インターネットプロトコルテレビジョン(IPTV)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

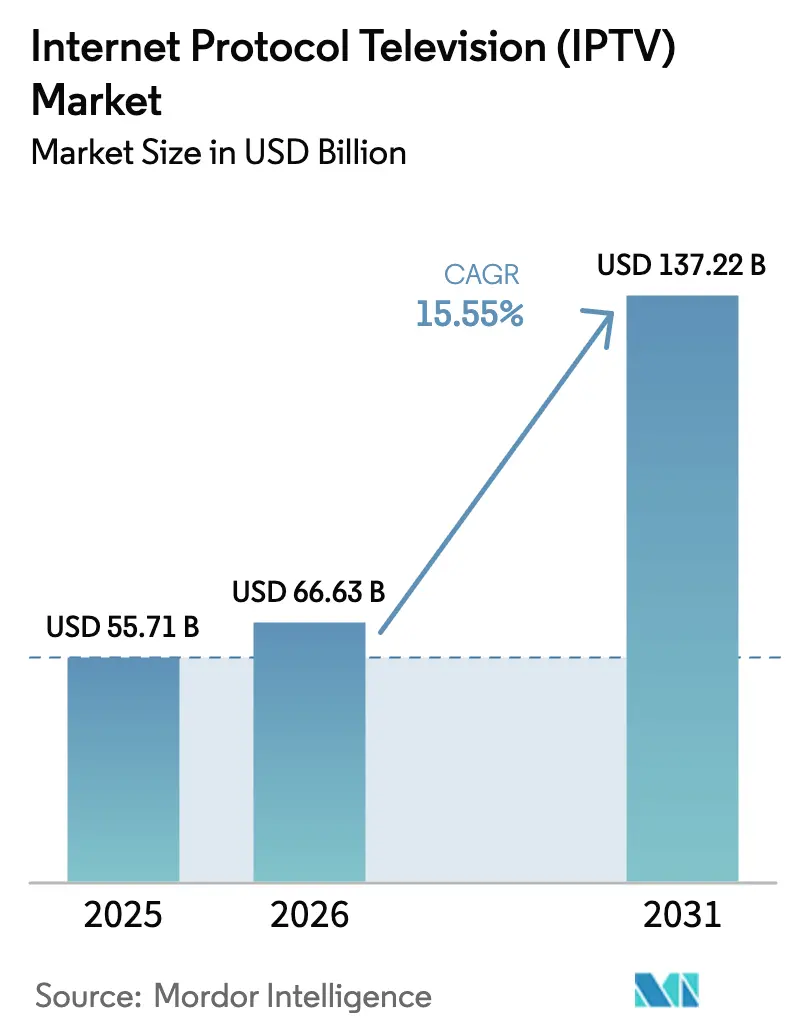

| 市場規模 (2026) | 66.63 十億米ドル |

| 市場規模 (2031) | 137.22 十億米ドル |

| 成長率 (2026 - 2031) | 15.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインターネットプロトコルテレビジョン(IPTV)市場分析

インターネットプロトコルテレビジョン市場規模は、2025年の557億1,000万米ドルから2026年には666億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 15.55%で2031年までに1,372億2,000万米ドルに達すると予測されています。4Kおよび8Kストリームを支える光ファイバーの展開、断片化したアプリを再バンドルする通信事業者のスーパーアグリゲーション、そしてハイブリッドな広告収益モデルが相まって、加入者の増加を堅調に維持しています。通信事業者はセットトップボックスのハードウェアからクラウドミドルウェアへと資本を振り向けており、広告主はリニアテレビからアドレサブルインベントリへと予算をシフトしています。アジア太平洋地域の新規ブロードバンド世帯は衛星放送やケーブルを完全に迂回し、管理されたIPビデオへの長期的な需要を確保しています。純粋なストリーミングサービスがインフラコストを回避する一方、既存事業者はIPTVとモバイル、音声、スマートホームサービスを単一の月額料金でまとめることでシェアを守っているため、競争圧力は依然として激しい状況です。

主要レポートのポイント

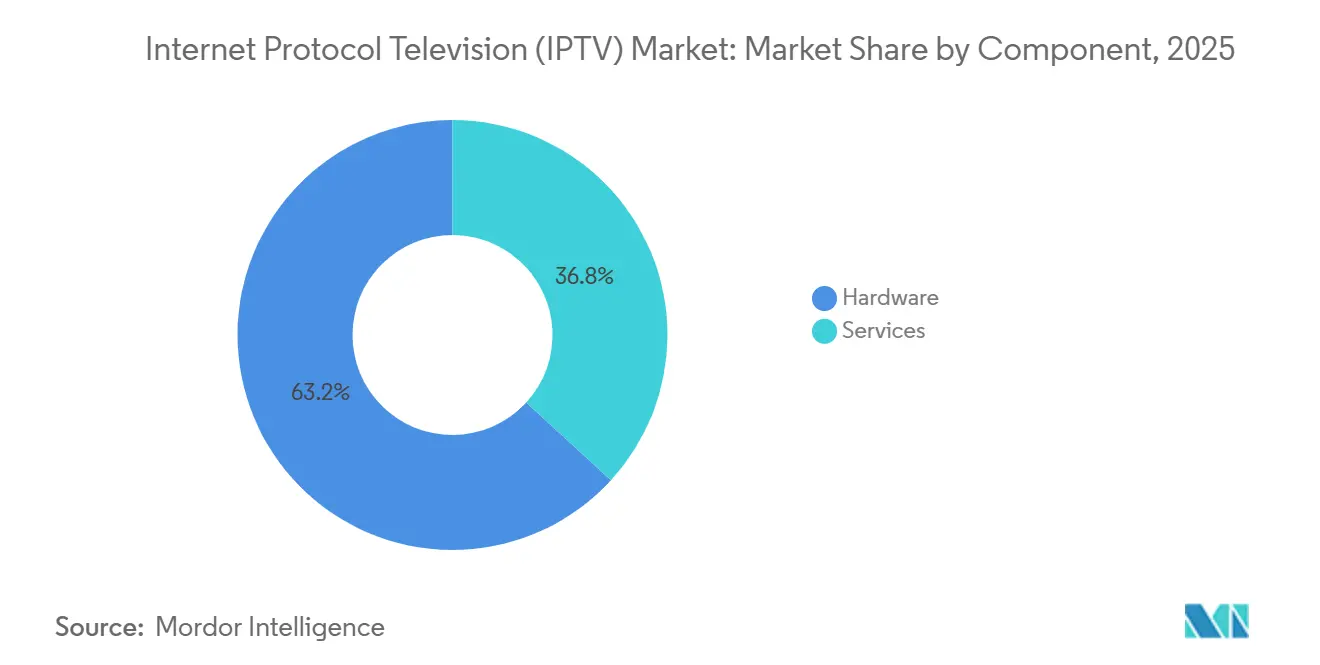

- コンポーネント別では、ハードウェアが2025年の収益の63.20%を占めてリードしており、サービスは2031年に向けてCAGR 15.80%で拡大しています。

- 収益モデル別では、サブスクリプション階層が2025年に71.40%を占めましたが、広告支援型ビデオオンデマンドはCAGR 16.3%で成長しています。

- ストリーミングタイプ別では、ライブおよびリニアテレビジョンが2025年の収益の54.60%を占めており、ビデオオンデマンドはCAGR 15.61%で拡大しています。

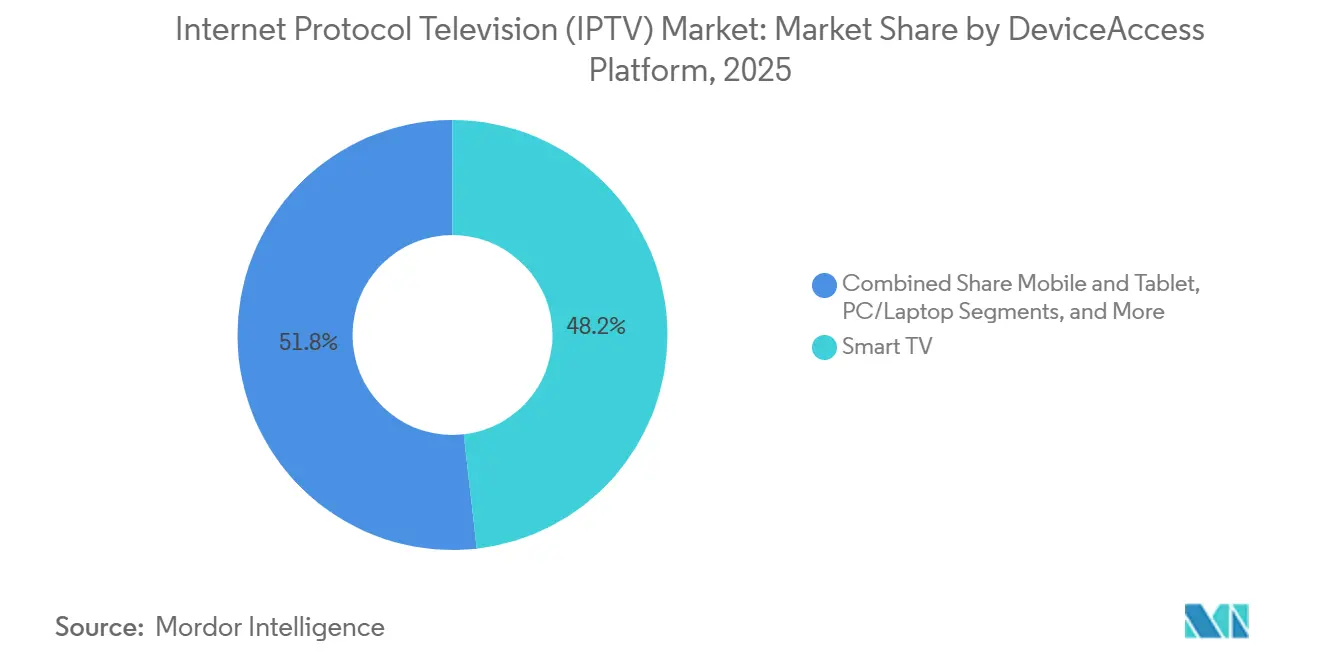

- デバイスおよびアクセスプラットフォーム別では、スマートTVが2025年の収益の48.20%を占めており、モバイルおよびタブレットアクセスはCAGR 15.71%で成長しました。

- 配信方法別では、マルチキャストが2025年の収益の64.50%を占めましたが、ユニキャストはCAGR 17.4%で成長しています。

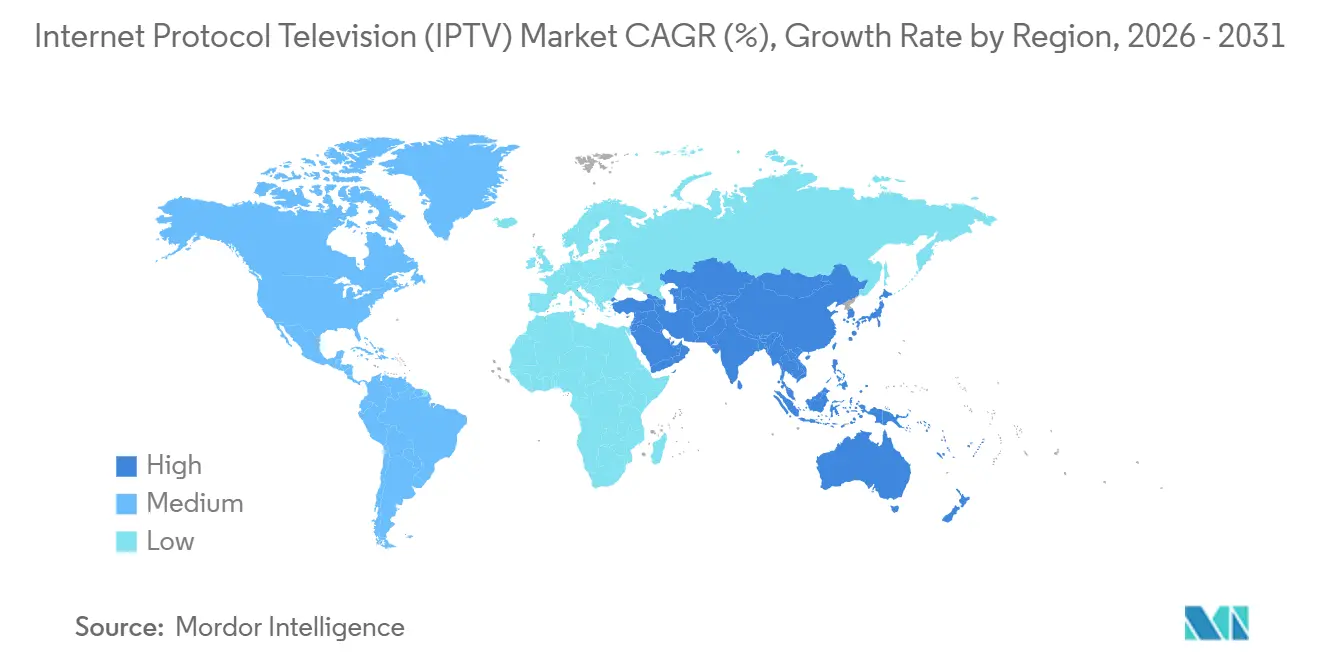

- 地域別では、アジア太平洋が2025年の世界収益の45.89%を占め、CAGR 16.3%で最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルインターネットプロトコルテレビジョン(IPTV)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 光ファイバー・トゥ・ホームの 展開が4Kおよび8K需要に対応 | +4.2% | 欧州、北米、 中国、日本、韓国 | 中期(2〜4 年) |

| スーパーアグリゲーション プラットフォームが普及 | +3.1% | 欧州および北米、 オーストラリアでの初期利用 | 短期(2年 以内) |

| IPTVと収束型プランを 組み合わせた通信事業者バンドル | +3.8% | アジア太平洋中核、 中東・アフリカへの波及 | 中期(2〜4 年) |

| AVoDマネタイゼーションの 加速 | +2.9% | 北米および欧州が 牽引するグローバル | 短期(2年 以内) |

| 新興市場における ブロードバンドの成長 | +2.6% | アジア太平洋 | 長期(4年 以上) |

| 放送事業者の IP配信への移行 | +2.3% | 欧州および北米が 先行するグローバル | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

光ファイバー・トゥ・ホームの展開が4Kおよび8K需要に対応

2025年末までにグローバルの光ファイバー回線数は6億本を超え、25 Mbpsおよび100 Mbpsを消費するデータ集約型の4Kおよび8Kストリームに必要なスループットの余裕が生まれました。通信事業者は現在、超高精細階層を30%〜50%のプレミアム価格で提供し、マーケティング費用を比例的に増やすことなく増分収益を追加しています。サウジアラビアのSTCは500万世帯向けの光ファイバー構築を活用して2024年に8Kスポーツパックを開始し、フランスのOrangeは新規光ファイバー顧客に追加料金なしで4Kボックスを提供し、解約率を低下させました[1]サウジテレコムカンパニー、「2024年年次報告書」、stc.com.sa。2025年半ばまでに、NTT東日本・西日本の光ファイバー顧客の68%が毎週4K IPTVを視聴していました。郊外および農村部ではまだ建設が進行中であるため、このドライバーは中期的に引き続き強力な影響力を持つでしょう。

スーパーアグリゲーションプラットフォームが普及

リニアチャンネルとNetflix、Disney+、および無料広告支援型ストリームを統合した統一ガイドが、アプリ疲れを解消しています。Viaccess-OrcaのプラットフォームはEUの15の通信事業者に2025年末までにサービスを提供し、展開後の月次平均解約率を18%低下させました。ComcastとRogersはセットトップボックスのファームウェアにサードパーティアプリを組み込み、ネットワーク事業者にディスカバリー層を取り戻しました。Deloitteは米国の視聴者の42%が単一のインターフェースからコンテンツを管理することを好むと報告しており、それを提供する通信事業者はサブスクリプション経済を取り戻しています。最小限の設備投資ニーズと迅速なソフトウェア展開が、短期的な高い影響力を牽引しています。

IPTVと収束型プランを組み合わせた通信事業者バンドル

China Telecomのスマートホームバンドルは、ギガビット光ファイバー、200チャンネル以上、および無制限モバイルデータを42米ドルで組み合わせ、2025年の9ヶ月間で850万アカウントを追加しました。Reliance Jioのポストペイド光ファイバープランは、ギガビットブロードバンド、14のOTTアプリ、および4枚のSIMカードとセットで、2025年半ばまでに230万件の追加登録を記録しました。韓国のKTはIPTVとモバイル回線の重複率が72%であることを示し、ARPUを23%引き上げました。バンドルは世帯を複数年契約に縛り付け、純粋なOTT解約を相殺し、中期的にインターネットプロトコルテレビジョン市場に影響を与え続けるでしょう。

AVoDマネタイゼーションの加速

Comscoreは2024年に広告支援型視聴時間が年間22%成長したことを測定し、サブスクリプション時間の6%成長を大幅に上回りました。インタラクティブ広告局(IAB)は2025年の米国コネクテッドTV広告費を295億米ドルと予測し、アドレサブルIPTVインベントリがシェアを拡大しています。Deutsche TelekomとOrangeはそれぞれ2024年末に無料の広告支援型IPTVティアを開始し、2025年半ばまでに合計380万人の視聴者を獲得しました。Akamaiなどのベンダーによるプログラマティック広告挿入は、世帯データとクリエイティブを動的にマッチングすることで広告フィルレートを35%向上させました。初期の収益牽引力がAVoDを近期の成長レバーとして検証しています。

制約の影響分析*

| 制約 | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 純粋なOTTへの コードカッティング | -2.8% | 北米および欧州、 オーストラリアおよび日本でも台頭 | 短期(2年 以内) |

| ピーク時のスポーツイベントにおける ユニキャストのボトルネック | -1.6% | CDN容量が 薄い地域で深刻なグローバル | 中期(2〜4 年) |

| 権利に関する 規制の断片化 | -1.4% | 欧州、アフリカおよび 中東の越境 | 長期(4年 以上) |

| 違法IPTVパネルによる 海賊行為 | -1.9% | 欧州、東南アジア、 南米 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

純粋なOTTサービスへの持続的なコードカッティング

米国のペイTV事業者は2024年に590万人の加入者を失い、ベースは数十年ぶりに7,000万人を下回りました[2]。Ofcomは同年、英国で従来型テレビ世帯が140万世帯減少し、ストリーミング専用世帯が62%に達したと報告しました[3]Ofcom、「メディアネーションズレポート2024」、ofcom.org.uk。Ampere Analysisは欧州のペイTV加入者が3.2%減少し、スペインとイタリアが最も打撃を受けたことを示しました[4]Ampere Analysis、「欧州ペイTVトレンド2024」、ampereanalysis.com。IPTV事業者は今やケーブルだけでなく、オリジナルコンテンツへの支出で上回る機動力の高い直接消費者向けサービスとも戦っています。この制約は成熟地域において短期的に最も強く影響し、事業者は独占スポーツ、収束型バンドル、および優れた顧客サポートを強調することを余儀なくされています。

ピーク時のスポーツイベントにおけるユニキャスト帯域幅のボトルネック

Akamaiは2024年UEFA選手権で1,870万件の同時ストリームを記録し、エッジサーバーが飽和したため視聴者の22%に対してアダプティブビットレートのダウングレードを強いられました。Cloudflareは大規模なライブイベントが開始直後の数分間でプロビジョニング容量を最大50%超過すると報告し、解像度の低下を引き起こしています。マルチキャストは1つのストリームを多数の視聴者に配信できますが、ほとんどの事業者はパーソナライズされた広告とDVRのためにユニキャストに依存しているため、帯域幅は視聴者数に比例してスケールします。エッジノードの高密度化とCDNピアリング契約が進行中ですが、複数の予算サイクルを要するため、インターネットプロトコルテレビジョン市場にとって中期的な制約となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:事業者が複雑性をアウトソースするにつれてサービスが拡大

ハードウェアは2025年に収益の63.20%を生み出し、セットトップボックス、ミドルウェアサーバー、エンコーダー、および条件付きアクセスハードウェアが牽引しました。しかしサービス収益はCAGR 15.80%で上昇しており、事業者がオペックス対応のマネージドプラットフォームを好む傾向を反映しています。インターネットプロトコルテレビジョン市場のサービス規模は、事業者がEricsson、Cisco、およびHuaweiからクラウドミドルウェアをライセンス供与し、現地訪問なしに毎週の機能展開を可能にするにつれて拡大すると予測されています。マネージドサービスは24時間監視、障害修復、および分析もカバーし、中小規模の通信事業者をスキル不足から守っています。

SamsungとLGのスマートTVオペレーティングシステムがIPTVアプリをネイティブで実行するため、セットトップボックスの出荷台数は減少しており、事業者が永続ライセンスからサブスクリプション契約に移行するにつれてミドルウェアライセンス料が上昇しています。HEVCおよびAV1への伝送機器のアップグレードにより4K帯域幅が40%削減され、事業者は既存のCDN予算内でチャンネルを追加できます。条件付きアクセスはUSBドングルからクラウドキーサーバーへと移行し、あらゆるデバイスでストリームを保護しています。IPマルチキャストとユニキャストの共存に関する統合プロジェクトがコンサルティングパイプラインを満たし続け、予測期間にわたってサービスがインターネットプロトコルテレビジョン市場シェアのより大きな割合を占めるよう押し上げています。

収益モデル別:広告支援型ティアがマネタイゼーションを再構築

サブスクリプションパッケージは2025年に収益の71.40%を占め、ライブスポーツとバンドルされたOTTオファーが牽引しました。広告支援型ビデオオンデマンドはCAGR 16.3%で成長しており、コスト意識の高い世帯が1時間あたり4〜6分の広告付き無料ティアを選択するため、明確な規模拡大をもたらすでしょう。インターネットプロトコルテレビジョン市場のAVoD規模は、平均所得が低い地域、特にインド、ブラジル、インドネシアで拡大しています。事業者は世帯の人口統計をターゲットにしたアドレサブル広告を重ね合わせ、地上波テレビと比較してCPMを3倍にしています。

格闘技スポーツやコンサートがサブスクリプションまたはAVoDバンドルに移行するにつれて、ペイパービューは減少しています。米国の視聴者のかなりの数が過去1年間に財布への負担から少なくとも1つの有料サービスを解約しており、少額の料金と軽い広告負荷を組み合わせたハイブリッドモデルが支持を集めています。AkamaiとBroadpeakの統合広告プラットフォームがプログラマティック需要をライブおよびオンデマンドフィードに組み込み、販売率を向上させ、事業者がインターネットプロトコルテレビジョン市場のデジタル広告バリューチェーンで活躍し続けることを可能にしています。

ストリーミングタイプ別:ビデオオンデマンドがデフォルトに

ライブおよびリニアテレビジョンは2025年もスポーツとニュースのおかげでストリーミング収益の54.60%を提供しました。しかし、消費者が非同期視聴パターンに移行するにつれて、ビデオオンデマンドはCAGR 15.61%で拡大しています。ボストンコンサルティンググループは2022年から2024年にかけて欧州全体でライブ視聴が1日12分減少し、オンデマンドが18分増加したことを追跡しました。事業者はデバイスをまたいだ無制限のストレージと再生を提供するクラウドDVRでこのシフトをサポートし、タイムシフトを組み込み機能に変えています。

スポーツはライブ視聴の砦であり続けており、2024年UEFA チャンピオンズリーグストリームの92%がリアルタイムで消費されました。それでも、ハイライト、凝縮されたリプレイ、およびパーソナライズされたクリップ集は若い視聴者の間で急速に成長しています。TelefónicaとVodafoneの拡張されたバックカタログは、より低いコンテンツ取得コストでVODライブラリを充実させ、現金を燃やす純粋なストリーマーに対して通信事業者に優位性を与えています。パーソナライズされたレコメンデーションが視聴時間を増やし、インターネットプロトコルテレビジョン市場での維持率を高めています。

デバイスおよびアクセスプラットフォーム別:5Gとエッジコンピューティングでモバイルが急増

スマートTVは2025年にデバイス収益の48.20%を獲得し、同年の2億2,000万台の出荷台数(そのうち85%が4KとネイティブIPTVアプリをサポート)に支えられました。5Gネットワークスライシングが安定したスループットを提供し、エッジキャッシングがレイテンシを10ミリ秒未満に低下させるため、モバイルおよびタブレット視聴はCAGR 15.71%で上昇しています。インターネットプロトコルテレビジョン市場のモバイル視聴規模は、2025年半ばまでに5G加入者数がグローバルで19億件に達するにつれて拡大しています。

PCおよびラップトップ画面は旅行者や学生に利用されており、アプリベースの配信が主流となるにつれてレガシーセットトップボックスは減少しています。事業者は世帯あたり最大5つの同時画面を許可し、帯域幅のペナルティなしに利便性をマネタイズしています。日本、韓国、シンガポールなどの通勤者が多い市場では、事業者がデータ上限を回避するために解像度をインテリジェントに調整し、モバイル利用をさらに促進しています。このトレンドはリビングルーム以外でもIPTVの関連性を維持し、より広いインターネットプロトコルテレビジョン市場の成長を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

配信方法別:帯域幅の課題にもかかわらずユニキャストが成長

マルチキャストはライブチャンネルの帯域幅効率のおかげで2025年に収益の64.50%を処理しました。個別ストリームがターゲット広告とオンデマンド体験を可能にし、消費者が今や期待するようになったため、ユニキャスト収益はCAGR 17.4%で成長しています。CiscoとHuaweiのプラットフォームはリアルタイムの視聴者データに基づいてマルチキャストとユニキャストを切り替え、バックボーン負荷を最適化しています。容量拡張にコストがかかるにもかかわらず、インターネットプロトコルテレビジョン市場シェアにおけるユニキャストの割合は上昇するでしょう。

レガシールーターはIGMPスヌーピングを欠くことが多いため、事業者はビデオ品質を維持するためにエッジ機器をアップグレードする必要があります。CDNはここで価値を付加します。Akamai アダプティブメディアデリバリーとCloudflare Streamは人気タイトルをエッジで事前キャッシュし、レイテンシを削減してピーク需要を平滑化します。ハイブリッドなマルチキャスト・ユニキャストネットワークが主流となり、事業者は大規模イベントのスペクトル効率を維持しながらパーソナライズされた消費を満足させることができます。

地域分析

アジア太平洋は2025年に世界収益の45.89%を占め、2026年から2031年にかけてCAGR 16.3%で成長すると予測されており、3億8,000万件の中国IPTV加入者とインドおよび日本での急速な光ファイバー展開が牽引しています。中国のインターネットプロトコルテレビジョン市場規模は、China Telecomの1億9,500万人の加入者、China Mobileの1億1,000万人、China Unicomの7,500万人によって支えられています。インドの光ファイバーベースは2025年半ばまでに3,500万回線を超え、毎月200万件の新規IPTV追加をサポートしています。

欧州はコードカッティングに直面していますが、MagentaTVなどのプラットフォームがNetflixとDisney+を1つのインターフェースにバンドルすることで加入者数を安定させました。Deutsche Telekomは数年間の減少の後、2024年に40万人の加入者を追加しました。北米では加入者の総数が減少し、AT&TとVerizonが減少を報告しましたが、光ファイバーブロードバンドのフットプリントが拡大し、事業者がストリーミング専用バンドルをアップセルする余地が生まれました。

アフリカでは、ナイジェリア、エジプト、南アフリカでモバイル事業者が固定無線ホームブロードバンドとIPTVを組み合わせ、銅線の不足を回避しています。ナイジェリア通信委員会は2025年半ばまでに820万ブロードバンド回線を集計し、2年前の510万から増加しました。南米はブラジルに依存しており、2024年末までに2,800万世帯が光ファイバーを持ち、ClaroとVivoが4K IPTVを開始できるようになりました。中東ではサウジアラビアのSTCとUAEのEtisalatがIPTVと5Gをバンドルし、2024年から2025年にかけて350万件の加入者を確保しています。

競合ランドスケープ

インターネットプロトコルテレビジョン市場は中程度の集中度を示しています。AT&T、Verizon、Deutsche Telekom、Orange、BT、Telefónica、China Telecomなどの既存通信事業者は、光ファイバー資産と確立された請求関係を通じてローカルスケールを支配しています。彼らは統一ガイド内にサードパーティアプリを統合し、ブロードバンド、IPTV、モバイル、スマートホームモニタリングを組み合わせた収束型パッケージを販売することで解約を防いでいます。純粋なOTT企業は価格圧力を高め続けていますが、通信事業者がサービス品質を保証するために使用するネットワーク制御を欠いています。

機器およびミドルウェアベンダーはオープン性と効率性で競争しています。CiscoのInfinite Video PlatformとEricsson MediaFirstにより、事業者はソフトウェアアップデートで新しいチャンネルを展開でき、展開リードタイムを数ヶ月から数週間に短縮しています。HuaweiのOptiXstarは機械学習を使用して帯域幅を動的に割り当て、フィールドトライアルでバッファリングを32%削減しました。BroadpeakやAmino Technologiesなどの小規模な挑戦者は、第2層の通信事業者が大規模な設備投資なしにIPTVを開始できるクラウドネイティブスタックを提供しています。SagemcomはAndroid TVセットトップボックスを独自デバイスより40%低い価格で提供し、資金が限られた市場での普及を促進しています。

CDNプロバイダーは不可欠な存在です。AkamaiとCloudflareはAIトラフィック予測を組み込んで人気タイトルを事前キャッシュし、スポーツイベントが同時視聴を急増させる際の混雑を防いでいます。通信事業者はベンダーロックインを減らすためにRDKなどのオープンソースミドルウェアも検討しており、ComcastはRDKをコミュニティに提供し、現在世界中の8,000万台のボックスで稼働しています。ETSIおよびDVB標準への準拠は、規制当局が相互運用性とコンテンツ保護を要求するため、引き続き不可欠です。海賊行為は依然として課題であり、違法なIPTVパネルが欧州に年間約10億米ドルのコストをかけており、Europolと権利者が取り締まりを調整するよう促しています。

インターネットプロトコルテレビジョン(IPTV)産業リーダー

Akamai Technologies, Inc.

AT&T Inc.

Cisco Systems Inc

Ericsson AB

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Ericssonが欧州のさらに3つの通信事業者向けにMediaFirstを稼働させ、それぞれがクラウド配信を通じて運営コストを最大30%削減しました。

- 2025年3月:Telekom MalaysiaがUnifi Plusを開始し、光ファイバー、IPTV、および5Gモバイルを組み合わせ、1四半期以内に解約率を14パーセントポイント削減しました。

- 2025年1月:Reliance JioがJioFiber Postpaid Plusを開始し、ギガビット光ファイバー、14のOTTアプリ、および4枚のSIMカードをバンドルし、2025年6月までに230万件の追加登録を獲得しました。

- 2024年9月:China Telecomはスマートホームギガビットバンドルに牽引され、2024年中に1,200万人のIPTVユーザーを追加しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、インターネットプロトコルテレビジョン市場を、管理されたIPネットワーク上で提供されるすべてのサブスクリプション型または広告支援型のテレビ・映像サービスと定義し、セットトップボックス、スマートTV、および認証済みモバイルアプリを通じた線形視聴、タイムシフト視聴、オンデマンド視聴を可能にするミドルウェアおよびキャリアグレードのエンコーディングインフラを含む。

スコープ除外:オペレーター管理を経由しない純粋なオーバーザトップストリーミングプラットフォーム、および民生機器の小売販売は対象外とする。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- セットトップボックス(STB)

- ミドルウェア

- 伝送・エンコーディング機器

- 条件付きアクセスシステム

- サービス

- マネージドIPTVサービス

- 統合およびコンサルティング

- サポートおよびメンテナンス

- ハードウェア

- 収益モデル別

- サブスクリプションベース

- ペイパービュー

- 広告支援型(AVoD)

- ストリーミングタイプ別

- ライブ/リニアTV

- タイムシフト/リプレイTV

- ビデオオンデマンド

- デバイス/アクセスプラットフォーム別

- スマートTV

- モバイルおよびタブレット

- PC/ラップトップ

- セットトップボックスおよびメディアストリーマー

- 配信方法別

- マルチキャストIPTV

- ユニキャストIPTV

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、インド、および湾岸地域のマルチプレイオペレーターにおけるIPTV製品責任者、ならびにCDNインテグレーターおよびチップセットベンダーにインタビューを実施した。これらの対話により、普及率の前提が検証され、新興の広告支援型動画モデルが明確化され、デスクリサーチでは把握できない地域別のARPU感応度が明らかになった。

デスクリサーチ

ITUの固定ブロードバンド指標、米国FCCのブロードバンド展開ファイル、OfcomおよびARCEPの届出など、通信規制当局のデータセットを活用し、加入者数および平均ユーザー収益(ARPU)を把握した。業界団体であるETNO、Fiber-to-the-Home Council、およびAsia Video Industry Associationは、マルチキャスト展開とコーデック移行に関する知見を提供した。企業の10-K、投資家向け資料、料金表がこれらのオープンソースを補完し、D&B Hooversの利用分析データおよびDow Jones Factivaのニュースアーカイブは、競合他社の参入動向と価格変動のマッピングに活用された。本リストはあくまで例示であり、データ収集および整合性確認には多数の追加参考資料が活用されている。

市場規模の算定と予測

トップダウンモデルにより、報告されたブロードバンド回線数をアドレス可能なプールに変換し、一次調査から導出した地域別のIPTV普及率を適用する。総加入者数に混合サービスARPUを乗じて2025年の収益を算出する。オペレーターの決算発表のボトムアップ集計と、サンプリングされたASPにエンコーダー出荷台数を乗じた値を用いて合計値を調整した。主要変数には、光ファイバー世帯普及率、HDTVチャンネルミックス、5G固定無線代替、コンテンツ配信コストカーブ、および広告ロード許容度のトレンドが含まれる。2030年までの予測は、加入者成長率とARPUをこれらのドライバーに結びつける多変量回帰に基づいており、コーデック効率向上に関するシナリオ分析によって見通しのストレステストを実施している。

データ検証と更新サイクル

アウトプットは外部ベンチマークおよび過去のオペレーター利益率との分散テストを通過する。上級アナリストが異常値を確認した後、承認を行う。レポートは年次で更新され、大型合併やスペクトラムオークションなどの重要事象が発生した場合には中間改訂が実施される。クライアントへの納品前には最終的な妥当性確認が行われる。

インターネットプロトコルテレビジョンのベースライン数値が精査に耐える理由

公表されている推計値が一致しないことが多いのは、各出版社がサービスミックス、ハードウェアの含有範囲、および通貨基準をそれぞれ独自に選択しているためである。本調査では採用した変数、更新頻度、および検証レイヤーを開示しており、意思決定者が比較的容易に再現可能なベースラインを提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 56.61 B(2025年) | Mordor Intelligence | - |

| USD 79.05 B(2024年) | Global Consultancy A | 管理外のOTT収益をIPTV合計に含めている |

| USD 79.86 B(2024年) | Industry Research Firm B | ハードウェア販売を加算し、異なる基準年の為替レートを使用している |

これらの比較は、管理外のストリーミングおよびデバイス収益を除外した場合、本調査の数値が分布の中央に位置することを示しており、Mordorの厳格なスコープ選定と年次更新が、戦略チームに対してバランスの取れた透明性の高い参照基準を提供していることを裏付けている。

レポートで回答される主要な質問

インターネットプロトコルテレビジョン市場の2031年までのCAGR予測は?

市場は2026年から2031年にかけてCAGR 15.55%で成長すると予測されています。

インターネットプロトコルテレビジョン市場において最大の収益をもたらす地域はどこですか?

アジア太平洋は2025年に世界収益の45.89%を生み出し、主要地域となっています。

IPTVサービスにおいて広告支援型ティアが普及している理由は何ですか?

AVoDモデルは価格に敏感な視聴者を引き付け、事業者がターゲット広告を通じてマネタイズすることを可能にし、このセグメントで2026年から2031年にかけてCAGR 16.3%を牽引しています。

通信事業者は成熟市場でのコードカッティングにどのように対抗していますか?

スーパーアグリゲーションインターフェースを展開し、IPTVをブロードバンドおよびモバイルサービスとバンドルすることで、維持率を向上させアップセル価値を高めています。

最終更新日: