TVアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

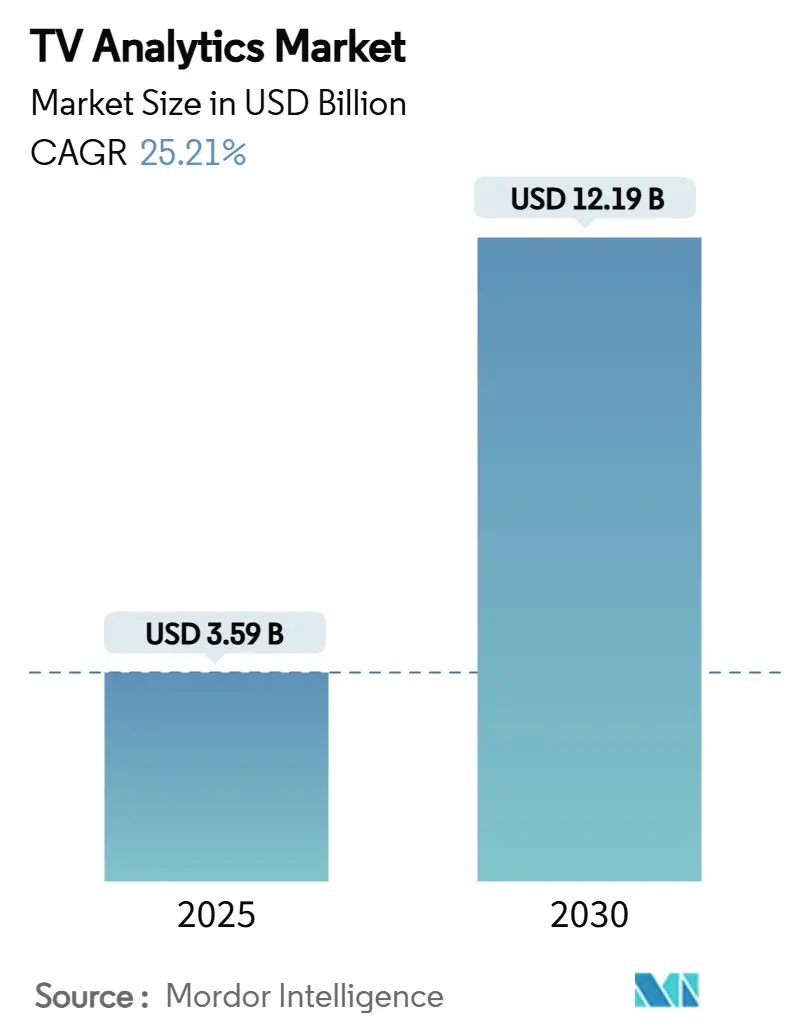

| 市場規模 (2025) | 3.59 十億米ドル |

| 市場規模 (2030) | 12.19 十億米ドル |

| 成長率 (2025 - 2030) | 25.21% CAGR |

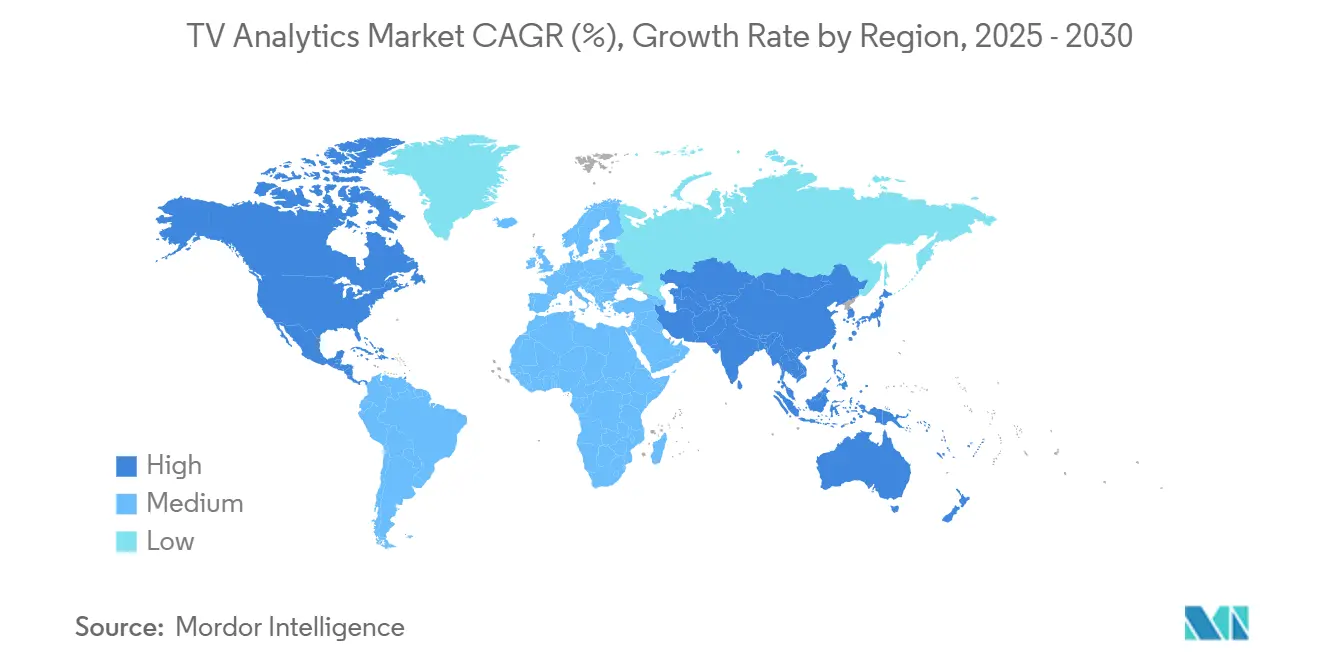

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

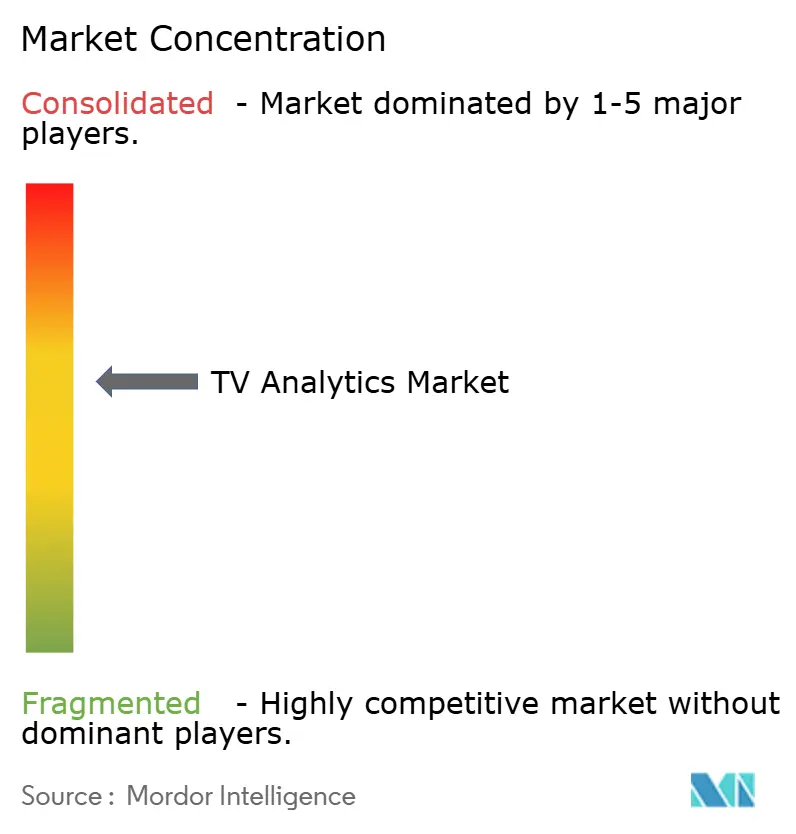

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるTVアナリティクス市場分析

TVアナリティクス市場は2025年に37億9,000万米ドルと評価され、2030年までに121億9,000万米ドルに達すると予測されており、同期間における25.21%のCAGRに相当します。コネクテッドTV広告、スマートTV自動コンテンツ認識、および統合測定通貨がストリーミングエコシステム内で収束するにつれ、需要が急増しています。クラウドネイティブ展開、予測アルゴリズム、および秒単位の視聴者データが従来の視聴率パネルに取って代わり、広告主はキャンペーンを最適化し、プログラマーはリアルタイムでグリーンライト決定を導くことが可能になっています。従来の測定プロバイダーが独自の視聴データを持つプラットフォームネイティブの挑戦者と対峙する中、ベンダー間の競争が激化しています。一方、注目度ベースの通貨の台頭がROIに関する議論を再構築しています。プライバシー規制、エッジAIシリコンのコスト、および断片化した標準が普及を抑制していますが、プライバシー保護型アナリティクスフレームワークのニッチ市場も開拓しています。

主要レポートのポイント

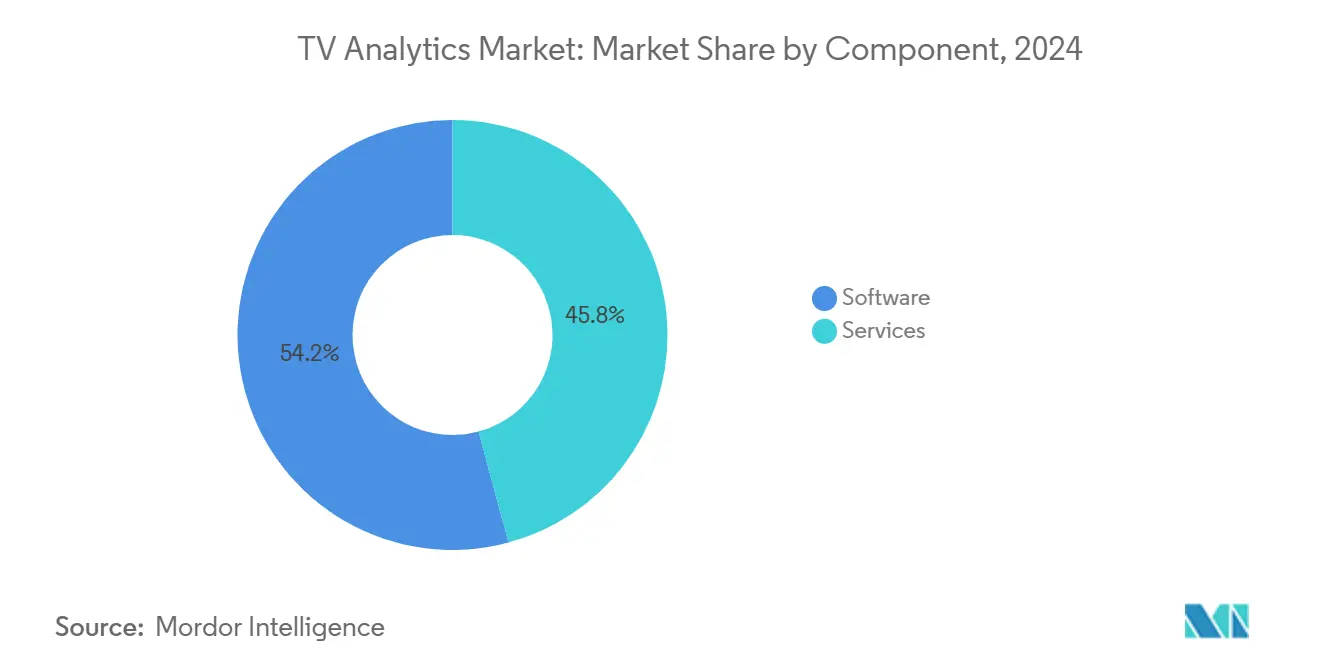

- コンポーネント別では、ソフトウェアが2024年のTVアナリティクス市場において54.20%の市場シェアを獲得しました。

- 展開モード別では、クラウド向けTVアナリティクス市場は2025年から2030年にかけて23.80%のCAGRで成長すると予測されています。

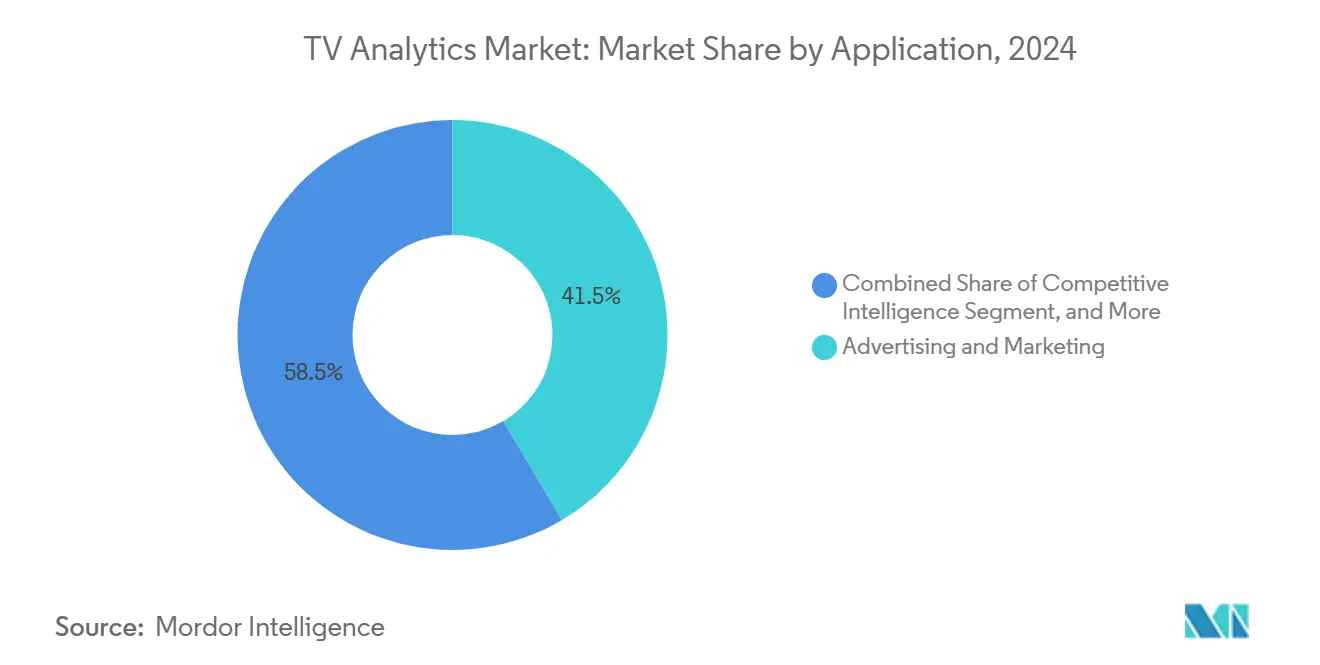

- アプリケーション別では、広告とマーケティングが2024年のTVアナリティクス市場規模の41.50%を獲得しました。

- エンドユーザー別では、スマートTV OEM向けTVアナリティクス市場は2025年から2030年にかけて26.10%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年のTVアナリティクス市場において35%の市場シェアを獲得しました。

グローバルTVアナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 詳細なターゲティングアナリティクスを求めるCTV・OTT広告費の急増 | +6.8% | 北米と欧州が普及をリードするグローバル市場 | 中期(2〜4年) |

| データ主導のプログラミング決定を推進するコンテンツ競争の激化 | +5.2% | 成熟したストリーミング市場を中心としたグローバル市場 | 長期(4年以上) |

| 秒単位の視聴者データ取得を可能にするスマートTV ACRの普及 | +4.9% | アジア太平洋地域が中核、北米への波及 | 短期(2年以内) |

| 展開障壁を低下させるクラウドネイティブアナリティクスプラットフォーム | +3.7% | 先進国市場での普及が速いグローバル市場 | 中期(2〜4年) |

| 2026年以降の注目度ベースの通貨に関するホールディングカンパニーの要求 | +2.8% | 北米とEU、その後他地域へ拡大 | 長期(4年以上) |

| クロスデバイスアトリビューションを解放するフェデレーテッドラーニングパイプライン | +2.1% | テクノロジー先進市場での早期成果を伴うグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

詳細なターゲティングアナリティクスを求めるCTV・OTT広告費の急増

マーケターが線形スケジュールからデータリッチなストリーミングインベントリへ支出を移行するにつれ、コネクテッドTV広告予算は増加し続けています。Netflixの広告付きティアの会員数は2024年の四半期ごとに34%拡大し、2025年の収益目標である435億〜445億米ドルを支えています。[1]Netflix Inc.、「10-K年次報告書」、last10k.comRokuは2024年にプラットフォーム収益8億2,400万米ドルを達成し、広告主にとってファーストパーティ視聴インサイトの魅力を証明しました。こうした結果は、エージェンシーがスピードを持って行動ターゲットセグメントと世帯リーチを組み合わせたキャンペーンレポートを求める理由を浮き彫りにしています。リアルタイムデータ取り込みパイプラインとAI支援最適化は現在、メディア購買ワークフローの中心に位置しており、アナリティクスプロバイダーはスケールとミリ秒単位の応答性の両方を保証することを余儀なくされています。サプライパスの収束が加速する中、複数のセルサイドプラットフォームにわたるログレベルシグナルを正規化する統合ダッシュボードが、ブランドチームのデフォルトの計画コックピットになりつつあります。

データ主導のプログラミング決定を推進するコンテンツ競争の激化

加入者獲得競争により、アナリティクスはサポート的役割から戦略的司令塔へと昇格しました。エンゲージメント指標と完了率が、どのシリーズが更新予算を受け取り、どれがカタログに埋もれるかを決定します。Netflixは2024年の複数の週において米国のTV総視聴時間の40%を占め、その優位性をアルゴリズム主導のコミッショニングによるものとしています。スタジオは現在、ソーシャルフィードからのセンチメント分析と、地域をまたいだタイトルのライフタイム価値をシミュレートする予測モデルを組み合わせています。ライセンスコストが急騰する中、意思決定者はコンテンツへの賭けのリスクを軽減し、戦術的なプロモーションバーストをスケジュールするために詳細なコホートインサイトに頼っています。勝者総取りのダイナミクスが、独自ダッシュボードへのプラットフォーム支出と、新鮮なデータシグナルを確保する合併を促進し、アナリティクスをオプションの付加機能ではなく競争上の基盤として強化しています。

秒単位の視聴者データ取得を可能にするスマートTV ACRの普及

主要OEMが組み込んだ自動コンテンツ認識チップが、すべてのテレビを継続的な測定ノードに変換しています。ユニバーシティ・カレッジ・ロンドンの研究者は、ACRが地域固有の最適化により、線形、ストリーミング、およびHDMI入力にわたってプログラムを識別することを確認しました。Samsungは18年連続でグローバルTV出荷台数トップの座を維持し、プレミアムセットを活用して広告主とコンテンツチームのためのオプトインデータレイクを蓄積しています。このような秒単位のテレメトリーが、ダイナミック広告挿入、リアルタイムクリエイティブテスト、およびクロスデバイスアトリビューションモデルを促進しています。無効化するとトラフィックを完全に遮断するプライバシースイッチは、組み込みコンプライアンスを示していますが、同意率が低い潜在的なギャップも明らかにしています。したがって、スマートTVの買い替えサイクルが速い地域は、ACRアナリティクスの早期の宝庫として浮上しています。

展開障壁を低下させるクラウドネイティブアナリティクスプラットフォーム

弾力的なインフラストラクチャが、ツール選定の意思決定を資本予算から運営費へとシフトさせています。Microsoftのクラウド収益は2024年に23%増加して1,377億米ドルに達し、オンプレミス投資なしにビデオエグゾーストのテラバイトを処理するAIアクセラレーターによって活性化されました。メディア格付け評議会の認定後にNielsenがファーストパーティストリーミングデータを迅速に組み込んだことは、パブリッククラウドパイプラインがイノベーションのリードタイムを短縮する方法を強調しています。従量課金制の価格設定により、中堅放送局はかつてエンタープライズ予算を必要としたアトリビューションモデルを試験的に導入できます。クラウドアーキテクチャはまた、個人識別子をエクスポートせずにデバイスレベルのベクトルでトレーニングするサーバーレスフェデレーテッドラーニング展開を解放し、プライバシー規制の強化の下で不可欠となっています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 統合通貨を妨げる測定標準の不統一 | -4.3% | 新興市場で断片化が最も深刻なグローバル市場 | 中期(2〜4年) |

| プライバシー規制の強化(GDPR、CCPA 2.0、CPRA) | -3.8% | 北米とEU、グローバルへ拡大 | 長期(4年以上) |

| データ収集を制限するTV OSレイヤーでのデフォルト広告ブロック | -2.1% | プライバシー意識の高い地域でより大きな影響を持つグローバル市場 | 短期(2年以内) |

| オンデバイスエッジAIアナリティクスシリコンの高コスト | -1.9% | 価格に敏感な市場でコスト圧力が最も深刻なグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統合通貨を妨げる測定標準の不統一

広告主は視聴者販売プラットフォーム間で互換性のないリーチ指標に直面しており、取引コストが上昇し、支出速度が低下しています。米国合同業界委員会は2024年にiSpot.tvを全国通貨として認定しましたが、他のベンダー間では相反するベースライン定義が残っています。Comscoreの全国TV収益は、方法論に関する議論に関連した更新の逆風の中、2024年第2四半期に8,580万米ドルに落ち込みました。バイヤーは相互運用可能なインプレッション数と注目度の重み付けを求め、エコシステムを合併または標準化団体へと向かわせています。コンセンサスが生まれるまで、多くのブランドは予算をヘッジし、TVアナリティクス市場の上昇余地を制限しています。

プライバシー規制の強化(GDPR、CCPA 2.0、CPRA)

世界の規制当局がクロスデバイストラッキングへの監視を強化し、アナリティクスサプライヤーはインサイトの深さと個人データの最小化のバランスを取ることを余儀なくされています。デジタル民主主義センターは、コネクテッドTVテレメトリーがより広範な広告テクノロジーグラフに組み込まれる方法を詳述し、より強力な保護措置を求める声を促しています。コンプライアンスエンジニアリングはコスト層を追加し、小規模なツールメーカーに圧力をかけ、オプトアウト率が上昇した場合にレポートの粒度を希薄化する可能性があります。しかし、規制はまた、オンデバイス集計やセキュアマルチパーティ計算などのプライバシー保護設計の差別化機会を育成します。速度や精度を犠牲にせずにこれらの技術を運用できるベンダーは、信頼と市場シェアを獲得するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが高速成長を獲得

ソフトウェアは依然として2024年収益の大部分を占め54.20%を記録しており、ダッシュボードライセンスと処理エンジンへの初期依存を反映しています。それにもかかわらず、コンサルティング、実装、およびマネージドインサイトサービスは21.40%のCAGRで拡大しており、見通し期間中にソフトウェアを上回ると予測されており、成果ベースのパートナーシップへのシフトを強調しています。導入の複雑さ、常に進化するプライバシーコンプライアンス、およびクロスプラットフォーム統合の障壁が、バイヤーにアナリティクスオーケストレーションのアウトソーシングを促しています。したがって、ベンダーはクラウドプロビジョニング、データサイエンスの人材、およびビジネスインテリジェンスのストーリーテリングを複数年のリテイナー内にバンドルし、予測可能な年金ストリームを生み出しています。このピボットは、クライアントが静的なツールキットではなく継続的な最適化を求めるため、TVアナリティクス市場の拡大を支援しています。

急速なプロフェッショナルサービスの上昇トレンドは、広告運用、コンテンツ戦略、および規制法に精通したドメインエキスパートを持つプレイヤーの差別化を拡大します。Adobeは2024年度にデジタルエクスペリエンス部門内のサブスクリプション売上を48億6,000万米ドルに成長させ、純粋なライセンス収益を超えた継続的な価値提供への需要を証明しました。[2]Adobe Inc.、「2024年度レポート」、sec.govサービスラインが成熟するにつれ、再利用可能なプレイブックと自動化フレームワークにより利益率プロファイルが改善されます。これにより収益の粘着性が強化され、競争上の障壁が高まり、後の予測年においてTVアナリティクス市場規模の軌跡が向上します。

展開モード別:クラウドの優位性がインフラストラクチャを再構成

クラウドモデルは2024年のTVアナリティクス市場規模の63%のシェアを占め、弾力的なコンピューティング、統合AIアクセラレーター、および価値実現までの時間の短縮から恩恵を受けました。23.80%のCAGRで、クラウド展開はオンプレミスの競合他社との差を広げる見込みであり、特に生成AIワークロードが視聴者セグメンテーションとクリエイティブテストモジュールをスケールアップするにつれてその傾向が強まります。使用量ベースのコスト構造は変動するキャンペーンサイクルに合致し、バイヤーは過剰プロビジョニングの代わりに容量を柔軟に調整できます。セキュリティ認定の進歩と専用リージョンゾーンが、以前はプライベートサーバーに縛られていた金融・政府系放送局の移行をさらに容易にしています。

オンプレミスソリューションは、超低レイテンシーまたはデータ主権指令が存在する場合に関連性を保持していますが、メンテナンスのオーバーヘッドと更新資本が新規参入者を阻んでいます。Alphabetの2024年第3四半期におけるGoogle Cloudの35%収益増加は、ペタバイトスケールでビデオアナリティクスワークフローを支えるAIインフラストラクチャへの強い需要を示しています。クラウドネイティブアーキテクチャはまた、モバイル、デスクトップ、およびコンソールのテレメトリーフィードとのシームレスな連携を解放し、エンドツーエンドのアトリビューションナラティブを強化しています。

アプリケーション別:レコメンデーションエンジンがエンゲージメントを加速

広告とマーケティングツールは依然として最大のシェアを保持し、2024年に41.50%の収益を生み出しています。これはブランドが即時のキャンペーンROI可視性を重視するためです。しかし、レコメンデーションとパーソナライゼーションエンジンは、プラットフォームがサブスクリプション飽和の中で視聴者維持を優先するにつれ、2030年まで24.10%のCAGRですべての競合他社を上回っています。パーソナライゼーションアルゴリズムが増分視聴時間を促進し、それが広告インプレッションインベントリを増加させるか、チャーンペナルティを抑制し、具体的なライフタイムバリューの向上につながります。Netflixは、ユーザーとコンテキストごとに更新される精巧に調整されたコンテンツ行に部分的に視聴時間のリーダーシップを帰属させており、洗練されたレコメンダースタックの背後にある商業的必要性を強化しています。

一方、チャーン管理とライフタイムバリューアナリティクスは、ダッシュボードから自動化された維持トリガーへと拡大し、プッシュ通知システムと支払い再試行エンジンと統合されています。競合インテリジェンスモジュールは、競合他社のリリースカレンダーとジャンルパフォーマンスインサイトを経営幹部に提供し、買収戦略を形成しています。アプリケーションが成熟するにつれ、単一のデータスパインが広告効果測定とコンテンツ発見の両方を供給する収束が生まれ、TVアナリティクス市場全体でコスト効率と包括的な視聴者理解を可能にしています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:スマートTV OEMが画面所有権を収益化

OTTおよびストリーミングプロバイダーは、プログラミング、収益化、および維持のためのデータへの直接依存を考慮して、2024年収益の38.80%を維持しました。放送局、広告主、および通信事業者は、レガシー配信モデルを近代化するにつれて積極的な参加を維持しています。しかし、際立った成長はスマートTV OEMに属しており、メーカーが一回限りのハードウェアマージンから定期的な広告およびデータライセンス収入へとピボットするにつれ、26.10%のCAGRで前進しています。Vizioの広告収益は205億SmartCast視聴時間とともに31%増加し、その上昇余地を例示しています。

OEMはネイティブオペレーティングシステムとACRパイプラインを活用して、コンテンツオーナーとデマンドサイドプラットフォームに対するレバレッジを付与する比類のないデバイスレベルのテレメトリーを収集しています。彼らはショッパブル広告フォーマットとコンテキストオーバーレイユニットをインターフェースレイヤーに直接統合し、以前は他の場所に流れていた増分支出を獲得しています。より多くのメーカーが製品戦略内にメディアビジネスを組み込むにつれ、TVアナリティクス市場は新たな資本とイノベーションベクトルを引き付けています。

地域分析

北米は2024年のグローバル収益の35%を占め、根付いたストリーミング普及率、成熟したプログラマティック広告エコシステム、および高度な測定実験を依然として促進する規制環境(強化されているにもかかわらず)によって推進されました。Netflix、Roku、およびGoogleはそれぞれ、アナリティクスと広告テクノロジー能力を深化させるために相当な2025年の支出を計上し、この地域のイノベーションの重力を強化しています。エージェンシーホールディンググループが推進する注目度ベースの通貨は、まずここで大規模なパイロットを開始し、秒単位・個人レベルのデータ取得への需要を支えています。CPRAなどのプライバシー改正はコンプライアンス支出を増加させますが、最終的にはデータ収集ルートを標準化する同意フレームワークを拡大し、TVアナリティクス市場の成長軌道を維持しています。

欧州は、洗練されているがプライバシーに制約された進歩で続いています。一般データ保護規則の施行により、ベンダーはオンデバイス集計と差分プライバシーノイズ注入を採用することを義務付けられ、信頼を高めながら展開サイクルを長引かせています。放送局は地域協同組合を活用してデータセットをプールし、主権の境界を侵害することなくスケールを達成しています。ドイツ、フランス、および北欧諸国のメディアグループは、注目度指標を北米の競合他社と比較するようになっており、TVアナリティクス産業全体でソリューション品質を向上させる大西洋横断的な知識の波及効果を生み出しています。世帯当たりの支出は米国に遅れをとっていますが、均一なスマートTV普及率と拡大する多言語カタログが、方言の好みをエンゲージメント曲線にマッピングするローカライゼーションアナリティクスへの持続可能な需要を促進しています。

アジア太平洋地域は最も成長が速い地域であり、可処分所得の上昇、手頃な価格のブロードバンド、およびスマートフォンからTVへのキャスティング行動の積極化がストリーミングを刺激するにつれ、2030年まで14.80%のCAGRを記録しています。Samsungの地域的優位性がACRデータ供給のハードウェアアンカーを提供し、インド、韓国、および東南アジアのローカルOTTチャンピオンが現地語レコメンデーションレイヤーを統合しています。政府が国内コンテンツクォータを奨励し、アナリティクスエンジンがジャンルタグ付けと地域類似性マトリックスを通じて解決する複雑さを加えています。プライバシー体制は大きく異なり、適応型同意画面と動的データ保持ポリシーを必要としています。それにもかかわらず、人口ボーナスとデバイス更新ペースが増分視聴者インプレッションを増幅させ、10年間にわたってTVアナリティクス市場規模のベースラインを拡大しています。

競合環境

従来の測定大手とクラウドファーストの破壊者が、依然として中程度の統合にとどまる市場内でウォレットシェアを争っています。Nielsenはライブストリーミングの個人レベルデータを組み込んだ後も認定の幅を維持し、クロスプラットフォームの信頼性を強化しています。しかし、Comscoreの収益低下は、方法論の明確さが遅れると更新リスクが高まることを示しています。プラットフォームネイティブの競合他社であるiSpot.tvとSamba TVは、デバイスまたはアプリケーションログの所有権を活用して迅速なインプレッションレベルのダッシュボードを提供し、進歩的なエージェンシー予算を獲得しています。

戦略的提携が増加しています。Paramountは、放送、ケーブル、およびストリーミングプロパティにわたってNielsenのアドバンスドオーディエンスズスイートを展開するための複数年契約を締結し、広告主向けの包括的なレポートを確保しながら通貨の受け入れを強化しました。[3]Paramount、「ParamountとNielsenが契約締結」、paramount.comRoku、Google、およびAmazonは、マルチマッチコンテンツ識別とフェデレーテッドユーザー行動モデリングにまたがる特許ポートフォリオに投資し、技術的な堀を強化しています。合併と少数株式取得は補完的なデータセットまたは地理的フットプリントを標的にしており、規模の効率性に向けた緩やかな動きを示しています。

ホワイトスペースのイノベーションは、プライバシー保護型測定、注目度スコアリング、および立体的な体験のための没入型メディアアナリティクスに集中しています。AdeiaはLGおよびVizioとのライセンス契約を延長しながら知的財産を守るための訴訟を行い、基盤特許の価値を強調しています。小規模な専門家は、生データにアクセスできない場合に結果を予測するブロックチェーンベースの同意レジストリと合成コントロール方法論を実験しています。広告主が検証可能な結果を求める中、安全な出所追跡と結果保証契約を統合するサプライヤーが既存企業を追い越し、TVアナリティクス市場内の将来の統合の波を活性化させる可能性があります。

TVアナリティクス産業リーダー

The Nielsen Company (US), LLC

Comscore, Inc.

Kantar Media Audiences Limited

Samba TV Inc.

iSpot.tv, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Paramount GlobalとNielsenは、アドバンスドオーディエンズおよび広告付きストリーミングプラットフォーム視聴率を含む、放送、ケーブル、およびストリーミングプロパティをカバーする複数年の測定契約を締結しました。

- 2025年1月:Comcastは2024年第4四半期の収益が319億米ドルであったと発表し、Peacockの46%成長とNBAおよびWNBAの新たな放映権を指摘しました。

- 2024年11月:XperiはTiVo OSを200万台のアクティブスマートTVに拡大し、2024年度の収益を4億9,000万〜5億500万米ドルと見通しました。

- 2024年11月:Adeiaは2024年第3四半期の収益8,610万米ドルを発表し、LGおよびVizioとの特許ライセンスを更新しながらDisneyに対する訴訟を追求しました。

- 2024年11月:メディア格付け評議会は、個人レベルでのNielsenの全国パネルへのファーストパーティライブストリーミングデータ統合を承認しました。

グローバルTVアナリティクス市場レポートの範囲

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| コンテンツ開発とプログラミング |

| 視聴者測定と予測 |

| 広告とマーケティング |

| 競合インテリジェンス |

| チャーンと顧客ライフタイム管理 |

| レコメンデーションとパーソナライゼーション |

| 放送局とネットワーク |

| OTT・ストリーミングサービスプロバイダー |

| 広告主とメディアエージェンシー |

| スマートTV OEM |

| 通信・ケーブル事業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| アプリケーション別 | コンテンツ開発とプログラミング | ||

| 視聴者測定と予測 | |||

| 広告とマーケティング | |||

| 競合インテリジェンス | |||

| チャーンと顧客ライフタイム管理 | |||

| レコメンデーションとパーソナライゼーション | |||

| エンドユーザー別 | 放送局とネットワーク | ||

| OTT・ストリーミングサービスプロバイダー | |||

| 広告主とメディアエージェンシー | |||

| スマートTV OEM | |||

| 通信・ケーブル事業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

TVアナリティクス市場はどのくらいの速さで成長していますか?

TVアナリティクス市場は2025年から2030年にかけて25.21%のCAGRで拡大し、価値を35億9,000万米ドルから121億9,000万米ドルへと引き上げています。

最大の収益貢献セグメントはどれですか?

広告とマーケティングソリューションが2024年収益の41.50%でリードし、キャンペーン最適化指標に対する広告主の需要を反映しています。

スマートTVメーカーがアナリティクスに参入する理由は何ですか?

OEMは定期的なデータ収益化と広告収益を追求しており、自動コンテンツ認識テレメトリーを活用して26.10%のCAGRで成長しています。

主要な地理的成長エンジンは何ですか?

アジア太平洋地域は、スマートTV普及率の上昇と多言語OTTの拡大により、最速の14.80%のCAGRを記録しています。

プライバシー規制はアナリティクスプロバイダーにどのような影響を与えますか?

GDPR、CCPA 2.0、および類似の法律が、フェデレーテッドラーニングなどのプライバシー保護技術の採用を強制し、コンプライアンスコストを増加させますが、消費者の信頼を高めます。

クラウド展開はオンプレミス設定を上回っていますか?

はい、クラウドソリューションは2024年に63%のシェアを保持し、弾力的なスケーリングと統合AIアクセラレーターに牽引されて23.80%のCAGRで成長しています。

最終更新日: