乳房超音波市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.56 十億米ドル |

| 市場規模 (2030) | 5.02 十億米ドル |

| 成長率 (2025 - 2030) | 14.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳房超音波市場分析

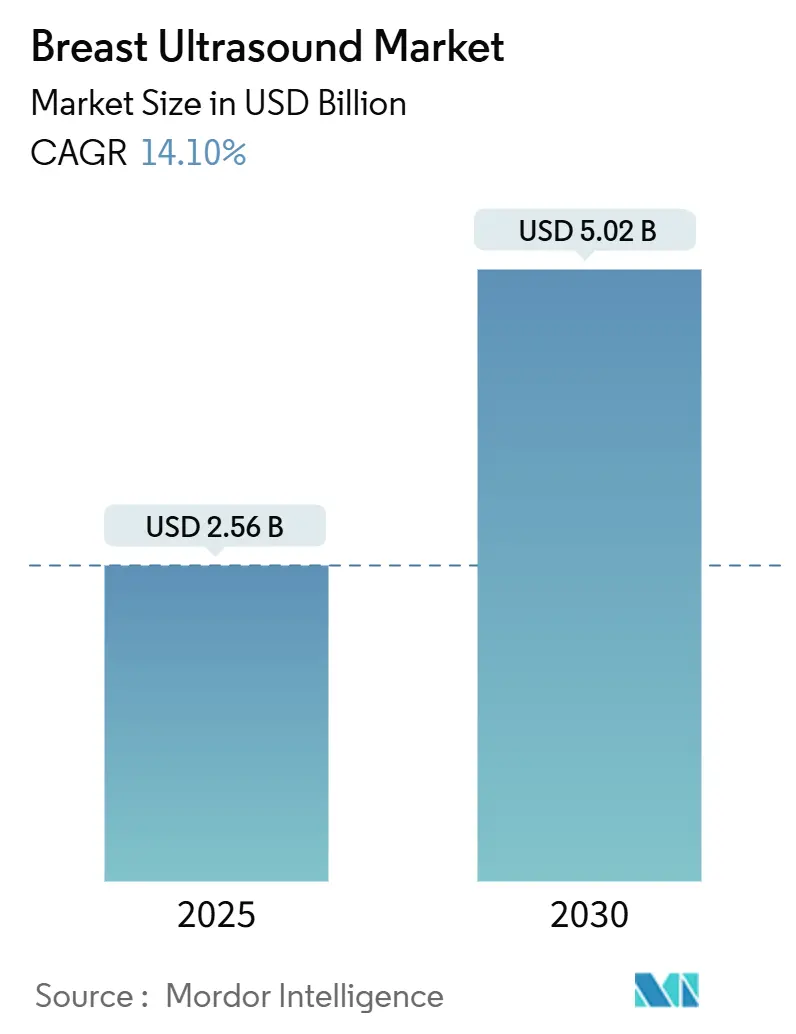

乳房超音波市場規模は2025年に25億6,000万米ドルであり、2030年までに50億2,000万米ドルに達すると予測され、2025年から2030年にかけて14.1%のCAGRを達成します。成長は、高濃度乳房通知義務規制、自動化プラットフォームの急速な普及、スキャン時間を短縮し超音波技師不足を緩和するワークフロー効率化型人工知能によって促進されています。AIを統合した自動乳房超音波(ABUS)プラットフォームは、マンモグラフィで見逃されたがんを検出しながら取得時間を40%短縮し、患者スループットの向上とスタッフ制約の緩和を支援する能力を備えています。マイクロバブル造影剤における継続的な技術革新が病変の特性評価精度を高め、半導体ベースのハンドヘルドプローブが病院を超えてモバイルユニットや農村部クリニックへの画像診断の拡大を可能にしています。ハードウェアメーカーとAIソフトウェアベンダーの統合が、取得・分析・クラウドベースの連携にまたがるエンドツーエンドの画像診断エコシステムへの移行を支えています。

主要レポートのポイント

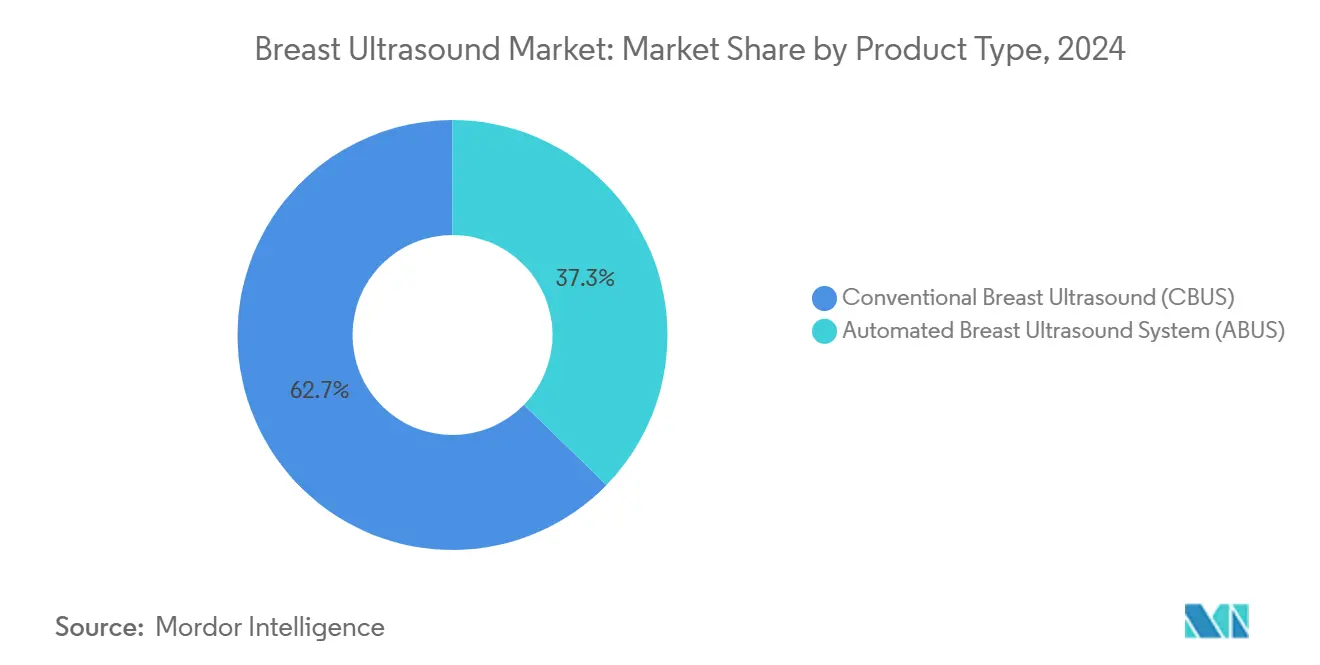

- 製品タイプ別では、従来型乳房超音波が2024年の乳房超音波市場シェアの62.7%を占め、自動乳房超音波は2030年にかけて10.8%のCAGRで拡大すると予測されています。

- 技術別では、2Dモダリティが2024年の乳房超音波市場規模の44.5%をリードし、造影超音波は2030年にかけて11.5%のCAGRで進展しています。

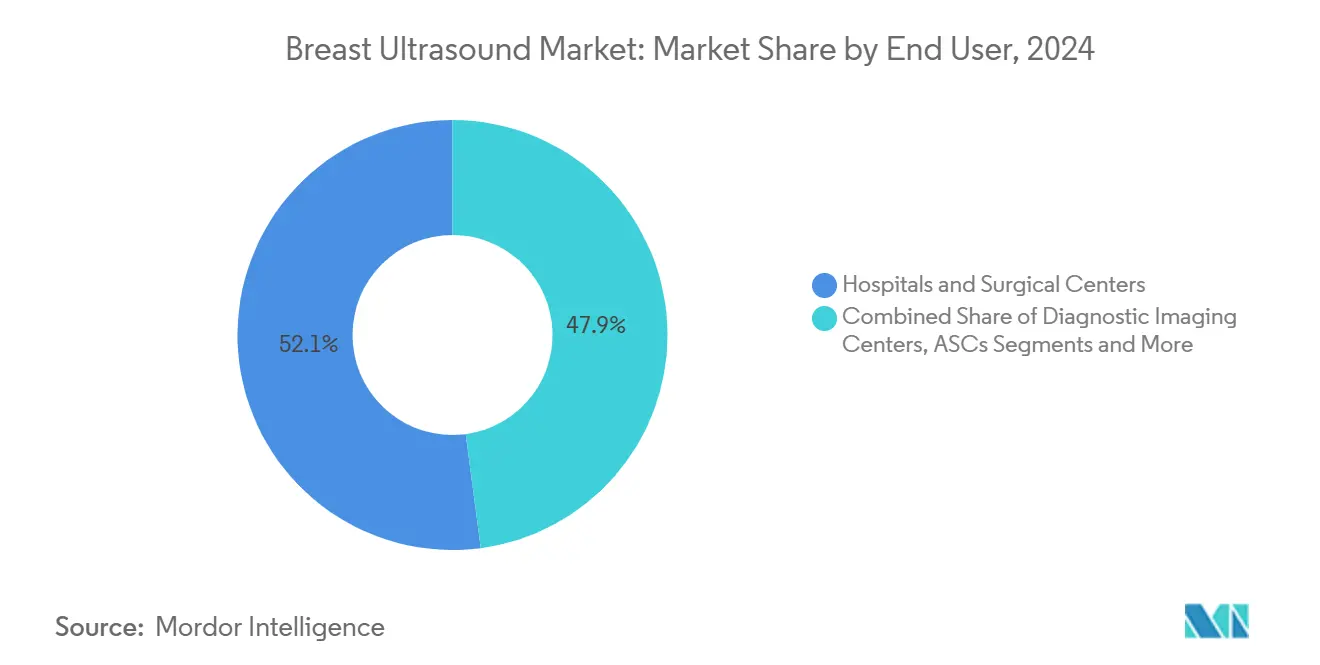

- エンドユーザー別では、病院・外科センターが2024年の乳房超音波市場規模の52.1%のシェアを占め、モバイル検診ユニットは2025年から2030年にかけて最速の12.7%のCAGRを記録すると予測されています。

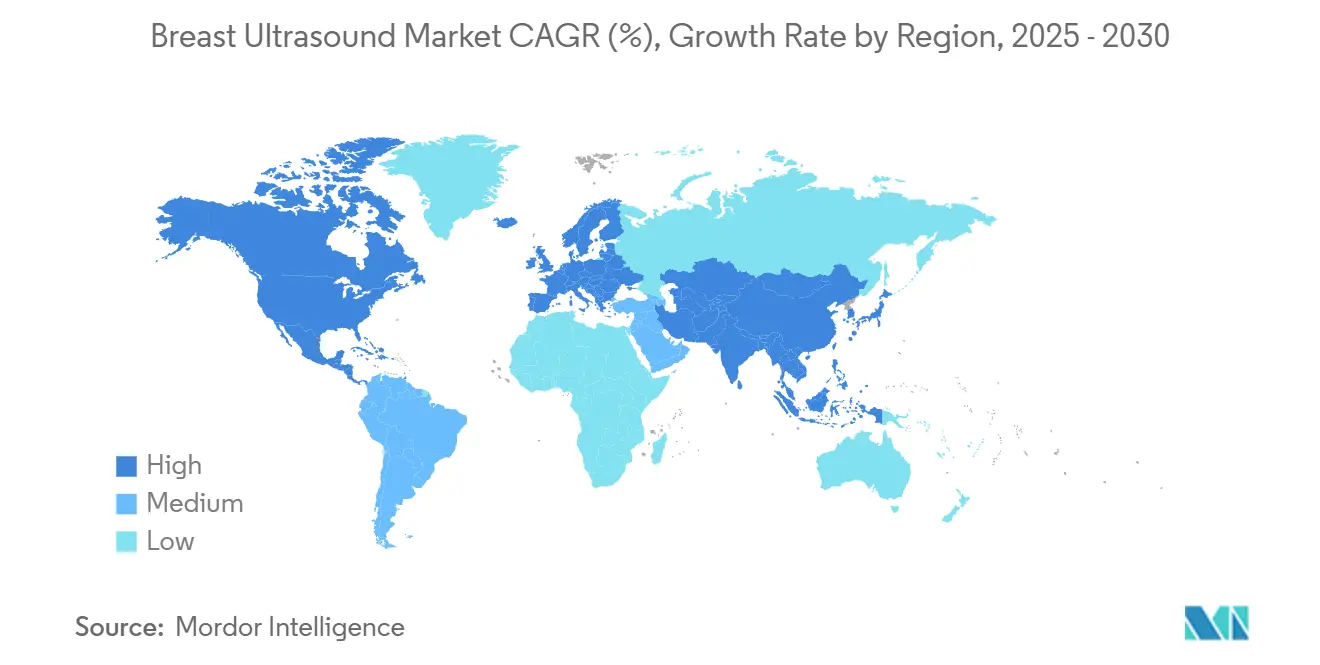

- 地域別では、北米が2024年の乳房超音波市場シェアの35.6%を占め、アジア太平洋は同期間に8.4%のCAGRを記録する見込みです。

世界の乳房超音波市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高濃度乳房検診規制の強化 | +3.20% | 世界規模、北米・EUで先行 | 中期(2〜4年) |

| AIによるABUSワークフロー削減 | +2.80% | 北米・アジア太平洋、EUへの波及 | 短期(2年以内) |

| ポータブル・ハンドヘルド超音波の急増 | +2.10% | 世界規模、アジア太平洋新興市場で最も強い | 中期(2〜4年) |

| 造影マイクロバブルの技術革新 | +1.90% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| クラウドベースの遠隔放射線診断統合 | +1.50% | 世界規模、先進国経済でより速い | 中期(2〜4年) |

| 価値に基づくケアの償還インセンティブ | +1.30% | 北米が先行、欧州で段階的普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高濃度乳房検診規制の強化

2024年9月のマンモグラフィ品質基準法(MQSA)に対するFDA改正により、すべてのマンモグラフィ施設が患者に乳房密度と補完的画像診断の必要性を通知することが義務付けられました。[1]食品医薬品局、「重要情報:マンモグラフィ品質基準法(MQSA)改正最終規則」、FDA.govこの規則は年間4,000万人以上の検診者を対象とし、患者を他施設に紹介する必要がないようABUSを追加することを施設に義務付けています。同様の法令を持つ欧州の管轄区域では、2年以内に補完的検診が15〜20%増加したと報告されており、規制の整合が機器採用の加速を促すことを示しています。米国の施設は現在、ABUSと通常のマンモグラフィを統合した「当日高濃度乳房検診」パッケージを提供し、患者満足度を高め医療法的リスクを低減しています。医療システムはABUSへの設備投資を裁量的支出ではなくリスク軽減策として位置付けており、早期採用者は不均一または極めて高濃度の乳腺組織を持つ女性においてより高いがん検出率を追跡しています。

AIによるABUSワークフロー削減

主要ABUSプラットフォームに統合された機械学習アルゴリズムは、トランスデューサーの位置決めを制御し、乳頭検出を自動化し、不十分なカバレッジをリアルタイムでフラグ立てすることで、感度と特異度を維持しながら取得時間を40%短縮します。AIアシストプロトコルにより、超音波の訓練が限られた技師でも短期間のスキルアップ後に高品質な検査を実施できるようになり、英国で17.5%に達する超音波技師の欠員率の中で実質的に労働力を増強します。[2]Thomas T.、「英国における放射線技師不足が乳がん治療を遅らせている」、theguardian.com予測分析が患者の解剖学的構造に合わせてスキャンパラメータを調整し、再スキャンを減らし施設間の一貫性を高めます。病院は追加スタッフを採用することなく25〜30%のスループット向上を報告しており、この指標がAI対応システムの魅力的な投資対効果計算を支えています。

ポータブル・ハンドヘルド超音波採用の急増

半導体の進歩により、カートレベルの画像診断能力が300グラム未満で4,000米ドル以下のプローブに凝縮されるようになり、2024年1月に認可されたButterfly NetworkのiQ3がその先頭を走っています。農村部クリニック、モバイルバン、在宅医療機関は、固定インフラが不足している場所での機会的乳房画像診断にこれらのデバイスを活用しています。クラウド接続により画像が遠隔地の放射線科医にストリーミングされ、同期的なガイダンスが提供され、医療過疎地域の専門知識のギャップが解消されます。価値に基づくケアが病院外での早期発見を奨励するにつれ、ポータブルユニットはアクセスの不平等を解消し、モバイル検診プログラムの予測12.7%のCAGRに貢献しています。インドの官民パートナーシップは現在、ハンドヘルドスキャナーと遠隔腫瘍学プラットフォームをバンドルし、集団レベルの検出を拡大しています。

造影マイクロバブル研究開発の技術革新

次世代の脂質シェルおよびポリマーシェルのマイクロバブルは優れた安定性と標的結合性を提供し、乳がんにおける診断および治療の両用途を可能にします。[3]Ying Huang、「乳がん治療における超音波標的マイクロバブル破壊(UTMD)の進歩」、Frontiers in Oncology、pmc.ncbi.nlm.nih.gov臨床試験では、グレースケール超音波と比較して病変の血管性を明確にすることで不要な生検が15〜25%減少することが示されています。FDAのブレークスルーデバイス制度が承認サイクルを短縮し、ファーストインクラスの薬剤をより迅速に市場に投入しています。造影画像診断とAIガイド定量化を組み合わせることで灌流指標が標準化され、施設間で再現性のあるレポートが期待されます。研究者はまた、超音波標的マイクロバブル破壊を利用して化学療法薬を局所的に放出することを研究しており、画像診断と治療を組み合わせた将来のセラノスティクスエコシステムを示唆しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 次世代ABUSプラットフォームの高い設備投資 | -2.50% | 世界規模、小規模プロバイダーに最も厳しい | 短期(2年以内) |

| 訓練を受けた乳房超音波技師の世界的不足 | -1.80% | 世界規模、先進国市場で深刻 | 中期(2〜4年) |

| 補完的ABUSに対する不均一な償還 | -1.40% | 主に北米、他の民間市場にも影響 | 中期(2〜4年) |

| AIアルゴリズムに対する規制の遅れ | -1.10% | 世界規模、地域によって承認が不均一 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代ABUSプラットフォームの高い設備投資

AI対応ABUSユニットのコストは20万〜40万米ドルであり、設備投資予算においてCTおよびMRIのアップグレードと競合する急峻な支出です。サービス契約、トランスデューサーの交換、専任技師のトレーニングを含めると総所有コストはさらに上昇します。小規模なコミュニティ病院は、希望する回収期間内にこのような投資を償却するのに十分な検診量を持たないことが多く、紹介センターへの依存を強化しています。ベンダーのファイナンス制度やスキャン単位のリース契約が参入障壁の低下を目指していますが、補完的超音波の償還が一貫しない中、最高財務責任者は依然として慎重な姿勢を保っています。

訓練を受けた乳房超音波技師の世界的不足

英国では欠員率が17.5%に達し、米国の超音波技師の50%以上が50歳以上であり、差し迫った退職を示しています。臨床実習の場が限られ、資格取得の経路が長いため、人材パイプラインの制約が続いています。乳房超音波の専門的な人間工学と解釈の微妙さは追加のトレーニングを必要とし、労働力プールをさらに狭めています。賃金インフレと定着奨励金が運営コストを押し上げており、AIが取得を支援しているにもかかわらず、解釈には依然として熟練した放射線科医が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:CBUS優位の中でABUSがイノベーションを牽引

従来型乳房超音波システムは2024年の乳房超音波市場規模の62.7%を支配し、定着したワークフローと低い購入価格に支えられています。オペレーターは標的診断や介入ガイダンスにおけるCBUSの柔軟性を重視しており、ABUSは現在これらの機能を補完するものであり、代替するものではありません。しかし、10.8%のCAGRを記録すると予測されるABUSは、高濃度乳腺検診のための全乳房スイープを自動化することで集団規模の効率性を加えています。画質のギャップが縮まりAIが取得を効率化するにつれてABUSの採用が加速しており、GE HealthCareのInvenia ABUS Premiumはスキャン時間を40%短縮し、2025年3月にFDAの市販前承認を取得しました。臨床試験では、ABUSがマンモグラフィで見逃されたがんの26.8%を検出することが示されており、その補完的価値が強調されています。CBUSメーカーはAI搭載のワークフロー支援ツールで対応しており、製品ラインの境界が曖昧になりつつも、標的フォローアップにおけるCBUSの関連性は維持されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:2Dリーダーシップの中で造影強調が台頭

2D超音波は2024年の乳房超音波市場シェアの44.5%を維持し、普及度、臨床医の習熟度、有利な償還コードに支えられています。スペックル低減とオートフォーカスのためのAI統合が、より高度なシステムとの画質同等性を維持しています。体積3D/4D超音波は、標準化された解釈が不可欠な自動化プラットフォーム内で勢いを増しています。エラストグラフィの定量的硬度マッピングが悪性度の鑑別を強化し、生検トリアージにおける役割を拡大しています。造影超音波はニッチではあるものの、病変の視認性を向上させ一部の不確定症例でMRIを不要にする可能性のある安定化マイクロバブル剤により、最速の11.5%のCAGRを示しています。学術センターやがん研究所での採用が加速しており、治療反応モニタリング研究が実施されています。

エンドユーザー別:モバイルユニットが病院優位に挑戦

病院・外科センターは2024年の乳房超音波市場規模の52.1%を占め、統合された多職種サービスと保険関係を活用しています。診断画像センターは、高スループットのワークフローと延長された診療時間で医師の紹介に対応し、引き続き重要な役割を果たしています。女性の健康プログラムが総合的なケアに注目する中、専門乳房センターが増加しています。ポータブルスキャナーを搭載したモバイル検診バンは12.7%のCAGRで成長すると予測され、公衆衛生助成金や企業ウェルネスキャンペーンを通じて資金調達されることが多く、地理的格差を解消しています。現場データによると、モバイルユニットは初回検診者を引き付け、早期発見率を高めています。外来手術センターは生検を実施する機会が増加しており、手術を病院外来部門から低コストの環境に移行させ、ポイントオブケア超音波の需要を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年の乳房超音波市場シェアの35.6%を占め、高濃度乳房通知義務に続く米国のABUS急速普及と堅固な償還インフラに支えられています。主要がんセンターはAI強化プラットフォームを通常検診に統合し、カナダの州保健プログラムは遠隔地全体での公平なアクセスを奨励しています。メキシコの民間病院は、包括的な乳房画像診断パッケージを求める医療観光客を引き付けるためにABUSを採用しています。

欧州は、組織化された検診プログラムとEU内の技術標準化に支えられた着実な拡大を示しています。ドイツと英国はAIアシスト超音波の研究を先導しており、NHSのパイロットプログラムがクラウドベースの読影ハブを評価しています。フランスとイタリアは農村部の地方にモバイルバンを展開し、スペインは圧迫を不要とする透過型超音波トモグラフィを高濃度乳腺集団に向けて実験しています。

アジア太平洋はインフラ整備、乳がん意識の向上、政策に基づく早期発見推進により8.4%のCAGRで最も急成長している地域です。中国の数兆元規模の医療改革アジェンダは、AI対応超音波ユニットを含む郡レベルの病院での診断画像診断に資金を提供しています。日本の高齢化人口が、国家放射線学会によって検証されたAIトリアージアルゴリズムと組み合わせた高解像度ABUSの採用を促進しています。インドの官民検診パートナーシップは、ハンドヘルドプローブとクラウドベースの読影プラットフォームを搭載したモバイルバンを展開し、検診1,000人あたり1.8人の検出率を達成しています。韓国とオーストラリアは、高濃度乳腺コホートにおける造影プロトコルをテストする研究協力に注力しています。

競合環境

乳房超音波市場は中程度の統合を示しています。GE HealthCare、Siemens Healthineers、Philips、Hologicは幅広いポートフォリオとサービスネットワークを活用してシェアを守り、Butterfly Network、Esaote、Mindray、QT Imagingなどの専門的な挑戦者は専門化と価格破壊で競争しています。GE HealthCareによる2024年7月のIntelligent Ultrasoundの5,100万米ドルでの買収はAI音声ガイドワークフローを追加し、垂直統合を強化しました。Siemens HealthineersはAI腹部機能と新しいHLXトランスデューサーを搭載したAcuson Sequoia 3.5をリリースし、乳房画像診断能力を強化しました。Hologicによる3億5,000万米ドルでのGynesonicsの買収は治療的超音波への展開を拡大し、画像診断から治療への連続体を取り込む戦略と一致しています。

ハンドヘルドの破壊的参入者は半導体超音波オンチップを活用して画像診断を民主化しており、Butterfly iQ3は3,899米ドルでプライマリケアおよびモバイルセグメントに対応しています。GE HealthCareとRadNetがSmartMammo深層学習アルゴリズムを統合するなど、プラットフォームベンダーとクラウドAI企業のパートナーシップがエコシステムのロックインを強化しています。造影超音波が主流採用に向かう中、マイクロバブル開発者とスキャナーOEMの間のライセンスおよび共同開発契約が増加しています。

乳房超音波産業リーダー

GE HealthCare

Siemens Healthineers

Hologic Inc.

Koninklijke Philips N.V.

Hitachi Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GE HealthCareがFDA PMAを取得したInvenia ABUS Premiumを発売。AI搭載3Dプラットフォームはマンモグラフィと組み合わせることで40%高速なスキャンと35.7%高いがん検出率を実現。

- 2025年2月:Butterfly NetworkがP4.3超音波オンチップ技術を活用したiQ3ハンドヘルドスキャナーを3,899米ドルで発売。

- 2025年1月:Hologicがソナタ治療的超音波システムを追加するGynesonicsの3億5,000万米ドルでの買収を完了。

世界の乳房超音波市場レポートスコープ

| 従来型乳房超音波(CBUS) |

| 自動乳房超音波(ABUS) |

| 2D超音波 |

| 3D/4D超音波 |

| エラストグラフィ |

| ドプラ超音波 |

| 造影超音波 |

| 病院・外科センター |

| 診断画像センター |

| 乳房ケアセンター |

| 外来手術センター |

| モバイル検診ユニット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 従来型乳房超音波(CBUS) | |

| 自動乳房超音波(ABUS) | ||

| 技術別 | 2D超音波 | |

| 3D/4D超音波 | ||

| エラストグラフィ | ||

| ドプラ超音波 | ||

| 造影超音波 | ||

| エンドユーザー別 | 病院・外科センター | |

| 診断画像センター | ||

| 乳房ケアセンター | ||

| 外来手術センター | ||

| モバイル検診ユニット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年から2030年にかけての乳房超音波市場の予測成長率は?

乳房超音波市場は2025年の25億6,000万米ドルから2030年の50億2,000万米ドルへ14.1%のCAGRを記録すると予測されています。

乳房超音波において最も急成長している製品カテゴリーは何ですか?

自動乳房超音波システムは、高濃度乳房検診義務とAIワークフロー向上により10.8%のCAGRで拡大すると予測されています。

造影超音波が乳房画像診断で注目を集めている理由は何ですか?

マイクロバブルの進歩と臨床研究により、不要な生検を最大25%削減できる高い特異度が示され、このセグメントの11.5%のCAGRを牽引しています。

モバイル検診プログラムはどのように採用に影響していますか?

ポータブルスキャナーを搭載したモバイルバンが医療過疎集団にリーチし、モバイルエンドユーザーセグメントの12.7%のCAGRを支えています。

最も急速に拡大している地域市場はどこですか?

アジア太平洋が8.4%のCAGRでリードしており、中国のインフラ投資、日本のAI研究、インドの大規模検診イニシアチブが牽引しています。

AIは超音波技師不足にどのように対応していますか?

AIアルゴリズムがプローブの位置決めと画質チェックを自動化し、超音波の経験が少ない技師でも高品質な検査を実施できるようにし、スループットを最大30%向上させています。

最終更新日: