心臓血管超音波システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

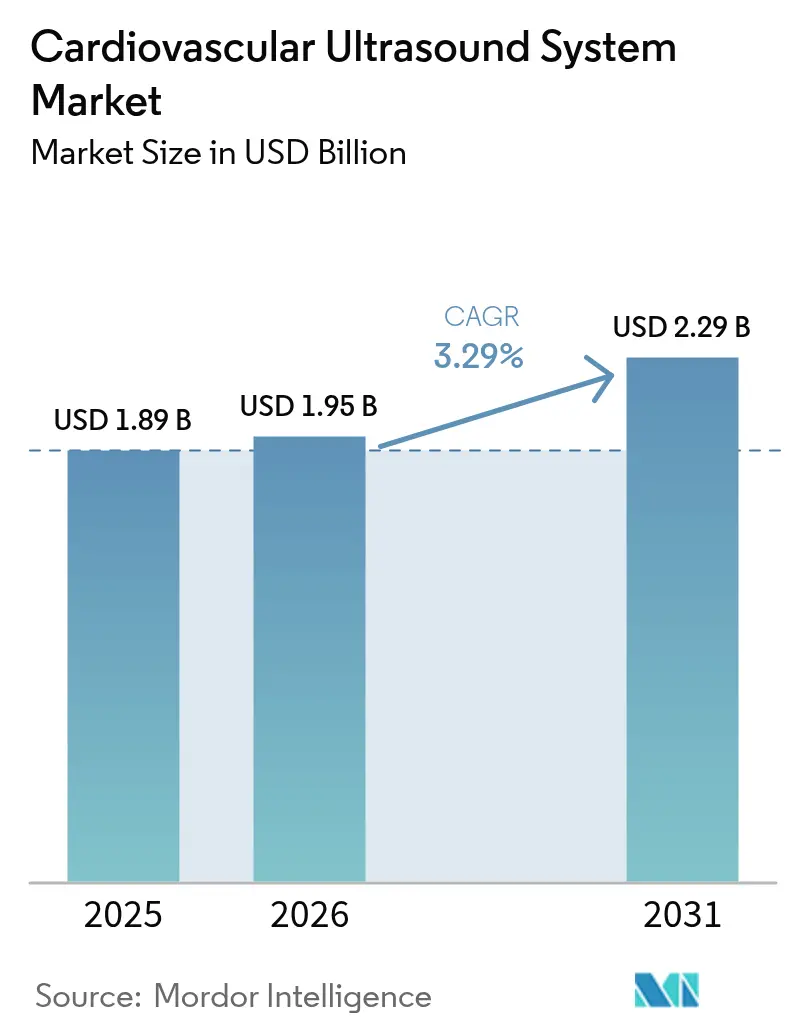

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 3.29% CAGR |

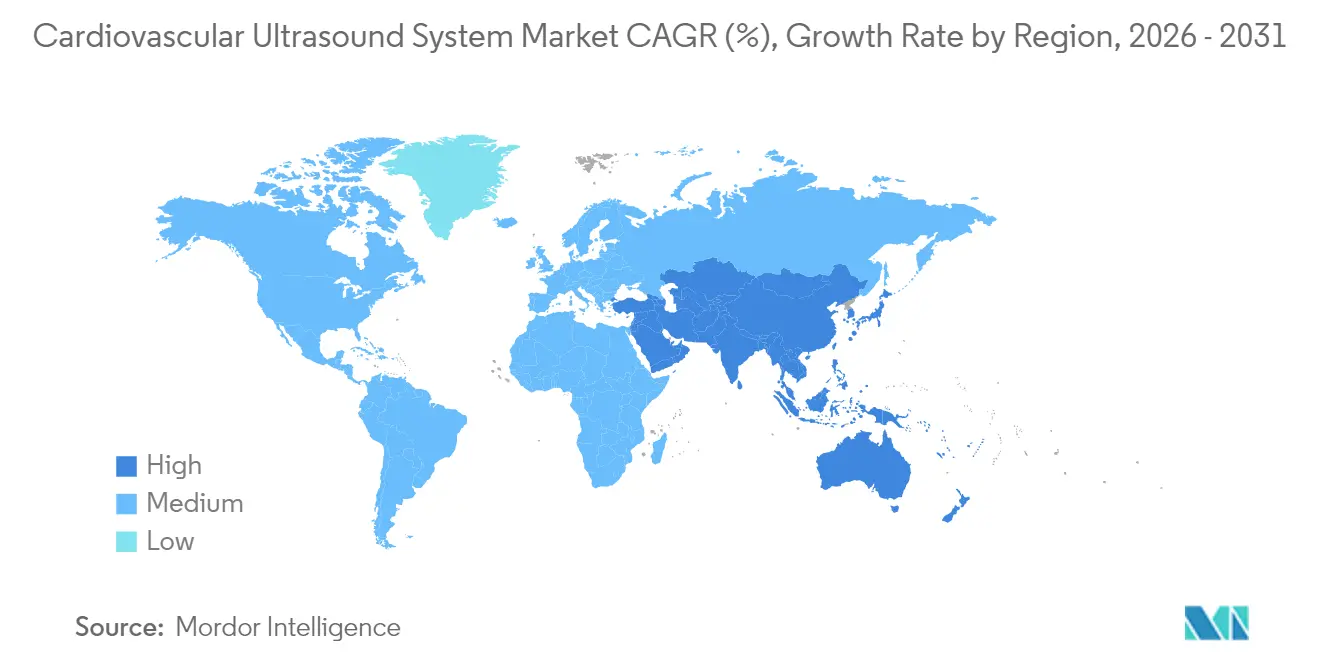

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

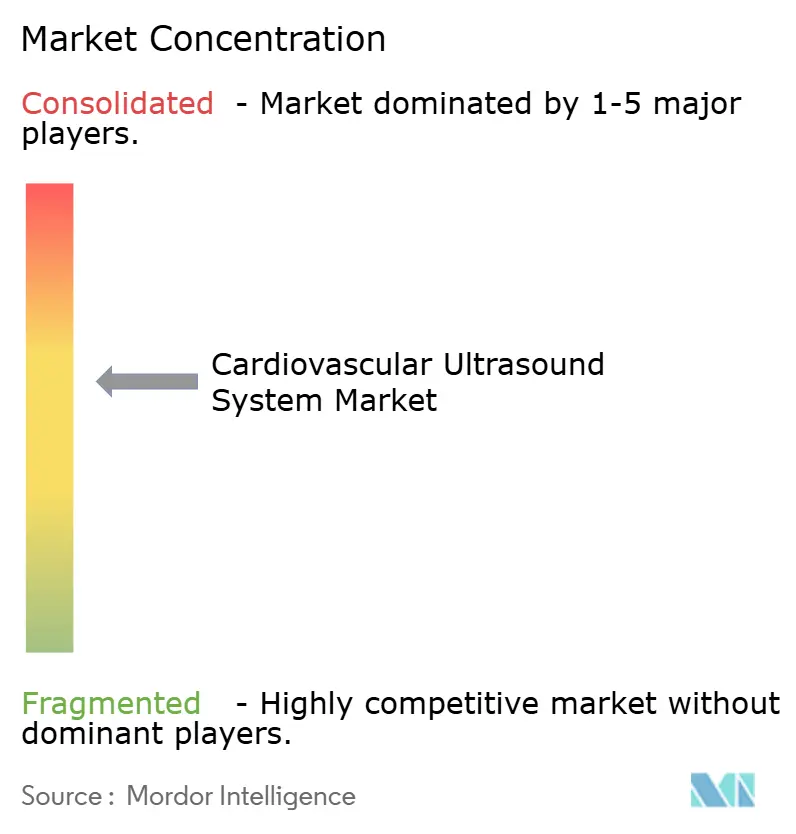

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓血管超音波システム市場分析

心臓血管超音波システム市場規模は2025年に18億9,000万米ドルと評価され、2026年の19億5,000万米ドルから2031年には22億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは3.29%です。

人工知能の進歩、ハンドヘルドスキャナーの普及拡大、救急医療における利用増加が、心臓血管超音波システム市場における臨床ワークフローを再構築しています。規制面での支援も強化されており、2023年にUltraSightのAI誘導型心臓超音波ソフトウェアがFDA認可を取得したことは、イノベーションに対する許容的な姿勢を示しています。心臓血管疾患の有病率の上昇、費用対効果の高い非侵襲的診断へのニーズ、ポイントオブケアへの展開拡大が、継続的な償還圧力にもかかわらず中一桁台の成長を可能にしています。競争活動は激しく、大手ベンダーは買収を通じてAI資産を追加する一方、スタートアップ企業は心臓血管超音波システム市場に参入するためクラウド中心の破壊的モデルを追求しています。

主要レポートのポイント

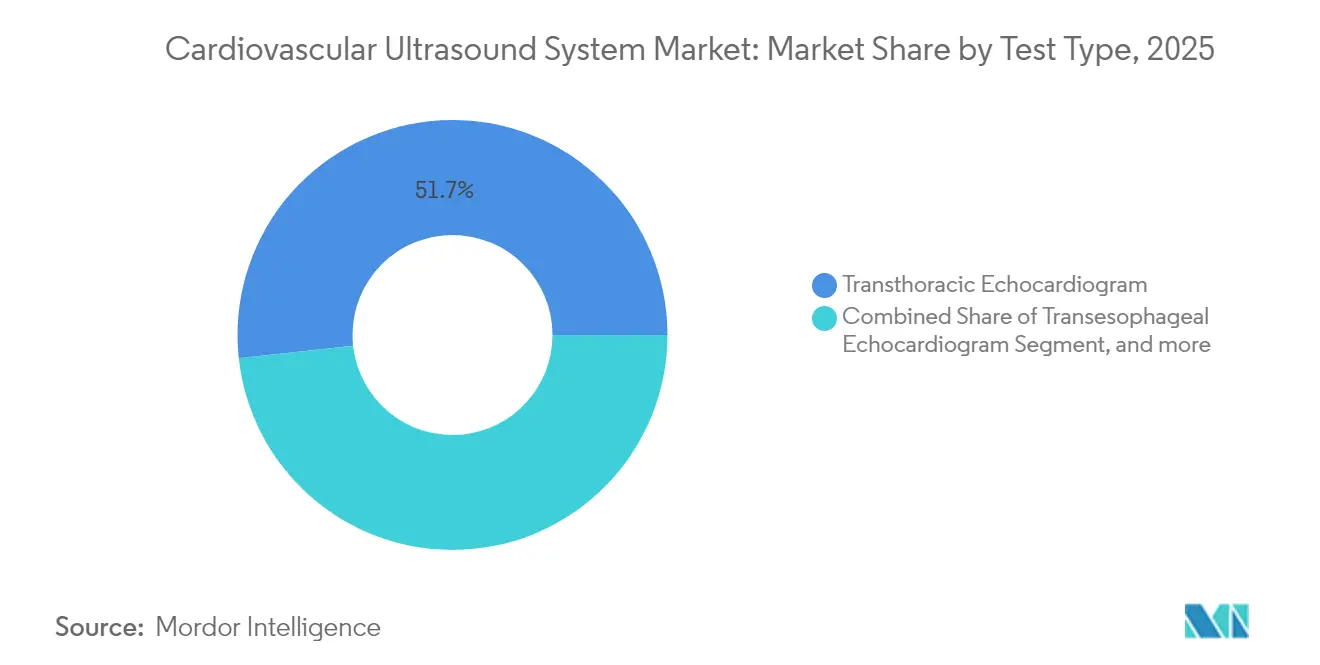

- 検査タイプ別では、経胸壁心エコー図が2025年の心臓血管超音波システム市場シェアの51.73%を占め、負荷心エコー図は2031年までに8.31%のCAGRで拡大する見込みです。

- 技術別では、2Dプラットフォームが2025年の心臓血管超音波システム市場規模の42.74%をリードし、3D・4Dイメージングは2031年までに9.02%のCAGRで成長すると予測されています。

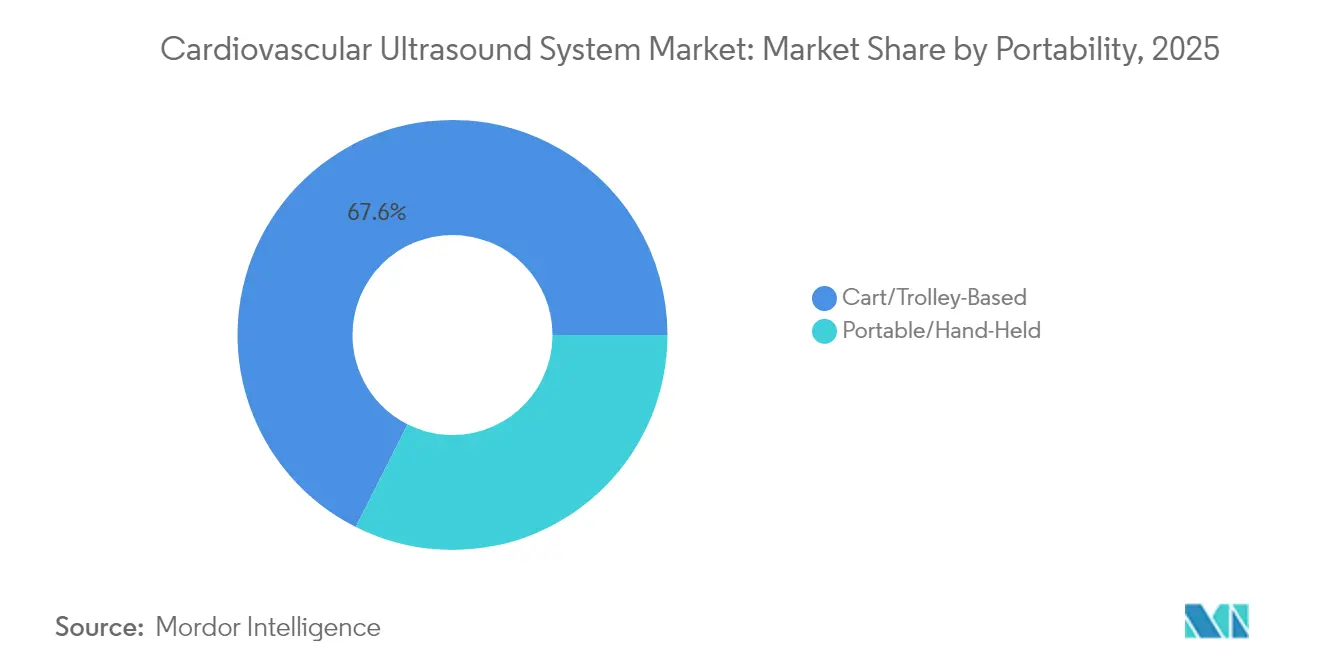

- 携帯性別では、カート型システムが2025年の心臓血管超音波システム市場規模の67.58%を占め、ハンドヘルドデバイスは2026年〜2031年にかけて12.47%のCAGRで進展しています。

- ディスプレイタイプ別では、カラーシステムが2025年に83.68%のシェアを獲得し、プレミアムカラーユニットは2031年までに7.03%のCAGRで上昇する見込みです。

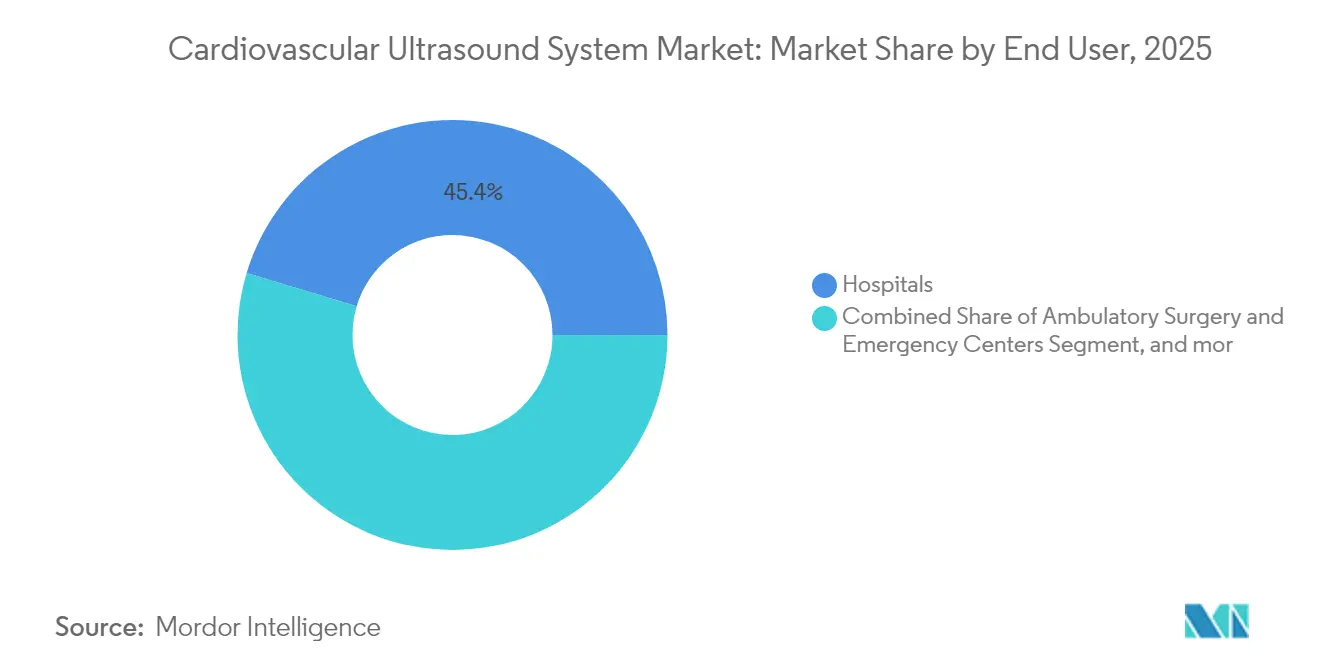

- エンドユーザー別では、病院が2025年の心臓血管超音波システム市場シェアの45.35%を占め、外来手術センターおよび救急センターは同期間に10.05%のCAGRを達成する軌道にあります。

- 地域別では、北米が2025年に32.12%のシェアで首位を占め、アジア太平洋地域は2031年までに8.62%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の心臓血管超音波システム市場のトレンドと洞察

促進要因の影響分析*

| 市場 促進要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 心臓血管疾患負担の増大と 人口高齢化 | +1.2% | 世界全体、 北米と欧州でより顕著 | 長期(≥ 4年) |

| AI主導の定量化、3D/4Dイメージングおよび 小型化 | +1.5% | 世界全体、 北米と欧州で最も早期に普及 | 中期 (2〜4年) |

| ポイントオブケアおよび救急部門における 超音波の拡大 | +0.8% | 世界全体、 新興市場で顕著 | 中期 (2〜4年) |

| 侵襲的診断から非侵襲的 超音波へのシフト | +0.7% | 世界全体、 先進市場でより高い | 中期 (2〜4年) |

| 早期診断と予防的心臓病学への 関心の高まり | +0.5% | 世界全体 | 長期(≥ 4年) |

| AIおよびクラウドベースの イメージングプラットフォームの統合 | +0.4% | 世界全体 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

心臓血管疾患の世界的有病率の増大と人口高齢化

心臓血管疾患はイングランドにおける入院の主要原因であり続け、2022〜23年に150万件の入院エピソードを記録しました。[1]英国心臓財団、「心臓・循環器疾患統計2024」、bhf.org.uk同様の上昇傾向はアジアおよび北米全域でも見られ、座りがちなライフスタイル、食生活の変化、人口高齢化によって促進されています。ポイントオブケア心エコー図は早期発見戦略に不可欠となり、外来環境での定期スクリーニングを支援しています。2025年に発表された研究では、訓練を受けた臨床医が心臓POCUSを使用して肥大型心筋症、拡張機能障害、心タンポナーデを高い精度で識別できることが実証されました。[2]Mathew D. Zimmerman、「高度な心臓POCUS」、北米医療クリニック、sciencedirect.com 高齢者がより頻繁な心臓モニタリングを必要とするにつれ、繰り返し可能な放射線フリーイメージングへの需要が高まり、心臓血管超音波システム市場における長期的な成長を支えています。

技術的進歩:AI主導の定量化、3D/4Dイメージングおよび小型化

ディープラーニングアルゴリズムが心腔の輪郭描出、壁運動スコアリング、弁膜定量化を自動化し、解釈時間を手動レビューと比較して最大40%短縮しています。FDAが認可した僧帽弁逆流の3D定量化により、2Dイメージングでは達成できなかった容積評価が可能になりました。小型化されたプローブはポケットに収まりながらも診断品質の画像を提供し、ベッドサイド、救急車内、さらには自宅での検査を可能にしています。これらの機能はアクセスを民主化し、紹介基盤を拡大し、心臓血管超音波システム市場全体における技術更新サイクルを強化しています。

ポイントオブケアおよび救急部門における超音波応用の拡大

ベッドサイド心エコー図は心タンポナーデ、ショック、心不全のトリアージを加速し、救急部門における治療開始までの時間を短縮します。ハンドヘルドデバイスに組み込まれたAIガイダンスツールは、プローブの位置決め、画像取得、一般的な測定について初心者ユーザーを指導します。これにより操作者依存性が低下し、より広範な医療従事者への普及が可能となり、プライマリケアや遠隔クリニックにおける新たな収益源が開かれます。ポイントオブケア検査の柔軟性は、低コスト環境で提供されるケアに報酬を与える価値ベースの償還モデルと整合しています。

侵襲的心臓診断から非侵襲的超音波モダリティへのシフト

負荷心エコー図およびコントラスト強調検査は、カテーテル挿入リスクや放射線被曝なしに機能的洞察を提供します。比較レビューでは、非侵襲的超音波が選択的冠動脈評価において侵襲的血管造影と同等の診断収率を達成することが示されました。そのため病院は非侵襲的検査室に予算を振り向け、プレミアム心臓血管超音波システムの安定した代替需要を促進しています。

抑制要因の影響分析*

| 市場 抑制要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| プレミアム心臓血管超音波プラットフォームの 高い資本コスト | −0.9% | 新興市場、 特にアジア太平洋地域とアフリカ | 短期(≤ 2年) |

| 先進市場における 償還圧力と予算制約 | −0.8% | 北米 および欧州 | 中期 (2〜4年) |

| 熟練した超音波技師および高度な 心エコー解釈者の不足 | −0.6% | 世界全体、 農村地域で深刻 | 長期(≥ 4年) |

| 低所得および農村環境における 限られたアクセス | −0.5% | サハラ以南アフリカおよび 南アジアの一部 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

プレミアム心臓血管超音波プラットフォームの高い資本コスト

3D機能を備えたトップクラスのスキャナーは25万米ドルを超える場合があり、小規模プロバイダーには手が届かず、代替サイクルが長期化します。サービス契約やソフトウェアアップグレードにより総所有コストはさらに上昇します。段階的な製品ラインや再生品システムが部分的な緩和策を提供しますが、エントリーレベルとプレミアムの間のコスト格差は依然として大きく、予算制約のある市場への普及を抑制しています。

先進市場における償還圧力と予算制約

メディケアは2025年にドプラを含む完全な経胸壁検査に対して198.58米ドルを支払っており、これは2021年水準から実質12%の低下です。病院は手術件数ではなく、実証可能な転帰改善によって資本支出を正当化しなければなりません。この財政的圧迫は、心臓血管超音波システム市場内において、特に高仕様デバイスの単位需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:TTEがリードを維持しながら負荷心エコー図が加速

経胸壁心エコー図は2025年の収益の51.73%を占め、あらゆるケア環境における日常的な非侵襲的基盤としての役割を支えています。その幅広い臨床的有用性が代替需要を確保し、TTEに関連する心臓血管超音波システム市場規模が実質的なものであり続けることを保証しています。負荷心エコー図は放射線なしに誘発性虚血を明らかにし、予防的心臓病学プロトコルに適合するため、2031年までに8.31%のCAGRで最も急速に拡大しています。迅速な症例処理能力と機能評価に沿った償還がさらに普及を促進しています。

TEEは弁評価および構造的心臓インターベンションにおいて重要性を維持しています。4Dプローブが経カテーテル手術中にリアルタイムの容積ガイダンスを提供するようになり、このセグメントは安定した成長を維持しています。胎児・小児心エコー図などのニッチな応用が技術の特化を促進し、コンパクトな高周波トランスデューサーの機会を創出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:2Dが優位を維持しながら3D・4Dが加速

2次元イメージングは成熟したワークフロー、使い慣れた操作性、コスト優位性により、心臓血管超音波システム市場規模の42.74%を引き続き生み出しています。2Dにカラードプラを加えた診断的信頼性は、ほとんどの日常検査に十分です。しかし、インターベンション心臓専門医が弁修復や先天性矯正のための容積ガイダンスを求めるため、3D・4Dイメージングは9.02%のCAGR軌道にあります。逆流重症度の自動3D定量化により再現性が向上し、レポート作成時間が短縮されます。

ベクターフローマッピングや微小血管イメージングなどの強化ドプラモードが機能的洞察を拡張し、2D中心のシステムを日常診療に定着させています。ベンダーは共有ハードウェアを活用してモジュール式アップグレードを提供し、プラットフォーム全体の交換なしに高度なモダリティへの移行を円滑化し、心臓血管超音波システム市場を維持しています。

携帯性別:ハンドヘルドデバイスがアクセスを再定義

カートプラットフォームはプレミアムパフォーマンス、トランスデューサーの多様性、統合された測定スイートにより、依然として収益の67.58%を占めています。包括的な検査のために心エコー検査室および三次医療センターでは不可欠な存在であり続けています。しかし、ハンドヘルドユニットはAI支援と組み合わせた携帯性が多くの最前線のニーズを満たせることを証明し、12.47%のCAGRを記録しています。消毒、搬送、数秒での展開能力はCOVID-19急増時に注目を集め、引き続き調達基準に影響を与えています。

ベンダー戦略は現在、ハンドヘルドプローブとクラウドダッシュボードを組み合わせ、企業全体のフリート管理とリモートオーバーリードを可能にしています。カートとハンドヘルドを組み合わせた病院はワークフローの柔軟性を実現し、心臓血管超音波システム市場内における補完的な(共食い的ではない)ダイナミクスを浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ディスプレイタイプ別:カラーイメージングが優位

カラーシステムは2025年に83.68%のシェアを獲得しました。これは弁膜病変、シャント、血行動態評価においてフロー可視化が不可欠であるためです。OLEDおよびハイダイナミックレンジパネルがより細かいディテールと目の疲労軽減を実現するため、プレミアムカラーユニットは7.03%のCAGRで上昇しています。Bモード画像への疑似カラーオーバーレイのイノベーションが微妙な組織変化の識別を助け、AI主導の組織分類をサポートしています。

白黒ディスプレイは、フローデータが二次的な迅速な構造チェックを目的とした超ポータブルプローブに残存しています。バッテリー節約と低価格が過酷な環境でこれらのデバイスを魅力的に保っていますが、カラー対応オプションが急速にコスト格差を縮小しており、心臓血管超音波システム市場のカラー優位の未来を強化しています。

エンドユーザー別:病院が需要を支え、外来センターが急増

病院は複雑な症例、インターベンション支援、集中治療が引き続き施設環境に集中しているため、2025年の収益の45.35%を生み出しました。統合された心臓病科は全機能カートと専任の超音波技師チームを活用し、高い検査件数を確保しています。外来手術センターおよび救急センターは、外来患者経路が診断を患者に近づけるにつれて10.05%のCAGRで成長する見込みです。

同日退院を優遇する償還調整とAI誘導ハンドヘルドプローブの採用が、非心臓病専門医の間での利用を拡大しています。診断イメージングセンターは経過観察検査やオーバーフローを処理することで病院ネットワークを補完し、心臓血管超音波システム市場における施設全体での均衡のとれた需要を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界収益の32.12%を占め、高度なインフラとAI対応アップグレードの迅速な普及に支えられています。人材不足が続いており、米国の郡の46.3%に常駐の心臓専門医がおらず、2,200万人が影響を受けています。ベンダーはワークフロー自動化とリモートリーディングを人員不足の緩和策として市場に投入しています。

アジア太平洋地域は2031年までに8.62%のCAGRで最も急速に成長する地域です。中国の数量ベース調達と地域製造インセンティブが競争力のある国内サプライヤーを育成し、インドの地方都市は民間病院チェーンを通じて心エコー能力を追加しています。ポータブルでバッテリー駆動のシステムが農村クリニックで支持を得ており、社会経済的階層を超えた普及の幅を広げています。

欧州は非侵襲的イメージングへの強固な償還と大規模な高齢化人口により、バランスのとれたプロファイルを維持しています。中東・アフリカおよび南米は、政府が心臓血管疾患管理を優先するにつれて規模は小さいながらも拡大しています。ブラジルは民間保険の普及と選択的手術件数の増加により地域での普及をリードしています。総じて、地理的トレンドは心臓血管超音波システム市場内においてプレミアムカートから超ポータブルプローブまで幅広いスケーラブルなソリューションの必要性を強調しています。

規制環境

心血管超音波システムは、主要市場において一般的に中リスク医療機器として規制されており、米国では診断用超音波イメージングおよびドップラーシステムに対してFDAクラスII 510(k)経路が一般的に用いられている。最近の製品承認は、段階的なハードウェアおよびソフトウェアのアップグレードに対する規制上の受容を引き続き示している。2026年3月、GE HealthCareはLOGIQ VitaおよびLOGIQ S20診断用超音波シリーズについてFDA 510(k)承認(K260673)を取得し、既存の機器分類の下でのプラットフォーム更新と機能追加のペースを裏付けた。

欧州では、超音波機器メーカーはCEマーキングを維持するために、品質マネジメントシステム、技術文書、市販後調査に関するEU MDR 2017/745の要件に適合する必要がある。2026年5月、欧州委員会は、MDRに基づく認証機関のより統一的な手続き要件と最大期限を定める実施規則(EU)2026/977を採択し、適合性評価における予測可能性の向上を目指した。中国では、2025年から2026年にかけてのNMPAの動きが規制の厳格化と近代化を示しており、2025年10月にはハイエンド機器の全ライフサイクル規制を最適化する取り組みが開始された。また、2026年4月にはCMDEが血管内超音波診断機器に関する専用の審査枠組みと最終ガイダンスを公表し、高度な心血管超音波モダリティに関するエビデンス生成、試験、継続的な監視のハードルを引き上げた。

競合環境

市場集中度は中程度であり、GE HealthCare、Philips、Siemens Healthineersは幅広いポートフォリオとサービスエコシステムを通じてプレミアム層での優位を維持しています。GE HealthCareは2024年にIntelligent Ultrasoundを5,100万米ドルで買収し、リアルタイムAI分析能力を強化しました。Philipsは心エコー、CT、MRデータを構造的心臓プログラムに統合した統合ワークフロースイートに注力し、Siemens HealthineersはAcuNav 4D ICEを活用してインターベンション分野でのプレゼンスを強化しています。

Butterfly NetworkやClarius Mobile Healthなどの破壊的企業は3,000米ドル未満の価格帯でポータブル性を加速させ、プライマリケアおよびリソースの限られた環境をターゲットにしています。クラウドファーストの新規参入企業はアルゴリズム更新を含むサービスとしてのソフトウェアパッケージを提供し、従来の資本設備経済に挑戦しています。中国のベンダーは価格感応度の高い地域で前進し、国内政策が輸出を奨励するにつれてグローバルなフットプリントを拡大しています。

製薬会社との戦略的パートナーシップが疾患特異的AIツールを支援するために生まれており、UltromicsとPfizerのアミロイドーシス検出のためのEchoGoに関するコラボレーションにその例が見られます。AI、ワークフロー効率、アウトカム重視の指標を整合させるベンダーは、医療システムが価値ベース購買へと移行するにつれて優位性を獲得する立場にあり、心臓血管超音波システム市場内の将来の競争を形成しています。

心臓血管超音波システム業界リーダー

Canon Medical Systems Corporation

Esaote SpA

GE Healthcare

Siemens Healthcare GmbH

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要なホワイトスペースは、労働力の制約とポイントオブケアの分散化が交差する部分にある。AI誘導による取得と自動定量化は、オペレーターへの依存度を低減し、従来の心エコー検査室以外での心エコー検査のより広範な利用を支援できる。これは、非循環器専門医が救急および集中治療の現場で心室機能低下や弁膜異常を特定するためにAI強化POCUSを使用するという臨床採用パターンに合致しており、専門医主導のワークフローを超えた利用拡大につながっている。

ベンダーは、これを製品およびプラットフォーム戦略に転換しており、ハンドヘルドまたはポータブル型ハードウェアと、フリート管理およびリモート読影のためのクラウドベースのダッシュボードを組み合わせることで、常勤循環器専門医がいない地域などのカバレッジギャップに対応しつつ、企業レベルのガバナンスを維持している。規制と品質システムの変化はまた、特にAI機能が心血管超音波ワークフローにより深く組み込まれるにつれて、設計管理、ソフトウェアライフサイクルプロセス、市販後対応における近未来の投資優先順位を形成している。米国では、2026年2月にFDA品質マネジメントシステム規則(QMSR)が発効し、メーカーおよびサプライヤー向けの調和された品質実践への運用上の重点が高まった。技術面では、2026年の研究動向として、画像強調とデータ拡張のための深層生成モデルへの取り組みに加え、連続モニタリングに向けた高次元イメージングへと進化するウェアラブル超音波コンセプトの進展があり、新たなフォームファクターと使用事例の開発パイプラインを支えている。近未来の商業機会は、こうした進展が検証され、準拠かつ再現可能な臨床プロトコルにまとめられる部分に集中しており、GE HealthCareの2026年3月のLOGIQ VitaおよびS20シリーズに関する510(k)承認や、IEC 60601-2-37第3.0版(2024年)の安全性・性能要件に対する継続的な評価によって後押しされている。

最近の業界動向

- 2026年5月:キヤノンメディカルシステムズとオリンパスは、Canonが製造しOlympusが独占販売するプレミアム超音波システムAplio i800 EUSの米国発売を発表した。この提携により、プレミアム超音波プラットフォームをめぐるチャネルアクセスとバンドル型ワークフロー提供が向上し、既存の内視鏡・画像診断関係を通じて調達する病院システムへのより広範な展開を支えている。

- 2024年5月:Samsung Medisonは、超音波向けAIを専門とするフランスのスタートアップSonioを9,200万米ドルで買収すると発表した。この取引により、超音波ポートフォリオ全体でのAI機能統合が加速し、既存企業に対して自動ガイダンスおよび解釈能力の拡張競争圧力が高まっている。

- 2024年4月:Us2.aiは、45種類の自動心エコーパラメータ(ストレイン解析を含む)を用いて心エコーDICOM画像の解析を自動化するUs2.v2ソフトウェアについてFDA承認を取得した。FDA承認済みの自動化により、ソフトウェア主導の生産性向上への移行が裏付けられ、プロバイダーが大量の心エコーワークフローにおいてレポートの標準化と解釈時間の制約軽減を実現できるようになっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、心血管超音波システム市場は、臨床現場において心臓の構造と機能を評価するために使用される超音波システムの価値を対象としており、心エコー検査のワークフローに通常使用される機器と構成を含む。

対象範囲の除外事項:本市場規模には、非心臓用途の超音波アプリケーションは含まれておらず、システム販売の一部ではない侵襲的な血管内画像診断カテーテルや手技専用の消耗品はカウントされていない。

セグメンテーション概要

- 検査タイプ別

- 経胸壁心エコー図(TTE)

- 経食道心エコー図(TEE)

- 負荷心エコー図

- その他の検査タイプ

- 技術別

- 2D

- 3D・4D

- ドプライメージング

- 携帯性別

- カート/トロリー型

- ポータブル/ハンドヘルド型

- デバイスディスプレイ別

- カラーディスプレイ

- 白黒ディスプレイ

- エンドユーザー別

- 病院

- 外来手術センターおよび救急センター

- 診断イメージングセンターおよびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、検証

デスクリサーチ

初期データセットを構築するにあたり、心エコー検査の需要プールおよび医療画像診断支出全体を説明する上で有用な公開情報および公式情報を収集した。使用したソースには、例えば、心血管系疾患の負荷指標に関する世界保健機関(WHO)、心臓病統計に関する米国CDC、医療支出のベースラインに関するOECD、製品承認および認可に関する米国FDAの機器データベースなどが含まれる。

また、メーカーの年次報告書、投資家向け説明資料、心エコー利用パターンや技術採用について論じる信頼性の高い医学会・病院ネットワークの出版物も確認した。可能な場合には、企業財務やニュースに特化した有料購読サービスを利用し、画像診断機能やプローブに関する動向を把握するために特許データベースも確認した。ここに記載したデスクソースは例示であり、データポイントの収集、相互確認、明確化のために他の多くの公開情報源も参照した。

一次インタビューおよび調査

一次調査は、病院の画像診断責任者、循環器臨床医、調達チーム、サービスパートナーからのフィードバックを含め、モデルの基礎となる需要指標と価格設定の前提を検証するために活用された。また、APAC、EMEA、アメリカ地域の地域専門家とも意見交換を行い、更新サイクル、購買経路、構成比の変化(カート型対ポータブル型)を現実的な形で調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):13% | APAC:48% |

| ミドルティア:45% | 機能/部門リーダー:38% | EMEA:32% |

| 中小プレイヤー:17% | マネージャー:49% | アメリカ地域:20% |

市場規模算定と予測

市場規模の算定は、国レベルの心臓疾患負荷、診断画像インフラ、予想される心エコー利用率を対象年間機器需要プールに変換するトップダウン方式から始まる。次に、これらの需要総計を、技術および表示タイプ別の一般的なシステム平均販売価格(ASP)の範囲および構成比の前提を用いて価値に変換し、その結果を地域および世界全体の合計に集約する。

結果を確実なものとするため、集計レベルでのサプライヤー収益の整合性、病院の購買サイクルパターン、ユニット出荷方向に関するチャネルからのフィードバックなど、選択的なボトムアップ検証を用いて総計を検証している。公開データが乏しい地域では、国別合計を確定する前に、設置済み機器の経年、ケア設定別の更新率、関連する貿易統計からの輸入または出荷の方向性などの代理指標を使用している。

予測については、データ系列が安定している場合には軽度の多変量回帰を併用したシナリオベースの予測を用いている。インプットには、心血管手技件数、病院の設備投資動向、高齢化人口比率、高性能画像診断への予想される技術移行が含まれる。前提は、価格圧力、予算のタイミング、新製品採用ペースに関する一次データでの検証を経て初めて確定される。

データ検証と更新サイクル

最終確定前に、モデルの出力結果は、画像診断機器の支出動向、医療システムの投資サイクル、製品承認・発売の方向性といった独立した指標と照合される。国レベルの外れ値を確認し、目に見える需要または価格要因で説明できない乖離がある場合には、インプットを再確認し、関連するインタビュー対象者に再度連絡して前提を確認することがある。

各レポートは毎年更新され、重大な規制変更や購買行動の明確な変化などの重要な事象が発生した場合には中間更新が行われる。納品直前には最終レビューを実施し、数値が最新の公開情報および市場シグナルを反映していることを確認している。

Mordor Intelligenceによる心血管超音波システム市場規模と他の公開推計との比較

心血管超音波システムについて、たとえテーマ名が同じに見えても、異なる市場価値が公表されるのは一般的なことである。ほとんどの場合、この差異は、各発行元がシステム市場の一部として何を数えているか、選択された基準年、価格設定と更新サイクルが予測にどのように反映されているかに起因する。

一部の推計では、隣接する画像診断カテゴリーや、国によって一貫して追跡されていない曖昧に定義された付加要素を含め、より広範な心血管超音波関連活動をまとめて扱っている。Mordor Intelligenceでは、対象を心エコー検査のワークフローに使用される心血管超音波システムに限定しており、2026年の初期値は、インタビューと相互確認を通じて検証可能な検査タイプおよび技術別の内訳に基づいている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の課題 |

|---|---|---|

| Mordor Intelligence | USD 1.95 B (2026) | |

| 業界出版社A | USD 1.93 B (2024) | より早い基準年を使用しており、心臓病経路における真のシステム販売と、より広範な超音波利用を明確に区別することなく、より広いエンドユーザーおよび設定の解釈(在宅利用や研究用途での購入を含む)を反映している可能性があり、これにより総額とCAGRが押し上げられる可能性がある。 |

| 業界出版社B | USD 1.50 B (2024) | より小規模な2024年基準値を起点とし、より長期の期間にわたってより高い成長率の前提を適用しているが、公開されている要約では、ASPの推移、更新サイクル、国レベルの需要検証がどのように検証されたかが示されておらず、これにより初期値が押し下げられる可能性がある。 |

全体として、この差異は主に対象範囲の厳密さと基準年の値の構築方法を反映している。心エコー検査利用に関連するシステム販売に対象を限定し、価格および更新に関する前提を実際の購買者や臨床利用者と照合して検証することで、最終的な数値は年ごとに追跡・再現しやすくなる。

レポートで回答される主要な質問

心臓血管超音波システム市場の現在の規模はどのくらいですか?

心臓血管超音波システム市場規模は2026年に19億5,000万米ドルです。

市場はどのくらいの速度で成長すると予想されますか?

市場は3.29%のCAGRを記録し、2031年までに22億9,000万米ドルに達すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

3D・4Dイメージングが最も急速に成長している技術であり、2026年〜2031年にかけて9.02%のCAGRが見込まれています。

ハンドヘルド超音波デバイスが注目を集めている理由は何ですか?

ハンドヘルドユニットはポイントオブケア検査をサポートし、感染リスクを低減し、AIガイダンスを統合しており、12.47%のCAGRにつながっています。

市場成長に対する最大の抑制要因は何ですか?

プレミアムプラットフォームの高い資本コストが最も強いブレーキであり続けており、予測CAGRから推定0.9パーセントポイントを差し引いています。

最も急速な成長を記録する地域はどこですか?

アジア太平洋地域は医療投資の増加と心臓血管疾患の有病率上昇により、8.62%のCAGRで成長すると予想されています。

最終更新日: