超音波ゲル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 111.91 百万米ドル |

| 市場規模 (2031) | 136.55 百万米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波ゲル市場分析

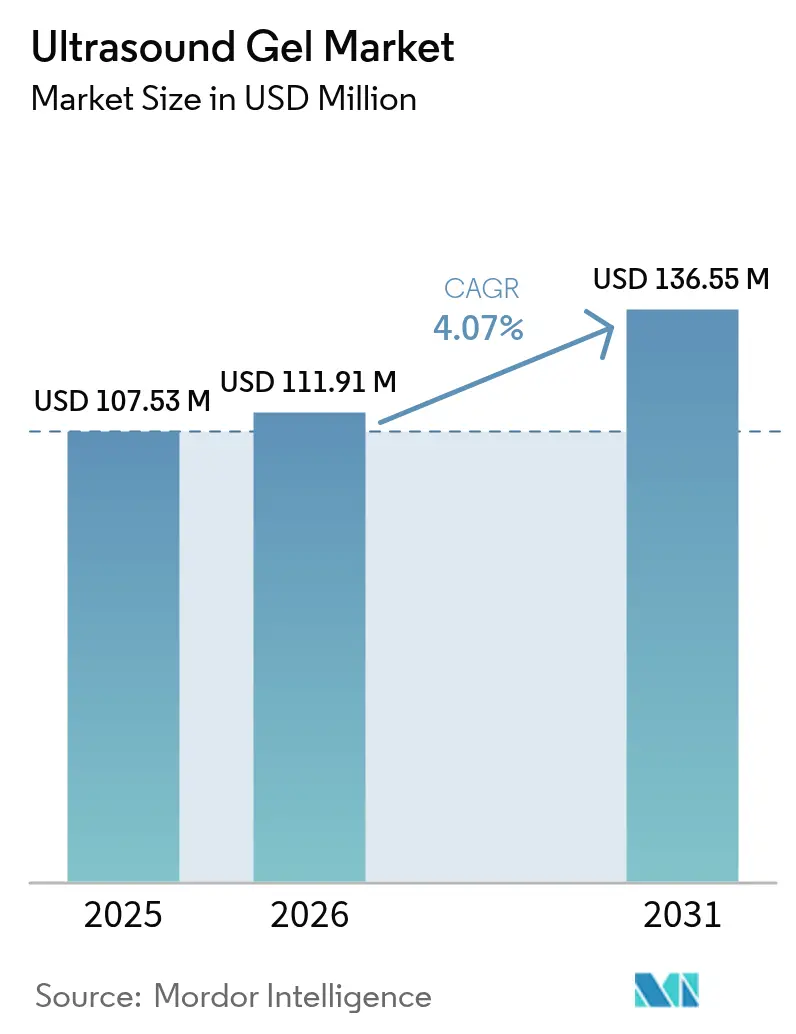

超音波ゲル市場は2025年のUSD 1億753万から2026年にはUSD 1億1,191万に成長し、2026年から2031年にかけてCAGR 4.07%で2031年までにUSD 1億3,655万に達すると予測されています。

ベースラインの成長は、診断画像、理学療法、および新興の審美セグメントにわたる処置件数の増加を反映しています。ポイント・オブ・ケア(POC)用途向け超音波システムの小型化と、高周波トランスデューサーに対する需要の高まりが相まって、購買パターンおよび製品仕様を再形成しています。サプライチェーンは、救急および集中治療環境における感染管理基準に準拠した単回使用の滅菌パケットに適応しつつあります。同時に、在宅理学療法および皮膚科治療の普及に伴い、小売Eコマースチャネルの重要性が高まっています。競争は中程度にとどまっており、グローバルブランドが地域の臨床的嗜好に合わせた特殊処方を提供する機敏な地域プレーヤーに対してシェアを守っています。

レポートの主要ポイント

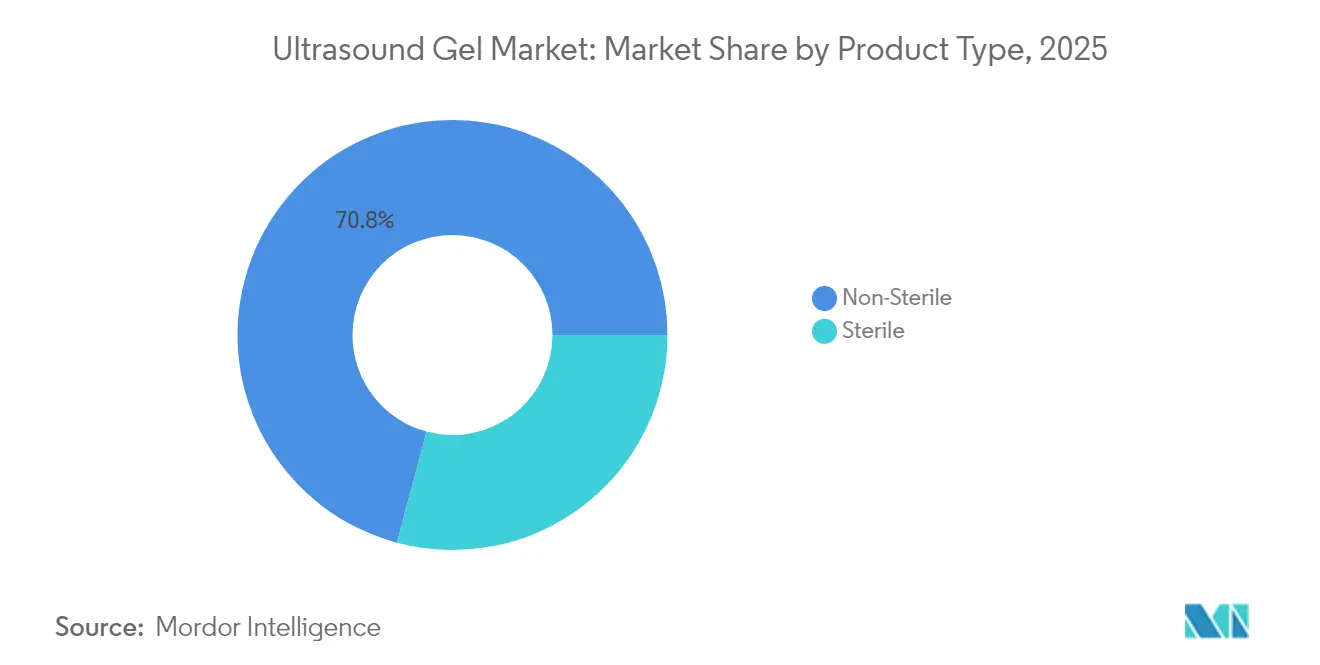

- 製品タイプ別では、非滅菌処方が2025年に70.84%の収益シェアで首位を占め、滅菌ゲルは2031年にかけてCAGR 8.18%で拡大しています。

- 用途別では、診断画像が2025年の超音波ゲル市場シェアの86.95%を占め、審美・皮膚科処置はCAGR 10.94%で2031年に向けて拡大しています。

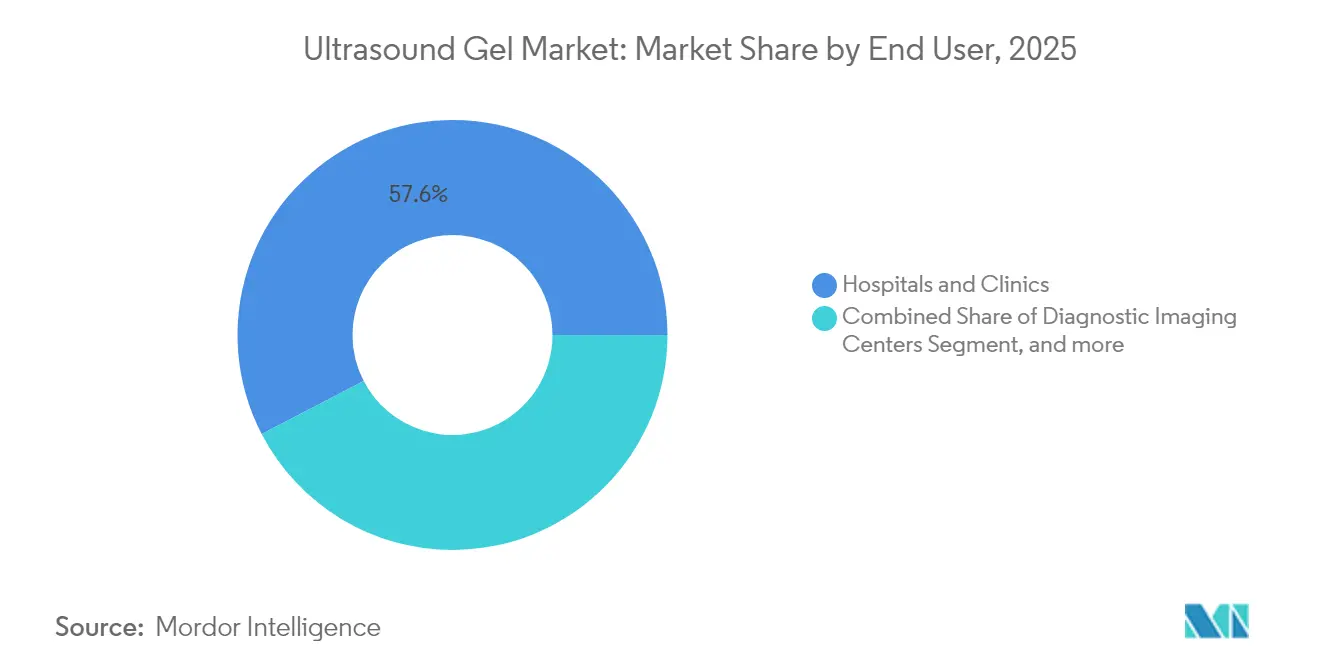

- エンドユーザー別では、病院およびクリニックが2025年の超音波ゲル市場規模の57.62%を占め、在宅ケアおよび小売セグメントは2026年から2031年にかけてCAGR 12.11%で成長すると予測されています。

- 地域別では、北米が2025年のグローバル収益の38.92%を占め、アジア太平洋は全地域の中で最も速いCAGR 8.54%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル超音波ゲル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地域的 関連性 | 影響の 期間 |

|---|---|---|---|

| 救急・プライマリケアにおける POCUS(ポイント・オブ・ケア超音波)の普及拡大 | +1.2% | グローバル、 特に北米および欧州で顕著 | 短期(≤ 2年) |

| 産科・婦人科超音波における 急速な処置件数の増加 | +0.8% | グローバル、 アジア太平洋での影響が大 | 中期 (2〜4年) |

| 低粘度・気泡ゼロのゲルを必要とする 高周波リニアトランスデューサーへのシフト | +0.7% | 北米、 欧州、先進アジア市場 | 中期 (2〜4年) |

| 在宅理学療法および審美的超音波 治療の拡大 | +1.4% | 北米、 欧州、都市部アジア | 短期(≤ 2年) |

| ハンドヘルドおよびワイヤレス 超音波デバイスの普及 | +0.6% | グローバル | 短期(≤ 2年) |

| スポーツ医学における 超音波の利用増加 | +0.5% | 北米 および欧州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

救急・プライマリケアにおけるポイント・オブ・ケア超音波(POCUS)の普及拡大

POCUSデバイスは、ルーティンの画像診断を放射線科スイートからトリアージルームおよびコミュニティクリニックへと移行させており、単回使用ゲルのユーザーベースを急速に拡大しています。WONCAは2024年に、POCUSを家庭医のコア診断ツールとして正式に認定し、プライマリケア提供者間での需要を裏付けました。[1]WONCA、「プライマリケアにおけるポイント・オブ・ケア超音波に関する声明」、CAMBRIDGE.ORG Vscan Air、Mindray TE Air、Lumify、Butterfly iQ+などのハンドヘルドプローブの市場浸透は、ポータブルハードウェアとゲル消費量の増加との明確な関連性を示しています。滅菌パケットは、デバイスが患者間を移動する際の交差汚染を最小限に抑え、感染管理プロトコルに準拠しています。POCUSが救急車やテレヘルス診療で日常的に使用されるようになるにつれ、メーカーは迅速廃棄を目的としたポケットサイズの小袋を開発しています。この普及トレンドは、成熟した病院市場においてもベースラインの販売数量を押し上げると見込まれています。

産科・婦人科超音波における急速な処置件数の増加

医学系大学院では、産科・婦人科スキャンにおける習熟度を加速させるシミュレーターベースのトレーニングプログラムが導入されています。[2]A. L. Papenburg ほか、「産科超音波におけるシミュレーターベーストレーニング」、FRONTIERSIN.ORG 熟練した超音波技師の卒業率の向上は、施設あたりの検査件数増加につながり、定常状態のゲル需要を高めています。処置件数は、放射線被曝なしに胎児の健康状態を確認できる不妊治療専門クリニックや助産施設においても増加しています。アジア太平洋市場、特にインドおよび中国では、出生前スクリーニングプログラムが急速に拡大しており、コスト効率の高い非滅菌ボトルの地域消費を後押ししています。製品革新の面では、絨毛膜絨毛サンプリング中の視認性を向上させる着色ゲルも登場しており、ニッチな処方ニーズが浮き彫りになっています。

低粘度・気泡ゼロのゲルを必要とする高周波リニアトランスデューサーへのシフト

10 MHz〜20 MHzで動作する高周波超音波システムは皮膚科および血管画像診断において標準となっていますが、プローブと皮膚の間に気泡が存在すると音響エネルギーが急速に減衰します。臨床研究により、最適化されたカップリング媒体が20 MHzでの画像解像度および診断精度を維持し、症例の87.9%で表在性病変を解明することが確認されています。[3]J. S. Kim ほか、「皮膚科における高周波超音波」、MDPI.COM このため、ゲルサプライヤーは粘度、湿潤剤、および防腐剤の配合量を再調整し、より狭い音響インピーダンス範囲に対応しています。専門クリニックは価格プレミアムにもかかわらずプレミアムな微細気泡ゼロのバリアントを購入しており、このサブ市場における価値重視の戦略が示されています。基本成分が十分に理解されているため、規制上のクリアランス期間は管理可能なレベルにとどまり、迅速な商業展開が可能となっています。

在宅理学療法および審美的超音波治療の拡大

消費者向け治療デバイスは現在、筋骨格系の疼痛緩和、セルライト低減、コラーゲン刺激を対象としています。小売チェーンおよびEコマースチャネルでは、家庭用アプリケーターに対応した60 mL〜100 mLサイズのブランドパケットが販売されています。TridentCareとEssence Healthcareのパートナーシップは、2025年1月より5つの米国の州において60,000人のメディケア・アドバンテージ加入者に在宅超音波診断を提供し、単回使用ゲルへの臨床的な接触範囲を拡大しています。CellSoundなどの審美ブランドは、非侵襲的な脂肪低減のための音波デバイスを推進しており、各セッションで新鮮なゲル小袋が消費されます。メーカーは、非臨床環境での皮膚反応を軽減するための無香料・低アレルギー性処方の改良を進めています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGR予測への影響 | 地域的 関連性 | 影響の 期間 |

|---|---|---|---|

| ゲルフリーの乾式トランスデューサーおよび 膜カップリング技術の台頭 | -0.9% | 北米 および欧州 | 長期(≥ 4年) |

| 防腐剤に関する規制上の厳格化による 処方変更コストの上昇 | -0.4% | 欧州、 北米およびアジアへの波及 | 中期 (2〜4年) |

| 持続可能性を重視する地域における 単回使用プラスチック小袋の廃棄課題 | -0.7% | 欧州、 北米および日本での影響拡大 | 中期 (2〜4年) |

| 温度感受性および 患者の不快感 | -0.3% | グローバル | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

ゲルフリーの乾式トランスデューサーおよび膜カップリング技術の台頭

研究グループは、カップリングゲルなしにキャビテーションポケットを生成し、前臨床試験において有効成分の経皮送達を26.2倍に達成する柔軟性の高い超音波パッチを実証しています。皮膚科の診療現場でも、ゲルコーティングの迅速な代替手段として水入りグローブや使い捨て膜の使用が試みられています。商業化はまだ初期段階にありますが、乾式インターフェースがコスト面で同等に達した場合、施設購買担当者はシフトする可能性があり、長期的な数量成長に対する構造的脅威となります。ゲルサプライヤーは、完全ゲルフリーシステムの普及を遅らせるべく、薄い親水性ゲル層と使い捨て膜を組み合わせたハイブリッド製品で対応しています。

防腐剤に関する規制上の厳格化による処方変更コストの上昇

欧州委員会は現在、単剤使用においてメチルパラベン濃度を0.4%に、混合使用においては0.8%に制限しており、企業に既存SKUの処方変更を迫っています。処方変更には広範な安定性試験および微生物学的試験が必要であり、市場投入までの時間が長期化し、研究開発費が増加します。有機酸や植物エキスを用いた天然抗菌システムが評価されていますが、水溶性ポリマーの酸化を促進する可能性があります。特に欧州の流通拠点において、既存在庫が枯渇するにつれて一時的な供給不足や価格上昇が生じる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非滅菌の優位性が続き滅菌の急増が継続

非滅菌ゲルは2025年に70.84%の収益シェアを維持し、日常的な放射線科および理学療法セッションが高い日次消費量を吸収していることが背景にあります。非滅菌ボトルの超音波ゲル市場規模は、滅菌パケットへの単位転換が進む中でも着実に成長すると予測されています。病院は引き続き主要な購買者ですが、スポーツ医学クリニックおよび学術ラボが安定した二次チャネルを構成しています。ベンダーは、スループットの高いスキャン日における逆流汚染を制限するポンプ式包装を重視しています。

滅菌処方は絶対規模では小さいものの、製品セグメンテーションの中で最も速いCAGR 8.18%を2031年まで記録すると予測されています。インターベンショナルラジオロジースイートおよび集中治療室における厳格な感染管理プロトコルがこのトレンドを支えています。侵襲的処置における使い捨て小袋への転換が進むにつれ、滅菌パケットの超音波ゲル市場シェアは上昇が見込まれます。メーカーはガンマ線照射および電子線滅菌を活用して、検証済みの無菌保証レベルを達成しながらレオロジーを維持しています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

用途別:診断画像が収益の軸となり審美的用途が加速

診断画像は2025年の消費量の86.95%のシェアを維持しました。このセグメントの超音波ゲル市場規模は、公立病院への汎用カートの継続的な導入によって支えられています。コスト抑制の取り組みが複数リットルのジャグおよび詰め替え可能ディスペンサーを好むことで、サプライヤーの数量を支えています。ボトル衛生に関するエンドユーザー教育により、滅菌パケットのプレミアムを負担することなく汚染リスクが軽減されています。

審美・皮膚科治療はCAGR 10.94%を記録し、全用途の中で最も高い成長率となっています。しわ低減および瘢痕評価向けの高周波システムは、精密な音響インピーダンスと低乾燥率を備えたゲルを必要とします。SofwaveのSUPERBプラットフォームおよび類似デバイスは、標準ゲルより2〜3倍高い価格プレミアムを誇る独自カップリング媒体を推奨しています。マージンの薄い小売療法ブランドは依然としてプライベートラベル処方を選択しており、このニッチ内で二分化された価格構造が生じています。

エンドユーザー別:病院が首位を維持しながら在宅ケアが変革をもたらす

病院およびクリニックは2025年の数量の57.62%を獲得しました。このシェアは、腹部・心臓・産科・血管などの幅広い処置対応と、大量供給を必要とする24時間365日の稼働パターンに起因しています。購買コンソーシアムが複数年契約を締結し、有利な単価および安定した供給を確保しています。

在宅ケアおよび小売セグメントはCAGR 12.11%をもたらすと予測されており、流通の在り方を再形成しています。ダイレクト・トゥ・コンシューマーEコマースでは現在、ハンドヘルド超音波デバイスと並んで計量済みパケットが提供されています。Parker Laboratoriesは消費者の薬棚に収まる100 mLチューブに低アレルギー性の音響向上ゲルを販売しています。サブスクリプションモデルはゲルの詰め替えと交換用粘着パッチをバンドルして提供しており、消耗品・デバイス複合型収益モデルへの転換を示しています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

地域分析

北米は2025年のグローバル収益の38.92%を占めました。高い処置密度、良好な償還環境、およびPOCUSの早期普及がこのリーダーシップを支えています。病院では侵襲的用途に滅菌パケットの標準化が進んでおり、プレミアムセグメントの成長を後押ししています。医療提供者はゲルフリーパッチの試験導入も進めており、この地域が数量の拠点かつイノベーションの実験場としての二重の役割を果たしていることを示しています。学術助成金により生分解性包装の研究が支援されており、植物由来の小袋を提供するサプライヤーに機会を開いています。

アジア太平洋はCAGR 8.54%で最も成長の速い地域です。医療保険カバレッジの拡大により、中国およびインドの中堅都市の病院がポータブル超音波カートを調達できるようになり、年間スキャン数が増加しています。地元メーカーはコスト最適化された非滅菌ゲルで価格感応性の高い市場に浸透していますが、多国籍企業が依然として特殊滅菌製品を支配しています。都市部の消費者による在宅審美治療への需要も高まり、小売需要を刺激しています。母子保健のための政府スクリーニングキャンペーンが数量をさらに押し上げています。

欧州は相当の規模を維持していますが、アジア太平洋と比較すると成長は緩やかです。厳格な防腐剤規制が継続的な処方変更を強いており、コンプライアンスコストを押し上げる一方でプレミアムオファリングの差別化にも寄与しています。持続可能性義務が、PLAおよびPHAの小袋素材の実験を後押しし、ドイツおよび北欧諸国でパイロットプログラムが進行中です。病院はテレ超音波サービスを高齢者ケアに導入しており、間接的に単回使用パケットの消費を促進しています。

中東・アフリカおよび南米は規模は小さいながらも増加するシェアに貢献しています。GCC諸国はハイエンドの診断センターに投資しており、輸入超音波コンソールを補完する滅菌パケットを好んでいます。ブラジルの産科では定期的な出生前スキャンが拡大し、アルゼンチンの民間クリニックは大都市圏で審美的超音波を採用しています。地元流通業者がParker Laboratories、HR Pharmaceuticals、Medlineと独占契約を締結し、供給の継続性を確保しています。

規制環境

超音波ゲルは主要市場において医療機器として規制されており、そのクラス分類とエビデンス要件がラベリング、効能表示、文書化のあり方を規定している。米国では、超音波ゲルは通常、21 CFR 892.1570(製品コードMUI)に紐づくFDAクラスII機器要件のもとで取り扱われる。これにより、品質システム規制(21 CFR 820)への準拠と、市場アクセスのための先行機器比較に基づく510(k)申請経路が求められる。欧州では、外用として使用される導電性ゲルは一般にEU医療機器規則(MDR 2017/745)のもとで非侵襲機器として扱われ、MDCG 2021-24ガイダンスが、適合性評価活動に影響を与える境界的事例やクラス分類原則の解釈に用いられている。

地域を問わず、生体適合性とリスクマネジメントは、処方変更や新規SKUにおける中心的な基盤となっている。ISO 10993-1(最新の2025年版)は、接触の種類と期間に基づく生物学的評価の計画に用いられており、防腐剤、香料、色素、その他添加物を調整する際には、体系的なリスクマネジメントのエビデンスがますます求められている。感染予防に関するガイダンスも製品形態の決定に影響を及ぼしている。英国保健安全局(UK Health Security Agency)は、超音波ゲル使用時の適切な感染予防実践に関する指針を公表しており、リスクの高い処置に用いる無菌の単回使用ゲルと、皮膚が損傷していない用途向けの非無菌形態との区別を強化している。この区別は、急性期や介入的診療の現場における無菌パケットへの移行を後押ししている。

競争環境

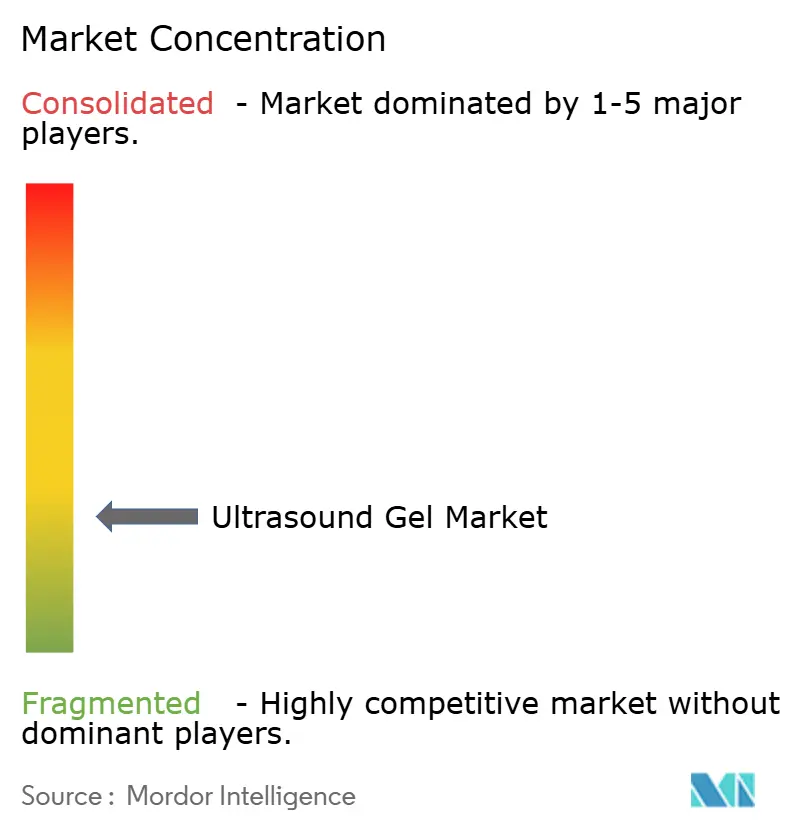

グローバル市場は分散しており、Parker Laboratories、HR Pharmaceuticals、Medline Industriesが広範な流通網、信頼されるブランドエクイティ、および多様化したポートフォリオによって首位を占めています。ParkerのAquasonicラインは幅広い臨床的受容を維持しており、精密流量パケットは血管ラボでの汚染懸念に対応しています。HR Pharmaceuticalsは静菌処方およびカラーコーディングによる処置別ニッチを対象としています。Medlineは病院向け供給契約を活用し、使い捨てドレープおよびその他の付帯用品とともにゲルをクロスセルしています。

中国およびインドの地域競争企業は、ポータブルデバイス向けに調整された低粘度ブレンドを開発しており、多くの場合グローバルブランドより15%〜20%低い価格設定をしています。一部のプレーヤーはデバイスメーカーと親水性ゲルシートを共同開発し、新興のゲルフリーシステムにおいて設計採用の地位を確保しています。持続可能性が競争軸となっており、砂糖きびを原料とするElkemのPURESIL ORGエラストマーゲルは、炭素削減を重視する欧州の購買者に支持されています。

製品の隣接性がロイヤルティを高めています。ParkerのThermasonic ゲルウォーマーにより、臨床医はパラメータを97°Fから109°Fの間で設定でき患者の快適性を向上させており、Aquasonicボトルとのバンドル提供でブランド選好を強化しています。物流における戦略的買収も重要です。UPSは2025年1月にFrigo-TransおよびBPLを買収し、欧州における温度管理型倉庫を拡充し、熱に敏感なゲルの安定供給を確保しています。

超音波ゲル業界のリーダー企業

Compass Health Brands

National Therapy Products Inc.

HR Pharmaceuticals, Inc.

Medline Industries LP

OJI Group(SONOFAX Sdn)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

超音波ゲルにおける機会は、感染管理と、携行型機器を用いてさまざまな診療場所でゲルが使用されるポイントオブケアスキャニングへの業務移行に、ますます結びついている。リスクの高い処置や皮膚損傷がある処置における安全なゲル取り扱いと無菌の単回使用パケットを重視する専門的・臨床的ガイダンスは、救急、ICU、在宅訪問のワークフロー向けに、無菌パケットの高付加価値化と小型包装のプレミアム化を後押ししている。本レポートの文脈では、在宅診断からの市場の後押しも強調されており、TridentCareがEssence Healthcareと連携し、60,000人を超えるMedicare Advantage加入者に携行型超音波診断を提供している事例が、単回使用および廃棄容易な形態にとって実務的な販売経路を生み出している。

もう一つの差別化領域は、防腐剤に対する監視が強まり、施設が文書化された品質システムを基準に調達を標準化する中での、再処方およびコンプライアンス主導のポジショニングである。ISO 10993-1に整合した生体適合性計画と、(該当する場合)検証済みの滅菌手法を実証できる製造業者は、皮膚科や高周波画像診断のワークフロー向けの無色素・低アレルギー性バリアントを含め、無菌および処置特化型セグメント内で事業を拡大できる。より広範な流通能力もまた、小売および在宅医療分野における規模拡大を支えており、超音波ゲルを含む一般消費者向け医療製品ラインを扱うCompass Health BrandsをDrive Medicalが買収する契約は、既存の耐久医療機器チャネルを通じて展開されうる。

最近の業界動向

- 2026年1月:Drive Medicalは、Compass Health Brandsを買収する最終契約を締結し、TheraMedブランドの超音波ゲルを含むブランド製品およびプライベートブランド製品のポートフォリオを拡大した。この取引により、ゲル消耗品ラインがより大規模な在宅医療機器プラットフォームに統合され、小型パック形態が浸透しつつある小売および在宅医療チャネルへのクロスセルが強化される。

- 2025年7月:TridentCareとEssence Healthcareが提携し、米国5州にわたる60,000人を超えるMedicare Advantage加入者の自宅に携行型超音波診断を提供した。本プログラムはポイントオブケアおよび在宅スキャニングの件数を拡大し、移動診療における感染管理要件に対応した単回使用ゲルパケットの需要を後押ししている。

- 2025年1月:UPSはFrigo-TransおよびBPLの買収を完了し、欧州全域における温度管理物流能力を拡大した。より広範なコールドチェーンおよび管理された保管施設のカバレッジは、医療消耗品流通のサービスレベルを向上させ、病院の調達網を通じて発注されるゲルおよびその他の処置関連製品の、より安定した地域供給を支えている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、超音波画像診断または治療が行われる医療・処置環境において、超音波トランスデューサーと患者の皮膚との間の結合媒体として使用される超音波ゲルからの収益を対象とする。

対象範囲の除外事項:超音波診断装置およびプローブ、超音波造影剤、消毒剤、乾式パッドやテープなどゲル以外の結合代替品は対象外とする。

セグメンテーション概要

- 製品タイプ別

- 非滅菌

- 滅菌

- 用途別

- 診断画像

- 治療的超音波および理学療法

- 審美・皮膚科処置

- エンドユーザー別

- 病院およびクリニック

- 診断画像センター

- 理学療法・スポーツ医学センター

- 在宅ケアおよび小売消費者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

モデルの基盤を固めるため、まずゲル消費を左右する需要プールをマッピングし、その上で公開されている有料契約不要の指標と照合する。米国FDAの製品データベースおよび安全性情報、米国CDCの医療利用統計、OECDの保健統計、WHOの保健システム指標といったソースは、国別の処置件数の強度と診療形態の構成を検証する上で有用である。

また、公表されている臨床実践資料や査読済み学術誌を確認し、診断画像診断と理学療法など、モダリティおよび診療形態別の典型的なゲル使用パターンを把握する。供給側では、企業の開示資料、投資家向け説明資料、製品カタログ、入札情報、信頼性の高い報道を用いて、包装形態やチャネル別価格を解釈する。可能な場合には、企業財務情報や輸出入の出荷レベルでの照合のために有料サブスクリプションを利用し、数量の方向性を相互検証する。これらのデスクリサーチのソースは例示であり、入力値の収集、検証、明確化のために、さらに多くの公開文書が検討されている。

一次インタビューおよび調査

一次調査は、単一の公開データセットでは捉えられない実務的な視点、特に無菌用途と非無菌用途の使い分け、購買サイクル、および小規模施設における流通業者の役割について、デスクリサーチによる見解を検証するために用いられる。APAC、EMEA、南北アメリカ各地の製造業者、流通業者、大手および中堅の医療提供者に聞き取りを行い、複数の回答者が同一の傾向を確認した場合にのみ前提条件を調整する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):13% | APAC:49% |

| 中堅層:50% | 機能部門・事業部門リーダー:31% | EMEA:31% |

| 小規模プレーヤー:14% | マネージャー:56% | 南北アメリカ:20% |

市場規模算定と予測

市場規模の算定は、処置件数の基盤からゲル消費量を再構築するトップダウン型の需要構築から始まり、チャネル別の典型的なパックサイズと平均販売価格を用いて数値化する。このモデルは、追跡対象ブランドのサプライヤー収益の集計、流通チャネルの確認、サンプル抽出したASPと推定販売数量の乗算を含む、選択的なボトムアップ的近似によって裏付けられる。これにより、報告が限定的な部分のギャップを補正する。

用いられる主要な入力データには、診療形態別の超音波処置件数、無菌・非無菌の使用比率(感染に敏感な用途における無菌単回使用パケットを含む)、処置当たりの平均ゲル使用量、パックサイズの傾向(ボトル対サシェ)、および病院、画像診断センター、小売間の価格分散が含まれる。地域の処置統計が限られている場合には、画像診断機器の密度や外来受診の傾向といった代替指標を用いてギャップを補い、その上でインタビューによるフィードバックを用いて、示唆される処置当たりのゲル使用強度を再確認する。

予測にあたっては、一次専門家による変数レベルの見解に支えられたシナリオ分析を用いており、成長率は単一の直線的なCAGRではなく、処置件数の増加、外来化の進展、無菌製品の採用に結びつけられている。価格は単純なインフレーションおよび構成変化のアプローチで処理し、その後、実際の入札価格や流通業者の見積りと整合させることで、収益カーブの現実性を確保している。

データ検証と更新サイクル

検証は、市場算定結果を独立した指標(超音波処置当たりの示唆されるゲル使用単位数、該当する場合の貿易フロー、隣接する診療形態間の整合性など)と比較する複数のパスを通じて行われる。異常値が見られる場合、例えば処置当たりの値が異常に高い場合や、地域的な急激な変化が見られる場合には、数量、構成、価格に関する前提条件を再検討し、再確認を行う。

最終承認の前に、別のアナリストによるレビューが行われ、前回版との間に大きな差異がある場合には、選定した回答者への再接触が行われる。レポートは毎年更新され、重要な出来事が発生した場合には中間更新も行われ、納品前の最終スキャンを完了することで、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの超音波ゲル市場推計と他の公表推計との比較

超音波ゲルの公表市場規模は、対象とする製品や想定される使用強度がソース間で必ずしも一致していないため、大きく異なって見えることがある。年次や通貨の時期も異なる場合がある。以下に2つの一般的な推計手法を要約し、読者がギャップの生じやすい要因を把握できるようにする。

超音波造影剤はMordor Intelligenceの対象範囲外であり、これが、最終利用者が似ているように見えても、より広範な画像診断消耗品の合計値が高く出る理由の一つである。また、ある推計がより広範な超音波診断装置市場に対する単純な割合を用いている場合や、画像診断センターおよび外来クリニックにおける実際の購買行動を確認せずに、無菌単回使用パックがすべての診療形態にわたって割高な価格設定として扱われている場合にも、差異が生じる。

ベンチマーク比較

| ソース | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 111.91 M (2026) | |

| 地域コンサルティング会社A | USD 115.54 M (2024) | より早い基準年を用いており、パックサイズの構成に対する視認性が限定的な中で、広範な平均価格を適用しているとみられ、数量が同程度であっても収益額が変動する可能性がある。 |

| 業界専門誌B | USD 101.23 M (2023) | より狭い範囲の診療形態を基準とし、処置当たりの示唆されるゲル使用量も低く設定しており、コンプライアンス要件の厳しい環境における無菌パケットの普及率を過小評価している可能性がある。 |

総じて、この差異は主に、ゲルとして何を対象に含めるか、どの年次を用いるか、そして最終利用者間で価格設定とパックサイズ構成をどのように扱うかによって説明される。総額を処置件数に紐づいた需要要因に立ち返って結びつけ、インタビューおよび公開情報に基づく数量とASPのロジックを確認することで、算出された数値は計画立案において追跡可能かつ再現可能なものとなる。

レポートで回答される主要な質問

現在の超音波ゲル市場規模はいくらですか?

超音波ゲル市場規模は2026年にUSD 1億1,191万であり、2031年までの予測値はUSD 1億3,655万です。

最も成長が速い地域はどこですか?

アジア太平洋が最も成長が速い地域であり、2026年から2031年にかけてCAGR 8.54%を記録すると予測されています。

なぜ滅菌ゲルが普及しつつあるのですか?

インターベンショナルおよび集中治療処置における感染管理プロトコルの強化が、2031年にかけて滅菌パケットのCAGR 8.18%を牽引しています。

ゲルフリー技術は市場にどのような影響を与えますか?

乾式トランスデューサーおよび膜カップリングシステムが商業的成熟に達するにつれ、長期的な成長を推定0.9パーセントポイント削減する可能性があります。

最も急速に拡大している用途はどれですか?

審美・皮膚科処置はCAGR 10.94%で拡大しており、全用途セグメントの中で最も高い成長率です。

在宅ケア需要の促進要因は何ですか?

TridentCareの2025年の取り組みに代表されるハンドヘルドデバイスおよびテレヘルスサービスの台頭が、在宅ケアゲル消費においてCAGR 12.11%を牽引しています。

最終更新日: