3D超音波市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

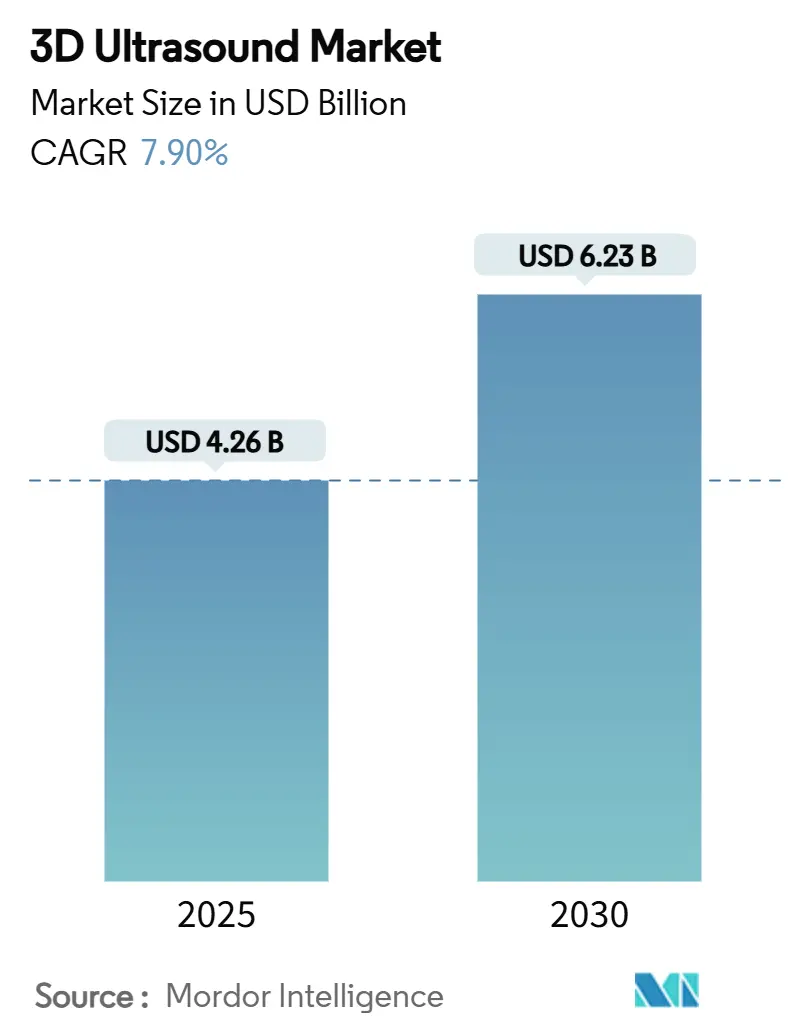

| 市場規模 (2025) | 4.26 十億米ドル |

| 市場規模 (2030) | 6.23 十億米ドル |

| 成長率 (2025 - 2030) | 7.90% CAGR |

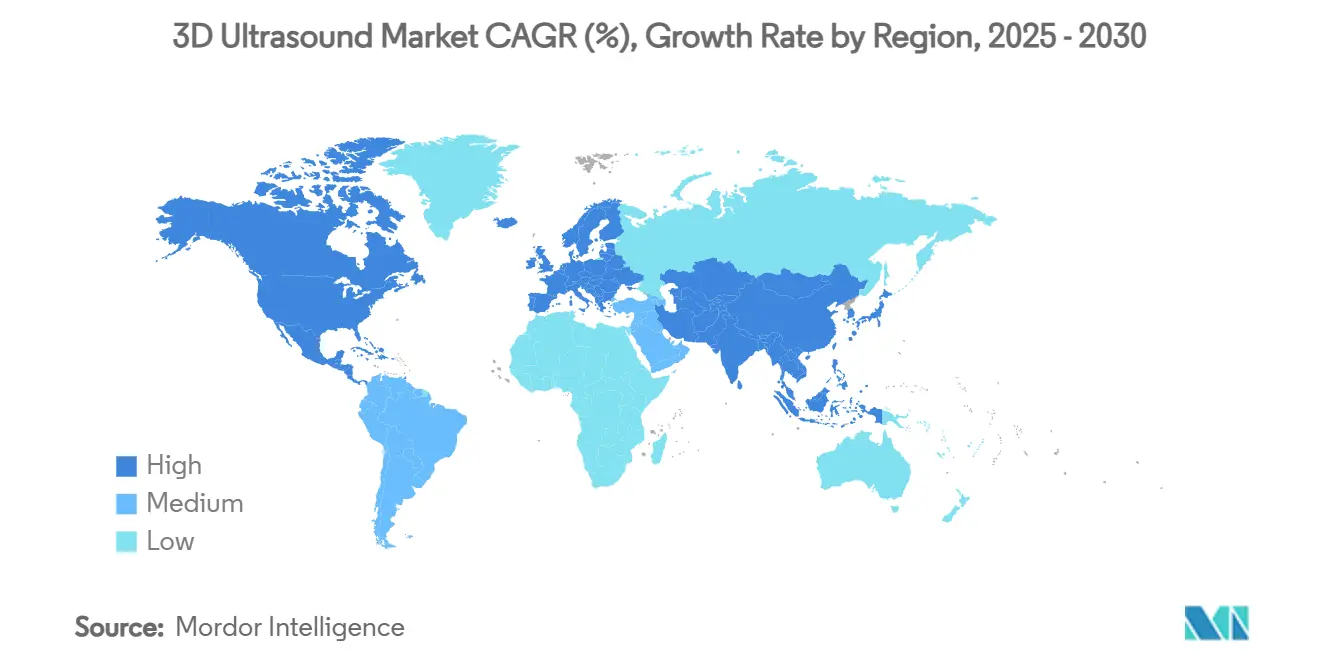

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

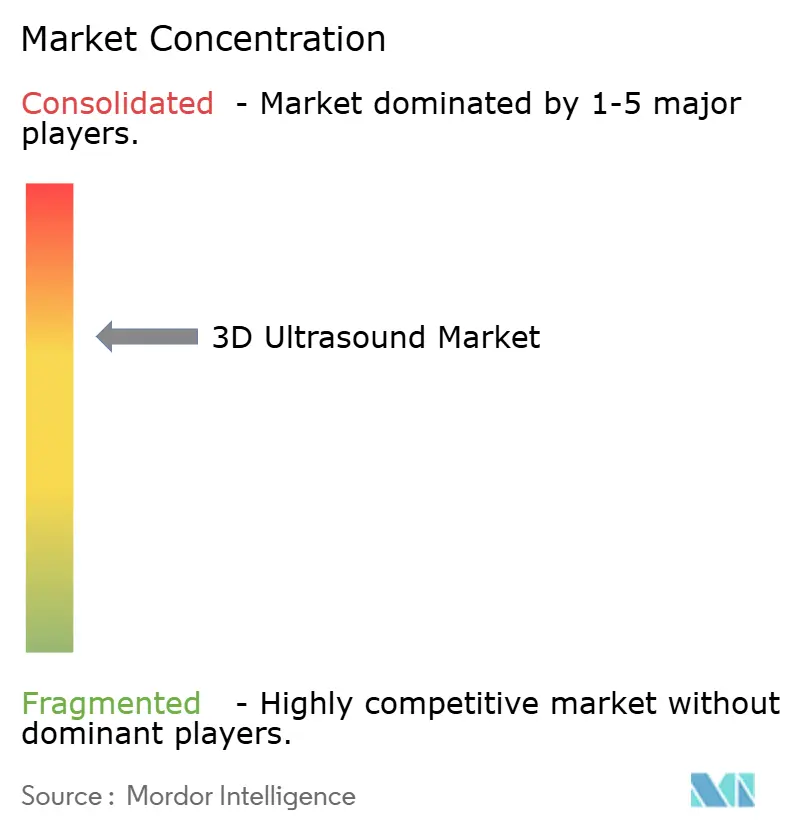

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3D超音波市場分析

世界の3D超音波市場規模は2025年に42億6,000万米ドルに達し、予測期間中に7.9%のCAGRを反映して2030年までに62億3,000万米ドルに達すると予測されています。成長の勢いは、人工知能を活用したワークフロー自動化、高齢出産に向けた人口動態トレンド、心臓病学・産科・救急医療における2次元スキャンから立体的可視化への決定的な移行の収束によって促進されています。ハンドヘルドプローブは、臨床医を固定された画像診断室に縛り付けることなくリアルタイム診断を提供するため急速に普及しており、集中治療ベッドサイドや外来環境でのアクセスを拡大しています。業界リーダーは、段階的な画質向上を超えて、安全なリモートサポート、遠隔操作、フリート分析を提供するクラウド接続フリートへと進化しており、これらの機能はエンタープライズレベルの標準化を求める医療システムに響いています。設備投資サイクルは、ソフトウェアとAIモジュールによるフィールドアップグレードが可能なプラットフォームをますます優先しており、プロバイダーが診断イノベーションの最前線に立ちながら予算を守ることを可能にしています。

主要レポートのポイント

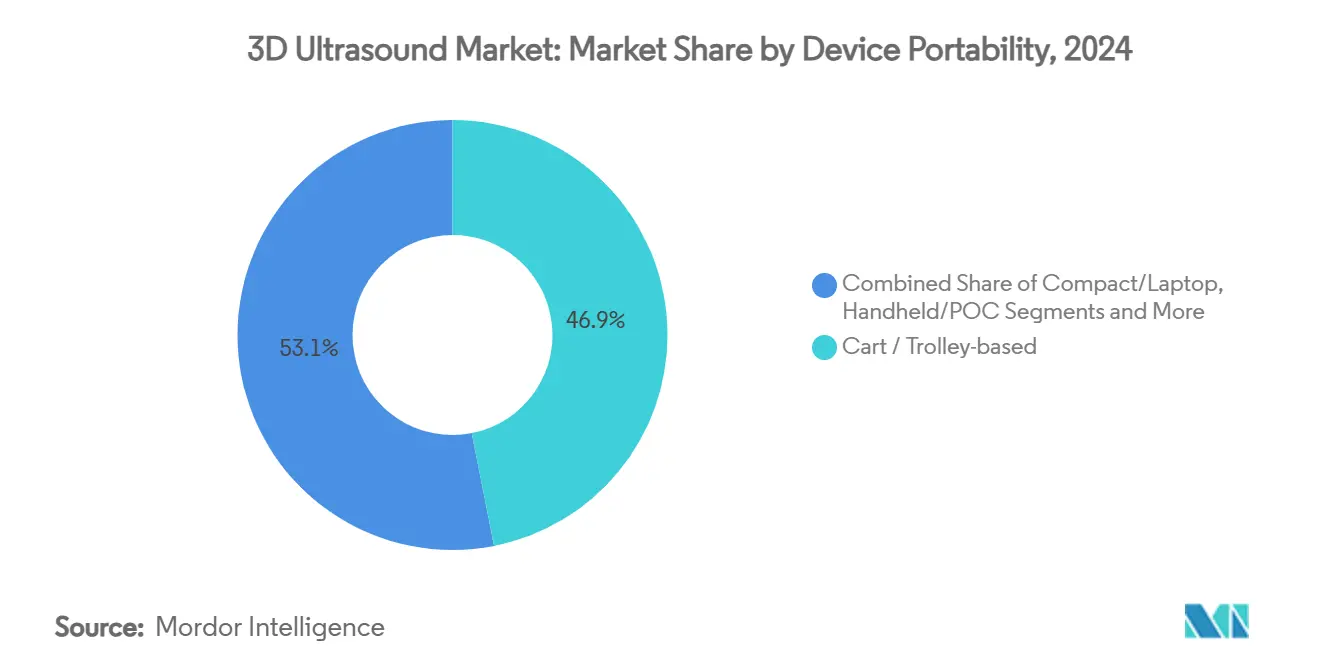

- デバイスの携帯性別では、カート/トロリーシステムが2024年に46.9%の収益シェアでリードし、ハンドヘルド/ポイントオブケアユニットが2030年に向けて最速の12.1%のCAGRを記録しました。

- 用途別では、産科・婦人科が2024年に3D超音波市場シェアの38.4%を占め、心臓病学は2030年まで8.4%のCAGRで拡大しています。

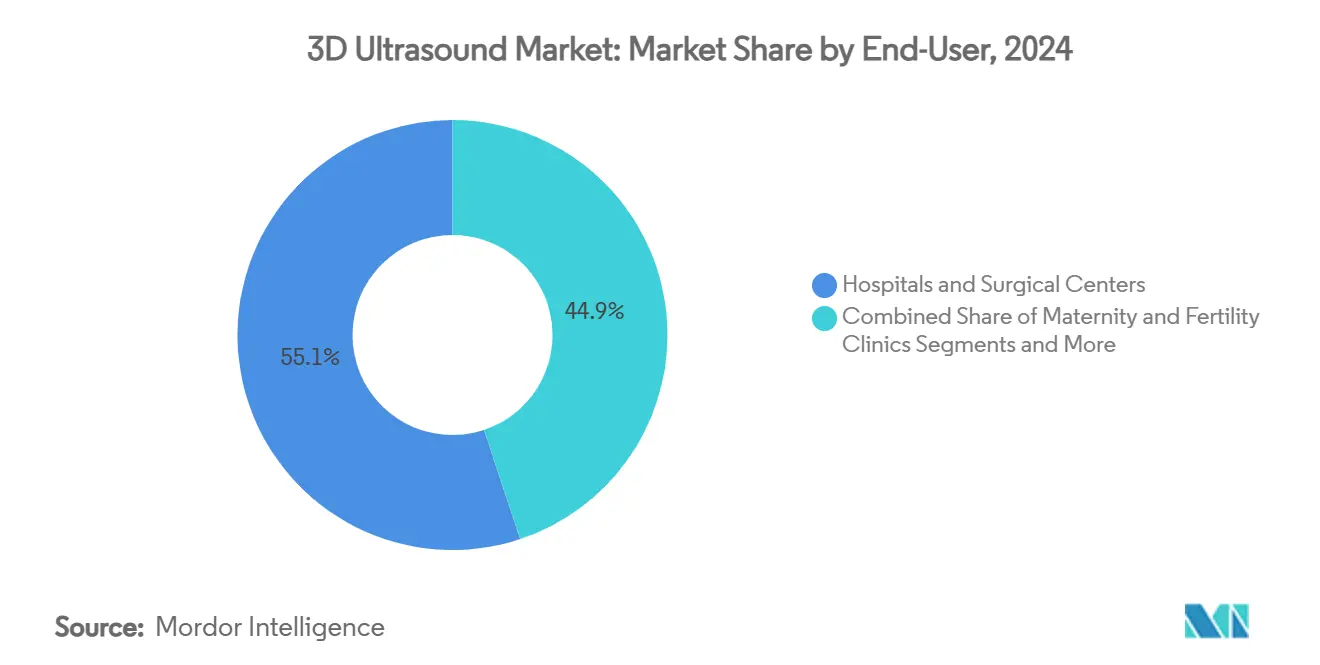

- エンドユーザー別では、病院・外科センターが2024年に55.1%のシェアで支配的でしたが、外来手術センターは2030年に向けて8.9%のCAGRで前進しています。

- トランスデューサー別では、湾曲/凸型アレイが2024年に3D超音波市場規模の40.2%を占め、マトリックスアレイは2030年まで9.5%のCAGRを記録しました。

- 地域別では、北米が2024年に29.8%のシェアでリードし、アジア太平洋は予測期間中に最速の6.8%のCAGRを達成すると予測されています。

世界の3D超音波市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 3D産科・婦人科画像診断におけるAI駆動ワークフロー自動化 | +1.80% | 北米、欧州連合 | 中期(2〜4年) |

| 救急医療におけるハンドヘルド3Dプローブの採用増加 | +1.50% | アジア太平洋、新興市場 | 短期(2年以内) |

| 立体的乳房スクリーニング(ABUS)に対する償還の拡大 | +1.20% | 北米、欧州連合 | 長期(4年以上) |

| 胎児異常スキャンを促進する母体年齢の上昇 | +1.00% | 先進国市場 | 中期(2〜4年) |

| クラウド接続超音波フリートの展開 | +0.80% | グローバル | 中期(2〜4年) |

| 構造的心疾患における3次元経食道心エコー検査による2次元心エコー検査の急速な代替 | +0.70% | 世界の心臓センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3D産科・婦人科画像診断におけるAI駆動ワークフロー自動化

産科・婦人科スキャンへの人工知能の統合により、オペレーター依存性が低減され、立体的プロトコルが標準化されています。GE HealthCareの2024年におけるIntelligent UltrasoundのScanNavプラットフォームの買収により、自動解剖学的認識が組み込まれ、測定の一貫性を向上させながら検査時間を25%短縮しています。Samsungによる9,240万米ドルのSonioの買収は、リアルタイム異常検出機能を強化するものであり、この機能はすでに胎児用途でFDAの認可を受けています。オタワ大学の研究では、AIが嚢胞性ヒグローマを手動レビューよりも早期かつ正確に検出できることが確認されています。UltraGaussフレームワークはさらに、解像度を犠牲にすることなく3次元再構成を加速し、リアルタイムの臨床意思決定を支援する進歩をもたらしています。[1]Eid Mark、「UltraGauss再構成」、arxiv.orgこれらの技術は総合的に、縮小する超音波技師の労働力への負担を軽減し、さまざまなスキルレベルにわたる診断の信頼性を高めています。

救急医療におけるハンドヘルド3Dプローブの採用増加

ハンドヘルド3次元超音波は、半導体の小型化とオンデバイスAIのおかげで、ニッチなガジェットから不可欠な救急部門のリソースへと進化しました。ハンドヘルドセグメントは2026年までに収益が5億米ドルを超えると予測されており、臨床医がトリアージを迅速化するためにベッドサイド画像診断にますます依存するにつれて年間24.7%拡大しています。GE HealthCareのVscan Air CLは、デュアルプローブの汎用性とワイヤレスの利便性を組み合わせ、外傷チームがゴールデンアワーの評価中に表在構造と深部構造の間を迅速に切り替えるのを支援しています。Butterfly NetworkのiQ3は、単一の半導体チップが全身3次元スキャンを生成してクラウド分析に画像を送信し、解釈の遅延を減らして専門知識を民主化する方法を示しています。

立体的乳房スクリーニング(ABUS)に対する償還の拡大

支払者は、自動乳房超音波検査がマンモグラフィーが十分に機能しないことが多い高密度組織でのがん検出を改善することを認識しています。UnitedHealthcareの2025年のポリシー更新では、X線スクリーニングの補助としてABUS検査がカバーされるようになり、主流の支払者の信頼を示しています。メディケアの料金スケジュールには、放射線科の診療所がABUSワークフローを採用するインセンティブを与える専用CPTコードが記載されており、Philipsの経済分析では資本コストを相殺する検査時間の短縮が実証されています。Hologicによる3億5,000万米ドルのGynesonicsの買収は、超音波ガイダンスに基づく治療用途が有利な償還を確保できることを示し、立体的画像診断の経済的根拠を広げています。

胎児異常スキャンを促進する母体年齢の上昇

先進国全体で女性が出産を遅らせており、35歳以上の母体年齢は染色体異常リスクの上昇と相関しています。[2]Line Elmerdahl Frederiksen、「母体年齢と胎児染色体異数性のリスク:2008年から2017年のデンマークにおける50万件以上の単胎妊娠の全国コホート研究」、Acta Obstetricia et Gynecologica Scandinavica、obgyn.onlinelibrary.wiley.com妊娠第1三半期の3次元超音波は現在、構造的異常の約半数を特定し、臨床医が精密な出生前介入を推奨するのを支援しています。無細胞DNAスクリーニングと組み合わせると、立体的画像診断は21トリソミーの検出感度を95.24%に高め、18トリソミーと13トリソミーの完全な検出を達成します。これらの診断上の進歩は、妊娠中の親を安心させ、侵襲的なサンプリングなしに周産期ケアの決定を導きます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 資本集約的なマトリックスアレイトランスデューサー | -1.50% | 新興市場 | 中期(2〜4年) |

| 3次元ナビゲーションに習熟した超音波技師の不足 | -1.20% | 先進国市場 | 長期(4年以上) |

| 前立腺画像診断におけるMRI・超音波フュージョン | -0.80% | 北米、欧州連合 | 長期(4年以上) |

| 価格に敏感な市場における電子機器への輸入関税 | -0.50% | 二国間貿易回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資本集約的なマトリックスアレイトランスデューサー

マトリックスアレイは数千の素子を同時に発火させることでリアルタイムのボリュームを提供しますが、この高度な技術にはプレミアムが伴います。心臓内カテーテル用のヘリコイドレイアウトなどの工学的革新は、製造コストを引き上げる複雑さを示しています。[3]IEEE超音波トランザクション、「ヘリコイドアレイトランスデューサー」、ieee.org研究者たちは、患者の輪郭に合わせて曲げることができ、最終的にはユニット価格を下げる可能性のある大面積フレキシブルアレイを構築するためにエンボス加工されたポリマーフィルムを実験しています。コスト曲線が低下するまで、予算に制約のある施設は2次元プローブまたは低素子数の3次元アレイを引き続き展開し、二層の採用状況を生み出すでしょう。

3次元ボリュームナビゲーションに習熟した超音波技師の不足

オーストラリアでは3,000人の不足が報告されており、国民保健サービスの超音波技師のポストの12%が未充足のままであり、全国平均よりも早く退職する高齢化した労働力を反映しています。2次元平面操作から3次元ボリューム操作への移行には拡張されたフェローシッププログラムが必要ですが、大学は十分な臨床実習の場を確保するのに苦労しています。AI駆動の自動化は最終的にスキルギャップを緩和するかもしれませんが、短期的な不足はプロバイダーが高度なモダリティを拡大できるペースを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスの携帯性別:ハンドヘルドの成長がポイントオブケアを再定義

カートシステムは引き続き三次医療画像診断室の基盤となっており、2024年の3D超音波市場の46.9%を占めています。それでも、ハンドヘルドデバイスは放射線科部門から検査を切り離すゼロフットプリントワークフローのおかげで12.1%のCAGRで急速に前進しています。ハンドヘルドブームは、ビームフォーミング電子機器を単一チップに縮小し、かさばるコンソールなしにフルボリューム取得を可能にするプローブ上半導体設計を反映しています。Philips LumifyとGE Vscanは、スキャン終了後すぐにDICOM研究を電子記録にストリーミングするアプリベースのインターフェースを活用し、USB転送を排除しています。これらのポケットデバイスに搭載されたAIツールキットは、リアルタイムのビュー品質スコアリングを提供し、初心者ユーザーを診断フレームに向けて誘導します。アジア太平洋の公衆衛生機関は、農村部での出生前アウトリーチのためにハンドヘルドフリートを展開しており、携帯性が公平性の目標とどのように交差するかを強調しています。カートプラットフォームは、ハンドヘルドがまだ対応できないエラストグラフィーやコントラスト画像などのマルチモード機能を組み込み、AIアルゴリズムを加速するフィールドアップグレード可能なGPUを提供することで反撃しています。モビリティの向上にもかかわらず、感染制御プロトコルは、プローブの滅菌とバッテリー交換が依然として物流上の障害となっている集中治療室ではカートまたはコンパクトシステムを引き続き優先しています。

コンパクトラップトップは中間層を占め、ポケットの携帯性ではなく水平方向のモビリティが必要な麻酔科や介入的処置室にサービスを提供しています。自動乳房超音波スキャナーは、腹臥位と高密度トランスデューサーアレイに最適化された専門的な固定ステーションとして際立っています。ウェアラブルパッチは超モバイルな未来を示唆しており、カリフォルニア大学サンディエゴ校のプロトタイプはリハビリ中の継続的な筋肉酸素モニタリングを実証しており、整形外科患者のリモート術後監視を予兆しています。デバイスのスペクトルが広がるにつれて、調達チームは初期購入価格だけでなく、所有コスト、ソフトウェアアップグレードの経路、部門横断的な使用を評価します。これらの基準は、断面画像診断の主力であるカートプラットフォームを、分散型ケアを追求するニッチな破壊者からさらに差別化します。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

用途別:心臓病学が急速に前進

産科は確立されたスクリーニングプロトコルにより3D超音波市場シェアの38.4%を維持していますが、心臓病学は介入医が構造的修復のための立体的経食道心エコー検査ガイダンスを求めるにつれて8.4%のCAGRで注目の成長ストーリーとなっています。この拡大は処置ミックスのトレンドを反映しており、経カテーテル僧帽弁修復、左心耳閉鎖、肥大型中隔切除術はすべて処置中の3次元ロードマップを必要とします。AI定量化により手動トレースの変動性が排除され、心臓専門医に即座の駆出率の数値が提供されます。産科・婦人科の診療は、出産の遅延や異常検出の必要性の増加などの人口動態の追い風から引き続き恩恵を受けていますが、心臓超音波の償還アップグレードが新たな収益インセンティブを生み出しています。一般放射線科は、肝臓病変の特性評価と多平面筋骨格再構成に3次元スキャンを活用し、かつてCTが支配していたモダリティへの超音波のリーチを広げています。腫瘍学研究は3次元エラストグラフィーを適用して高い特異性で悪性甲状腺結節を区別しており、より広範な検証が完了すれば主流のプロトコルに転換できる別のユースケースを示しています。

電気生理学者は、肺静脈隔離中にリアルタイムの心房形状を表示する3次元心臓内心エコー検査カテーテルを好み、この機能により透視線量が削減されます。小児心臓病学は、先天性異常の診断から介入までのタイムラインを圧縮するために、分娩前に家族にカウンセリングを行う3次元胎児心臓マッピングを採用しています。一方、泌尿器科の診療は3次元腎臓スキャンを活用して経皮的腎結石砕石術を誘導し、結石の負担を立体的に測定しています。全体的に、組織タイプをセグメント化したり血行動態の異常を検出したりするソフトウェアアドオンが、プローブ販売を超えた定期的な収益ストリームを生み出すサブスクリプションモデルを支えています。

エンドユーザー別:外来手術センターの勢いが高まる

病院・外科センターは2024年に3次元システムの55.1%を購入しており、これは処置の多様性と資本予算へのアクセスを反映しています。しかし、外来手術センターは、支払者が選択的介入をより低コストの施設に移行し、患者が日帰り回復を好むにつれて年間8.9%成長しています。外来手術センターは、処置室にコンパクトな超音波を統合して針誘導に使用し、透視への依存を減らしてターンオーバーを加速しています。診断画像センターは、3次元超音波を競合するMRI施設に対する優位性として位置づけ、放射線フリーの血管検査と同日結果を売り込んでいます。

不妊クリニックは3次元卵胞追跡を採用して刺激プロトコルを微調整し、卵母細胞採取のタイミングを改善しています。プライマリケア医は現在、特に画像診断のボトルネックがケアを遅らせる医療過疎地域において、救急部門への紹介を不要にする可能性のある迅速な腹部検査のためにハンドヘルドプローブを採用しています。遠隔超音波監視により、看護師開業医がリモートの専門家監督の下で標準化されたスクリーニングを実施できるようになり、超音波技師の人員を増やすことなく実効的なアクセスを拡大しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

トランスデューサータイプ別:マトリックスアレイが前進

湾曲/凸型アレイは40.2%のシェアで腹部・出生前スキャンの定番であり続けていますが、ベンダーが製造歩留まりの問題を克服してビームフォーミングASICを改良するにつれて、マトリックスアレイは9.5%のCAGRで成長しています。フルマトリックス経食道心エコー検査プローブは、多拍取得を悩ませるECGゲートスティッチングアーティファクトを排除して、単拍左心室ボリュームを提供します。光ファイバーと共登録された透明ポリマーアレイは、ハイブリッド光音響画像診断を可能にし、腫瘍学のためのデュアルモダリティの展望を開いています。リニアアレイは、高周波数と表在的な浸透が重要な頸動脈プラークと筋骨格腱の評価に焦点を当てています。フェーズドアレイは肋間心臓窓を支配し、腔内プローブはサンプリングエラーを減らす広範な3次元ボリュームで新生児神経超音波検査と前立腺生検を提供します。

研究室は、解像度を犠牲にすることなくチャンネル数を削減するアダマール符号化行列列設計を追求しており、将来のコスト削減と軽量ケーブルを約束しています。素子数が増加するにつれて、バックエンドコンピューティングはリアルタイムキューブをレンダリングするGPUクラスターに移行し、ハードウェアとAIの共生関係を強化しています。

地域分析

北米は、成熟した償還政策、早期のAI採用、および継続的な交換サイクルを促す堅固な設置ベースのおかげで3D超音波市場の29.8%を占めています。遠隔医療とクラウドセキュリティ認定に対する連邦インセンティブは、医療システムが画像診断フリートを近代化するにつれてベンダーパイプラインをさらに強化しています。学術・産業間の協力により、突破口が臨床試験に迅速に取り込まれ、AIソフトウェアのFDA認可経路は予測可能なままです。しかし、この地域は縮小する超音波技師の労働力と、システム価格を引き上げる電子部品への輸入関税という逆風に直面しています。

アジア太平洋は、中国が農村病院をアップグレードし、インドがポイントオブケア超音波を償還する保険制度を開始するにつれて、2030年まで最速の6.8%のCAGRを達成しています。改訂されたクラスIII超音波ガイドラインにより承認が合理化され、多国籍企業に高度なプローブのより明確なタイムラインが提供されています。地元メーカーはコスト優位性を活用してエントリーレベルのコンソールを供給し、グローバル企業はAIとマトリックスアレイ技術でプレミアムニッチを開拓しています。この地域の人口動態プロファイル(高齢化する人口と上昇する母体年齢)は、心臓病学と出生前画像診断への持続的な需要を加えています。

欧州は、政府のスクリーニングプログラムと弁膜症の精査における立体的経食道心エコー検査を奨励するガイドラインへの広範な遵守に支えられて、安定した普及を維持しています。国民保健サービスはボリュームベースの価格を交渉し、ベンダーにソフトウェアキーで高度な機能を解放するモジュラープラットフォームを作成するよう促しています。中東・アフリカは、専門家不足を軽減するクラウド対応超音波への需要が高まっており、省庁は遠隔地での産科アウトリーチのための遠隔超音波をパイロット展開しています。南米は、ハンドヘルドデバイスをプライマリヘルスキャンペーンに結びつける継続的ケアモデルを目指していますが、通貨の変動が高級品の輸入を制約し、クリニックを再生品コンソールに向かわせています。

競合状況

3D超音波市場は中程度の統合を示しており、既存企業はAI、買収、クラウドエコシステムを活用してシェアを守っています。GE HealthCareは、Intelligent Ultrasoundの臨床AIユニットを5,300万米ドルで吸収し、NVIDIAと提携して自律スキャン機能を組み込んだ後も最大のプレーヤーであり続けています。Siemens Healthineersは、腹部臓器を自動的にラベル付けし、リアルタイムで患者の体型にプリセットを調整する最初のコンソールであるAcuson Sequoia 3.5で対抗しています。SamsungによるSonioの買収は、HERAプラットフォームを通じて専門的な産科・婦人科AIを統合し、女性の健康への支配を強化するより広い戦略を強調しています。

Butterfly Networkおよびその他の半導体参入者は、無制限のソフトウェアアップデートとクラウドストレージを含むサブスクリプションバンドルを提供するプローブ・アズ・ア・プラットフォームの経済性で差別化しています。学術研究室は、既存企業がライセンスまたは買収する可能性のある透明アレイなどの破壊的なプロトタイプを提供しています。3次元画像再構成アルゴリズム、エラストグラフィー、血管内アレイの特許出願は、活発な研究開発競争を示しています。特に中国のAI組み込みデバイスの合理化された経路などの国際的な規制の収束により、国内市場向けに価格性能を調整できる地域の挑戦者の参入障壁が低下しています。ベンダーの成功は、ハードウェアイノベーションと、臨床医の信頼と支払者の償還を獲得するエビデンスに基づいたAIのバランスにかかっています。

3D超音波産業リーダー

GE HealthCare

Siemens Healthineers

Philips

Canon Medical Systems

Samsung Medison

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Canon Healthcare USAは、北米の画像診断本部を確立し、超音波、MRI、CTのイノベーションを加速するためにクリーブランドの研究施設を買収しました。

- 2025年1月:Hologicは、超音波ガイダンスの下で切開なしの子宮筋腫治療のためのSonataシステムを追加するGynesonicsの3億5,000万米ドルの買収を完了しました。

- 2024年10月:GE HealthCareはIntelligent Ultrasoundの臨床AIビジネスの5,300万米ドルの買収を完了しました。

- 2024年9月:SamsungはSonioの9,240万米ドルの取引を締結し、FDA認可のリアルタイム胎児画像AIを産科・婦人科ポートフォリオに追加しました。

世界の3D超音波市場レポートの範囲

| カート/トロリー型システム |

| コンパクト/ラップトップ型システム |

| ハンドヘルド/ポイントオブケアシステム |

| 自動乳房超音波システム(ABUS) |

| ウェアラブル/パッチ超音波 |

| 産科・婦人科 |

| 心臓病学 |

| 放射線科/一般画像診断 |

| 泌尿器科・腎臓 |

| 筋骨格・血管 |

| 病院・外科センター |

| 診断画像センター |

| 外来手術センター |

| 産科・不妊クリニック |

| プライマリ/ポイントオブケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスの携帯性別 | カート/トロリー型システム | |

| コンパクト/ラップトップ型システム | ||

| ハンドヘルド/ポイントオブケアシステム | ||

| 自動乳房超音波システム(ABUS) | ||

| ウェアラブル/パッチ超音波 | ||

| 用途別 | 産科・婦人科 | |

| 心臓病学 | ||

| 放射線科/一般画像診断 | ||

| 泌尿器科・腎臓 | ||

| 筋骨格・血管 | ||

| エンドユーザー別 | 病院・外科センター | |

| 診断画像センター | ||

| 外来手術センター | ||

| 産科・不妊クリニック | ||

| プライマリ/ポイントオブケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

3D超音波市場の現在の規模はどのくらいですか?

3D超音波市場規模は2025年に42億6,000万米ドルであり、2030年までに62億3,000万米ドルに達すると予測されています。

最も急速に成長しているセグメントはどれですか?

ハンドヘルドまたはポイントオブケアデバイスは、救急部門と外来クリニックが携帯型診断を採用するにつれて12.1%のCAGRで拡大しています。

心臓病学が高成長用途である理由は何ですか?

構造的心臓介入はリアルタイムの3次元経食道心エコー検査ガイダンスにますます依存しており、2030年まで心臓病学の採用において8.4%のCAGRを促進しています。

関税は市場にどのような影響を与えていますか?

インドの医療機器に対する26%の米国相互関税は、価格に敏感な地域での部品コストを引き上げ、予測CAGRを0.5%削減しています。

AIは超音波ワークフローにどのような役割を果たしていますか?

AIは解剖学的ラベリングを自動化し、スキャン時間を短縮し、超音波技師不足を補い、予測市場CAGRに最大1.8%を加えています。

どの地域が最も高い成長を達成すると予測されていますか?

アジア太平洋は、医療保険の拡大、規制の合理化、および母体年齢関連の需要の増加により、最速の6.8%のCAGRを記録するでしょう。

最終更新日: