乳がんコアニードル生検市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

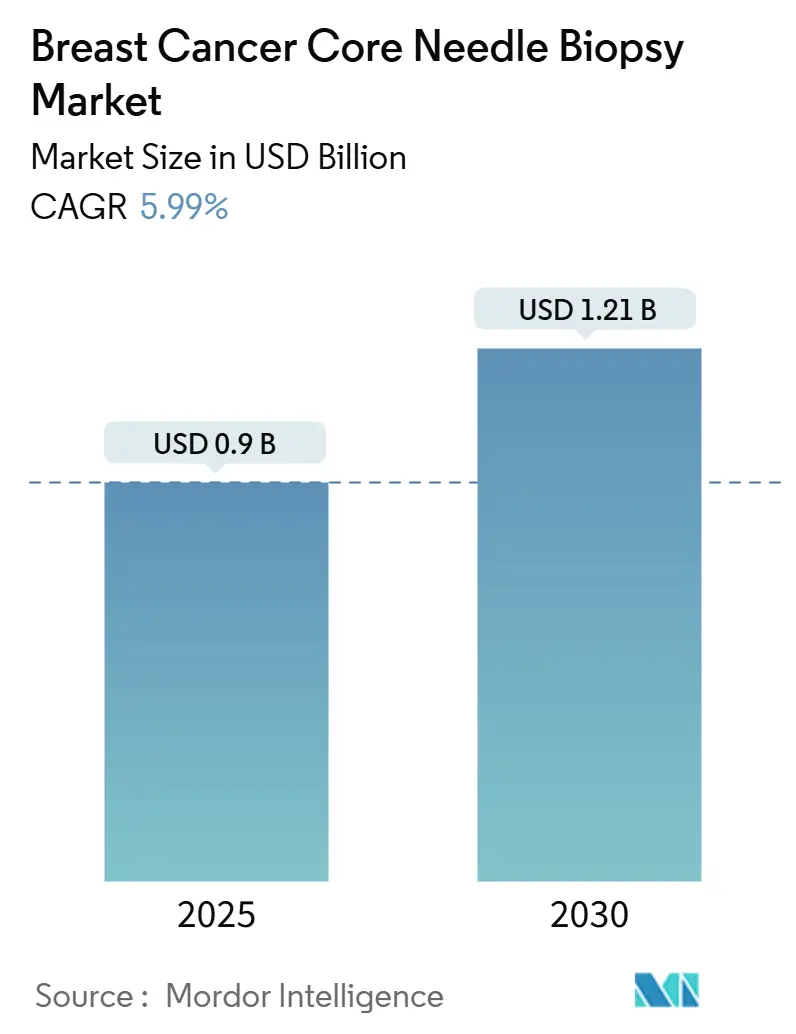

| 市場規模 (2025) | 0.9 十億米ドル |

| 市場規模 (2030) | 1.21 十億米ドル |

| 成長率 (2025 - 2030) | 5.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳がんコアニードル生検市場分析

乳がんコアニードル生検の市場規模は2025年にUSD 9億300万であり、2030年までにUSD 12億1,000万に達すると予測され、同期間において5.99%のCAGRで拡大します。世界的な乳がん罹患率の上昇、早期スクリーニングガイドラインの普及、および継続的な支払者支援により、手術件数は増加し続けています。医療提供者は、単一の穿刺点からより大きな組織コアを採取できる真空補助システムを好む傾向にあり、AI対応イメージングプラットフォームは手術時間を短縮し、診断精度を向上させています。同日外来ワークフローは再入院率と運営コストを低下させ、成熟市場および新興医療システムの双方における普及をさらに加速させています。特殊ニッケル合金のサプライチェーンへの依存と、リソースが限られた環境における偽陰性結果への継続的な懸念が、短期的な成長見通しを抑制しています。

主要レポートのポイント

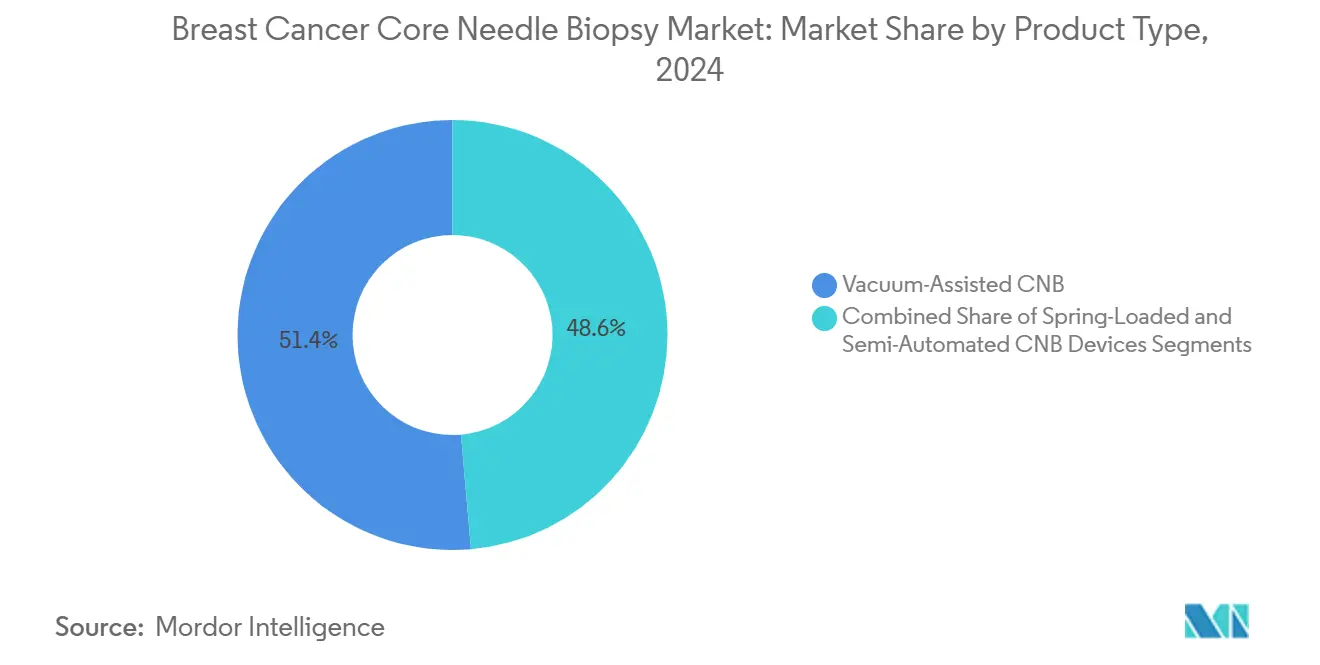

- 製品タイプ別では、真空補助デバイスが2024年の乳がんコアニードル生検市場シェアの51.37%を占め、2030年に向けて9.46%のCAGRで拡大しています。

- ガイダンス技術別では、超音波が2024年に53.48%の収益シェアでトップを占め、MRIガイダンスは2030年まで10.23%のCAGRで推移する見込みです。

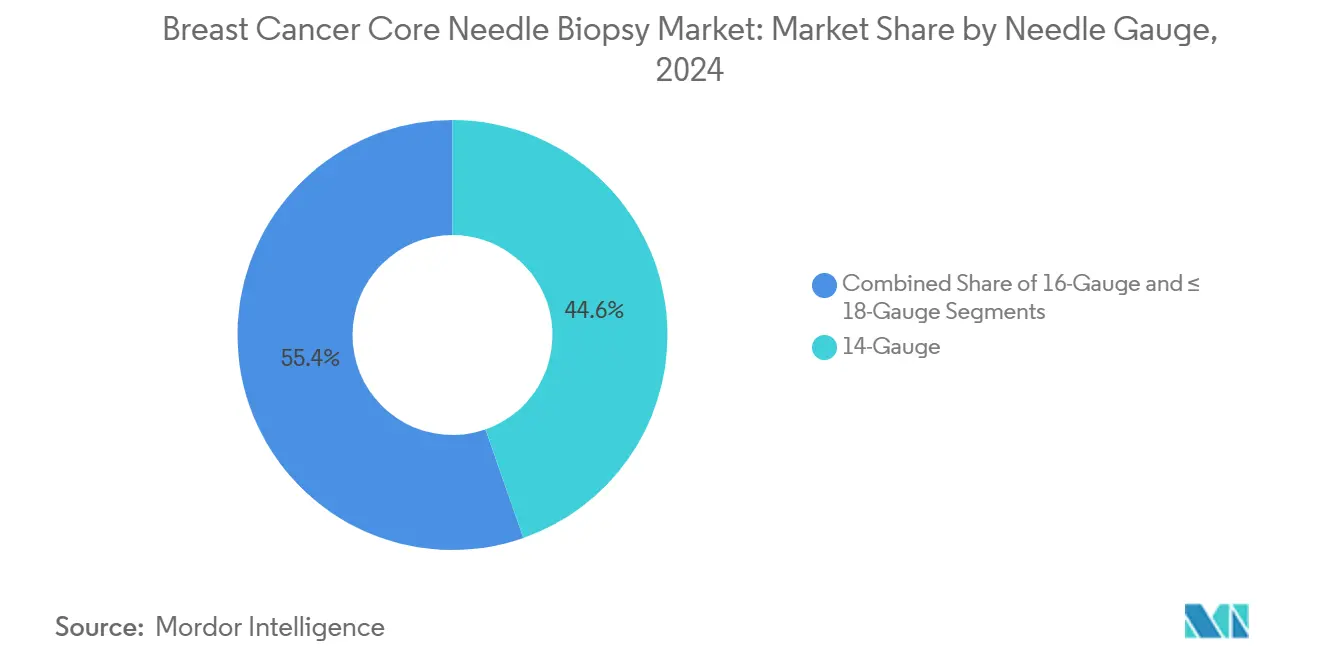

- 針ゲージ別では、14ゲージデバイスが2024年の乳がんコアニードル生検市場規模の44.64%を占め、18ゲージ以下のシステムが8.13%のCAGRで最も急速に成長しています。

- エンドユーザー別では、病院が2024年の総手術件数の58.63%を実施しているものの、外来手術センターが8.94%のCAGRで最も急速に成長しています。

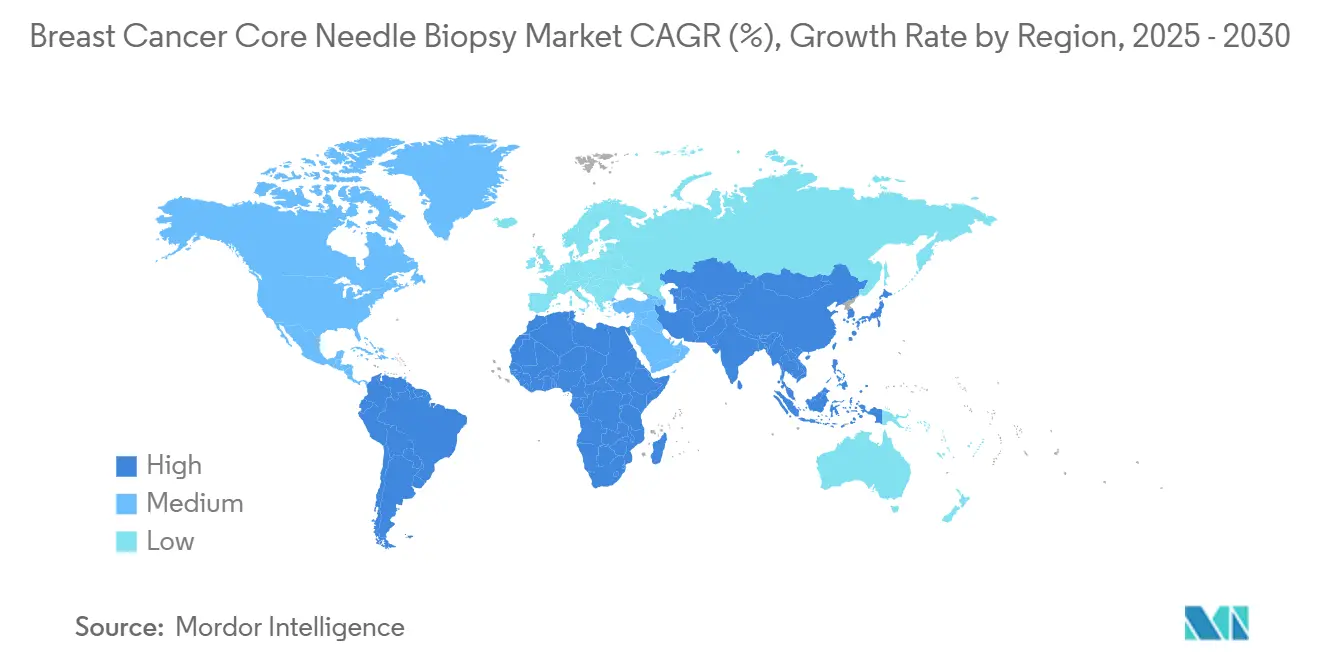

- 地域別では、北米が2024年の世界収益の37.44%を占め、アジア太平洋地域が8.21%のCAGRで最も高い地域成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の乳がんコアニードル生検市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な乳がん罹患率の上昇とスクリーニング普及 | +1.8% | 世界全体;アジア太平洋地域と北米で最も顕著 | 長期(4年以上) |

| 開腹手術から低侵襲生検への移行 | +1.2% | 世界全体;先進国市場で顕著 | 中期(2〜4年) |

| 画像ガイドコアニードル精度の進歩 | +0.9% | 北米とヨーロッパ;アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 先進国市場における有利な償還制度 | +0.7% | 北米とヨーロッパ | 短期(2年以内) |

| AIによる病変ターゲティングが診断精度を向上 | +0.6% | 北米とヨーロッパ;都市部アジア太平洋地域での早期普及 | 長期(4年以上) |

| 同日外来診断需要 | +0.5% | 世界全体;北米で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な乳がん罹患率の上昇とスクリーニング普及

スクリーニングプログラムの拡大に伴い、罹患率の上昇が乳がんコアニードル生検市場を再形成しています。アジアでは2022年に98万5,400件の新規症例が報告され、2050年までに140万件に達すると予測されており、この傾向は新興経済圏全体で見られます。[1]Mengxia Fu、「アジアにおける乳がんの現在および将来の負担:2022年および2050年のGLOBOCANデータ分析」、BMC Cancer、biomedcentral.com米国のガイドラインでは現在、40歳からの2年ごとのマンモグラフィーが推奨されており、スクリーニング対象女性が約2,000万人増加し、生検需要が高まっています。[2]米国予防サービス特別委員会パネル、「乳がんスクリーニング」、JAMA、jamanetwork.com中国では2024年に38万5,837件の新規診断が記録され、ピーク発症率は西洋コホートより10年早く、診断能力の急速な拡充が求められています。人口の高齢化、都市型ライフスタイルの拡大、および意識向上により、スクリーニング普及率は人口増加を上回るペースで拡大しています。格差も依然として存在しており、米国では黒人女性の死亡率が40%高く、公平で高精度な生検アクセスの必要性が強調されています。

開腹手術から低侵襲生検への移行

医療システムはコストを削減し回復を改善するために、外科的切除からコアニードルアプローチへの移行を進めています。外来での変形乳房切除術に関する研究では、再入院率が入院ケアの2.5%に対して1.7%であり、コストはUSD 11万3,878からUSD 9万4,463に低下することが示されています。[3]Ava Ferguson Bryan、「外来変形乳房切除術の価値」、Annals of Surgical Oncology、springer.com真空補助デバイスは受容体分析に十分な組織量を生成し、全身麻酔を不要とすることで職場復帰時間を短縮します。ProSenseを使用した早期段階の凍結アブレーションは5年間で96.3%の局所制御を達成しており、規制当局が支持する治療的生検プラス凍結アブレーションワークフローの可能性を示唆しています。デジタル乳房トモシンセシスガイダンスは手術時間を半減させ放射線量を低減し、高スループットの外来センターを効率化します。患者調査では、外科的完全性よりも快適さと瘢痕最小化が一貫して重視されており、医師はより低侵襲なツールへと誘導されています。

画像ガイドコアニードル精度の進歩

MRI・超音波フュージョンは現在、二次超音波で見えない病変の84%を検出し、MRIで発見されたターゲットの超音波ベースのサンプリングを可能にしています。[4]Kimberly Badal、「米国における乳がんスクリーニングの年間全国コストおよび推奨ガイドラインの予測コスト」、BMJ Open、bmj.com造影マンモグラフィーガイダンスは浸潤性疾患に関連する血管パターンへのサンプリングを拡張し、広角トモシンセシスは深度分解能を向上させます。AIは超音波上の針追跡を向上させ、リアルタイムの配置精度を高め、再生検リスクを低減します。FDAは形態スコアリングAIを搭載した光干渉断層撮影コアを承認し、放射線科医に即時の適切性フィードバックを提供しています。これらのツールが中所得市場に普及するにつれ、偽陰性は減少し手術への信頼が高まり、乳がんコアニードル生検市場を牽引することが期待されます。

先進国市場における有利な償還制度

2025年のメディケア医師報酬スケジュールは画像ガイド生検コードを維持し、医療提供者のマージンを持続させています。米国のスクリーニングコストは年間USD 110億に上りますが、生検は確定診断への最もコスト効率の高い経路の一つであり続けています。2003年から2023年にかけての乳房手術に対するインフレ調整後の支払い侵食により、病院は外来コアニードル技術へと移行しています。ヨーロッパのDRG改革は、精度と再手術最小化を組み合わせた手術を評価し、真空補助システムを優遇しています。2026年度の規制変更案はデバイスの複雑性に基づく実費値を結びつけており、より高い償還を正当化する統合型AI対応プラットフォームへのセンターの移行を促す可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽陰性による再生検への懸念 | –0.8% | 世界全体;新興市場で最も高い | 中期(2〜4年) |

| 手術に伴う疼痛と不安 | –0.6% | アジア太平洋地域、中東・アフリカ、南米 | 短期(2年以内) |

| 低所得環境における高いデバイスコスト | –0.5% | サハラ以南アフリカ、農村部アジア太平洋地域、南米の一部 | 長期(4年以上) |

| ニッケル合金針のサプライチェーン混乱 | –0.3% | 世界全体;特殊製造拠点で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽陰性による再生検への懸念

異型乳管過形成生検の最大51%が切除時に悪性に格上げされ、臨床医と患者の信頼を損なっています。ヨーロッパの研究では、判読エラーと微妙な病変特性が見逃しの主な原因として挙げられています。1cm未満の病変や過血管性のない病変はMRIでの偽陰性を引き起こし、治療の遅延につながります。ディープラーニングツールは感度を向上させますが特異度は依然として限定的であり、再介入が一般的なままです。新興市場のインフラ格差はサンプリングエラーを拡大させ、コアニードル技術のより広範な普及を妨げています。

新興地域における手術に伴う疼痛と不安

現代的な麻酔へのアクセスの制限と文化的な懸念が、乳がんへのスティグマが残る地域での普及を制限しています。研究では、カウンセリングと組み合わせたスフェンタニルの先制鎮痛が術後疼痛を有意に低減することが確認されていますが、多くの施設では訓練されたスタッフが不足しています。腫脹局所麻酔と前鋸筋面ブロックは快適性を向上させますが、農村部のクリニックでは消耗品とスキルセットが不足しています。患者の不安から、一部の臨床医は確定的と見なされる開放生検を選択し、手術転換率を低下させ、リソースが限られた地域での乳がんコアニードル生検市場を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:真空補助システムが診断の進化を牽引

真空補助デバイスは2024年に乳がんコアニードル生検市場シェアの最大部分である51.37%を占め、9.46%のCAGRで拡大しています。このセグメントは、分子プロファイル要求を満たす単回通過大容量サンプリングの恩恵を受け、再生検率を低下させています。病院は統合マーカー配置と自動組織回収を評価しており、テーブル時間を15分以内に抑えています。償還が手術の複雑性に合わせて調整されるにつれ、投資はスプリングロード式ガンから真空補助コンソールへとシフトしています。価格に敏感な地域ではスプリングロード式デバイスが代替手段として残っていますが、地域の支払者政策が偽陰性コスト削減を認識すれば転換が進むことをパイロット研究が示しています。半自動システムは、スプリング機構よりも制御が必要だが完全な真空プラットフォームに資金を投じられないニッチな環境に対応しています。この軌跡は、フォローアップイメージングを容易にするハイドロゲルタグなどのマーカーイノベーションに支えられ、真空ソリューションへの段階的な統合を示しています。

第二世代の真空プラットフォームは現在、AIベースの深度制御と超音波可視チップを組み合わせ、効率性とトレーニングの容易さの両方を向上させています。研究では、残存する良性病変組織にもかかわらず患者満足度が高いことが報告されており、真空補助切除などの治療的用途の可能性を示唆しています。メーカーは交差汚染リスクを低減し感染管理の要件に対応するために使い捨てハンドピースを販売しています。医療システムがデバイスフリートを標準化するにつれ、サービス契約とソフトウェアアップグレードが差別化要因となり、既存企業のスケールメリットを強化し、乳がんコアニードル生検市場規模を拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ガイダンス技術別:MRI統合が精密ターゲティングを再形成

超音波ガイダンスは2024年に53.48%の収益シェアを維持しましたが、MRIガイド手術は最速の10.23%のCAGRを記録しています。MRIは非触知病変に対して優れたコントラストを提供しますが、コストとアクセスの制限により主に三次センターに限定されています。MRIデータをライブ超音波画面に重ね合わせるフュージョンイメージングはこのギャップを埋め、地域の放射線科医が完全なMRIスイートなしに潜在病変をサンプリングできるようにし、対応可能な手術件数を拡大しています。ステレオタクティックマンモグラフィーは石灰化の標準として残っていますが、直立型トモシンセシスガイダンスは人間工学を改善し放射線被曝を削減します。トモシンセシスの普及は、3Dマンモグラフィーがすでに2Dスクリーニングに取って代わった地域で進んでおり、ワークフローの継続性を生み出しています。AI強化針追跡モジュールはさらにヒット率を向上させ、新たに認定を受けたオペレーターの学習曲線を短縮しています。

日本では、超音波AIガイダンスシステムの規制承認が病院調達を加速させており、韓国、シンガポール、および都市部の中国での今後の普及を示唆しています。ヨーロッパの価値ベースのフレームワークは、初回診断精度に基づいて償還を結びつけており、MRIシミュレーションと超音波実施を組み合わせたセンターを優遇しています。マルチモダリティワークステーションを提供するベンダーは生検プローブのアタッチ率が高く、エコシステムのロックインを生み出し、乳がんコアニードル生検市場を強化しています。

針ゲージ別:組織採取量と快適性のバランス

14ゲージカテゴリーは、受容体アッセイのための堅牢なコアを採取できる能力により、2024年の世界収益の44.64%を占めました。大きなゲージは疼痛感覚を高めますが、現代の麻酔プロトコルが不快感を相殺し、受容性を維持しています。16ゲージシステムは、操作性が重要な高密度または線維性乳房組織を持つ患者に対応しています。外来センターが迅速な回転と最小限の不快感を重視するにつれ、18ゲージ以下の針への関心が8.13%のCAGRで高まっています。側方アームアプローチにより、小さな乳房でのステレオタクティックサンプリングが可能となり、皮膚のひだを避け再撮影を低減します。

個別化腫瘍学は多遺伝子パネルのための十分な組織確保への圧力を高め、実施者をより大きなゲージへと誘導しています。同時に、超音波ガイド神経ブロックはほぼ無痛のサンプリングを可能にし、採取量と快適性の間の歴史的なトレードオフを軽減しています。メーカーはすべてのゲージにわたって視認性を高めるエコーゲニックコーティングで革新を進め、手術への信頼を高め、セグメントレベルでの乳がんコアニードル生検市場規模の拡大を持続させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:外来ハブがシェアを獲得

病院は依然として58.63%の手術を実施しており、完全な病理検査室と外科的バックアップを活用しています。しかし、支払者が低い施設費用を優遇するにつれ、外来手術センターが8.94%のCAGRで最も強い成長を示しています。専門乳がんクリニックはイメージング、生検、カウンセリングを一か所に集約し、患者の不安を軽減する同日診断を提供しています。診断イメージングセンターは、放射線科医の能力が存在する場所での日常的なサンプリングにコスト効率の高いアクセスを提供しています。

統合医療システムは、都市部の病院が複雑なMRIガイドケースを担当し、郊外の外来ノードが超音波およびトモシンセシス生検を処理するハブアンドスポークモデルを試験的に導入しています。真空補助コンソールを搭載した資本軽量型モバイルユニットは、特にインドと中国の農村部へのリーチを拡大し、乳がんコアニードル生検市場全体を拡大しています。

地域分析

北米は、定着したスクリーニングプログラム、有利な償還制度、および広範なAIパイロット研究により、2024年に37.44%の収益で乳がんコアニードル生検市場をリードしています。市場の成熟により成長は中一桁台に抑えられていますが、更新サイクルと凍結アブレーション補助がベンダーのパイプラインを維持しています。ヨーロッパは、高い診断精度を評価する国別DRG構造に形成された安定した需要で続いています。西ヨーロッパのセンターはフュージョンイメージングの採用が最も速く、東欧諸国はEU資金イニシアチブを通じてキャッチアップしています。

アジア太平洋地域は、都市人口の増加と政府による国家スクリーニングの支援により、8.21%のCAGRで数量成長を牽引しています。中国の罹患率の急増と早期発症は、スケーラブルな生検インフラの緊急性を生み出しています。インドの官民パートナーシップの組み合わせは地域乳がんセンターに資金を提供していますが、農村部のアクセスギャップは依然として残っています。日本はAI超音波ガイダンスを先導し、近隣の保健当局に影響を与えています。

中東・アフリカは依然として初期段階ですが有望であり、石油資源が豊富な湾岸諸国は最先端のスイートを輸入し、サハラ以南のクリニックはコスト抑制型のスプリングロード式オプションを求めています。南米は緩やかに成長しており、ブラジルとアルゼンチンが経済変動の中で真空補助式の普及を先導しています。全体として、地理的多様化はサプライヤーを政策ショックから守り、乳がんコアニードル生検市場のフットプリントを拡大しています。

競合環境

市場は中程度に分散しています。Hologic、BD、DanaherのLeica、およびB. Braunが上位層を占め、幅広いポートフォリオとサービスネットワークを活用しています。HologicによるGynesonicsのUSD 3億5,000万での買収は超音波ベースの介入能力を拡張し、診断資産と治療資産の融合を示しています。BDの生命科学・診断ソリューション部門の分離計画はコアツールへの集中を高め、AIコラボレーションのための資本を解放します。

中規模のイノベーターはニッチな優位性を推進しています:IceCureはヨーロッパで承認された乳房温存術の代替として凍結アブレーションを位置づけており、米国での承認は2025年に見込まれています。ClairityのAIリスクモデルはDe Novo承認を受け、デバイスベンダーがライセンス供与できるソフトウェアフロントを開いています。契約製造業者は地政学的圧力の中でニッケル合金原料の確保を急いでおり、東南アジアでの合弁事業を促進しています。

戦略的焦点はハードウェア仕様からワークフローパフォーマンスへとシフトしています。ベンダーはイメージングコンソール、真空ハンドピース、および追跡ソフトウェアを放射線科PACSの取り決めを模倣したサブスクリプションモデルにバンドルしています。このバンドルは切り替えコストを高め、消耗品の収益ストリームをロックインし、新規参入者への参入障壁を高め、乳がんコアニードル生検産業に安定化の影響を与えています。

乳がんコアニードル生検産業のリーダー企業

Becton, Dickinson & Co.

Hologic Inc.

Argon Medical Devices

Cook Medical LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FDAは、定期的なマンモグラムから5年間の乳がんリスクを予測するAIプラットフォームであるCLAIRITY BREASTにDe Novo承認を発行しました。

- 2025年1月:Hologicは、女性の健康超音波ポートフォリオを拡充するためにSonataシステムのメーカーであるGynesonicsのUSD 3億5,000万での買収を完了しました。

世界の乳がんコアニードル生検市場レポートの調査範囲

| スプリングロード式CNBデバイス |

| 真空補助式CNBデバイス |

| 半自動式CNBデバイス |

| 超音波ガイド |

| ステレオタクティック(マンモグラフィー)ガイド |

| MRIガイド |

| トモシンセシスガイド |

| 14ゲージ |

| 16ゲージ |

| 18ゲージ以下 |

| 病院 |

| 外来手術センター |

| 専門乳がんクリニック |

| 診断イメージングセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | スプリングロード式CNBデバイス | |

| 真空補助式CNBデバイス | ||

| 半自動式CNBデバイス | ||

| ガイダンス技術別 | 超音波ガイド | |

| ステレオタクティック(マンモグラフィー)ガイド | ||

| MRIガイド | ||

| トモシンセシスガイド | ||

| 針ゲージ別 | 14ゲージ | |

| 16ゲージ | ||

| 18ゲージ以下 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門乳がんクリニック | ||

| 診断イメージングセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の乳がんコアニードル生検市場の規模はどのくらいですか?

乳がんコアニードル生検の市場規模は2025年にUSD 9億300万であり、2030年までにUSD 12億1,000万に向けて拡大しています。

2030年までの予測成長率はどのくらいですか?

市場は2025年から2030年の期間にわたって安定した5.99%のCAGRで拡大すると予測されています。

最も急速に成長している製品セグメントはどれですか?

真空補助デバイスが最も強い勢いを示しており、2030年まで9.46%のCAGRを記録しています。

MRIガイダンスが注目を集めている理由は何ですか?

MRIの優れた軟部組織コントラストは、従来のイメージングでは見逃される病変の特定を助け、MRIガイド手術において10.23%のCAGRを牽引しています。

将来の需要が最も急速に高まる地域はどこですか?

アジア太平洋地域は、中国とインド全体でスクリーニングプログラムが拡大するにつれ、8.21%のCAGRで地域成長をリードしています。

外来センターは病院を追い越していますか?

外来手術センターは依然として最も急速に成長しているエンドユーザークラスであり、同日診断ワークフローにより8.94%のCAGRで手術件数を増加させています。

最終更新日: