ブラジル半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

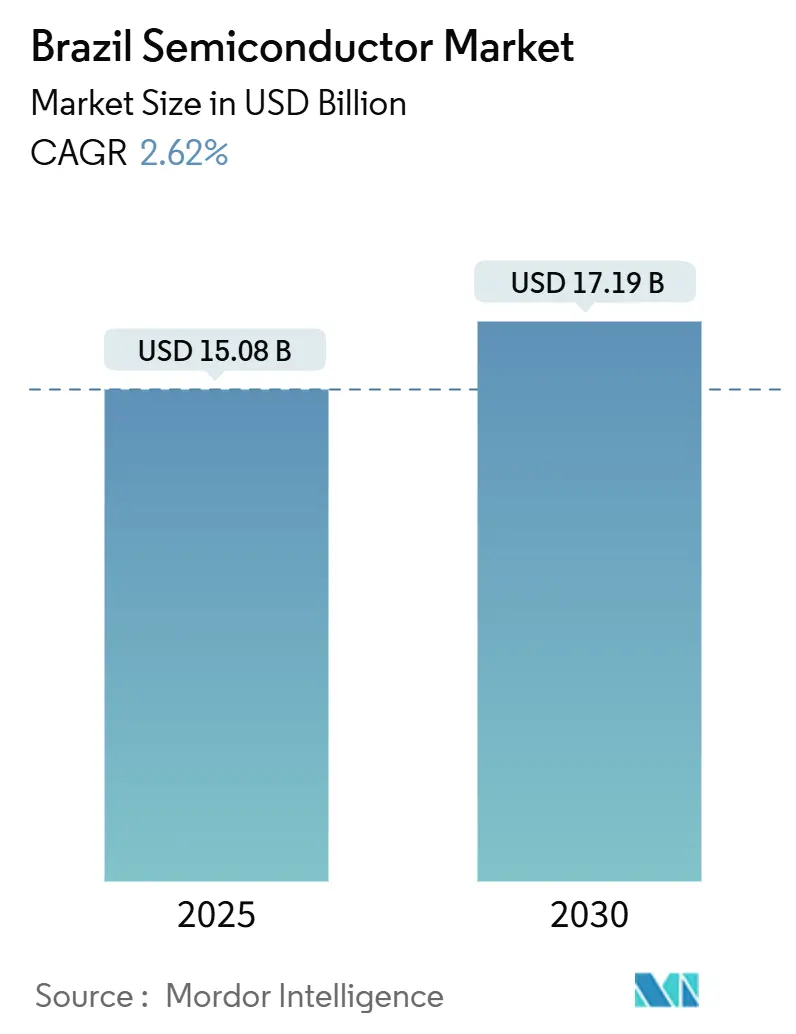

| 市場規模 (2025) | 15.08 十億米ドル |

| 市場規模 (2030) | 17.19 十億米ドル |

| 成長率 (2025 - 2030) | 2.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル半導体市場分析

ブラジル半導体市場規模は2025年に150億8,000万米ドルとなり、2030年までに171億9,000万米ドルに達すると予測され、同期間に2.62%のCAGRで成長します。成長は、政府の継続的な財政的インセンティブ、自動車エレクトロニクス需要の拡大、および大規模な5G展開を反映しており、これらが共同で生産規模の拡大とデザイン活動を支えています。車両電動化および通信バックホール向けの集積回路が現在の需要を牽引しており、新興のセンサーおよびデータセンター需要が新たな価値領域を開拓しています。ノバ・インドゥストリア・ブラジルおよび年間70億ブラジルレアルのブラジル半導体法に基づく政府資金は、国内IDMおよび海外参入企業の双方に対する資本リスクを低減し、現地での組立・パッケージング・テスト能力の強化を促進しています。外国為替の変動、2028年以降のPADIS更新の未解決問題、28nm未満のファブの不在が中期的な設備投資の勢いを依然として抑制していますが、希土類資源の活用とサプライチェーンのフレンドショアリングが長期的な見通しを建設的に保っています。

主要レポートのポイント

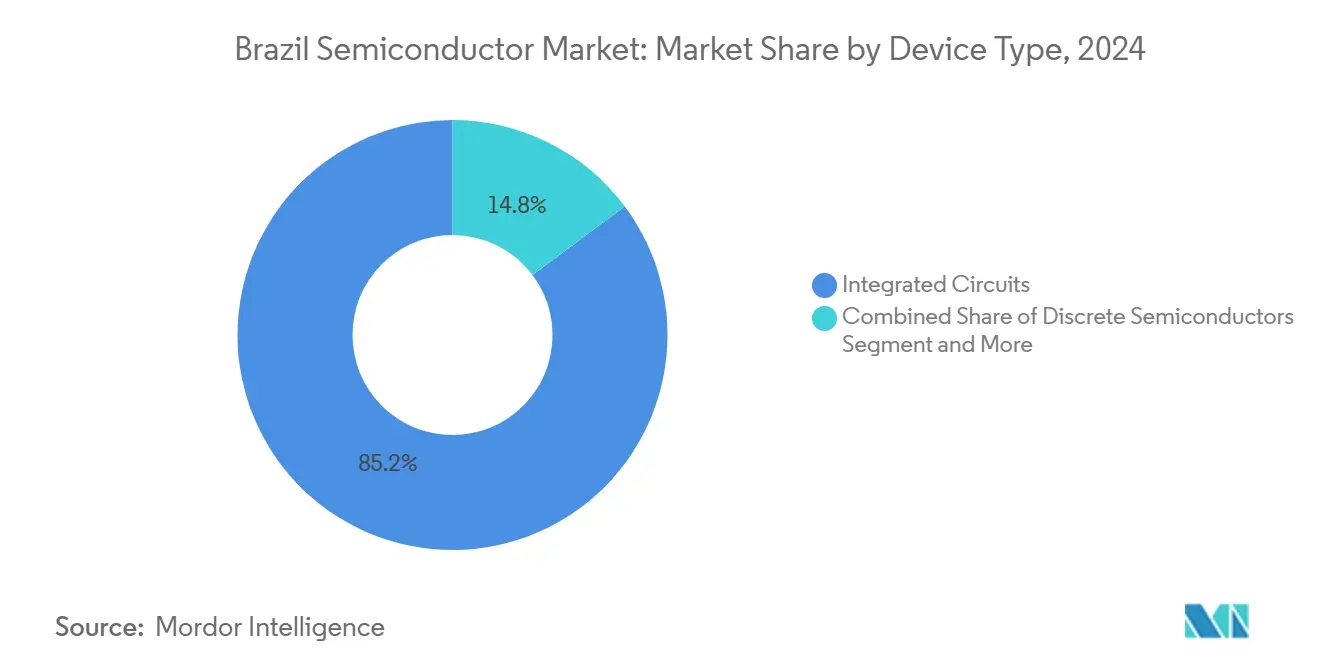

- デバイスタイプ別では、集積回路が2024年のブラジル半導体市場シェアの85.22%を占め、センサーおよびMEMSは2030年にかけて4.3%のCAGRで拡大すると予測されています。

- ビジネスモデル別では、IDMセグメントが2024年のブラジル半導体市場規模の61.3%のシェアを保持し、デザイン・ファブレスベンダーは2030年にかけて4.1%のCAGRを記録すると予測されています。

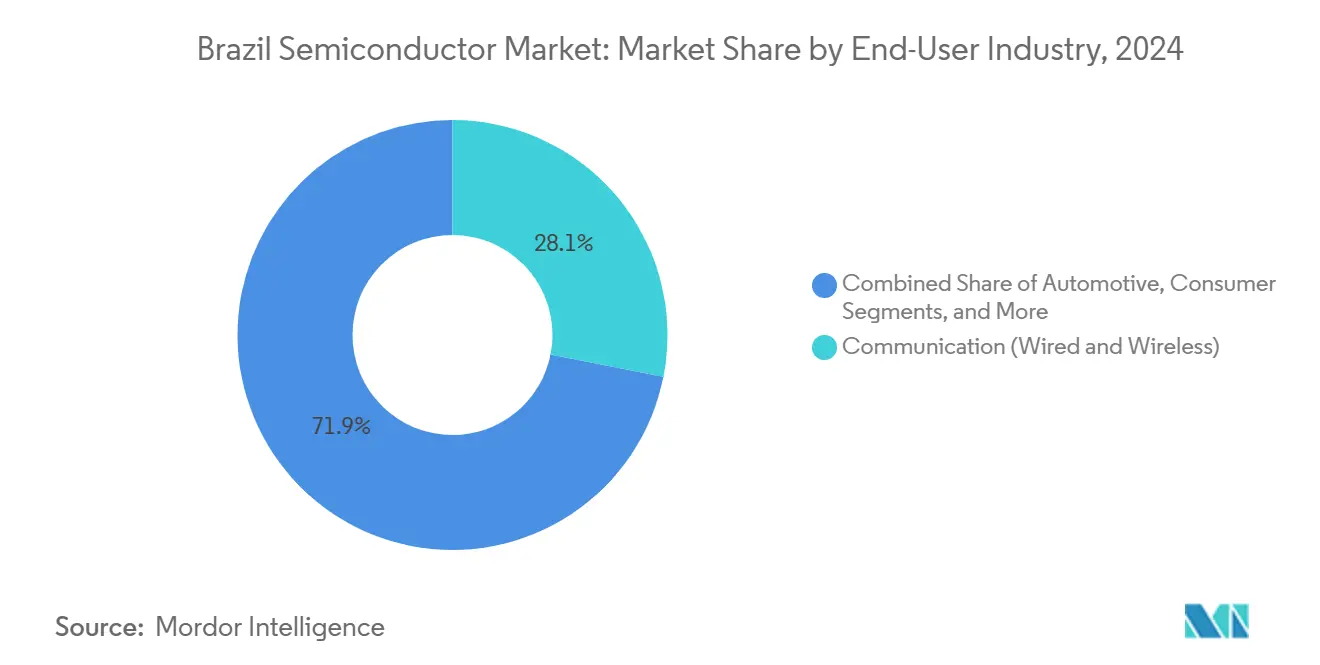

- エンドユーザー産業別では、通信アプリケーションが2024年のブラジル半導体市場規模の28.11%を占め、データセンターアプリケーションは2030年にかけて4.5%のCAGRで成長しています。

- HT Micron、Ceitec、Padtecは2024年の収益の12%を合計で支配しており、新興のファブレス企業が政府支援の研究開発クラスター内で迅速に規模を拡大できる断片化した構造を浮き彫りにしています。

ブラジル半導体市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PADISおよびレイ・ダ・インフォルマティカの税額控除延長 | +0.8% | 国内 – 主にサンパウロおよびリオグランデ・ド・スル州のプロジェクト | 中期(2〜4年) |

| 国内自動車エレクトロニクス需要(電気自動車およびADAS) | +0.6% | 国内 – サンパウロ、ミナスジェライス、リオデジャネイロで初期牽引 | 中期(2〜4年) |

| 5Gおよびファイバー・トゥ・ホームの展開 | +0.5% | 国内 – 州都を優先 | 短期(2年以内) |

| 米中摩擦を背景としたメモリバックエンドのリショアリング | +0.4% | マナウスおよびサンパウロ工業地帯 | 長期(4年以上) |

| SiCパワーデバイス向け希土類磁石パイロット | +0.3% | ミナスジェライスおよびゴイアス州の鉱業地帯 | 長期(4年以上) |

| CI-イノベーターを通じたRISC-V採用 | +0.2% | サンパウロおよびリオデジャネイロの学術ネットワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府のPADISおよびレイ・ダ・インフォルマティカの税額控除延長

PADISの輸入関税免除および補完的なレイ・ダ・インフォルマティカの所得税相殺の継続は、新しい組立ラインおよびパイロットファブへの資本支出にとって引き続き極めて重要です。2020年以降、これらのインセンティブは25億米ドル以上の半導体プロジェクトを誘致しており、Zilia Technologiesが2028年の期限切れ前に優遇措置を確保した1億2,000万米ドルのカプセル化アップグレードもその一例です。[1]BNamericas、「Ziliaのブラジル半導体への1億2,000万米ドル投資の背景は?」bnamericas.com ノバ・インドゥストリア・ブラジル施設は2026年までに3,000億ブラジルレアルのソフトローン資金を追加し、小ロット生産に転換する地元デザインハウスの参入障壁を低下させています。しかし、2028年以降の枠組みに関する不確実性が大手多国籍企業を慎重にさせており、制度が失効した場合のコスト上昇が約18%に達するという内部モデリングが示されています。この政策上の懸念が、長期的な減価償却スケジュールを固定するための5年間の継続更新メカニズムに向けたロビー活動を促進しています。

国内自動車エレクトロニクス需要の加速(電気自動車およびADAS)

電気自動車の販売台数は2024年に177,360台と倍増し、BYD、グレートウォール、GACがトラクションインバーターおよびバッテリー管理組立ラインを新工場内に現地化するよう促しました。これらの施設には、−40°Cから150°Cの動作に認定されたシリコンカーバイドMOSFET、ゲートドライバー、および堅牢なマイクロコントローラーが必要です。2026年7月に発効する完成車電気自動車への35%輸入関税は、現地調達義務をさらに高め、Tier-1サプライヤーをパワーモジュールパッケージングの国内化へと誘導しています。自動車グレードの半導体ロットは、増分研究開発支出の最大10.2%を還付する自動車ロタ2030プログラムの恩恵を受け、チップイノベーションをCO₂フリート目標と直接結びつけています。ADASの補助的な展開(レーダー、ライダー、カメラフュージョン)は、渋滞した都市の運転シナリオに合わせた32ビットMCUおよびエッジAIアクセラレーターの需要を押し上げています。[2]KrASIA、「中国の自動車メーカーがブラジルの電気自動車関税に先手を打つ」kr-asia.com

5GおよびファイバートゥホームのRFおよび光ICの普及促進

ブラジルは2025年までに1,025の自治体で5Gをカバーし、4,720万人の加入者にサービスを提供し、予定されたマクロセルサイトの73%を完成させました。各新サイトには、3.5GHz帯に最適化された高帯域RFパワーアンプ、ビームフォーミングIC、および低雑音トランシーバーが統合されています。TIMブラジルにおけるノキアのリーフシャーク対応更新だけで数百万個の中帯域RFフロントエンドモジュールを消費しており、短期的な需要牽引を示しています。並行するファイバートゥホームプロジェクトは、Brisanetが未整備の北東部回廊に61,000kmのケーブルを延伸するにつれて光トランシーバーの需要を追加しています。470億ブラジルレアルのスペクトラムオークションは収益の大部分をインフラに充当し、無線および固定ネットワークの両方における半導体の普及を事実上支援しています。

CI-イノベータープログラムが主導するRISC-Vオープンハードウェアの採用

ブラジルは2024年にRISC-V Internationalのプレミアメンバーステータスを達成し、22の大学にオープン命令セットのカリキュラムを組み込んでいます。CI-イノベーター助成金は2030年までに4,000人の新しいチップデザインエンジニアを育成することを目標とし、ファブレスのスタートアップ企業がAI、IoT、および自動車安全MCUをカスタマイズするためのロイヤリティフリーのプロセッサIPを提供しています。独自コアと比較したコスト回避額は設計テープアウト1件あたり平均400万米ドルで、ベンチャー支援企業の損益分岐点到達を加速しています。早期の商業的証明はルネサスから得られており、ブラジルのODMが現地でライセンスできるRISC-V組み込みコントローラーをリリースしています。政府はこのアーキテクチャをデジタル主権への道として位置づけながら、輸出管理上の制約を最小限に抑えています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国内における28nm未満のフロントエンドファブの不在 | -0.7% | 国内、先端技術へのアクセスに影響 | 長期(4年以上) |

| 輸入ウェーハコストを押し上げる外国為替の変動 | -0.5% | 国内、すべての半導体メーカーに影響 | 短期(2年以内) |

| 16nmノード未満のICデザイン人材不足 | -0.4% | 国内、サンパウロおよびリオデジャネイロのテクノロジーハブに集中 | 中期(2〜4年) |

| 2028年以降のPADISインセンティブの継続に関する不確実性 | -0.3% | 国内、投資判断に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内における28nm未満のフロントエンドファブの不在

ブラジルのプロセス技術の上限はロジックで65/90nm、アナログで130nmにとどまり、企業は先端ウェーハをアジアにアウトソーシングせざるを得ません。この依存関係は物流リードタイムを延ばし、購入者を輸出管理ライセンスのリスクにさらします。12インチEUV対応ファブへの資本支出は200億米ドルを超え、現在のインセンティブプールをはるかに上回る数字です。その結果、国内プレーヤーは150/200mmラインで処理できるパワーディスクリート、ミックスドシグナルASIC、およびSiC基板に取り組みを限定しています。AI推論チップおよび5G mmWaveアレイが7nm以下に移行するにつれて能力格差は拡大し、高付加価値IPが製造中にブラジルを離れることを余儀なくされ、データセキュリティ上の懸念が高まっています。[3]BusinessToday、「28nmはインドを半導体製造のリーダーシップに押し上げられるか?」businesstoday.in

輸入ウェーハコストを押し上げる外国為替の変動

ブラジルレアルは2024年から2025年にかけて米ドルに対して16%以上変動し、外貨建てで価格設定されたウェーハ投入および成膜化学品の部品表予算編成を複雑にしました。地元ファブは短期ノンデリバラブルフォワードでエクスポージャーをヘッジしていますが、小規模なデザインハウスはプレミアムを維持できません。中央銀行のSELIC金利の14.75%への引き上げは運転資本コストを上昇させ、ライン停止シナリオのリスクを高める在庫縮小を促しています。エクス・タリファリオ制度は資本財への輸入関税を一時的に免除しますが、その年次更新サイクルが計画上の不確実性をもたらしています。より広範な通貨リスクプーリングメカニズムがなければ、マージンの変動は積極的な価格性能の動きを抑制し、特にコモディティMCUおよびディスクリートラインにおいて顕著となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が新興センサーの上昇余地の中で優位を維持

集積回路は2024年の収益の85.22%を生み出し、通信および車両電動化全体のデータパス処理における基盤的役割を強調しています。この優位性は、予測期間中のブラジル半導体市場成長への主要な貢献者としてセグメントを位置づけています。HT MicronなどのIDMが供給する電力効率の高いマイクロコントローラー、ベースバンドSoC、およびドライバーICは、PADISの税額控除を活用する現地化された組立ラインの恩恵を受けています。ディスクリート半導体はトラクションインバーターおよびグリッド連系コンバーターで安定した有用性を維持していますが、同等のマージン拡大は見込めません。オプトエレクトロニクスは、高ビットレートの光トランシーバーを消費する5Gフロントホールおよび高密度ファイバーバックホールから利益を得ています。

センサーおよびMEMSはデバイスクラスの中で最も速い4.3%のCAGRで拡大しています。工場自動化プロジェクトは予知保全を最適化するために圧力センサーおよび振動センサーを導入し、自動車OEMはMEMSジャイロスコープをADAS安全スタックに統合しています。センサー向けブラジル半導体市場規模は、磁場センサー向け永久磁石の調達を容易にする国内希土類の入手可能性に支えられ、2030年までに11億2,000万米ドルに達すると予測されています。ウェーハレベルチップスケールパッケージへのパッケージング技術の進歩は耐衝撃性を向上させ、現地OSATの価値獲得を可能にしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:IDMのリーダーシップがファブレスの勢いに直面

IDMプレーヤーは2024年の売上の61.3%を占め、テスト、バーンイン、および信頼性認定において垂直統合されたラインを管理しており、これらの能力は自動車および通信の購入者に高く評価されています。その規模は輸入ウェーハの調達力をもたらし、外国為替ショックを部分的に緩和します。その結果、IDMのシェアはファブレスの挑戦者が台頭する中でも2030年を通じてブラジル半導体市場の支配的なシェアを維持しています。

ファブレスおよびデザイン専業企業は4.1%のCAGRで成長しており、EDAアクセスとアジアのファウンドリーへのシャトルランを提供する大学インキュベーターによって推進されています。政府の助成金は国家的に整合したプロジェクトの初回シリコンコストの最大80%をカバーし、RISC-Vベースのコントローラーの迅速なプロトタイピングを可能にしています。ファブレス企業に帰属するブラジル半導体市場規模は、AIエッジノード、産業用IoT、およびセキュア決済モジュールを標的として2030年までに32億米ドルを超える見込みです。カンピナスおよびポルトアレグレの複数のテープアウトハブがコンセプトからマスクまでのサイクルを加速し、中量特殊ASICにおけるIDMのシェアを徐々に侵食しています。

エンドユーザー産業別:通信がリード、データセンターが加速

通信インフラは2024年の需要の28.11%を供給し、全国的な5Gおよびファイバー拡張の資本集約度を裏付けています。通信事業者のClaro、TIM、Vivoは、ファブサイクル計画を支える複数年の数量契約でRF、光、およびネットワークプロセッサシリコンを消費しています。このインストールベースは定期的なアップグレード収益を支え、ブラジル半導体市場規模における通信シェアを見通し期間を通じて46億米ドル以上に維持しています。

ハイパースケールデータセンターは、クラウドプロバイダーがデータ居住規則を満たすために地域の可用性ゾーンを構築するにつれて、最速の4.5%のCAGRを記録しています。推論ワークロードの増加は、DDR5メモリおよびCXLインターコネクトスイッチASICとともに、高コアカウントのCPUおよびGPUの注文を引き起こしています。データセンターシリコンサプライヤーが獲得するブラジル半導体市場シェアは、2024年の6%から2030年には9%に上昇し、15億5,000万米ドルの増分収益に相当すると予測されています。自動車、産業自動化、および政府の航空宇宙プロジェクトはそれぞれ安定した二桁のパーセンテージ貢献を維持し、サプライヤーのエンドマーケットリスクを分散させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

サンパウロとリオデジャネイロを中心とする南東部回廊は、高付加価値ICコンテンツを吸収する自動車、通信、および金融サービスクラスターが密集しているため、ブラジル半導体市場のほぼ3分の2を占めています。サンパウロだけで45以上のデザインハウスおよびOSAT施設を擁し、ウェーハ物流のためのヴィラコポス貨物ハブへの近接性を活用しています。リオグランデ・ド・スルは大学の研究開発助成金に支えられたMEMSイノベーションを追加し、ミナスジェライスは磁石およびSiC基板イニシアチブを支援する重要な希土類原料を供給しています。

北部はマナウス自由貿易地帯を擁し、その免税枠組みがスマートフォン、セットトップボックス、およびメモリモジュールの組立を促進しています。Realmeが日産28,000台の新ラインは、消費者エレクトロニクスOEMが税制優遇を活用するために参入し、上流のディスクリートおよびPMIC需要を間接的に刺激する方法を例示しています。北東部の州は、光アンプおよびネットワークASICを必要とする海底ケーブルの陸揚げで急速に進歩しており、MetaのProject Waterworth(プロジェクト・ウォーターワース)がフォルタレザとベレンをグローバルトラフィックハブに引き上げています。

中西部のゴイアスは、セラ・ヴェルデの2024年の希土類操業開始に続いて戦略的材料ノードとして台頭しており、下流の磁石パイロットプラントが現地化されたパワーモジュール製造を可能にする可能性があります。連邦政策は補完的な人材プログラムを小都市に誘導して経済的利益を分配しており、今後10年間でブラジル半導体市場が確立された南部の州を超えて徐々に分散することを示唆しています。

競争環境

ブラジルのサプライヤーベースは依然として断片化しており、上位5社のベンダーが2024年の収益の合計約32%を保持しており、ニッチな専門企業に豊富な余白を提供しています。HT MicronやCEITECなどのIDMは、国内EV向けに不可欠なAEC-Q100認定製品で差別化を図り、Padtecはシステムレベルの専門知識を活用して光コンポーネントを通信事業者アカウントに引き込んでいます。Zilia Technologiesの6億5,000万ブラジルレアルの拡張は、インセンティブのタイムラインが設備投資のペースを左右する方法を強調しています。

ファブレスの参入企業はRISC-V MCUおよびFPGAアクセラレーテッドエッジAIに集中し、22/28nmウェーハには海外ファウンドリーを、フリップチップパッケージングには国内OSATを使用しています。B3の出資に続くMbochipの輸出推進は、デザインファーストモデルが資本市場の資金調達と結びついた場合のスケーラビリティを示しています。[4]Pipeline、「B3の出資後、Mbochipが海外に進出」pipelinevalor.globo.com

グローバル装置ベンダーと地元学術機関との戦略的協力(例:ASML-USPリソグラフィーフェローシップ)は、将来の28nm未満の目標に向けてエンジニアのスキルアップを目指しています。OEMがより高いエネルギー効率と熱性能を要求するにつれて、競争の焦点は自動車パワーモジュール、SiC基板準備、およびハイブリッドボンディングパッケージングラインに集中していきます。

ブラジル半導体産業のリーダー企業

SMART Modular Technologies Brasil Ltda.

HT Micron Semicondutores S.A.

Ceitec S.A.

Unitec Semicondutores S.A.

Padtec S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Metaが南米、欧州、アフリカを結ぶ50,000kmの海底ケーブルであるProject Waterworth(プロジェクト・ウォーターワース)に3,470億ブラジルレアルを投資し、超大容量光半導体の需要を押し上げました。

- 2025年7月:Zilia Technologiesがアチバイアとマナウスにわたる6億5,000万ブラジルレアルの能力拡張を完了し、メモリおよび産業用ストレージ製品ラインを追加しました。

- 2025年6月:連邦政府が56の戦略的鉱物プロジェクトを最終候補に挙げ、半導体原料向けの希土類採掘を優先して50億ブラジルレアルを解放しました。

- 2025年4月:ブラジルとベトナムが半導体に関する合同委員会を設立し、二国間センターを通じて50,000人のICT専門家を育成することを目標としました。

- 2025年4月:AdataとGiga Computingがブラジルにサーバー生産拠点を共同建設することに合意し、輸入組立品への依存を削減しました。

- 2025年3月:50億ブラジルレアルの国家量子コンピューティングロードマップが、2029年までにファブインフラとスキル向上に30億ブラジルレアルを充当しました。

ブラジル半導体市場レポートの範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | ICタイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は非適用) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| IDM |

| デザイン・ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング・データストレージ |

| データセンター |

| 人工知能 |

| 政府(航空宇宙および防衛) |

| その他のエンドユーザー産業 |

| デバイスタイプ別(デバイスタイプの出荷量は補完的) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | ICタイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は非適用) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | IDM | |||

| デザイン・ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング・データストレージ | ||||

| データセンター | ||||

| 人工知能 | ||||

| 政府(航空宇宙および防衛) | ||||

| その他のエンドユーザー産業 | ||||

レポートで回答される主要な質問

2025年のブラジル半導体市場の規模と予測される成長はどのくらいですか?

市場は2025年に150億8,000万米ドルと評価され、2030年までに171億9,000万米ドルに達すると予測されており、2.62%のCAGRを反映しています。

現在最も多くの収益を生み出しているデバイスカテゴリーはどれですか?

集積回路が85.22%のシェアで優位を占め、通信および自動車需要によって牽引されています。

2030年にかけて最も速く成長しているセグメントはどれですか?

ハイパースケールクラウド事業者が地域のキャパシティを拡大するにつれて、データセンターアプリケーションが4.5%のCAGRでリードしています。

政府のインセンティブは投資家にとってどれほど重要ですか?

PADISおよびレイ・ダ・インフォルマティカの税制プログラムは現在、運営コストの最大18%を相殺しており、短期的な設備投資の決定において極めて重要です。

ブラジルはチップ向けの重要な原材料を保有していますか?

はい、同国は世界第2位の希土類埋蔵量を保有しており、SiCパワーデバイス生産を支援する磁石サプライチェーンをパイロット展開しています。

最終更新日: