インドネシア半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

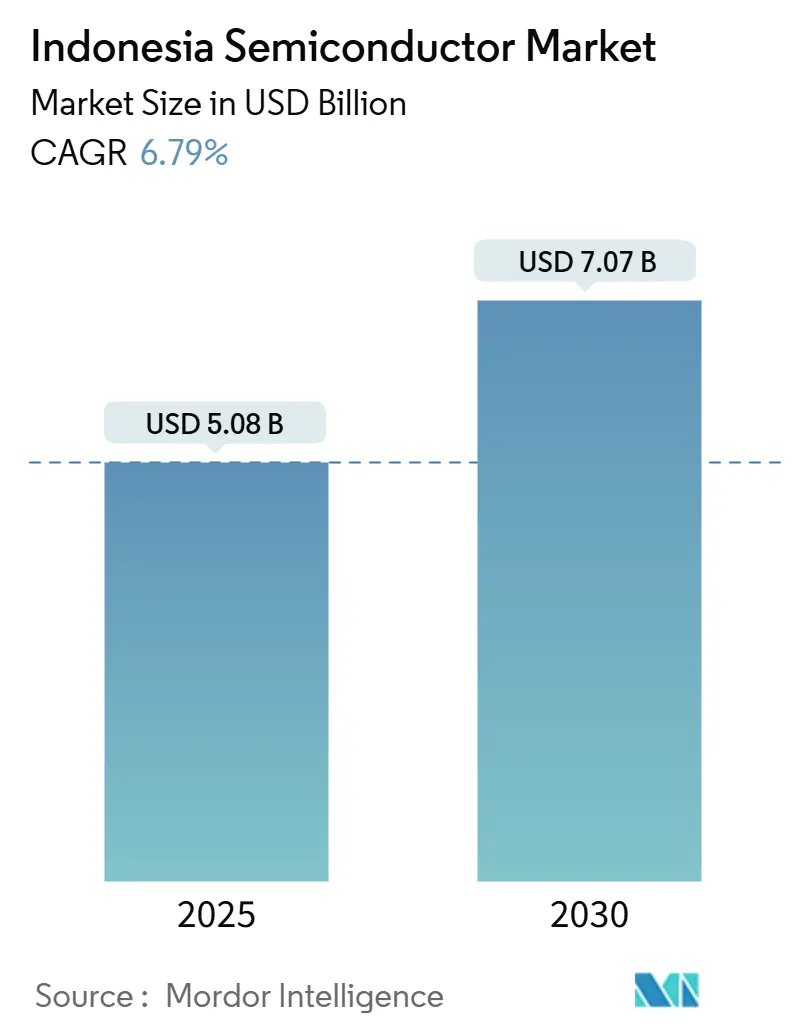

| 市場規模 (2025) | 5.08 十億米ドル |

| 市場規模 (2030) | 7.07 十億米ドル |

| 成長率 (2025 - 2030) | 6.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア半導体市場分析

インドネシア半導体市場規模は2025年に50億8,000万米ドルに達し、2030年までに70億7,000万米ドルへと拡大する見通しで、同期間のCAGRは6.79%を反映しています。この勢いは、ニッケルおよびシリカにおけるインドネシアの豊富な原材料優位性、国内付加価値を優遇する政府の川下化規制、そして安定した外国直接投資のパイプラインに支えられています。集積回路の組立・テスト事業が現在の収益を牽引していますが、電気自動車および再生可能エネルギーインフラに使用されるセンサー、MEMS、パワーデバイスにおいて最も急速な需要加速が生じています。大手グローバルメーカーはサプライチェーンの強靭性を確保するために現地生産能力を拡大しており、エッジAIおよびIoTのニッチ市場に対応するファブレス新興企業の新たな波がジャカルタとバンドン周辺で台頭しています。現地調達比率の閾値や外国投資審査をめぐる不確実性が残るにもかかわらず投資家の関心は高く、技術移転および合弁事業に向けた良好な機会環境を示しています。

レポートの主要ポイント

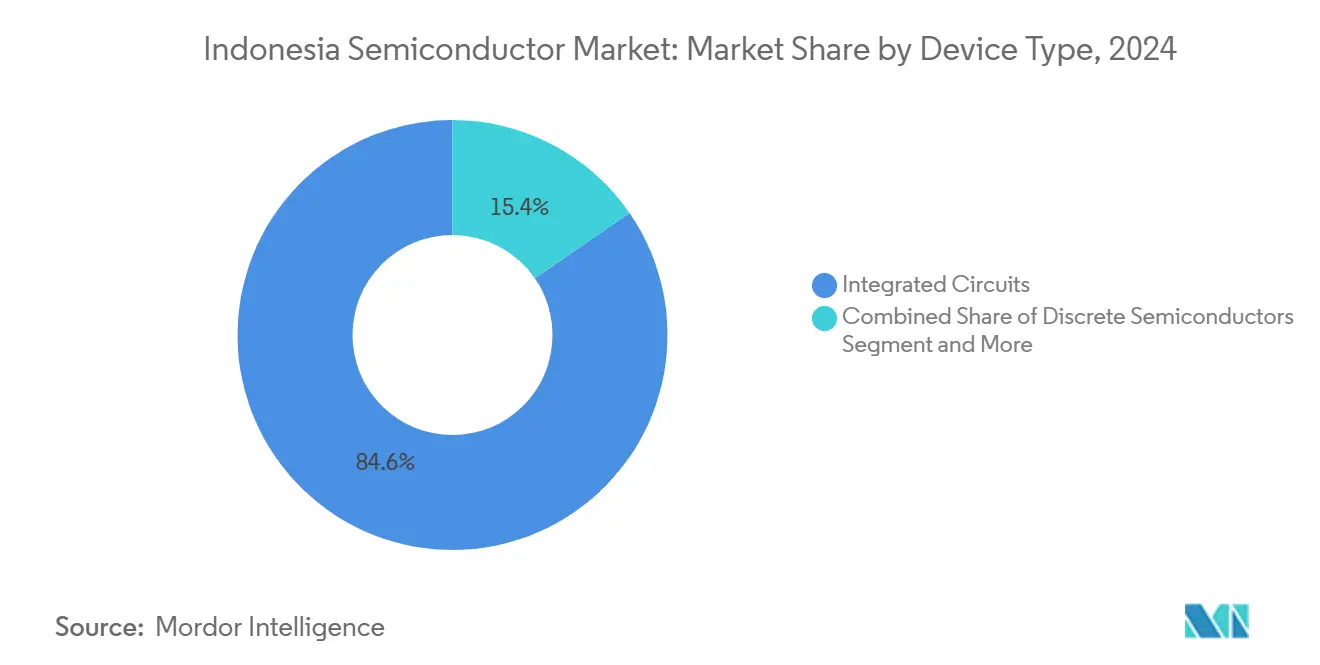

- デバイスタイプ別では、集積回路が2024年のインドネシア半導体市場シェアの84.6%を占め、センサーおよびMEMSは2030年にかけて8.1%のCAGRで拡大する見込みです。

- ビジネスモデル別では、IDMセグメントが2024年のインドネシア半導体市場規模の58.3%を占め、デザイン/ファブレスベンダーは2025年から2030年にかけて7.9%のCAGRで成長する見込みです。

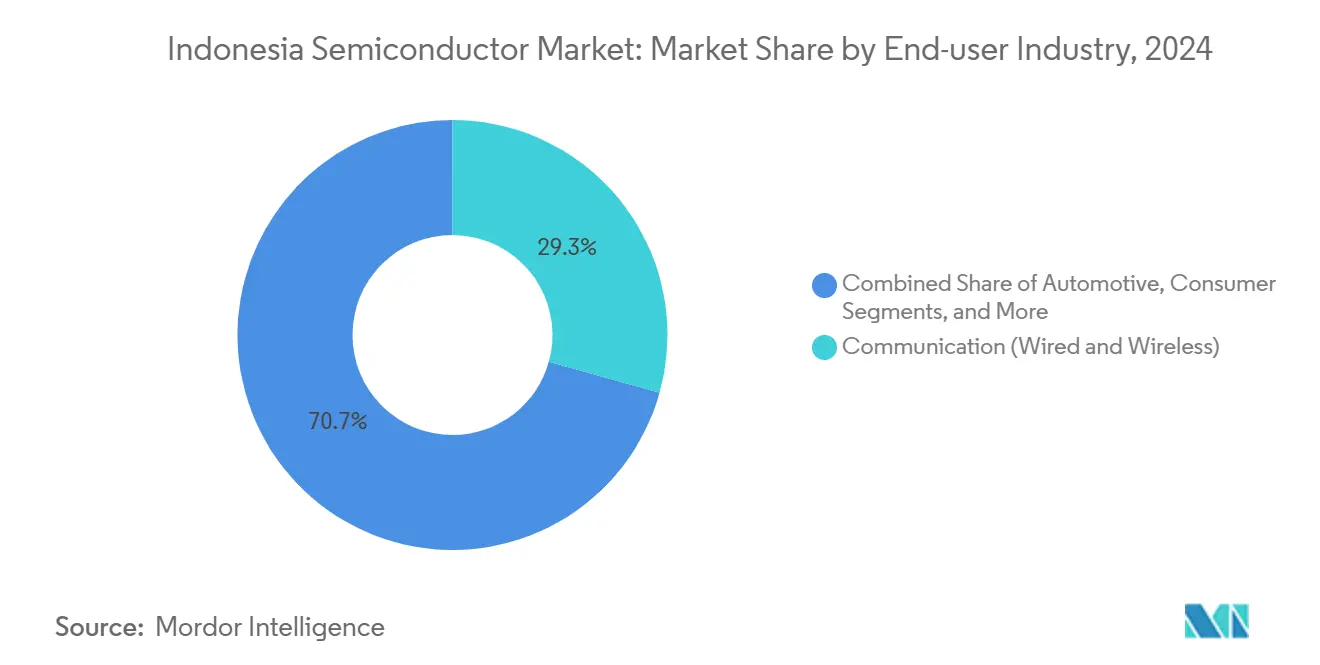

- エンドユーザー産業別では、通信アプリケーションが2024年のインドネシア半導体市場において29.33%の収益シェアで首位を占め、AI主導のアプリケーションは2030年にかけて8.3%のCAGRで進展しています。

インドネシア半導体市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のインセンティブとシリカ川下化ロードマップ | +1.8% | ジャワ島およびバタムに集中した全国規模 | 長期(4年以上) |

| 国内消費者向け電子機器およびスマートフォン需要の急増 | +1.2% | ジャカルタ、スラバヤ、バンドンの都市部に集中した全国規模 | 中期(2年~4年) |

| EVおよびe-モビリティの推進によるパワーデバイス消費の増加 | +1.0% | ジャワ島およびスマトラ島の製造拠点を中心とした全国規模 | 中期(2年~4年) |

| 5G展開とハイパースケールデータセンターの建設 | +0.9% | 大ジャカルタを主要展開地とした全国規模 | 短期(2年以内) |

| ローカルエッジAI新興企業の台頭によるアクセラレーター需要の拡大 | +0.7% | ジャカルタとバンドンに技術エコシステムが集中した全国規模 | 中期(2年~4年) |

| 生シリカ砂の輸出禁止によるウェーハファブ投資の促進 | +0.6% | ジャワ島およびカリマンタン島に加工施設を持つ全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブとシリカ川下化ロードマップ

インドネシアは、輸出前の高付加価値化を図るため、シリカおよびニッケルを含む戦略的鉱物の国内加工を義務付けています。工業省は2040年までにシリカ関連投資が457億4,000万米ドルに達すると予測しており、すでに21の加工業者が年間738,536トンの砂を68.48%の稼働率で処理しています。[1]「ESDMが21社のシリカ砂加工企業を確認」、KONTAN、kontan.co.id 2027年に予定されている生シリカ砂の完全輸出禁止は、ウェーハ製造への技術移転を促し、垂直統合型デバイス製造を奨励するために設計されています。多国籍企業からの初期反応は、インドネシアの世界ニッケル埋蔵量の42.3%というシェアを活用して垂直統合型サプライベースを構築するため、加工施設への共同投資に前向きな姿勢を示しています。

国内消費者向け電子機器およびスマートフォン需要の急増

2億8,000万人の人口を抱えるインドネシアにおける可処分所得の上昇が、スマートフォンおよび家庭用電子機器の活発な販売を促進しています。サムスンはGalaxy S25を現地調達率37.5%で発売し、35%の閾値を超え、2024年にチカランの工場から156万台を出荷しました。「メイキング・インドネシア4.0」の下での政府プログラムがデジタル普及を加速させ、ロジックIC、ディスプレイドライバー、電源管理チップへの安定した需要を喚起しています。この国内需要基盤はメーカーのキャッシュフローを安定させ、より広いASEAN市場にも対応する新たな組立ラインの設置を正当化しています。

EVおよびe-モビリティの推進によるパワーデバイス消費の増加

インドネシアは2030年までに年間60万台の電気自動車を組み立てることを目指し、OEMを誘致するために2025年まで贅沢税免除および輸入関税免除を提供しています。大規模プロジェクトには寧徳時代新能源科技による60億米ドルの投資が含まれる一方、LGエナジーソリューションが2025年に84億5,000万米ドルのバッテリー合弁事業から撤退したことで政策の不安定性が浮き彫りになりました。EVの成長は炭化ケイ素パワーモジュールへの需要を触媒し、STMicroelectronicsとSemikronはマレーシアおよび近くバタムで製造されるSiCを組み込んだモジュールについてドイツの自動車メーカーと数十億ユーロ規模の受注を確保しています。

5G展開とハイパースケールデータセンターの建設

商用5Gカバレッジが主要都市に広がり、テルコムセルの5Gスマートウェアハウス実証実験はピッキング効率を25%向上させました。[2]「テルコムセルエンタープライズとファーウェイの5Gスマートウェアハウス」、GSMA、gsma.com 一方、オラクルはバタムのクラウドキャンパスに65億米ドルを投じ、マイクロソフトはAI対応設備に17億米ドルを誓約し、サーバーCPU、高帯域幅メモリ、ネットワークスイッチへの堅調な受注を牽引しています。データセンター市場は5.91%のCAGRで2029年までに36億3,000万米ドルに達すると予測されており、半導体需要をさらに支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先端IC設計・製造における深刻な人材不足 | -1.5% | ジャワ島およびバタム工業地帯で深刻な不足が生じている全国規模 | 長期(4年以上) |

| 特殊ガスおよび装置の国内サプライチェーンの未成熟 | -1.2% | 離島において特に課題が大きい全国規模 | 中期(2年~4年) |

| 高い電力コストと電力網の信頼性問題 | -0.8% | ジャワ・バリ電力網外で深刻な問題が生じている全国規模 | 短期(2年以内) |

| 外国直接投資審査における規制の不確実性がプロジェクトを遅延させる | -0.7% | すべての外国投資決定に影響する全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先端IC設計・製造における深刻な人材不足

国内大学が現在供給しているエンジニアは半導体セクターが必要とする人材の20%にとどまり、企業は外国人人材または海外研修パイプラインに依存しています。台湾の大学は自国の不足を補うためにインドネシア人学生を積極的に採用しており、頭脳流出のリスクを生じさせています。政府の奨学金制度や産学コンソーシアムは拡充されていますが、先端アナログ混合信号設計およびAIアクセラレーターアーキテクチャは依然として希少なスキルです。

高い電力コストと電力網の信頼性問題

ユーザー調査によると、工業用地では電力会社のデータが報告する停電件数の2.6倍から3.9倍の停電が発生しており、特にジャワ・バリ電力網外で顕著です。半導体ファブは無停電電力に依存しており、多くの施設がディーゼルまたはガスタービンのバックアップを設置しているため、運営費用と炭素フットプリントが増大しています。国家エネルギー政策は2030年までに再生可能エネルギー比率51.6%を目標としていますが、電力網の安定性が改善されるまで、大規模ファブはより信頼性の高いジャワ回廊周辺に集中し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路がリーダーシップを維持しながらセンサーが加速

集積回路は2024年のインドネシア半導体市場シェアの84.6%を占め、自動車、通信、コンピューティングロジックの組立・テストノードとしての同国の役割を裏付けています。[3]Infineon Technologies、「インフィニオンが既存バックエンド事業を拡張」、infineon.comICバックエンドサービスに関連するインドネシア半導体市場規模は、インフィニオンのバタム生産能力増強やNXPのシンガポールにおける78億米ドルの300mm合弁ファブがパッケージングのオーバーフローをインドネシアに振り向けるなど、海外企業の拡張に伴い増加する見込みです。ディスクリートデバイスは電源供給において安定した需要を維持し、オプトエレクトロニクスはスマートシティプロジェクト全体でのLED普及とともに成長しています。

センサーおよびMEMSは最も成長の速いデバイスクラスであり、IoTの普及、自動車の電動化、工場自動化がユニット需要を押し上げることで2030年にかけて8.1%のCAGRを記録しています。メディアテックとメタのオンデバイス生成AIの最適化に向けたパートナーシップは、エッジコンピューティングのシナリオがセンサーフュージョン要件をいかに高めるかを示しています。現地のドローンメーカーやアグリテック企業がMEMS慣性計測ユニットおよび環境センサーを統合しており、消費者向け電子機器を超えた多様な収益基盤を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

ビジネスモデル別:IDMの強みに対してファブレスの勢いが増大

IDMは2024年のインドネシア半導体市場シェアの58.3%を占め、垂直統合によるコスト管理と現地ウェーハ・パッケージング投資を優遇する政策インセンティブの恩恵を受けています。STMicroelectronicsの再編はアグラーテで週4,000枚の300mmウェーハを追加し、2025年に200mm炭化ケイ素の生産を開始する予定であり、これは年間数億米ドル規模のコスト削減をもたらすと期待される戦略の一環です。川下化義務がより多くのグローバル大手を現地ファブへと誘導するにつれ、IDM生産に帰属するインドネシア半導体市場規模は着実に成長する見込みです。

ファブレスおよびデザインハウスは7.9%のCAGRで最も急速に拡大するコホートです。クアルコムとSTMicroelectronicsの提携は、最高水準の無線IPとSTM32マイクロコントローラーを組み合わせ、現地IoT企業の迅速なプロトタイピングを可能にしています。グーグルクラウドのアクセラレーターは100社のインドネシアAI新興企業に最大35万米ドルのクレジットを提供し、台湾およびシンガポールのファウンドリーでのテープアウトサービスへの需要を喚起しながら、ソフトウェアおよびIPの創出を国内に定着させています。このエコシステムの変化は、製造から設計ロイヤルティへと価値の獲得を徐々に多様化させています。

エンドユーザー産業別:通信が首位を維持しながらAIが急成長

通信機器は2024年収益の29.33%を吸収し、RFフロントエンドモジュール、光トランシーバー、高速スイッチASICに依存する5G基地局の展開とバックボーンのアップグレードによって牽引されました。通信ハードウェアに関連するインドネシア半導体市場規模は、オラクルおよびマイクロソフトのハイパースケール設備投資、ならびにパラパリング光ファイバーネットワークなどの国家プロジェクトによって支えられています。EVインセンティブがトラクションインバーターおよびバッテリー管理ICの採用を促進するにつれ、自動車需要も上昇しています。

AIアプリケーションは2030年にかけて8.3%のCAGRで最も成長の速いエンドユースを代表しています。ソロにおけるエヌビディアの2億米ドルのAIセンターは現地クラウドサービスプロバイダーにHGXおよびグレース・ホッパーシステムを供給し、高帯域幅メモリおよびGPUアクセラレーターの普及を加速させています。サハバット・AIなどのオープンソースのバハサ・インドネシア語モデルは、エッジデバイスにおける性能と電力のバランスを取る推論最適化SoCへの需要を育んでいます。消費者向け電子機器、産業自動化、データセンターセグメントが、堅調な多産業需要の全体像を補完しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地理的分析

ジャワ島とスマトラ島は、成熟した輸送インフラ、豊富な人材プール、比較的安定した電力供給を背景に、半導体活動の大部分を担っています。大ジャカルタには35か所の稼働中データセンターがあり、自由貿易地帯とシンガポールへの近接性を活かしたバタムでは5か所のハイパースケール建設が進行中です。アップルはバタムで世界生産の65%を目標とする10億米ドルのAirTag施設について交渉中であり、同地域の電子機器クラスターをさらに強固なものにしています。

東ジャワ初のデジタル変電所は日立エナジーによって設置され、バックエンドファブおよびSMTラインにとって重要な電力網の信頼性を高めています。中部ジャワはAI重点投資、特にソロのAIセンターを引き付けており、低い労働コストと堅固なインフラを活用しています。ジャワ回廊で生み出されるインドネシア半導体市場規模は、これらの立地優位性により国内収益の大部分を占めています。

カリマンタン島やスラウェシ島などの離島は、上流工程にシリカ砂やニッケルなどの原材料を供給しています。カリマンタン島の砂の埋蔵量と既存の加工業者は、計画中のウェーハファブエコシステムにとって極めて重要ですが、企業は信頼性の低い電力網を克服するために自家発電に投資することが多いです。スラウェシ島のモロワリ工業団地はEVサプライチェーン向けにパワー半導体を消費するバッテリー前駆体工場を擁しています。政府のユニバーサルサービスプログラムは光ファイバーバックホールと安定した電力の普及拡大を目指しており、ジャワ島を超えた将来の製造拠点の開拓につながる可能性があります。

競合環境

インドネシアの半導体分野は中程度の集中度を示しています。サムスン、インフィニオン、STMicroelectronics、クアルコムが合わせて推定60%台半ばのシェアを占め、確立された組立ラインと広範な特許ポートフォリオによって支えられています。資源ナショナリズム規制の下、これらのリーダー企業は現地サプライチェーンを深化させており、サムスンはすでにフラッグシップ端末で37.5%の現地調達率を達成し、STMicroelectronicsはバタムのモジュールを炭化ケイ素の最終テストを含む形にアップグレードしています。

コスト圧力と技術の変曲点が垂直統合に向けた戦略的転換を加速させています。STMicroelectronicsのアグラーテ300mmの立ち上げと炭化ケイ素への移行は、自動車および産業マージンを強化しながら大幅なコスト削減を目指しています。[4]StockTitan、「STMicroelectronicsが大規模な技術アップグレードを開始」、stocktitan.net エヌビディアとインドサットの協業は主権AIクラウドの参照アーキテクチャを提供し、GPUの巨人にインドネシアのアクセラレーター領域での早期足がかりを与えています。

機動力のある現地参入者にとってのホワイトスペース機会も生まれています。グーグルクラウドのアクセラレーターは総額最大3,500万米ドルのクレジットを注入し、新興企業が多額の設備投資なしにASICまたはRISC-Vの設計をプロトタイプできるようにしています。2025年に開始されたリンタサルタのサービスとしてのGPUは、国内ウェーハ生産能力が拡大する前にクラウドプロバイダーがAI需要を収益化できることを示しています。政策の明確性が向上するにつれ、多国籍企業と現地企業の双方が市場ポジションを確保するための合弁事業および技術ライセンス契約を強化すると予想されます。

インドネシア半導体産業のリーダー企業

PT Sat Nusapersada Tbk

PT Infineon Technologies Batam

PT STMicroelectronics Batam

PT Samsung Electronics Indonesia

PT LG Electronics Indonesia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:グーグルクラウドと通信・デジタル省が「インドネシア、AI重点」アクセラレーターを開始し、100社の新興企業それぞれに最大35万米ドルのクレジットを提供することでAI中心の半導体需要を拡大させました。

- 2025年4月:STMicroelectronicsがグローバル再編を発表し、週4,000枚の300mmウェーハ生産能力を追加し、2025年第4四半期までに200mm SiC生産を開始することを表明しました。

- 2025年4月:LGエナジーソリューションが市場環境を理由に84億5,000万米ドルのインドネシアバッテリープロジェクトから撤退しました。

- 2025年4月:アップルが2026年第1四半期までに世界生産の65%を目標とするバタムでの10億米ドルのAirTag工場について協議しました。

- 2024年11月:エヌビディアとインドサットがサハバット・AIプログラムの下でバハサ・インドネシア語の大規模言語モデルを開発するパートナーシップを拡大しました。

インドネシア半導体市場レポートの調査範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | ICタイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は非対象) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| IDM |

| デザイン/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| 人工知能 |

| 政府(航空宇宙・防衛) |

| その他のエンドユーザー産業 |

| デバイスタイプ別(デバイスタイプの出荷量は補完情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | ICタイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は非対象) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | IDM | |||

| デザイン/ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| 人工知能 | ||||

| 政府(航空宇宙・防衛) | ||||

| その他のエンドユーザー産業 | ||||

レポートで回答される主要な質問

インドネシア半導体市場の現在の規模はいくらですか?

インドネシア半導体市場規模は2025年に50億8,000万米ドルに達しました。

今後5年間で市場はどのくらいの速さで成長しますか?

収益は2030年までに70億7,000万米ドルに拡大する見込みで、CAGRは6.79%を示しています。

どのデバイスカテゴリーが販売を牽引していますか?

集積回路が2024年収益の84.6%を占め、インドネシアの組立・テスト事業における強みを反映しています。

最も急速に成長しているセグメントはどれですか?

センサーおよびMEMSはIoTと自動車の電動化に牽引され、2030年にかけて8.1%のCAGRで進展しています。

AIは将来のチップ需要にとってどれほど重要ですか?

AIアプリケーションは最も成長の速いエンドユースであり、8.3%のCAGRを示し、ソロにおけるエヌビディアの2億米ドルのAIセンターなどの大規模投資によって支えられています。

ほとんどのファブはどこに立地していますか?

ジャワ島とバタムが製造能力の大部分を担っており、信頼性の高い電力、熟練労働力、港湾アクセスが理由として挙げられます。

最終更新日: