フランス半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

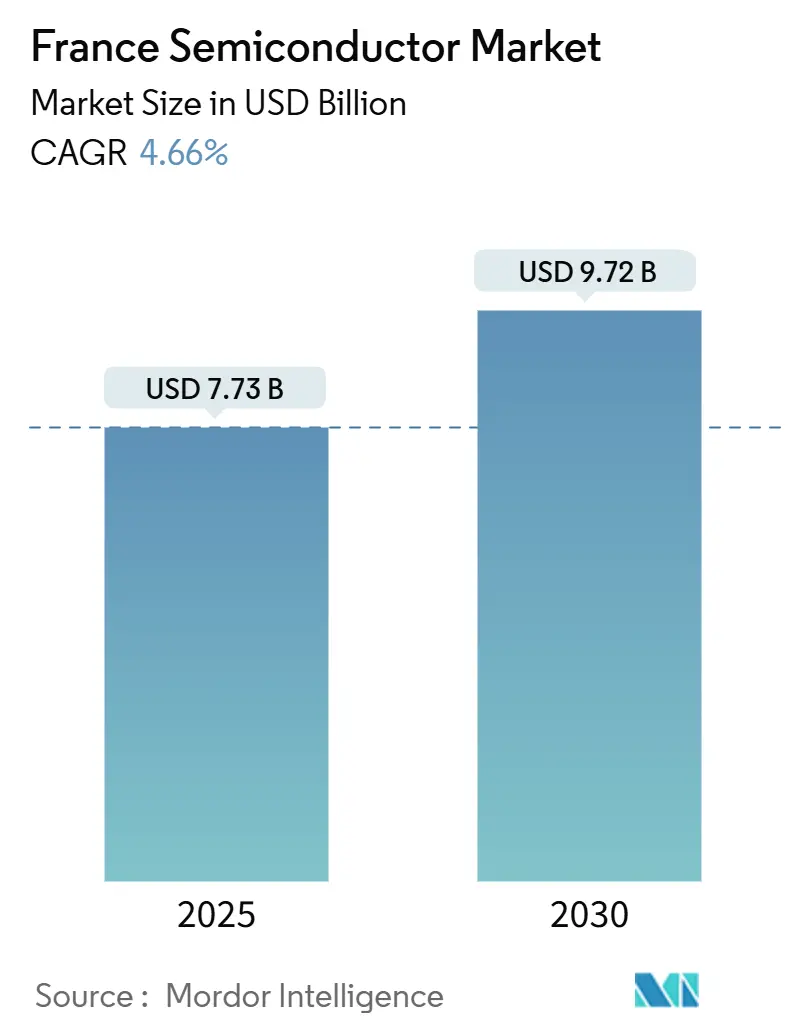

| 市場規模 (2025) | 7.73 十億米ドル |

| 市場規模 (2030) | 9.72 十億米ドル |

| 成長率 (2025 - 2030) | 4.66% CAGR |

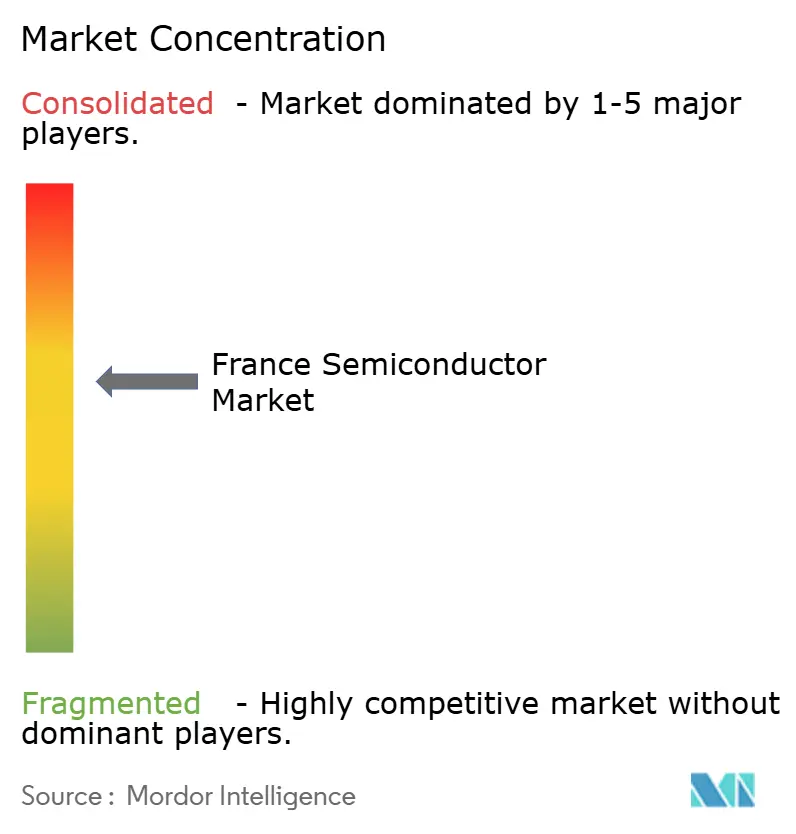

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス半導体市場分析

フランス半導体市場規模は2025年に73億米ドルとなり、2030年までに97億2,000万米ドルに達すると予測されており、年平均成長率4.66%で拡大します。成長の勢いは、EUチップス法、10nm未満プロセス技術に対する国内インセンティブ、および国内主要企業によるサプライチェーン短縮に向けた戦略的動向に起因しています。300mmウェーハラインへの旺盛な設備投資、FD-SOI基板エコシステムの拡大、および自動車電動化プログラムからの受注増加が、総じて成長を後押ししています。ファブレス系スタートアップがAIアクセラレーション分野での設計採用を獲得する中、競争圧力が高まっており、垂直統合型デバイスメーカー(IDM)は新たなパワーデバイスおよびヘテロジニアス統合需要に対応するため既存ファブの刷新を進めています。[1]欧州委員会、「欧州チップス法 – 最新マイルストーンの更新」、digital-strategy.ec.europa.eu

レポートの主要ポイント

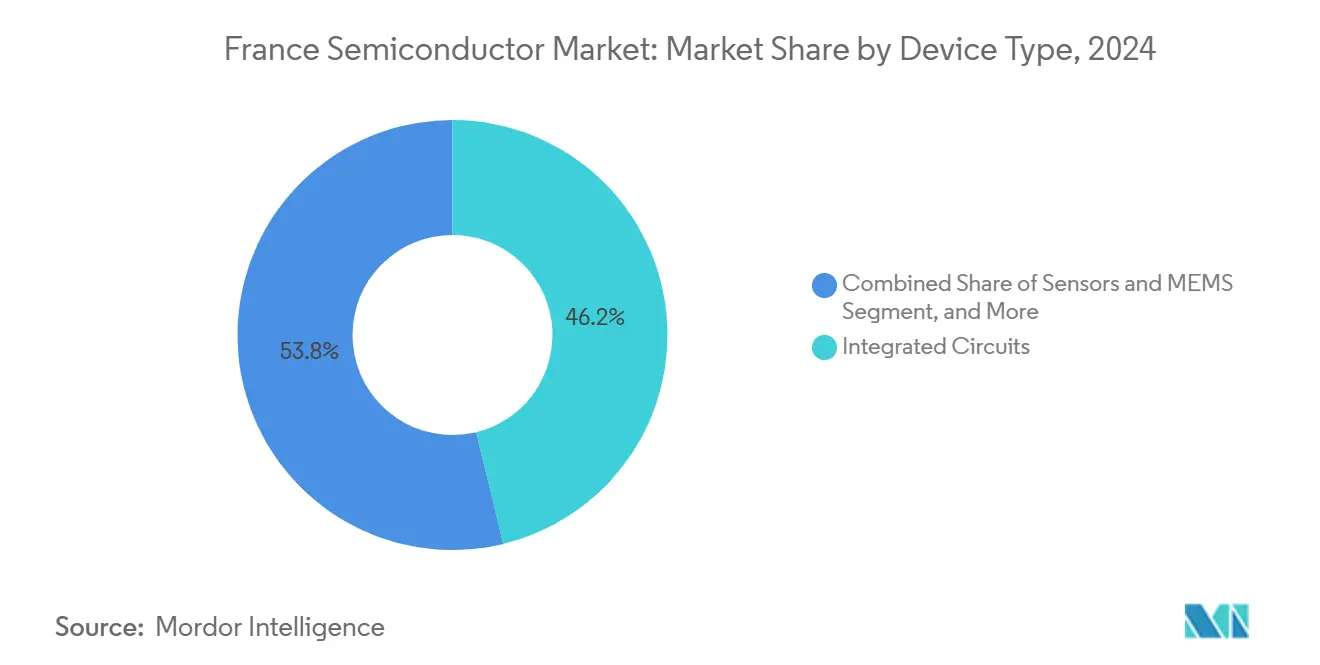

- デバイスタイプ別では、集積回路が2024年に46.20%の収益シェアでトップとなり、センサーおよびMEMSは2030年にかけて年平均成長率7.59%で拡大する見込みです。

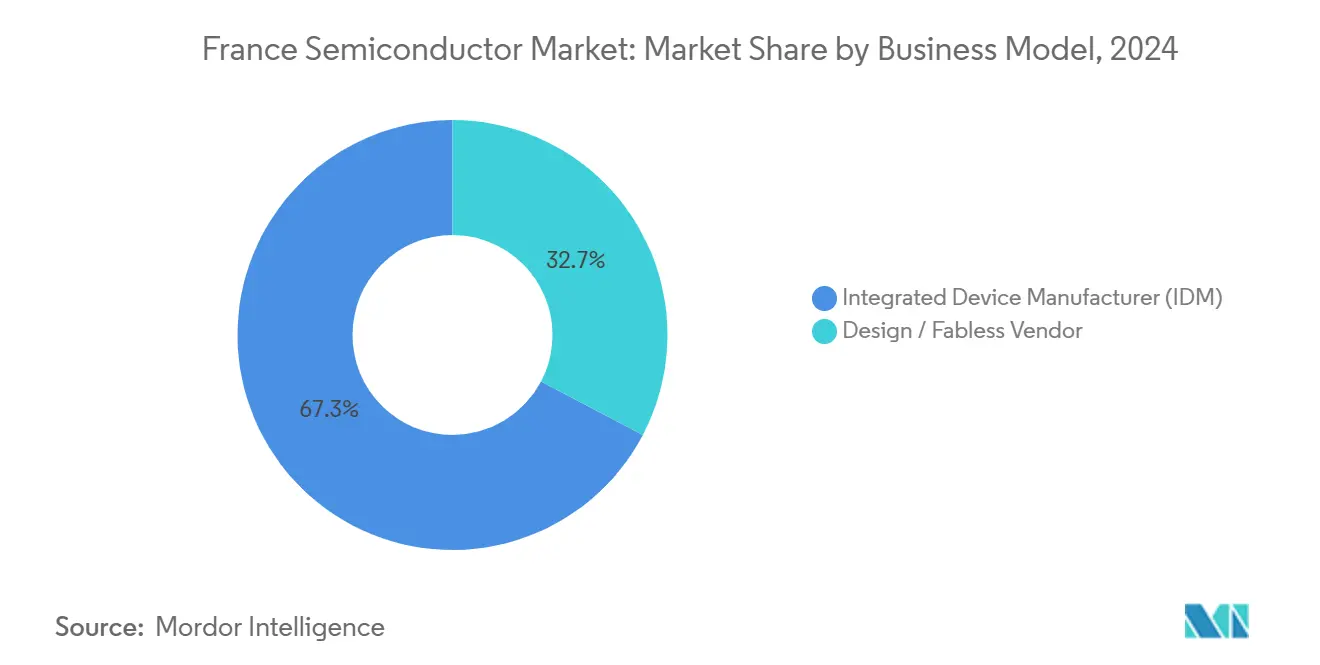

- ビジネスモデル別では、IDMプレーヤーが2024年にフランス半導体市場シェアの67.31%を占め、ファブレスベンダーは2030年にかけて年平均成長率7.11%で成長する見通しです。

- エンドユーザー産業別では、自動車が2024年のフランス半導体市場規模の31.40%を占め、AIアプリケーションは2030年にかけて年平均成長率8.01%で拡大しています。

フランス半導体市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUチップス法の投資フロー | +1.20% | フランス(EU全体への波及効果あり) | 中期(2~4年) |

| 車両電動化の推進 | +0.80% | フランス・ドイツの自動車ハブ | 長期(4年以上) |

| AIおよびデータセンター向けチップ需要の急増 | +1.50% | グローバル(フランスのテクノロジー拠点に集中) | 短期(2年以内) |

| 5Gおよび光ファイバーネットワークの展開 | +0.60% | フランス全国カバレッジ | 中期(2~4年) |

| FD-SOIエコシステムの拡大 | +0.40% | フランス(Soitecのリーダーシップのもと) | 長期(4年以上) |

| ダイヤモンド/GaN/SiCパワーデバイス研究開発コンソーシアム | +0.20% | フランスの研究センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUチップス法の投資フロー

フランスはSTMicroelectronicsのクロール拠点拡張に対して29億ユーロの国家支援を確保し、2027年までに週14,000枚の300mmウェーハ生産を目標としています。[2]STMicroelectronics、「2024年第4四半期および通期決算」、stmicroelectronics.com 官民連携の資金調達により、先進パッケージング、OSAT、および基板プロジェクトのパイプラインが開かれ、国内生産能力を総合的に強化しています。補助金協定に盛り込まれた人材育成義務条項は、新たな職業訓練の定員増と連動した資金拠出を義務付け、ファブの拡大と並行して人材基盤の成長を確保しています。プロセッサ設計自動化のために400万ユーロを調達したKeysomなどの関連スタートアップは、主要資金調達が広範なイノベーションの波及効果を生み出していることを示しています。

車両電動化の推進

フランスの2035年ゼロ排気ガス目標は、車両1台あたりのSiCおよびGaN搭載量を増加させています。ルノーとSTMicroelectronicsは2026年以降に電力損失を45%削減することが期待されるトラクションインバーターを共同開発しており、これによりバッテリーパックのコスト低減と航続距離の延長が実現します。ZFからの300億ユーロ相当の複数年契約は、1,200V SiC MOSFETの持続的なパイプラインを裏付けています。購入補助金や充電ネットワーク補助金を含む国内政策上の優遇措置が、高電圧IC、ゲートドライバー、および車載充電器ソリューションへの安定した需要を確保しています。

AIおよびデータセンター向けチップ需要の急増

ブルックフィールドの200億ユーロのデータセンタープログラムは、半導体集約型の電力・冷却システムに直接50億ユーロを配分しています。[3]ブルックフィールド・アセット・マネジメント、「ブルックフィールドとフランス政府、AIインフラへの200億ユーロ投資を発表」、brookfield.com ファブレス新興企業SiPearlは1億3,000万ユーロを調達し、サムスンの4nmプロセスで製造されHBM3Eスタックと組み合わせた610億トランジスタ搭載の「Rhea-1」CPUのテープアウトを加速させています。70ペタFLOPのジャン・ザイ・アップグレードなどの国内スーパーコンピューティングプロジェクトが初期のアンカー顧客を確保する一方、フランス2030の税額控除がAIハードウェア調達の総所有コストを低減しています。

5Gおよび光ファイバーネットワークの展開

フリーモバイルは18,699の5G基地局を稼働させ、人口カバレッジ94%を実現しており、GaN MMICパワーアンプ、RFスイッチ、ビームフォーミングICへの需要を牽引しています。オレンジのSME向けスタンドアローン5G計画は、カスタムアクセラレーターカードとフロントホール光学部品に依存する低遅延スライスを追加し、MACOMのナント施設での現地組立作業を促進しています。並行して進む光ファイバー・ツー・ザ・ホームのアップグレードには、フランスのオプトエレクトロニクスの強みを活かしたコヒーレントDSPおよびフォトニック集積回路が必要とされています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンジニアリング人材不足 | -1.10% | フランス(EU全体への影響あり) | 短期(2年以内) |

| グローバルサプライチェーンの不安定性 | -0.70% | グローバル(フランスの事業に影響) | 中期(2~4年) |

| 高い産業用エネルギー価格 | -0.90% | フランスの製造拠点 | 短期(2年以内) |

| 7nm未満の国内ファブ生産能力の不足 | -0.50% | フランス(EU全体の文脈において) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンジニアリング人材不足

リソグラフィー、プロセスインテグレーション、EDAスペシャリストの求人が卒業生数を上回っており、STMicroelectronicsはグルノーブルINPとのデュアルディグリー見習い制度を開始し、SEMIのチップス・スキルズ・アカデミーはマイクロクレデンシャルコースを展開しています。中小規模の設計会社はクラウドプロバイダーが提示する給与水準に対抗することが難しく、プロジェクトスケジュールの長期化と海外委託業者への依存度増大を招いています。

高い産業用エネルギー価格

平均産業用電力料金は2023年に199ユーロ/MWhに上昇し、コモディティロジックICの平均販売価格が下落する中でもファブの光熱費を倍増させ、粗利益率を圧迫しています。各社は複数年の再生可能エネルギー電力購入契約(PPA)を締結しており、STMicroelectronicsは2027年以前に100%再生可能電力の達成を目標とし、変動コストの抑制と顧客のカーボンスコアカード要件への対応を図っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路がリーダーシップを確立

集積回路は2024年のフランス半導体市場収益の46.20%を占め、自動車向けMCUの需要牽引とデータセンター向けメモリの増加に支えられています。アナログ電源管理ICは車両効率規制の厳格化により高い価格優位性を享受し、デジタルシグナルプロセッサは5G基地局の高密度化の恩恵を受けています。センサーおよびMEMSのフランス半導体市場規模は全体需要を上回るペースで拡大する見込みであり、ライダー、タイヤ空気圧監視、予知保全モジュールが輸送・製造ラインに普及する中、年平均成長率7.59%で成長します。ディスクリートおよびオプトエレクトロニクスカテゴリーの安定した受注が数量の循環的変動を緩和する一方、ニッチなダイヤモンドデバイスのプロトタイプは記録的な1,500℃の接合限界で鉄道インバーターを標的としています。

STMicroelectronicsのFD-SOIロードマップが国内IC競争力の基盤を形成しており、同社の18nm MCUシリーズはコードフラッシュのレイテンシを半減させる相変化xMemoryを内蔵しています。SoitecのスマートカットTM基板は輸出収益を強固なものとし、世界的な供給不足の中でファブレス顧客に安定したウェーハを提供しています。7nm未満のロジックファブが国内に存在しないにもかかわらず、フランスは成熟ノードの専門知識を活用して先進パッケージ内に複雑なパワー、RF、センサーダイを統合し、最先端リソグラフィーへの依存を軽減しながら国内での価値獲得を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ビジネスモデル別:IDMの規模とファブレスの機動性

IDMは2024年収益の67.31%を支配しました。これは自動車・産業向け顧客がシングルベンダーの説明責任と長期保証を重視するためです。STMicroelectronicsとX-Fab Lyonは設計、フロントエンド、バックエンドを統合し、20年間のライフサイクルサポートを備えたBIST対応ASICを提供しています。それでも、ファブレス陣営はSiPearlやKalrayなどのベンチャー支援型設計会社がTSMCやサムスンの5nmまたは4nmシャトルを活用することで、年平均成長率7.11%で拡大しています。RISC-Vアクセラレーター、ニューロモーフィックチップ、ドメイン特化型AIエンジンが軽量な資産構造を好む中、ファブレス企業が保有するフランス半導体市場シェアは拡大する見通しです。

ハイブリッド形態も台頭しており、基板サプライヤーのSoitecはIPをライセンス供与しパートナーとリファレンスフローを共同設計することで、ファウンドリー、IDM、ファブレスの役割の境界を曖昧にしています。公共政策は両モデルを支援しており、製造補助金がIDMの設備投資を低減し、研究開発税額控除とBpifranceのシード投資がファブレスのIP創出を促進しています。このような二重支援は体系的リスクのヘッジに役立ち、すべてのイノベーション段階において一定の国内拠点を確保しています。

エンドユーザー産業別:自動車がリード、AIが加速

自動車は2024年のフランス半導体市場需要の31.40%を消費しており、パワートレインの電動化、ADAS、ゾーナルアーキテクチャへの移行による車両1台あたりの半導体搭載量の増加を反映しています。バッテリー電気自動車モデルには現在1,000米ドル以上相当の半導体が搭載されており、これは2020年の数値の2倍であり、国内ティア1サプライヤーはトレーサビリティ確保のためフランスのサプライヤーを優先しています。AIコンピューティングのフランス半導体市場規模は最も急速に拡大しており、ソブリンクラウドプロバイダーが液冷GPUポッドを導入し大学がエクサスケール研究クラスターを立ち上げる中、2030年にかけて年平均成長率8.01%を記録しています。

通信インフラは第2位の需要源であり、全国的な5Gおよび光ファイバー展開向けのGaN RFパワーアンプ、ベースバンドSoC、コヒーレント光学部品を吸収しています。産業自動化ラインはフランス・ルランスのインセンティブのもとでPLCとマシンビジョンカメラをアップグレードしており、堅牢なMCUと飛行時間型センサーへの需要を高めています。国家安全保障の適用除外のもとで保護された防衛・宇宙調達は、オクシタニーおよびヌーヴェル=アキテーヌに所在する耐放射線IC供給業者に安定した数量を供給しています。

地理的分析

フランスは3兆米ドルの経済規模と半導体自立を支援する強固な政策枠組みにより、地域需要を牽引しています。CEA-LETI、Soitec、および70社以上のファブ隣接中小企業が集積するグルノーブル大都市圏は、国内ファブ雇用の3分の1を集中させています。フランス半導体市場はアルプスの水力発電と優秀な工学系卒業生への近接性から恩恵を受けており、エネルギー料金が変動する中でも競争力のあるウェーハ1枚あたりコスト指標を維持しています。パリ・サクレーはAIアーキテクチャとEDAソフトウェアに特化しており、クラウドサービス購入者とチップ設計イノベーターの間の好循環を生み出しています。

9カ国からなるセミコン連合のもとでの国境を越えた連携により、化学品の共同調達とIMEC-フランスでの共有パイロットラインが可能となり、設備投資リスクを分散させ認定フローを標準化しています。フランコ・ドイツのパワートレイン同盟はライン川両岸でのSiCデバイス特性評価を加速させ、オランダのリソグラフィーOEMはクロールでの0.33 NA EUVツールアップグレードを支援するためフィールドエンジニアを常駐させています。このような協力関係は海外原材料サプライヤーに対する集団的交渉力を高め、重要な消耗品についてより大きなEU全体のロットを確保しています。

国際的には、フランスの研究機関がベトナム、韓国、カナダのファブとパートナーシップを結び、フォトニクス、HBM、極低温CMOSのIPブロックを共同開発し、コアノウハウを流出させることなく価値連鎖を拡大しています。輸出信用保証と刷新された2億ユーロのソブリン特許ファンドがアウトバウンドライセンスを促進し、高マージンのIPストリームが国内の研究開発予算に還流することを確保しています。地理的レジリエンスは、国内製造規模、EU多様化、グローバル共同イノベーションのバランスの取れた組み合わせから生まれています。[4]EE Times Europe、「STMicroelectronicsが次世代MCUに18nm FD-SOIを採用」、eetimes.eu

競争環境

フランス半導体市場は、上位5社が合計で収益の約58%を占めるバランスの取れた競争環境を形成しており、中程度の集中度を示しています。STMicroelectronicsは自動車、産業、パワーディスクリート製品の幅広いラインナップと、クロールファブの月産ウェーハ開始数を13万枚から20万枚に拡大することにより、首位の座を維持しています。SoitecはFD-SOIおよびRF-SOI基板においてほぼ独占的な地位を確立しており、2025年の出荷において世界シェア70%を達成しています。ファブレス企業のSiPearlはエクサスケールCPUソケットを標的とし、KalrayとEdgehogはクラウドからエッジへのAI推論向けPCIeアクセラレーターカードに注力しています。

戦略的動向は規模よりも専門化を重視しています。SoitecとPowerchip Semiconductor Manufacturing Companyは超薄型トランジスタ層転写(TLT)スタックを共同開発し、ダイ・ツー・ウェーハボンディングの欠陥を30%削減することで、チップレットベースのレーダーモジュールへの道を開いています。タレス、ラジアル、フォックスコンは防衛・自動車顧客向けの国内先進パッケージング能力を確保するため2億5,000万ユーロのOSAT提案を提出し、物流リスクを低減しITAR規制外の輸出バリアントを可能にしています。Diamfabは鉄道・系統蓄電ブームを見据えてCVDダイヤモンドウェーハのパイロット生産に向けた補助金を獲得しました。

事業再編も同様に重要です。STMicroelectronicsはフランスで最大1,000名の希望退職を計画していますが、SiCエピタキシー、スピン転写トルクMRAM、8インチGaNラインに特化した1,200名の新規雇用でその流出を補っています。X-Fabはコルベイユ=エソンヌでMEMSバックエンドを統合し、営業費用を15%削減してその収益を200mm シリコン・オン・インシュレーター・トレンチMOSFETのアップグレードに充てています。ベンチャー投資は依然として豊富であり、SEMCO Technologiesの超過申込となったIPOは静電チャックおよび原子層エッチングツールの拡張に充当される2億2,570万ユーロを調達しました。

フランス半導体産業のリーダー企業

STMicroelectronics N.V.

Soitec S.A.

Teledyne e2v Semiconductors SAS

Sequans Communications S.A.

Kalray S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SiPearlがRhea-1 AIプロセッサの量産化加速に向けて1億3,000万ユーロのシリーズA資金調達を完了

- 2025年7月:SEMCO Technologiesがユーロネクスト・グロース・パリへの超過申込IPOを完了し、2億2,570万ユーロの需要を獲得

- 2025年6月:SoitecがPSMCと提携し、3Dチップ積層向け超薄型TLT技術を展開

- 2025年5月:タレス、ラジアル、フォックスコンが年間1億個のSiPユニットを目標とする2億5,000万ユーロのOSAT施設に関する協議を開始

フランス半導体市場レポートの調査範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサ | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷数量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm | |||

| 垂直統合型デバイスメーカー(IDM) |

| 設計/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| AI |

| 政府(航空宇宙・防衛) |

| デバイスタイプ別(デバイスタイプの出荷数量は補足情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサ | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷数量は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm | ||||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | |||

| 設計/ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| AI | ||||

| 政府(航空宇宙・防衛) | ||||

レポートで回答される主要な質問

フランス半導体市場の現在の規模はどのくらいですか?

2025年に73億米ドルに達し、2030年までに97億2,000万米ドルに成長すると予測されています。

自動車の電動化はフランスにおける半導体需要をどの程度増加させていますか?

自動車アプリケーションは2024年収益の31.40%を占めており、EV(電気自動車)プログラムに関連したSiCパワーデバイスの受注は増加し続けています。

2030年にかけて最も高い成長を示すセグメントはどれですか?

AIコンピューティングハードウェアは年平均成長率8.01%で拡大しており、他のすべてのエンドユーザーセグメントを上回っています。

センサーおよびMEMSが将来の成長にとって重要な理由は何ですか?

ADAS、産業用IoT、消費者デバイスへの統合により、年平均成長率7.59%を記録しています。

EUチップス法はフランス企業をどのように支援していますか?

直接補助金、先進パッケージング資金、人材育成義務を提供しており、これらが総合的に予測CAGRに約1.2パーセントポイントを上乗せしています。

フランスの半導体メーカーが直面する主な課題は何ですか?

人材不足、エネルギー価格の変動、サプライチェーンの混乱、および国内における7nm未満の生産能力の欠如が主要な逆風となっています。

シンガポールは地域の競合国とどのように異なりますか?

シンガポールは先進パッケージング、研究開発、高付加価値テストに特化しており、近隣のマレーシアやタイはコスト効率の高い大量組立に注力しています。

最終更新日: