ドイツ半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

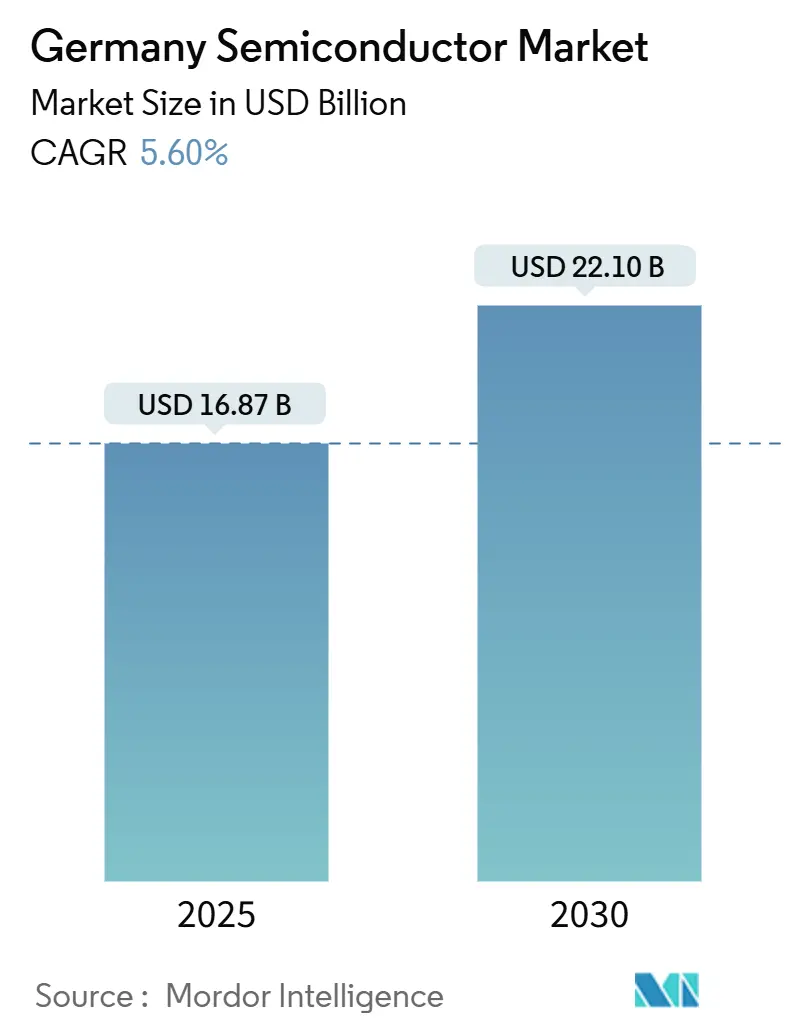

| 市場規模 (2025) | 16.87 十億米ドル |

| 市場規模 (2030) | 22.10 十億米ドル |

| 成長率 (2025 - 2030) | 5.60% CAGR |

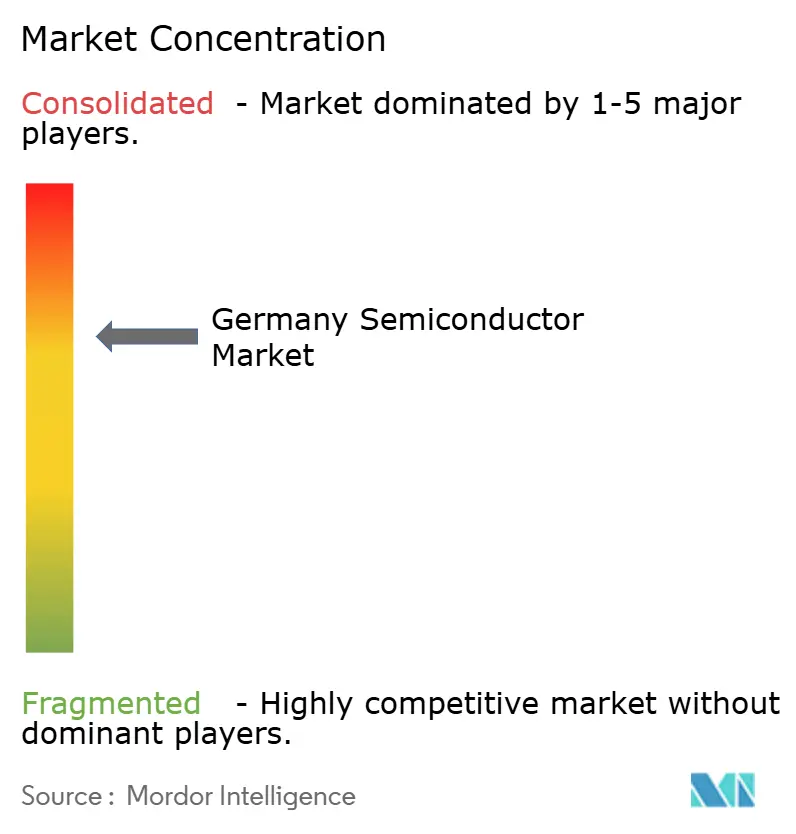

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ半導体市場分析

ドイツ半導体市場規模は2025年に160億8,700万米ドルとなり、2030年までに221億米ドルに達すると予測され、CAGRは5.60%で推移します。EUチップス法に基づく強固な政策支援、民間セクターの大規模なコミットメント、および根強い自動車エレクトロニクス需要が、この成長軌道を総合的に支えています。集積回路が収益構成を牽引する一方、炭化ケイ素(SiC)および窒化ガリウム(GaN)デバイスが高効率電力変換への移行を加速させています。自動車の電動化とインダストリー4.0の自動化が顧客基盤を拡大し続けており、エネルギー価格の変動性と人材不足が短期的な収益性を抑制しているものの、中期的な成長を下支えしています。中期的な成長触媒としては、ドレスデンの「シリコン・ザクセン」クラスターの拡大と、東アジアで生産される先端ノードへの依存を低減する急速に成熟しつつある地域サプライチェーンが挙げられます。

主要レポートのポイント

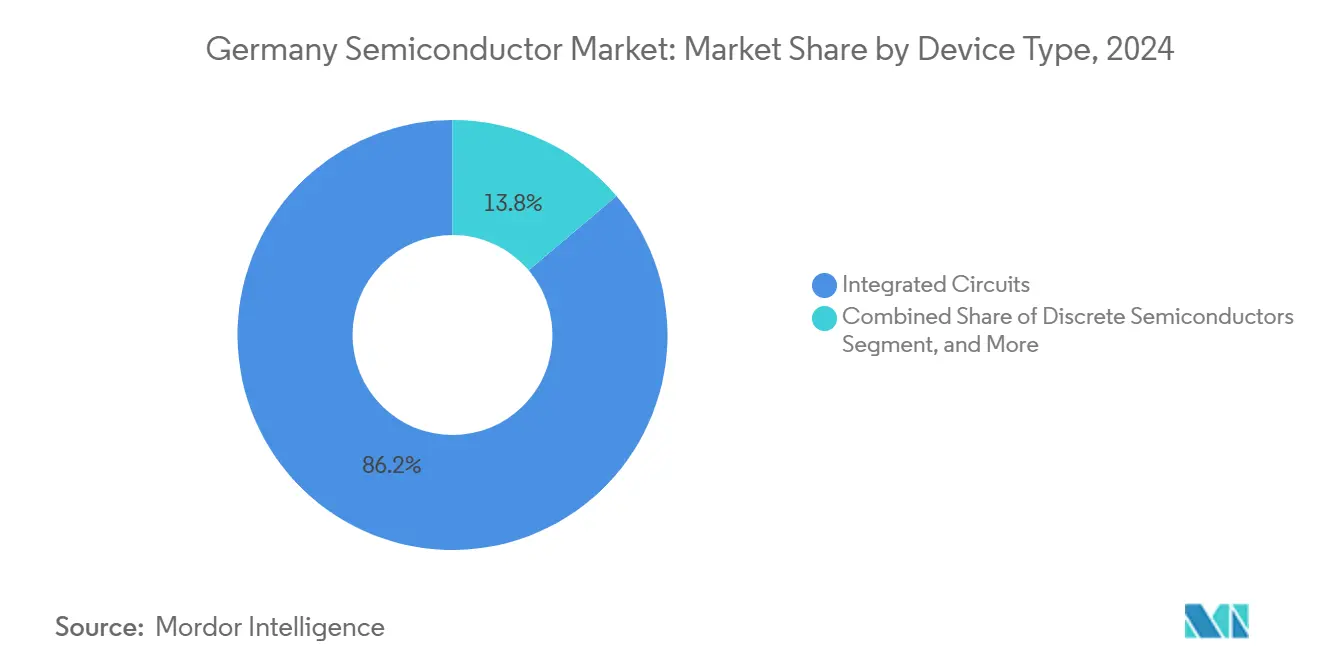

- デバイスタイプ別では、集積回路が2024年のドイツ半導体市場シェアの86.2%を占め、ディスクリートSiCおよびGaNデバイスは2030年にかけて最高の6.1% CAGRを記録すると予測されています。

- ビジネスモデル別では、設計・ファブレスベンダーが2024年のドイツ半導体市場規模の67.8%のシェアを保有し、同セグメントは2030年にかけて5.9% CAGRで拡大し続けています。

- エンドユーザー産業別では、通信セグメントが2024年に66.1%の収益シェアでトップとなりましたが、AI中心のアプリケーションが2030年にかけて9.5% CAGRで進展しています。

ドイツ半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV主導の電力半導体需要の拡大 | +1.8% | ドイツおよびEU自動車ハブに集中したグローバル | 中期(2〜4年) |

| ドレスデン「シリコン・ザクセン」クラスターの拡大 | +1.2% | ザクセン地域、ドイツ全土への波及効果 | 長期(4年以上) |

| 政府のEUチップス法補助金 | +0.9% | ドイツおよびEU全域、戦略的拠点に重点 | 中期(2〜4年) |

| 再生可能エネルギーインバーターにおけるSiC・GaN採用の拡大 | +0.7% | グローバル、ドイツおよび北欧での早期採用 | 中期(2〜4年) |

| 産業自動化とインダストリー4.0センサーの普及 | +0.6% | ドイツ、中央・東欧への拡大 | 長期(4年以上) |

| 自動車ADASに向けたエッジAIチップ | +0.4% | グローバル自動車市場、ドイツOEMのリーダーシップ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV主導の電力半導体需要の拡大

電気自動車は1台あたり最大2,000米ドル相当の半導体を搭載しており、トラクションインバーターおよびオンボードチャージャーの地域コンテンツ要件を引き上げています。Infineonの2025年における200 mm SiCの量産開始は、約50億ユーロ(53億5,000万米ドル)の顧客コミットメントに支えられており、同社が2030年までにグローバルSiCシェアの30%を獲得する体制を整えています。BoschおよびContinentalによるパワーエレクトロニクスのバックエンドラインへの補完的投資が、オフショアファブへの依存を抑制する垂直統合エコシステムを強化しています。重要な車両システムに対する地域調達を優遇するEU規制が需要の可視性をさらに高め、自動車の電動化をドイツにおけるウェーハ投入量増加の要となっています。

ドレスデン「シリコン・ザクセン」クラスターの拡大

ドレスデンはすでにヨーロッパで生産される3枚に1枚のチップを供給しており、TSMC、Bosch、Infineon、NXPが出資する100億ユーロ(107億米ドル)のESMCファウンドリーは、2029年までに地域のFinFET生産能力を月産40,000枚のウェーハに引き上げる予定です。[1]「ESMCがドレスデンファブの起工式を実施」、tsmc.com InfineonのスマートパワーファブおよびGlobalFoundriesの11億ユーロ(12億8,000万米ドル)のボトルネック解消プログラムにおける並行アップグレードが、クラスターの規模の経済を拡大しています。ベンダーの集積化が学習曲線を加速させ、設備稼働率を向上させ、密度の高いサプライヤーネットワークを固定化し、これらが総合的に地域の生産性を向上させています。エコシステムの粘着性の高まりが設計ハウスや研究機関を引き付け、欧州バリューチェーンにおける技術的主権に向けたドイツの取り組みを強化しています。

政府のEUチップス法補助金

ドイツは2030年までに半導体インセンティブとして200億ユーロ(214億米ドル)を確保し、Intelのマクデブルク大規模工場やTSMCのドレスデン合弁事業などの主要プロジェクトを確定させています。この資金は初の技術を優先し、地域のR&Dコミットメントに支援を結び付け、マイルストーンに連動した段階的な支出を引き起こします。InfineonはIPCEI(欧州共通利益重要プロジェクト)の枠組みの下、スマートパワーファブに対して9億2,000万ユーロ(9億8,400万米ドル)を取得しました。官僚的なリードタイムがプロジェクトの立ち上げを長引かせる一方、補助金の仕組みはドイツ国内での高資本集約型ファブの承認に必要なリスク調整後リターンを大幅に改善しています。

再生可能エネルギーインバーターにおけるSiC・GaN採用の拡大

SiCデバイスは、より高いスイッチング周波数と温度で動作することにより、より軽量で効率的な太陽光インバーターを実現し、システム損失を最大50%削減します。InfineonのCoolSiCポートフォリオだけで、2025年初頭時点で50億ユーロ(53億5,000万米ドル)相当の設計採用を獲得しています。NexperiaのハンブルクにおけるUS2億ドルの拡張は、自動車および産業用電力段の両方向けの200 mm SiC MOSFETに重点を置いています。広範な固定価格買取制度の改革と企業の脱炭素化目標が需要の可視性を加速させ、ワイドバンドギャップデバイスが循環的な上昇ではなく構造的な成長レバーであり続けることを確実にしています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エネルギー価格の変動性 | -0.8% | ドイツおよびエネルギー集約型EU | 短期(2年以内) |

| 熟練労働者不足 | -1.1% | ドイツおよびEUハブ | 長期(4年以上) |

| 東アジアファブへのサプライチェーン依存 | -0.6% | グローバル | 中期(2〜4年) |

| 長期にわたる環境許認可 | -0.4% | ドイツ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2022年以降の高いエネルギー価格の変動性

2022年以降、電力コストが急騰し、欧州の半導体操業費用はアジアのベンチマークを大幅に上回りました。[2]Siemens AG、「2024年度年次財務報告書」、siemens.com ベルリンが一時的な産業用電力補助金を導入したものの、この救済措置は24時間365日稼働のクリーンルーム操業における根本的なコスト格差を相殺するには至っていません。ファブは再生可能エネルギーの電力購入契約とエネルギー回収システムを採用していますが、高炭素価格環境は依然としてウェーハ価格と利益率の回復力に圧力をかけています。高い公共料金は設備ツールの移動を遅らせ、特に規模の経済が重要なロジックプロセスにおいて将来の300 mm投資を抑制する可能性があります。

先端ノードに向けた熟練労働者不足

ドイツは、団塊世代の退職加速とSTEM入学者数の低迷により、専門エンジニアの構造的不足に直面しています。ザクセン州政府、産業会議所、および主要ファブは2024年にデュアル教育経路の拡大と中堅技術者の再訓練に向けた協力協定に署名しましたが、習熟までの期間は依然として数年に及びます。プロセスインテグレーションおよびリソグラフィーの専門家の不足が、高度なFinFETラインの立ち上げを複雑にし、ツール設置から歩留まり最適化まで数四半期の遅れを生じさせています。持続的な労働力不足は、多大な資本支出にもかかわらず、ドイツ半導体市場が次世代ノードを内製化する能力を低下させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路がイノベーションを牽引

集積回路は2024年のドイツ半導体市場規模において146億米ドル、すなわち86.2%を占め、2030年にかけて6.1% CAGRが見込まれる他のカテゴリーを上回りました。自動車用マイクロコントローラーにおけるInfineonのグローバルシェア29%がセグメントのプレミアムミックスを支え、ESMCのファウンドリー参入がロジック集約型ICに向けた地域FinFETサプライを解放します。

電力ディスクリートSiCおよびGaNの出荷量は少ないものの、ダイあたりの収益性が高く、ハンブルクおよびクリムにおける堅調なファブ拡張を説明しています。センサーおよびMEMSラインはインダストリー4.0の波に乗り、予知保全モジュールにおけるコンテンツ獲得を進めています。AMS OSRAMが主導するオプトエレクトロニクスは、ドイツのLEDおよびLiDARの実績を活かし、自動車ヘッドライトと産業用マシンビジョン市場の両方にサービスを提供しています。全体として、成熟ノードの専門化と厳格な自動車認定要件が、ドイツ半導体市場をコモディティ化圧力から守っています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

ビジネスモデル別:設計の卓越性が優位

設計・ファブレスベンダーは2024年のドイツ半導体市場の67.8%を保有し、自動車および産業顧客向けにカスタマイズされたIP豊富なポートフォリオに支えられています。OEMとの近接性がフィードバックループを短縮し、特定用途向けICの迅速なテープアウトを可能にしています。

InfineonやBoschのような垂直統合型デバイスメーカー(IDM)は、安全性が重要な車両機能に対するサプライセキュリティを保証するために垂直統合を活用しています。設計ハウスがピーク需要に対してファウンドリーパートナーを活用するハイブリッドモデルが、資本集約度の上昇とともに普及しています。この構造は、ファブレスの独創性とIDMの規模が共存する協調的エコシステムを育み、欧州の半導体大国としてのドイツの地位を共同で強化しています。

エンドユーザー産業別:AIが従来のパターンを変革

通信アプリケーションが2024年収益の66.1%を提供し、産業用フィールドバスおよび自動車ネットワーキングチップにおける根強い強みを反映しています。しかし、AI中心のユースケース、特に先進運転支援システム(ADAS)向けのエッジ推論は、2030年にかけてセグメント最高の9.5% CAGRを記録しており、AIチップに割り当てられるドイツ半導体市場規模を押し上げています。

自動車の電動化により、1台あたりのシリコンコンテンツは2020年代の内燃機関車の250米ドルから2025年代のバッテリー電気自動車の約2,000米ドルに増加しています。産業自動化がエッジビジョンプロセッサーおよびスマートセンサーASICに対する段階的な需要を積み上げています。コンピューティングおよびデータセンターへのエクスポージャーは依然として限定的であり、地域ベンダーをハイパースケールの価格圧力から保護しながら、高信頼性ニッチへの集中を可能にしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

ドイツは2024年にEUチップ輸出総額の約3分の1を占め、中国および韓国との貿易黒字を維持しながら、台湾および日本との間では赤字となっています。ザクセン州のシリコン・ザクセンハブが生産をリードし、GlobalFoundries、Infineon、および建設中のESMC FinFETファブを擁しています。この連携はドレスデンの欧州最先端ロジッククラスターとしての地位を固め、立ち上げ時に2,000件の直接雇用を生み出します。

バイエルン州はミュンヘンのInfineon本社とレーゲンスブルクのウェーハファブを中心とした電力半導体の深みで続いています。ザールラント州はWolfspeedのSiCプロジェクトを通じて勢いを得る予定でしたが、2025年初頭のZFの撤退によりその見通しが不透明になっています。[3]「ZFがWolfspeedのドイツSiCファブプロジェクトから撤退か」、semiconductor-today.com ハンブルクはNexperiaの大量生産ダイオードラインを通じてディスクリートデバイスの専門化を維持し、年間約1,000億個を生産しています。

連邦インセンティブが地域全体に投資を分散させ、ドイツの分散型産業構造と整合しています。Intelの延期されたマクデブルク複合施設は、補助金の分割払いの解決を待ちながら、ザクセン=アンハルト州の将来的な上昇余地を象徴しています。全体として、地理的多様化が地域のサプライチェーンリスクを軽減する一方、希少なプロセスエンジニアをめぐる競争を激化させており、先に強調した熟練労働者の制約を浮き彫りにしています。

競争環境

ドイツ半導体市場は中程度の集中度を示しており、上位5社が国内収益の70%弱を支配し、自動車用MCUおよびパワーデバイスにおけるInfineonのリーダーシップが基盤となっています。Infineonは2025年4月にMarvellの自動車用イーサネット部門を25億米ドルで買収することでポートフォリオを強化し、ソフトウェア定義車両に不可欠な低遅延ネットワーキングとコンピュートドメインを統合しました。[4]「InfineonがMarvellの自動車用イーサネット事業の買収によりナンバーワンの地位をさらに強化」、infineon.com

Boschは垂直統合を活用して、Tier 1自動車顧客にセンサー、ASIC、および完全なパワーエレクトロニクスモジュールを供給し、システム知識を粘着性の高い設計採用に転換しています。X-FABのニッチなファウンドリーサービスは、混合信号およびMEMSウェーハにとって引き続き重要であり、センサーリッチなEVプラットフォームへの広範な転換から恩恵を受けています。

新興の挑戦者としては、2027年までにグラフェンベースのフォトニックICを商業化するために2億7,300万米ドルを調達したBlack Semiconductorが挙げられます。ESMCの合弁事業は従来のファブレス・ファウンドリーの区分を複雑にし、台湾ファブに依存していた欧州の設計者に国内FinFET生産能力を提供しています。戦略的な武器は、SiC・GaNプロセスのノウハウ、自動車機能安全認証、および自国製造フットプリントに集中しており、これらはすべて世界的な景気循環の引き締まりにおいて利益率の回復力を維持するための決定的な要因です。

ドイツ半導体産業のリーダー企業

Infineon Technologies AG

Robert Bosch GmbH(半導体部門)

GlobalFoundries Dresden

X-FAB Silicon Foundries SE

Elmos Semiconductor SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Infineonは、2026年の生産開始を予定しているドレスデンのスマートパワーファブに対するドイツ政府の最終資金(50億ユーロ、53億5,000万米ドル)を確保しました。

- 2025年4月:Infineonは、車内ネットワーキング能力を強化するため、Marvell Technologyの自動車用イーサネット事業を25億米ドルで買収することに合意しました。

- 2025年2月:Infineonは、再生可能エネルギーおよびEVトラクションインバーター向けに、オーストリアのフィラッハで製造された初の200 mm炭化ケイ素製品を発売しました。

- 2025年2月:SkyWater TechnologyはInfineonのオースティン200 mmファブを買収し、米国の雇用を約1,000件増加させ、基盤チップの生産能力を拡大します。

ドイツ半導体市場レポートの調査範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は非該当) | 3 nm未満 | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm超 | |||

| IDM |

| 設計・ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング・データストレージ |

| データセンター |

| AI |

| 政府(航空宇宙・防衛) |

| デバイスタイプ別(デバイスタイプの出荷量は補完的) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は非該当) | 3 nm未満 | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm超 | ||||

| ビジネスモデル別 | IDM | |||

| 設計・ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング・データストレージ | ||||

| データセンター | ||||

| AI | ||||

| 政府(航空宇宙・防衛) | ||||

レポートで回答される主要な質問

2025年のドイツ半導体市場の規模はどのくらいですか?

ドイツ半導体市場規模は2025年に160億8,700万米ドルです。

2030年にかけてドイツ半導体収益に期待されるCAGRはどのくらいですか?

収益は2025年から2030年にかけて5.60% CAGRで増加すると予測されています。

ドイツのチップ販売をリードするデバイスカテゴリーはどれですか?

集積回路が2024年収益の86.2%を占めています。

チップ製造においてドレスデンが重要な理由は何ですか?

ドレスデンのシリコン・ザクセンクラスターは欧州チップの3分の1を生産し、新たなFinFET生産能力を擁しています。

ドイツは熟練労働者不足にどのように対処していますか?

ザクセン州における産業・政府のパートナーシップが、ファブエンジニア向けのデュアル教育と再訓練プログラムを拡大しています。

最終更新日: