メキシコ半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

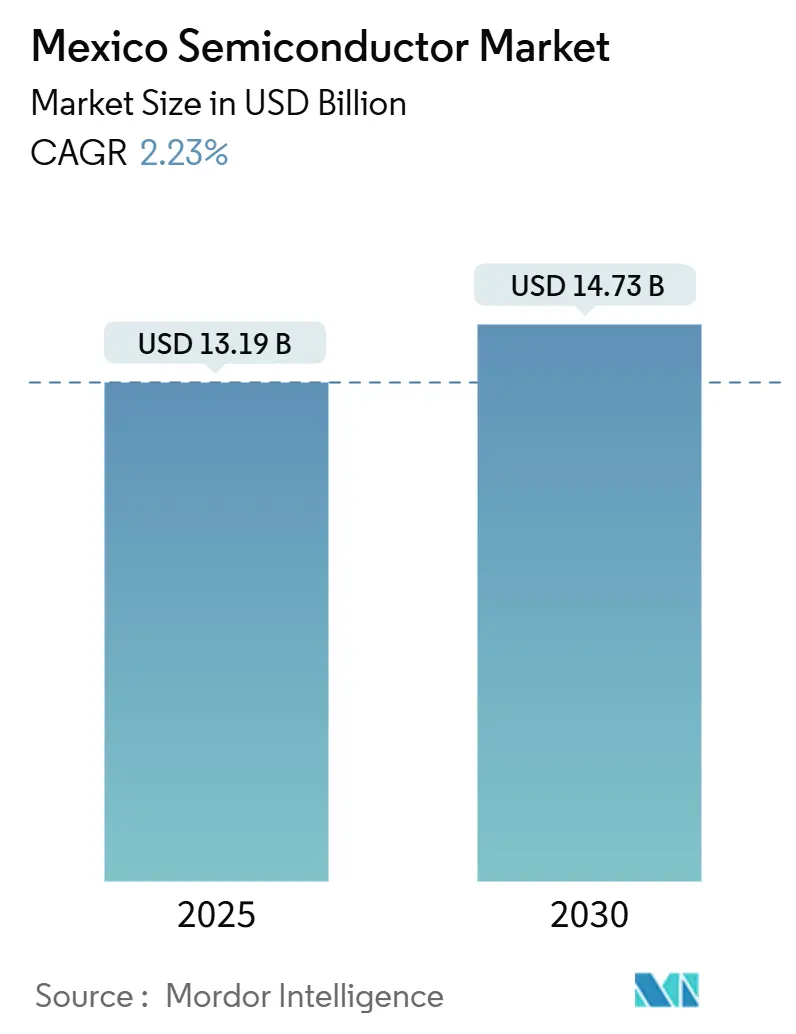

| 市場規模 (2025) | 13.19 十億米ドル |

| 市場規模 (2030) | 14.73 十億米ドル |

| 成長率 (2025 - 2030) | 2.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ半導体市場分析

メキシコ半導体市場規模は2025年に137億1,900万米ドルに達し、2030年までに147億3,000万米ドルに達すると予測されており、CAGRは2.23%を反映しています。この安定した成長は、メキシコがコスト重視の組立からデザイン中心の能力へと転換していることに起因しており、2025年2月のクツァリ国立半導体デザインセンターの開設がその象徴です。フォックスコンがグアダラハラでNvidia GB200スーパーチップを製造するために9億米ドルを投じることを表明したことで、メキシコ半導体市場は北米のAIハードウェア生産の架け橋として位置づけられています。USMCAおよびCHIPS強化法に基づくニアショアリング優遇措置、急増する電気自動車生産、加速する5Gの展開が国内需要を押し上げる一方、慢性的な水不足と電力網の制約が成長の上限を抑制しています。市場の分散した競争環境は、自動車および産業用途に対応した成熟ノード生産においてホワイトスペースの機会を生み出しており、持続的な拡大は従来の税制優遇ではなく、官民連携によるインフラ投資の協調にかかっています。

レポートの主要ポイント

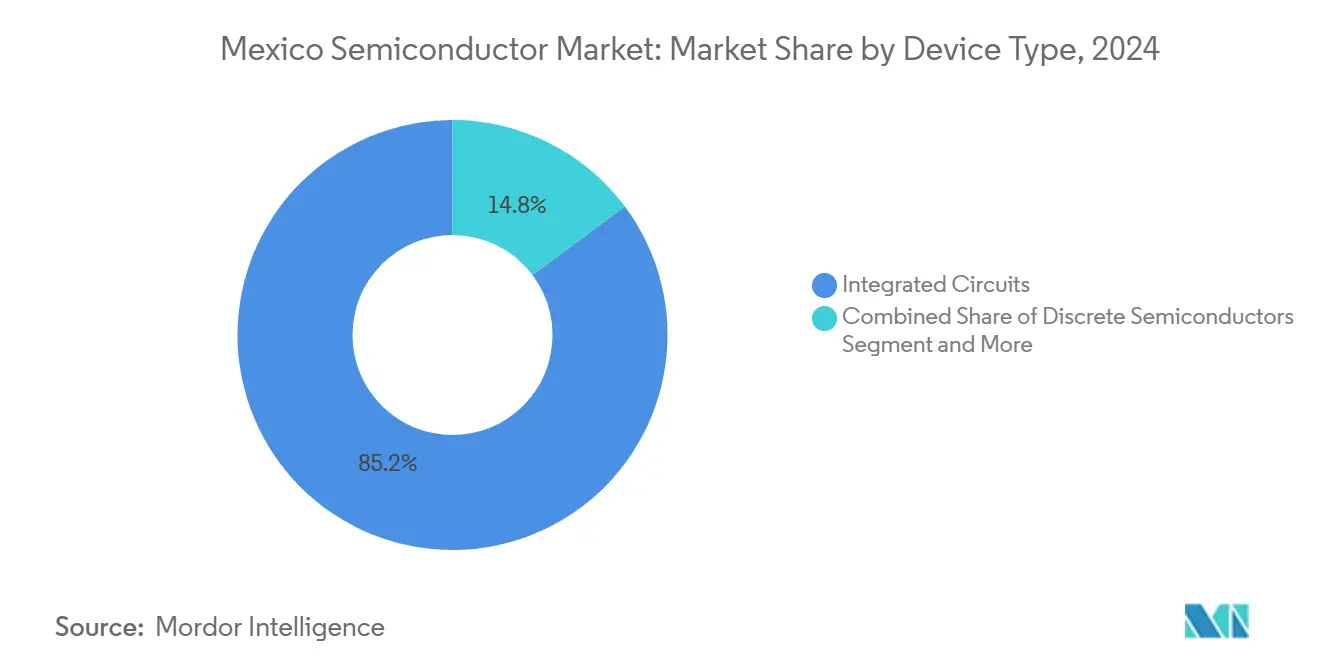

- デバイスタイプ別では、集積回路が2024年のメキシコ半導体市場において売上高シェア85.22%でトップとなり、センサーおよびMEMSは2030年までCAGR 3.8%で拡大すると予測されています。

- ビジネスモデル別では、IDMセグメントが2024年のメキシコ半導体市場シェアの58.3%を占め、デザイン/ファブレスベンダーは2030年までCAGR 3.1%で成長する見通しです。

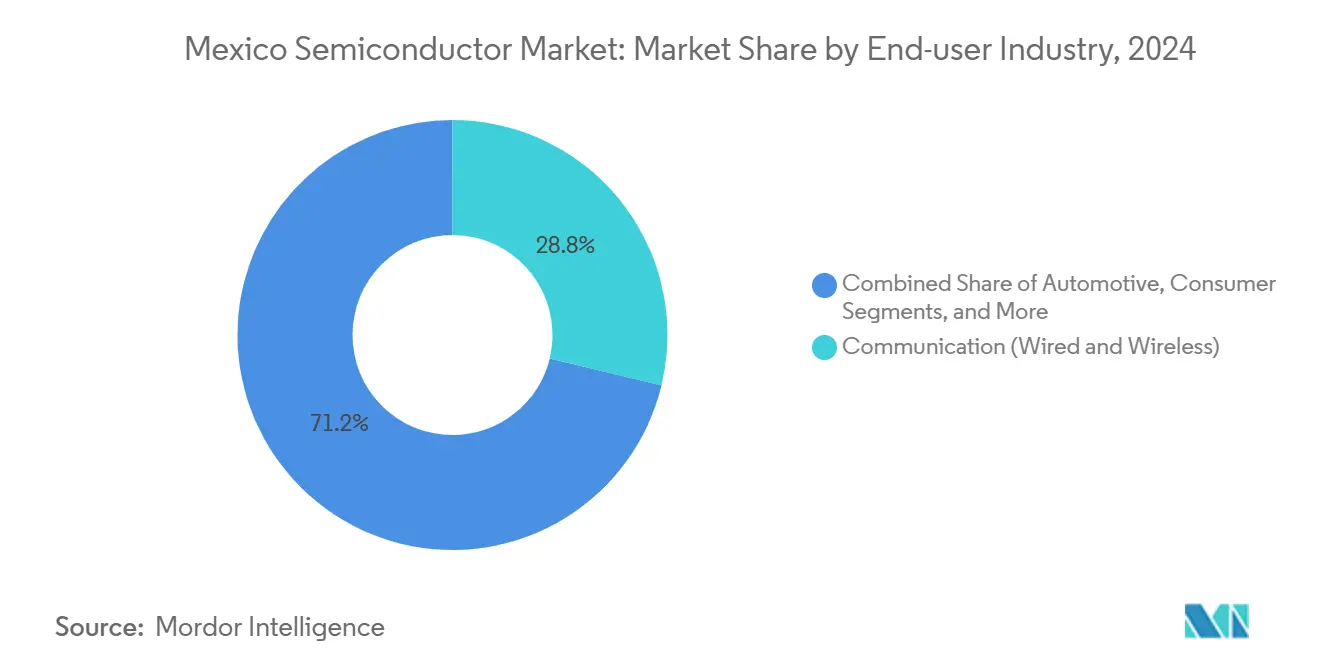

- エンドユーザー産業別では、通信用途が2024年のメキシコ半導体市場規模の28.77%を占め、人工知能需要は2030年までCAGR 4%で拡大しています。

メキシコ半導体市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| USMCAおよびCHIPS強化法に基づくニアショアリング優遇措置 | +0.8% | 北米(ハリスコ州、ソノラ州、バハカリフォルニア州) | 中期(2〜4年) |

| メキシコを拠点とする自動車サプライチェーンの電動化 | +0.6% | バヒオ、ヌエボレオン州、プエブラ州 | 長期(4年以上) |

| 5Gおよびファイバーバックホールの展開 | +0.4% | 主要都市圏 | 短期(2年以内) |

| 消費者向け電子機器の回復 | +0.3% | ティフアナ、グアダラハラ | 短期(2年以内) |

| クツァリデザインセンタープログラム | +0.2% | プエブラ州、ハリスコ州、ソノラ州 | 長期(4年以上) |

| ハリスコ州・ソノラ州の重要鉱物クラスター | +0.1% | ハリスコ州およびソノラ州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

USMCAおよびCHIPS強化法に基づくニアショアリング優遇措置

USMCAの無関税規定とCHIPS強化法のサプライチェーン要件により、企業はウェーハレベルの投入物を関税摩擦なしに国境を越えて移動させることができ、メキシコ半導体市場のリードタイムとコストを削減しています。[1]Baker McKenzie、「メキシコ:2025年の外国貿易一般規則」、bakermckenzie.com プランメキシコは現地調達比率を15%引き上げることを目標とし、北米半導体会議は三国間の強靭性を優先し、企業がハリスコ州にバックエンド組立を再集約しながら先端リソグラフィを米国のファブに振り向けることを促しています。この政策の組み合わせは中期的な拡大を促進する一方、2026年のUSMCA見直しに伴う不確実性が複数年にわたる設備投資の意思決定を抑制する可能性があります。

メキシコを拠点とする自動車サプライチェーンの電動化

電気自動車の生産台数は2020年の6,717台から2023年には109,695台に急増し、自動車メーカーは2024年に161,000台を見込んでおり、1台あたりのシリコン搭載量が増加しています。BMWがサンルイスポトシ州に8億米ドルのバッテリーパック工場を建設することは、パワーマネジメントICへの需要の高まりを示しており、ソノラ州のリチウム埋蔵量は現地調達の優位性を加えています。長い開発サイクルにより、半導体の受注はモデルイヤーの立ち上げに連動し、メキシコ半導体市場に安定した長期的な需要量を確保しています。

RFおよびパワーデバイス需要を押し上げる5Gおよびファイバーバックホールの展開

テルセルの5Gサービスは現在125都市・1,000万人以上の加入者をカバーしており、IFT-12スペクトラムオークションでは2,223ブロックが放出されてカバレッジが拡大しています。CEMEXのテストベッドにおける企業向け5Gパイロットは、エッジAIアクセラレーターおよび電力効率の高いRFコンポーネントに対する産業用IoT需要を示しています。人口カバレッジが31.5%にとどまっていることから長い成長余地があり、短期的にはデバイス需要を持続させ、カバレッジが拡大するにつれて製造拠点における自動化主導の受注を開拓します。

2024年の低迷後の消費者向け電子機器の回復

メキシコは2023年に1,030億米ドルの電子機器を米国に輸出し、2023年9月までの電子機器組立への外国直接投資2億600万米ドルがバハカリフォルニア州での生産能力増強の基盤を整えました。Z世代の高スペックデバイスへの嗜好が1台あたりのシリコン搭載量を引き上げる一方、プログラマ・ミ・コンプ・エムエックスのノートパソコン普及施策が基礎需要を支えています。関税リスクにより半導体の投入コストが20%上昇する可能性があり、メキシコ半導体市場の短期的な収益に変動をもたらす可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 10nm未満プロセスエンジニアリングにおける慢性的な人材不足 | –0.7% | 全国(先端拠点) | 長期(4年以上) |

| 電力網の不安定性と水不足 | –0.5% | ケレタロ州、ハリスコ州およびソノラ州の一部 | 中期(2〜4年) |

| カルテル関連の物流セキュリティ割増料金の上昇 | –0.3% | 国境越え輸送ルート | 短期(2年以内) |

| 特許付与の長いリードタイム | –0.2% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

10nm未満プロセスエンジニアリングにおける慢性的な人材不足

メキシコは年間13万人のエンジニアを輩出していますが、先端リソグラフィの専門知識を持つ人材はごく一部にとどまっています。アリゾナ州立大学の二国間マイクロエレクトロニクスカリキュラムにはメキシコ人学生が10,000人登録していますが、極端紫外線プロセスに必要な実践的な習熟は依然として海外で培われています。[2]アリゾナ州立大学、「ASU・メキシコパートナーシップの機会が北米マイクロエレクトロニクス分野の人材を育成」、asu.edu このミスマッチにより、メキシコ半導体産業は成熟ノードのニッチ分野に限定され、最先端ファブの上昇余地が制限されています。

主要テクノロジーパーク周辺の電力網の不安定性と水不足

ケレタロ州は2030年までに2,300万立方メートルの水不足に直面すると予測されており、同州のシステムの76%が汚染問題を抱えています。半導体ファブは1日最大1,000万ガロンの水と途切れない電力を必要とし、現在のインフラでは投資家がコストのかかるオンサイト処理設備とバックアップ発電設備を自前で整備せざるを得ず、メキシコ半導体市場の総ランディングコストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路がバリューチェーンを支配

集積回路は2024年のメキシコ半導体市場規模の85.22%のシェアを占め、自動車、AIサーバー、5Gインフラの受注に支えられています。フォックスコンのスーパーチッププログラムは、コモディティ組立からデータセンターグレードのパッケージングへの転換を象徴しています。センサーおよびMEMSはCAGR 3.8%で成長をリードしており、電気自動車のバッテリー管理システムと産業用IoTの後付け改修が需要を牽引しています。ディスクリート半導体はEVドライブトレインのパワー変換に不可欠であり、オプトエレクトロニクスは自動車照明とファイバーバックホールにニッチな用途を見出しています。ハリスコ州の複数の工場では現在、ICとMEMSのラインを同一拠点に配置し、メキシコ半導体市場のサプライサイクルを短縮しています。

このセグメントの見通しは、EVの普及継続とAIクラウド需要に依存しています。水リサイクルのアップグレードが実現すれば、集積回路ファブは現在の成熟ノードを超えて規模を拡大できる可能性があります。逆に、電力網の信頼性が低下すれば、複雑なバックエンド受注が米国またはアジアの施設に移行し、国内工場は低マージンのSKUに追いやられる可能性があります。大学とIDMの共同研究開発への戦略的重点は、メキシコ半導体市場内のデバイスミックスの強靭性を将来にわたって確保することを目的としています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

ビジネスモデル別:IDMのリーダーシップがデザインハウスの台頭に直面

IDMは2024年のメキシコ半導体市場シェアの58.3%を占め、垂直統合によるコスト管理と米国ティア1顧客への近接性を活用しています。ファブレスハウスはCAGR 3.1%で成長し、クツァリが支援するASICインキュベーターによって加速されています。コントラクトファウンドリーの選択肢は依然としてオフショアにあるため、メキシコのファブレス企業はウェーハスタートのために長いサプライチェーンを乗り越えなければならず、サイクルタイムリスクが高まっています。それでも、グアダラハラの大学から生まれつつあるデザイン重視の人材プールは、ファブレスベンチャーが数十億ドルの設備投資なしにバリューカーブを上昇させる可能性を示しています。

中期的には、同一拠点のパッケージングサイトがダイからパッケージへの輸送を短縮し、ファブライトハイブリッドへの経済的優位性を傾ける可能性があります。多国籍企業はすでに自動車・医療用ASICのためのメキシコ中心のデザインチームを切り出しています。国家特許処理改革によってIPサイクルが短縮されれば、デザインハウスの浸透がIDMのシェアを侵食し、メキシコ半導体市場の競争の構図を塗り替える可能性があります。

エンドユーザー産業別:通信がリードしAIが加速

通信機器は2024年のメキシコ半導体市場規模の28.77%を占め、5G無線ユニットと光トランスポートの構築が需要を牽引しています。人工知能サーバーは、データセンター事業者が国内でGB200ベースのシステムを調達するにつれ、2030年までCAGR 4%で最も速い成長を示しています。自動車の電動化はパワーデバイスの安定した需要基盤を維持し、産業オートメーションのアップグレードがセンサーおよび制御ASICへの需要を牽引しています。

今後を見据えると、ハイパースケーラーがグアダラハラに追加のGPUクラスターを設置すれば、AIワークロードが10年末までに通信向けシリコン量を超える可能性があります。通信需要は安定を維持するものの、マージンの追い風は高層パッケージングスキルを必要とするAIアクセラレーターに有利に働きます。この転換は、メキシコ半導体市場全体のサプライヤー多様化戦略を支えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

ハリスコ州は半導体関連企業の約70%を集積し、2025年向けにシリコンバレー資本から8億9,000万米ドルの投資公約を取り付けています。グアダラハラの空港と密な大学ネットワークが人材供給と物流速度を支え、フォックスコンのスーパーチップ複合施設とASEテクノロジーの新パッケージングハブを支援しています。州の優遇措置とクラスターの集積が新規参入者のスケールアップまでの時間を短縮し、ハリスコ州はメキシコ半導体市場の明確な中核となっています。

ソノラ州はリチウム埋蔵量と再生可能エネルギーのロードマップを活用し、プランソノラの持続可能エネルギー推進のもとでパワーデバイスメーカーを誘致しています。[3]Codeso、「プランソノラ・デ・エネルヒアス・ソステニブレス・イ・ラ・プロスペリダード・コンパルティダ」、codeso.mx アリゾナ州のファブへの国境越えの近接性により、ウェーハスワップ協定が可能となり、ソノラ州は基板と完成ICの双方向の北米フローに組み込まれています。バハカリフォルニア州はティフアナとメヒカリにおけるニアショアPCBAの実績を活かし、米国のOEMがアジアからの受注を振り替えるにつれて電子機器生産が35%成長すると見込んでいます。

ヌエボレオン州、プエブラ州、ケレタロ州の新興拠点はプランメキシコの優遇措置を受けていますが、30億米ドルの国家水処理プログラムがファブグレードのインフラに向けられない限り、水不足と電力網の不安定性が規模拡大を妨げる可能性があります。[4]国際貿易局、「メキシコ – 環境技術」、trade.gov シウダードフアレスの60ヘクタールのサンヘロニモ拠点は国境隣接の不動産と税制優遇を提供していますが、物流に対するセキュリティ割増料金が輸送コストに8〜12%を加算し、工場マージンを圧迫しています。全体的な地理的分散はメキシコ半導体市場のリスクを緩和する一方、インフラ整備の同期実行の必要性を浮き彫りにしています。

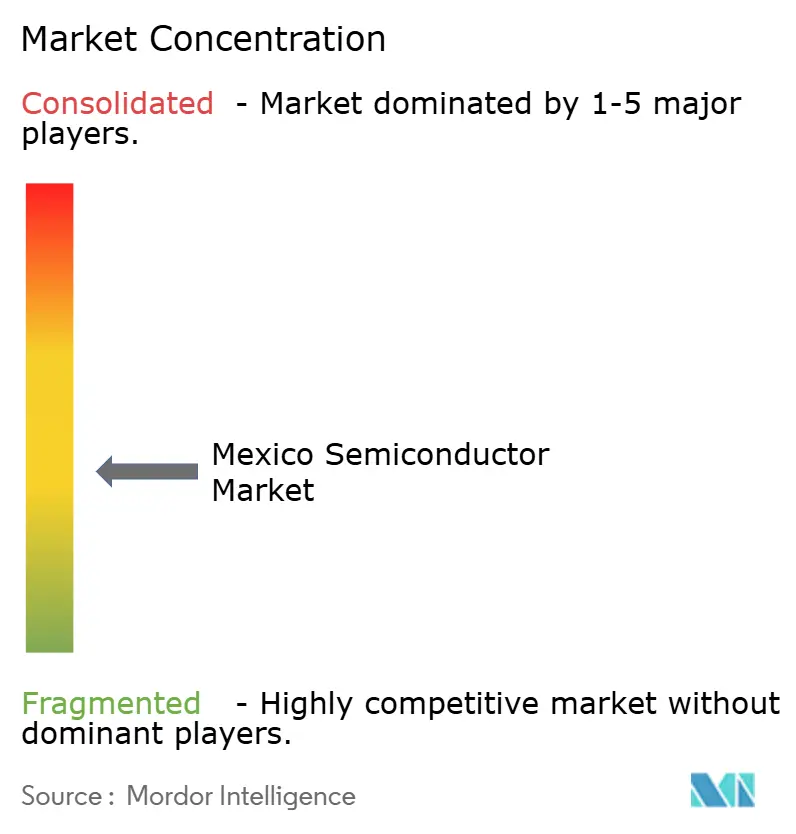

競争環境

メキシコの半導体分野は中程度に分散した状態が続いており、世界トップのサプライヤーはエンドツーエンドのファブではなく特化したセルを運営しており、地元参入者が狙える統合のギャップが残っています。インテル、インフィニオン、テキサス・インスツルメンツ、NXPは顧客との深い関係と専用テストラインによってシェアを守る一方、QSMセミコンダクターズの1,200万米ドルのウェーハ工場は成熟ノードの足がかりを求めるニッチな挑戦者の典型です。市場参入障壁(資本集約性、プロセスIP、人材不足)が競争の拡散を抑制し、競争の激しさを穏やかに保っています。

戦略的ポジショニングは専門化に傾いています。フォックスコンとNvidiaのアライアンスはAIサーバーの経済性を解放し、ASEテクノロジーのパッケージングへの賭けは米国データセンターへの納期リードタイムを短縮しています。65nm以上のノードにおける自動車・産業用チップにはホワイトスペースが残っており、現在はアジアのファブが支配しています。官民インフラ協調が成功すれば、そのギャップが防衛可能なメキシコの優位性に転換し、北米の強靭性におけるメキシコ半導体市場の役割を強化する可能性があります。

統合の議論は水平的なM&Aよりも垂直的な提携に集中しています。IDMは低コストのASIC人材を確保するために地元デザインハウスとのパートナーシップを模索し、鉱業・エネルギーコングロマリットはウェーハグレードの投入材ベンチャーを探っています。これらの共同取り組みが実現すれば、メキシコ半導体市場は10年末までに分散から中程度の集中へと移行する可能性があります。

メキシコ半導体産業のリーダー企業

Intel Technology de México, S. de R.L. de C.V.

Infineon Technologies de México, S.A. de C.V.

Texas Instruments de México, S. de R.L. de C.V.

ON Semiconductor México, S. de R.L. de C.V.

NXP Semiconductors México, S. de R.L. de C.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:シウダードフアレスがプランメキシコに半導体重点開発拠点として参加し、所得税率の引き下げと許認可の迅速化を提供。

- 2025年4月:フォックスコンがプロジェクト・スターゲート向けにGB200 NVL72データセンターサーバーの生産を発表し、NvidiaのメキシコにおけるNvidiaの売上を300%押し上げ。

- 2025年3月:Hon Haiがグアダラハラ近郊に9億米ドルのAIサーバー組立工場の計画を完了し、地元優遇措置に支援される。

- 2025年2月:メキシコがクツァリ国立半導体デザインセンターを開設し、年間240億米ドルのチップ輸入への依存を削減することを目指す。

- 2025年1月:クラウディア・シェインバウム大統領がプランメキシコを発表し、半導体を旗艦セクターとしてグローバルバリューチェーン全体で15%の現地調達比率向上を目指す。

- 2024年12月:シリコンバレーの投資家が2025年のハリスコ州プロジェクトに8億9,000万米ドルを誓約。

メキシコ半導体市場レポートの調査範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | ICタイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| IDM |

| デザイン/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| 人工知能 |

| 政府(航空宇宙および防衛) |

| その他のエンドユーザー産業 |

| デバイスタイプ別(デバイスタイプの出荷量は補完情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | ICタイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | IDM | |||

| デザイン/ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| 人工知能 | ||||

| 政府(航空宇宙および防衛) | ||||

| その他のエンドユーザー産業 | ||||

レポートで回答される主要な質問

2025年のメキシコ半導体市場の規模はどのくらいですか?

137億1,900万米ドルに達しており、2030年までに147億3,000万米ドルへの上昇が見込まれています。

メキシコでチップ収益を支配するデバイスカテゴリーはどれですか?

集積回路が2024年の金額の85.22%を生み出しており、センサー、ディスクリート、オプトエレクトロニクスのラインを大きく上回っています。

メキシコの半導体施設の多くはどこに立地していますか?

企業の約70%がハリスコ州のグアダラハラ周辺に集積しており、ソノラ州とバハカリフォルニア州がサテライト拠点として支えています。

最も成長が速いエンドユーザーセグメントはどれですか?

人工知能サーバーがフォックスコンのNvidiaプロジェクトに牽引され、2030年までCAGR 4%の予測でリードしています。

インフラの問題はチップ投資家にどのような影響を与えますか?

水不足と電力網の不安定性により、自立型ユーティリティへの資本支出が増加し、コスト優位性が削られています。

ニアショアリングを支援する政策優遇措置はどのようなものですか?

USMCAの無関税規定とCHIPS強化法のサプライチェーンクレジットが関税摩擦を低減し、北米統合を促進しています。

最終更新日: