南アフリカ半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

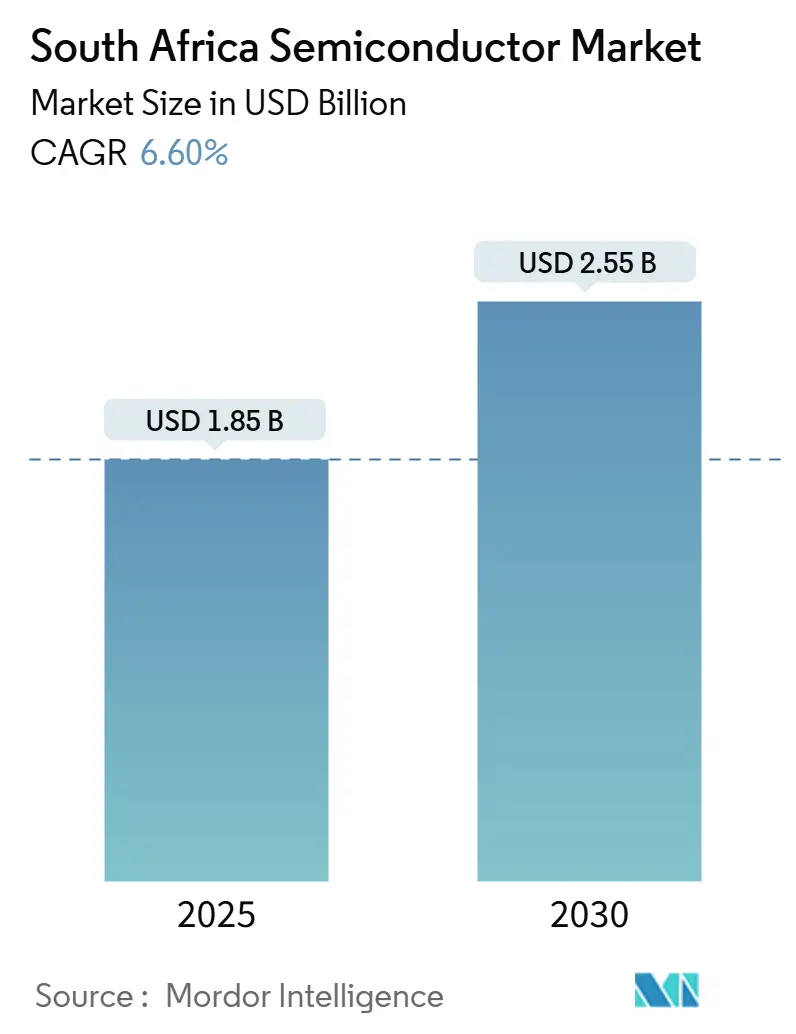

| 市場規模 (2025) | 1.85 十億米ドル |

| 市場規模 (2030) | 2.55 十億米ドル |

| 成長率 (2025 - 2030) | 6.60% CAGR |

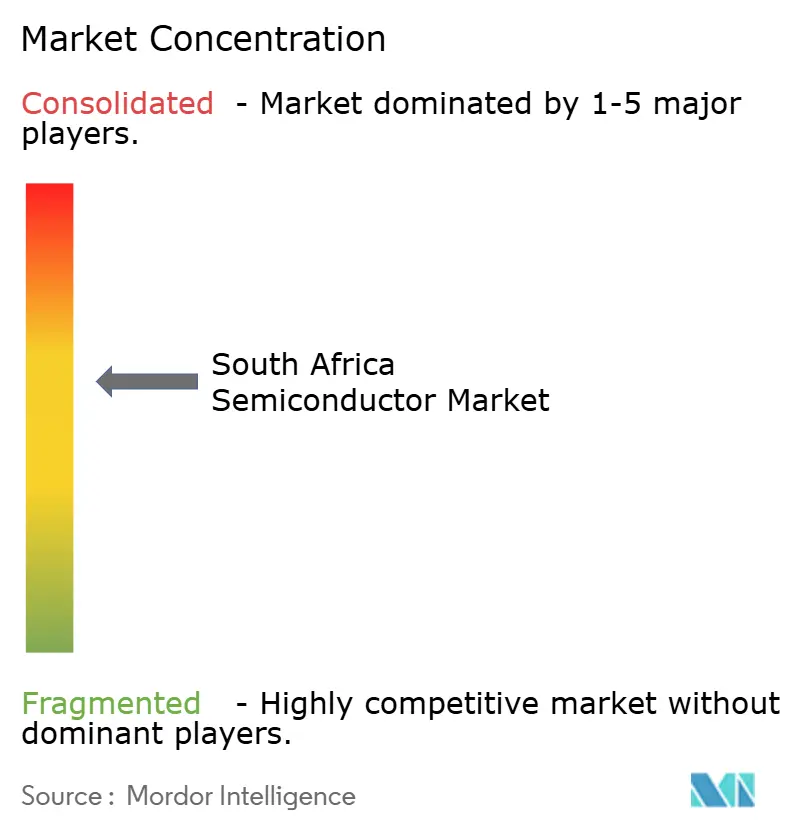

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ半導体市場分析

南アフリカ半導体市場規模は2025年に18億5,000万米ドルであり、2030年までに25億5,000万米ドルに達すると予測され、同期間のCAGRは6.60%を反映しています。経済再建・復興計画および国家AI計画草案を含む強固な政策支援により、同国は5G、自動車電動化、再生可能エネルギーマイクログリッド向けの先進チップを必要とするアフリカ大陸のテクノロジーハブとして位置づけられています。継続的な計画停電とランドの変動が短期的な勢いを抑制しているものの、地域コンテンツ規制、プレトリアにおけるシリコン28濃縮、およびARMの(E³)NGAGEラボなどのスキル育成イニシアチブが国内付加価値を強化しています。多国籍IDMが地域拠点を拡大する一方、新興ファブレスプレーヤーがグローバルファウンドリーを活用しており、南アフリカ半導体市場は機会に富みながらもサプライチェーンショックに構造的にさらされた状態が続いています。通貨安が輸入コストを押し上げ、2024年にはノートパソコン価格が15%上昇しましたが、持続的なコンシューマーエレクトロニクス需要とAIベンチャー資金がアフォーダビリティの逆風を相殺しています。

レポートの主要ポイント

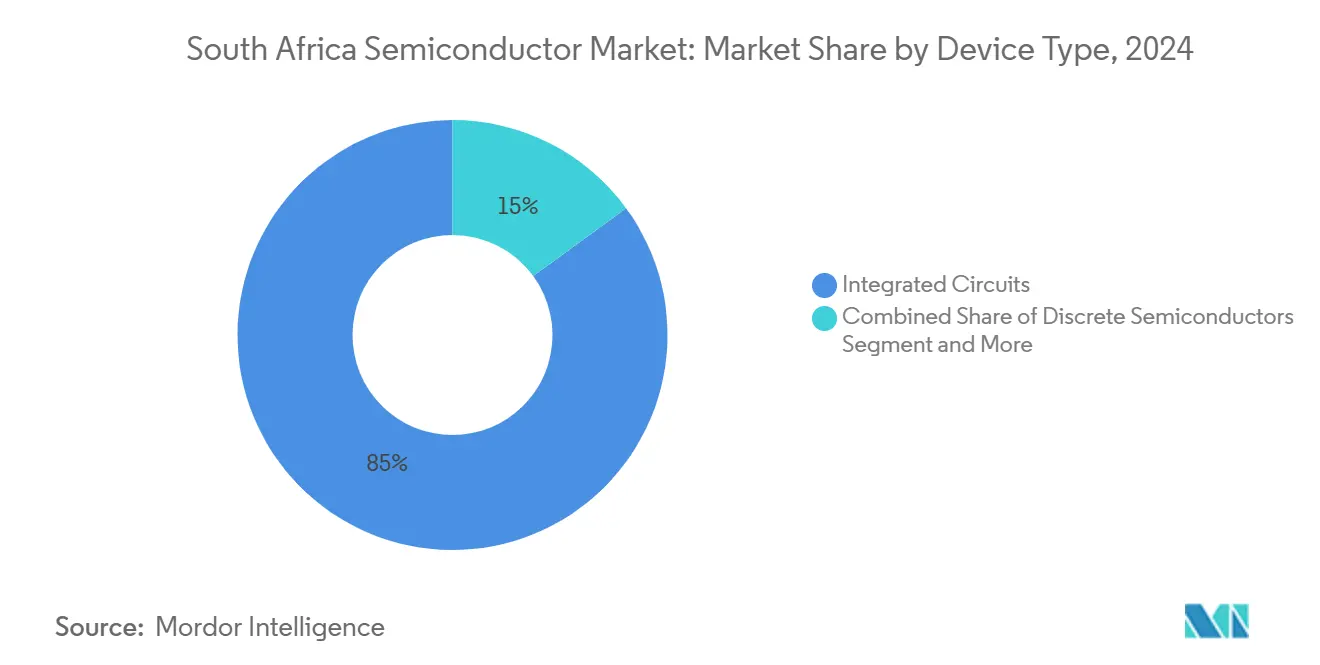

- デバイスタイプ別では、集積回路が2024年の南アフリカ半導体市場規模において85.04%のシェアを占めてリードし、センサーおよびMEMSが2030年までのCAGR 8.1%で最速の成長を記録しました。

- ビジネスモデル別では、IDMセグメントが2024年の南アフリカ半導体市場シェアの75.3%を獲得しましたが、デザイン・ファブレスベンダーは2030年までにCAGR 7.5%で拡大すると予測されています。

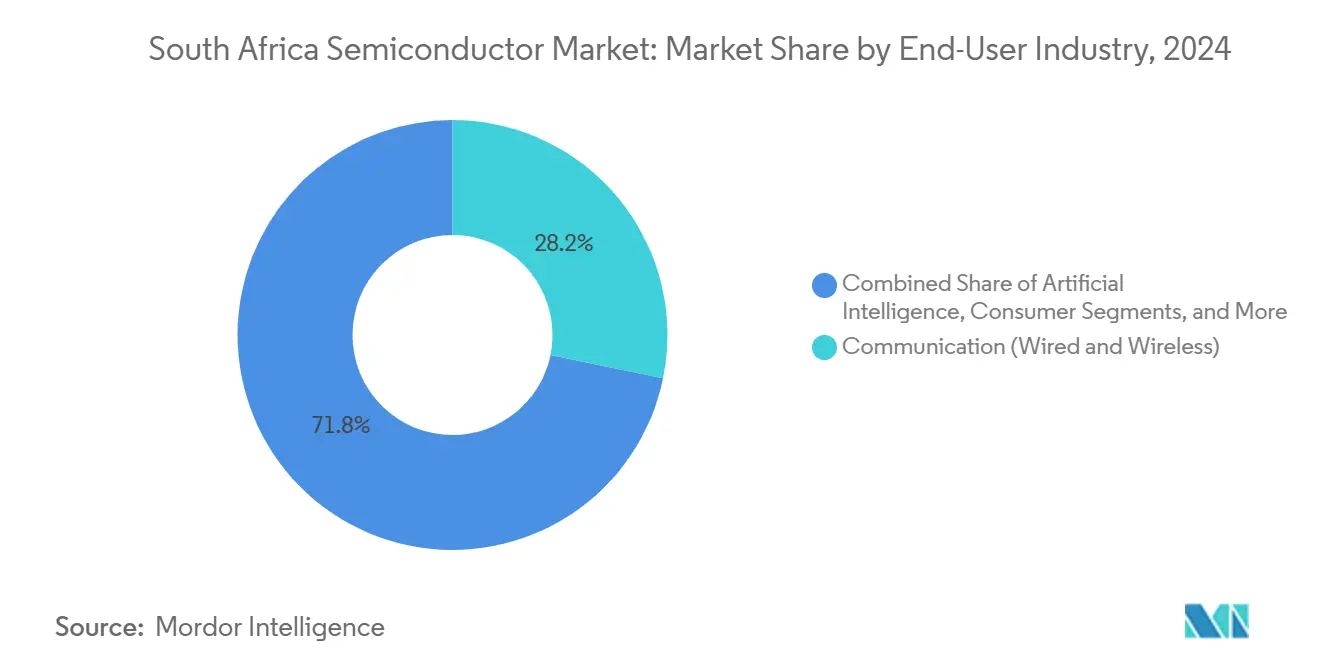

- エンドユーザー産業別では、通信が2024年の南アフリカ半導体市場規模の28.22%を占め、人工知能アプリケーションが2030年までのCAGR 8%で進展しています。

南アフリカ半導体市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SAAM 2035のもとでの自動車エレクトロニクスの急増 | +1.8% | 全国規模、ハウテン州および東ケープ州の自動車ハブに集中 | 中期(2〜4年) |

| 5Gネットワークの高密度化とデバイスアップグレードサイクル | +1.2% | 全国規模、都市部および鉱業地域を優先 | 短期(2年以内) |

| コンシューマーエレクトロニクス普及の拡大 | +0.9% | 全国規模、大都市圏での採用率が高い | 中期(2〜4年) |

| AI中心チップを触媒とする国家AI戦略 | +1.1% | 全国規模、ケープタウンおよびヨハネスブルグの研究クラスターに集中 | 長期(4年以上) |

| 公共調達における地域コンテンツ規制 | +0.7% | 全国規模、政府および国有企業の調達に影響 | 短期(2年以内) |

| 電力デバイスを後押しする再生可能エネルギーマイクログリッド | +0.8% | 全国規模、農村電化および鉱業操業に注力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SAAM 2035のもとでの自動車エレクトロニクスの急増

南アフリカ自動車マスタープランは年間140万台の車両生産を目標とし、電動化に不可欠な電力管理IC、センサーアレイ、マイクロコントローラーへの需要を喚起しています。2025年7月の新車販売台数は前年同月比15.6%増加し、マヒンドラが産業開発公社と新エネルギー車工場建設に関する覚書を締結したことは、より広範な完成車メーカー(OEM)のコミットメントを反映しています。[1]naamsa、「2025年7月新車販売メディアリリース」、naamsa.net金利引き下げが自動車の購入しやすさを高め、車両1台あたりのエレクトロニクス搭載率を増幅させ、南アフリカ半導体市場の成長を持続させています。

5Gネットワークの高密度化とデバイスアップグレードサイクル

2027年12月までの2G・3G停波により周波数帯域が解放され、IoTおよび産業オートメーション全体でデバイスの更新が促進されます。国家データ・クラウド政策はクラウド対応を重視し、NB-IoTチップセットおよび電力効率の高いベースバンドプロセッサへの大量注文を牽引しています。MTNなどの通信事業者が移行スケジュールを加速させ、南アフリカ半導体市場に組み込まれた半導体サプライヤーへの短期収益を集中させています。

コンシューマーエレクトロニクス普及の拡大

中間層の拡大により、ランド安によって平均PC価格が15%上昇する中でも、スマートフォン、ノートパソコン、スマートテレビへの需要が高まっています。サムスンのZAR 2億8,000万のエクイティ・エクイバレント投資プログラムは、デュベ・トレードポートでの地域組立およびSME研修に資金を提供し、南アフリカ半導体市場に販売される最終製品に使用されるメモリ、ディスプレイドライバIC、電力デバイスへの下流需要を創出しています。

AI中心チップを触媒とする国家AI戦略

国家AI計画草案は2030年までに100〜300社のスタートアップと5,000人の熟練専門家を目標とし、GPU、AIアクセラレーター、特殊メモリソリューションへの資本を誘導しています。ウィッツ大学の量子コンピューティングイニシアチブに割り当てられたR5,400万は、プレトリアのシリコン28工場からの極低温制御ICおよび同位体濃縮シリコンへのチップ需要をさらに多様化させ、南アフリカ半導体市場の長期的な見通しを支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域製造能力の限界 | -1.4% | 全国規模、すべての半導体カテゴリーに影響 | 長期(4年以上) |

| 電力供給の不安定性(計画停電) | -2.1% | 全国規模、製造地域への深刻な影響 | 短期(2年以内) |

| マイクロエレクトロニクス人材不足 | -0.8% | 全国規模、技術ハブに集中 | 中期(2〜4年) |

| 設備投資と価格設定に影響するランドの変動 | -1.2% | 全国規模、輸入依存セクターに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地域製造能力の限界

国内チップ生産は依然として微小であり、2025年3月にはSADC近隣諸国への輸出が44.1%急増したにもかかわらず、輸入が輸出を1億8,900万米ドル上回りました。[2]経済複雑性観測所、「半導体デバイス貿易」、oec.worldCSIRの研究施設には商業規模のツールが不足しており、台湾の潜在的な輸出規制がサプライチェーンリスクを高めています。資本集約型ファブは近期的な視野を超えたままであり、南アフリカ半導体市場における垂直統合を制約しています。

電力供給の不安定性(計画停電)

断続的な停電は2023年に経済に130億米ドルのコストをもたらし、GDP成長率を0.3%に抑制しました。製造ダウンタイム、ディーゼルバックアップコスト、品質問題が電子機器組立業者およびデータセンター事業者の利益率を侵食し、南アフリカ半導体市場における短期的な能力拡大を抑制する一方、電力効率の高いチップおよびオンサイトマイクログリッドへの関心を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が市場リーダーシップを牽引

集積回路は2024年の金額ベースで85.04%を占め、南アフリカ半導体市場における存在感を確固たるものにしました。アナログおよびマイクロコントローラーファミリーは自動車電動化と産業オートメーションの恩恵を受け、ロジックおよびメモリは増大するクラウドワークロードに対応しています。センサーおよびMEMSは売上高の4.6%に過ぎませんが、ADAS採用によりCAGR 8.1%を記録しています。ディスクリート電力デバイスは再生可能エネルギーマイクログリッドを支援しており、CSIRはこれをアフリカで最も経済的なエネルギー経路として強調しています。

28 nmを超える成熟ノードが自動車の信頼性基準を満たす一方、新興AIワークロードは主にアジアのファウンドリーから調達される10 nm未満のロジックへの限定的な需要を刺激しています。地域のシリコン28濃縮はニッチな材料投入を提供しており、上流の特殊材料が2030年に向けた南アフリカ半導体市場規模の軌跡に統合される方法を例示しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

ビジネスモデル別:IDMの優位性がファブレスの挑戦に直面

IDMは2024年に売上高の75.3%を保持しており、これはグローバル大手の地域子会社が供給の継続性、技術サポート、アフターセールスサービスを確保しているためです。デュベ・トレードポートにおけるサムスンの拡張はこの垂直統合型プレゼンスを典型的に示しています。

ファブレスベンダーはCAGR 7.5%で成長しており、ARMの(E³)NGAGEラボと地域コンテンツ調達規制を活用しています。South African Micro-Electronic SystemsとAzoteqはスマート照明および医療センサー向けのミックスドシグナルASICを出荷しており、海外製造と組み合わせたアジャイルな設計が南アフリカ半導体市場内の高マージンニッチを開拓できることを証明しています。

エンドユーザー産業別:通信がリードしAIが加速

通信アプリケーションは5Gの展開と義務付けられた2G・3G停波により、2024年の支出の28.22%を占めました。レガシーデバイスの更新が大量のモデムおよびRFフロントエンドの販売を牽引しています。

人工知能は政府のZAR 700億の投資目標および南アフリカAIインスティテュートなどのイニシアチブに後押しされ、CAGR 8%で最速成長のバーティカルとして続いています。データセンターの近代化、自動車ADAS、フィンテック分析が多様なチップ需要を確保し、南アフリカ半導体市場シェアの景観における深みを維持しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

地理的分析

ハウテン州はプレトリアのCSIRナノテクノロジーセンターとヨハネスブルグの主要企業本社を擁し、南アフリカ半導体市場の中核を担っています。大学および研究クラスターへの近接性がエンジニアリング人材のパイプラインを育成しています。西ケープ州ケープタウンは活発なスタートアップとデザインハウスを擁し、輸出パッケージングおよびテストのための港湾の物流接続性を活用しています。

キング・シャカ空港に隣接するクワズール・ナタール州のデュベ・トレードポートはサムスンの拡張された組立ラインを収容しており、経済特区が電子機器の付加価値をいかに加速させるかを示しています。ポートエリザベス周辺の東ケープ州の自動車回廊はSAAM 2035の目標から恩恵を受け、電力デバイスおよびインフォテインメントICへの地域需要を創出しています。

AfCFTAのもとでの国境を越えた貿易が輸出成長を促進しており、ジンバブエ、ザンビア、モザンビークへの半導体出荷は2025年3月にそれぞれ260%、220%、244%増加しました。[3]経済複雑性観測所、「半導体デバイス貿易」、oec.world持続的な計画停電と通貨変動というマクロリスクにもかかわらず、設計、組立、特殊材料サイトの地理的分散が南アフリカ半導体市場規模の広範な見通しにおけるレジリエンスを維持しています。

競争環境

南アフリカ半導体市場は中程度の集中度を示しています。インフィニオン、STマイクロエレクトロニクス、NXP、ONセミコンダクター、テキサス・インスツルメンツなどのグローバルIDMが自動車および産業ポートフォリオを通じて大部分の売上高を保持しています。サムスンのテスラとの165億米ドルの2 nmファウンドリー契約は、地域の供給信頼性に転換されるスケールメリットを例示しています。[4]コリア・ジュンアン・デイリー、「サムスンファウンドリーが165億米ドルのテスラ受注を獲得」、koreajoongangdaily.joins.com

ファブレスの挑戦者であるSouth African Micro-Electronic SystemsとAzoteqは、静電容量センシング、エネルギーハーベスティングASIC、Bluetoothアクセサリーをターゲットにしています。Etion Createの高性能コンピューティングボードは国際的な再生可能エネルギー契約を獲得し、グローバルな競争力を証明しています。

戦略的な動きとしては、STマイクロがNXPからセンサー事業を9億5,000万米ドルで買収して自動車カバレッジを深化させたこと、およびインフィニオンのマレーシアSiCメガファブが南アフリカに出荷される電力デバイスのグローバルな供給逼迫を緩和していることが挙げられます。地域コンテンツ調達規制(80/20および90/10優遇制度)は変革されたサプライヤーへの参入機会を提供し、バランスの取れた競争環境を育成しています。

南アフリカ半導体産業リーダー

South African Micro-Electronic Systems (Pty) Ltd. (Labat Africa Ltd.)

Azoteq (Pty) Ltd.

Etion Create (Pty) Ltd.

Infineon Technologies Africa (Pty) Ltd.

STMicroelectronics (Pty) Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Samsung Electronicsがテスラと2 nmチップを2033年まで供給する165億米ドルのファウンドリー契約を締結。

- 2025年7月:STマイクロエレクトロニクスがNXPのセンサー部門の一部を最大9億5,000万米ドルで買収することに合意。

- 2025年6月:内閣が電子機器組立施設を含むインフラに1兆ランドを割り当て。

- 2025年3月:ブロードコムがAIチップが77%急増する中、2025年度第1四半期に過去最高の149億米ドルの売上高を記録。

- 2025年2月:マヒンドラが南アフリカでの新エネルギー車組立工場の検討に関する覚書を締結。

- 2024年11月:ASPアイソトープスがプレトリアでシリコン28濃縮施設の試運転を完了。

南アフリカ半導体市場レポートの調査範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | ICタイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は対象外) | 3 nm未満 | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm超 | |||

| IDM |

| デザイン・ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| コンシューマー |

| 産業 |

| コンピューティング・データストレージ |

| データセンター |

| 人工知能 |

| 政府(航空宇宙および防衛) |

| その他のエンドユーザー産業 |

| デバイスタイプ別(デバイスタイプの出荷量は補完情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | ICタイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は対象外) | 3 nm未満 | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm超 | ||||

| ビジネスモデル別 | IDM | |||

| デザイン・ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| コンシューマー | ||||

| 産業 | ||||

| コンピューティング・データストレージ | ||||

| データセンター | ||||

| 人工知能 | ||||

| 政府(航空宇宙および防衛) | ||||

| その他のエンドユーザー産業 | ||||

レポートで回答される主要な質問

南アフリカ半導体市場の現在の規模と成長率は?

市場は2025年に18億5,000万米ドルであり、2030年までに25億5,000万米ドルに達するCAGR 6.60%で成長すると予測されています。

南アフリカにおけるチップ需要を支配するデバイスカテゴリーはどれですか?

集積回路が2024年売上高の85.04%を占めており、自動車電動化とクラウドインフラへの投資が牽引しています。

SAAM 2035は半導体需要にどのような影響を与えますか?

同計画の140万台の車両生産目標は、電気自動車およびコネクテッドビークルに必要な電力管理IC、センサー、マイクロコントローラーへの需要を高めます。

計画停電は半導体戦略の形成においてどのような役割を果たしていますか?

頻繁な停電は電力効率の高いチップおよびマイクログリッドコントローラーへの関心を高めますが、資本集約型の地域製造を抑制します。

地域サプライヤーの中で最も急速に成長しているビジネスモデルはどれですか?

デザイン・ファブレスベンダーはCAGR 7.5%で拡大しており、南アフリカ企業がグローバルファウンドリーと地域コンテンツ調達規制を活用しています。

最終更新日: