フィリピン半導体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

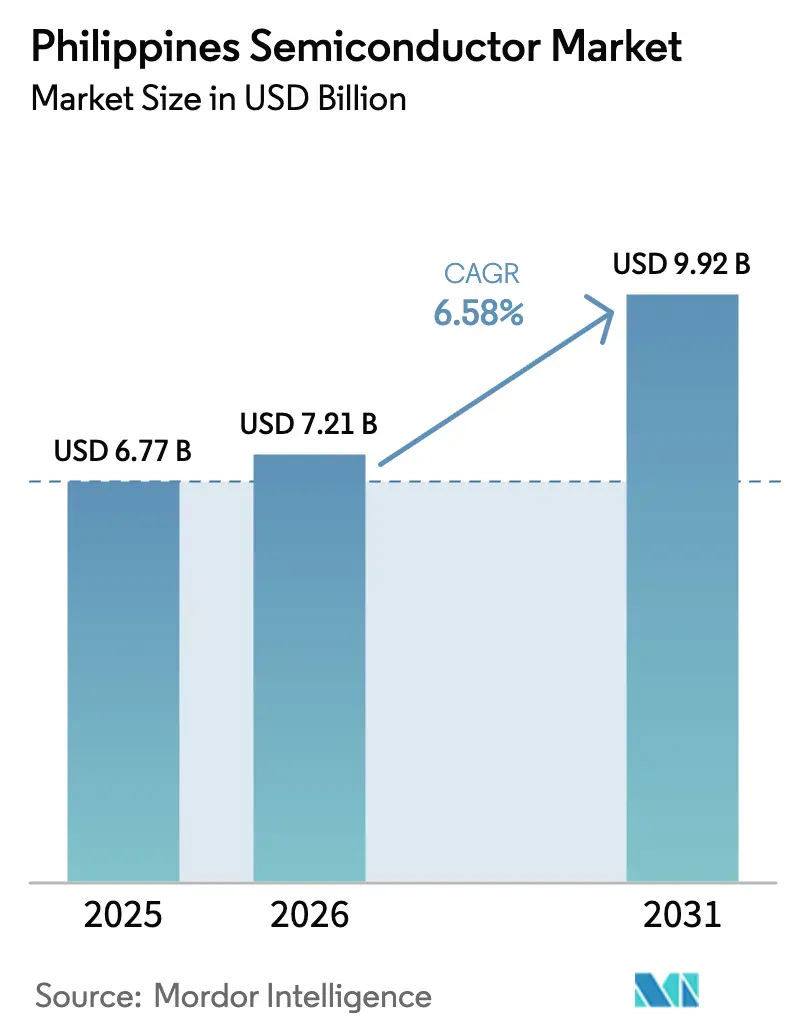

| 基準年の市場規模 (2025) | 6.77 十億米ドル |

| 市場規模 (2026) | 7.21 十億米ドル |

| 市場規模 (2031) | 9.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

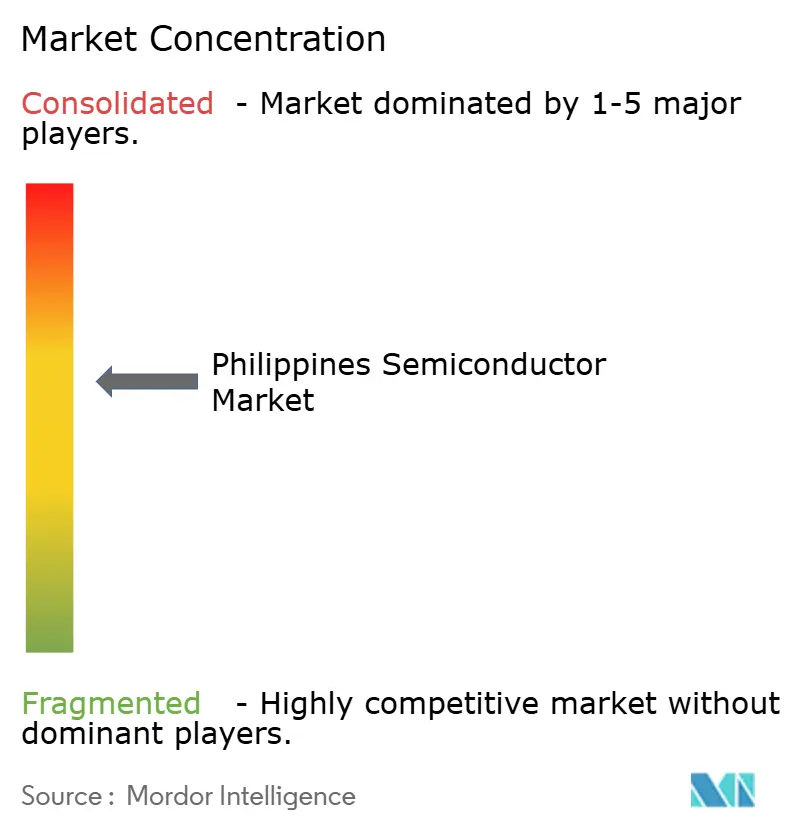

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン半導体市場分析

フィリピン半導体市場規模は、2025年の67億7,000万米ドルから2026年には72億1,000万米ドルへと成長し、2026年から2031年にかけて6.58%のCAGRで2031年までに99億2,000万米ドルに達すると予測されています。この堅調な成長軌道は、企業がチャイナプラスワン戦略を展開する中での代替サプライチェーンに対する世界的な需要の高まり、CREATE MORE法に基づく投資インセンティブの強化、そして高付加価値集積回路設計および先進パッケージングへの決定的な移行を反映しています。財政的インセンティブは現在、電力コスト控除の拡大をカバーし、国内の歴史的な電力価格格差を縮小しています。CHIPS・科学法を通じた米国政府の支援は二国間技術パートナーシップを強化しており、英語能力の高い労働力と優遇貿易協定が引き続き新規プロジェクトを誘致しています。フィリピン半導体市場はまた、急速な5Gの展開、自動車の電動化、AIを活用したデータセンターの成長からも恩恵を受けており、それぞれがパワー、RF、および高性能ロジックデバイスへの需要を段階的に創出しています。多国籍企業はルソン島の経済特区での事業を深化させており、地元の有力企業は収益源を多様化するために医療・産業ニッチへの転換を図っています。[1]フィリピン通信社、「CREATE MORE法がPHP 506億5,000万のサムスンコンデンサ工場を誘致」、pna.gov.ph

レポートの主要ポイント

- デバイスタイプ別では、集積回路が2025年のフィリピン半導体市場シェアの62.74%をリードしました。センサーおよびMEMSは9.68%のCAGRで拡大しており、デバイスカテゴリの中で最も高い成長率を示しています。

- ビジネスモデル別では、垂直統合型デバイスメーカーが2025年のフィリピン半導体市場規模の63.95%のシェアを占めました。ファブレスベンダーは、地元の設計能力の深化に伴い、2031年に向けて9.06%のCAGRで成長しています。

- エンドユーザー産業別では、自動車が2025年のフィリピン半導体市場規模の27.18%を占めました。人工知能アプリケーションは2031年にかけて10.34%という最高のセグメントCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピン半導体市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CREATE法に基づく政府インセンティブ | 1.20% | 全国規模、CALABARZONおよびメトロマニラに集中 | 中期(2〜4年) |

| 自動車グレード電子機器輸出に対する需要の増加 | 1.80% | ルソン島経済特区、ビサヤ地方への波及 | 長期(4年以上) |

| チャイナプラスワンのサプライチェーン多様化の推進 | 2.10% | 全国規模、既存の工業団地を優先 | 短期(2年以内) |

| 全国的な5G展開によるRFおよびパワーIC需要の増加 | 0.90% | メトロマニラ、セブ、ダバオ、農村部への拡大 | 中期(2〜4年) |

| 政府資金によるパイロットウェーハファブプロジェクト(DOST-ADMATEL) | 0.60% | 全国の研究開発センター、技術移転ハブ | 長期(4年以上) |

| メトロマニラのAIデータセンター建設による先進パッケージングの推進 | 0.40% | メトロマニラ、近隣地方への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CREATE法に基づく政府インセンティブ

登録企業の法人所得税率を25%から20%に引き下げ、電力費用のより大きな控除を認めることで、フィリピンは東南アジアにおける最もインセンティブが充実した半導体投先の一つとして再評価されています。Samsung Electro-Mechanicsは、改訂された枠組みが予測可能な付加価値税還付を保証し、地方税規則を明確化したことを受け、自動車用積層コンデンサのカランバ工場にPHP 506億5,000万を配分しました。村田製造は、新たな控除制度を理由に積層セラミックコンデンサラインの拡張にPHP 44億を投じることを誓約しました。MinebeaMitsumiなどの日本の投資家は、CREATE MOREが規制上の曖昧さを排除し承認サイクルを短縮するため、プロジェクト承認を加速させ、フィリピンをマレーシアやベトナムに対して競争力ある位置に置いています。拡大されたインセンティブは特に電力集約型セグメントに対応しており、ウェーハ製造の見通しにとって長年の障壁となっていた問題に取り組んでいます。この施策の成功は、2024年1月から10月の間にPHP 1,237億6,000万を超えたPEZA承認件数の増加に表れています。

自動車グレード電子機器輸出に対する需要の増加

電気自動車の世界的な普及と厳格化する安全規制が相まって、1台あたりの自動車用半導体コンテンツが増加し、ISO/TS 16949認証を取得したフィリピンの工場への新規受注が増えています。EMSグループは3社の多国籍企業から16億米ドルの資本を確保し、EVプラットフォームを対象としたパワーICを生産する予定で、出荷は2026年を予定しています。[2]マニラ・スタンダード、「外国企業がEMSグループに16億ドルを投資」、manilastandard.net貿易産業省は400万台の電気自動車と主要部品を国内で製造することを目指しており、これにより国内バリューチェーン内での半導体需要がさらに定着します。Amkor Technology Philippinesは、ティア1サプライヤーによる厳格な監査に合格した自動車パッケージの卓越センターを運営しています。グローバルOEMが地理的多様化を推進する中、自動車信頼性基準に適合したフィリピンの生産能力は新規プログラムのシェアを拡大しています。先進運転支援システムとパワーマネジメントにおけるコンテンツの継続的な増加により、フィリピン半導体市場は引き続き大型・高マージンの自動車用チップを供給し続けるでしょう。

全国的な5G展開によるRFおよびパワーIC需要の増加

グローブとスマートはネットワーク整備に1,700億PHP以上を投資し、2025年中に256か所の新規5Gサイトを開設し、メトロマニラでは屋外カバレッジが99%に近づいています。[3]RCRワイヤレスニュース、「グローブがフィリピン全土の5Gカバレッジを強化」、rcrwireless.com契約数が700万ユーザーを超えるにつれ、パワーマネジメントおよびRFフロントエンドチップへの需要が急増しました。ノキアのモジュール式インターリーブドパッシブアクティブアンテナの展開は、フィリピンのインフラに組み込まれた高度なRFコンテンツを示しています。スマートが5G設備投資に最大PHP 850億を配分する計画は、パワーアンプモジュールおよびベースバンドプロセッサ向けに地元OSATへの持続的な発注につながります。エリクソンは、2030年までに5Gが国内モバイル契約の40%を占めると予測しており、長期的な半導体需要を支えています。

政府資金によるパイロットウェーハファブプロジェクト(DOST-ADMATEL)

科学技術省(DOST)傘下の先進デバイス・材料試験研究所(ADMATEL)は、フィリピンのファブレス新興企業が高額な海外シャトルラン費用を負担することなくプロトタイプシリコンにアクセスできる実験室規模のウェーハファブパイロットを支援しています。この取り組みは概念実証デバイスのリードタイムを短縮し、高マージンの設計輸出収益に不可欠な地元の知的財産創出を促進します。商業ファブは依然として存在しないものの、パイロット工場はMEMSおよびパワーディスクリートのイノベーターの参入障壁を下げ、長期的に本格的なファウンドリパートナーを誘致するために必要なエンジニアリング能力の構築を支援します。貿易産業省は、これらのパイロットが2028年までに特殊ガスサプライヤーやフォトマスクハウスを含むクラスタリング効果を引き起こすと期待しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い産業用電力料金 | -1.40% | 全国規模、特にエネルギー集約型ファブに影響 | 短期(2年以内) |

| 地元の上流材料エコシステムの薄さ | -0.80% | 全国規模、先進パッケージングへの深刻な影響 | 中期(2〜4年) |

| 台湾およびシンガポールへのエンジニアリング人材の流出 | -0.70% | 全国規模、メトロマニラおよびCALABARZONに集中 | 長期(4年以上) |

| 台風・地震に関連するサプライチェーン混乱リスク | -0.30% | ルソン島およびビサヤ地方、季節的な影響パターン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い産業用電力料金

平均産業用電力料金はASEAN域内で最も高い水準にあり、エネルギー集約型のウェーハプロセスのコスト競争力を損なっています。SEIPIは電力価格をフロントエンドファブ誘致の主要な阻害要因として位置づけており、事業者はベトナムやタイと比較しており、そこでは産業向け電力料金が20%低い水準にあります。CREATE MORE法により登録企業は電力コストのより大きな部分を控除できるようになりましたが、根本的な料金体系は依然として輸入燃料に大きく依存しており、製造業者をボラティリティにさらしています。大規模で安定したベースロードを消費するOSATは、屋根設置型太陽光発電や専用グリッド接続に頼ることが多いですが、許認可と系統連系のタイムラインの両面で実施上の障壁が依然として存在します。低コスト再生可能エネルギーへのアクセスを拡大する構造改革が実現しない限り、先進ノードのウェーハプロジェクトは引き続き代替ASEAN拠点を選択する可能性があります。

地元の上流材料エコシステムの薄さ

テストおよびパッケージングノードは成熟しているものの、フォトマスク、特殊ガス、高純度化学品の地元供給は依然として薄く、輸入依存とリードタイムの長期化を余儀なくされています。AIデバイス向けに現在導入されている先進パッケージングラインは、超高純度のキャピラリーアンダーフィル、銅ピラー、ファインピッチ基板を必要とします。これらの材料のほとんどは依然として日本や台湾から輸入されており、在庫と運転資本を膨らませています。政府は化学品サプライヤーにフィリピン国内での混合施設設立を働きかけていますが、土地利用許可と港湾混雑の問題がコミットメントを遅らせています。デバイスがバンプピッチ10µm未満に移行するにつれて材料許容差が厳しくなるため、このギャップはより顕著になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が規模の優位性を維持

集積回路は2025年のフィリピン半導体市場規模の62.74%を占め、クラークのTexas Instrumentsとカランバのシュタールマイクロエレクトロニクスが運営する数十年の歴史を持つ組立・テスト複合施設に支えられています。アナログおよびパワーICは自動車需要の底堅さを享受しており、ロジックおよびメモリの出荷量はグローバルなハンドセットおよびPCサイクルに連動しています。フィリピンの工場はQFN、BGA、先進SiPレイアウトを専門とし、最近の資本投入はバリューキャプチャーを高めるための銅クリップおよびウェーハレベルパッケージを対象としています。予測期間にわたり、集積回路の出荷量はEVパワートレインおよび5G基地局のコンテンツ成長に支えられ、市場全体のCAGRで拡大すると予測されています。

センサーおよびMEMSは、より小さなベースながら、ADASの義務化と産業用IoTの普及が強まる中、9.68%のCAGRで最も急速な拡大を示すでしょう。車両安全法の改正により圧力センサーおよび慣性センサーが必要とされ、スマートファクトリーの展開ではMEMSマイクロフォンおよび環境モニターが使用されます。フィリピンのOSATは、ユニットコストを削減し欧州ティア1への輸出競争力を高めるウェーハレベル真空封止技術を採用しています。パワーMOSFETやIGBTなどのディスクリートデバイスは再生可能エネルギーインバーターおよびEV充電器から恩恵を受け、オプトエレクトロニクスはOLEDへのLCDシフトが進む中でも安定したLED需要を維持しています。全体として、デバイスの多様化は消費者向けロジックチップの景気循環的な変動を平準化し、フィリピン半導体市場の長期的な成長の回復力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:IDMの規模対ファブレスの機動性

IDMは2025年のフィリピン半導体市場シェアの63.95%を占め、自動車および産業セクターの歩留まりと信頼性を管理するために組立・テストの共同配置を活用しています。その資本力はシステムインパッケージおよびヘテロジニアス統合への移行を支えています。しかし、減価償却費の上昇と製品サイクルの短縮化がアセットライトモデルを有利にしています。大学技術パーク近くの国内設計クラスターの成長に依存するファブレス企業は、9.06%のCAGRで拡大しています。貿易産業省が提案する政府支援のウェーハラボは、プロトタイプサイクルを短縮し台湾ファウンドリへの依存を低減するでしょう。Integrated Micro-Electronicsなどの地元企業は、地元IDMが製造する自動車認定パッケージに重ねるミックスドシグナル設計IPへと転換しており、好循環のサプライループを生み出しています。長期的には、インセンティブに支えられた研究開発と組み合わさったファブレスの機動性が、2031年までにフィリピン半導体市場の収益貢献を3分の1程度まで引き上げる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車の基盤、AIの急増

自動車は2025年のフィリピン半導体市場規模の27.18%を占め、パワーマネジメントIC、圧力センサー、積層コンデンサを生産するISO/TS準拠ラインによって支えられています。Samsung Electro-MechanicsのPHP 506億5,000万のグリーンフィールド工場は、2027年から年間1,000億個の自動車グレードコンデンサを追加し、長期的な顧客基盤を強化します。EVバッテリーマネジメントシステム、インバーターモジュール、レーダーセンサーはすべて1台あたりのチップ価値を高め、景気循環的な乗用車販売量に対する収益の緩衝材となっています。

人工知能は10.34%のCAGRで、ハイパースケールデータセンターのテナントがパッケージ済みGPUおよびAIアクセラレーターを調達する中、需要ダイナミクスを変革しています。フィリピン開発研究所は国内AI経済が2025年までに10億2,500万米ドルに達すると予測しており、設置された1メガワットのコンピューティングごとに数百の高帯域幅メモリスタックと先進基板が必要とされます。セグメントの成長はスマート家電や監視機器のエッジAIにも及び、国内OSATラインのアプリケーションベースをさらに拡大しています。通信インフラチップは5Gの高密度化から恩恵を受け、産業オートメーションはMCUおよびセンサーの需要を高めています。消費者向け電子機器は景気循環的ですが、可処分所得の増加がミッドレンジスマートフォンおよびウェアラブルの生産を支え、組立受注につながっています。

地理的分析

ルソン島は稼働中の半導体フロアスペースの70%以上を占め、マニラ港、ニノイ・アキノ国際空港ゲートウェイ、および豊富なエンジニアリング人材プールに近接するクラーク、カランバ、カビテのクラスターが牽引しています。Texas Instrumentsのクラークサイトだけでもアナログユニットをannually数十億個出荷しており、STMicroelectronicsのカランバキャンパスは複数ラインの組立で4,000人以上の従業員を雇用しています。ルソン経済回廊構想はさらなる物流・通関の調和を約束しており、ジャストインタイムの半導体フローにとって恩恵となっています。

ビサヤ地方はフィリピン半導体市場の第二の極として台頭しています。グローブはビサヤ地方の主要都市全体で97.97%の5Gカバレッジを達成し、セブおよびイロイロの電子機器輸出業者の接続性を向上させています。複数のティア2 OSATがマクタンおよびレイテで自然災害リスクをヘッジし競争力のある労働力を活用するためのパイロットラインを開始しています。同地域の新規PEZA工業団地計画は、日本および米国の顧客への輸送時間を短縮することを目的とした港湾整備によって支えられています。

ミンダナオは依然として新興の参加者ですが、専門的な研究開発および設計サービスにおいて有望性を示しています。ミンダナオ州立大学のDOST資金によるプロジェクトは、データロガーデバイス向けの低消費電力マイクロチップを製造し、従来の拠点以外での高付加価値研究の実現可能性を証明しました。インフラのギャップは依然として存在しますが、段階的な5G展開と電力系統連系プロジェクトが小規模組立およびプロトタイプ検証サイトの実現可能性を解放しています。予測期間にわたり、ミンダナオはアグリテックおよび再生可能エネルギーアプリケーション向けの堅牢なチップセットに特化する可能性があります。

競合環境

フィリピン半導体市場は中程度の分散を特徴とし、上位5社が合計で推定55%の収益シェアを保有しています。Texas InstrumentsはアナログおよびパワーICの組立を担い、Amkor Technologyはハンドセットおよび自動車SoCのアウトソーシングパッケージングをリードし、STMicroelectronicsはミックスドシグナルおよびMEMSに注力し、ASEは2024年のInfineonのカビテバックエンドライン買収を通じて最近拡大し自動車パッケージの規模を追加し、Integrated Micro-Electronicsは産業クライアント向けのEMSプラス設計サービスを構築しています。競争の激しさはAIアクセラレーター向けの2.5D/3Dパッケージングを中心に高まっており、OSATはサーマルインターフェースおよびアンダーバンプメタライゼーションラインの設置を競っています。

戦略的な動きは統合と専門化を浮き彫りにしています。ASEの資産取得はファウンドリパートナーとの交渉力を強化し、新たな車両レーダーモジュールプログラムを解放します。Analog DevicesのカビテにおけるR&Dキャンパスへの2億米ドルの投資は、産業用パワーデバイス向けの300mmウェーハのプロトタイプ製造を予定しており、バリューチェーンの上位への移行を示しています。Cirtekは米国の光ファイバーOEM向けに5Gトランシーバーモジュールを供給する複数年契約を締結し、ライセンスを受けたGaAs MMIC技術を活用しています。一方、EMSグループの資本調達はEVパワーモジュールの地元チャンピオンとしての地位を確立し、地域の自動車メーカーのサプライセキュリティを強化しています。

上流サプライヤーとの協力が強化されています。Entegrisとオン・セミコンダクターとの長期契約は高純度化学品を確保し、薄い材料エコシステムに関連する主要な制約を緩和しています。地元の基板ベンダーはAI GPU パッケージに対応するABFクラス材料を拡大しており、日本のティア1デバイスメーカーとの出荷テストが開始されています。競争の場は今や希少な技術人材の獲得と、市場投入時間を短縮するための基板、モールドコンパウンド、テストハンドラーサプライヤーとの垂直統合にかかっています。

フィリピン半導体産業のリーダー企業

Texas Instruments (Philippines), Inc.

Amkor Technology Philippines, Inc.

Integrated Micro-Electronics, Inc.

ROHM Electronics Philippines, Inc.

ON Semiconductor Philippines, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Samsung Electro-Mechanics Philippinesがカランバ市に年間1,000億個の自動車用積層コンデンサを製造するPHP 506億5,000万の工場を発表し、3,000人の雇用を創出。

- 2025年5月:米国がフィリピンをCHIPS法のパートナー国に指定し、5年間でエコシステム強化のために5億米ドルを解放。

- 2025年4月:Analog Devicesがカビテのゲートウェイビジネスパークに300mmパワーデバイスプロトタイプに特化した新たな研究開発施設に2億米ドルを投じることを確約。

- 2025年3月:EMSグループが3社の外国投資家から16億米ドルを確保し、ルソン島で自動車用パワーICを製造、生産は2026年を予定。

フィリピン半導体市場レポートの範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラ | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサ(MPU) | ||

| マイクロコントローラ(MCU) | |||

| デジタルシグナルプロセッサ | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm | |||

| 垂直統合型デバイスメーカー(IDM) |

| 設計・ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング・データストレージ |

| データセンター |

| 人工知能 |

| 政府(航空宇宙・防衛) |

| デバイスタイプ別(デバイスタイプの出荷量は補足情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラ | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサ(MPU) | |||

| マイクロコントローラ(MCU) | ||||

| デジタルシグナルプロセッサ | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm | ||||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | |||

| 設計・ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング・データストレージ | ||||

| データセンター | ||||

| 人工知能 | ||||

| 政府(航空宇宙・防衛) | ||||

レポートで回答される主要な質問

フィリピン半導体市場の2026年の規模はどのくらいですか?

市場は2026年に72億1,000万米ドルと評価され、2031年までに99億2,000万米ドルに達すると予測されています。

フィリピン半導体市場収益の予測CAGRはどのくらいですか?

収益は2026年から2031年にかけて6.58%のCAGRで増加する見込みです。

フィリピンでの販売をリードするデバイスカテゴリはどれですか?

集積回路が2025年の市場シェア62.74%で支配的です。

最も急速に成長しているセグメントはどれですか?

センサーおよびMEMSが2031年にかけて9.68%のCAGRで拡大しています。

自動車需要はどの程度重要ですか?

自動車アプリケーションは販売の27.18%を占め、EVの半導体コンテンツの増加から恩恵を受けています。

新規半導体投資を支援するインセンティブは何ですか?

CREATE MORE法は登録企業の法人税率を20%に引き下げ、電力コスト控除の強化を提供しています。

最終更新日: