サウジアラビア半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

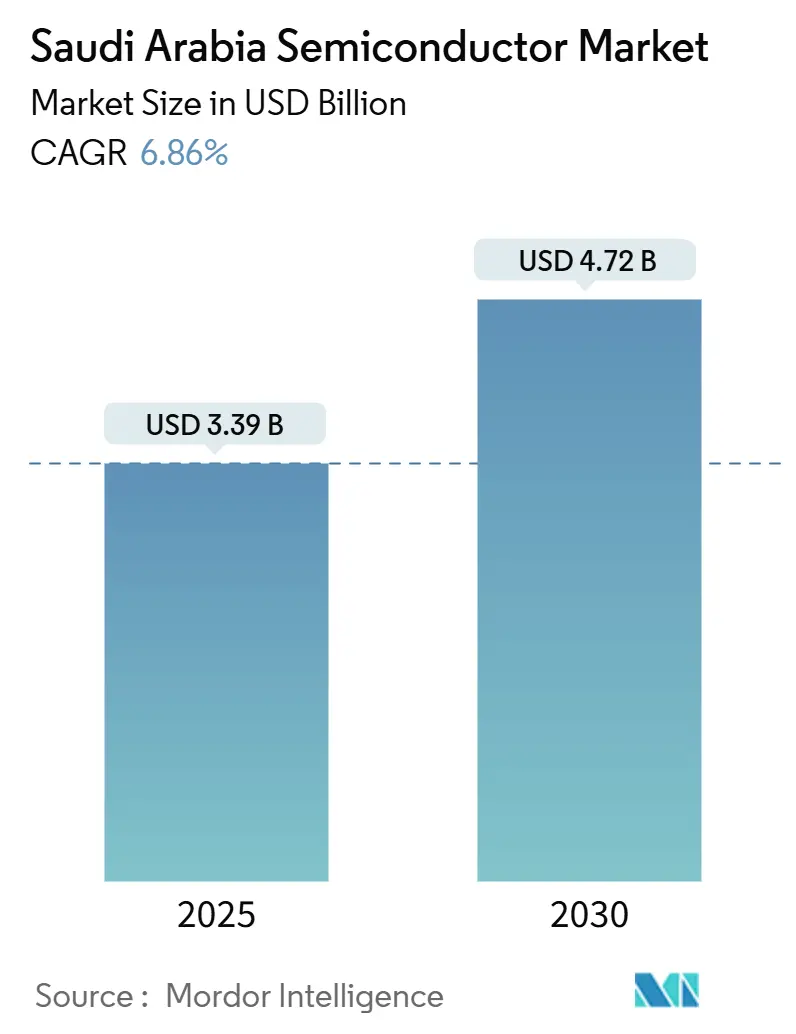

| 市場規模 (2025) | 3.39 十億米ドル |

| 市場規模 (2030) | 4.72 十億米ドル |

| 成長率 (2025 - 2030) | 6.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア半導体市場分析

サウジアラビア半導体市場規模は2025年に米ドル33億9,000万ドルに達し、2030年までに米ドル47億2,000万ドルに拡大する見込みで、予測期間中のCAGRは6.86%を反映しています。ビジョン2030の技術的自立に関する指令、政府支援による10億サウジアラビアリヤルの投資ファンド、および50社以上のファブレス設計会社を誘致する計画が、引き続き良好な成長環境を形成しています。米国との最近の協定により、以前の輸出規制が撤廃され、NvidiaおよびAMDの先進AIチップへの直接アクセスが開放されました。これは国内データセンター能力を強化し、サプライチェーンの不確実性を低減する進展です。[1]Bloomberg、「米国、中国問題が続く中でもサウジアラビアのAIチップへのアクセスを拡大へ」、bloomberg.com 王国の豊富な再生可能エネルギー資源は、風力および太陽光プロジェクトが1キロワット時あたり1.57〜1.70セントで電力を供給しており、東アジアおよび北米の従来の拠点と比較して、半導体製造およびパッケージング活動に対する構造的な運営コスト優位性を提供しています。Alatの米ドル1,000億ドルの資本コミットメント、Qualcommの新設計センター、GroqのAIインフラプログラム(米ドル15億ドル)などの大規模な取り組みは、迅速な能力移転とエコシステムの成熟を優先するパートナーシップ主導の競争環境を浮き彫りにしています。

主要レポートのポイント

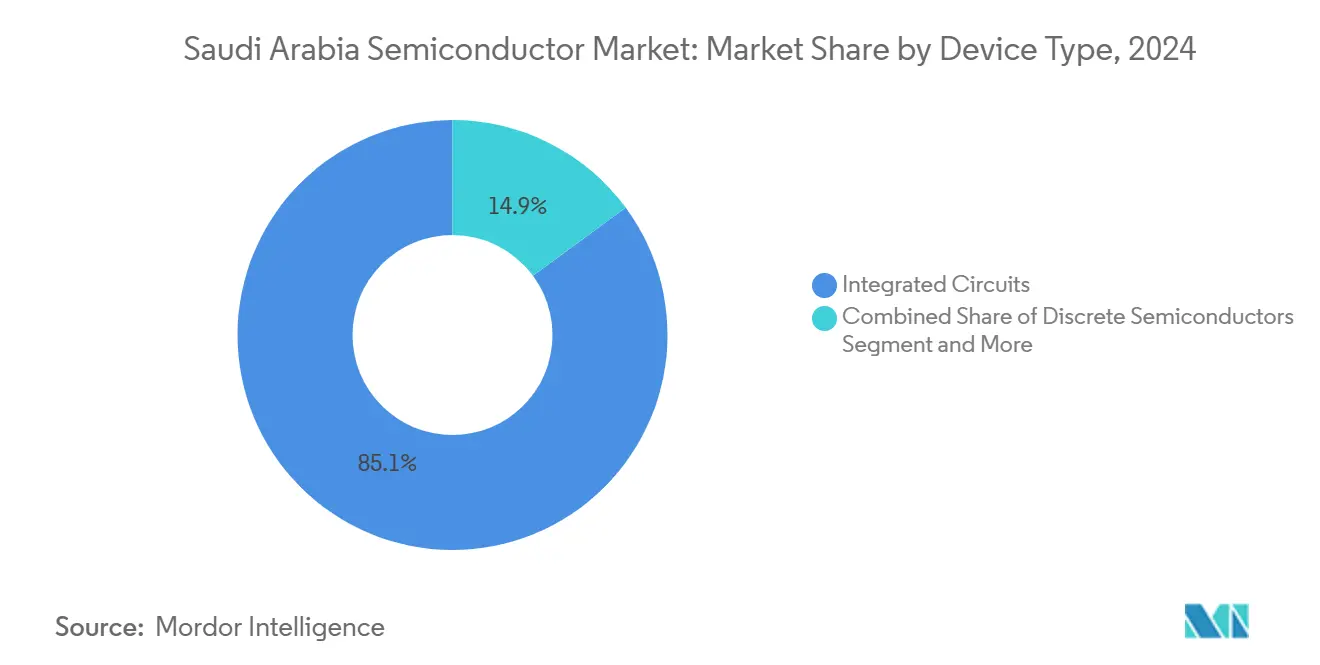

- デバイスタイプ別では、集積回路が2024年のサウジアラビア半導体市場シェアの85.1%をリードし、センサーおよびMEMSは2030年までに最速の8.3% CAGRを記録する見込みです。

- ビジネスモデル別では、垂直統合型デバイスメーカーセグメントが2024年のサウジアラビア半導体市場規模の57.3%のシェアを保持し、デザイン/ファブレスベンダーは2030年までに8.0% CAGRを達成すると予測されています。

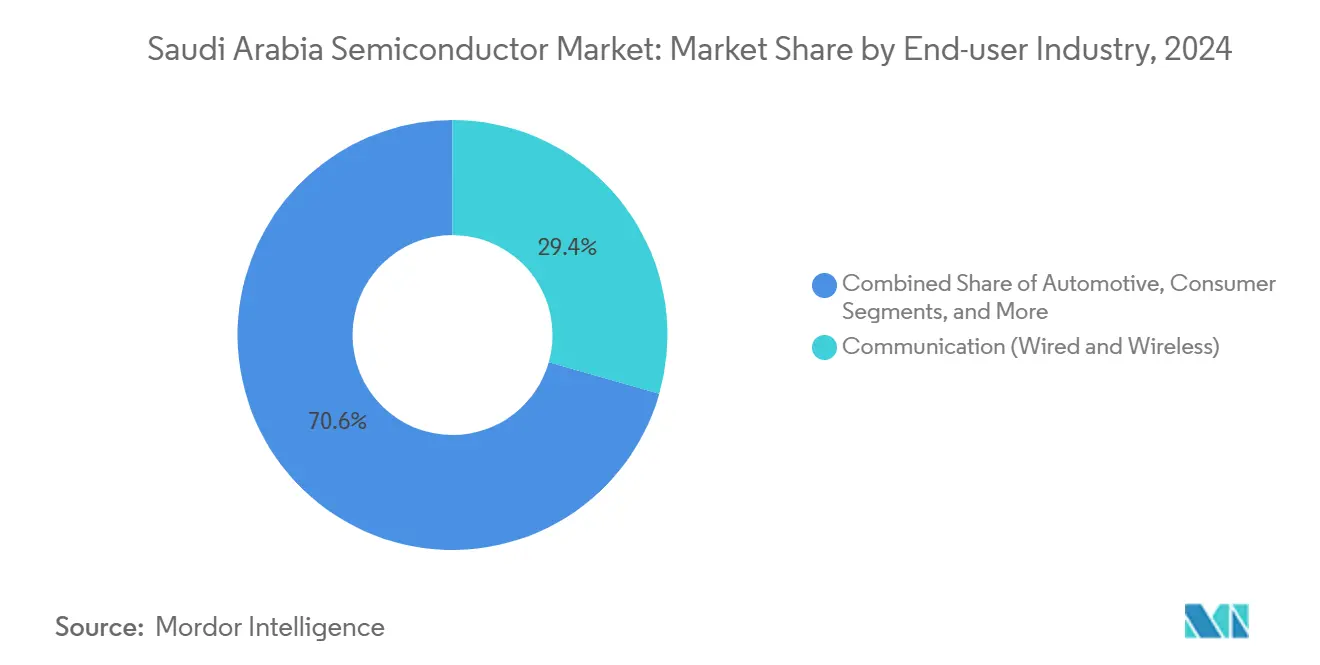

- エンドユーザー産業別では、通信アプリケーションが2024年のサウジアラビア半導体市場シェアの29.41%を占め、人工知能エンドユースは2025〜2030年にかけて8.5% CAGRで拡大する見込みです。

サウジアラビア半導体市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府支援による10億サウジアラビアリヤルの半導体投資ファンド | +1.2% | 国内(リヤド、NEOM) | 中期(2〜4年) |

| 50社以上のファブレス設計会社を誘致するビジョン2030のインセンティブ | +0.9% | 国内(リヤド、ジッダ、ダンマーム) | 長期(4年以上) |

| AIを中心としたデータセンターチップへの国内需要の増加 | +1.5% | 国内;地域への波及 | 短期(2年以内) |

| 電気自動車製造ロードマップによる自動車用ICの採用促進 | +0.8% | キング・アブドゥッラー経済都市 | 中期(2〜4年) |

| 豊富な低コスト再生可能エネルギーによるファブの運営費削減 | +0.7% | NEOMおよび再生可能エネルギーゾーン | 長期(4年以上) |

| 官民量子ファウンドリー構想 | +0.4% | KAUSTおよびアラムコサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府支援による10億サウジアラビアリヤルの半導体投資ファンド

専用の10億サウジアラビアリヤル(米ドル2億6,600万ドル)のディープテックファンドは、新規および参入予定のチップ設計企業にシードキャピタル、給与補助、および移転支援を提供し、2030年までに50社の地元設計会社を誘致することを目指しています。国家半導体ハブを通じて、確認済みの3社と10社の見込み企業がすでにライセンスおよび施設交渉を開始しています。[2]Quartz、「サウジアラビアは半導体に参入しているが、まだNvidiaに勝とうとはしていない」、qz.com このファンドは意図的に成熟ノードおよびアプリケーション特化型デバイスを対象としており、サウジアラビア半導体市場の参加者がTSMCやIntelなどの最先端の強豪との直接競争を回避できるようにしています。体系化されたインセンティブには、サウジ人エンジニア向けの現地基準に基づく給与補填、ソフトランディングパッケージ、および迅速な法人設立手続きが含まれており、新たな半導体クラスターの形成を一般的に妨げる資本調達と人材不足の両方に対処しています。

ビジョン2030のインセンティブが包括的なファブレス設計エコシステムを創出

ビジョン2030の下での規制・財政措置の一連の施策はベンチャーキャピタルを超えて広がっています。地域本部プログラムは、適格な多国籍企業に対して適格所得への法人税0%とサウジ化割当の緩和を付与し、サウジアラビア半導体市場の回廊内に設計拠点を設立するコストを大幅に引き下げています。キング・アブドゥルアジーズ科学技術都市と16の提携大学が主導する協調的な訓練パイプラインは、すでに400人以上のマイクロチップ設計者と製造研究者を育成しています。プログラムに組み込まれた知的財産支援サービスは、認識されている法的リスク障壁を軽減し、国際的な設計会社にとってのサウジアラビア半導体市場の魅力をさらに高めています。

AIを中心としたデータセンターチップへの国内需要の増加が市場拡大を牽引

公共投資ファンドの人工知能技術への米ドル400億ドルの配分と、HUMAINの数十万台の高性能GPUに対する複数年供給契約は、先進半導体の近期確定需要を確立しています。NEOMにおけるDataVoltの米ドル50億ドルのネットゼロAIファクトリーなどのデータセンタープロジェクトは、プロセッサ、メモリ、および高速インターコネクトICに対する国家需要を高めるアンカー顧客を創出しています。2030年までにグローバルAIモデルトレーニングワークロードの7%を管理するという目標は、現在の国内生産をはるかに上回る持続的なシリコン消費を意味し、サウジアラビア半導体市場の拡大の戦略的重要性を強化しています。

電気自動車製造ロードマップが自動車用半導体の機会を拡大

Lucid Motorsの15万5,000台規模の施設とCeerの計画中の24万台規模の工場は、電力管理IC、センサースイート、および先進運転支援システムプロセッサへの国内需要の増加を支えています。電気自動車は1台あたり米ドル600〜800相当の半導体を必要とし、内燃機関車の米ドル400のコンテンツを上回り、今世紀半ばまでにサウジアラビア半導体市場に数億ドル規模の押し上げ効果をもたらします。Ceerの45%の現地調達比率達成へのコミットメントは、王国内で事業を展開する設計およびパッケージングプロバイダーのサプライヤー認定機会を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地元の技術人材の不足とチップ設計スキルギャップ | -0.8% | 全国 | 中期(2〜4年) |

| 王国内における先進ノードファブ(7nm未満)の不在 | -1.1% | 全国 | 長期(4年以上) |

| 最先端AI GPUに対する地政学的輸出ライセンス規制 | -0.6% | 全国 | 短期(2年以内) |

| 高い資本設備輸入関税 | -0.4% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地元の技術人材の不足が先進半導体開発を制約

2024年のサウジAI人材の可用性が24%上昇したにもかかわらず、10nm未満のリソグラフィ、先進パッケージング、および機械学習アクセラレータの経験を持つエンジニアの獲得競争は依然として激しい状況です。KAUSTの生成AI卓越センターと新たな半導体カリキュラムは中期的な解決策であり、2025〜2027年については、多くのサウジアラビア半導体市場参加者が依然として外国人専門家または国境を越えた設計協力に依存しています。金融・エネルギーセクターとの賃金格差が採用をさらに複雑にしています。

先進ノードファブの不在が高付加価値半導体生産を制限

サウジアラビアは成熟ノードのアウトソーシング製造を優先しており、AIアクセラレータおよびフラッグシップモバイルプロセッサに不可欠な7nm未満ウェーハの国内生産能力が限られています。遠方のファウンドリへの依存はサプライチェーンを地政学的緊張と生産能力配分リスクにさらし、サウジアラビア半導体市場の価値獲得を制限しています。この制約は資本集約的なファブ建設を回避する一方で、グローバル半導体バリューチェーンの最高マージン製品層への参加を先送りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:センサー成長の中で集積回路が優位

集積回路は2024年の収益の85.1%を占め、サウジアラビア半導体市場内でリーディングポジションを確保しました。[3]Argaam、「サウジアラビアが10億サウジアラビアリヤルのファンドを設立…」、argaam.com 国内ハイパースケールデータセンターの拡張とクラウドコンピューティングの展開により、サーバークラスのCPU、GPU、およびメモリへの需要が高水準を維持しています。ロジックICは、HUMAINおよびDatavoltクライアントが発注する自然言語処理および大規模言語モデル推論ワークロード向けにますますカスタマイズされています。集積回路のサウジアラビア半導体市場規模は、AI、通信、および自動車のユースケースに牽引され、全体的なセクターの軌跡と並行して成長する見込みです。

センサーおよびMEMSは、より小さなベースを占めているものの、2030年までに最速の8.3% CAGRを記録すると予測されています。LucidおよびCeerの電気自動車プログラムは、慣性、圧力、およびパワートレインセンサーの採用を促進し、全国的なスマートシティ展開が環境および構造健全性監視コンポーネントへの需要を支えています。アラムコおよびSABICサイトでのインダストリー4.0アップグレードが産業用MEMSの増分ボリュームを創出し、対応可能な機会セットをさらに拡大しています。NEOMの水素バレー全体でIoT接続が普及するにつれ、センサーフュージョンおよびエッジアナリティクスチップはサウジアラビア半導体市場内で加速的な出荷成長が見込まれています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

ビジネスモデル別:垂直統合型デバイスメーカーのリーダーシップがファブレスの挑戦に直面

垂直統合型デバイスメーカーは、Lucid MotorsやCeerなどのクライアント向けにグローバルな製造ネットワークと確立された自動車グレードの品質システムを活用することで、2024年に57.3%の収益リーダーシップを維持しました。多国籍垂直統合型デバイスメーカー(Samsung、STMicroelectronics、Infineon)は、海外のプロセス技術とサウジのチャネルパートナーを組み合わせて産業・エネルギー顧客にサービスを提供し、信頼に基づく調達パターンを強化しています。

しかし、デザイン/ファブレスベンダーは国家半導体ハブの補助金と迅速なライセンス取得に支えられ、8.0% CAGRで前進しています。QualcommのリヤドデザインセンターとGroqのニューラルネットワークコプロセッサ開発は、王国の資本軽量戦略に適したIP中心の参入モードを体現しています。現地化目標が自動車およびAIサプライチェーンへの圧力を高めるにつれ、ファブレス企業のサウジアラビア半導体市場シェアは着実に上昇し、検証、テスト、および先進パッケージングのための並行した国内設計サービス需要を創出すると予想されています。

エンドユーザー産業別:通信のリーダーシップがAIの急増に挑戦される

通信インフラは2024年の収益の29.41%を維持し、RFフロントエンドモジュール、ネットワークプロセッサ、および光トランシーバーを使用する5Gマクロセル展開、海底ケーブルゲートウェイ、およびメトロイーサネットバックボーンに支えられています。STCやZainなどの通信事業者は複数年にわたる無線アクセスネットワークのアップグレードを継続し、サウジアラビア半導体市場への安定したチップ需要を強化しています。

しかし、人工知能ワークロードは、公共投資ファンドの米ドル400億ドルのAI配分とGroqの米ドル15億ドルのコンピュートビルドアウトに牽引され、2030年までに8.5% CAGRで最も急成長するアプリケーションを代表しています。クラウドからエッジへのアーキテクチャは高帯域幅メモリ、AIアクセラレータ、および低遅延スイッチングASICを必要とし、シリコンボリュームの可能性を拡大しています。自動車エレクトロニクスは主要な成長分野を補完しており、パワートレインインバータ、ADASレーダーチップ、およびバッテリー管理ICがLucidおよびCeerの生産マイルストーンと並行してスケールアップしています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地理的分析

リヤドは、政策立案者および広範な金融エコシステムとの近接性から、サウジアラビア半導体市場内の設計、本部、およびベンチャー機能の中核を形成しています。首都にある国家半導体ハブのキャンパスには、パイロット生産ラボ、EDAツールスイート、およびAlatが支援する新しいチップテストセンターが設置されています。

NEOMはクリーンエネルギー駆動の製造拠点とIoTセンサー、ビジョンプロセッサ、および量子対応コンピューティングの需要センターという二重の役割を担う地域として際立っています。DataVoltのネットゼロファクトリーとSamsung C&Tの13億サウジアラビアリヤルのロボティクス合弁事業が共に、半導体対応スマートインフラを展示するグリーンフィールド環境を創出しています。

キング・アブドゥッラー経済都市は自動車用半導体クラスターとして機能しています。LucidとCeerの工場が、パワーエレクトロニクスパッケージングハウスとティア1モジュールインテグレーターの成長するエコシステムを支えています。ダンマームのサウジアラムコおよびキング・サルマン・エネルギーパークへの近接性は、エマーソンの新製造ハブにおける産業自動化ASICおよび計装センサーの採用を促進しています。

トゥワルのKAUSTキャンパスは、量子コンピューティングおよびフォトニクスの先進研究開発資産を持つ地理的モザイクを完成させています。地域初の量子コンピュータを構築するためのアラムコとPasqalの協力は極低温制御チップに依存しており、サウジアラビア半導体市場内にフロンティア技術のニッチを形成しています。

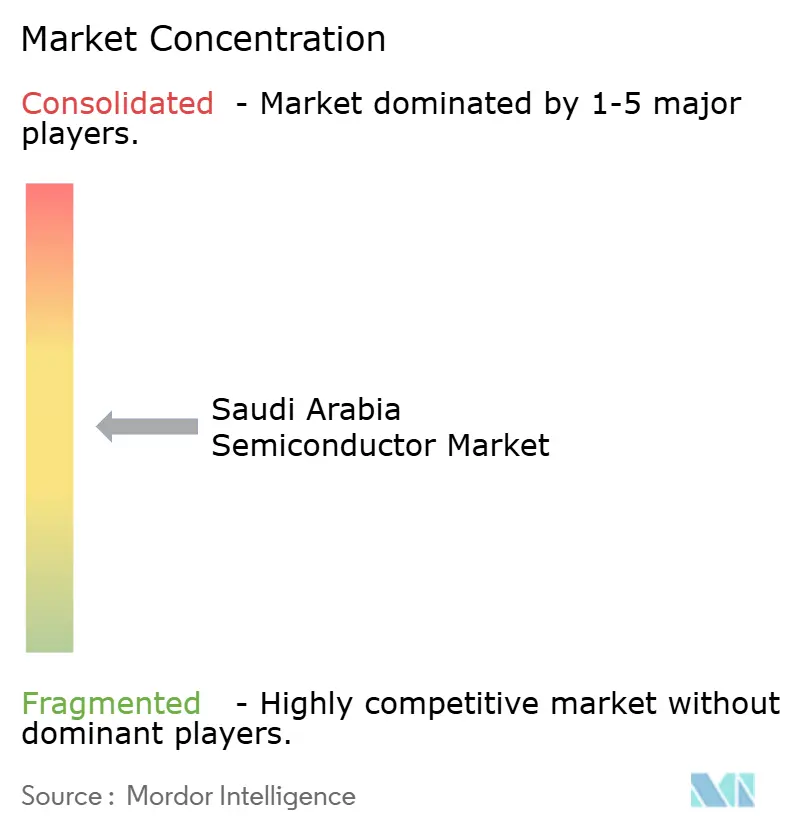

競争環境

サウジアラビア半導体市場は、参加者の利益を政府主導で調整することにより、競争が緩和された状態を示しています。Alatの米ドル1,000億ドルの誓約は投資手段とクラスターオーケストレーターの両方として機能し、ゼロサム競争よりも合弁事業を促進しています。多国籍企業はパートナーシップ参入戦略を採用しており(QualcommとHUMAIN、Groqと地元AIスタートアップ)、チャネルコンフリクトを軽減し知識移転を加速しています。[4]Qualcomm、「QualcommとHUMAINが最先端のAIデータセンターを開発へ」、qualcomm.com

ホワイトスペース領域には、自動車用マイクロコントローラーユニットのパッケージング、再生可能エネルギーインバータ用半導体、および過酷環境の石油・ガスアプリケーション向け特殊MEMSが含まれます。信頼性基準と現地化されたリファレンスデザインを習得した地元企業は、持続可能なニッチを開拓できます。アラムコのPasqal構想は、古典的なロジックやメモリを超えた需要を示し、競争パラメータを量子およびニューロモーフィックハードウェアにまで広げています。

サウジアラビア半導体産業のリーダー企業

Alat Company

STMicroelectronics N.V.

Infineon Technologies AG

NXP Semiconductors N.V.

Qualcomm Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:QualcommとHUMAINがAIデータセンターの開発およびサウジアラビアにおけるQualcommデザインセンターの設立に関する覚書に署名しました。

- 2025年5月:米国がサウジの顧客へのNvidiaおよびAMDチップの拡大輸出を承認し、以前の規制を緩和しました。

- 2025年4月:Groqがサウジのサイトを対象とした米ドル15億ドルのAIコンピュート拡張プログラムを発表しました。

- 2025年2月:DataVoltがNEOMと提携し、2028年稼働予定の米ドル50億ドルのネットゼロAIファクトリーを建設することになりました。

- 2025年2月:Ceerが24万台規模の電気自動車工場向けに55億サウジアラビアリヤル(米ドル14億ドル)のサプライヤー契約を締結しました。

- 2025年1月:Lucid Motorsが産業GDPの拡大を支援する「メイド・イン・サウジ」プログラムに参加しました。

サウジアラビア半導体市場レポートの範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラ | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエータ | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | ICタイプ別 | アナログ | |

| マイクロ | マイクロプロセッサ(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサ | |||

| ロジック | |||

| メモリ | |||

| 技術ノード別(出荷量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| 垂直統合型デバイスメーカー |

| デザイン/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| 人工知能 |

| 政府(航空宇宙および防衛) |

| その他のエンドユーザー産業 |

| デバイスタイプ別(デバイスタイプの出荷量は補完情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラ | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエータ | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | ICタイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサ(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサ | ||||

| ロジック | ||||

| メモリ | ||||

| 技術ノード別(出荷量は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | 垂直統合型デバイスメーカー | |||

| デザイン/ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| 人工知能 | ||||

| 政府(航空宇宙および防衛) | ||||

| その他のエンドユーザー産業 | ||||

レポートで回答される主要な質問

2030年までのサウジ半導体サプライヤーの収益予測は?

市場収益は2025年の米ドル33億9,000万ドルから上昇し、2030年に米ドル47億2,000万ドルに達する見込みです。

国内半導体収益の大部分を占めるデバイスカテゴリーは?

集積回路が2024年の収益の85.1%を占め、国内売上を支配しています。

AI関連チップアプリケーションはどのくらいの速さで拡大していますか?

AIエンドユースアプリケーションは2025年から2030年にかけて8.5% CAGRで成長する見込みです。

主要な自動車用ICの製造クラスターはどこにありますか?

キング・アブドゥッラー経済都市にLucidとCeerの電気自動車工場があり、自動車用IC需要の中核を担っています。

外国のファブレス設計会社を誘致する政策ツールは何ですか?

ビジョン2030の地域本部プログラムは法人税0%とサウジ化規則の緩和を提供し、多国籍設計センターを奨励しています。

最も強力な再生可能エネルギー優位性を提供するメガプロジェクトはどれですか?

NEOMは1キロワット時あたり1.57〜1.70セントで風力および太陽光電力を供給し、ファブの運営コストを削減しています。

最終更新日: