骨代替製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 36.27 十億米ドル |

| 市場規模 (2031) | 48.89 十億米ドル |

| 成長率 (2026 - 2031) | 6.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる骨代替製品市場分析

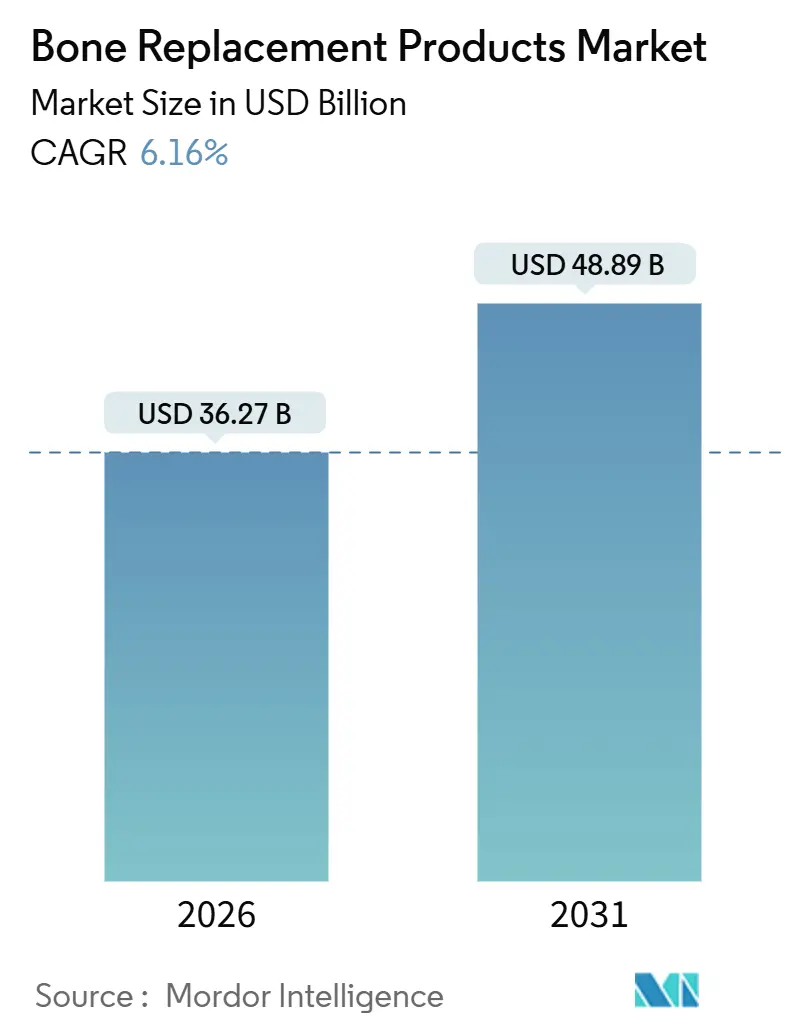

骨代替製品市場規模は2026年に360億2,700万米ドルと推定され、予測期間(2026年~2031年)に年平均成長率6.16%で成長し、2031年までに488億9,000万米ドルに達すると予測されています。

平均寿命の延伸、外来関節形成術を支援する償還制度改革、3Dプリント・スマートセンサー・生体吸収性材料における技術的突破口が、対象となる外科的処置の母集団を拡大し、製品設計の優先事項を再定義しています。メーカーは画一的な金属構造物から、より迅速な回復とインプラントの長期生存率を約束するデータ活用型の患者適合システムへと軸足を移しています。病院、外来手術センター(ASC)、整形外科クリニックは処置件数とバンドル払い経済性を競い合っており、デバイスメーカーに対して、より短い器具トレイ、ロボット誘導ワークフロー、クラウドベースのモニタリングダッシュボードの提供を促しています。同時に、中国の数量ベース調達、インドの生産インセンティブ、欧州連合の医療機器規制が、価格・コンプライアンス圧力と高まる処置需要が衝突する中、グローバルな市場参入戦略を再形成しています。

主要レポートのポイント

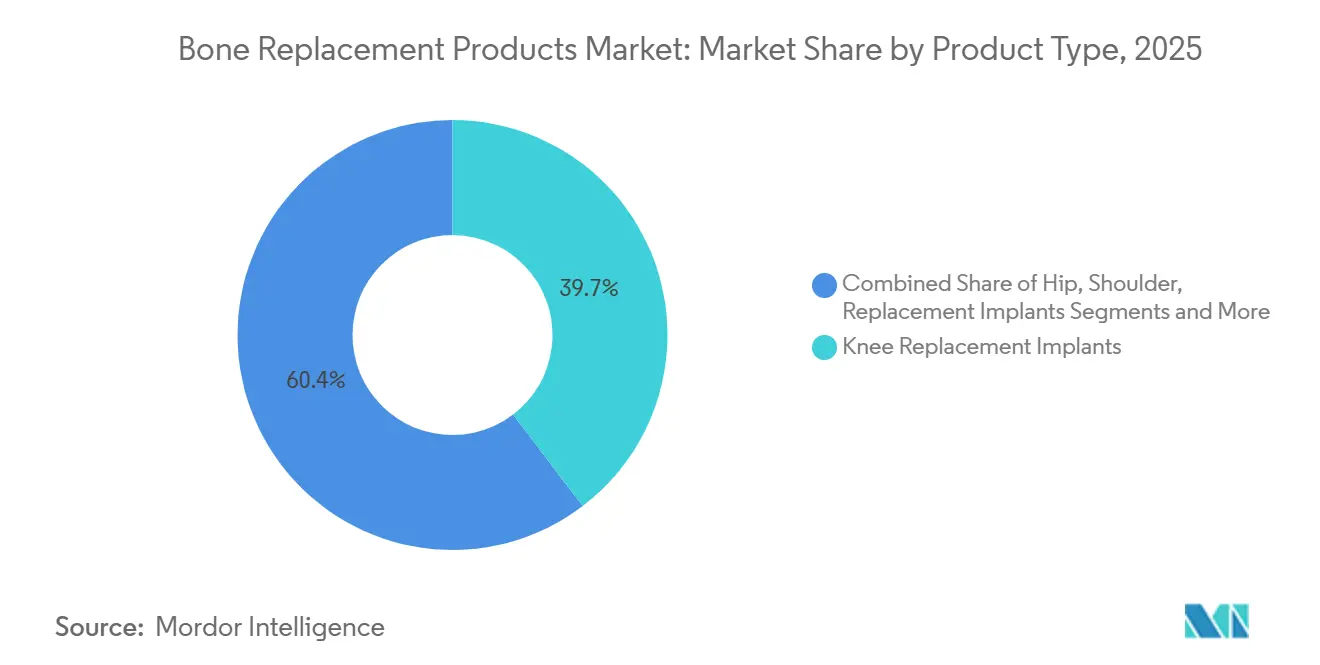

- 製品カテゴリー別では、膝関節インプラントが2025年の骨代替製品市場シェアの39.65%をリードし、肩関節インプラントは2031年にかけて年平均成長率9.36%で拡大すると予測されています。

- 材料別では、金属合金構造物が2025年の骨代替製品市場規模の46.36%を占め、生体吸収性複合材料は2031年にかけて年平均成長率10.67%で成長すると予測されています。

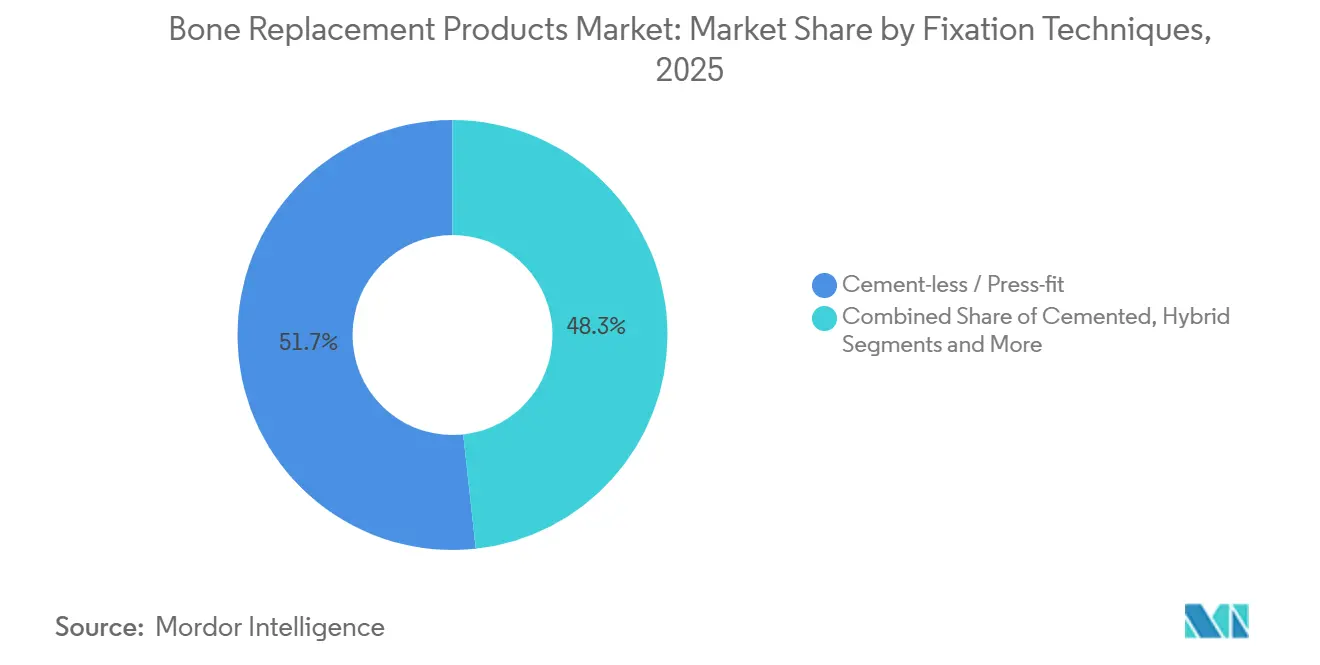

- 固定技術別では、セメントレス圧入システムが2025年に51.73%のシェアを獲得し、患者適合型3Dプリントインプラントは2031年にかけて最高の予測年平均成長率9.74%を記録しています。

- エンドユーザー別では、病院が2025年に64.26%の処置件数を占め、外来手術センターは2031年にかけて年平均成長率8.83%で増加する見込みです。

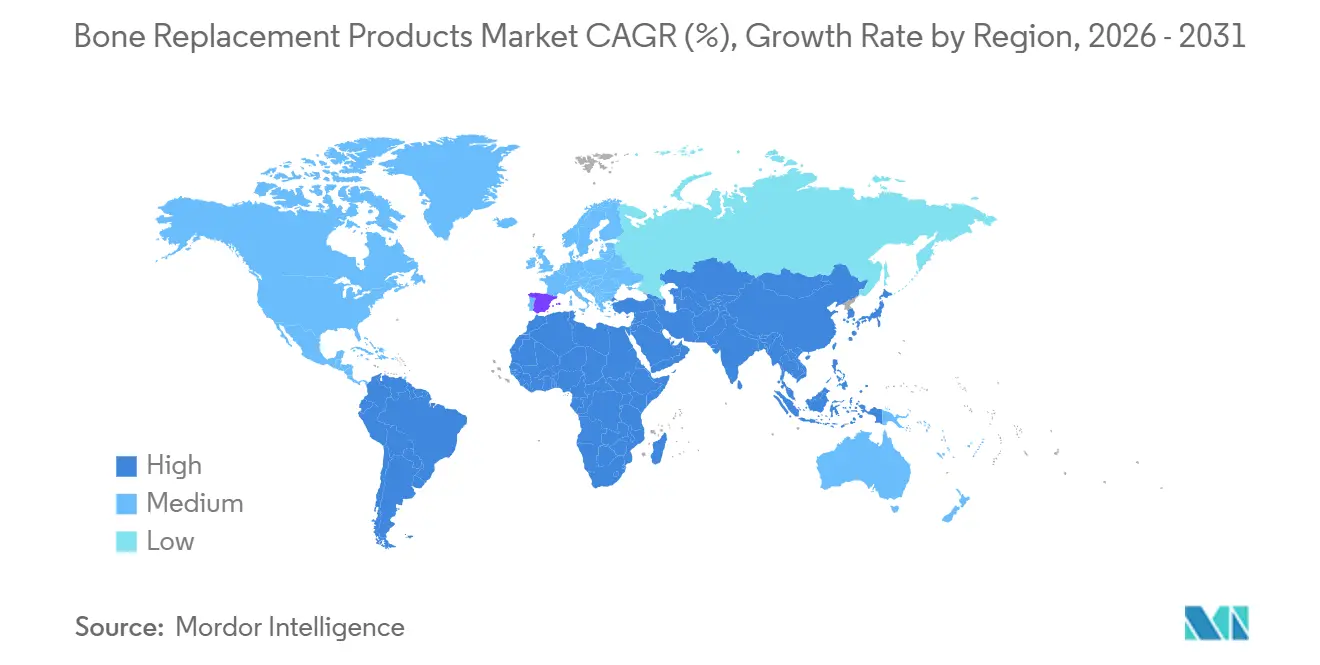

- 地域別では、北米が2025年に39.52%の収益を占めましたが、アジア太平洋地域が年平均成長率8.22%で2031年にかけて最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の骨代替製品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と変形性関節症の罹患率上昇 | +1.8% | 日本、ドイツ、イタリア、韓国 | 長期(4年以上) |

| 3Dプリントおよび患者適合型インプラントにおける技術的進歩 | +1.2% | 北米、欧州連合、アジア太平洋地域の主要都市 | 中期(2~4年) |

| 低侵襲・外来関節置換術に対する選好の高まり | +1.0% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 新興市場における償還制度の拡充 | +0.9% | 中国、インド、ブラジル、湾岸協力会議 | 中期(2~4年) |

| リアルタイム荷重モニタリングのためのスマートセンサー搭載インプラント | +0.7% | 米国、ドイツ、英国 | 中期(2~4年) |

| 再置換手術削減に向けた価値基盤型医療インセンティブ | +0.6% | 米国、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と変形性関節症の罹患率上昇

2021年の世界疾病負担研究では変形性関節症の症例数が6億600万件と記録され、長寿化と肥満の増加に伴い2050年までに10億件に達すると予測されています。[1]Saeid Safiri、「1990年~2021年の変形性関節症の世界的疾病負担研究」、The Lancet Rheumatology、thelancet.com 日本ではすでに国民の29.1%が65歳以上であり、年間120万件の股関節・膝関節形成術が実施されています。[2]厚生労働省、「2024年版厚生労働白書」、厚生労働省、mhlw.go.jp 55歳から70歳の患者は、就労や余暇活動の時間を守るためにより早期に手術を選択するようになっており、症状発現から置換術までの期間が短縮されています。病院は手術時間と回転の遅れを削減するロボットプラットフォームを追加することで対応しています。国民医療制度は早期介入を生産性の保護手段と捉えており、骨代替製品市場に対して持続的な処置件数の追い風を生み出しています。

3Dプリントおよび患者適合型インプラントにおける技術的進歩

2024年における3D SystemsのVSP PEEKクラニアルシステムの米国食品医薬品局(FDA)認可は、72時間以内のスキャンからインプラントまでの迅速な製造を検証しました。Conformisは2024年の事業再編前に20万件以上の患者適合型膝関節を出荷し、カスタマイズが手術時間と骨切除量を削減する場合の商業的需要を実証しました。2025年のJournal of Arthroplastyの研究では、患者適合型切削ガイドが3度を超える不整合を18%から7%に低下させ、明確な生存率上の利点をもたらすことが示されました。[3]Michael J. Thomas、「患者適合型切削ガイドによる全膝関節形成術における不整合の低減」、Journal of Arthroplasty、arthroplastyjournal.org ただし、米国の償還制度は依然としてカスタムインプラントを複雑な再置換術に限定しており、この政策的立場は長期データの蓄積とともに緩和されると予想されています。

低侵襲・外来関節置換術に対する選好の高まり

米国医療保険・メディケイドサービスセンター(CMS)は2025年の最終規則において全膝関節形成術を外来手術センターのリストに追加し、病院外来部門との支払いを一致させました。StrykerのMakoプラットフォームは6~8センチメートルの前方股関節切開を可能にし、出血量を100ミリリットル未満に抑え、患者の85%が4時間以内に退院できるようにしています。使い捨てトレイはケースごとのコストを増加させますが、滅菌のボトルネックを解消します。これは多くの外来手術センターが喜んで支払う代価です。外科医は外来経路を日程管理と患者満足度向上のための戦略的手段と捉えており、骨代替製品市場の低急性度施設への移行を加速させています。

新興市場における償還制度の拡充

インドの生産連動型インセンティブ制度は、年間40万件の関節置換術における輸入品の代替を目指し、2029年まで国内整形外科メーカーに対して売上の5%の補助金を提供しています。中国の2024年数量ベース調達はインプラント価格を70~80%削減しましたが、3億人の被保険者の間で手術件数が35%急増しました。ブラジルは2025年に全股関節形成術を高複雑度リストに追加し、1件あたり3,200米ドルを償還し、外資・国内企業の提携を誘致しました。これらの政策手段は処置へのアクセスを拡大し、新興地域を長期的な成長の中心に位置づけています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いインプラント・処置コスト負担 | -1.1% | 低・中所得経済圏、米国の無保険者 | 長期(4年以上) |

| 長期化・変化する世界的な規制承認経路 | -0.8% | FDA、欧州医薬品庁(EMA)、国家薬品監督管理局(NMPA)の管轄 | 中期(2~4年) |

| チタンおよびコバルト・クロム合金のサプライチェーンリスク | -0.6% | 北米、欧州連合 | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーに関する懸念 | -0.4% | 米国、欧州連合、アジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高いインプラント・処置コスト負担

メディケア患者は2025年においても全膝関節置換術の自己負担費用として4,200米ドルを負担しており、年収5万米ドル未満の多くの世帯で手術が先送りされています。インドの患者は、民間保険が国民の20%にしか普及していないため、股関節置換術に12~30ヶ月分の収入を支払うことが多くあります。中国の900米ドルのインプラントはハードウェア部分のみを相殺するに過ぎず、病院・外科医費用を含めた総費用は5,000米ドル近くに達します。支払者が包括的な価格設定を求める一方、病院は確固たる処置件数の保証がない中で数百万ドルのロボットへの投資をためらうため、マージン圧縮が続いています。

長期化・変化する世界的な規制承認経路

FDAの510(k)審査は平均6~12ヶ月を要しますが、欧州の医療機器規制(MDR)は現在、義務的な市販後サーベイランスを伴い認証に18~24ヶ月を要します。中国の「グリーンチャンネル」は国内システムを9ヶ月で承認できますが、外国サプライヤーは依然として数年にわたる審査期間を経なければならず、国内試験の実施も求められます。2024年のFDAサイバーセキュリティ規則は、接続型インプラントに特化したソフトウェア検証レイヤーを追加しています。このような乖離は段階的な市場投入を余儀なくし、競合他社が成長市場に先行参入するリスクを高め、骨代替製品産業の短期的な収益を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:肩関節インプラントが膝関節の数量リーダーを上回る

膝関節システムは2025年に39.65%のシェアで首位を占めましたが、修復不可能な腱板を持つ患者を解放するリバース設計により、肩関節は2031年にかけて年平均成長率9.36%で成長する軌道にあります。肩関節デバイスの骨代替製品市場規模は低い基盤から成長しているものの、相対的には股関節・脊椎カテゴリーを上回っています。デュアルモビリティ股関節は、虚弱な高齢者における脱臼リスクの低さから収益の28%を占めました。拡張型脊椎ケージは、骨移植採取を必要とせずに椎体高を回復させることから、年平均成長率7.8%を記録しました。

2025年における全肩関節処置の68%を占めるリバースショルダーのシェアは、その主流としての地位を確認するものです。肘関節・手首インプラントは、関節リウマチ以外の償還が限られているため、3%のニッチな市場にとどまっています。しかし、足関節および小関節形成術はStrykerのSTARシステムを背景に8.1%成長し、固定術と比較して可動域を改善しました。外来移行が価格に圧力をかけており、メーカーは低量の在庫管理単位(SKU)を削減し、骨代替製品市場全体での価値提案を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

材料別:生体吸収性複合材料が金属の優位性に挑戦

金属合金は2025年に46.36%のシェアを維持し、荷重負荷関節における強度対重量比の優位性を示しました。しかし、生体吸収性足場材料は、骨が治癒した後にハードウェアが消失することを臨床医が評価することから、年平均成長率10.67%で成長しています。アルミナやジルコニアなどのセラミックヘッドは18%のシェアを獲得し、若く活動的な股関節患者に対して年間0.02%の摩耗率を達成しています。

高分子構造物、主に超高分子量ポリエチレン(UHMWPE)とポリエーテルエーテルケトン(PEEK)は収益の22%を占め、架橋ポリエチレンはデブリを90%削減し、骨溶解リスクを低減しています。PEEKの放射線透過性は画像診断を補助しますが、その疎水性が骨結合を遅らせるため、NuVasiveなどの企業からチタンコーティングハイブリッドが登場しています。炭素繊維複合材料はチタンの強度の70%を40%の重量で実現していますが、明確な規制経路が欠如しており、これが骨代替製品市場における将来の材料シェアを形成する障壁となっています。

固定技術別:患者適合型3Dプリントが圧入規範を破壊

圧入構造物は2025年の手術の51.73%を占め、生物学的統合が外科医の選好として定着していることを示しました。セメント固定ステムは骨粗鬆症や再置換術のシナリオで32%のニッチを維持しました。ハイブリッド固定は個々の骨質に合わせたアプローチを組み合わせ、11%を占めました。

カスタム3Dプリントインプラントは、まだ萌芽段階にあるものの、年平均成長率9.74%を記録しており、試適サイジングを不要にすることで手術室ワークフローの効率化を約束しています。3D SystemsのPEEKクラニアルデバイスの6~9ヶ月の承認経路に示されるように、FDA認可が加速しています。再置換率が高い場合に経済的根拠が強まり、費用のかかる再手術削減という支払者の目標と一致し、骨代替製品市場における長期的な普及率を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:支払い同等性を通じて外来センターがシェアを獲得

病院は2025年に処置の64.26%を処理し、再置換術や多発外傷症例に不可欠な存在でした。しかし、外来手術センターはCMSの支払い同等性を受けて2031年にかけて年平均成長率8.83%を記録しています。整形外科クリニックは14%のシェアを維持し、主に医師所有施設が施設料を徴収できる市場においてです。

外来手術センターは85%の割合で区域麻酔を採用し、股関節・膝関節の90%で当日退院を可能にしています。しかし、ロボット機器への100万~200万米ドルの設備投資が、年間300件以上の症例を持つセンターへの普及を制限しています。病院は合弁外来手術センターで対抗し、施設収益の60%を確保しながら低急性度症例をより費用のかかる入院病棟から移行させています。この施設の再均衡化が、骨代替製品市場全体のインプラント設計、物流、価格設定を形成しています。

地域分析

北米はCMSが外来適格性を拡大し、米国が120万件の大関節置換術を実施したことで、2025年収益の39.52%を生み出しました。カナダは州の支払者がバンドル払いを展開するにつれて同様のトレンドをたどっています。しかし、アジア太平洋地域は2031年にかけて年平均成長率8.22%で成長をリードしています。中国の価格・数量取引はインプラント価格を4,500米ドルから900米ドルに引き下げましたが、1年間で処置件数が35%増加しました。インドのインセンティブプログラムは多国籍企業に国内パートナーシップを促し、年間40万件の手術市場を開拓しています。日本の高齢化社会は、高い症例数をこなすために病院がロボット機器を導入することを促しています。

欧州は高い処置件数を反映していますが、医療機器規制(MDR)のコンプライアンスコストが現在、規制予算の30~40%を消費しています。英国のセラミックベアリングに関するガイダンスは材料プレミアムセグメントを強化しています。中東・アフリカはサウジビジョン2030の下で湾岸諸国が医療観光ハブを構築する中、6%を獲得しました。南米の5%のシェアは、ブラジルの2025年における統一医療システム(SUS)での股関節1件あたり3,200米ドルの償還に依存しており、サプライチェーンの合弁事業を誘致しています。

オーストラリアはFDAまたはCEマーク取得済みデバイスのインプラント承認を6ヶ月に短縮し、欧州のMDRバックログに不満を持つ企業を誘致しています。韓国の保険会社はリバースショルダーを80%でカバーし始め、処置件数が40%増加しました。メキシコのニアショアリングにより、ティファナとモンテレイの工場が生産を拡大したことで、米国ディストリビューターのリードタイムが90日から30日に短縮されました。これらの変化が地域の機会を増幅させ、骨代替製品市場においてローカライゼーション戦略が極めて重要となっています。

競合状況

市場は中程度に集中しています。1,500以上のサイトに導入されているStrykerのMakoロボットは、インプラント注文を独自のソフトウェアアップグレードに結びつけ、顧客ロックインを強固にしています。Zimmer BiometのPersona IQ膝関節は、CMSのバンドルモデルに組み込まれたサブスクリプション分析を通じて、ハードウェアを超えた収益を拡大しています。Smith & Nephewは酸化ジルコニウム膝関節と、再置換率が設定された上限を超えた場合に病院に返金するリスク共有保証を組み合わせています。

LimaCorporateなどの中堅競合他社はラティス構造チタンを使用して再置換股関節を迅速にカスタマイズし、AK MedicalとMicroPortは中国の調達を活用してバリューラインで競争しています。Conformisの2024年の破産とXtantによる買収は、幅広いカタログなしにカスタムインプラントを拡大するために必要な資金消費を浮き彫りにしています。生体吸収性材料と炭素複合材料のスタートアップ企業は骨折・頭蓋顔面のニッチを追求していますが、規制の明確性と製造の一貫性が依然として障壁となっています。全体として、既存企業はロボット工学、データ、コンプライアンスインフラにおける優位性を押し進めていますが、カスタマイズやコスト破壊が重要な骨代替製品市場では、機動力のある新規参入者が依然として機会を見出しています。

骨代替製品産業リーダー

Zimmer Biomet Holdings

Stryker Corporation

Smith & Nephew plc

Medtronic plc

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:CerapedicsはPearlMatrix P-15骨移植材の変性椎間板疾患患者への使用拡大についてFDA承認を取得しました。

- 2025年10月:FDAはZimmer Biometのヨウ素処理全股関節置換システムに対してブレークスルーデバイス指定を付与しました。

- 2025年4月:韓国を拠点とするCGBIOは、米国でのNOVOSIS PUTTYによる脊椎固定術試験を実施するためのFDA治験機器免除(IDE)承認を取得しました。

世界の骨代替製品市場レポートの調査範囲

骨代替製品は、骨代替物または骨移植代替物とも呼ばれ、天然の骨構造を模倣し、新しい骨の成長(骨伝導および骨誘導)を促進することで、欠損した骨を置換し、欠損部を充填し、または骨折治癒を支援するために設計された生体材料です。

骨代替製品市場レポートは、製品タイプ、材料、固定技術、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は股関節、膝関節、肩関節、肘関節・手首、脊椎、四肢にセグメント化されています。材料別では、市場は金属合金、セラミック、高分子材料、生体吸収性材料にセグメント化されています。固定技術別では、市場はセメント固定、セメントレス固定、ハイブリッド固定、3Dプリントにセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。市場予測は金額(米ドル)ベースで提供されます。

| 股関節置換インプラント |

| 膝関節置換インプラント |

| 肩関節置換インプラント |

| 肘関節・手首インプラント |

| 脊椎椎体置換 |

| 四肢・その他 |

| 金属合金 |

| セラミック |

| 高分子材料(超高分子量ポリエチレン、ポリエーテルエーテルケトン) |

| 生体吸収性・複合材料 |

| セメント固定 |

| セメントレス・圧入 |

| ハイブリッド固定 |

| 患者適合型3Dプリント |

| 病院 |

| 外来手術センター |

| 整形外科・専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 股関節置換インプラント | |

| 膝関節置換インプラント | ||

| 肩関節置換インプラント | ||

| 肘関節・手首インプラント | ||

| 脊椎椎体置換 | ||

| 四肢・その他 | ||

| 材料別 | 金属合金 | |

| セラミック | ||

| 高分子材料(超高分子量ポリエチレン、ポリエーテルエーテルケトン) | ||

| 生体吸収性・複合材料 | ||

| 固定技術別 | セメント固定 | |

| セメントレス・圧入 | ||

| ハイブリッド固定 | ||

| 患者適合型3Dプリント | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 整形外科・専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の骨代替製品市場の規模はどのくらいですか?

骨代替製品市場規模は2026年に360億2,700万米ドルであり、年平均成長率6.16%で成長し、2031年までに488億9,000万米ドルに達すると予測されています。

現在、収益をリードしているインプラントカテゴリーはどれですか?

膝関節システムが2025年に39.65%で最大の収益シェアを保持しています。

最も急成長しているセグメントはどれですか?

肩関節インプラント、特にリバースショルダーシステムは、2031年にかけて年平均成長率9.36%で拡大すると予測されています。

外来手術センターが処置件数を増やしている理由は何ですか?

CMSの支払い同等性と低侵襲ロボット工学が当日退院を可能にし、2031年にかけて外来手術センターの処置件数の年平均成長率8.83%を牽引しています。

サプライヤーが注目すべき材料トレンドは何ですか?

生体吸収性複合材料は最も急成長している材料クラスであり、外科医が最終的に溶解するインプラントを求めることから、年平均成長率10.67%で成長しています。

最終更新日: