変性椎間板疾患治療市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

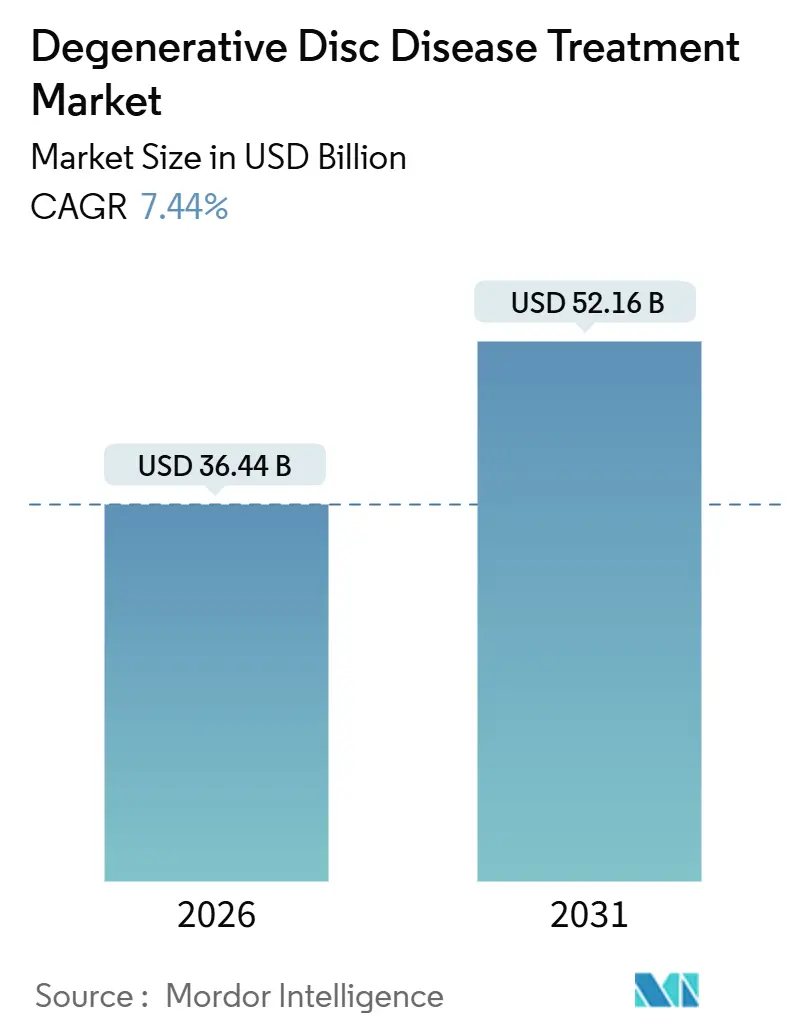

| 市場規模 (2026) | 36.44 十億米ドル |

| 市場規模 (2031) | 52.16 十億米ドル |

| 成長率 (2026 - 2031) | 7.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる変性椎間板疾患治療市場分析

変性椎間板疾患治療市場の規模は2026年に360億4,400万USDと推定され、予測期間(2026年〜2031年)において7.44%のCAGRで、2031年までに521億6,000万USDに達すると予測されています。

高齢化する人口と座りがちな労働スタイルが世界的な腰痛の発生率を押し上げる中、需要は増加しており、一方で支払者は入院期間の短縮と価値に基づく介入を優先するよう医療提供者に圧力をかけています。外科的処置が依然として収益の大部分を占めていますが、非外科的選択肢—特にデジタルリハビリテーションプログラムと細胞ベースのバイオロジクス—は、最近の診療報酬改革が運動機能温存とオピオイド回避ケアを評価するようになったことで、より速いペースで成長しています。[1]メディケア・メディケイドサービスセンター、「2025年外来予定支払システム最終規則」、CMS、cms.gov 医療機器メーカーはマージンを守るためにAIガイドナビゲーションとロボットプラットフォームに注力しており、一方で再生医療参入企業は永続的なハードウェアなしに活動的でいたいと望む中堅キャリアの患者を取り込もうとしています。地理的成長はアジア太平洋地域が牽引しており、加速された機器承認と公的保険適用の拡大が、これまで満たされていなかった需要を解放しています。[2]厚生労働省、「2024年版厚生労働白書」、厚生労働省、mhlw.go.jp 主要なリスクとしては、集中購買による価格上限、低所得地域への偽造インプラントの流入、および一部の運動機能温存システムに関するエビデンスの不足が挙げられます。

主要レポートの要点

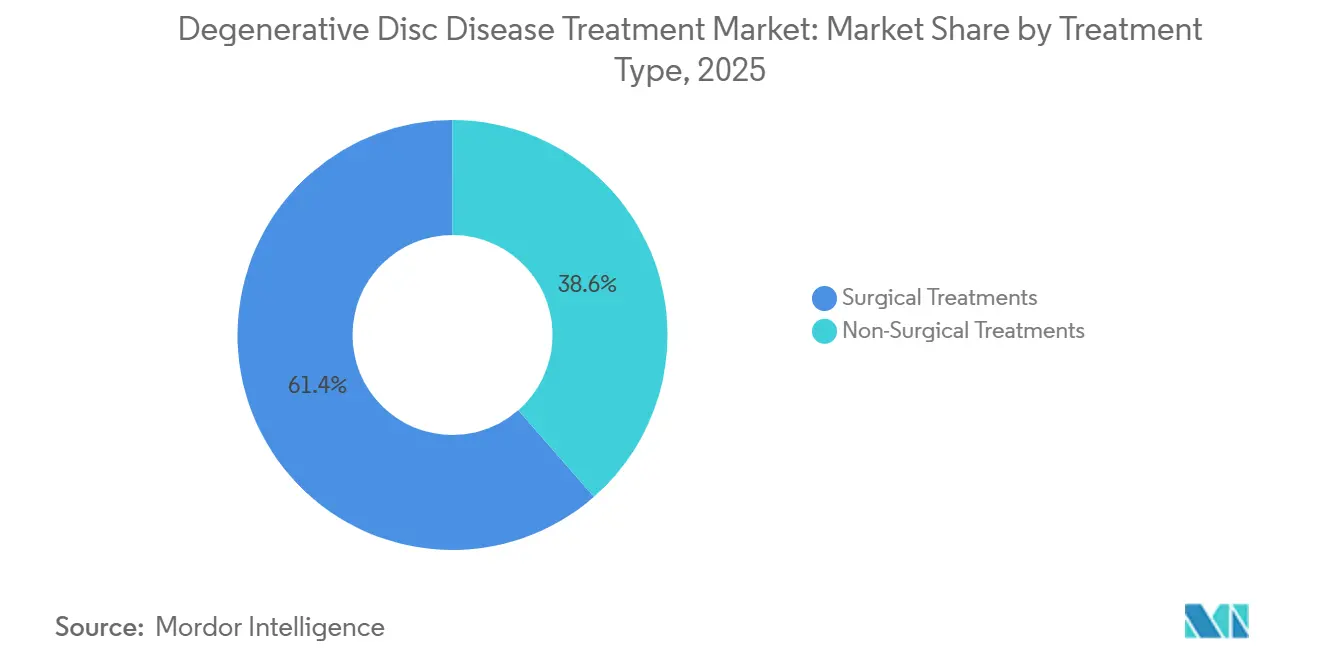

- 治療タイプ別では、外科的処置が2025年の収益シェアの61.44%を占めた一方、非外科的治療法は2031年にかけて9.54%のCAGRで拡大すると予測されており、全治療カテゴリーの中で最も高い成長率となっています。

- 製品タイプ別では、機器・インプラントが2025年の売上の43.67%を占めましたが、バイオロジクスは11.84%のCAGRで成長すると予測されており、2031年に向けて他のすべての製品セグメントを上回る見込みです。

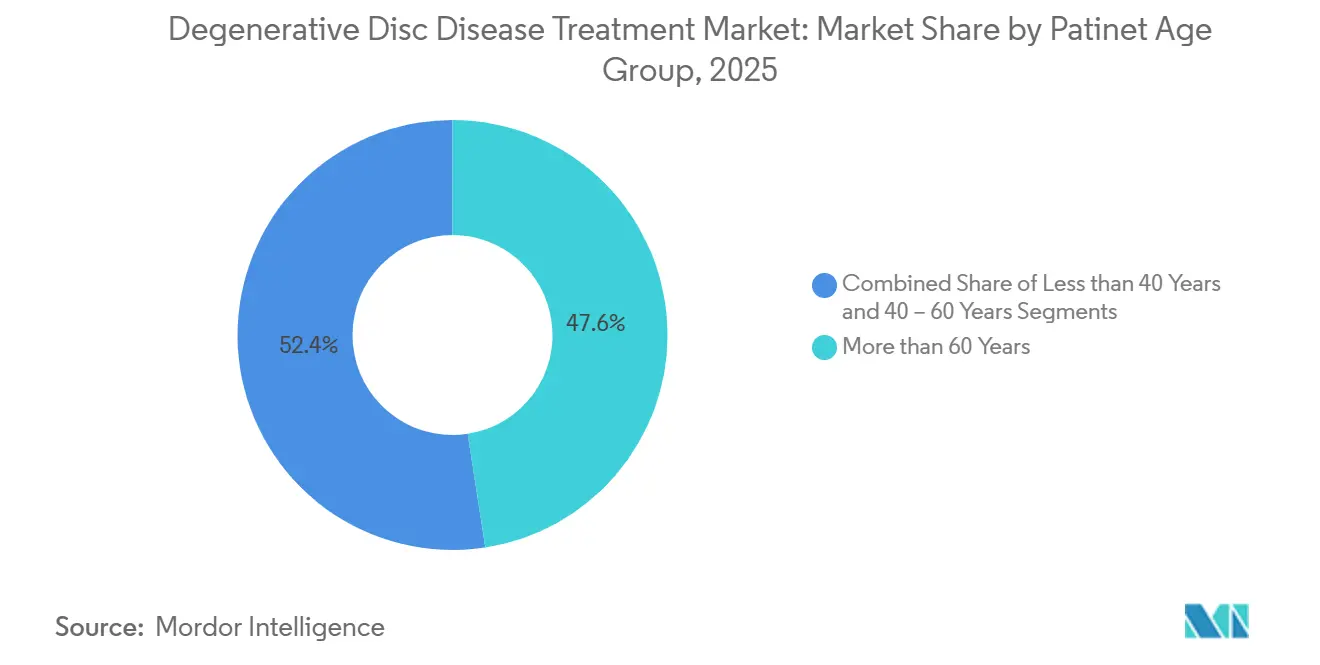

- 患者年齢別では、60歳以上の個人が2025年の需要の47.57%を占めた一方、40〜60歳のコホートは9.32%のCAGRを記録すると見込まれており、年齢層の中で最も高い成長率となっています。

- エンドユーザー別では、病院が2025年の収益の54.25%を生み出しましたが、外来手術センターは10.67%のCAGRで拡大すると予測されており、最大の増分的な患者移行量を獲得する見込みです。

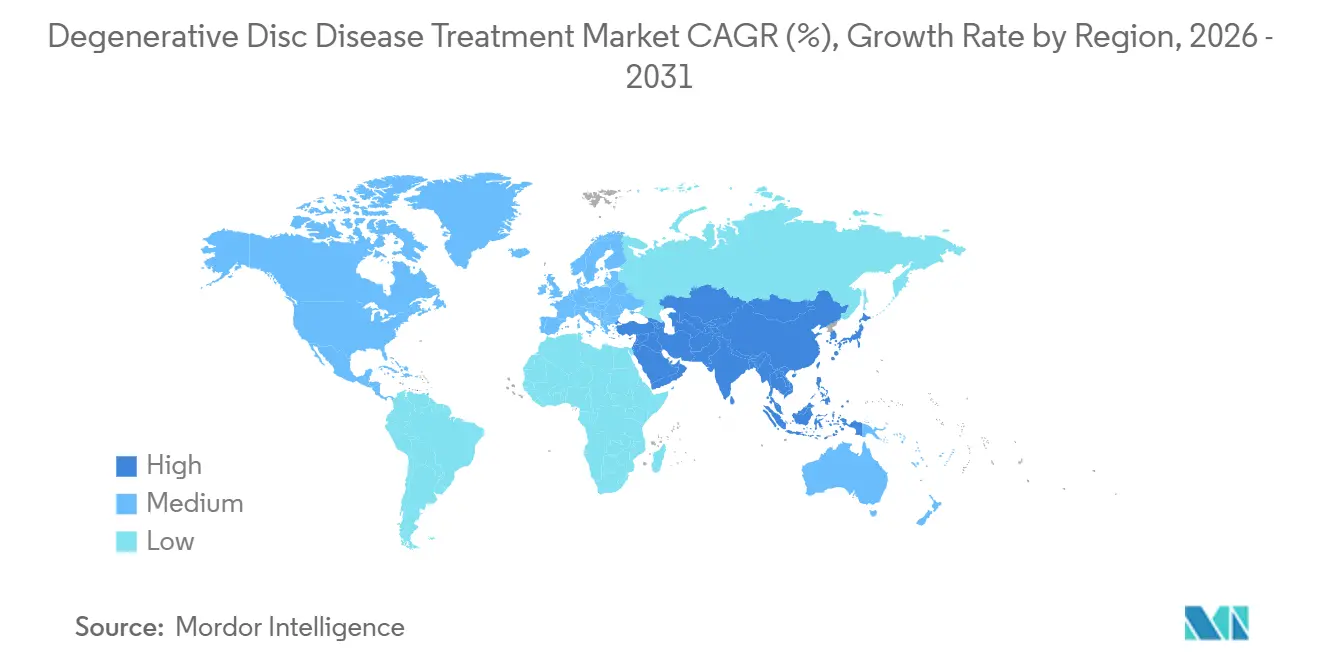

- 地域別では、北米が2025年の収益の36.16%を占めましたが、アジア太平洋地域は予測期間において9.44%のCAGRで地域成長をリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の変性椎間板疾患治療市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な高齢化と腰椎疾患の 有病率の上昇 | +1.8% | 世界全体、特に日本、ドイツ、 イタリアで顕著 | 長期(4年以上) |

| 低侵襲脊椎手術への 移行 | +1.5% | 北米、EU中核国、都市部のアジア太平洋地域 | 中期(2〜4年) |

| 主要市場における 有利な診療報酬改革 | +1.2% | 米国、ドイツ、英国、 オーストラリア | 短期(2年以内) |

| 再生バイオロジクスの 商業化 | +1.0% | 北米、EU、韓国・日本での早期採用 | 長期(4年以上) |

| AIガイド脊椎ナビゲーション システムの台頭 | +0.9% | 北米、西欧、 一部のアジア太平洋地域の病院 | 中期(2〜4年) |

| 外科的需要を低減する 在宅デジタルリハビリプラットフォーム | +0.7% | 米国、英国、 北欧諸国、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な高齢化と腰椎疾患の有病率の上昇

世界保健機関は、腰痛が非致死性疾患負担のトップであることを確認しており、患者数が2020年の6億1,900万人から2050年には8億4,300万人に急増すると予測しています。日本では65歳以上の市民が2030年までに人口の30%に達すると見込まれており、2020年から2025年の間に腰椎手術が22%増加しています。インドの国民保険制度は整形外科請求の18%に椎間板変性が含まれると報告しており、中所得国における未充足ニーズを浮き彫りにしています。支払者は回復を短縮し再手術を制限する介入を優先しており、これは運動機能温存インプラントと新興バイオロジクスに有利に働きます。あらゆる地域で長寿化が進む中、変性椎間板疾患治療市場は年齢に連動した需要の持続的な基盤を見込めるでしょう。

低侵襲脊椎手術への移行

内視鏡的・経皮的技術により、入院期間、感染率、再入院率が低下しています。2024年にSpine誌に掲載されたメタ分析では、片側二ポータル内視鏡的椎間板切除術が開放手術と比較して入院期間を40%短縮したことが示されました。[3]Jae Hwan Lee、「片側二ポータル内視鏡的椎間板切除術対開放顕微鏡的椎間板切除術:メタ分析」、Spine、journals.lww.com 米国食品医薬品局(FDA)は2025年に14件の低侵襲インプラントシステムを承認し、経皮的椎弓切除術に対する米国の外来手術センターの収益は2018年から2023年の間に20倍に増加しました。保険会社はバンドル支払いの下でこれらのアプローチを好み、世界中の都市部での普及を加速させています。

主要市場における有利な診療報酬改革

政策は量から価値へとシフトしています。2025年の米国外来予定支払システムは外来手術センターの料率を2.9%引き上げ、非オピオイド鎮痛薬のコードを導入しました。ドイツは現在、固定術の診療報酬支払い前に12週間の保存的治療の証明を要求しており、2023年以降、理学療法の利用率が2倍になっています。オーストラリアはePPOCレジストリを通じて12ヶ月の機能スコアに支払いを連動させています。これらの改革は持続的な成果をもたらす技術を評価し、高い再手術率のハードウェアにペナルティを課すことで、臨床医をバイオロジクスと運動機能温存機器へと誘導しています。

再生バイオロジクスの商業化

DiscGenicsの注射型椎間板細胞療法は2024年に第2相登録を完了し、生理食塩水対照と比較して6ヶ月時点でオズウェストリー障害指数が2.1ポイント改善しました。Mesoblastの同種細胞製品は24ヶ月の持続性において陽性結果を示し、2027年の生物製剤承認申請を目指しています。欧州では現在、未充足ニーズに対して12ヶ月データに基づく条件付き承認が認められており、導入が加速する可能性があります。1回の投与あたりの価格が25,000USD未満に抑えられれば、医療経済モデルはバイオロジクスが若年患者へのハードウェア植込みを延期することで外科的処置量の最大20%を獲得できる可能性を示唆しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い治療費と 価格圧力 | -1.1% | 米国、ドイツ、日本 | 中期(2〜4年) |

| 新規バイオロジクスに対する 規制上のハードル | -0.8% | 北米、EU、アジア太平洋地域での 普及の遅れ | 長期(4年以上) |

| 運動機能温存インプラントに関する 長期エビデンスの不足 | -0.5% | 北米、西欧 | 中期(2〜4年) |

| 脊椎インプラントの偽造品の急増 | -0.3% | 南アジア、サブサハラアフリカ、 南米の一部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療費と価格圧力

2026年の米国医師報酬スケジュールは換算係数を2.8%削減することを提案しており、腰椎固定術の診療報酬からおよそ400USDが削減されます。ドイツの合同委員会は8,000ユーロ(8,720USD)を超える価格の人工椎間板置換機器を費用対効果がないと宣言し、地域の価格を圧迫しています。日本は2025年4月に頸椎人工椎間板の支払いを12%削減し、10年間の転帰データが乏しいことを理由として挙げました。こうした動きはメーカーのマージンを圧迫し、業界再編を加速させています。

新規バイオロジクスに対する規制上のハードル

FDAの2024年ガイダンスは24ヶ月の持続性データとMRIベースの椎間板高さデータを要求しており、試験期間を最大2年延長し、コストに1,500万USDを追加します。欧州では先進治療に対して15年間の市販後サーベイランスが要求されており、Kuros Biosciencesは2025年に欧州での研究を一時停止しました。資源豊富な企業は対応できますが、小規模なイノベーターは行き詰まるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:外科的優位の中で非外科的治療が台頭

外科的処置は2025年の収益の61.44%を生み出しましたが、成長率は7.2%にとどまり、変性椎間板疾患治療市場全体のCAGRを下回っています。非外科的治療法は保存的治療に対する支払者のインセンティブに支えられ、9.54%の成長が予測されています。固定術は依然として主要な外科的手技ですが、1,200人の患者を追跡した2024年のSpine Journal研究では、人工椎間板置換術が同等の疼痛緩和を提供しつつ隣接椎間板変性を22%少なくすることが示されました。外科的処置量の10%未満にとどまる内視鏡手術は、より短い手術時間がスループットを拡大する外来手術環境で急成長しています。顕微鏡的椎間板切除術は、バンドル契約が再入院にペナルティを課すことで診療報酬の圧力に直面しています。保存的治療の面では、CDCのオピオイド投与量上限が、FDA承認を待つタネズマブなどの非オピオイド薬への関心を高めています。

理学療法は現在ゲートキーパーとなっており、ドイツでは固定術承認前に12週間の文書化された保存的治療を義務付けており、2023年以降の利用率が2倍になっています。幹細胞注射はベンチャー資金を集めており、DiscGenicsは2024年に第2相プログラムを推進するために1,000万USDを確保しました。非外科的ケアの変性椎間板疾患治療市場規模は、シーケンシング戦略が手術的介入を遅らせるか回避するにつれて、最も速く拡大する見込みです。

製品タイプ別:バイオロジクスがイノベーションプレミアムで機器を上回る

機器・インプラントは2025年の収益の43.67%を供給しましたが、そのCAGR6.8%はコモディティ化を示しており、一方でバイオロジクスは最も高い製品レベルの成長率である11.84%に達すると予測されています。人工椎間板は2025年に適応拡大を受け、多椎間レベルでの使用事例が開かれました。しかし固定ハードウェアの価格は下落し続けており、MedPACは腰椎固定術インプラントの取得コストが2020年から2024年にかけて14%低下したと報告しています。骨移植代替品はすでに60%の症例で自家骨移植に取って代わっており、MedtronicのInfuse Bone Graftだけで2025年の売上が7億USDを超えました。

細胞ベース製品は厳格な監視に直面していますが、プレミアムリターンを約束しています。第一世代の治療法が持続的な転帰データを確保すれば、バイオロジクスの変性椎間板疾患治療市場シェアは急速に上昇する可能性があります。医薬品は依然として収益の4分の1を占めていますが、高価格の非オピオイド鎮痛薬の登場により、このカテゴリーは低コストのジェネリック医薬品と専門ブランドに二極化する可能性が高いです。ナビゲーションソフトウェアとデジタル治療薬は「その他」のカテゴリーを構成しており、CMSが2025年にAI外科計画の個別請求を認めた後、二桁成長率で拡大しています。

患者年齢層別:中堅キャリアのコホートが成長を牽引

60歳以上の個人が2025年の需要の47.57%を占めましたが、雇用主が職場復帰の迅速化に注力する中、40〜60歳のセグメントが2031年にかけて最も速い9.32%の成長率を記録するでしょう。2024年のJAMA Network Open研究では、45〜55歳の労働者が固定術と比較して椎間板置換術により完全復職が6週間早まり、1症例あたり12,000USDの生産性向上につながることが示されました。40歳未満の患者は絶対数では少ないものの、座りがちなライフスタイルに関連した早期変性により8.1%の成長率を示しています。

ドイツは現在、50歳未満の固定術候補者に対して運動機能温存専門家による第二意見を義務付けており、若年患者を人工椎間板へとシフトさせています。高齢者については、2025年の米国の国民保険適用決定が固定術の基準を厳格化し、多くの患者を非外科的治療へと誘導しています。中堅キャリアの成人向け変性椎間板疾患治療市場規模は最も急速に拡大し、プレミアムバイオロジクスと運動機能温存ソリューションを引き付けると見込まれています。

エンドユーザー別:外来手術センターが外来移行を獲得

病院は2025年の収益の54.25%を生み出しましたが、支払者が低コストの施設へと症例を誘導する中、外来手術センターは10.67%のCAGRを記録すると予測されています。MedPACは2018年から2023年にかけて外来手術センターの経皮的椎弓切除術の収益が20倍に増加したことを追跡しました。統合型整形外科クリニックは画像診断、治療、手術をバンドルすることでシェアを拡大しており、2024年のAAOSケーススタディでは病院ベースのケアと比較してエピソードコストが15%低いことが示されました。

外来手術センターはますます病院の能力を反映するようになっており、2025年には42%がロボットガイダンスを導入しており、2023年の18%から増加しています。CMSは2025年に2椎間腰椎固定術を含む11件の脊椎処置を外来手術センターリストに追加し、2027年までに年間25,000件の症例が移行する可能性があります。病院は処置収益を維持するために外来手術センターとの合弁事業を形成しており、整形外科クリニックは優れた患者体験スコアを活用して支払者との契約を獲得しています。

地域分析

北米は2025年の売上の36.16%を占めましたが、価格圧力の上昇により予測CAGRは6.8%にとどまっています。2025年の米国外来規則は、非オピオイドコードを通じた個別請求により低侵襲処置とデジタルリハビリを優遇しています。オンタリオ州とブリティッシュコロンビア州のカナダのバンドル支払いパイロットは、主にインプラントと入院期間の削減により、2024年に出来高払いと比較して18%のコスト削減を達成しました。メキシコの民間病院は2024年に国際的な脊椎患者が22%増加したと報告した一方、公的施設は緊縮財政の制約に直面しています。この地域の戦略的課題は、価値に基づく支払いがイノベーションが新たなプレミアムカテゴリーを生み出すよりも速く機器マージンを圧迫するかどうかです。

アジア太平洋地域は最も速い地域成長率である9.44%で成長すると予測されています。中国は2024年の集中購買を通じて脊椎インプラントの価格を60%削減しましたが、2億人の追加受益者への保険適用を拡大しました。インドの制度は現在5億5,000万人の市民をカバーしており、椎間板変性は整形外科請求の第3位となっています。日本は12ヶ月のエビデンスに基づく条件付き承認を認めることで低侵襲機器の承認を加速しました。韓国は2025年に細胞ベースの椎間板治療に対する最初の条件付きライセンスを付与しました。オーストラリアはePPOCを通じて12ヶ月の転帰に診療報酬を連動させ、再手術率の低い運動機能温存機器を評価しています。急速な量的成長は品質管理リスクを高めており、WHOの2024年の南アジアにおける偽造インプラントに関する警告によって強調されています。

欧州は成長が見込まれています。2021/2282規制に基づく共同臨床評価はより豊富なリアルワールドエビデンスを要求しており、ドイツの費用対効果審査はすでに人工椎間板の価格を圧迫しています。NHSのデジタルパスウェイ義務化は初年度に外科的紹介を14%削減しました。フランスは現在、固定術の診療報酬承認前にMRIベースのModic変化を要求しています。イタリアのレジストリは地域間の転帰のばらつきを明らかにし、卓越センターへの取り組みを促しています。中東・アフリカはGCC諸国が計画的ケアの脊椎パスウェイを追加する中で成長しており、サウジアラビアの2024年戦略にはアカウンタブルケアバンドルが含まれています。南米はブラジルが主導して拡大しており、同国の規制当局は2024年に6件の新しい固定機器を承認しました。

競合ランドスケープ

変性椎間板疾患治療市場は中程度に集中しています。既存企業はAIナビゲーションを統合することでマージンを守っており、MedtronicのAiBLE(Mazor X Stealth搭載)は2024年に手術時間を18分短縮し、バンドル支払いの経済性を向上させました。Globus MedicalのExcelsiusGPSは2025年に10万件を超え、参加病院は再手術を減らすことでインプラントコストを12%削減しました。ホワイトスペースの機会は運動機能温存システムとデジタル治療薬にあります:Hinge Healthは12ヶ月で62%の手術回避を記録し、米国の主要保険会社3社からマンデートを獲得しました。

再生医療参入企業は異なる価値提案を推進しています。DiscGenicsの細胞療法とMesoblastの同種製品はともに中期段階で陽性データを記録し、若年患者のハードウェアを延期または排除することを目指しています。疾病管理予防センターは2024年の米国の筋骨格系支出を6,350億USDと推定しており、支払者が持続的で低侵襲な選択肢を支持する理由を与えています。脊椎ナビゲーションアルゴリズムの特許出願は2022年から2024年にかけて34%増加しており、ソフトウェア差別化への投資を裏付けています。レジストリを通じて長期転帰を検証できる企業はプレミアム価格を維持できますが、コモディティハードウェアに依存する企業はグループ購買組織が需要を集約するにつれて価格侵食に直面しています。

変性椎間板疾患治療業界リーダー

Medtronic

Globus Medical

Johnson & Johnson Services LLC

Stryker

HIGHRIDGE Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Todd H. Lanman博士がDOCS Healthの第7回脊椎関節形成術サミットにおいて、前頸椎椎体間固定術(ACDF)と比較してSynergy Disc IDE 24ヶ月データで疼痛および機能の有意な改善を発表しました。

- 2025年10月:Centinel SpineがC3〜C7再建への適応拡大を含む、prodisc C Vivoおよびprodisc C SK頸椎人工椎間板置換(TDR)機器の2椎間FDA承認を取得しました。

- 2025年7月:Highridge MedicalがactivL腰椎椎間板の米国権利をライセンス取得し、2025年後半の発売に向けて国内生産を開始しました。

- 2025年1月:Proprio VisionがParadigm AIガイドナビゲーションシステムのFDA承認を取得し、342症例において99%のスクリュー設置精度を達成しました。

世界の変性椎間板疾患治療市場レポートの範囲

変性椎間板疾患(DDD)は、理学療法、薬物療法、生活習慣の改善などの非外科的方法で治療され、重症例には手術が適用されます。目標は炎症を軽減し、筋肉を強化し、可動性を改善して症状を緩和することです。

変性椎間板疾患治療市場レポートは、治療タイプ、製品タイプ、患者年齢層、エンドユーザー、地域によってセグメント化されています。治療タイプ別では、市場は非外科的治療と外科的治療にセグメント化されています。製品タイプ別では、市場は機器・インプラント、バイオロジクス、医薬品、その他にセグメント化されています。患者年齢層別では、市場は40歳未満、40〜60歳、60歳以上にセグメント化されています。エンドユーザー別では、市場は病院、専門整形外科クリニック、外来手術センター(ASC)、リハビリセンターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域における推定市場規模とトレンドもカバーしています。市場予測は金額ベース(USD)で提供されます。

| 非外科的治療 | 薬物療法 |

| 理学療法 | |

| 幹細胞療法 | |

| 外科的治療 | 脊椎固定術 |

| 人工椎間板全置換術 | |

| 顕微鏡的椎間板切除術 | |

| 内視鏡的脊椎手術 |

| 機器・インプラント | 人工椎間板 |

| 脊椎固定機器 | |

| バイオロジクス | 骨移植代替品 |

| 細胞ベース再生製品 | |

| 医薬品 | 非ステロイド性抗炎症薬(NSAIDs) |

| オピオイド | |

| コルチコステロイド | |

| その他 |

| 40歳未満 |

| 40〜60歳 |

| 60歳以上 |

| 病院 |

| 専門整形外科クリニック |

| 外来手術センター(ASC) |

| リハビリ・理学療法センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 非外科的治療 | 薬物療法 |

| 理学療法 | ||

| 幹細胞療法 | ||

| 外科的治療 | 脊椎固定術 | |

| 人工椎間板全置換術 | ||

| 顕微鏡的椎間板切除術 | ||

| 内視鏡的脊椎手術 | ||

| 製品タイプ別 | 機器・インプラント | 人工椎間板 |

| 脊椎固定機器 | ||

| バイオロジクス | 骨移植代替品 | |

| 細胞ベース再生製品 | ||

| 医薬品 | 非ステロイド性抗炎症薬(NSAIDs) | |

| オピオイド | ||

| コルチコステロイド | ||

| その他 | ||

| 患者年齢層別 | 40歳未満 | |

| 40〜60歳 | ||

| 60歳以上 | ||

| エンドユーザー別 | 病院 | |

| 専門整形外科クリニック | ||

| 外来手術センター(ASC) | ||

| リハビリ・理学療法センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の変性椎間板疾患治療市場の規模はどのくらいですか?

変性椎間板疾患治療市場の規模は2026年に360億4,400万USDです。

2031年までの予測CAGRはどのくらいですか?

市場は2031年に向けて7.44%のCAGRで成長すると予測されています。

最も速く成長している治療カテゴリーはどれですか?

非外科的治療法が9.54%のCAGRで最も高い成長を示すと予測されています。

将来の成長をリードする地域はどこですか?

アジア太平洋地域は9.44%のCAGRで拡大し、全地域の中で最も速い成長が予測されています。

外来手術センターは市場にどのような影響を与えていますか?

支払者が症例をより低コストの外来施設へと移行させる中、外来手術センターは10.67%のCAGRで成長すると予測されています。

外科的処置を再形成している技術トレンドは何ですか?

AIガイドナビゲーションとロボットプラットフォームが精度を向上させ、手術時間を短縮し、再手術率を低下させています。

最終更新日: