骨移植材および代替材市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

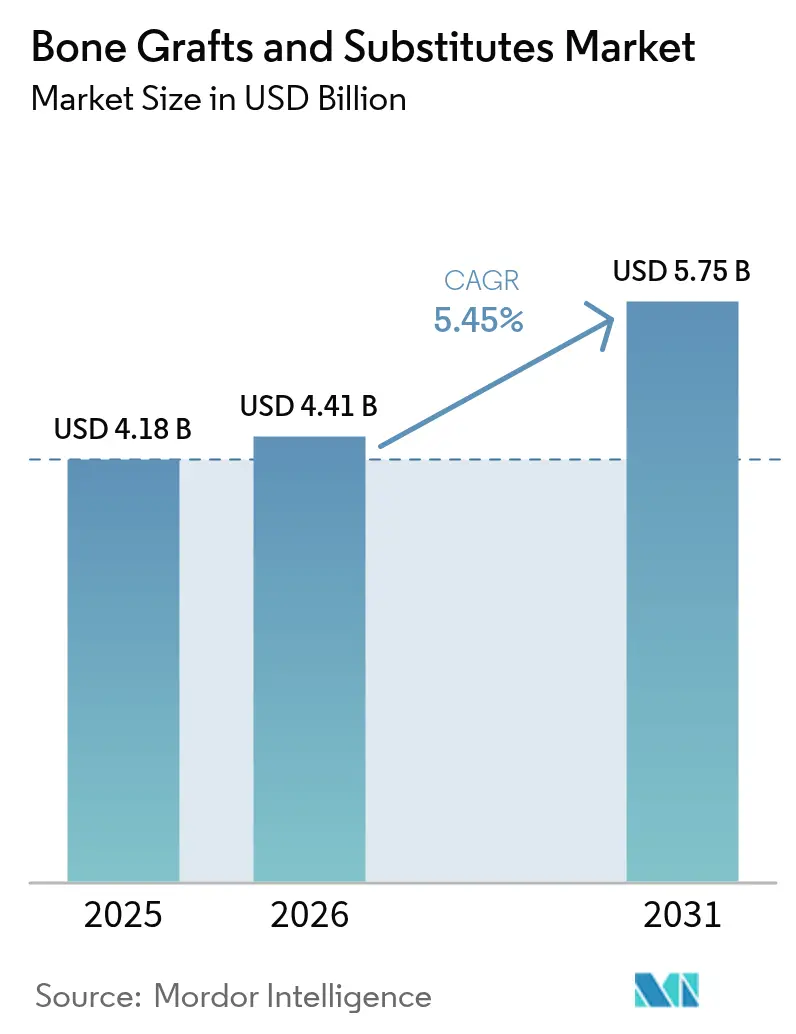

| 市場規模 (2026) | 4.41 十億米ドル |

| 市場規模 (2031) | 5.75 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

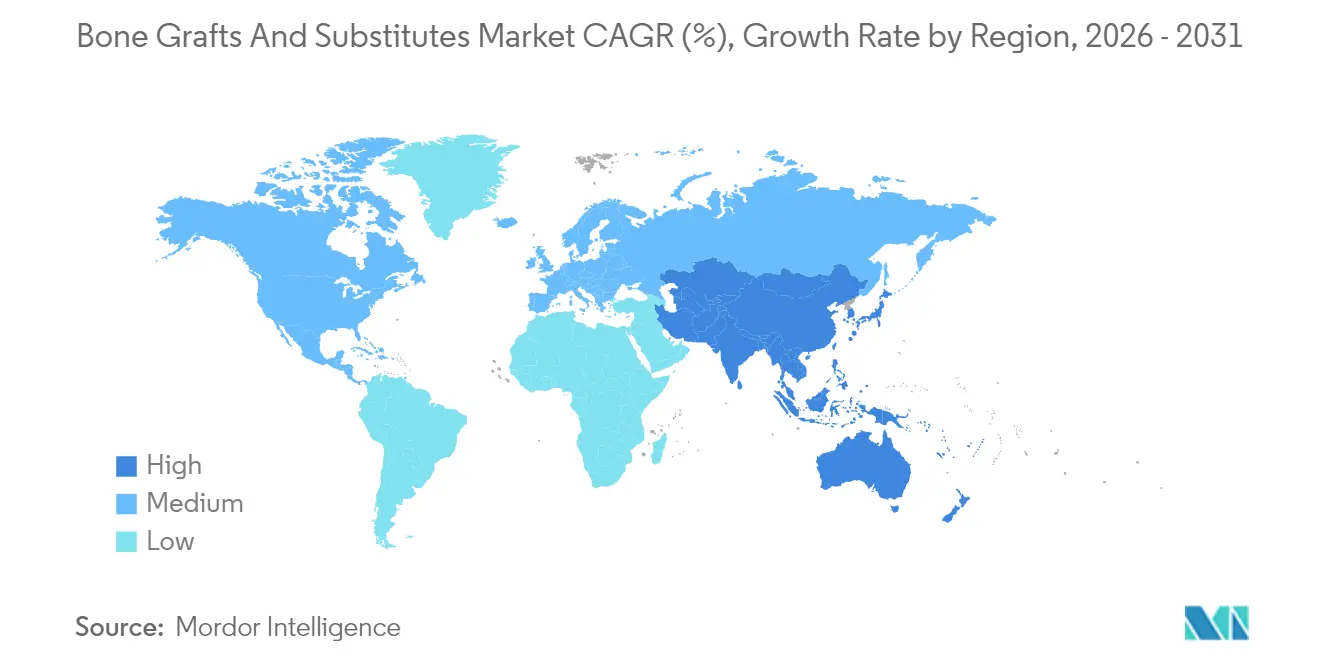

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

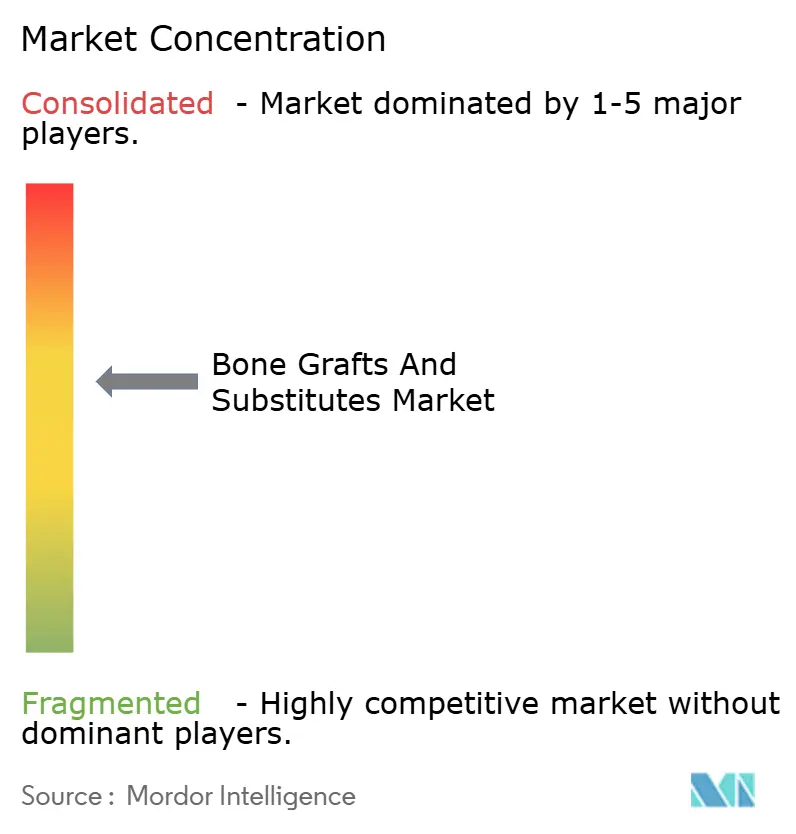

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる骨移植材および代替材市場分析

骨移植材および代替材市場の規模は2026年に44億1,000万USDと推定され、2025年の41億8,000万USDから成長し、2031年には57億5,000万USDに達する見通しで、2026年から2031年にかけて5.45%のCAGRで拡大します。ナノスケール3Dプリンティングの急速な進歩、生体活性ガラスおよびリン酸カルシウムセラミックスにおける革新的な成果、ならびに細胞ベースマトリックスの普及拡大により、外科医の選好は従来の自家移植材から精密設計された代替材へとシフトしています。脊椎固定術および関節再建における手術件数は引き続き増加しており、低侵襲技術が早期介入を可能にすることで安定した製品需要を牽引しています。規制面でのサポートもイノベーションを加速させており、新たな移植材に付与されたFDAのブレークスルー指定が商業化のタイムラインを短縮するとともに、臨床的価値を示しています。業界参加者は、独自の表面技術、多孔質構造、および患者固有の設計を中心に競争優位性を構築しており、いずれも迅速な骨癒合、合併症率の低減、および予測可能な治癒の実現を目指しています。

レポートの主要なポイント

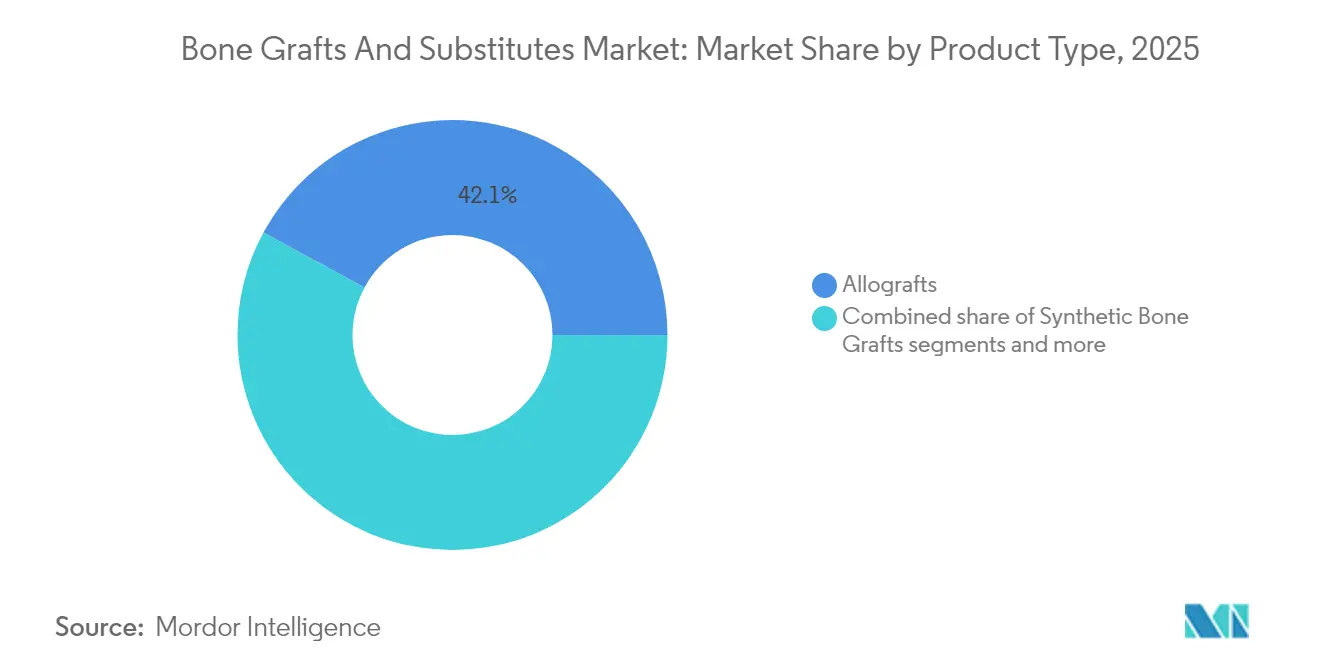

- 製品タイプ別では、同種移植材が2025年の骨移植材および代替材市場シェアの42.10%を占め、2031年に向けて6.05%のCAGRで拡大しています。

- 材料別では、リン酸カルシウムセラミックスが2025年の骨移植材および代替材市場規模の44.00%のシェアを占め、生体活性ガラスは2031年にかけて6.32%のCAGRで成長する見込みです。

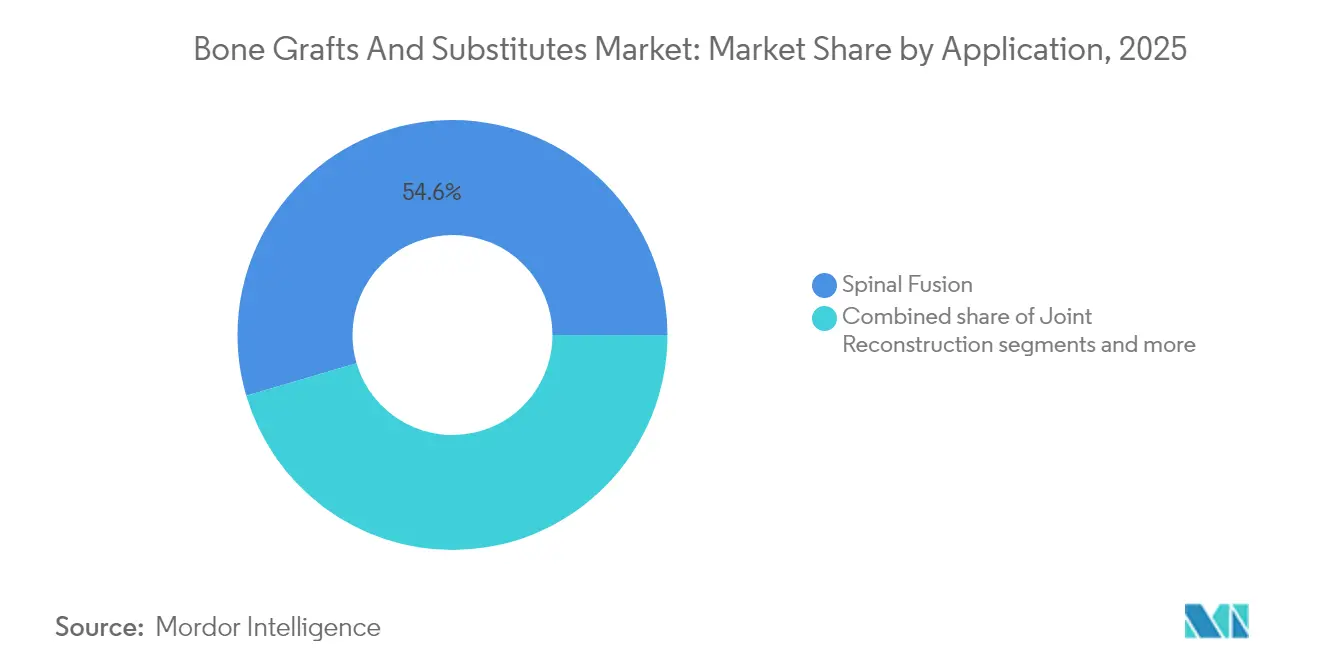

- 用途別では、脊椎固定術が2025年の骨移植材および代替材市場規模の54.55%を占め、2031年に向けて6.55%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院が2025年の骨移植材および代替材市場シェアの60.70%を占め、外来手術センター(ASC)が2031年にかけて最高の予測CAGRである6.80%を記録しています。

- 地域別では、北米が2025年の世界収益の41.85%を占め、アジア太平洋地域は2031年にかけて7.05%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の骨移植材および代替材市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 脊椎固定術および関節再建の件数増加 | +1.2% | 北米および欧州に集中した世界規模 | 中期(2~4年) |

| 骨粗鬆症および外傷リスクを抱える高齢者人口の増加 | +1.8% | 特にアジア太平洋および北米を中心とした世界規模 | 長期(4年以上) |

| 合成および細胞ベースマトリックスにおける技術的進歩 | +0.9% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2~4年) |

| 自家移植材から既製代替材へのシフト | +0.7% | 北米および欧州が主導する世界規模 | 短期(2年以内) |

| 3Dプリント患者固有スキャフォールドによる複雑な再建の実現 | +0.6% | 北米および欧州 | 長期(4年以上) |

| 低侵襲デリバリーキットに対する外来手術センターの需要 | +0.5% | 北米、欧州およびアジア太平洋へ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

脊椎固定術および関節再建件数の増加

変形に対する後方頸椎固定術は標準症例の9.7%に対して16.5%のCAGRで増加しており、現代のインプラントを用いた複雑な解剖学的構造への対応における外科医の信頼が確認されています。外来手術センターは今後10年間で整形外科外来症例が13%増加すると見込んでおり、当日退院目標の達成に向けて迅速硬化型移植材が不可欠となっています。高い処理量と高度な複雑性の組み合わせにより、採取部位の罹患率を低減し、手術時間を短縮し、椎体間ケージとシームレスに統合できる骨移植代替材への購買がシフトしています。外科医はますます移植代替材を二次的な充填材としてではなく、ワークフロー効率と患者回復の向上を実現する最前線のイネーブラーとして位置づけています。

骨粗鬆症および外傷リスクを抱える高齢者人口の増加

コロンビアにおける下肢関節形成術の予測件数は、主に高齢女性コホートに牽引され、5.54%のCAGRで2050年までに39,270件に達するという世界的な勢いを示しています。高齢患者は骨形成能の低下と感染リスクの上昇を呈しており、移植材の生体活性および抗菌性能に対する要求水準が高まっています。2024年9月にJournal of Orthopaedic Experience & Innovationに掲載されたMedicare Part Bデータベースの分析によると、受益者数の増加にもかかわらず、2013年から2021年にかけてMedicareの関節形成術償還額は大幅に低下しており、医療システムはエピソードコストを増大させることなく自家移植材を上回る費用対効果の高い移植材を優先せざるを得ない状況となっています。

カルシウムドープチタン表面は、フィブリノゲン吸着および細菌付着を調節することで感染を最小化する可能性を示しており、免疫機能が低下した高齢者集団において重要です。これらの人口統計学的および臨床的圧力が相まって、骨誘導性と強固な抗菌防御を兼ね備えた骨移植代替材への需要を押し上げています。

合成および細胞ベースマトリックスにおける技術的進歩

スウォンジー大学で開発されたサンゴ着想型移植材は2~4週間で治癒し、6~12ヶ月かけて完全に溶解することで、自然な骨リモデリングを模倣しています。シドニー大学の研究者はナノスケール3Dプリンティングを推進し、海綿骨の粒径と多孔性を再現することで、天然組織に近い機械的強度を達成しました。Osteocel Plusなどの細胞生存可能マトリックスは骨癒合の改善を示していますが、工学的間葉系幹細胞(MSC)含有量に関するFDAの明確化を待っており、規制経路が確立されれば次世代バイオロジクスの扉が開かれる可能性があります。材料科学の進歩は積層造形技術と融合しつつあり、自家移植材の基準を超えた、カスタマイズされた剛性、分解性、および生体活性シグナリングを実現しています。これらの収束する能力が、骨移植材および代替材市場における技術主導の成長軌道を確固たるものにしています。

3Dプリント患者固有スキャフォールドによる複雑な再建の実現

顎顔面修復における個別化ヒドロキシアパタイトインプラントの使用は13名の患者において良好な転帰をもたらし、患者固有移植材の臨床的成熟を示しています。デュアルサーマル形状記憶複合材料は、生体内で膨張し光熱腫瘍アブレーションを提供する低侵襲デリバリーを可能にし、再建的および腫瘍学的目的の両方に対応しています。高多孔性(50%超)スキャフォールドで300~400µmの孔径を有するものは栄養拡散を最大化し、長骨欠損全体にわたる骨形成を加速します。三元素ドープ構造体は骨伝導性を維持しながら抗菌力を付加し、術後感染リスクを低減します。患者固有の設計は、完璧な解剖学的適合と多機能的な生物学的性能を組み合わせることで、再建の技術を再定義しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム移植材の高コストおよび不均一な償還 | -0.8% | 特に新興市場で深刻な世界規模 | 短期(2年以内) |

| 同種移植材および異種移植材における疾患伝播・免疫応答リスク | -0.5% | 地域による規制の差異を伴う世界規模 | 中期(2~4年) |

| 医療グレードリン酸カルシウムの供給ボトルネック | -0.4% | 製造拠点に集中した世界規模 | 短期(2年以内) |

| ナノセラミック粒子の炎症反応による規制強化 | -0.3% | 北米および欧州、世界規模へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム移植材の高コストおよび不均一な償還

基本的な合成材料のコストは46.2~140USDであるのに対し、プレミアム移植材は償還上限を超えており、医療施設は複雑な症例に限定して使用しています。幹細胞強化製品の保険適用は条件付きのままであり、エビデンスに基づく償還のハードルを乗り越えようとするイノベーターの不確実性を高めています。地域的なばらつきも問題を複雑にしており、米国北東部は最も高い基準レートにもかかわらず最も急激な支払い減少を経験しており、経済的実行可能性における地理的不一致を浮き彫りにしています。

同種移植材および異種移植材における疾患伝播・免疫応答リスク

FDAの記録には62件のBMP関連有害事象が記載されており、そのほぼ半数が再手術を必要とし、生物学的移植材に対する精査が強化されています。BMP-2の発がん性を調査したレビューは結論が分かれており、腫瘍発生の決定的な証拠がないにもかかわらず臨床的な慎重姿勢が続いています。組織バンクは高度なウイルス不活化プロトコルを採用していますが、免疫応答および伝播への懸念から合成代替材が引き続き魅力的です。異種移植材は免疫原性を抑制するために広範な脱タンパク処理を受けますが、依然として規制上の逆風に直面しています。総じて、安全性への懸念が骨移植材および代替材市場においてセラミックス、複合材料、および新興合成マトリックスへの選好を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:同種移植材は合成イノベーションにもかかわらずリーダーシップを維持

同種移植材は2025年の骨移植材および代替材市場シェアの最大部分である42.10%を獲得し、臨床医の習熟度と強力な骨誘導プロファイルに支えられています。病院は供給の予測可能性を評価しており、組織バンクは生物学的効力とウイルス安全性を確保するための処理を精緻化しています。同種移植材の骨移植材および代替材市場規模は、取り扱い性の向上とドナー部位の罹患率最小化をもたらす繊維ベース脱灰マトリックスに牽引されて着実に拡大すると予測されています。合成移植材はナノエンジニアリング表面と制御された分解を通じてギャップを縮めており、規制の明確化が進むにつれて細胞ベースマトリックスが最も急速な成長を示しています。

競争ダイナミクスは特定の手術による差別化を中心に展開しています。異種移植材は非吸収性の特性から恩恵を受ける歯科適応症においてニッチな牽引力を持っています。新規の非吸収性同種移植材は耐久性を延長し、荷重負荷部位における再手術への不安を軽減しています。凍結保存生存可能骨マトリックスは、EnovosとOssium Healthが流通リーチと生物学的イノベーションを結びつけた後、プレミアム臨床セグメントをターゲットにしています。各製品カテゴリーは、安全性、生物学的効力、または使いやすさという個別の臨床ニーズセットを中心に自らを位置づけています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

材料別:リン酸カルシウムセラミックスがリードし生体活性ガラスが加速

リン酸カルシウムセラミックスは、予測可能な生体適合性と確立された規制経路により、2025年の骨移植材および代替材市場シェアの44.00%を占めました。多孔性調整とシリコンドーピングの進歩により、機械的強度が向上するとともに骨結合が加速しています。生体活性ガラスに関連する骨移植材および代替材市場規模は、新しい製剤が分解速度論を管理し骨刺激を高めるにつれて最も急速に成長しています。ポリマーベースの選択肢は早期採用段階にあり、外傷環境における弾性と薬物放出の可能性が評価されています。ヒドロキシアパタイトとコラーゲンを組み合わせた複合マトリックスは、採取部位の疼痛を排除しながら腸骨稜移植材の骨癒合率に匹敵するようになっています。供給の信頼性も材料選択に影響を与えており、硫酸カルシウムの改良は構造的完全性を犠牲にすることなく吸収を遅らせることを試みています。

用途別:脊椎固定術の優位性がイノベーションの焦点を牽引

脊椎固定術は最大の用途として2025年の骨移植材および代替材市場規模の54.55%を占めました。このセグメントは研究開発資金の大部分を引き付けており、企業は骨癒合時間を短縮し低侵襲ケージに適合する材料を追求しています。i-Factorなどの合成ペプチドベース移植材は頸椎固定術において69%の成功率を達成し、自家移植材の転帰を上回り臨床採用を加速しています。外傷および頭蓋顎顔面がこれに続き、複雑な形状に適合する3Dプリントインプラントに支えられており、歯科移植は増加するインプラント件数と予測可能な吸収への需要を通じて安定した普及を維持しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院がリードし外来手術センターが勢いを増す

病院は2025年の骨移植材および代替材市場シェアの60.70%を占め、多職種チームと複雑な整形外科手術への対応能力から恩恵を受けています。しかし、外来プロトコルが支払者インセンティブを再形成するにつれて、外来手術センターが最も急速な拡大を示しています。シリンジデリバリーと迅速な取り扱いに最適化された移植材により、外科医は骨癒合の質を損なうことなくスループットを維持できます。専門整形外科クリニックは標準化されたプロトコルに合わせた調達を行い、歯科クリニックはドナー由来のリスクを回避するためにOsteoGenなどの人工骨材料を好む傾向があります。

地域分析

北米は2025年に41.85%のシェアを占め、高い手術件数、広範な保険適用、およびプレミアム製品に対する外科医の高い習熟度に支えられています。変形に対する後方頸椎固定術は他のセグメントを引き続き上回っており、困難なバイオメカニクスにおいて性能を発揮する移植材への需要を示しています。RenovosのゲルなどのFDAブレークスループログラムが、イノベーションを迅速に手術室へと導いています。

欧州は第2位に位置し、厳格なエビデンス要件とセラミックおよび複合材料ソリューションへの傾向が特徴です。ドイツと英国はバイオマテリアル研究に多大な投資を行い、制御された分解プロファイルを持つガラスセラミックハイブリッドのパイプラインを育成しています。南欧の高齢化人口統計は、コスト抑制が価格に下方圧力をかける中でも需要を維持しています。

アジア太平洋地域は7.05%の最高CAGRを記録しており、中国の病院拡大、インドの急成長する医療ツーリズム、および日本の超高齢化社会に牽引されています。各国政府は整形外科への資金を増加させており、地元メーカーは輸入依存度を低下させるために積層造形能力を拡大しています。保険普及の拡大と外科医トレーニングプログラムが次世代骨移植代替材の採用をさらに促進しています。

競争環境

市場リーダーシップは多角化した医療機器大手であるMedtronic、Stryker、Johnson & Johnsonが維持しており、それぞれがバンドルポートフォリオとグローバル流通を活用しています。MedtronicのAdaptix椎体間システムは、Titanナノロック表面マイクロトポグラフィーによって実現されており、社内開発と戦略的M&Aを組み合わせた好例です。StrykerのAugment rhPDGF-BB製品は足関節固定術を強化しており、脊椎を超えたニッチなイノベーションを示しています。

チャレンジャー企業は専門化を追求しており、Renovosは注射可能ゲルをターゲットとし、Cerapedicsはペプチドミネラル構造体に注力し、Enovisは凍結保存細胞生存可能マトリックスのためにパートナーシップを結んでいます。既存企業が積層造形またはバイオロジクスの専門知識を持つ買収候補を探索する中、戦略的協業が激化しています。価格競争は性能差別化に対して二次的なままですが、病院のバリュー分析委員会は長期的な骨癒合成功と移植材の初期コストをますます比較検討しています。

骨移植材および代替材業界のリーダー企業

Medtronic Plc

Zimmer Biomet

Stryker Corporation

Johnson and Johnson

Smith+Nephew

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SurGenTecがOsteoFlo HydroFiber骨移植製品の適応症を拡大

- 2025年4月:シドニー大学が合成骨のナノスケール3Dプリンティングにおけるブレークスルーを達成

世界の骨移植材および代替材市場レポートの調査範囲

本レポートの調査範囲によると、骨移植は移植された骨を使用して病変または損傷した骨を修復・再建する外科的処置です。これらは骨伝導性、骨形成性、および骨誘導性の特性により、骨治癒、骨形成、および骨再建を促進する埋植可能な材料です。骨移植材は骨の欠損部を充填したり、構造的安定性を提供するためにも使用できます。

骨移植材および代替材市場は、製品タイプ、材料、用途、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は同種移植材、合成骨移植材、脱灰骨基質(DBM)、細胞ベースマトリックス、および異種移植材に分類されています。材料別では、リン酸カルシウムセラミックス、生体活性ガラス、ポリマーベース移植材、および複合材料にセグメント化されています。用途別では、市場は脊椎固定術、外傷および頭蓋顎顔面、関節再建、歯科骨移植、足・足首、およびその他に分類されています。エンドユーザー別では、病院、専門クリニック、外来手術センター、および歯科クリニックが含まれます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にわたって分析されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額ベース(USD)で提供されています。

| 同種移植材 |

| 合成骨移植材 |

| 脱灰骨基質(DBM) |

| 細胞ベースマトリックス |

| 異種移植材 |

| リン酸カルシウムセラミックス |

| 生体活性ガラス |

| ポリマーベース移植材 |

| 複合材料 |

| 脊椎固定術 |

| 外傷および頭蓋顎顔面 |

| 関節再建 |

| 歯科骨移植 |

| 足・足首 |

| その他 |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| 歯科クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 製品タイプ別 | 同種移植材 | |

| 合成骨移植材 | ||

| 脱灰骨基質(DBM) | ||

| 細胞ベースマトリックス | ||

| 異種移植材 | ||

| 材料別 | リン酸カルシウムセラミックス | |

| 生体活性ガラス | ||

| ポリマーベース移植材 | ||

| 複合材料 | ||

| 用途別 | 脊椎固定術 | |

| 外傷および頭蓋顎顔面 | ||

| 関節再建 | ||

| 歯科骨移植 | ||

| 足・足首 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| 歯科クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

骨移植材および代替材市場の2031年における予測値はいくらですか?

予測では、2026年からの5.45%のCAGRを反映し、2031年までに市場は57億5,000万USDに達するとされています。

現在、骨移植代替材の販売をリードしている製品タイプはどれですか?

同種移植材は、外科医の習熟度と信頼性の高い骨誘導性能により、2025年に42.10%のシェアでリードしています。

外来手術センターが将来の需要にとって重要な理由は何ですか?

外来手術センターは今後10年間で整形外科外来件数が13%増加すると予測されており、当日退院と効率的な取り扱いをサポートする移植材が必要とされています。

骨移植代替材において最も急速に拡大している地域はどこですか?

アジア太平洋地域は高齢化人口と医療アクセスの拡大に牽引され、2031年にかけて7.05%の最高CAGRを示しています。

新技術はどのように移植材の性能を向上させていますか?

ナノスケール3Dプリンティング、生体活性ガラスのイノベーション、および細胞ベースマトリックスにより、より迅速な骨癒合と合併症リスクの低減を実現する患者固有スキャフォールドが可能になっています。

最終更新日: