骨接合デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.53 十億米ドル |

| 市場規模 (2031) | 16.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる骨接合デバイス市場分析

骨接合デバイス市場規模は2026年に113億米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.88%で成長し、2031年までに168億5,000万米ドルに達する見込みです。

生体吸収性金属の急速な普及、リアルタイムデータ対応インプラント、および価値基盤型支払いモデルが競争力学を再形成している一方、材料供給の不安定性と規制上の審査遅延が近期成長を抑制しています。外科医は通常骨折に対して内固定を好む傾向が続いていますが、段階的ダメージコントロール手術が普及するにつれ、外固定システムが最も急速に進歩しています。病院が調達を主導していますが、外来手術センターはCMSの手術リスト拡大に支えられ、漸進的なシェアを獲得しています。地域別では、北米が最大の収益基盤を維持する一方、アジア太平洋地域は国家的な外傷ケアの整備強化を背景に最高のCAGRを達成しています。

主要レポートのポイント

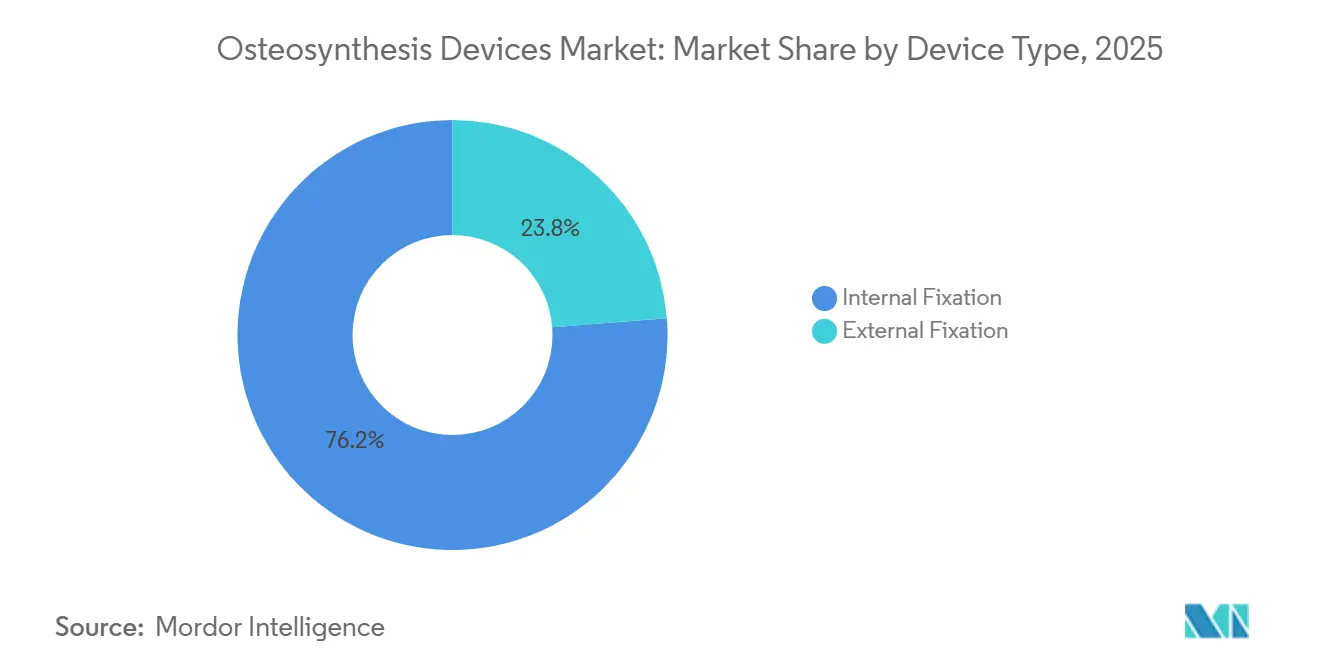

- デバイスタイプ別では、内固定が2025年の骨接合デバイス市場シェアの76.24%を占めてリードしており、外固定は2031年までに9.02%のCAGRで拡大する見込みです。

- 材料別では、非分解性金属およびポリマーが2025年の骨接合デバイス市場規模の78.45%のシェアを占め、分解性合金は2031年まで11.45%のCAGRで進展しています。

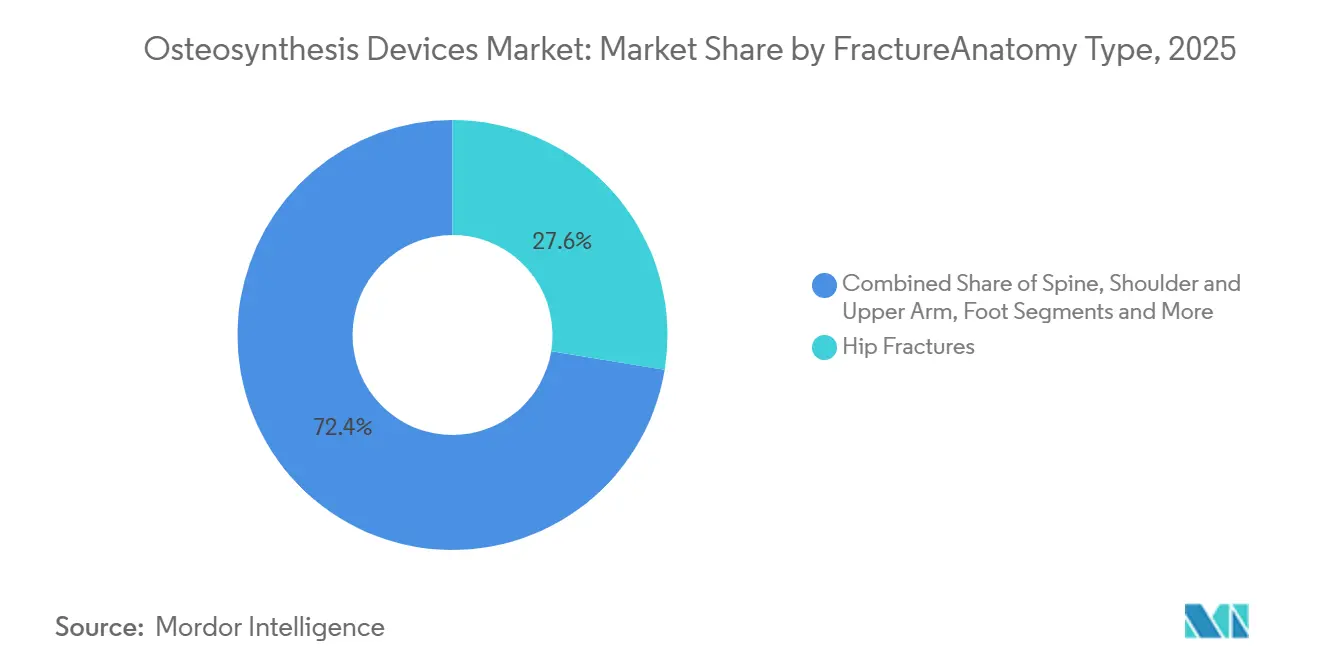

- 解剖部位別では、股関節骨折が2025年に27.58%の収益シェアを保持しており、脊椎固定は2026年~2031年の間に8.35%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年の骨接合デバイス市場規模の64.25%のシェアを維持しており、外来手術センターは2031年までに9.24%のCAGRで増加しています。

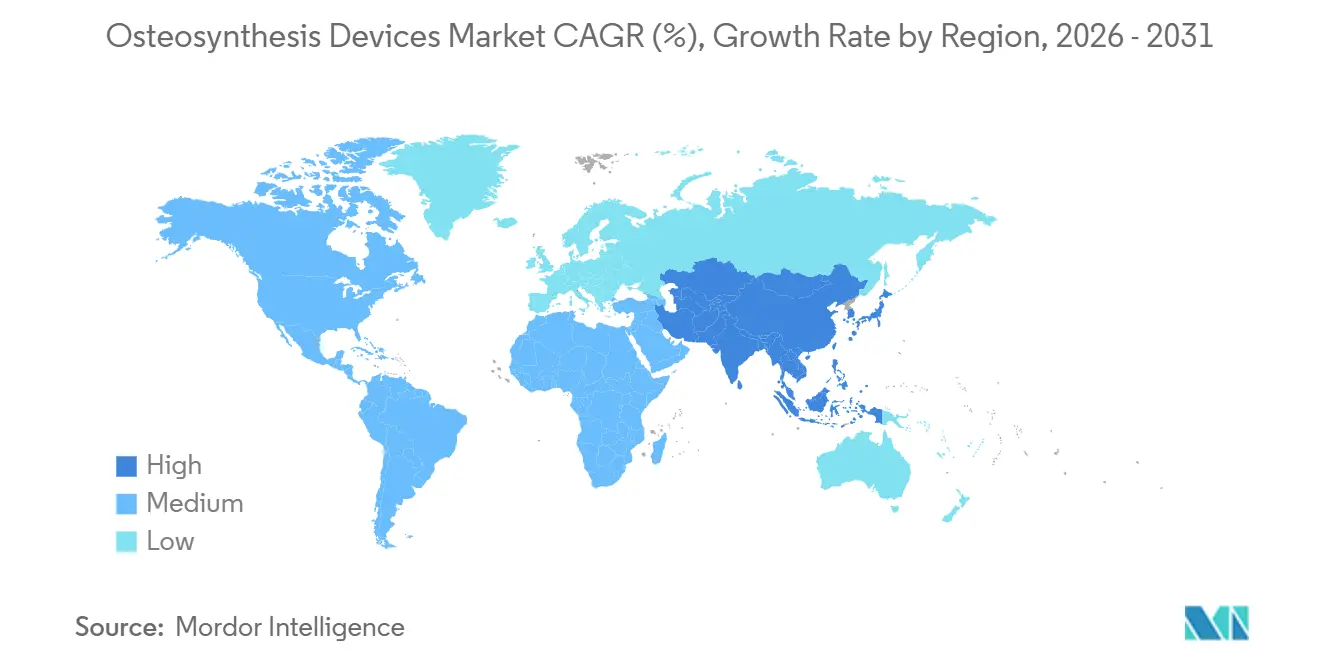

- 地域別では、北米が2025年の骨接合デバイス市場シェアの34.67%を占め、アジア太平洋地域は2031年まで9.13%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の骨接合デバイス市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢者骨折および 骨粗鬆症有病率の増加 | +1.4% | 欧州、北米、高齢化が進むアジア太平洋地域 | 長期(4年以上) |

| 交通事故およびスポーツ 傷害の急増 | +1.1% | インド、中国、東南アジア、中東・アフリカ | 中期(2~4年) |

| ロッキングプレートおよび 低侵襲固定技術の進歩 | +1.3% | 北米、欧州、日本、 韓国 | 中期(2~4年) |

| 新興市場における外傷ケアの 拡充 | +0.9% | 中国、インド、ブラジル、湾岸協力会議 | 長期(4年以上) |

| 抗菌コーティングおよび センサー搭載インプラントの採用 | +0.8% | 米国、西欧、湾岸協力会議 | 短期(2年以内) |

| 生体吸収性マグネシウム/亜鉛インプラントに対する 規制上の迅速審査 | +0.7% | 米国、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢者骨折および骨粗鬆症有病率の増加

60歳以上の世界人口は2030年までに14億人に達し、信頼性の高い固定を必要とする脆弱性骨折が数百万件追加されます。[1]世界保健機関、「高齢化と健康」、WHO、who.int 米国における股関節骨折の入院件数は2025年に30万件に増加し、1件あたりの平均入院費用は4万米ドルを超えており、より迅速な回復を支援するインプラントへの支払者からの圧力が高まっています。[2]疾病管理予防センター、「高齢者における股関節骨折」、CDC、cdc.gov 骨密度の低下は骨折リスクを2倍にし、骨粗鬆症性骨のストレスシールディングを軽減するチタン製ロッキングプレートへの外科医の需要を高めています。バンドル支払いモデルは再手術を最小化するデバイスを評価し、骨接合デバイス市場におけるプレミアムインプラントの採用を強化しています。これらの人口動態的・経済的要因が総じて、欧州、北米、および高齢化が進むアジア経済圏における長期的な手術件数を押し上げています。

交通事故およびスポーツ傷害の急増

交通事故は年間5,000万件の非致死的傷害を引き起こし、その多くが外科的骨折管理を必要とします。インドは2024年に46万1,000件の交通死亡事故を報告しており、ヘルメット着用率が40%未満の二輪車事故に関連した急増が、脛骨および大腿骨固定ハードウェアへの需要を高めています。中国は2025年に手術を要するスポーツ関連骨折を5万8,000件記録し、都市部のミレニアル世代のスキーおよびマラソン参加に関連した12%の増加となっています。高エネルギー外傷は粉砕骨折を引き起こし、最初にダメージコントロール外固定フレームを受けた後に確定的内固定が行われ、骨接合デバイス市場における二重デバイス販売を促進しています。段階的プロトコルが肺合併症を30%削減するという証拠が、急成長経済圏における外固定器の成長をさらに確固たるものにしています。[3]米国整形外科学会、「ダメージコントロール整形外科:エビデンスとアウトカム」、AAOS、aaos.org

ロッキングプレートおよび低侵襲固定技術の進歩

多軸ロッキングスクリューは、単軸設計と比較して遠位大腿骨骨折の偽関節を18%低減し、固定角度構造の臨床的価値を裏付けています。透視ガイド下経皮的プレート挿入は手術時間を最大35%短縮し、より多くの外傷処置を行うようになった外来手術センターにとって重要な指標となっています。Strykerのアクソス3ポートフォリオは2025年に23%の収益急増を達成し、モジュール式の解剖学的輪郭プレートが多忙な外傷ユニットに支持されていることを示しています。2025年にはFDAが12件の新しいロッキングシステムをクリアし、そのいくつかは器具トレイ数と滅菌コストを削減するセルフタッピングスクリューを特徴としています。これらのイノベーションは内固定の性能上限を引き上げ、骨接合デバイス市場内でのプレミアム価格弾力性を維持しています。

新興市場における外傷ケアの拡充

中国の「健康中国2030」イニシアチブは2025年に12億米ドルを配分し、1,200の郡病院に画像診断設備とロッキングプレートの在庫を整備し、省間患者移送を推定70%削減しました。インドのアーユシュマン・バーラット制度は2024年に18の整形外科処置を償還リストに追加し、150米ドル未満の費用対効果の高いステンレス鋼インプラントの数量成長を促進しました。ブラジルは2025年に14%多くの外傷センターを認定し、その大部分は道路傷害率が全国平均を40%上回る地域に位置しています。世界銀行は外傷対応能力への100万米ドルの投資に対して320万米ドルの経済的リターンを試算しており、公的資金調達へのコミットメントを強化しています。インフラが第一層都市を超えて広がるにつれ、手術件数は国内総生産よりも速く増加し、新興地域における骨接合デバイス市場のフットプリントを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低所得地域における 高度インプラントの高コスト | −0.6% | サハラ以南アフリカ、南アジア、 アンデス諸国 | 長期(4年以上) |

| 厳格な規制および 試験基準 | −0.4% | 欧州、北米 | 中期(2~4年) |

| 原材料供給の不安定性(チタン、 マグネシウム合金) | −0.5% | 世界全体、中国およびウクライナの ボトルネック | 短期(2年以内) |

| 低侵襲技術に対する 外科医のスキルギャップ | −0.3% | 農村部のアジア太平洋地域、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低所得地域における高度インプラントの高コスト

ロッキングプレートおよび生体吸収性スクリューは、基本的なステンレス鋼インプラントの3~5倍の価格で販売されており、自己負担医療費が総支出の50%を超える地域では購入可能性の障壁を生じさせています。サハラ以南アフリカにおける1人あたりの医療費は2025年に平均わずか78米ドルであり、外科医は100米ドル未満のキルシュナーワイヤーおよび外固定器に頼らざるを得ない状況です。農村部のインドでは、500米ドルのチタン製プレートは2か月分の世帯収入に相当し、外傷症例数が増加しているにもかかわらず普及が制限されています。200米ドル未満の価値工学的インプラントは堅牢な臨床エビデンスに欠けており、公的処方集への収載が制限されています。その結果、プレミアムハードウェアの普及は依然として浅く、最貧困地域における骨接合デバイス市場の成長を制約しています。

厳格な規制および試験基準

欧州連合の医療機器規制の審査待ちファイルは2025年12月に1万件を超え、中堅メーカーにとって製品ラインあたりの再認証コストが50万米ドルを超えています。FDAは2025会計年度に4,200件の510(k)申請を受理し、前年比18%増となり、審査完了までの中央値が11か月に延びました。ISO 10993生体適合性およびASTM機械試験要件は、新規生体吸収性材料の開発サイクルに12~18か月を追加し、先行者優位を損なっています。小規模なイノベーターはこれらの障壁を乗り越えるための資本と品質管理インフラを欠くことが多く、ポートフォリオの削減や市場撤退を余儀なくされています。これらの要因が新製品の流通を遅らせ、骨接合デバイス市場におけるイノベーション主導の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:外固定が複雑外傷においてシェアを獲得

外固定システムは2025年に23.76%の収益を占め、骨接合デバイス市場内で最も速いデバイスタイプの軌跡である9.02%のCAGRで成長する見込みです。ダメージコントロール整形外科は迅速な安定化を優先し、多系統損傷管理において円形フレームおよびハイブリッドフレームを不可欠なものとしています。肢延長のためのイリザロフ式構造は年間11%の成長を達成し、ヒンジ付き固定器は早期関節運動を可能にして拘縮リスクを低減しています。内固定は依然として主要な手段であり、2025年に76.24%の市場シェアを確保していますが、成熟化によりCAGRは7.5%にとどまっています。プレートおよびスクリューの骨接合デバイス市場規模は、手術室の回転時間を短縮するモジュール設計に支えられ、2031年までに98億米ドルに達する見込みです。

大腿骨および脛骨骨幹部の早期確定的髄内釘固定が安定した内固定量を支えていますが、複雑な関節周囲骨折では一時的な外固定フレームから始めて転換するプロトコルが増加しており、二重デバイス需要を広げるプロトコルシフトが起きています。荷重データを送信するスマートネイルのプロトタイプは、段階的手術間のフィードバックループを閉じ、デバイス間統合を促進する可能性があります。外来手術センターの成長も、外来環境に適した低器具外固定システムを後押ししています。総じて、外固定のイノベーションは歴史的な収益格差を縮め、サプライヤーの投資マップを変えています。

材料別:分解性合金が金属支配を崩す

非分解性ステンレス鋼、チタン、およびPEEKコンポジットが2025年の骨接合デバイス市場シェアの78.45%を占めましたが、分解性材料は11.45%と最高のCAGRを記録しています。マグネシウム・カルシウムスクリューは12か月で吸収され、1件あたり5,000~8,000米ドルを追加する二次除去手術を不要にします。18~24か月のより遅い分解速度を持つ亜鉛系合金は、荷重負荷解剖部位への生体吸収性を拡張します。分解性材料に帰属する骨接合デバイス市場規模は2031年までに23億米ドルを超えると予測され、その戦略的重要性を裏付けています。一方、積層造形との適合性に支えられたチタンは高価値脊椎固定における支配的地位を維持し、CFR-PEEKケージは癒合評価のための放射線透過性可視化の優位性を確保しています。

支払者が総エピソードコスト削減を認識すると分解性の採用が加速し、米国の初期バンドル支払いパイロットでは吸収性材料が除去手術を回避した場合に18~23%のコスト削減が報告されています。中国が2025年半ばに課したマグネシウム輸出割当を含むサプライチェーンの課題が価格安定性を脅かし、OEMは現地合金鋳造を検討するよう促されています。チタンプレートと生体吸収性スクリューを組み合わせたハイブリッド構造が、荷重負荷シナリオにおける妥協的解決策として浮上しています。

骨折/解剖部位タイプ別:脊椎固定が股関節セグメントを上回る

股関節骨折は2025年収益の27.58%を占めましたが、脊椎固定は最も強い8.35%のCAGRを記録しています。経皮的挿入用に設計された椎弓根スクリューシステムは出血量を65%削減し、入院期間を23時間に短縮し、外来手術センターに適したものとしています。橈骨遠位端骨折に対する掌側ロッキングプレートは患者を即時手首可動化に移行させ、リハビリテーション期間を短縮しています。脊椎ハードウェアの骨接合デバイス市場シェアは、高齢化コホートにおける椎体圧迫骨折の有病率上昇に伴い、2031年までに19%に達する見込みです。

股関節固定技術は、骨粗鬆症性骨におけるインプラント関連失敗を削減するヘリカルブレード付き頭髄内釘を通じて進化し続けています。人工膝関節全置換術周囲骨折は大腿骨遠位プレートの漸進的需要を追加し、多様な解剖学的ポートフォリオを強化しています。手および足の小骨片システムは個別には小規模な品目ですが、累積的に年間約7億米ドルの収益をもたらし、専門サプライヤーにとって価値あるニッチとなっています。

エンドユーザー別:外来手術センターが病院からシェアを獲得

病院は依然としてエンドユーザー収益の64.25%を占めていますが、CMSが追加の骨折処置を同日償還の対象として承認するにつれ、外来手術センターは9.24%のCAGRで進展しています。施設費用の削減、手術時間の短縮、およびプライベートエクイティによる統合が移行を促進しています。現在の勢いが続けば、外来手術センターから得られる骨接合デバイス市場規模は2031年までに51億米ドルを超える可能性があります。病院は多発外傷および併存疾患の多い症例において不可欠であり続け、高度急性期デバイスの大量需要を維持しています。

整形外科専門クリニックは、専門的・施設的マージンの両方を取り込む外科医所有の統合モデルに牽引され、年間6.8%の成長を遂げています。軍事・学術センターは、承認申請書類にエビデンスを提供する助成金支援試験を通じてスマートインプラントの早期採用を支援しています。したがって、ユーザー環境はプレミアム、バリュー、および研究グレードの構成にわたる段階的製品ラインを必要としています。

地域分析

北米は2025年に34.67%の収益を維持し、メディケア・アドバンテージの54%普及率と耐久性固定を重視するバンドル支払いインセンティブに支えられています。カナダは価値基盤型調達を試験的に導入し、複数年供給契約によりオンタリオ州でインプラント支出を18%削減しています。メキシコの国境を越えた外傷プログラムが国境州でのインプラント需要を促進しています。北米の骨接合デバイス市場規模は2031年までに59億米ドルに達する見込みです。

アジア太平洋地域は最高の9.13%のCAGRを達成しています。中国は2025年に280万件の固定手術を記録し、「健康中国2030」の下での郡病院整備が漸進的な量の大部分を供給しています。インドのアーユシュマン・バーラット償還拡大がステンレス鋼プレート需要を促進する一方、日本はサキガケ迅速審査を活用してロッキングプレートの承認を加速しています。韓国の小児用生体吸収性材料に対する保険適用が地域サプライヤーとのパートナーシップを促進し、オーストラリアの医薬品・医療機器局によるFDAとの整合が規制上の遅延を短縮し、新規製品の南方展開を促しています。

欧州は医療機器規制主導のSKU削減に苦しんでおり、ドイツは利用可能な外傷プレートの種類が12%減少したと報告しています。フランスはプレミアムインプラントに対して費用対効果の証拠書類を義務付け、生体吸収性およびスマートデバイスの普及を遅らせています。英国はNHS契約の下で25%の価格削減を実現するために調達を一元化しています。中東・アフリカおよび南米は、国家資金による外傷ケアの拡充と地域製造能力を背景に成長を示しています。

競争環境

市場は中程度の集中度を示しています。Strykerの1億2,000万米ドルの蘇州工場はチタンプレート生産を現地化し、為替および輸送リスクをヘッジしています。Zimmer Biometの2025年における欧州マグネシウムインプラントポートフォリオの買収は、生体吸収性パイプラインを拡大しています。DePuy Synthesはブルートゥース対応髄内釘のプロトタイプを開発し、FDAのブレークスルー指定を取得し、Johnson & Johnsonをスマートインプラントの早期リーダーとして位置付けています。

Globus Medicalの2024年のNuVasive買収は椎弓根スクリューにおける18%のシェアを形成し、脊椎ハードウェアの競争を激化させています。中国およびインドの地域専門企業は積層造形を活用して患者固有インプラントを40%低コストで提供し、価格感応度の高い入札において優位性を持っています。マグネシウムおよび亜鉛合金の特許付与は2025年に34%増加し、分解性金属の研究開発の急増を反映しています。全体として、既存企業は垂直的サプライ統合と地理的製造フットプリントを通じて地位を守り、一方で破壊的企業は規制上の迅速審査とニッチな臨床エビデンスを活用して新興セグメントを獲得しています。

骨接合デバイス産業のリーダー企業

Stryker Corporation

Smith & Nephew plc

B. Braun Melsungen AG

Johnson & Johnson Services LLC

Zimmer Biomet Holdings

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:SpinewayのグループであるSpine Innovationsが、新しいESPプロテーゼ生産ラインに対するGMED承認を取得し、継続的な供給能力を確保しました。

- 2025年6月:Smith + NephewがTRIGEN MAX脛骨ネイルを発売しました。これは、ヘッドレスオプションを備えた解剖学的スクリュー軌道を提供する初の部位特異的システムです。

- 2025年2月:BioretecがRemeOs外傷スクリューポートフォリオのCEマークを取得し、成人および小児適応症にわたる欧州流通を即座に開始しました。

世界の骨接合デバイス市場レポートの範囲

骨接合デバイスとは、骨折または骨切り術後の骨片を整列・安定化・接合するために設計された、プレート、スクリュー、ロッド、ネイル、ワイヤーなど通常金属製の専門的外科用インプラントと定義されます。これらのデバイスは機械的安定性を提供し、より迅速な骨癒合と機能回復を促進します。

骨接合デバイス市場レポートは、デバイスタイプ、材料、骨折/解剖部位タイプ、エンドユーザー、および地域別にセグメント化されています。デバイスタイプ別では、市場は内固定と外固定にセグメント化されています。材料別では、市場は非分解性、分解性/生体吸収性、および複合/ハイブリッドにセグメント化されています。骨折/解剖部位タイプ別では、市場は股関節、膝関節、脊椎、肩関節、前腕、手、足、およびその他にセグメント化されています。エンドユーザー別では、市場は病院、整形外科専門クリニック、外来手術センター、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域における推定市場規模とトレンドも網羅しています。市場予測は金額(米ドル)ベースで提供されています。

| 内固定 | プレートおよびスクリュー |

| ワイヤーおよびピン | |

| 髄内ロッドおよびネイル | |

| 脊椎固定デバイス | |

| 外固定 | 骨折固定フレーム(片側/両側) |

| 円形固定器(イリザロフ、テイラー空間) | |

| ハイブリッド固定器(リング+バーの組み合わせ) | |

| 動的外固定器(ヒンジ付き、関節式) | |

| 骨延長システム |

| 非分解性 | ステンレス鋼合金 |

| チタンおよびTi-6Al-4V合金 | |

| コバルト・クロム合金 | |

| PEEKポリマー | |

| CFR-PEEKコンポジット | |

| 分解性/生体吸収性 | ポリマー(ポリ乳酸、ポリグリコール酸、乳酸・グリコール酸共重合体、ポリカプロラクトン) |

| マグネシウム系合金 | |

| 亜鉛系合金(亜鉛・マグネシウム、亜鉛・銅) | |

| 複合/ハイブリッド材料 | バイオセラミック・ポリマーコンポジット |

| 繊維強化吸収性コンポジット |

| 股関節 |

| 膝関節/大腿骨遠位端および脛骨近位端 |

| 脊椎 |

| 肩関節および上腕 |

| 前腕および手首 |

| 手および指 |

| 足 |

| その他 |

| 病院 |

| 整形外科専門クリニック |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| デバイスタイプ別 | 内固定 | プレートおよびスクリュー |

| ワイヤーおよびピン | ||

| 髄内ロッドおよびネイル | ||

| 脊椎固定デバイス | ||

| 外固定 | 骨折固定フレーム(片側/両側) | |

| 円形固定器(イリザロフ、テイラー空間) | ||

| ハイブリッド固定器(リング+バーの組み合わせ) | ||

| 動的外固定器(ヒンジ付き、関節式) | ||

| 骨延長システム | ||

| 材料別 | 非分解性 | ステンレス鋼合金 |

| チタンおよびTi-6Al-4V合金 | ||

| コバルト・クロム合金 | ||

| PEEKポリマー | ||

| CFR-PEEKコンポジット | ||

| 分解性/生体吸収性 | ポリマー(ポリ乳酸、ポリグリコール酸、乳酸・グリコール酸共重合体、ポリカプロラクトン) | |

| マグネシウム系合金 | ||

| 亜鉛系合金(亜鉛・マグネシウム、亜鉛・銅) | ||

| 複合/ハイブリッド材料 | バイオセラミック・ポリマーコンポジット | |

| 繊維強化吸収性コンポジット | ||

| 骨折/解剖部位タイプ別 | 股関節 | |

| 膝関節/大腿骨遠位端および脛骨近位端 | ||

| 脊椎 | ||

| 肩関節および上腕 | ||

| 前腕および手首 | ||

| 手および指 | ||

| 足 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 整形外科専門クリニック | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年から2031年にかけての世界の骨接合デバイスに期待されるCAGRはどのくらいですか?

このセグメントは7.88%のCAGRで拡大し、2026年の113億米ドルから2031年までに168億5,000万米ドルに達する見込みです。

今後5年間で最も速い成長を示すと予測されるデバイスカテゴリーはどれですか?

段階的ダメージコントロールプロトコルおよび肢延長処置に牽引された外固定システムは、2031年まで9.02%のCAGRで増加すると予測されています。

生体吸収性マグネシウムおよび亜鉛合金は整形外科の購買決定をどのように再形成していますか?

これらの合金は第二段階のインプラント除去手術を不要にし、特に麻酔リスクが高い小児および骨粗鬆症症例において、分解性材料の11.45%のCAGRを促進しています。

外来手術センターが骨折固定においてシェアを獲得している理由は何ですか?

CMSは12の外傷処置を外来手術センターリストに追加し、施設費用を約3,200米ドルに削減し、外来手術センターの収益を2031年までに予測51億米ドルに押し上げています。

2026年に調達チームが注視すべきサプライチェーンリスクは何ですか?

ウクライナからのチタンスポンジの不安定性と中国からのマグネシウム割当が引き続き投入コストを圧迫しており、Ti-6Al-4Vパウダーは2024年1月から2025年12月の間に22%上昇しています。

最終更新日: