米国の小骨・関節デバイス市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 2.60 十億米ドル |

| 市場規模 (2030) | 3.36 十億米ドル |

| 成長率 (2025 - 2030) | 5.25% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国の小骨・関節デバイス市場分析

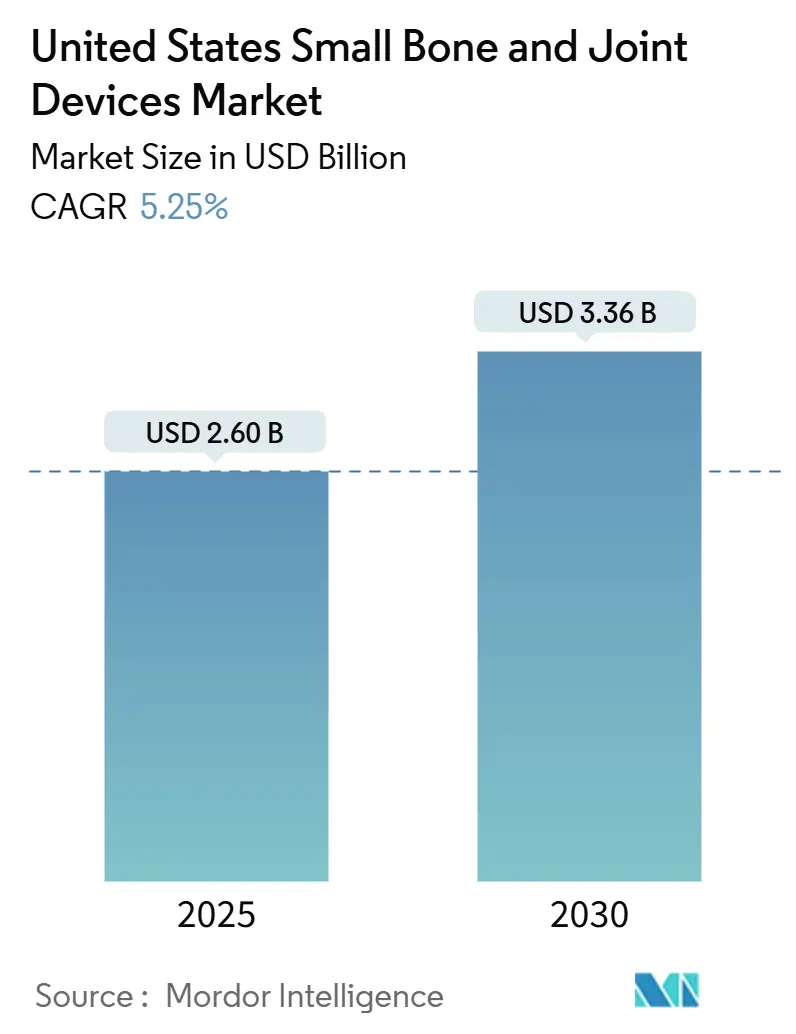

米国の小骨・関節デバイス市場規模は2025年にUSD 26億と推定され、予測期間(2025〜2030年)にCAGR 5.25%で成長して2030年までにUSD 33.6億に達すると予測される。

米国の小骨・関節デバイス業界は、人口動態の変化と医療ニーズの進化によって大きな変革を遂げている。国連人口基金の2022年統計によると、米国人口の65%が15〜64歳の生産年齢層に属し、17%が65歳以上であり、整形外科的介入を必要とする大規模な患者層の存在が示されている。スポーツやレクリエーション活動への参加増加は関連傷害の増加をもたらしており、全米安全評議会は2022年に、スポーツおよびレクリエーション傷害率が前年比20%上昇したと報告している。こうした人口動態とライフスタイルのパターンが、革新的な整形外科四肢ソリューションおよび特化した治療アプローチへの堅調な需要を生み出している。

市場環境は、技術革新と先進的な外科技術、特に低侵襲手術によって再編されつつある。2023年2月、特別外科病院(HSS)の研究者による画期的な研究により、外反母趾手術が扁平足の状態を悪化させず、むしろ改善する可能性があることが実証され、外科技術の進歩が示された。業界では、特に足・足首デバイスにおいて、外科的転帰を改善しながら回復時間を短縮するよう設計された特殊器具およびインプラントの開発が急増しており、こうした先進的ソリューションの医療施設全体における採用拡大につながっている。

競争環境は、2023年を通じた戦略的統合と製品革新によって特徴付けられている。注目すべき動向としては、Arthrexが2022年12月に外反母趾切除システムを発売し、従来の外反母趾手術に対して回復時間の短縮という改善された代替手術を患者に提供したことが挙げられる。また、2023年2月にはPremier Orthopedic AssociatesとAmerican Orthopedic Partnersが提携し、整形外科ケアの提供モデルの変革と先進的な治療選択肢へのアクセス拡大を目指すなど、重要なパートナーシップも見られた。

市場は外来手術センターおよび専門整形外科施設へのシフトを経験している。この傾向は、2022年11月にNCHヘルスケアシステムが特別外科病院と提携し、フロリダ州南西部においてUSD 7,000万規模の外来手術センターを設立したことに例示される。医療提供者は整形外科ケアのための専用卓越センターの創設に注力しており、特化した治療選択肢を提供しながら運営効率を向上させている。この構造的変革には、価値に基づくケアモデルの採用と患者転帰へのより重点的な取り組みが伴っており、特に整形外科四肢の領域において、より効率的でコスト効果の高い治療ソリューションの開発を推進している。

米国の小骨・関節デバイス市場のトレンドとインサイト

変性関節疾患の有病率増加と高齢者人口の拡大

米国では、変性関節疾患(変形性関節症、関節リウマチ、骨粗鬆症、手根管症候群など)の有病率上昇が、整形外科四肢手術および関連デバイスに対する相当な需要を生み出している。変形性関節症は、手・手首・足・足首に影響を与える最も一般的なタイプの関節炎であり、保存療法が無効の場合には外科的介入が必要となることが多く、特に重要である。米国疾病予防管理センターが2021年10月に発表したデータによると、2040年までに18歳以上の米国成人推定7,800万人(26%)が医師から関節炎と診断されると予測されており、治療を必要とする患者層の拡大が示されている。骨・関節疾患に対してより脆弱な高齢者人口は引き続き増加しており、効果的な治療選択肢へのニーズをさらに高めている。

関節疾患の負担は特定の解剖学的部位において顕著であり、手・手首の疾患は注目すべき有病率を示している。例えば、テキサス州手外科専門医が2021年3月に発表したデータによると、米国では毎年12万4,000件以上の手の傷害が発生しており、人口のかなりの割合が変性手疾患を発症する。急性傷害を超えて慢性疾患にまで及ぶその影響として、米国では7人に1人が手首の関節炎を有しており、人口の約13.6%に相当する。さらに、手首に影響を与える関節リウマチの有病率は米国で約250万人に及び、専門的な小関節置換デバイスによる治療を必要とする相当な患者層を形成している。

技術的進歩と関節手術需要の拡大

小骨・関節デバイス市場は、固定インプラント、プレーティングシステム、および外科技術における技術革新に牽引されて大きな成長を経験している。製造業者は、患者転帰の向上と外科的効率の強化をもたらす新しい先進的ソリューションを開発している。例えば、2023年2月にはCurvaFix, Inc.が7.5mm CurvaFix IMインプラントを発表し、小骨患者における手術の簡略化と強固で安定した固定の提供を目的として特別に設計されている。同様に、2022年4月にはMedline Unite Foot and Ankleが、IMフィビュラインプラントを組み合わせた踵骨骨折プレーティングシステムを発売し、各種インプラントオプションと新しい大型完全ねじ付きヘッドキャニュレーテッドスクリューを採用することで、外科技術の進歩に対する業界のコミットメントを示した。

関節手術への需要は、スポーツ関連傷害および職場事故の高い発生率によってさらに増幅されている。全米安全評議会の2022年統計によると、スポーツおよびレクリエーション傷害率は2021年に前年比20%上昇し、スポーツおよびレクリエーション用品による傷害で救急部門での治療を必要とした人が320万人に上った。最も多く見られたスポーツ関連傷害はバスケットボール(259,779件)、次いでスケートボード・スクーター・ホバーボード(245,177件)、ATV・モペット・ミニバイク(238,404件)の順であった。これらの傷害は、特に靭帯断裂、軟骨損傷、骨折の治療において整形外科トラウマデバイスを用いた外科的介入を必要とすることが多い。外科技術および技術の進歩により転帰も改善され、患者および医療提供者にとってより魅力的な処置となっている。さらに、小関節関節鏡手術技術の発展により、こうした手術の精度と回復時間が向上し、その普及拡大に貢献している。

セグメント分析

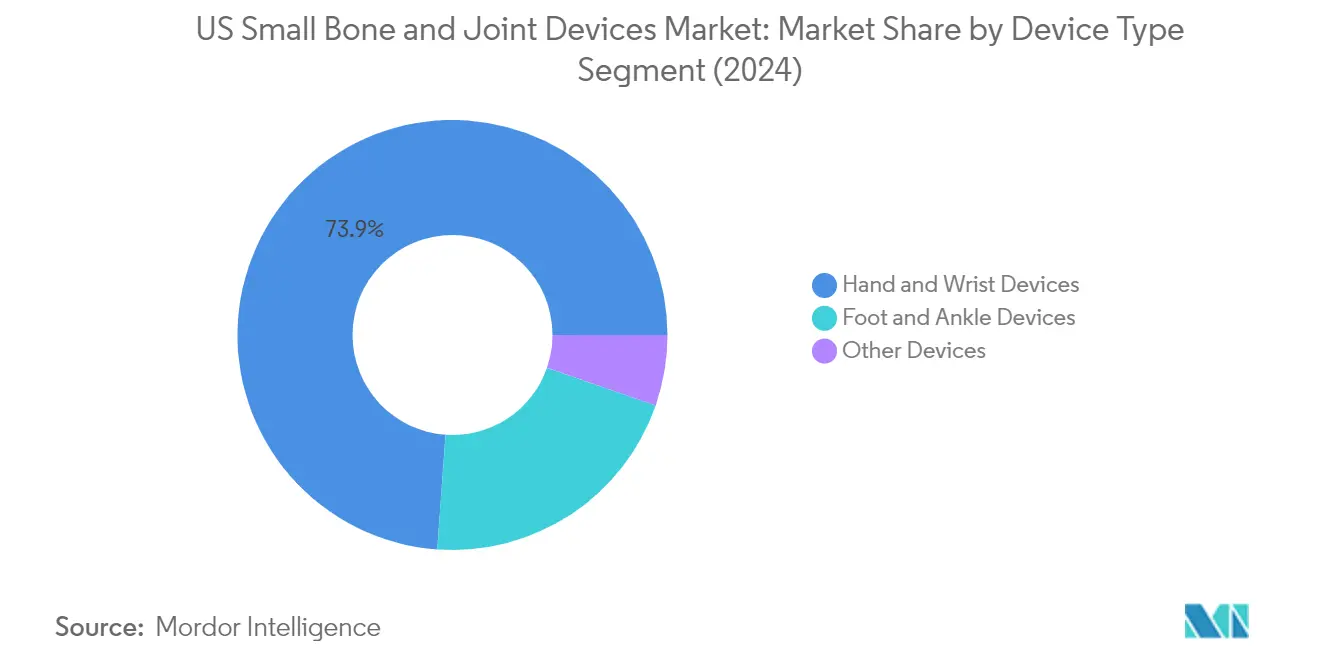

米国の小骨・関節デバイス市場における手・手首デバイスセグメント

手・手首デバイスセグメントは引き続き米国の小骨・関節デバイス市場を支配しており、2024年の総市場シェアの約74%を占めている。この大きな市場プレゼンスは、米国における手・手首傷害の高い有病率(年間12万4,000件以上の手傷害)によって牽引されている。同セグメントの優位性は、固定インプラント、プレーティングシステム、固定デバイスにおける継続的な技術的進歩によってさらに強化されている。人間工学的デザインの強化や患者転帰の改善と処置時間の短縮をもたらす先進的プレーティングシステムなどの革新的製品の導入が、市場における同セグメントのリーディングポジションの維持に大きく貢献している。加えて、低侵襲外科技術の採用拡大と変性手・手首疾患に対する効果的治療選択肢への需要の高まりが、同セグメントの市場リーダーシップをさらに強固なものとしている。

米国の小骨・関節デバイス市場における手・手首デバイスセグメントの成長

手・手首デバイスセグメントは、予測期間2024〜2029年において約6%のCAGRで成長勢いを維持すると予測される。この成長軌道は、技術的に先進的なインプラントの採用拡大と、革新的なデザインおよび改善された機能性を特徴とする製品発売件数の増加によって主に牽引されている。同セグメントの成長は、手・手首に影響を与える変性関節疾患に対してより脆弱な高齢者人口の拡大によってもさらに支えられている。患者固有のソリューションの開発とデバイス製造における先進材料の統合が、このセグメントにおける革新を推進すると期待される。さらに、より早い回復と患者転帰の改善を促進するデバイスの開発への注力の高まりと、低侵襲外科処置への需要の増加が相まって、予測期間を通じて同セグメントの堅調な成長率を維持することが見込まれる。

デバイスタイプ別の米国の小骨・関節デバイス市場における残余セグメント

足・足首デバイスセグメントは市場の重要な部分を占め、外傷、関節炎、変性疾患などさまざまな足・足首疾患に対する包括的なソリューションを提供している。このセグメントは、複雑な足・足首処置に特化して設計された新しいプレーティングシステムと革新的な固定技術の導入により、引き続き進化している。その他のデバイスセグメントは市場シェアが小さいながらも、特に肘関節やその他の特化したアプリケーションなどの分野において、小骨・関節処置の特定ニーズへの対応において重要な役割を果たしている。両セグメントとも、継続的な技術的進歩と特定の解剖学的要件に対応した特化ソリューションの開発への注力の高まりから恩恵を受けており、小骨・関節デバイス市場の全体的な成長と多様化に貢献している。

セグメント分析:処置タイプ別

米国の小骨・関節デバイス市場における上肢セグメント

上肢セグメントは米国の小骨・関節デバイス市場を支配しており、2024年の総市場シェアの約77%を占めている。この重要な市場ポジションは、手・手首傷害の高い有病率と、上肢処置における先進的外科技術の採用増加に起因する。同セグメントは、指関節固定術、手首関節形成術、手根中手関節処置、その他の上肢手術など、さまざまな処置を包含する。成長は、外科デバイスおよびインプラントにおける継続的な技術的進歩、特に手首置換システムおよび指関節固定技術における進歩によってさらに支えられている。加えて、上肢に影響を与える変性関節疾患の発生率の上昇と、こうした処置を必要とする高齢者人口の増加が相まって、市場における同セグメントの優位性を引き続き推進している。

米国の小骨・関節デバイス市場における下肢セグメント

下肢セグメントは米国の小骨・関節デバイス市場において最も急成長しているセグメントとして台頭しており、2024年から2029年にかけて約6%のCAGRで成長すると予測されている。この加速した成長は、足・足首疾患の症例増加と、低侵襲外科処置への需要の高まりによって牽引されている。同セグメントの成長は、特に外反母趾切除術およびハンマートゥ処置などの外科技術とデバイス技術における継続的な革新によってさらに推進されている。先進的なインプラント材料とデザインの導入と改善された外科的転帰が相まって、下肢処置の採用を大幅に促進した。加えて、スポーツ関連傷害への注目の高まりと一般集団における足・足首の健康に関する意識向上が、市場における同セグメントの急速な拡大に貢献している。

セグメント分析:エンドユーザー別

米国の小骨・関節デバイス市場における病院セグメント

病院セグメントは米国の小骨・関節デバイス市場において支配的かつ最も急成長しているセグメントとして台頭しており、2024年の市場シェアの約61%を占めている。この圧倒的なポジションは、病院が小骨・関節処置などの整形外科的介入を効果的に管理・実施するために必要な先進設備、インフラ、および資格を持つ医療スタッフを完備していることに起因する。同セグメントの成長は、米国全体の一般医科・外科病院で雇用される2,470人以上の整形外科医という、病院現場における整形外科医の重要な存在によってさらに強化されている。整形外科ケアにおける病院の拡大・提携などの戦略的動向が、引き続き同セグメントのポジションを強化している。新たな専門整形外科病院の設立と医療提供者間の戦略的提携の形成が、小骨・関節処置を含む整形外科治療へのアクセスを向上させ、市場における同セグメントの堅調なパフォーマンスに貢献している。

米国の小骨・関節デバイス市場におけるクリニックセグメント

クリニックセグメントは米国の小骨・関節デバイス市場の重要な部分を占め、戦略的な動向と拡大する整形外科ケアサービスを通じて着実な成長を示している。クリニックは、確立された整形外科機関とのパートナーシップおよびさまざまな地域でのプレゼンス拡大を通じて、サービス内容を積極的に強化している。これらの施設は、外来環境において小骨・関節デバイスを使用した処置を含む専門整形外科ケアの提供に注力している。同セグメントの成長は、あまり複雑でない整形外科処置をクリニック現場で実施する傾向の高まりにより支えられており、患者にとってより利便性が高くコスト効果の良い治療選択肢を提供している。クリニックはまた、先進設備への投資と専門整形外科の専門家の採用を通じてサービス能力の向上に努めている。低侵襲処置の採用拡大と外来手術への志向の高まりが、市場におけるクリニックのポジションをさらに強固なものとしている。

エンドユーザー市場における残余セグメント

医師診療所、専門センター、外来手術センター、医療機関を含むその他のエンドユーザーセグメントは、米国の小骨・関節デバイス市場において重要な役割を果たしている。これらの施設は、先進的な整形外科技術を採用し、戦略的パートナーシップおよびコラボレーションを通じてサービス内容を拡大している。同セグメントは、病院を拠点とする処置に対するコスト効果の高い代替手段を提供する外来手術センターなど、特化した環境での整形外科処置実施の増加傾向から恩恵を受けている。医療機関および専門センターも、確立された整形外科ケア提供者とのパートナーシップと先進設備および熟練専門家への投資を通じてポジションを強化している。同セグメントは変化する医療環境とともに進化を続け、特化したケア環境に対する患者の志向に対応し、小骨・関節デバイス市場の全体的な成長に貢献している。

競合環境

米国の小骨・関節デバイス市場のトップ企業

市場は、Stryker、Smith+Nephew、Zimmer Biomet、Johnson & Johnson(DePuy Synthes)、およびArthrexやExactechなどの専門製造業者を含む主要プレイヤー間の激しい革新と戦略的動向によって特徴付けられている。企業は、特に低侵襲外科ソリューションおよび3Dプリントインプラントにおける先進技術の導入に向け、研究開発に多額の投資を行っている。業界では外科的転帰と患者回復時間の改善を重点とした製品発売が頻繁に行われている。市場プレゼンスの拡大と製品ポートフォリオの強化を目的として、戦略的パートナーシップと販売代理店契約が一般的となっている。製造能力は新技術の組み込みと高まる品質基準への対応のために継続的にアップグレードされており、企業は市場浸透率の向上のために直接販売部隊と販売ネットワークの強化にも注力している。

グローバルプレイヤーが主導する統合市場

米国の小骨・関節デバイス市場は高度な統合を示しており、多様な整形外科ポートフォリオを持つ大規模多国籍医療機器製造業者が支配している。これらの確立されたプレイヤーは、広範な研究能力、強固な販売ネットワーク、強固な財務基盤を活用して市場リーダーシップを維持している。市場構造は、研究・製造・販売にわたる統合的オペレーションを持つ企業に有利であり、新規参入企業にとって大きな参入障壁を生み出している。合併・買収は市場拡大の主要戦略であり続け、大手企業は革新的なスタートアップと専門製造業者を積極的に買収して技術的能力を高め、製品ラインナップを拡充している。

競争ダイナミクスは、グローバルコングロマリットと専門整形外科デバイス製造業者の組み合わせによって形成されており、それぞれが市場に独自の強みをもたらしている。グローバルプレイヤーが規模の経済と広範なリソースから恩恵を受ける一方、専門製造業者は集中的な革新と専門知識を通じてニッチなセグメントでリードすることが多い。市場では、スマートインプラントや外科ナビゲーションシステムの開発において、確立されたプレイヤーとテクノロジー企業間のコラボレーションが増加している。地域プレイヤーは、強固な地域関係と特定の市場ニーズに合わせた特化した製品ラインナップを通じて存在感を維持している。

革新と適応力が将来の成功を牽引する

市場での成功はますます、コスト効率と規制遵守を維持しながら革新する企業の能力に依存するようになっている。確立されたプレイヤーは、競争力のある価格設定を維持するために製造プロセスを最適化しながら、研究開発への継続的な投資が必要である。医療提供者との強固な関係の構築と高い製品品質基準の維持は、市場での成功にとって引き続き重要である。企業は、医療専門家向けのトレーニングおよび教育プログラムへの投資を行いながら、さまざまな外科ニーズに対応する包括的な製品ポートフォリオの開発に注力する必要がある。変化する医療提供モデルと償還政策への適応力が、市場ポジションの維持に不可欠となる。

新興プレイヤーおよびコンテンダーにとって、成功の鍵はニッチな市場セグメントを特定・活用しながら強固な販売パートナーシップを構築することにある。企業は、コスト効果を確保しながら未充足の臨床ニーズに対応する革新的ソリューションの開発に注力しなければならない。外来処置および外来手術センターへの重点の高まりは、これらの環境向けに特化した製品を開発する機会を企業に提供している。規制遵守と品質管理システムは、特にFDAが整形外科デバイスに対する厳格な監督を維持する中で、引き続き重要な要素である。企業はまた、医療購買組織の影響力の高まりと製品採用を支持する強固な臨床的エビデンスの必要性も考慮しなければならない。整形外科四肢および小関節置換ソリューションの開発は、整形外科トラウマデバイスや四肢再建革新と並び、医療セクターの進化するニーズへの対応において極めて重要となる。

米国の小骨・関節デバイス業界のリーダー

Stryker Corporation

Zimmer Biomet

Johnson & Johnson(DePuy Synthes)

Smith & Nephew LLC

Acumed LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年2月:CurvaFix, Inc.は、小骨患者における手術の簡略化と強固で安定した固定の提供を目的として設計された7.5mm CurvaFix IMインプラントの発売を発表した。同社はまた、2021年末に発売された9.5mm CurvaFixインプラントも紹介するほか、最近の米国症例からの最新情報を提供する予定である。

- 2022年4月:Paragon 28 Inc.はR3ACT安定化システムを発売した。このシステムは、足首の急性または慢性の脛腓靭帯結合傷害後の複数段階の軟部組織治癒を可能にするシンプルなソリューションとして設計されている。

米国の小骨・関節デバイス市場レポートの範囲

本レポートの範囲において、関節軟骨が磨耗または損傷した場合、骨の滑走運動が妨げられ、小骨・関節デバイスが使用される。これらのデバイスは関節の可動域を拡大し、外観を改善するとともに、不快感なく動くことを可能にする。米国の小骨・関節デバイス市場はデバイスタイプ別(手・手首デバイス、足・足首デバイス、その他のデバイス)およびエンドユーザー別(病院、クリニック、その他のエンドユーザー)に区分されている。本レポートは、上記セグメントの金額(USDベース)を提供する。

| 手・手首デバイス |

| 足・足首デバイス |

| その他のデバイス |

| 病院 |

| クリニック |

| その他のエンドユーザー |

| デバイスタイプ別 | 手・手首デバイス |

| 足・足首デバイス | |

| その他のデバイス | |

| エンドユーザー別 | 病院 |

| クリニック | |

| その他のエンドユーザー |

レポートで回答されている主要な質問

米国の小骨・関節デバイス市場の規模はどのくらいか?

米国の小骨・関節デバイス市場規模は2025年にUSD 26億に達し、CAGRで5.25%成長して2030年までにUSD 33.6億に達すると予測される。

米国の小骨・関節デバイス市場の現在の規模はどのくらいか?

2025年、米国の小骨・関節デバイス市場規模はUSD 26億に達すると予測される。

米国の小骨・関節デバイス市場の主要プレイヤーは誰か?

Stryker Corporation、Zimmer Biomet、Johnson & Johnson(DePuy Synthes)、Smith & Nephew LLCおよびAcumed LLCが、米国の小骨・関節デバイス市場で事業を展開している主要企業である。

本米国の小骨・関節デバイス市場レポートはいつの年度を対象とし、2024年の市場規模はどのくらいか?

2024年、米国の小骨・関節デバイス市場規模はUSD 24.6億と推定された。本レポートは、米国の小骨・関節デバイス市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としている。また、2025年、2026年、2027年、2028年、2029年、2030年の米国の小骨・関節デバイス市場規模の予測も提供している。

最終更新日: