整形外科軟部組織修復市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

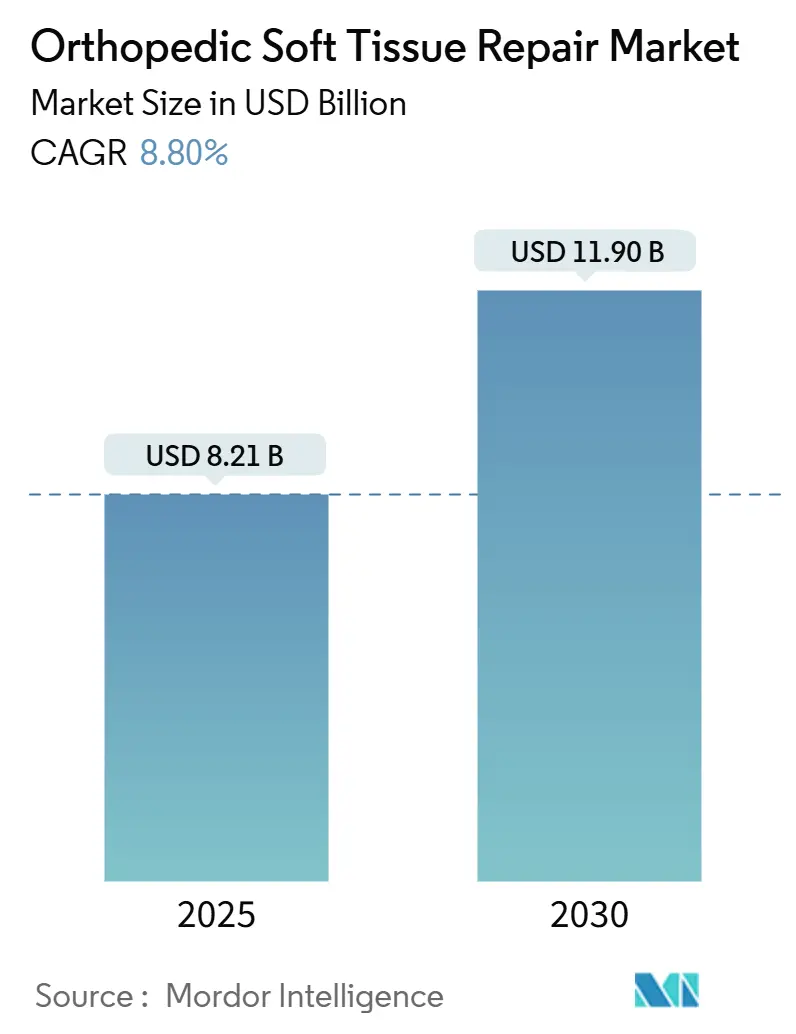

| 市場規模 (2025) | 8.21 十億米ドル |

| 市場規模 (2030) | 11.90 十億米ドル |

| 成長率 (2025 - 2030) | 8.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる整形外科軟部組織修復市場分析

整形外科軟部組織修復市場規模は2025年に82億1,000万米ドルとなり、2030年までに119億米ドルに達すると予測されており、予測期間全体でCAGR 8.8%を反映しています。人口の高齢化、スポーツ参加の増加、および生体誘導性スキャフォールドの外科医による採用加速が処置件数を増大させています。病院および外来手術センター(ASC)は、入院期間の短縮と償還改善を活用するために関節鏡手術室を拡充しており、一方で相手先ブランド製造業者(OEM)は内因性治癒を促進するバイオロジクスの研究開発を強化しています。ローテーターカフ修復後の再断裂リスクを予測する人工知能(AI)計画プラットフォームが、処置の成功率をさらに向上させています。これらの力が相まって、肩・膝・股関節修復に使用される固定アンカー、生体吸収性インプラント、および専門的ディスポーザブルに対する強い購買勢いを強化しています。

主要レポートのポイント

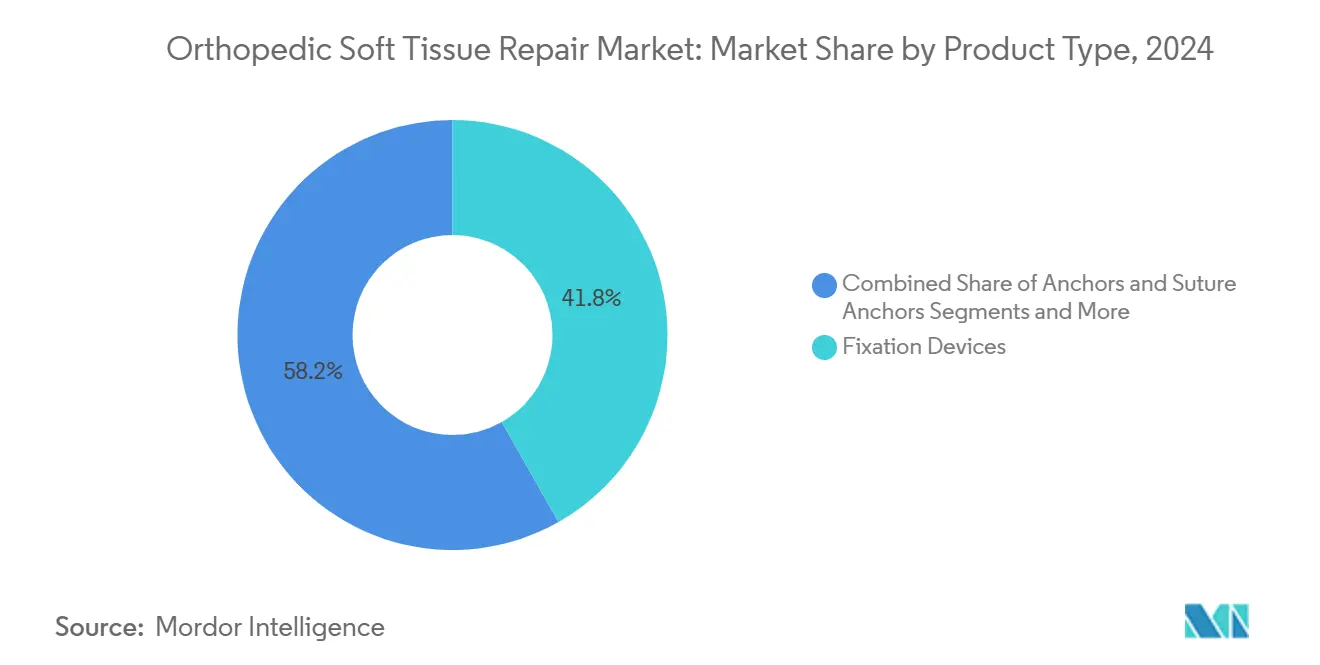

- 製品タイプ別では、固定デバイスが2024年の整形外科軟部組織修復市場シェアの41.8%をリードし、生体誘導性スキャフォールドは2030年までCAGR 10.1%で拡大しています。

- 適用別では、ローテーターカフ修復が2024年の整形外科軟部組織修復市場規模の34.5%のシェアを占め、股関節唇修復は2030年までCAGR 10.4%を達成する見込みです。

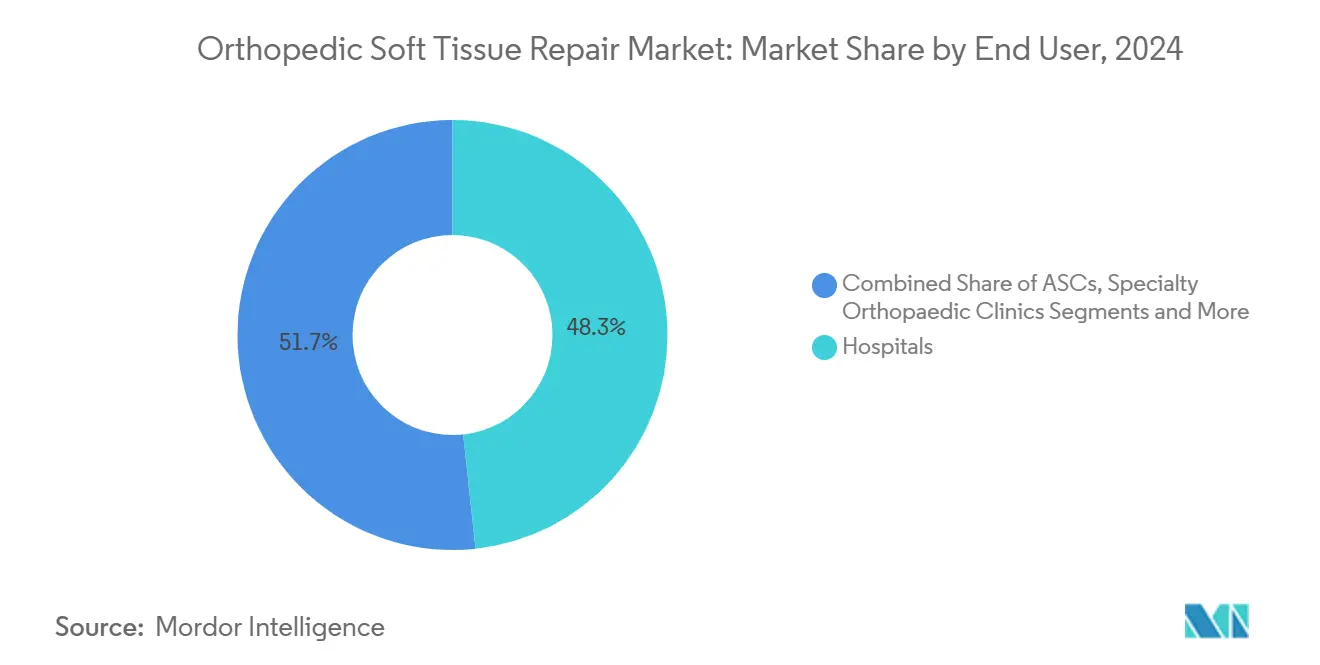

- エンドユーザー別では、病院が2024年に48.3%の収益シェアを保持し、ASCは改定されたメディケア支払いルールの下で2030年までCAGR 8.9%で拡大しています。

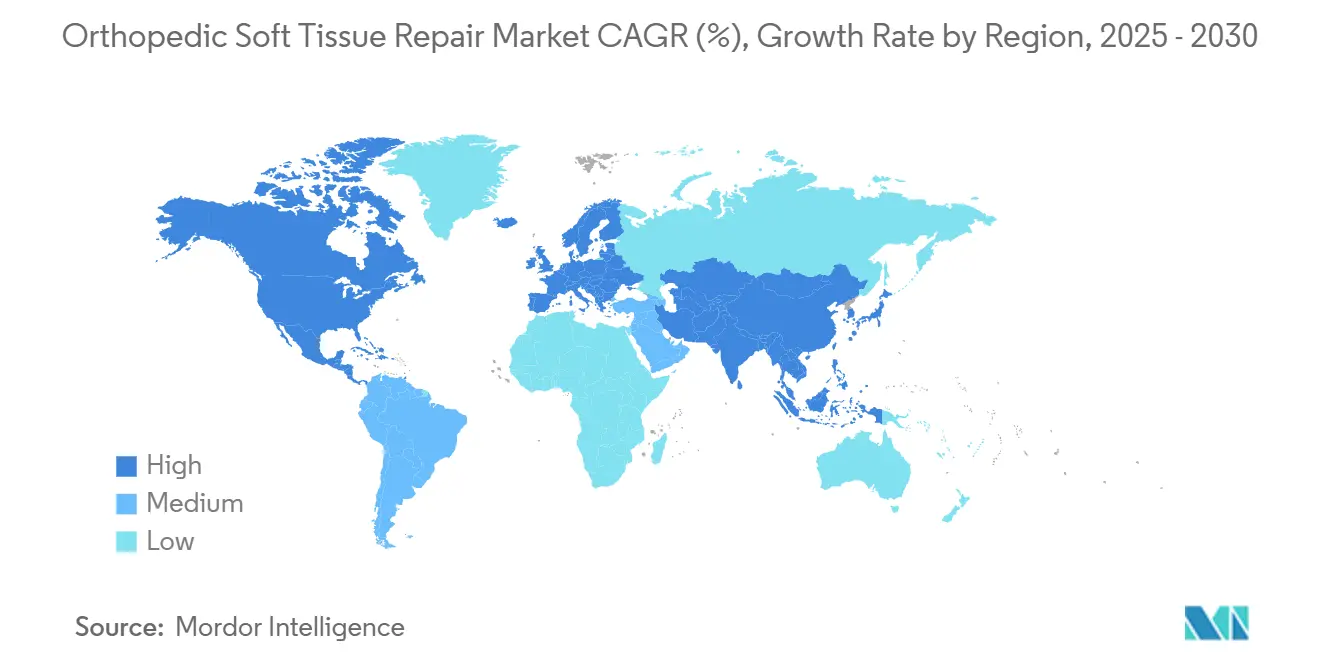

- 地域別では、北米が2024年の整形外科軟部組織修復市場シェアの38.7%を占め、アジア太平洋は設備増強と製造促進政策を背景に2030年までCAGR 8.1%を記録すると予測されています。

世界の整形外科軟部組織修復市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口とスポーツ傷害の有病率 | +1.80% | 北米・欧州連合に集中した世界規模 | 長期(4年以上) |

| 低侵襲関節鏡手術への移行 | +1.50% | 北米主導、アジア太平洋へ拡大する世界規模 | 中期(2〜4年) |

| 外来ASC償還モデルの成長 | +1.20% | 北米が主要、欧州連合での採用は限定的 | 短期(2年以内) |

| 生体誘導性・スキャフォールド技術の台頭 | +2.10% | 北米・欧州連合が先行、アジア太平洋が追随 | 中期(2〜4年) |

| AI主導の術前計画による修復成功率の向上 | +0.90% | 北米・欧州連合が中核、アジア太平洋での選択的採用 | 中期(2〜4年) |

| OEMとの再生医療コラボレーション | +1.00% | 研究開発が北米に集中した世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口とスポーツ傷害の有病率

ローテーターカフの病変は60歳以上の個人の40%以上に影響を与えており、50歳以上の成人における組織的な運動への参加は増加し続けています。[1]Zhewei Zhang et al., "Re-tear after Arthroscopic Rotator Cuff Repair Can Be Predicted Using Deep Learning Algorithm," Frontiers in Artificial Intelligence, pubmed.ncbi.nlm.nih.gov 変性および急性損傷メカニズムの交差点が整形外科軟部組織修復市場を拡大させています。医療システムは、肩・膝・股関節修復の高い処置件数を集約するスポーツ医学と老年整形外科の複合サービスラインを開設することで対応しています。並行して、欧州と北米の公的支払者は転倒予防と筋骨格系スクリーニングプログラムへの資金提供を開始しており、間接的に紹介パイプラインを加速させています。新興アジア全域では、民間病院が低コストの関節鏡手術を求めるインバウンド医療観光客に対応しており、生体グラフトと固定アンカーの世界的なアドレス可能性を拡大しています。

低侵襲関節鏡手術への移行

4Kイメージングと柔軟な器具によって強化された関節鏡視覚化は、多くの腱および関節唇修復において平均入院期間を2日から当日退院へと短縮しています。Vericelの2024年の米国でのMACI Arthroの発売(関節鏡的に送達される軟骨細胞インプラント)は、より小さなポータルと生体増強に向けた勢いを強調しています。研究によると、外科医は約50症例後に肩甲上神経減圧術の熟練度に達し、手術時間を29.5分から6.2分に短縮します。[2]Kotaro Yamakado, "Learning Curve for Arthroscopic Suprascapular Nerve Decompression," Arthroscopy Journal, arthroscopyjournal.org 学習曲線が平坦化するにつれて、ディスポーザブルカニューレ、縫合糸パッサー、スマートアンカーを販売するOEMは、整形外科軟部組織修復市場内で拡大する継続的な収益ストリームを享受しています。

外来ASC償還モデルの成長

メディケア・メディケイドサービスセンターは2025年暦年のASC支払い率を2.6%引き上げ、追加の関節鏡的膝・肩・股関節介入を含む対象処置リストを拡大しました。[3]Administrator. "CMS Begins Investigation into Hospital Cost-to-Charge Ratios, Hospital Outlier Payments, and Charge Description Masters." MHA, July 12, 2024. 収益予測によると、新しい料率が完全に実施されると、整形外科ASCは特定の靭帯修復において売上高を2倍にできる可能性があります。インプラントコストをグローバル支払いにバンドルすることで、購買者はインプラントベンダーと数量ベースの契約を交渉するよう促され、後の器具除去を不要にする生体吸収性アンカーに有利な価格弾力性が生まれています。デバイスメーカーはASCの建設に共同投資し、整形外科軟部組織修復市場全体でインプラントの引き込みを確保するために据え置き払い条件で資本設備を提供することで応じています。

生体誘導性・スキャフォールド技術の台頭

再生インプラントは治療目標を構造的補強から生物学的修復へとシフトさせています。Regenityのコラーゲン製RejuvaKnee半月板デバイスは2024年に米国の認可を受け、年間100万件以上の半月板切除術をターゲットとしています。CONMEDのBioBraceは2025年4月に拡大適応を取得し、ACLから上腕二頭筋腱修復まで50以上の処置をカバーするようになりました。マンガンケイ酸塩ナノ粒子スキャフォールドに関する前臨床研究では、動物モデルにおける幹細胞調節を介した腱骨治癒の加速がさらに実証されています。これらの進歩は外科医と患者の関心を高め、従来のスクリューとアンカーのプロトコルを固定と生体増強を組み合わせたハイブリッド構造へと移行させ、整形外科軟部組織修復市場の将来的な成長を後押ししています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規バイオロジクスの臨床エビデンスの欠如 | -1.40% | 北米・欧州連合でより厳格な施行が行われる世界規模 | 中期(2〜4年) |

| 処置・デバイスの高コストと支払者圧力 | -2.10% | 北米が主要、欧州連合・アジア太平洋へ拡大 | 短期(2年以内) |

| 高度なアンカーに対する外科医の学習曲線 | -0.80% | 新興市場でより高い影響を持つ世界規模 | 中期(2〜4年) |

| 同種移植片調達に関する規制の不確実性 | -0.60% | 北米・欧州連合が主要、アジア太平洋への影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規バイオロジクスの臨床エビデンスの欠如

15年以上にわたって新しい軟骨修復バイオロジクスが米国食品医薬品局(FDA)の承認を得ておらず、351分類製品に対する厳格な臨床試験の負担を浮き彫りにしています。同機関はヒト組織由来物の監視を強化しており、米国整形外科学会は現在、研究状況を追跡するための公開バイオロジクスダッシュボードを維持しています。無作為化試験は、サンプルサイズの小ささとプラセボ手術に関連する倫理的障壁によって妨げられており、スキャフォールド革新者の商業化タイムラインを遅延させています。病院にとっては、長期的な有効性データの不確実性が、一時的な新技術追加支払いを超えた償還コーディングを制限し、整形外科軟部組織修復市場内での初期採用を制約しています。

処置・デバイスの高コストと支払者圧力

インフレ調整後のメディケアによる一次股関節・膝関節形成術への支払いは2000年以降55%低下しており、サプライチェーンコストは医療技術費用の最大20%を消費しています。整形外科外傷の償還は同期間に約3分の1減少しました。エピソード・オブ・ケア価格設定の圧力により、外科医はプレミアムスキャフォールドインプラントをより厳しいマージンと比較検討するようになっています。同時に、ASCは汎用スクリューを標準化するか、OEMとキャピテーション契約を交渉しており、整形外科軟部組織修復市場における高仕様バイオロジクスの近期収益成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生体誘導性技術がイノベーションを牽引

固定デバイスは2024年の整形外科軟部組織修復市場シェアの41.8%を維持しており、腱および靭帯処置全体で使用されるアンカー、スクリュー、テープの普及に支えられています。しかし、生体誘導性スキャフォールドは2030年までCAGR 10.1%で拡大しており、再生治癒構造へのパラダイムシフトを示しています。Atreonは2025年に米国の認可を受け、ローテーターカフ治癒中に一時的なサポートを提供した後に溶解し、将来の器具合併症を回避する生体吸収性合成インプラントを提供しています。OEMは成長因子、幹細胞キャリア、抗菌剤を複合設計に組み込み、プレミアムな平均販売価格を実現する多機能製品を生み出しています。

研究開発の優先事項は、固定と生体学的キューを単一の送達システムに統合するハイブリッドプラットフォームにますます集中しています。三次元印刷により患者固有の多孔性グラジエントが可能となり、スマートポリマーは局所的なpHまたは酵素活性に応答して分解速度を制御します。規制機関は、従来の金属との機械的試験の同等性を強調しながらも革新的な生体適合性エビデンスの経路を奨励するガイダンスを公表しており、先行者に時間的優位性を与えています。これらの進歩が総合的に、生体誘導性構造を整形外科軟部組織修復市場の長期的な拡大への重要な貢献者として位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適用別:股関節唇修復が成長リーダーとして台頭

ローテーターカフ介入は、高い有病率と確立された臨床経路により、2024年の整形外科軟部組織修復市場規模の34.5%を生み出しました。しかし、股関節手術は大腿寛骨臼インピンジメント診断の改善と陰部神経リスクを低減するポストレス牽引関節鏡手術に後押しされ、CAGR 10.4%で最も速く成長しています。外科医は現在、股関節の運動学を回復するために関節包縫縮術と大腿骨形成術を組み合わせて採用しており、制約された解剖学的回廊に適合する低プロファイル縫合アンカーへの需要を刺激しています。

半月板保存もまた、年間100万件以上の米国症例数をターゲットとするRegenityのRejuvaKnee認可を受けて、部分半月板切除術からスキャフォールドベースの再生へと移行しています。前十字靭帯(ACL)再建は、グラフト組み込みを加速する多相性骨靭帯骨スキャフォールドの恩恵を受けています。アウトカムレジストリが生物学的に強化された修復の耐久性向上を記録するにつれて、支払者アルゴリズムは最終的に組織保存アプローチを優先し、整形外科軟部組織修復市場への追い風を加えるかもしれません。

エンドユーザー別:ASCが償還上の優位性を活用

病院は2024年に48.3%の収益を占め、幅広い症例ミックスと外傷対応の責任を反映しています。それにもかかわらず、メディケアと民間保険会社が施設費用の低い外来設定に適切な症例を誘導するにつれて、ASCは2030年まで年間8.9%成長すると予測されています。外科医はスケジューリングとスタッフィングの管理を評価し、患者は当日退院と感染リスクの低減を重視しています。

専門整形外科センターは、インプラント、施設、専門家費用を固定価格でカバーするバンドル支払い契約を試験的に導入しています。デバイスベンダーは、利用状況を追跡するコンサインメント在庫とクラウド接続型器具を提供し、詳細なコスト会計を可能にしています。モバイル手術ポッドとハイブリッド入院・外来施設が「その他」カテゴリを補完し、農村部の集水域へのリーチを拡大しています。総じて、サービス提供場所のシフトが処置件数を深め、整形外科軟部組織修復市場内の購買チャネルを多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、高度なイメージングインフラと生体インプラントの早期採用の強みにより、2024年の整形外科軟部組織修復市場シェアの38.7%を維持しました。ASC料率を引き上げる連邦支払い改革は近期の収益可視性を高めますが、長期的な成長は外科医報酬と病院予算への下方圧力によって抑制されています。米国のOEMは、独自の軟部組織技術を確保するためにStrykerによるArtelonの買収を主な例として、標的型買収を通じて対応しています。

アジア太平洋は、病院拡張、可処分所得の増加、国内デバイス製造に対する政府インセンティブに後押しされ、2030年までCAGR 8.1%を記録すると予測されています。中国の国家薬品監督管理局は国家令739の下でクラスIII承認経路を合理化し、国内企業が関節鏡手術を目的とした整形外科ロボットを発売できるようにしています。インドの生産連動型インセンティブも同様に国産インプラント製造を奨励し、地域供給を拡大してコスト障壁を低下させています。

欧州は、医療機器規制(MDR)のコンプライアンス期限が加盟国全体の臨床エビデンス要件を同期させるにつれて、安定した規制された成長を示しています。高齢化人口と日帰り手術への公共部門の重点が中期的な件数増加を支えています。一方、ラテンアメリカ、中東、アフリカの一部は小さなベースから二桁の処置成長を記録していますが、通貨の変動と断片化した償還がプレミアムインプラントの普及を遅らせています。段階的価格設定と外科医教育プログラムを展開するOEMが、整形外科軟部組織修復市場のこれらのフロンティアセグメントにおける増分需要を取り込む最良の立場にあります。

競合ランドスケープ

整形外科軟部組織修復産業は中程度の集約を示しており、上位5社が世界収益の約52%を共同で支配し、Johnson & Johnson単独で13%、Strykerが約3%を保持しています。大手プレーヤーは規模を活用して351バイオロジクス要件を満たす重要な試験に資金を提供し、小規模な革新者に対する参入障壁を構築しています。Smith+Nephewによる1億8,000万米ドルのAgili-C軟骨再生技術の買収などの最近のディール活動は、アンカーポートフォリオを生体増強で補完するプラットフォームへの投資家の食欲を示しています。

断裂形態と骨密度をインプラント配置計画にマッピングする人工知能エンジンが主要な差別化要因として台頭しています。深層学習モデルは最近、関節鏡的ローテーターカフ修復後の再断裂リスク予測において96.9%の精度を達成し、成果連動型償還に関する議論を鋭くしています。ロボット支援全膝関節形成術は2023年に米国処置の13%に達しましたが、手動技術に対する長期的な優位性は依然として不確定です。

生体吸収性ポリマーと細胞含有ハイドロゲルに焦点を当てたスタートアップは、2021年より低い評価額ながらもベンチャーキャピタルを調達し続けています。Zimmer BioMetとCBREのASCネットワーク開発のための提携などの戦略的パートナーシップは、処置設定とインプラント処方集に対する下流の管理を拡大しています。償還システムがバンドル支払いとエビデンスベースの承認に向けてシフトするにつれて、規模、製品の幅、データ分析が整形外科軟部組織修復市場内のシェアシフトをますます左右するようになるでしょう。

整形外科軟部組織修復産業リーダー

Arthrex

Smith & Nephew

Stryker

Zimmer Biomet

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:CONMEDが50以上の腱および靭帯修復をカバーする拡大BioBrace適応についてFDA認可を取得し、スキャフォールドをプラットフォーム技術として位置づけました。

- 2025年2月:Atreonが生体吸収性ローテーターカフインプラントの米国認可を取得し、外科医に金属フリーの固定オプションを提供しました。

- 2024年8月:Vericelがブタコラーゲン膜上の自家培養軟骨細胞の関節鏡的送達を可能にするMACI Arthroを発売しました。

世界の整形外科軟部組織修復市場レポートの範囲

| 固定デバイス |

| アンカーおよび縫合アンカー |

| 生体グラフト |

| 合成グラフト |

| 縫合糸およびテープ |

| その他 |

| ローテーターカフ修復 |

| ACL/PCL修復 |

| 半月板修復 |

| 股関節唇修復 |

| 肩関節唇修復 |

| その他 |

| 病院 |

| 外来手術センター(ASC) |

| 専門整形外科クリニック |

| スポーツ医学センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 固定デバイス | |

| アンカーおよび縫合アンカー | ||

| 生体グラフト | ||

| 合成グラフト | ||

| 縫合糸およびテープ | ||

| その他 | ||

| 適用別 | ローテーターカフ修復 | |

| ACL/PCL修復 | ||

| 半月板修復 | ||

| 股関節唇修復 | ||

| 肩関節唇修復 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 専門整形外科クリニック | ||

| スポーツ医学センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

整形外科軟部組織修復市場の現在の価値はいくらですか?

整形外科軟部組織修復市場規模は2025年に82億米ドルです。

生体誘導性スキャフォールドの需要はどのくらいの速さで成長していますか?

生体誘導性スキャフォールドは、再生治癒の恩恵により2030年までCAGR 10.1%で拡大しています。

なぜ外来手術センターが軟部組織処置においてシェアを獲得しているのですか?

改定されたメディケア支払い率と当日退院の利便性が、より多くの関節鏡修復をASCへと誘導しています。

最も速い成長ポテンシャルを示す適用セグメントはどれですか?

股関節唇修復は、インピンジメント診断の改善と関節鏡技術に後押しされ、予測CAGR 10.4%でリードしています。

償還圧力はデバイス選択にどのような影響を与えていますか?

外科医報酬の低下とバンドル支払いが、クリニックをコスト効率の高い、多くの場合生体吸収性のインプラントシステムへと誘導しています。

最終更新日: