整形外科用再生手術製品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

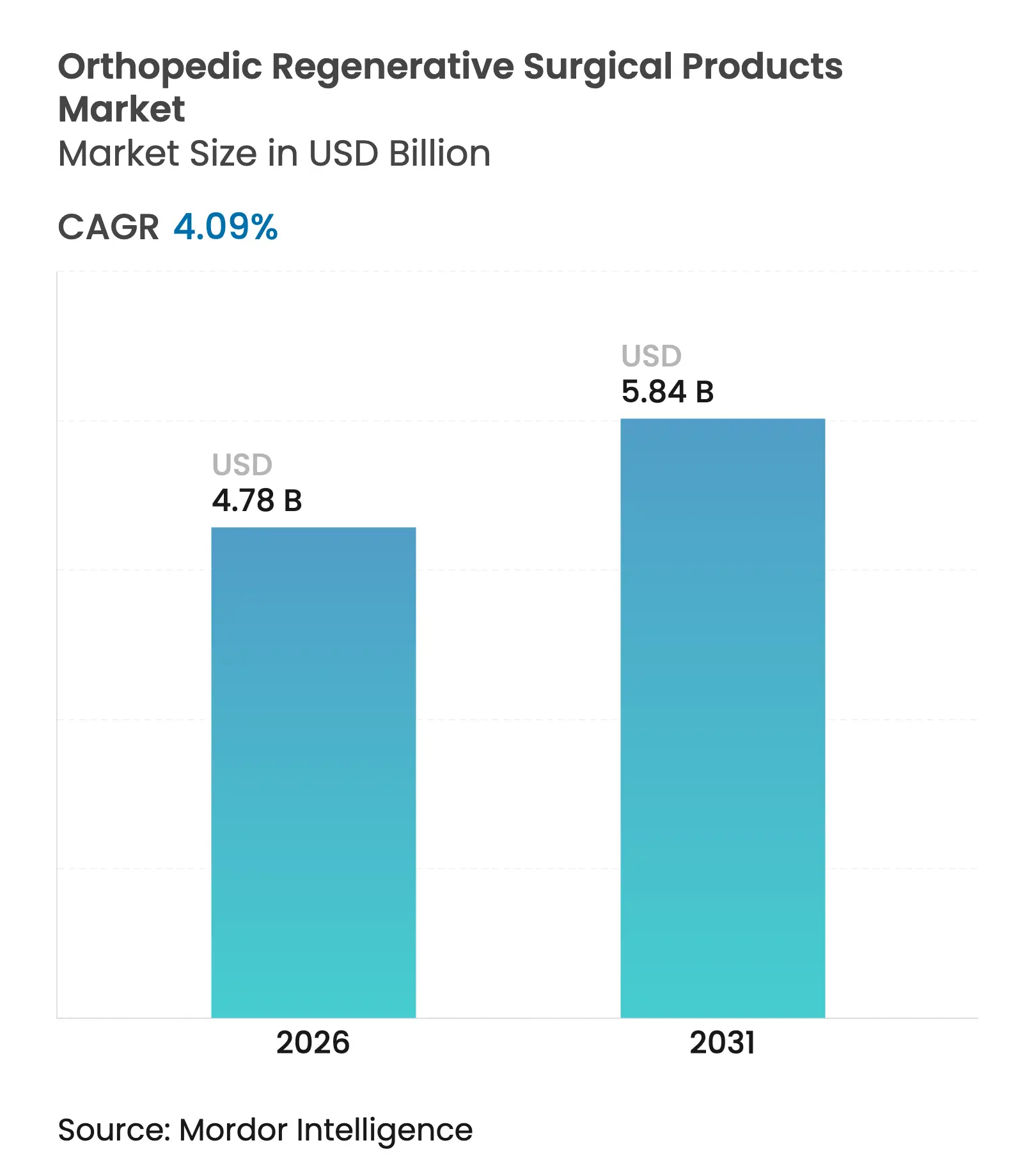

| 市場規模 (2026) | 4.78 十億米ドル |

| 市場規模 (2031) | 5.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる整形外科用再生手術製品市場分析

整形外科用再生手術製品市場規模は、2025年の45億9,000万米ドルから2026年には47億8,000万米ドルへと成長し、2026年~2031年にかけてCAGR 4.09%で推移し、2031年には58億4,000万米ドルに達すると予測されています。この安定した成長は、実験的概念から検証済みの臨床ソリューションへの移行を反映しており、2024年8月に関節鏡下使用向けに承認された初の修復的生物学的軟骨修復製品であるVericelのMACI Arthroなどの規制当局による承認に支えられています。高齢化する世界人口に関連する人口動態的圧力、肥満の有病率の上昇、変形性関節症症例の急増が、インプラントよりも長期間にわたって自然組織を温存できる生物学的・合成代替品への需要を高めています。デューク大学の天然軟骨強度を超えるハイドロゲルなど、生体材料における画期的な進歩が再生オプションの臨床的魅力を広げています。一方、ポイント・オブ・ケアにおける自家生物製剤および3Dバイオプリント構造体は、インプラント中心のパラダイムに挑戦し、より迅速な処置を可能にし、処置コストを削減しています。

レポートの主要ポイント

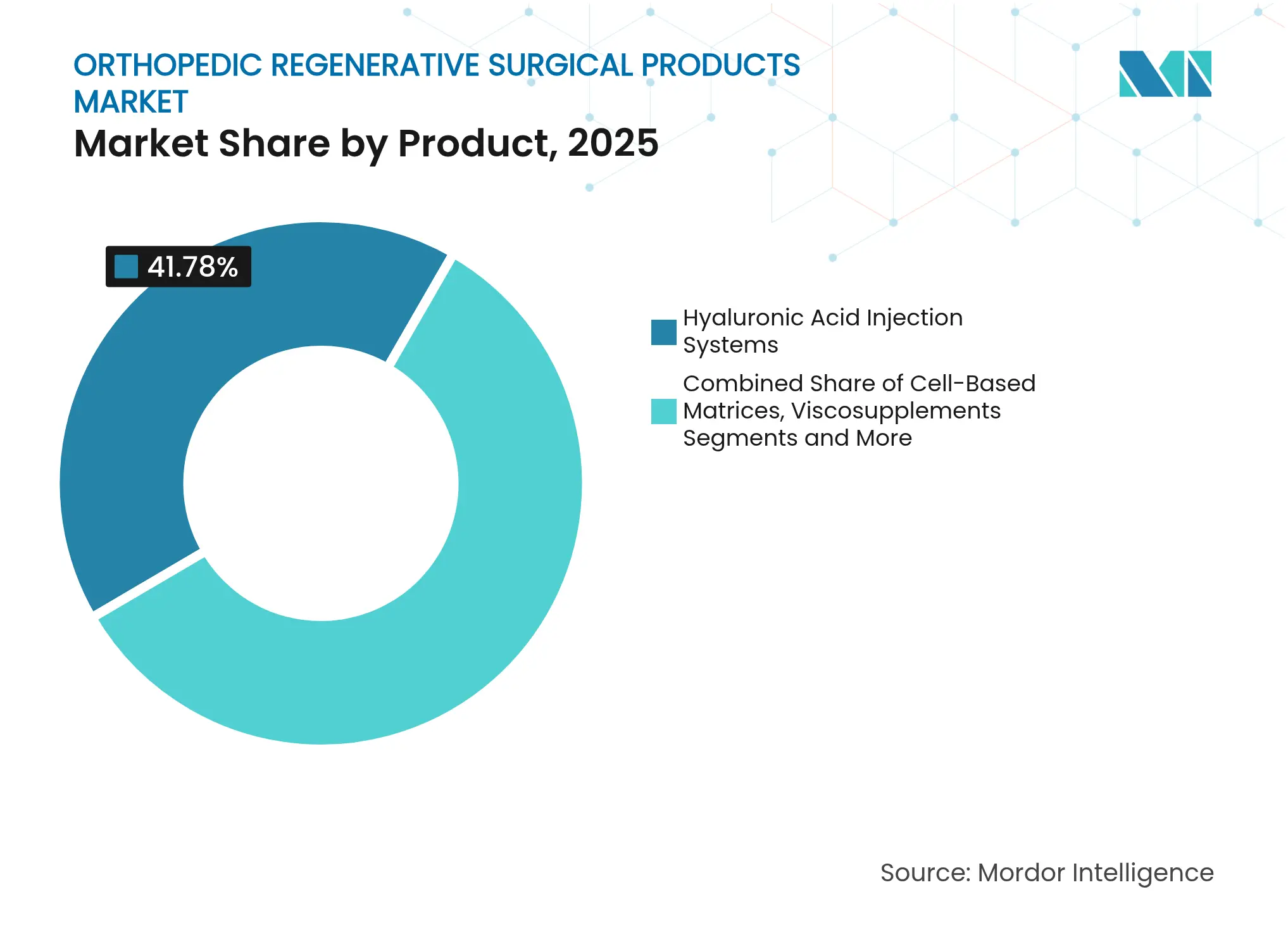

- 製品別では、ヒアルロン酸注射システムが2025年の整形外科用再生手術製品市場シェアの41.78%をリードし、細胞ベースマトリックスは2031年までにCAGR 7.88%で成長すると予測されています。

- 用途別では、軟骨・腱修復が2025年の整形外科用再生手術製品市場規模の35.10%を占め、スポーツ傷害管理は2031年までにCAGR 9.28%で成長する見込みです。

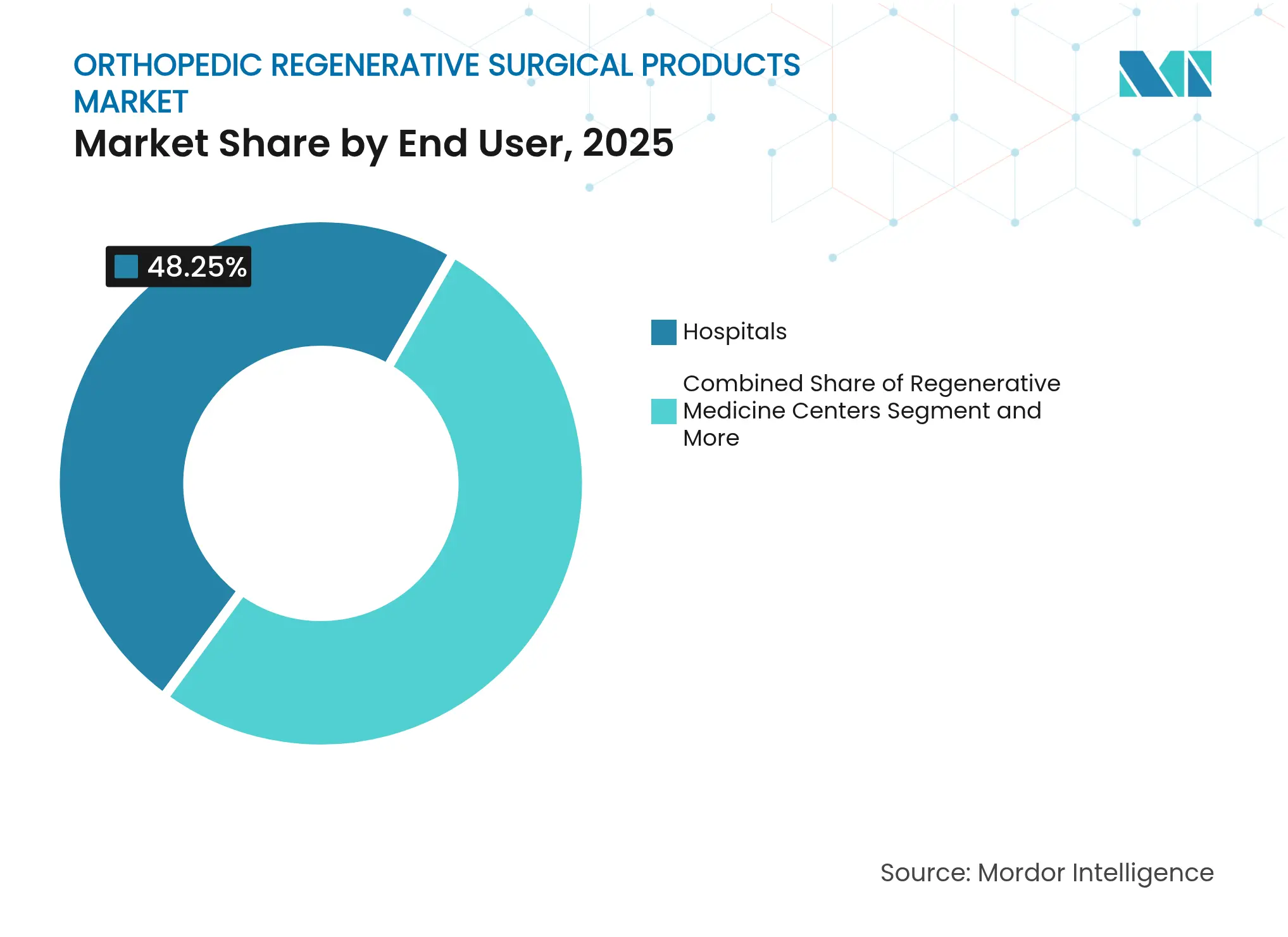

- エンドユーザー別では、病院が2025年の整形外科用再生手術製品市場において48.25%のシェアを保有し、再生医療センターが2031年までのCAGR 7.96%で最高の予測成長率を記録しています。

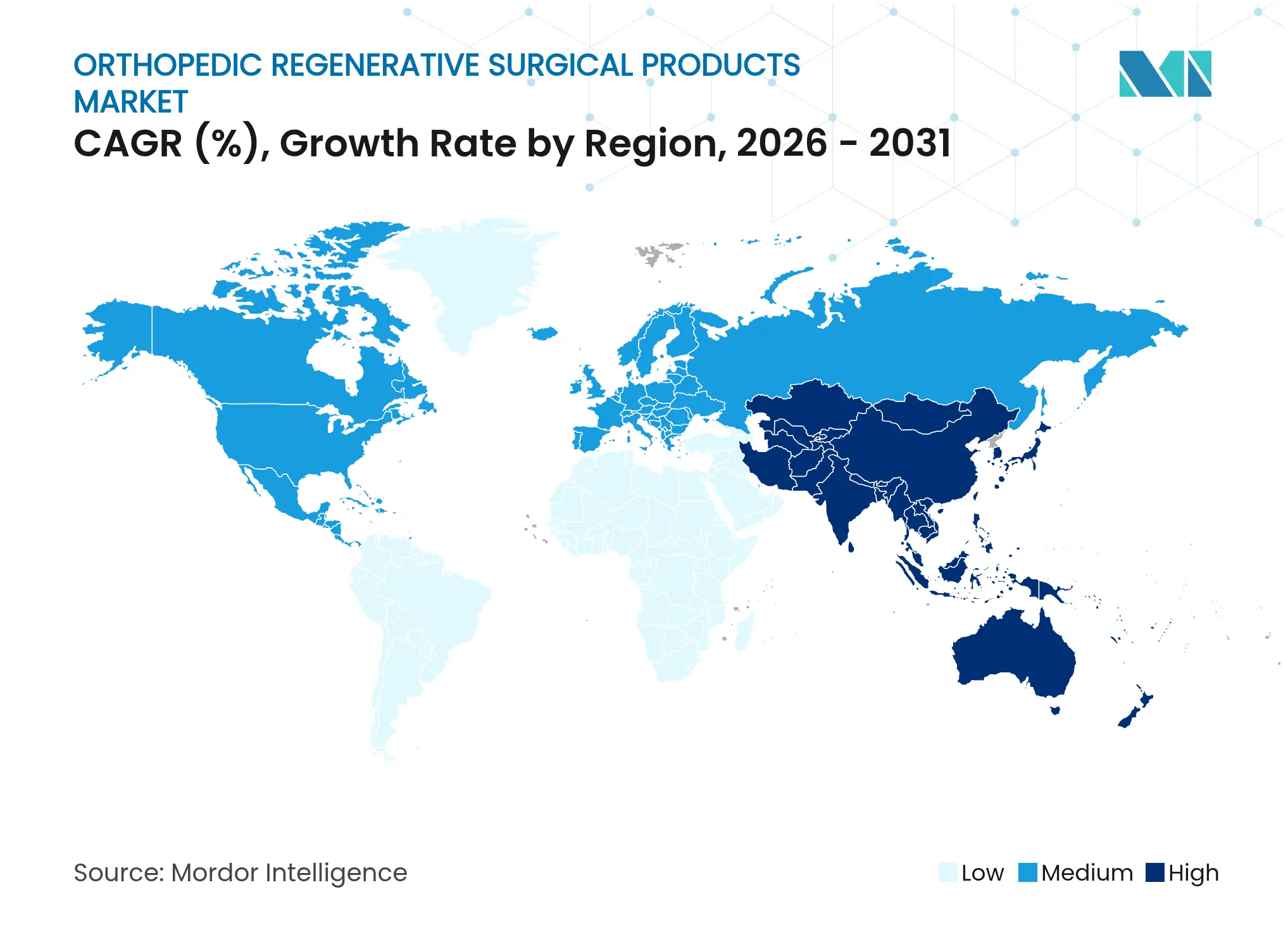

- 地域別では、北米が2025年に42.10%の収益シェアを占めていますが、アジア太平洋地域が予測期間中に最も速い地域CAGR 6.95%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の整形外科用再生手術製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 整形外科的変性疾患の有病率の上昇 | +1.2% | グローバル;北米・欧州で最も高い | 長期(4年以上) |

| 急速な高齢化による関節置換術件数の加速 | +1.0% | グローバル;先進市場に集中 | 長期(4年以上) |

| 合成生体材料における画期的進歩 | +0.8% | 北米・欧州からアジア太平洋へ拡大 | 中期(2~4年) |

| 院内ポイント・オブ・ケア自家生物製剤の拡大 | +0.6% | 北米;欧州での早期採用 | 短期(2年以内) |

| 3Dバイオプリント骨軟骨構造体の商業化 | +0.4% | 北米・欧州;アジア太平洋は限定的 | 中期(2~4年) |

| OECD市場における粘液補充剤反復サイクルへの有利な償還 | +0.3% | OECD加盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

整形外科的変性疾患の有病率の上昇

世界の変形性関節症症例数は2024年に5億9,500万件を超え、急増しており、外科システムへの持続的な圧力をかけ、組織温存ソリューションへの需要を高めています。女性および95歳以上の高齢者が最も影響を受けており、関節置換術を遅らせることができる生物製剤への長期的な需要を生み出しています。高BMI値が疾患発生率を高め、再生プロトコルと連動した予防戦略を促進しています。医療システムの経済性は現在、生物製剤を障害コストおよび再手術を削減する手段として捉えており、整形外科用再生手術製品市場を強化しています。

急速な高齢化による関節置換術件数の加速

関節置換術の需要は手術室のキャパシティよりも速く増加しており、2040年までの人工膝関節全置換術の急激な増加が予測されています。手術を最大10年延期できる再生的介入は、キャパシティのボトルネックを解消し、低侵襲ケアを求めるアクティブな高齢者に対応します。スポーツ医学は、高齢者がスポーツ活動を継続するにつれて恩恵を受けており、リハビリテーション期間を短縮する多血小板血漿および幹細胞注入マトリックスの採用を促進しています。支払者は、患者の生涯にわたる複数回の再手術と比較した場合のコスト効果として、これらの治療法をますます評価しています。

合成生体材料における画期的進歩

デューク大学のハイドロゲルインプラントは天然軟骨より26%高い引張強度を示し、ドナー部位の罹患率を排除します[1]デューク大学、「天然膝軟骨強度を超えるハイドロゲルインプラント」、trial.medpath.com。スウォンジー大学のサンゴにインスパイアされた骨代替材料は、自然に溶解しながら12ヶ月以内に完全な統合を促進し、移植片の合併症を軽減します。ボイジー州立大学で培養されたグラフェンフォームスキャフォールドは、電気刺激を通じて軟骨細胞活性を高め、複雑な組織工学のアーキテクチャ上の課題を解決します。これらの革新はドナー組織に関連するサプライチェーンの制約を取り除き、保管を簡素化し、整形外科用再生手術製品市場における採用を促進しています。

院内ポイント・オブ・ケア自家生物製剤の拡大

Healeon Float PRPなどのFDA承認デバイスにより、医師はポイント・オブ・ケアで多血小板血漿を処理でき、病院環境と比較して治療コストを最大60%削減できます。即時処理はコールドチェーンリスクを回避し、特にスポーツクリニックでの患者スループットを向上させます。カスタマイズ可能なプロトコルにより血小板濃度を個々の病態に合わせることができ、有効性を高め、消費者直接需要を促進します。専門再生クリニックが従来の病院パイプラインよりも利便性と迅速な回復をマーケティングするにつれて、競争が激化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のインプラントと比較した高い調達・処置コスト | -0.8% | グローバル;コスト敏感市場で最も深刻 | 短期(2年以内) |

| FDA/EMAによる厳格かつ長期にわたる生物製剤承認経路 | -0.6% | 北米・欧州;世界的に波及 | 中期(2~4年) |

| ドナー組織のトレーサビリティ規制強化による同種移植片供給の逼迫 | -0.4% | 北米;規制市場へ拡大 | 中期(2~4年) |

| コールドチェーン物流のギャップによる細胞ベース製品採用の制限 | -0.3% | グローバル;新興地域で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来のインプラントと比較した高い調達・処置コスト

再生オプションは複雑な製造・保管のため、従来のハードウェアより200~300%高いコストがかかる場合があり、支払者の予算に課題をもたらします。多くの保険会社は生物製剤を試験的なものとして分類し、コストを患者に転嫁しています。しかし、長期的な分析では再手術件数の減少と障害支出の削減が明らかになっており、整形外科用再生手術製品市場におけるより広範なカバレッジへの反論を提供しています。

FDA/EMAによる厳格かつ長期にわたる生物製剤承認経路

2023年以降、生細胞同種移植片に関連した結核アウトブレイクにより、より厳格な微生物スクリーニングが求められ、審査期間が延長されました[2]疾病管理予防センター、「骨同種移植片による全国的な結核アウトブレイク」、cdc.gov。欧州医薬品庁の先進治療ガイドラインは徹底的な品質データを要求し、商業化を5~7年に延ばし、参入障壁を高めています。小規模な革新企業は長期試験のための資金が不足することが多く、確立された企業への市場支配力の集中をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:細胞ベースの革新がプレミアム成長を牽引

ヒアルロン酸注射システムは2025年の整形外科用再生手術製品市場シェアの41.78%を維持し、臨床医の習熟度と確固たる償還から恩恵を受けています。このセグメントの成熟化により拡大は鈍化していますが、反復サイクルのカバレッジが収益源を保護しています。頑固な骨折において91%の癒合率を誇る細胞ベースマトリックスは、2031年までにCAGR 7.88%を記録し、製品ラインの中で最高となります。この勢いは、細胞療法を整形外科用再生手術製品市場における主要な価値ドライバーとして位置づけています。脱灰骨基質および骨形成タンパク質は、ドナー組織の制約を回避する合成代替品からの圧力に直面しています。多血小板血漿キットは、ポイント・オブ・ケアデバイスが院内準備を容易にするにつれて突出した成長を享受し、サンゴベースおよびグラフェン強化合成品は海綿骨との機能的ギャップを縮小しています。

合成代替品は予測可能なパフォーマンスを提供し感染リスクを排除することで、コスト敏感な環境での支払者の支持を獲得しています。合成骨代替品に関連する整形外科用再生手術製品市場規模は、トレーサビリティ規制の強化に伴い従来の同種移植片を上回るペースで成長すると予測されています。2024年~2025年における複数のPRPキットのFDA承認は自家療法を検証し、クリニックでの迅速な採用を可能にします。同種移植片サプライヤーはエンドツーエンドの追跡システムを実装する必要があり、価格競争力を損なうオーバーヘッドが増加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:スポーツ医学が治療パラダイムを加速

軟骨・腱修復は2025年の整形外科用再生手術製品市場の35.10%を占め、MACI Arthroの関節鏡下承認と拡大する間葉系幹細胞試験データによって推進されています。40~60%の迅速な回復への需要に後押しされたスポーツ傷害管理は、最速のCAGR 9.28%を記録する見込みです。若い患者は早期競技復帰を可能にする生物製剤を選択し、専門クリニックの収益の可視性を高めています。整形外科的疼痛管理は粘液補充剤が無痛期間を延長するにつれて安定した貢献者であり続け、外傷・関節再建セグメントは転帰を向上させるために生物学的補助剤を組み込んでいます。スポーツ傷害ソリューションに関連する整形外科用再生手術製品市場規模は、外来センターでの外来処置件数と並行して拡大すると予想されています。

脊椎固定術の用途では、融合成功率をプラセボの64%に対して87%に引き上げるXstimデバイスなどの電気刺激装置を活用し、再生補助剤がハードウェアの成功を高める方法を示しています。骨欠損充填は、解剖学的空隙に正確にフィットし、手術室時間とドナー部位の罹患率を削減する3Dプリントスキャフォールドへとシフトしています。整形外科用再生手術製品産業は、生体材料、生物製剤、スマートデバイスプラットフォームを結びつける学際的な革新を背景に前進しています。

エンドユーザー別:専門センターがケア提供を再形成

病院は2025年に48.25%のシェアを占め、広範なインフラと紹介ネットワークを活用しています。しかし、再生医療センターは年間7.96%の成長が予測されており、専門的な専門知識と迅速なスケジューリングへの患者の需要を反映しています。外来手術センターは、米国医療保険・メディケイドサービスセンターが肩・膝の処置をより多く外来設定で承認するにつれて勢いを増しており、今後10年間で整形外科症例が13%増加すると予測されています。整形外科用再生手術製品市場は現在、低侵襲生物学的処置が盛んなこれらの低コスト施設と密接に連携しています。

専門整形外科クリニックは、一般病院との差別化と自費診療患者の獲得のために、PRPおよび幹細胞プロトコルをますます統合しています。2026年に施行される新しいFDA品質システム規則は、より厳格な文書化を要求し、迅速なコンプライアンスが可能な専門センターを優遇します。その結果、製品サプライヤーは、ポイント・オブ・ケア処理に依存する自家デバイスの分散型デリバリーモデルをサポートするために、フィールドサービスおよびトレーニング部門を強化する必要があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の整形外科用再生手術製品市場シェアの42.10%を占め、Zimmer Biometのセメントレス部分膝関節置換術などのFDA承認と粘液補充剤サイクルへの持続的な償還に支えられています。支払者の緊縮財政と処置件数の頭打ちにより成長は緩やかになっていますが、ポイント・オブ・ケア生物製剤が収益の落ち込みを緩和しています。StrykerによるArtelon買収やSmith & Nephewの5億1,000万米ドルの再生支出に代表される市場統合が、流通とR&Dパイプラインを再編しています。

アジア太平洋地域は、2025年1月の中国初の幹細胞療法承認が先進的生物製剤を正当化するにつれて、最速のCAGR 6.95%を記録しています。韓国の2025年2月の再生医療法は、厳格な監督のもとで試験的治療へのアクセスを拡大し、臨床試験の流入を促進しています。日本の調和された品質マネジメントシステム規則はグローバル申請を容易にし、上市期間を短縮しています。医療費の増加とメディカルツーリズムが地域の処置件数を増加させ、アジア太平洋地域を整形外科用再生手術製品市場における成長の最前線に位置づけています。

欧州はMDRの複雑さの中で重要な役割を維持しています。欧州医薬品庁の厳格な市販後サーベイランスにより、先進治療の88%が追加モニタリング下に置かれ、臨床医と支払者に安全性を保証しています。EnovisによるLimaCorporate買収は3Dプリントチタンインプラントの提供を拡大し、付加製造への戦略的賭けを示しています。クイーン・メアリー大学のアグリンタンパク質プログラムを含む研究コンソーシアムが地域のイノベーションプロファイルを強化し、2027年までに軟骨修復サブセグメントを45億米ドルに引き上げる可能性があります。中東、アフリカ、南米の新興経済国は整形外科センターへの投資を行っていますが、物流のギャップと償還の障壁が先進国と比較して採用を遅らせています。

競合環境

整形外科用再生手術製品市場は、大手デバイス企業がニッチな生物製剤革新企業を買収するにつれて、中程度の統合を示しています。StrykerによるArtelon買収(2024年)は靭帯再生スイートを充実させ、EnovisによるLimaCorporate取引は独自のトラベキュラーチタン印刷技術を確保しています。Smith & Nephewは39億2,000万米ドルのメドテック配分の中で再生R&Dに5億1,000万米ドルを充当し、戦略的優先順位付けを強調しています。技術差別化が競争を促進しており、企業はパーソナライズされた移植片サイジングのためにAIを統合し、細胞生存率のためにグラフェン強化スキャフォールドを採用し、リアルタイムで組織成熟を監視するスマートバイオリアクターを展開しています。

画期的な規制上の勝利は競争上の地位を急速に変化させる可能性があります。Regenityの2024年FDA承認による再生半月板インプラントは、高再手術率のニッチ市場でファーストムーバーの優位性を付与しています。VericelのMACI Arthro関節鏡下ラベルはユーザーベースを拡大し、手術室時間を削減し、軟骨修復における足場を強化しています。ReFleksなどの小規模な学術スピンアウトは、コスト効果の高いアグリンタンパク質で未開拓の軟骨欠損をターゲットにし、価格対転帰指標で既存企業に挑戦しています。

規制の厳格化は、生細胞同種移植片に対する疾病管理予防センター主導のスクリーニング更新後、強固なコンプライアンスインフラを持つ既存企業を優遇しています。クリニックへの統合品質管理サポートを提供するサプライヤーは粘着性を獲得できます。ポイント・オブ・ケアデバイスにおける競争激化も進んでおり、速度、無菌性、使いやすさが外科医のロイヤルティを決定します。合成骨代替品の革新企業は迅速な統合タイムラインを活用して従来の同種移植片からシェアを獲得し、製品ポートフォリオをさらに細分化しています。

整形外科用再生手術製品産業リーダー

Zimmer Biomet

Stryker

AlloSource

Anika Therapeutics, Inc.

BioTissue

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Anika TherapeuticsはParcus Medical事業をMedacta Group SAに売却し、ヒアルロン酸技術と再生ソリューションに再集中しました。

- 2024年10月:EnovisはOssium Healthと提携し、OssiGraftおよびOssiGraft Prime凍結保存生存可能骨基質を流通させ、同種移植片代替品へのアクセスを拡大しました。

世界の整形外科用再生手術製品市場レポートの範囲

再生整形外科は、靭帯、腱の損傷、筋肉、骨、膝の半月板、脊椎椎間板、軟骨などの整形外科的疾患の不快感や疼痛を治療し、治癒を改善するのに役立ちます。これらの身体部位は自然治癒能力が比較的低いです。再生整形外科手術製品はこれらの組織のより良い治癒を助けます。整形外科用再生手術製品は、一部の患者が整形外科手術を完全に回避するのに役立つ場合があります。

整形外科用再生手術製品市場は、製品別(同種移植片、細胞ベース、粘液補充剤)、用途別(整形外科的疼痛管理、外傷修復、軟骨・腱修復、関節再建、その他)、エンドユーザー別(病院、外来手術センター、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 同種移植片 |

| 細胞ベースマトリックス |

| 粘液補充剤 |

| 脱灰骨基質 |

| 骨形成タンパク質 |

| 多血小板血漿キット |

| 合成骨代替品 |

| ヒアルロン酸注射システム |

| 整形外科的疼痛管理 |

| 外傷修復 |

| 軟骨・腱修復 |

| 関節再建 |

| 脊椎固定術 |

| スポーツ傷害管理 |

| 骨欠損充填 |

| 病院 |

| 外来手術センター |

| 専門整形外科クリニック |

| 再生医療センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 同種移植片 | |

| 細胞ベースマトリックス | ||

| 粘液補充剤 | ||

| 脱灰骨基質 | ||

| 骨形成タンパク質 | ||

| 多血小板血漿キット | ||

| 合成骨代替品 | ||

| ヒアルロン酸注射システム | ||

| 用途別 | 整形外科的疼痛管理 | |

| 外傷修復 | ||

| 軟骨・腱修復 | ||

| 関節再建 | ||

| 脊椎固定術 | ||

| スポーツ傷害管理 | ||

| 骨欠損充填 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門整形外科クリニック | ||

| 再生医療センター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

整形外科用再生手術製品市場の現在の規模はどのくらいですか?

市場は2026年に47億8,000万米ドルの規模を有し、2031年までに58億4,000万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

細胞ベースマトリックスは、優れた治癒転帰に牽引され、2031年までの最高予測CAGR 7.88%を記録しています。

最も強い成長が見込まれる用途はどれですか?

スポーツ傷害管理は、アスリートがより迅速で低侵襲な回復オプションを選択するにつれて、CAGR 9.28%で成長すると予想されています。

アジア太平洋地域が高成長地域と見なされる理由は何ですか?

中国初の幹細胞療法承認や韓国の再生医療法などの規制調和、および医療費の拡大が、地域CAGR 6.95%を支えています。

ポイント・オブ・ケア生物製剤は市場にどのような影響を与えていますか?

FDA承認の院内処理デバイスはコストを最大60%削減し、アクセシビリティを向上させ、スポーツ医学クリニックでの採用を加速しています。

最終更新日: