骨粗鬆症向け整形外科骨折修復インプラント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.60 十億米ドル |

| 市場規模 (2031) | 8.90 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる骨粗鬆症向け整形外科骨折修復インプラント市場分析

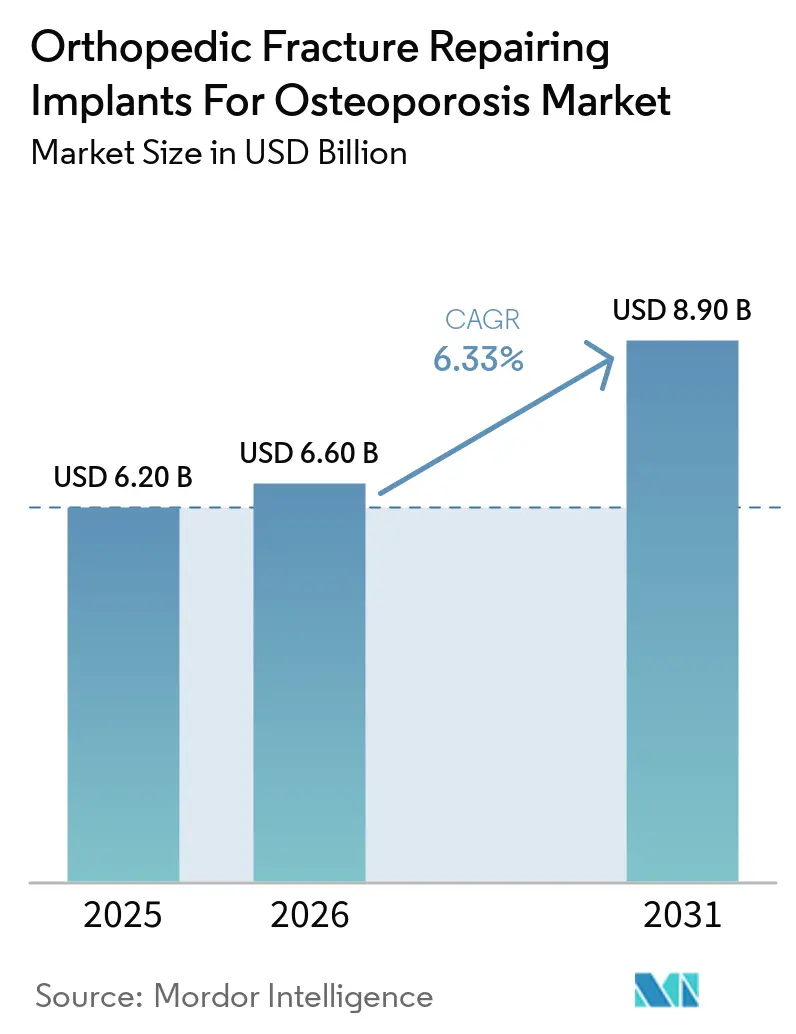

骨粗鬆症に対する整形外科骨折修復インプラント市場の規模は、2025年の62.0 ビリオン 米ドルから2026年には66.0 ビリオン 米ドルに増加し、2031年までに89.0 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.33%で成長する見込みです。

世界的な平均寿命の延伸、脆弱性骨折の報告改善、および低侵襲椎体増大術の整形外科日常診療への移行に伴い、数量需要は増加し続けています[1]骨の健康・骨粗鬆症財団、「骨折の事実と統計」、BONEHEALTHANDOSTEOPOROSIS.ORG。病院はDRGバンドル内での運営を求められているため、手術室時間の短縮や再手術件数の削減を証明できるサプライヤーが、全面的な値下げではなく価格譲歩を獲得しています。専門外傷センターは現在、病院のサプライチェーンを迂回してベンダーから直接購入しており、プレミアムインプラントの高マージンチャネルへの移行を加速させています。同時に、北米および西欧の支払者は24時間以内の股関節骨折手術に対して財政的ボーナスを付与しており、金属価格インフレが落ち着く中でもプレミアムインプラントの単位経済性を支持し続けています。

主要レポートのポイント

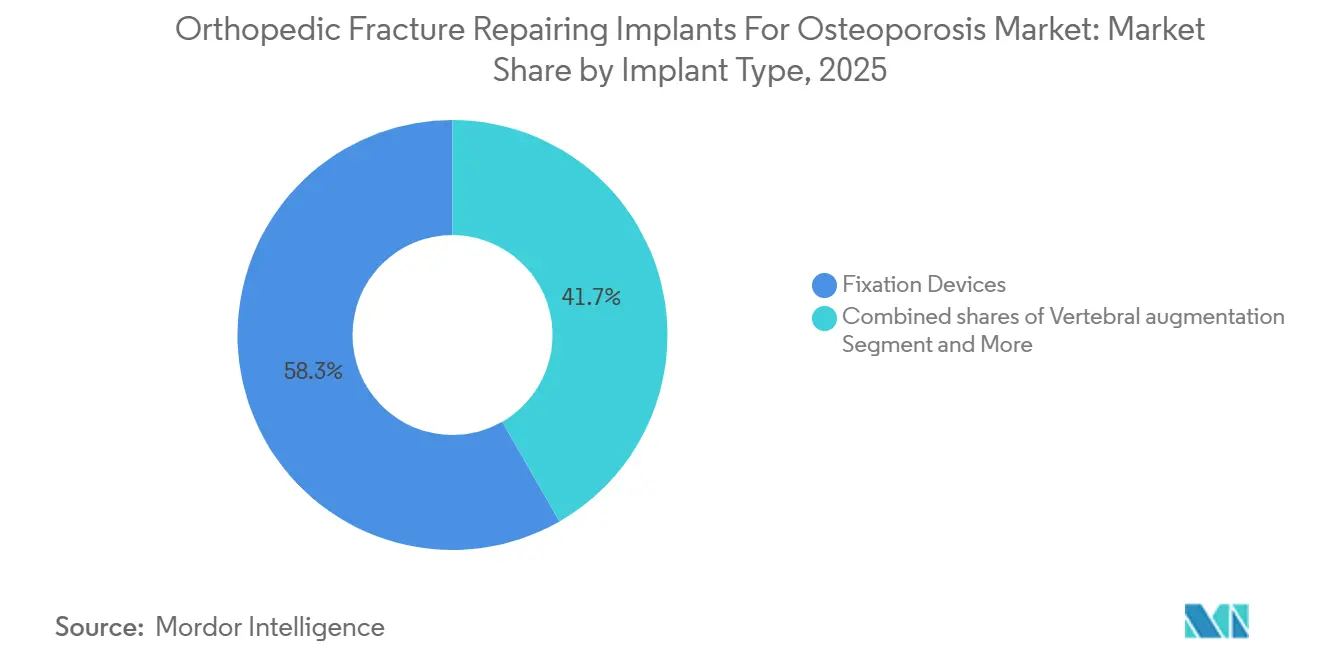

- インプラントタイプ別では、固定デバイスが2025年の骨粗鬆症向け整形外科骨折修復インプラント市場において58.30%のシェアを占めてトップとなりました。ただし、椎体増大術は2031年までに6.76%のCAGRを記録する見込みです。

- 骨折部位別では、椎体圧迫骨折が2031年にかけて6.95%のCAGRで拡大しています。一方、股関節・大腿骨近位部は2025年に38.63%の市場シェアでトップとなりました。

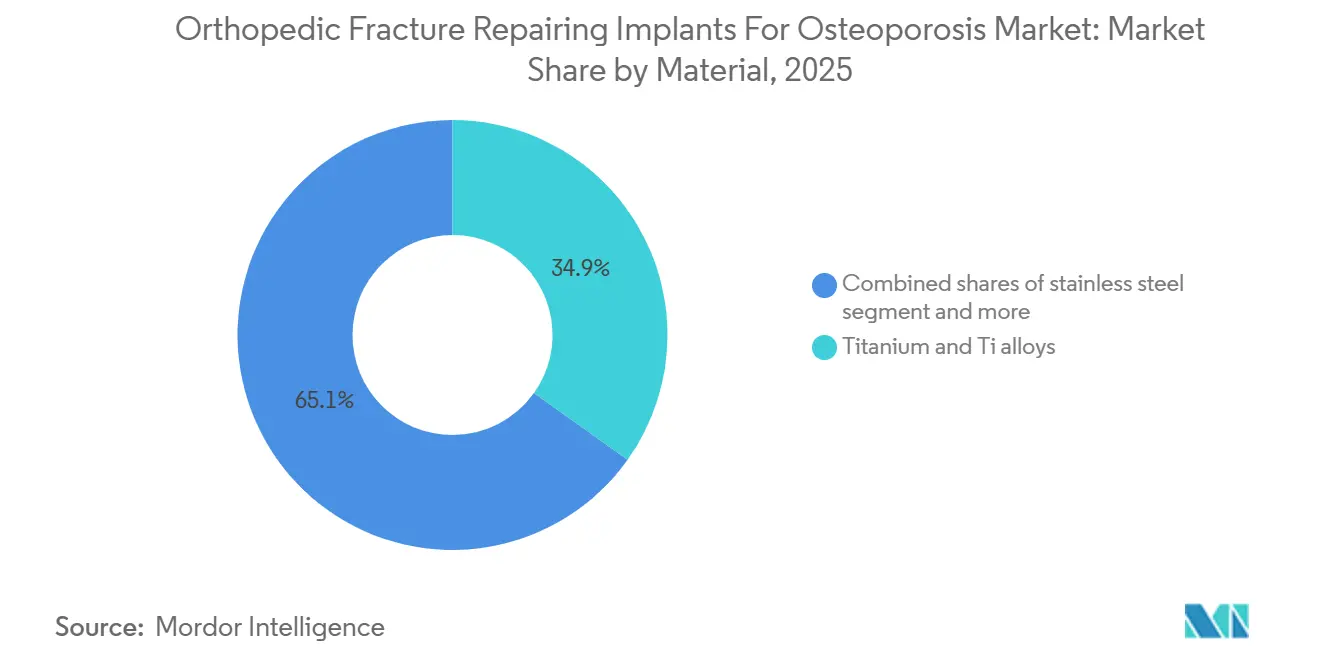

- 材料別では、チタンが2025年の整形外科骨折修復インプラント市場シェアの34.86%を占めました。ただし、PEEK・炭素繊維強化ポリマーは7.03%のCAGRで拡大しています。

- エンドユーザー別では、専門整形外科センターが2031年にかけて7.14%のCAGRで成長しています。一方、病院は2025年に57.18%の市場シェアでトップとなりました。

- 地域別では、北米が市場の43.18%を占めましたが、アジア太平洋地域は2031年までに6.95%成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の骨粗鬆症向け整形外科骨折修復インプラント市場トレンドおよびインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と脆弱性骨折負担の増大 | +1.8% | 日本、欧州、北米 | 長期(4年以上) |

| 低侵襲椎体増大術の普及 | +1.3% | 北米、欧州、アジア太平洋都市部 | 中期(2~4年) |

| 骨粗鬆症性固定技術の進歩 | +1.1% | 北米・欧州主導のグローバル | 中期(2~4年) |

| 早期股関節骨折手術に対する有利な償還 | +0.9% | 北米、西欧 | 短期(2年以内) |

| 骨折リエゾンサービスによる外科的介入の拡大 | +0.7% | 欧州、オーストラリア、カナダ | 中期(2~4年) |

| セメント増強固定の適応拡大 | +0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と脆弱性骨折負担の増大

脆弱性骨折は米国ですでに年間200万件以上に達しており、股関節骨折1件あたりの1年死亡率は20%を超え、直接費用は約4万米ドルに上ります。日本では年間18万件の股関節骨折が報告されており、国民の29.1%がすでに65歳以上となっています[2]日本統計局、「年齢・性別別人口推計」、STAT.GO.JP。2024年に中国東北部の病院で実施された監査では、股関節骨折が骨粗鬆症性骨折全体の中で相当数を占めており、患者の9%未満しかその後に抗骨粗鬆症薬を処方されていないことが明らかになり、再骨折の素地が形成されています。これらの数値は、骨粗鬆症向け整形外科骨折修復インプラントに対する人口動態的な「固定化された」需要を裏付けるとともに、骨密度が低下した骨にインプラントを確実に固定するという工学的課題も浮き彫りにしています。

低侵襲椎体増大術の普及

北米脊椎学会の2025年臨床ガイドラインは、4~6週間の保存療法が奏効しない場合の椎体増大術を支持しており、支払者の方針と臨床的選好を一致させています[3]北米脊椎学会、「椎体増大術に関する臨床実践ガイドライン」、SPINE.ORG。Merit MedicalのDFINE StabiliT MXなどのシステムは、操向可能な骨切り器具と高粘度PMMAを使用して漏出率を低減し、StrykerのFDA承認済みSpineJackはセメント充填前に最大1,000Nの力で終板を持ち上げます。この処置は経皮的で40分未満で完了するため、外来手術センターへの移行が急速に進んでおり、支払者の平均節約額は1件あたり2,602米ドルで、平日のブロック時間も十分に確保されています。

骨粗鬆症性固定技術の進歩

インサイチューでのセメント注入を可能にするフェネストレーテッドスクリュー、海綿骨を圧縮するヘリカルブレード頭髄内釘、低密度皮質骨への把持力に最適化されたロッキングプレートが、固定バイオメカニクスを書き換えています。2024年の上腕骨近位部骨折に関するメタアナリシスでは、セメント増強スクリューが標準プレートと比較してゆるみの発生率を半減させることが示されました。CarboFixのCarbostickなどの放射線透過性PEEKプレートは、金属アーチファクトなしにCTで整復を確認することを可能にし、2023年にFDAが承認した生体吸収性複合材料は、虚弱患者におけるハードウェア抜去の必要性を排除します。

早期股関節骨折手術に対する有利な償還とケアパスウェイ

北米および英国の支払システムは現在、遅延に対してペナルティを課し、手術が24~36時間以内に実施された場合に病院を財政的に報奨しています。CMSは2025年の医師報酬スケジュールにおいてデバイス集約型の追加支払いを維持しており、手術時間の短縮や輸血の削減をもたらすインプラントに対してメーカーがプレミアムを得ることを可能にしています。英国のベストプラクティス・タリフは、迅速な手術と整形外科・老年科の共同管理を組み合わせることで、2023年の30日死亡率を6.1%まで低下させました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エビデンスの論争と支払者カバレッジのばらつき | -0.6% | 北米、欧州 | 短期(2年以内) |

| セメント漏出と周術期安全リスク | -0.4% | グローバル | 中期(2~4年) |

| 病院入札とDRGコスト圧力 | -0.5% | 欧州、アジア太平洋、グローバル | 短期(2年以内) |

| 椎体骨折の診断不足 | -0.3% | 低・中所得国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

椎体増大術に関するエビデンスの論争と支払者カバレッジのばらつき

初期のプラセボ対照試験では偽手術と比較して限定的な効果しか示されなかったため、米国の一部の地域保険プランでは治療承認前に椎体亀裂の画像診断エビデンスを依然として要求しています。否認により医療機関は審査請求に行政時間を費やすことを余儀なくされ、低マージンの診療所での処置の成長を鈍化させています。そのため、メーカーは支払者が求めるリアルワールドエビデンスを生成するために大規模な市販後レジストリに資金を提供しています。

セメント漏出と周術期安全リスク

2024年のシステマティックレビューでは、椎体形成術のPMMA漏出発生率が8.6~41%、椎体後弯矯正術では7~20%とされており、5.2%が症候性となり、時に生命を脅かす肺塞栓症を引き起こすことが示されました。ベンダーは現在、高粘度セメントと圧力センサー付き注入ガンを組み合わせていますが、2024年の米国外来患者予定支払システムにおける償還削減によりパッケージ支払いが縮小し、これらのプレミアム安全アクセサリーに充てる資金が減少しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インプラントタイプ別:椎体システムが従来の固定を上回る

椎体増大術システムは2031年にかけて6.76%のCAGRを記録すると予測されています。固定デバイスは2025年の収益の58.30%を生み出しましたが、現在はプレートおよびネイルのジェネリック競合に直面しています。セメントツールキットは最小のシェアにとどまりますが、フェネストレーテッドハードウェアとリン酸カルシウムセメントへのシフトに乗っています。

外科医は高さを回復しより少量のセメントを使用する拡張型インプラントを求めており、差別化された価格設定への扉を開いています。MedtronicのCatalyft PTCの脛骨適応へのFDA承認は、脊椎を超えた拡大を示唆しています。配送デバイス、PMMAカートリッジ、フェネストレーテッドスクリューを単一キット内に統合するサプライヤーが、統合ソリューションに対する購買委員会の選好を獲得しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

骨折部位別:椎体圧迫骨折の診断的可視性が向上

股関節・大腿骨近位部骨折は、救急部門のプロトコルがほぼ普遍的な外科的介入を確保しているため、2025年の収益の38.63%を依然として占めています。しかし、椎体圧迫骨折は機会的CT検査と骨折リエゾンサービスが無症候性の楔状変形を明らかにする中で最も急速な成長を記録し、CAGRは6.95%となっています。椎体症例における骨粗鬆症向け整形外科骨折修復インプラントの市場シェアは、2031年までに大幅に急増する見込みです。

橈骨遠位端の診療は即時の手首運動を可能にする低プロファイル掌側プレートへとシフトしており、上腕骨近位部の管理は無作為化データが内反崩壊の低減を確認した後にセメント増強スクリューへと移行しています。低侵襲ナビゲーション誘導スクリューにより、虚弱な80代患者における骨盤固定が可能となり、かつては安静を基本としていたニッチ領域が拡大しています。

材料別:PEEKと生体吸収性材料がチタンの優位性に挑戦

チタンは2025年に34.86%の収益シェアを維持しましたが、放射線科がアーチファクトのない画像を好むため、PEEKプレート、ロッド、ケージは年率7.03%で成長しています。骨粗鬆症向け整形外科骨折修復インプラント市場におけるPEEKの市場シェアは、2031年までに14億米ドルを超える見込みです。ステンレス鋼は西洋市場でのシェアを失いつつありますが、南アジアの価格重視セグメントでは地位を維持しています。12~18ヶ月で完全吸収されるマグネシウム合金スクリューは、糖尿病性足関節における感染軽減効果をもたらし、2025年1月にCEマークを取得しました。単一の材料がすべての適応に対応できないため、ベンダーは現在マルチマテリアルメニューと選択アルゴリズムを指導するインサービス外科医を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:専門センターが複雑症例を獲得

病院は急性外傷を吸収することで2025年の支出の57.18%を担いましたが、専門整形外科センターは年率7.14%で拡大しています。外来手術センターはすでに約4万件の人工膝関節全置換術を実施しており、局所麻酔下での経皮的骨折修復を追加しています。サプライヤーにとって、二分化されたチャネルは、コスト重視の外来手術センター向けの簡素化された使い捨てキットと、革新を求める専門センター向けのロボティクス統合プレミアムインプラントの両方を必要とします。

地域分析

北米は2025年の世界収益の43.18%を生み出し、デバイス集約型処置に対するメディケアの別途支払いに支えられました。アジア太平洋地域は成長エンジンであり、中国とインドが外傷インフラを拡充する中で2031年にかけて7.5%のCAGRを記録します。欧州は、脆弱性骨折患者を最小限に組織化されたシステムより20~30ポイント高い割合で外科医に送る統合二次予防ネットワークの恩恵を受けています。

南米と中東は遅れをとっていますが、GCC諸国政府は整形外科の卓越センターに資金を提供しており、ブラジルの高齢化する都市コホートが股関節ネイルの需要を牽引しています。アジア太平洋地域における骨粗鬆症向け整形外科骨折修復インプラントの市場シェアは、2031年までに大幅に急増すると予測されています。

競合ランドスケープ

Johnson & Johnson(DePuy Synthes)、Stryker、Zimmer Biomet、Medtronicが2025年収益の大部分を占め、この分野は中程度の集中度を示しています。4社すべてが製品ロードマップをロボティクス、拡張型セメント充填インプラント、クロスポートフォリオキッティングの3つの柱に沿って整合させています。Globus MedicalのExcelsiusGPSは2024年9月までに累計スクリュー設置数が20万本を超え、ナビゲーション誘導固定のフライホイール効果を裏付けています。StrykerはSpineJack技術を確保するためにVeximを買収し、Zimmer BiometのRosa Kneeアップデートは現在、不正癒合骨折にも対応しています。中国の競合企業であるWeigaoとDouble Medicalは、低価格設定と公開入札における高い機動性により、第2層病院における国内市場シェアの二桁台をすでに掌握しています。OSSIOやBioretecなどの破壊的企業は、既存の金属プレーヤーが無視してきた生体吸収性ニッチを標的とし、Merit Medicalは漏出を削減する操向可能なセメントカニューレを推進しています。EU-MDRが市販後エビデンス要件を厳格化する中、小規模な純粋プレー企業は規制予算を拡大するか、より大きなパートナーに技術をライセンス供与するかのいずれかを選択しなければなりません。

骨粗鬆症向け整形外科骨折修復インプラント産業リーダー

Johnson & Johnson

Stryker Corporation

Zimmer Biomet Holdings, Inc

Medtronic Plc

Globus Medical

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ユタ大学整形外科イノベーションセンターが、CoAptix S 7.5mmシステムのFDA承認を取得しました。

- 2025年1月:Strykerが脊椎事業の売却提案を発表し、整形外科ポートフォリオの戦略的再集中を示しました。

- 2025年1月:Zimmer BiometがParagon 28の買収合意に達し、骨粗鬆症性骨折治療の高成長領域である足・足関節ポートフォリオの強化を目指しました。

世界の骨粗鬆症向け整形外科骨折修復インプラント市場レポートスコープ

本レポートの対象範囲として、骨粗鬆症性骨折の修復に用いられる整形外科インプラントは、密度の低下により脆弱化・菲薄化した骨に対して即時の機械的安定性を提供し、治癒を促進するために設計された特殊医療機器です。骨粗鬆症性骨は周囲骨による把持力に乏しいため、外科医はしばしばロッキングプレートおよびスクリューを使用します。これらは固定角度構造体を形成し、周囲骨のみに依存しない固定を実現します。

骨粗鬆症に対する整形外科骨折修復インプラント市場は、インプラントタイプ、骨折部位、材料、エンドユーザー、および地域別にセグメント化されています。インプラントタイプ別では、固定デバイス、椎体増大術、ならびにセメント注入・増大ツールキットにセグメント化されています。骨折部位別では、股関節・大腿骨近位部(転子間、大腿骨頸部、転子下)、椎体圧迫骨折(胸椎・腰椎)、橈骨遠位端(コーレス型・スミス型)、上腕骨近位部、高齢者における骨盤輪・寛骨臼骨折、脛骨近位部、および足関節骨折にセグメント化されています。材料別では、チタン・チタン合金、ステンレス鋼、コバルトクロム合金、生体吸収性ポリマー(PLLA/PGA)、PEEK・素繊維強化ポリマー、PMMAボーンセメント、リン酸カルシウム・硫酸カルシウム系セメントにセグメント化されています。エンドユーザー別では、病院(急性期医療)、外来手術センター(ASC)、および整形外科・脊椎専門センターにセグメント化されています。

地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。本市場レポートは、世界の主要地域にわたる17カ国の推定市場規模およびトレンドも網羅しています。各セグメントについて、市場規模および予測が金額(米ドル)ベースで提供されます。

| 固定デバイス |

| 椎体増大術 |

| セメント配送・増大ツールキット |

| 股関節・大腿骨近位部(転子間、大腿骨頸部、転子下) |

| 椎体圧迫骨折(胸椎・腰椎) |

| 橈骨遠位端(コーレス/スミス) |

| 上腕骨近位部 |

| 高齢者の骨盤輪・寛骨臼骨折 |

| 脛骨近位部 |

| 足関節骨折 |

| チタン・チタン合金 |

| ステンレス鋼 |

| コバルトクロム合金 |

| 生体吸収性ポリマー(PLLA/PGA) |

| PEEK・炭素繊維強化ポリマー |

| PMMAボーンセメント |

| リン酸カルシウム・硫酸カルシウムセメント |

| 病院 |

| 外来手術センター(ASC) |

| その他のエンドユーザー(専門整形外科・脊椎センター) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| インプラントタイプ別 | 固定デバイス | |

| 椎体増大術 | ||

| セメント配送・増大ツールキット | ||

| 骨折部位別 | 股関節・大腿骨近位部(転子間、大腿骨頸部、転子下) | |

| 椎体圧迫骨折(胸椎・腰椎) | ||

| 橈骨遠位端(コーレス/スミス) | ||

| 上腕骨近位部 | ||

| 高齢者の骨盤輪・寛骨臼骨折 | ||

| 脛骨近位部 | ||

| 足関節骨折 | ||

| 材料別 | チタン・チタン合金 | |

| ステンレス鋼 | ||

| コバルトクロム合金 | ||

| 生体吸収性ポリマー(PLLA/PGA) | ||

| PEEK・炭素繊維強化ポリマー | ||

| PMMAボーンセメント | ||

| リン酸カルシウム・硫酸カルシウムセメント | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| その他のエンドユーザー(専門整形外科・脊椎センター) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における骨粗鬆症向け整形外科骨折修復インプラントの予測市場規模は?

市場は2026年から2031年にかけてCAGR 6.33%で拡大し、2031年までに89億米ドルに達する軌道にあります。

最も急速に成長しているインプラントセグメントはどれですか?

椎体増大術システムは、拡張型インプラントと高粘度セメントが支持を得る中で、2031年にかけてCAGR 6.76%で拡大しています。

PEEKおよび炭素繊維インプラントがシェアを拡大している理由は何ですか?

外科医は術後のCTおよびMRIに放射線透過性材料を好み、これらのポリマーは骨減少症の骨における応力遮蔽を軽減します。

最も高い成長機会を提供している地域はどこですか?

アジア太平洋地域は、急速な都市化、人口の高齢化、民間整形外科キャパシティの拡大により、2031年にかけてCAGR 7.5%で成長すると予測されています。

最終更新日: