血液スクリーニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.51 十億米ドル |

| 市場規模 (2031) | 5.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液スクリーニング市場分析

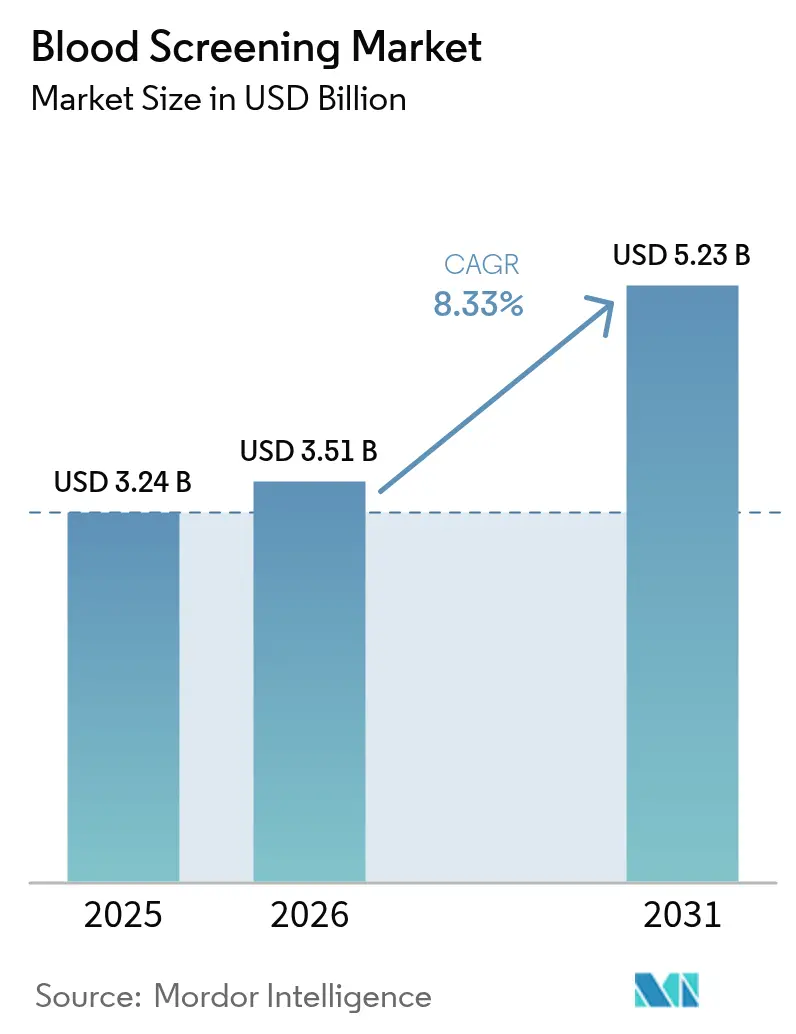

2026年の血液スクリーニング市場規模は30億5,100万米ドルと推定され、2025年の32億4,000万米ドルから成長し、2031年には52億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率8.33%で成長します。成長は、個別ドナーリスク評価を重視する規制改革、自動化の急速な普及、および世界的な献血の着実な回復によって推進されています。多重核酸検査の普及拡大、ポイント・オブ・ケア分子プラットフォームの登場、および在庫管理アルゴリズムの拡充が、病原体検出を改善しながら業務を効率化しています。一方、進化する自家製検査(LDT)規則への準拠に関連するコスト圧力が、病院や血液銀行に対し、単位当たりの検査コストを低減する統合ソリューションへの投資を促しています。さらに、病原体低減技術が従来のスクリーニングを補完し始めており、既存企業に研究開発の優先事項とパートナーシップの見直しを促しています。

主要レポートのポイント

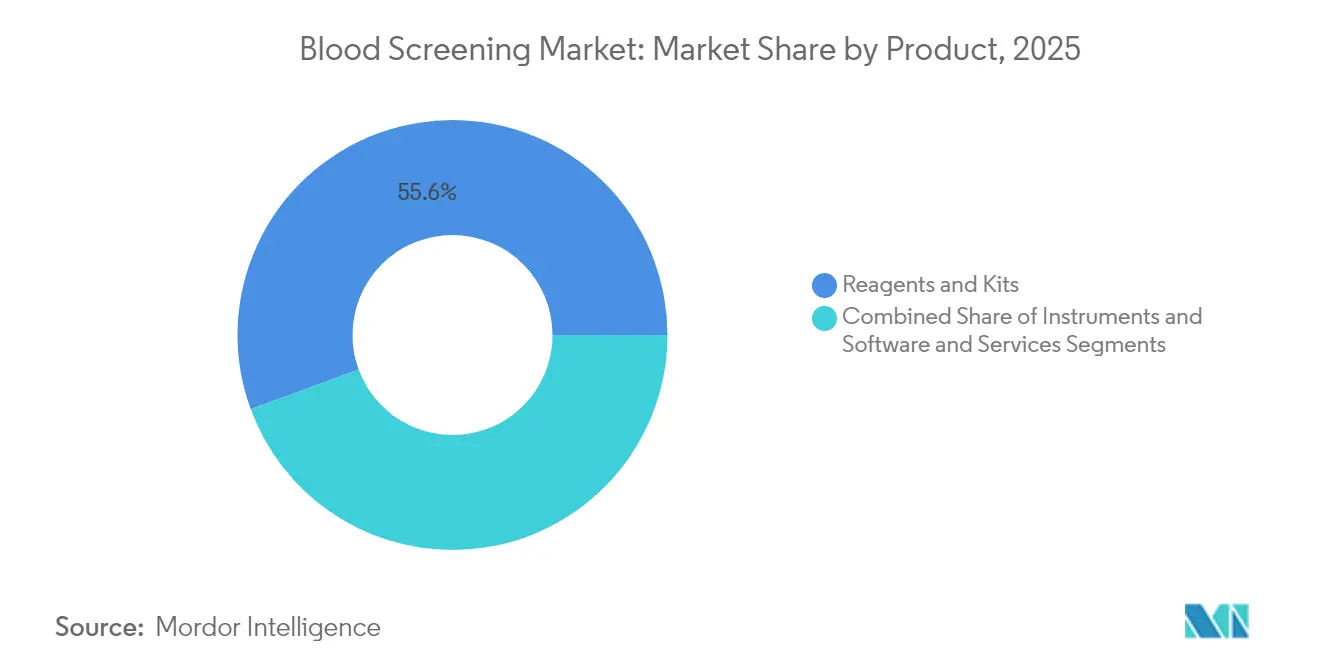

- 製品別では、試薬・キットが2025年の血液スクリーニング市場シェアの55.62%をリードし、機器は2031年まで年平均成長率9.78%で成長する見込みです。

- 技術別では、核酸増幅検査(NAT)が2025年に41.88%の収益シェアを保持し、次世代シーケンシングは2031年まで年平均成長率11.02%で進展すると予測されています。

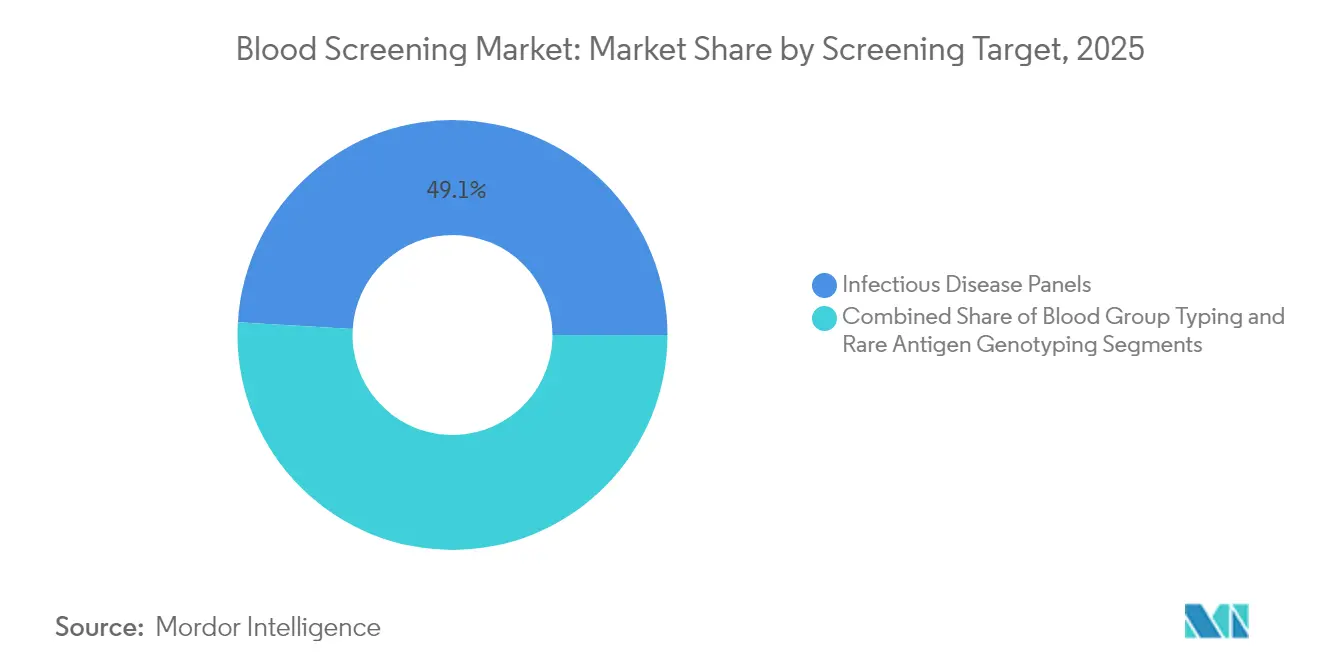

- スクリーニング対象別では、感染症パネルが2025年の血液スクリーニング市場規模の49.05%のシェアを占め、2031年までに年平均成長率12.12%で拡大する見込みです。

- エンドユーザー別では、血液銀行が2025年の血液スクリーニング市場規模の58.15%を占め、臨床検査室は2031年まで年平均成長率10.22%を記録する見込みです。

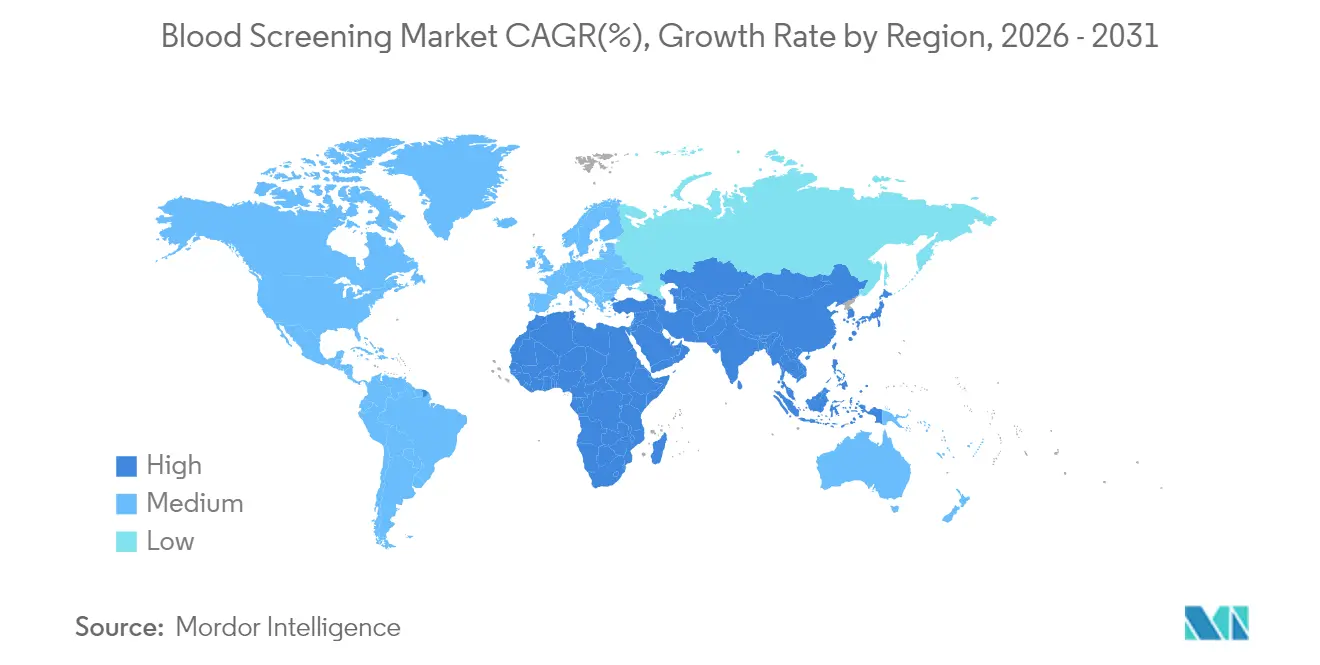

- 地域別では、北米が2025年の血液スクリーニング市場シェアの35.10%を占め、アジア太平洋地域が年平均成長率9.86%で2031年まで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

血液スクリーニング市場のドライバー影響分析*

| 促進要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 献血増加による 輸血スクリーニングの拡大 | +1.2% | 北米・欧州で最も強い影響を持つ世界規模 | 中期(2〜4年) |

| 輸血感染症の 有病率の増加 | +1.8% | 特にアジア太平洋地域および中東・アフリカ地域を中心とした世界規模 | 長期(4年以上) |

| 血液安全性に関する 厳格な規制ガイドライン | +0.9% | 北米・欧州連合、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 血液スクリーニング方法における 技術的進歩 | +1.5% | 北米および先進アジア太平洋市場が主導する世界規模 | 中期(2〜4年) |

| 血液感染症への意識向上と 血液銀行数の増加 | +1.1% | 新興市場で加速成長する世界規模 | 長期(4年以上) |

| 血液銀行における AI主導の在庫最適化プラットフォーム | +0.7% | 北米・欧州連合、都市部アジア太平洋センターでの早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

献血増加による輸血スクリーニングの拡大

中国の2025年イニシアチブ(リピートドナーへの報奨制度)などの集団献血キャンペーンは、パンデミックによる供給減少を回復させ、スケーラブルなスクリーニングへの新たな需要を生み出しています。並行して、米国食品医薬品局(FDA)がリスクベースのドナー評価に移行し、男性間性交渉者に対する一律の献血延期を撤廃することで、適格者プールが拡大する一方、単位当たりのスクリーニングの複雑性が増しています。[1]米国食品医薬品局、「自家製検査規制影響分析」、fda.gov 献血量の増加とドナーの多様化が相まって、血液施設はスループットを向上させながら感度を損なわないよう、完全自動化アッセイとロボティクスの導入を進めています。

輸血感染症の有病率の増加

米国疾病管理予防センター(CDC)は、2024年に南北アメリカで1,300万件のデング熱症例が発生し、前年の2倍以上に達したことを受け、2025年に警告を発しました。[2]米国疾病管理予防センター、「デングウイルス感染の継続的リスク」、cdc.govブルガリアでのウエストナイルウイルスの同時流行や血小板製剤を介したサル痘の散発的感染は、HIV・HBV・HCVの三つ組を超えた多重アッセイの必要性を浮き彫りにしています。このようなパネルの急速な拡大により、新興フラビウイルス、オルソポックスウイルス、および地域特有の病原体を一つのワークフロー内でスクリーニングできるNAT試薬への需要が高まっています。

血液安全性に関する厳格な規制ガイドライン

新しい欧州規則(EU)2024/1938は2027年に発効する統一監督基準を定めており、血液施設向けの更新されたFDAガイダンスはドナー適格性、血小板採取、およびB型肝炎手順に焦点を当てています。[3]AABB、「血液銀行におけるAIとデータサイエンス」、aabb.org これらの規則は、品質管理システム、自動化文書管理、および検証済みスクリーニングプラットフォームへの投資を加速させます。ターンキー型コンプライアンス機能と監査対応ソフトウェアモジュールを提供できるベンダーが競争上の優位性を獲得します。

スクリーニング方法における技術的進歩

FDAによるcobas マラリアNAT検査の承認(米国ドナー向けに認可された初の分子アッセイ)は、高感度分子診断に対する規制当局の開放的な姿勢を示しています。Dragonflyなどのポータブルシステムは、40分未満でオルソポックスウイルスに対して96.1%の感度を実現し、患者近傍での分子検査を実用的なものにしています。同時に、メタゲノムシーケンシングは培養法の41.1%に対して敗血症病原体の74.0%を検出し、将来の統合血液銀行ワークフローの青写真を提供しています。

血液スクリーニング市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スクリーニングにおける 高い設備・消耗品コスト | -1.4% | 新興市場で最も顕著な世界規模 | 中期(2〜4年) |

| 熟練労働力と 検査インフラの不足 | -1.1% | アジア太平洋地域、中東・アフリカ地域、および世界の農村地域 | 長期(4年以上) |

| 病原体低減技術との 競合 | -0.8% | 北米・欧州連合、先進アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 試薬サプライチェーンの混乱 (地政学・コールドチェーン) | -0.9% | 輸入依存地域で深刻な影響を受ける世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備・消耗品コスト

FDAのモデリングによると、新たに最終化されたLDT規則への準拠は、米国のスクリーニングセクターに年間5億6,600万米ドルから35億6,000万米ドルのコストをもたらすと推定されています。新興経済国はさらに困難な状況にあり、NATプラットフォームには多大な初期投資と高品質のコールドチェーン試薬が必要です。マイクロ流体チップにより検査当たりのコストが9.5米ドルまで低下しているものの、小規模血液センターにとっての全体的な手頃さは依然として課題です。

熟練労働力と検査インフラの不足

分子診断の専門知識は、一次病院以外では不足しています。アジア太平洋地域の農村部の検査室は、リアルタイムPCRの実施、メタゲノム次世代シーケンシングデータの解釈、または閉鎖系ロボティクスの維持管理に習熟した技術者の確保に困難を抱えています。的を絞った研修と遠隔指導がなければ、分散化は停滞する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

血液スクリーニング市場セグメント分析

製品別:

試薬が収益を支え、スマート機器がワークフローを再構築試薬・キットは、NAT、免疫測定法、および確認用コンポーネントへの継続的な需要により、2025年の血液スクリーニング市場シェアの55.62%を維持しました。その優位性は、独自処方を固定するバッチ固有の規制検証によって強化されています。機器カテゴリーは、検査室が完全自動化NATワークセルおよびロボットピペッティング、バーコードトラッキング、LIS接続を統合した次世代免疫測定アナライザーにアップグレードするにつれ、年平均成長率9.78%で拡大しています。

AIを活用したミドルウェアの急増も注目に値します。OneBloodの導入により在庫水準が40%削減され、リアルタイム分析の運用価値が実証されました。血液銀行が予測ダッシュボードと自動逸脱報告を求めるにつれ、ソフトウェア・サービスの収益も加速しており、このトレンドは2028年以降に試薬の成長を上回る可能性があります。一方、Dragonflyプラットフォームに代表されるポータブル分子診断機器の登場は、長期的に分散型検査が機器サブセグメントをさらに細分化する可能性を示唆しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:

NATが現在リードし、次世代シーケンシングが最速で台頭NATは、HIV-1/2、HBVおよびHCVのウインドウ期におけるウイルス核酸検出能力が依然として比類なく、2025年の血液スクリーニング市場で堅調な41.88%のシェアを維持しました。しかし、次世代シーケンシングは年平均成長率11.02%で急速に拡大しています。メタゲノム次世代シーケンシングは予期せぬ病原体を発見し、重複感染を特定し、アウトブレイク時のゲノムサーベイランスを支援することができ、敗血症研究での74.0%の検出率がその証拠です。

従来の酵素免疫測定法(ELISA/CLIA)は、機器コストが低く、ワークフローが単純なため、リソースが限られた環境では依然として主流です。迅速検査は緊急ニーズに対応しますが、NATと比較して感度に課題があります。ウエスタンブロットはHIV確認検査のニッチな用途に留まっています。AIツールが大規模な分子データセットを解析するにつれ、検査室はNATと次世代シーケンシングを共通の情報基盤内に統合し、最終的に技術間の境界を曖昧にする可能性があります。

スクリーニング対象別:

感染症パネルが他のすべてのカテゴリーを上回る感染症パネルは2025年の収益の49.05%を占め、2031年まで年平均成長率12.12%で成長する見込みです。2024年に南北アメリカで1,300万件に急増したデング熱は、フラビウイルスNATパネルへの即時需要を喚起しました。ウエストナイルウイルスおよびジカウイルスの感染域の拡大も同様に、多重アッセイの必要性を高めています。

血液型判定は適合性確保に不可欠であり続け、希少抗原遺伝子型判定は特に多民族集団における複雑な輸血症例に対応します。2024年に認可されたRocheのcobas マラリア検査は、流行地域からの旅行者や移民のスクリーニングを拡大します。これらの進歩を総合すると、一回の実行で複数のターゲットを処理できる症候群パネルの必要性が強化され、コストと物流の両方が効率化されます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:

血液銀行が中心的役割を維持し、臨床検査室が急速に拡大血液銀行は2025年に世界の献血の58.15%を処理し、採取・検査・処理・配布における統合的役割を反映しています。しかし、検査の分散化が加速しており、病院ネットワークが高スループットシーケンサーを備えた基準検査室に専門的なNATおよびメタゲノム次世代シーケンシング業務を外注するにつれ、臨床検査室は2031年まで年平均成長率10.22%で拡大する見込みです。

University Hospitals Blood Bankは2024年に検体数が7%増加し、323件の大量輸血プロトコルを発動し、三次医療センターへの検査負担の増大を示しています。民間セクターの統合もエンドユーザーの状況を再構築しており、Quest DiagnosticsによるLifeLabsの9億8,500万米ドルでの買収がカナダへの高度診断の拡大を象徴しています。血漿分画施設は引き続き厳格なウイルス除去を要求し、高特異性NAT試薬の消費を維持しています。

地域分析

北米血液スクリーニング市場

北米は2025年の血液スクリーニング市場において35.10%のシェアを占めた。FDAのリスクベースの献血者適格性ガイダンス、AI支援在庫管理、およびLDT監督の継続的な実施が、地域の技術的優位性を維持している。カナダの診断部門は、Quest DiagnosticsがLifeLabsの完全支配権を取得した後に拡大し、分子検査能力と国境を越えた検体物流が強化された。一方、メキシコは農村部の献血インフラを整備しており、中級イムノアッセイ分析装置への需要を押し上げている。

アジア太平洋血液スクリーニング市場

アジア太平洋地域は成長エンジンであり、2031年までに9.86%のCAGRで成長すると予測されている。日本の2025年ヘモグロビン小胞試験——世界初の人工血液臨床試験——は、最終的に献血供給への依存を低減し、室温での保存期間を2年間に延長する可能性がある。インドのQuick Vitalsフェイシャルスキャンプラットフォームは、1分以内に非侵襲的な血球計算結果を提供し、公立病院でパイロット導入されており、同地域の破壊的診断技術への開放性を示している。中国の地中海貧血保因率8.95%は、出生前および献血者スクリーニングの相当な需要量を示しており、継続的な集団献血キャンペーンが二線都市における採血拠点を拡大している。

欧州血液スクリーニング市場

欧州は規則(EU)2024/1938のもとで着実な進展を示しており、同規則は加盟国間の監督を統合し、危機対応のための資金を配分している。ドイツとフランスは従来のスクリーニングと並行して病原体不活化血小板の試験を実施しており、ブルガリアのウエストナイル感染拡大は地域の血液バンクにおけるNATパネルの拡充を促した。同規則の統一ガイダンスはベンダー承認を合理化し、汎欧州プラットフォームの標準化を促進するであろう。

競合状況

主要サプライヤーであるRoche、Abbott、GrifolsおよびbioMérieuxは、単独検査ではなくエンドツーエンドのプラットフォームを追求しています。RocheはFDA承認のマラリアNATで先行者優位を獲得し、bioMérieuxの1億1,100万ユーロのSpinChip買収は同社の10分間ポイント・オブ・ケアポートフォリオを強化しています。Grifolsは新興の次世代シーケンシングベースのサービスからの競合を防ぐため、NAT事業への投資を倍増させています。

病原体低減技術の登場は、最終的に献血当たりの個別アッセイ数を削減する可能性のある代替安全層を提供することで競争を激化させています。同時に、AI主導のミドルウェアとクラウド在庫プラットフォームは、ソフトウェアセクターの非伝統的なプレーヤーを血液スクリーニング産業に引き込み、データ所有権をめぐる競争を激化させています。

規制上のハードルが市場を統合する可能性があります。義務化されたLDT申請と多額の市販後サーベイランス費用が小規模独立検査室を周縁化し、提携や買収に向かわせる可能性があります。同時に、インドと中国の新興メーカーが国内向け試薬生産を拡大しており、5年以内に世界のサプライダイナミクスに潜在的な変化をもたらすことを示唆しています。

血液スクリーニング産業のリーダー企業

F. Hoffmann-La Roche Ltd.

Grifols

bioMérieux

Bio-Rad Laboratories, Inc.

Danaher Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた血液スクリーニング市場企業

- Roche

- Grifols

- Abbott Laboratories

- bioMérieux

- Bio-Rad Laboratories

- Beckton Dickinson

- Danaher

- DiaSorin

- Siemens Healthineers

- Thermo Fisher Scientific

- Ortho Clinical Diagnostics

- Revvity

- Hologic

- QIAGEN

- Illumina

- GRAIL, Inc

- Immucor

- Meril Life Sciences

- Mindray

- Sysmex

血液スクリーニング市場における最近の業界動向

- 2025年5月:Rocheは、18分で肝線維症を検出し、侵襲的生検への依存を低減する迅速アッセイであるElecsys PRO-C3検査を発表しました。

- 2025年3月:日本は、血液型適合なしに常温で2年間保存できるヘモグロビン小胞に基づく人工血液の初の人体試験を開始しました。

- 2025年2月:RocheはTina-quant Lp(a) Gen.2検査のFDA 510(k)認可を取得し、Lp(a)をモル単位で報告する米国初の血液アッセイとなりました。

- 2025年1月:bioMérieuxはSpinChip Diagnosticsの買収を完了し、全血結果を10分で提供するハンドヘルド免疫測定プラットフォームを追加しました。

血液スクリーニング市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、血液スクリーニング市場を、輸血前に感染性マーカーを検出することを目的として、献血された全血、濃厚赤血球、血小板、および血漿に対して実施されるすべての臨床検査と定義する。また、認可を受けた血液バンク、病院輸血部門、および世界各地の血漿分画センターで使用される試薬、機器、および専用ソフトウェアからの収益を対象とする。

スコープ除外:ポイント・オブ・ケア血糖測定器、血液学分析装置、および血液型判定分析装置は対象外とする。

セグメンテーション概要

- 製品別

- 試薬・キット

- NAT試薬・キット

- 免疫測定試薬・キット

- その他の試薬・キット(ウエスタンブロット、迅速検査、ウエスタンブロット)

- 機器

- 自動化NATシステム

- 免疫測定アナライザー(ELISA/CLIA)

- ポイント・オブ・ケア分子診断機器

- ソフトウェア・サービス

- 試薬・キット

- 技術別

- 核酸増幅検査(NAT)

- 転写介在増幅法(TMA)

- リアルタイムPCR

- 免疫測定法

- ELISA

- CLIA / EIA

- 迅速検査(ラテラルフロー)

- 次世代シーケンシング(NGS)

- ウエスタンブロッティング

- 新興ポイント・オブ・ケア分子検査

- 核酸増幅検査(NAT)

- スクリーニング対象別

- 感染症パネル

- HIV

- HBV

- HCV

- 新興病原体(ジカウイルス、ウエストナイルウイルス、デングウイルス)

- 血液型判定

- 希少抗原遺伝子型判定

- 感染症パネル

- エンドユーザー別

- 血液銀行

- 病院

- 臨床検査室

- 血漿分画施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびラテンアメリカにわたる輸血医学ディレクター、地域血液バンク監督者、試薬販売代理店、および規制当局の監査担当者にインタビューを実施した。これらの対話を通じて、実際のNAT普及率、標準的な試薬消費ペース、設備償却期間、および次世代シーケンシングキットが検証から日常的使用へと移行するペースが明確化され、デスクリサーチから導出した前提条件の精緻化に役立てた。

デスクリサーチ

WHOの血液安全性グローバルデータベース、米国FDA医療機器登録、欧州疾病予防センターの週次TTIブレティン、および各国のヘモビジランスレポートなどの公開データセットの網羅的なレビューから着手した。次に、業界団体(AABB、EBA)からのインサイトと、主要港を通過する試薬量を示す通関輸送記録を重ね合わせた。主要IVDサプライヤーの年次報告書および10-K、ならびに新興スクリーニング技術を示す臨床試験登録簿から、コストおよび採用に関する手がかりを得た。Mordorの有料ツール群、企業財務情報のD&B Hoovers、および特許強度のQuestelは、公開情報が不足している領域の分析深度を補完した。このリストは例示的なものであり、多数の追加的なオープンソースおよび有料ソースがエビデンスプールに貢献している。

市場規模推計と予測

トップダウン再構築では、年間献血単位数と単位当たりの平均検査数を用いて需要を枠組みし、過去の試薬輸入額と照合して較正した。選択されたボトムアップ検証として、サプライヤー出荷サンプルおよび病院調達データを用いて合計値を検証した。モデルの主要変数には以下が含まれる:1)全血献血数、2)管轄区域ごとの必須TTIパネル、3)試薬の平均販売価格、4)機器設置台数の成長、5)NAT普及率、および6)規制コンプライアンスの期限。多変量回帰によりこれらのドライバーを収益に結びつけ、ARIMAオーバーレイにより短期的な変動を平滑化する。国レベルの献血者データのギャップは、インタビューで確認された地域固有の献血率を適用することで補完した。

データ検証と更新サイクル

アウトプットは3つのチェックを経る:過去の輸入統計との差異検証、独立した献血データとのクロス比較、および内部ピアレビュー。レポートは12ヶ月ごとに更新され、新たな必須スクリーニングガイドラインや革新的な検査承認などの重要事象が発生した場合には中間改訂が実施される。各クライアントへの納品前に、アナリストが最新の検証作業を実施する。

当社の血液スクリーニングベースラインが信頼性を持つ理由

公表されている推計値は、アナリストが異なる製品バンドル、価格基準、および更新頻度を選択するため、しばしば乖離が生じる。

主要なギャップ要因としては、ソフトウェアサービス収益を除外した狭いスコープ、古い通貨換算、または合計値を膨らませる補助的診断アッセイの積極的なバンドルが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 3.24 B(2025年) | Mordor Intelligence | - |

| USD 3.40 B(2024年) | Global Consultancy A | ソフトウェア&サービスを除外し、2019〜2024年の均一なASP上昇率を適用 |

| USD 2.40 B(2023年) | Industry Association B | NATのみのスコープおよび2023年USDベースラインが未エスカレート |

| USD 4.20 B(2025年) | Specialty Research Firm C | 手動血液検査キットおよびポイント・オブ・ケア機器をバンドル |

総合すると、この比較は、Mordorの厳格なスコープ、より新しいベースライン年、およびデュアルパス検証が、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高い数値をもたらすことを示している。

レポートで回答される主要な質問

血液スクリーニング市場の現在の規模は?

血液スクリーニング市場規模は2026年に30億5,100万米ドルであり、2031年までに52億3,000万米ドルに達すると予測されています。

最も高い収益を生み出す製品セグメントはどれですか?

試薬・キットは、NATおよび免疫測定消耗品への継続的な需要により、2025年に55.62%の最大シェアを保持しています。

最も急速な成長を示している地域はどこですか?

アジア太平洋地域は、日本、インド、中国における技術的飛躍を背景に、2031年まで年平均成長率9.86%で成長すると予測されています。

新しい規制は市場にどのような影響を与えていますか?

FDAのLDT規則とEU規則2024/1938が監督を強化し、コンプライアンスコストを引き上げる一方で、完全に検証された自動化プラットフォームの採用を促進しています。

現在のワークフローを破壊する技術トレンドは何ですか?

次世代シーケンシングとAI対応の在庫システムが、多病原体検出の効率化と試薬廃棄の削減をもたらすと見込まれています。

病原体低減システムは従来のスクリーニングに取って代わりますか?

採用は増加していますが、ほとんどの血液銀行は依然として厳格な安全基準を満たすために低減技術と核酸検査を組み合わせています。

最終更新日: