採血管市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.55 十億米ドル |

| 市場規模 (2031) | 3.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる採血管市場分析

採血管市場規模は2026年にUSD 25億5,000万と推定され、2025年のUSD 23億9,000万から成長し、2031年にはUSD 35億4,000万に達する見込みで、2026年から2031年にかけて6.75%のCAGRで成長しています。成長の背景には、世界的な診断件数の回復、真空システムにおける急速な技術革新、および患者中心の検査への重点強化があり、これらが病院、検査室、分散型サイト全体での需要を底上げしています。メーカーは安全性と持続可能性のバランスを取るハイブリッド材料で対応しており、毛細管ミニドロー装置から完全自動ロボット採血まで及ぶ自動化がスループットと検体の完全性を向上させています。同時に、FDAによるISO 13485:2016の採用に代表される規制の調和が、コンプライアンス上の障壁を低減し、国際的な生産を支援しています。競争上の焦点は、スマートチューブ、デジタルトラッキング、アナリティクスを統合したソリューションへと向かっており、成熟した製品カテゴリーにおける差別化された価値提案への下地が整いつつあります。

レポートの主要ポイント

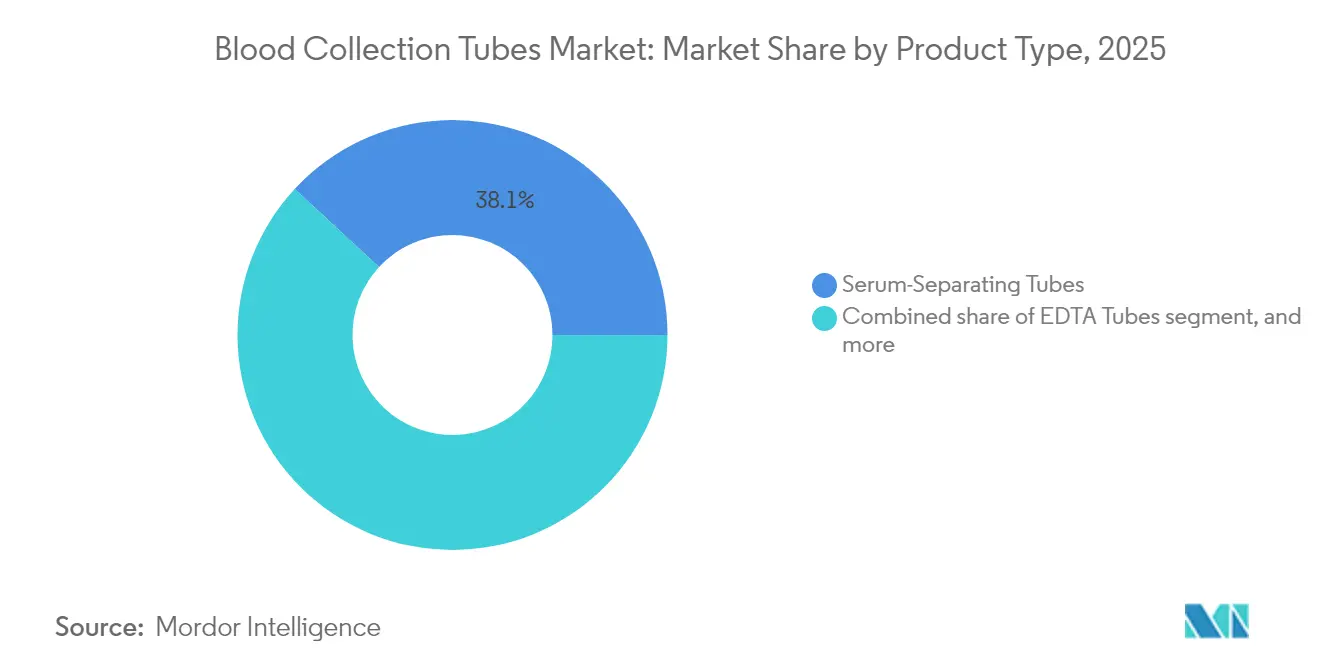

- 製品タイプ別では、血清分離管が2025年に38.12%の売上シェアで首位を占め、一方で血漿分離管は2031年にかけて8.53%のCAGRで複合成長する見込みです。

- 材料別では、プラスチックが2025年に採血管市場シェアの54.92%を占めて首位であり、ガラスは2031年まで8.63%のCAGRで拡大する予測です。

- 方法別では、真空管が2025年に採血管市場規模の46.21%を占め、非真空形式は2026年から2031年にかけて8.41%のCAGRで成長する見込みです。

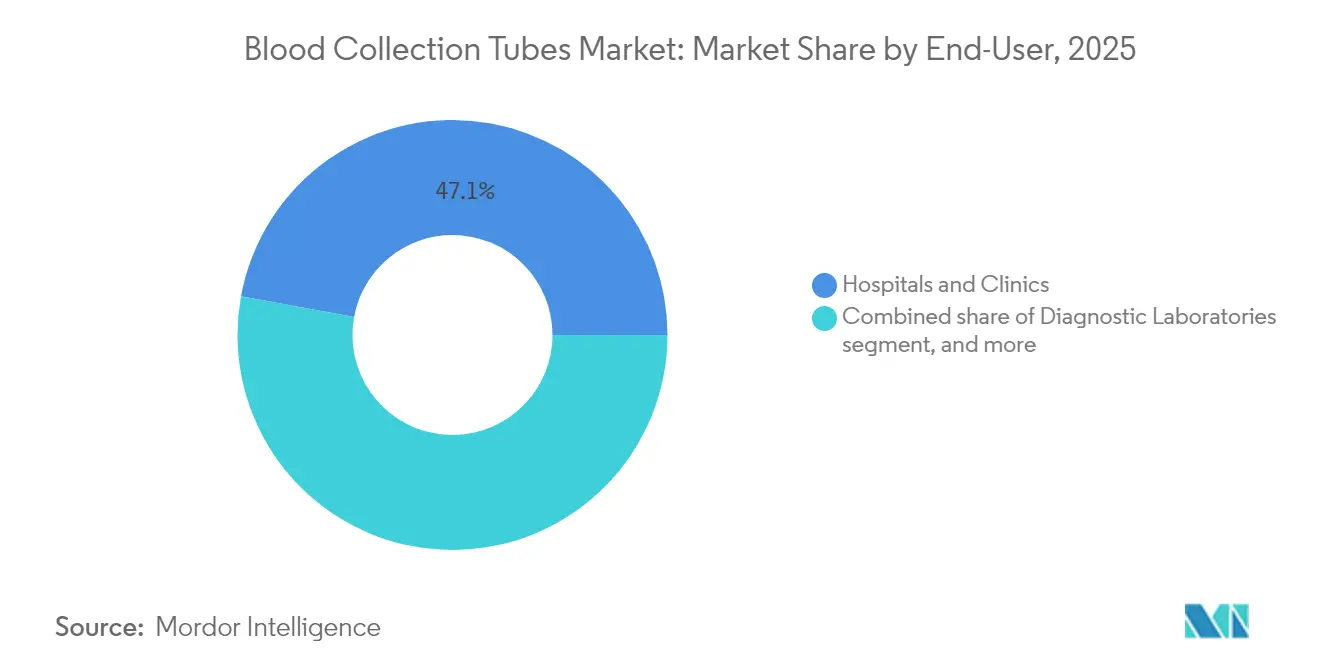

- エンドユーザー別では、病院およびクリニックが2025年に47.12%のシェアを占め、ポイントオブケアおよびホームケア環境が2031年にかけて最速の9.55%のCAGRを記録する見込みです。

- 用途別では、診断が2025年に58.09%のシェアを確保し、治療セグメントは9.33%のCAGRで成長する見込みです。

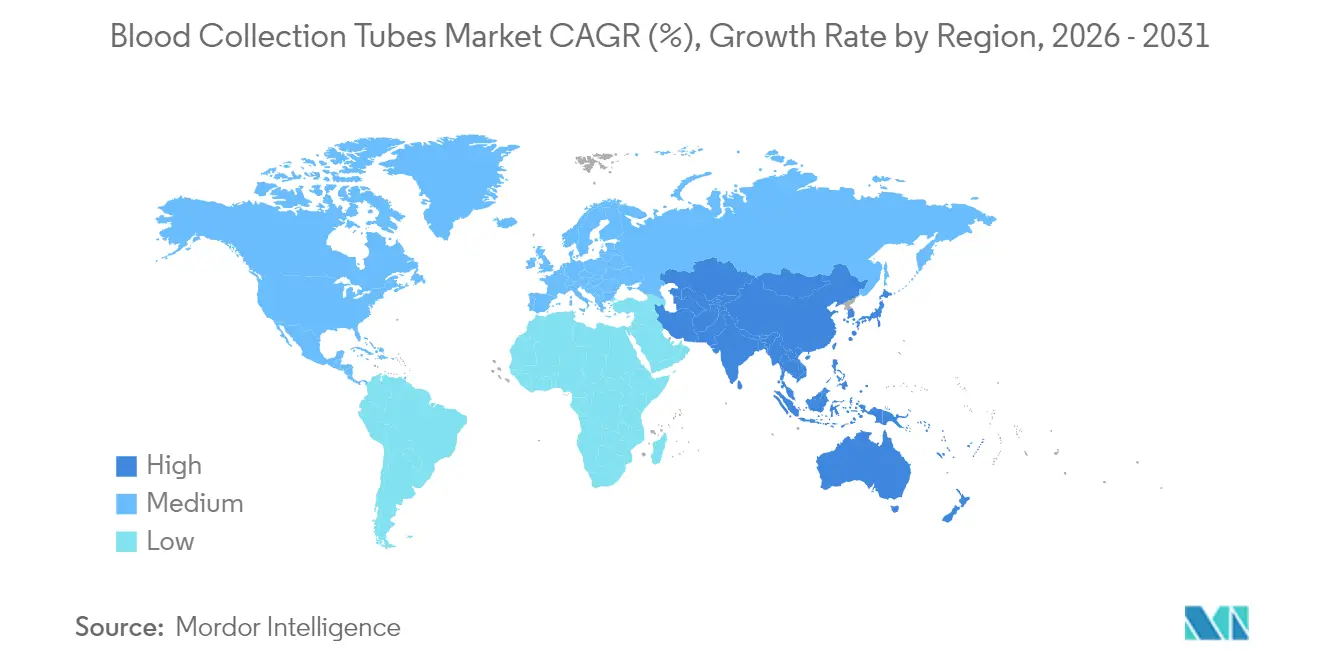

- 地域別では、北米が2025年に35.02%のシェアを維持し、アジア太平洋が予測期間にわたり7.28%のCAGRで上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の採血管市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患の有病率の増加 | +1.2% | 世界全体;北米および欧州で最も強い | 長期(4年以上) |

| 診断検査件数の拡大 | +1.8% | 世界全体;アジア太平洋で最も速い | 中期(2年~4年) |

| 外科手術および外傷処置件数の増加 | +0.9% | 北米および欧州;アジア太平洋での影響は拡大中 | 中期(2年~4年) |

| 政府による献血推進活動の増加 | +0.7% | 特に新興市場 | 長期(4年以上) |

| 真空システムにおける技術的進歩 | +1.1% | 北米および欧州;アジア太平洋へ拡大中 | 短期(2年以内) |

| ポイントオブケア検査市場の急速な成長 | +1.3% | 世界全体;アジア太平洋で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の増加

糖尿病、心血管疾患、がんの罹患率の上昇が定期的なモニタリングの必要性を高め、病院および外来サイト全体でチューブ需要の持続的な増加をもたらしています。欧州および北米の高齢化人口がベースラインの需要を押し上げ、一方で新興経済圏はこれまで普及が乏しかったガイドラインベースの診断を採用しています。WHOの患者血液管理フレームワークは、貧血軽減および母子保健プログラムに不可欠な信頼性の高い検体品質を強調しています[1]世界保健機関、「患者血液管理に関するガイダンス」、who.int。脆弱なバイオマーカーを安定化させる新規チューブ化学技術が慢性ケア経路の検査メニューを拡大します。AIドリブンプラットフォームが普及するにつれ、早期段階での検出が拡大し、分析物の完全性を保護する高品質チューブが不可欠となり、採血管市場の上昇軌道が強化されます。

診断検査件数の拡大

パンデミック後の改革により、検査室およびポイントオブケア検査メニューが恒久的に拡大しました。高スループットパネルが年次健康診断、慢性疾患レビュー、標的スクリーニングに伴うようになり、各エンカウンターで複数種のチューブを必要とします。Truvian Healthのベンチトップ装置のような携帯型アナライザーがコアラボ比で98%の一致率を実現し、薬局やコミュニティクリニックへの診断リーチを拡大しています。精密医療の取り組みがさらに検体の複雑性を高め、臨床医がRNA、cfDNA、微量元素向けに設計されたチューブに依存するバイオマーカーセットを要求するようになっています。この高まる検査密度がユニット消費を直接的に増加させ、世界規模での採血管市場成長を強化しています。

真空採集システムにおける技術的進歩

最初のバキュテナー誕生から75年を経て、次世代システムはデジタル識別子、クローズドループ安全機能、材料科学を融合させています。BDのMiniDrawは指先採血によって静脈採血グレードの精度を実現し、リテールケアおよびホームサンプリングに対応しています。ハイブリッドケモ-PETチューブはガラス並みの蒸気バリアを維持しながら耐破損性を保持し、製品寿命を2年間に延長します[2]SLAS Technologyエディトリアルボード、「ハイブリッドケモ-PET採血管」、slastech.org。VitestroのAlettaを先駆とするロボット採血は95%の初回成功率を達成し、静脈マッピング向けの超音波ガイダンスを統合しています。これらの進歩が総じて効率を高め、溶血を低減し、採血管市場全体での採用を加速させる新たなサービスモデルを解放しています。

ポイントオブケア検査市場の急速な成長

分散型ケアが採血を中央検査室から薬局、移動ユニット、在宅へとシフトさせています。BDとBabson Diagnosticsの協力関係は、毛細管6滴を使用した包括的なパネルを提供し、処置時間と注射針への不安を削減しています。AI搭載ハンドヘルド機器がラボグレードの精度を維持し、非採血専門スタッフが有効な検体を確保できるよう支援します。PIVOのような針不要システムが前分析エラーを56%削減し、ワークフローと患者の快適性を改善しています。これらの特性はアジア太平洋のコミュニティクリニックや欧州のリテールケアハブで共感を呼び、採血管市場内で最速のCAGRセグメントを牽引しています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(%)(概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 不適切な取り扱いによる感染リスク | –0.8% | 世界全体;低資源環境では高い | 中期(2年~4年) |

| 価格感度と償還の制限 | –1.1% | 世界全体;新興市場で最も深刻 | 短期(2年以内) |

| 単回使用プラスチックへの規制圧力 | –0.6% | 欧州および北米;世界的に拡大中 | 長期(4年以上) |

| 原材料サプライチェーンの変動性 | –0.9% | 世界全体;地域固有の脆弱性 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

不適切な血液取り扱いによる感染リスク

労働安全衛生機関は鋭利物管理を義務付けていますが、不均等なトレーニングが資源の少ない病院での針刺し損傷へのリスクを高めています。OSHAは耐穿刺容器と即時廃棄を求め、運営コストを増加させています[3]米国労働省、「針刺し安全および予防」、osha.gov。2024年の悪天候により米国で19,000件以上の献血が妨害され、採集物流の脆弱性が明らかになり、汚染リスクを高める可能性があります。一方でFDAは規格外のプラスチックシリンジに対する監視を強化し、製品リリースを遅延させうる厳格な監督を示しています。これらの要因が合わさって、インフラとコンプライアンス予算が限られている地域での市場拡大を抑制しています。

価格感度と償還の制約

原材料費はデバイスメーカーの収益の最大20%を占め、地政学的紛争によるサプライチェーンの混乱がコストをさらに押し上げています。新興市場の病院は厳しい償還上限に直面し、たとえ性能が劣るとしても価格の低い代替品を優先する入札主導の購買を余儀なくされています。利ざやの薄い小規模メーカーはイノベーション投資を遅らせる場合があり、採血管業界における競争の多様性を抑制しています。価値に基づくケアを提唱する政策立案者がさらなる価格圧力を加え、収益性を圧迫し、プレミアムチューブ技術の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:血漿チューブが治療的イノベーションを牽引

血清分離形式は2025年に38.12%のシェアを維持し、世界中の検査室での定型的な化学パネルに根ざしています。しかし、血漿分離管は再生医療プロトコルおよび細胞療法ワークフローを背景に、2031年まで8.53%のCAGRで拡大する見込みです。治療用途は、整形外科および皮膚科において多血小板血漿が臨床的に支持を得ていることから、9.33%のCAGRを記録しています。成長因子を濃縮する新興の限外ろ過法がこの需要曲線を鮮明にし、採血管市場における専門チューブのプロファイルを高めています。

毛細管マイクロコレクション製品は、分析範囲を損なわずに採血量を減少させるMiniDrawなどの装置に支えられ、小児科およびポイントオブケア環境でニッチな地位を確立しています。EDTAチューブは血液学において不可欠なまま残り、急速血清バリアントは回転時間が臨床判断を左右する緊急ニーズに対応しています。こうした動態が全体として、バランスのとれた成長志向のポートフォリオを醸成し、セグメントが採血管市場全体の成長に実質的に貢献することを確保しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

材料別:ガラスの復活がプラスチック優位に挑戦

プラスチックは耐破損性と低コストを背景に、2025年に採血管市場シェアの54.92%を維持しました。しかしガラス管は持続可能性に関する義務付けおよび微量元素研究における優れた分析物安定性に支えられ、最速の8.63%のCAGRが見込まれています。EUの包装および包装廃棄物規制が2030年までにリサイクル可能性を義務付け、プラスチックの堅牢性とガラス並みの蒸気バリアを融合したハイブリッドチューブの研究開発を促しています。

先進的なケモ-PETバリアントは、生物安全ガイドラインの範囲内に留まりながら化学的不活性においてガラスに匹敵し、移行期の中間ソリューションとして位置づけられています。デンマークでのリサイクル試験は、単回使用プラスチックに関連する規制上のペナルティを和らげる可能性のある循環型プログラムへの期待を示しています。こうした材料シフトが勢いを増すにつれ、調達基準が再形成され、採血管市場における競争の賭けが強まっています。

方法別:自動化が採集パラダイムを変革

真空装置は2025年にセグメント売上の46.21%を占め、病院の標準化を反映しています。非真空システム——主にシリンジおよび毛細管形式——は、分散型ケアの拡大により8.41%のCAGRで上昇する見込みです。VitestroのAlettaに代表されるロボット採血は、95%の初回成功率が再採血を大幅に削減し、人員不足を緩和するという段階的変化を示しています。

針不要のPIVOアダプターは既存の静脈ラインに統合し、前分析エラーを56%低減することが実証されており、技術のクロスポリネーションによる効率化を強調しています。AI駆動の静脈可視化と組み合わせることで、これらのツールは患者体験とデータ信頼性を向上させ、採血管市場全体の需要を最終的に強化しています。

エンドユーザー別:ポイントオブケア環境が分散化を加速

病院およびクリニックは2025年売上の47.12%を生み出し、確立された検査室と高い重症度の症例群を活用しています。しかしポイントオブケアおよびホームベースのサービスは、利便性、慢性ケア管理、および拡大するテレヘルスプログラムに牽引されて、最強の9.55%のCAGRを示す見込みです。診断検査室は大量提出物を処理しスループットを維持するために標準化されたチューブ性能を義務付け、引き続き重要な役割を果たしています。

血液銀行および輸血センターは治療的アフェレーシスおよび公衆衛生機関が設定した免疫グロブリン自給自足目標に支えられ、ニッチではあるが安定した成長を持続しています。こうした検体フローパターンのシフトが製品の多様化を促進し、採血管市場全体の成長見通しを高めています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

用途別:治療が採集要件を再形成

診断は2025年に58.09%のシェアを確保し、基盤的な役割を維持し続けますが、輸血および細胞療法を含む治療用途は再生医療の画期的な進歩を背景に9.33%のCAGRが見込まれています。欧州の施設全体にわたる標準化された血小板溶解産物プロトコルが細胞拡大のための再現性のある入力材料を提供し、血漿最適化チューブへの需要を支えています。

NHSが年間17,000人の患者に国産血漿療法を供給するという推進目標などの国家プログラムが、専門チューブの消費をさらに増幅させています。精密医療における診断-治療ワークフローの統合は、細胞および分子の積荷を両方保存するチューブと一致し、採血管市場内の収束トレンドを強化しています。

地域分析

北米は2025年に35.02%の売上シェアを占め、成熟した診断インフラと自動化の早期採用によって支えられています。2026年に施行されるFDAの品質管理システム規制はISO 13485:2016との要件を調和させ、デバイスの認可を簡素化し、国内生産と輸出を促進しています。BDがUSD 25億の米国設備投資を約束したことは、地域需要が安定しているという自信を示しています。2024年の天候関連の献血不足は、将来のインフラ投資を形成する可能性のある回復力のギャップを浮き彫りにしています。

アジア太平洋は、中国の「健康中国2030」およびインドの拡大する検査室ネットワークの下での医療拡大に牽引され、2031年にかけて7.28%のCAGRを記録する見込みです。TerumのUSD 1,500万の現地化投資は、地域規模と規制インセンティブの引力を示しています。一人当たり支出の増加と政府のAI重視が、先進的な採集および検査システムの飛躍的採用を可能にし、同地域が採血管市場成長のダイナモとして位置づけられています。

欧州は持続可能性における政策的リーダーシップに支えられた堅固なシェアを維持しています。包装および包装廃棄物規制が材料イノベーションを促進し、EUセンター全体にわたる協調的な血小板溶解産物の標準化が高品質な治療投入材料を確保しています。NHSが2025年までに血漿自給率25%を達成するという目標は信頼できる国内需要を示し、一方で東欧の小規模市場はインフラ近代化に伴う漸進的な成長を提供しています。これらの地域が全体として、世界の採血管市場の堅調な見通しを支えるバランスのとれた需要ミックスを形成しています。

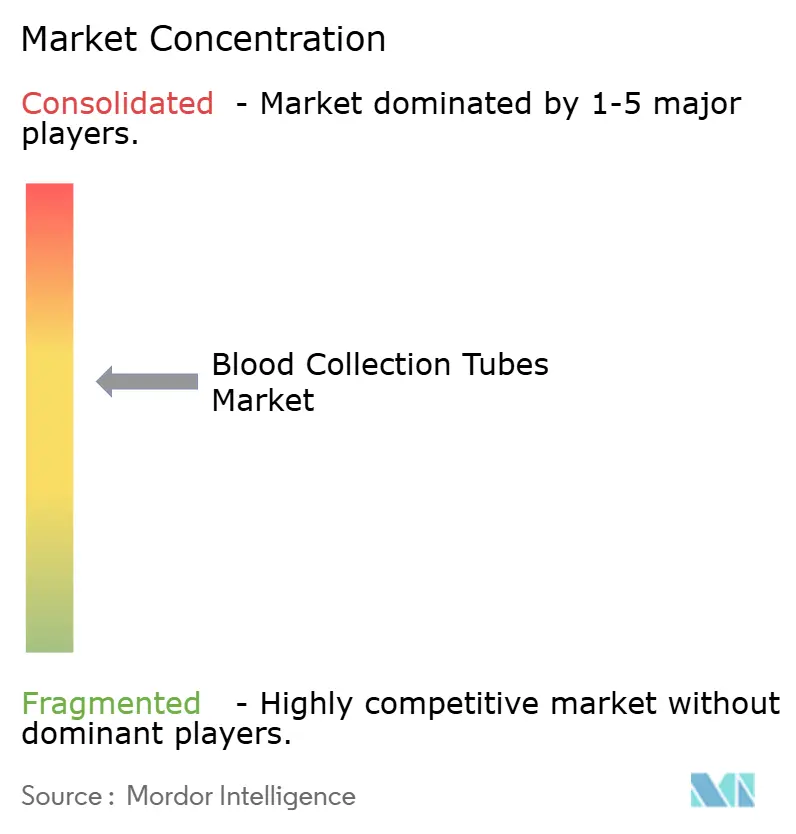

競合環境

市場のリーダーシップは適度に集中しており、BD、Greiner Bio-One、Terumが世界売上のおよそ半分を占めています。BDのバイオサイエンスおよび診断ソリューション部門の戦略的スピンオフは、採集から分析までの統合ソリューションに特化した純粋なメドテックエンティティの創出を目指しています。Greiner Bio-Oneは広範なチューブポートフォリオと独自の添加剤を活用し、プリアナリティクスビジネスを通じて米国での拡大を強化しています。Terumの中国における現地化が地域の対応力を高め、Reveos™自動処理プラットフォームのリーチを拡大しています。

イノベーション競争は三つの軸を中心に展開しています:自律採血、持続可能な材料、そしてスマートトレーサビリティです。VitestroのCEマークを取得したAlettaロボットは破壊的潜在力の典型であり、AIとロボティクスを組み合わせて熟練した採血士への依存を低減し、大量採血を高速化します。ケモ-PETや多層ガラス-プラスチック複合材などの材料ハイブリッドは、安全性を犠牲にせずに高い分析物安定性を約束し、新興参入者が既存企業に対して差別化を図っています。

戦略的提携が有機的な研究開発を補完しています。BDのBabson Diagnosticsとの毛細管検査協定がポイントオブケアのリーチを広げ、TerumのSanquinとの協力がオランダの血液処理パイプラインを自動化しています。規制監視の厳格化と持続可能性指令の強化が進む中、競争優位はコンプライアンスとエコデザインにおける機敏性にかかっており、採血管業界内での継続的な進化への下地が整っています。

採血管業界リーダー

Becton, Dickinson & Company

Greiner Bio-One International GmbH

Terumo Corporation

Sarstedt AG & Co. KG

Qiagen N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BDとBabson DiagnosticsはBD MiniDraw™毛細管技術が静脈採血の精度と一致することを確認し、専門の採血スタッフなしに指先穿刺パネルを可能にしました。

- 2025年3月:Vitestroは4,000人以上の患者でのCEマーク取得および検証を経て、初の自律ロボット採血装置Alettaを発表しました。

- 2025年2月:BDはメドテックへの集中を強化し2024年度売上USD 178億を目標とするため、バイオサイエンスおよび診断ソリューション部門の分離計画を発表しました。

- 2025年2月:SanquinはTerumo BCTと提携し、オランダ全体でReveos自動血液処理を導入し、工程を26ステップから9ステップに削減しました。

- 2024年11月:Terumo Blood and Cell TechnologiesはTrima AccelおよびSpectra Optiaの中国での現地生産のためにUSD 1,500万を投資しました。

- 2024年8月:Vitestroは自律採血ロボットのCEマークを取得し、欧州展開への道を開きました。

世界の採血管市場レポートの適用範囲

レポートの適用範囲として、採血管はチューブ内に真空シールを形成する色付きゴムストッパーを備えた滅菌済みガラスまたはプラスチック製試験管であり、所定量の液体の採取を容易にします。採血管市場は、製品タイプ(血清分離管、EDTAチューブ、血漿分離管、急速血清管、その他)および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場レポートは、主要な世界地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(USD百万)を提供します。

| 血清分離管 |

| EDTAチューブ |

| 血漿分離管 |

| 急速血清管 |

| 毛細管マイクロコレクションチューブ |

| その他の製品タイプ |

| プラスチック管 |

| ガラス管 |

| 真空採血管 |

| 非真空/シリンジベース採血管 |

| 病院およびクリニック |

| 診断検査室 |

| 血液銀行および輸血センター |

| ポイントオブケア/ホームケア環境 |

| 診断 |

| 治療(輸血/細胞療法) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 血清分離管 | |

| EDTAチューブ | ||

| 血漿分離管 | ||

| 急速血清管 | ||

| 毛細管マイクロコレクションチューブ | ||

| その他の製品タイプ | ||

| 材料別 | プラスチック管 | |

| ガラス管 | ||

| 方法別 | 真空採血管 | |

| 非真空/シリンジベース採血管 | ||

| エンドユーザー別 | 病院およびクリニック | |

| 診断検査室 | ||

| 血液銀行および輸血センター | ||

| ポイントオブケア/ホームケア環境 | ||

| 用途別 | 診断 | |

| 治療(輸血/細胞療法) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

採血管市場の現在の規模は?

採血管市場規模は2026年にUSD 25億5,000万と評価されています。

採血管市場で最も速く成長している地域はどこですか?

アジア太平洋は2031年にかけて7.28%のCAGRで拡大する見込みであり、全地域の中で最高です。

なぜガラス採血管が再び注目されているのですか?

持続可能性に関する義務付けと優れた検体安定性特性が、ガラス管を8.63%のCAGRへと押し上げており、プラスチックを上回っています。

自動化は採血慣行にどのような影響を与えていますか?

VitestroのAlettaのようなロボットおよびAI誘導システムが95%の初回成功率を実現し前分析エラーを低減し、検査室およびクリニックでの普及を推進しています。

FDAの品質管理システム規制はどのような影響をもたらしますか?

この規制は米国の要件をISO 13485:2016と一致させ、メーカーのグローバルコンプライアンスを合理化し、製品上市を加速させる可能性があります。

どの製品セグメントが最も速く成長すると予測されていますか?

血漿分離管は再生医療用途の拡大により8.53%のCAGRで成長する見込みです。

最終更新日: