体液収集・診断市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

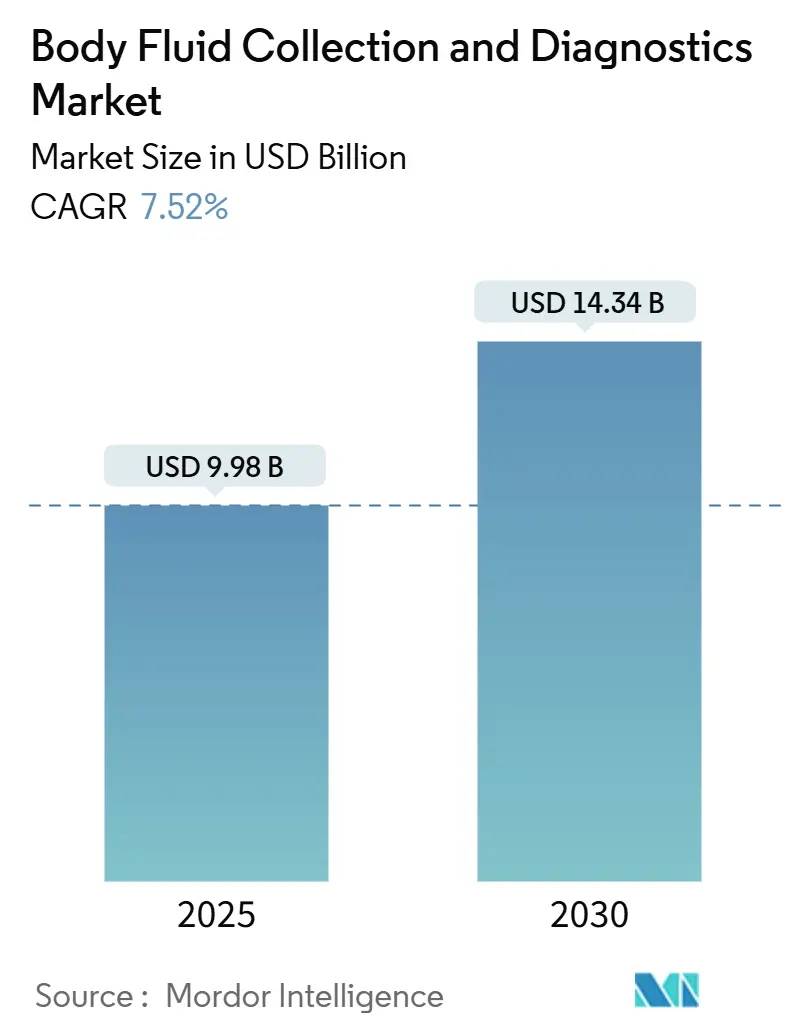

| 市場規模 (2025) | 9.98 十億米ドル |

| 市場規模 (2030) | 14.34 十億米ドル |

| 成長率 (2025 - 2030) | 7.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体液収集・診断市場分析

体液収集・診断市場規模は2025年に98億米ドルとなり、2030年までに143億4,000万米ドルに達すると予測され、同期間に7.52%のCAGRを記録します。このトレンドは、集中型ラボラトリーからデジタル連携された患者中心の検査モデルへの移行を反映しており、結果時間の短縮とケアコストの削減を実現します。規制の近代化—とりわけFDAの2024年臨床検査室開発検査規則—は、公衆衛生を保護しながらデバイス承認を促進する予測可能な監督体制を追加します。[1]米国食品医薬品局、「医療機器:臨床検査室開発検査」、federalregister.gov需要は、慢性疾患モニタリングのニーズ、パンデミック後の感染症への備え、および継続的な体液分析を可能にするウェアラブルバイオセンサーの急速な普及によってさらに拡大しています。競争戦略は現在、人工知能をポイントオブケアプラットフォームと統合すること、高度な収集システム向けのポリマー供給を確保すること、および在宅検査を主流のケアパスウェイに組み込むためにテレヘルスプロバイダーと提携することを中心に展開されています。

主要レポートのポイント

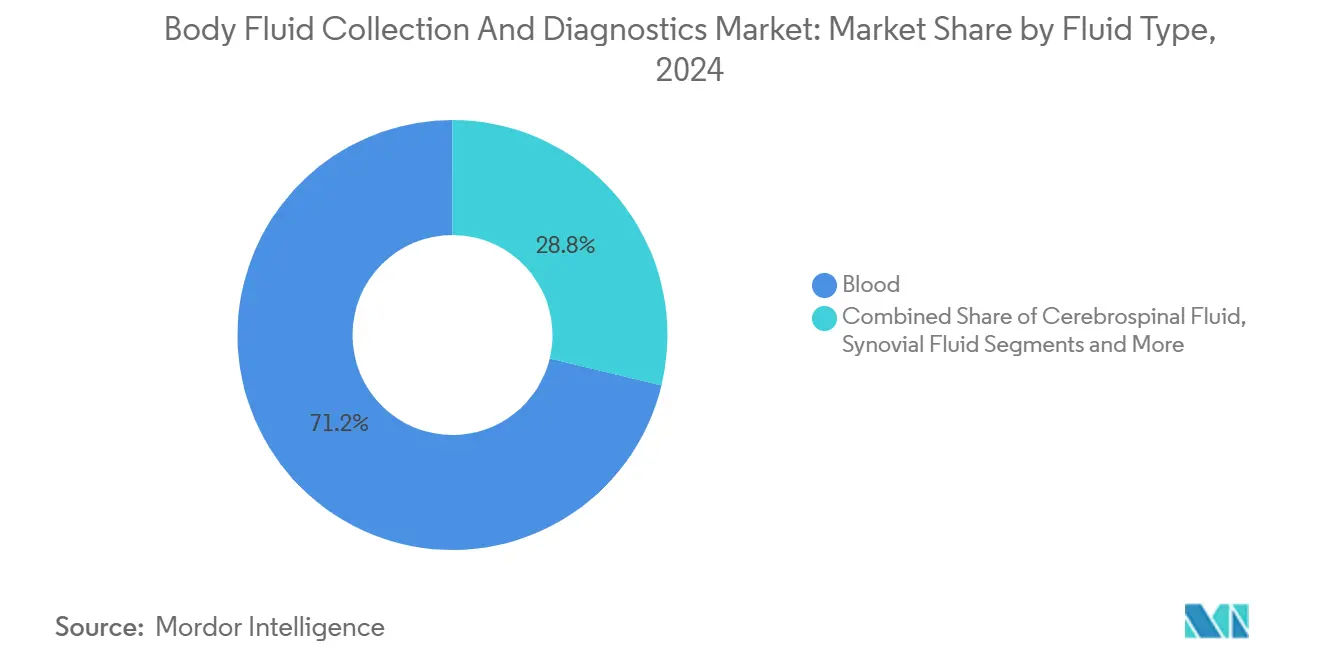

- 流体タイプ別では、血液が2024年の体液収集・診断市場規模において71.22%のシェアを維持しました。唾液・口腔液診断は2030年にかけて11.85%のCAGRで拡大すると予測されています。

- 製品タイプ別では、収集デバイスが2024年に34.45%の収益を獲得し、診断用消耗品は2030年にかけて10.32%のCAGRを記録すると予測されています。

- 診断技術別では、イムノアッセイプラットフォームが2024年の体液収集・診断市場規模の28.73%を占め、ウェアラブルおよび継続モニタリングセンサーが最速の10.68%CAGRを示す見通しです。

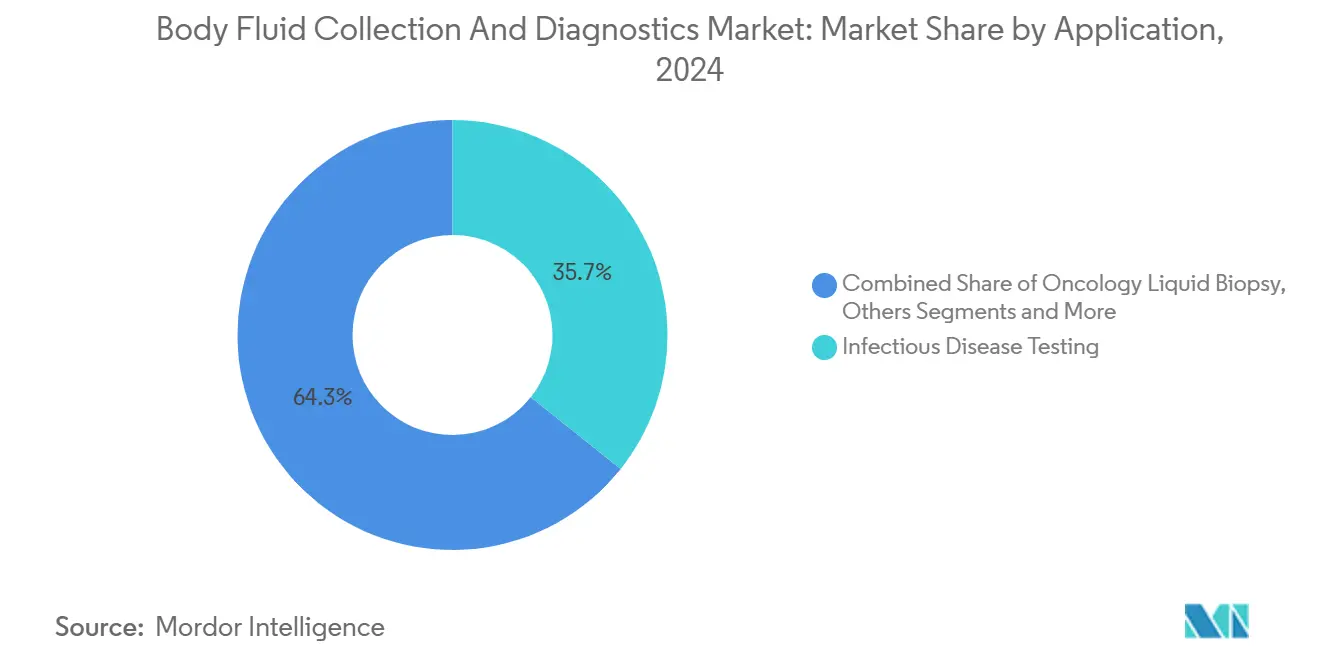

- 用途別では、感染症検査が2024年の体液収集・診断市場シェアの35.71%をリードし、腫瘍学リキッドバイオプシーは2030年にかけて11.44%のCAGRを達成する軌道にあります。

- エンドユーザー別では、病院が2024年の体液収集・診断市場シェアの41.22%を保有しましたが、在宅ケアおよびリモート収集サービスは2030年にかけて9.84%のCAGRで拡大しています。

- 地域別では、北米が2024年に37.53%の収益を貢献し、アジア太平洋地域は予測期間中に9.12%のCAGRで拡大すると見込まれています。

世界の体液収集・診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患有病率の上昇による 定期的な体液ベース検査の必要性 | +1.8% | 北米・欧州に集中した グローバル | 長期(4年以上) |

| ポイントオブケアおよび 低侵襲収集の採用急増 | +1.5% | 先進市場での早期採用を伴う グローバル | 中期(2〜4年) |

| 政府の感染症 スクリーニング義務と資金増加 | +1.2% | アジア太平洋地域および新興市場に重点を置いた グローバル | 短期(2年以内) |

| デジタルロジスティクスと統合された 在宅自己収集キット | +1.0% | 北米・EU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| リキッドバイオプシー・マルチオミクスアッセイへの 償還拡大 | +0.8% | 主に北米・EU | 長期(4年以上) |

| 継続的な体液モニタリングを可能にする ウェアラブルマイクロフルイディクスセンサー | +0.9% | テクノロジー先進市場が リードするグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患有病率の上昇による定期的な体液ベース検査の必要性

糖尿病、心血管疾患、および多疾患併存の負担の増大により、かつては散発的だった診断が定期的なモニタリングツールへと変化しています。継続的グルコースモニタリングシステムは現在、自動インスリン投与と直接連携しており—AbottとMedtronicのコラボレーションがその例として挙げられます—リアルタイムの体液測定値に基づいた治療調整を可能にします。ウェアラブルの汗・間質液センサーが心血管バイオマーカーの監視を追加し、米国および欧州の支払者はこうした長期モニタリングへの償還を増やしています。これは下流の治療コストを削減するためです。人口の高齢化に伴い、医療システムは単一の血液、尿、または唾液サンプルで実施できるマルチバイオマーカーパネルへとシフトしており、体液収集・診断市場の重要性を強化しています。

ポイントオブケアおよび低侵襲収集の採用急増

2024年のFDAによる初のポイントオブケアC型肝炎RNA認可は、単一の受診で提供される迅速な結果が臨床パスウェイを変革できることを再確認しました。[2]米国食品医薬品局、「FDAが初のポイントオブケアC型肝炎RNAテストの販売を許可」、fda.gov BDのMiniDraw指先システムは、従来の採血なしで静脈グレードの精度を達成し、救急部門および小売クリニックの機会を開拓しています。AI対応リーダーが数分でマルチアナライトカートリッジを解釈し、従来のターンアラウンドから数時間を短縮します。分散型検査が拡大するにつれて病院は人員をより高度なケアタスクに再配置し、ポイントオブケアを体液収集・診断市場の礎として定着させています。

政府の感染症スクリーニング義務と資金増加

COVID-19後の政策改革により、ポータブルPCRおよび抗原プラットフォームへの持続的な公的資金が確保されています。2024年のWHOによるエムポックス緊急宣言は、空港やプライマリケアクリニックに展開可能なCepheidのマルチプレックスカートリッジへの即時需要を引き起こしました。アジア太平洋地域の政府は、アジア開発銀行が支援するデジタルヘルス展開に迅速検査能力を組み込み、危機を超えた早期検出インフラの持続を確保しています。[3]アジア開発銀行、「アジア太平洋デジタル開発ファシリティ」、adb.org

デジタルロジスティクスと統合された在宅自己収集キット

サル痘の在宅収集PCRテストへの緊急承認は、消費者が取り扱う検体に対する規制当局の受容を示しました。ブロックチェーンベースの保管連鎖プラットフォームが各キットを追跡し、テレヘルスポータルが医師の診察とともに結果を提供することで、体液収集・診断市場を農村部や医療サービスが不十分なコミュニティへと拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 前分析エラーおよび汚染による 再検査コストの増加 | -0.9% | リソースが限られた環境でより高い影響を持つ グローバル | 短期(2年以内) |

| 低・中所得国における高度分子システムの 高い資本コスト | -1.2% | 主に低・中所得国 | 中期(2〜4年) |

| 残余検体の二次利用を制限する データプライバシー規制 | -0.7% | EU・北米、グローバルへ拡大 | 長期(4年以上) |

| 新型収集デバイス向けの 特殊ポリマー供給のボトルネック | -0.8% | 製造拠点に集中した グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

前分析エラーおよび汚染による再検査コストの増加

ラボラトリーのミスの最大70%は分析開始前に発生し、再検査を強いられ、ケアが遅延し、全体的な支出が増加します。分子パネルは特に感受性が高く、微量の汚染物質が増幅を阻害する可能性があります。自動化、バーコード追跡、および標準化された手順が役立ちますが、低リソース環境でのトレーニングのギャップがリスクを持続させています。

低・中所得国における高度分子システムの高い資本コスト

最先端のシーケンサーおよびリキッドバイオプシーアナライザーは50万米ドル以上のコストがかかり、多くの発展途上国の年間診断予算をはるかに超えています。助成金が初期購入を賄う場合でも、消耗品、校正、および熟練した労働力が障壁となります。プールされた施設モデルおよびポータブルな中スループットデバイスが登場しつつありますが、ゴールドスタンダードのパフォーマンスレベルへの検証が期間を延長させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流体タイプ別:唾液がイノベーションの触媒として台頭

2024年、血液サンプルは体液収集・診断市場内の収益の71.22%を生み出しました。この優位性は、広範なバイオマーカーライブラリ、成熟した収集実践、および広範な償還に起因しています。しかし、フロリダ大学のハンドヘルドシステムで乳がん検出精度100%を達成した唾液診断は、全流体の中で最速の11.85%CAGRが予測されています。米国国立歯科・頭蓋顔面研究所の300万米ドルを超える助成金が唾液バイオマーカーの発見を加速させており、体液収集・診断市場規模の再形成における唾液の役割を強調しています。

薬物スクリーニングおよび代謝検査への尿の継続的な依存がその流体の軌道を安定させる一方、神経変性マーカーの脳脊髄液パネルが重要性を増しています。滑液検査は、関節感染症を迅速に特定する精製された粘度計測機器の恩恵を受けています。研究者たちは、唾液、汗、および毛細管血液を融合させて包括的な健康スナップショットを提供するマルチ流体アルゴリズムをますます追求しており、体液収集・診断市場の拡大するフロンティアを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:消耗品がイノベーション速度を牽引

収集デバイスは2024年に最大の34.45%シェアを維持し、BDバキュテイナーは75年間の継続的な改良を祝いました。しかし、単回使用マイクロフルイディクスカートリッジや迅速検査ストリップを含む診断用消耗品は、ポイントオブケアおよび在宅検査の勢いを反映して最高の10.32%CAGRを記録するでしょう。これらの使い捨てフォーマットは汚染を軽減し、ワークフローを簡素化し、結果時間を短縮することで、プライマリケアおよび薬局の販売店全体で体液収集・診断市場規模を拡大しています。

針と注射器は安全設計に移行し続け、機器メーカーはリモートメンテナンスのためのクラウド接続を組み込んでいます。ハイブリッドデバイスは現在、収集と読み取りを一つの密封ユニットに統合し、前分析エラーを最小化し、ラボやクリニックの購買選択に影響を与える付加価値の差別化を生み出しています。

診断技術別:ウェアラブルがモニタリングパラダイムを再形成

イムノアッセイは2024年に28.73%の収益を占め、確立されたメニューの幅広さに支えられました。分子診断は次世代シーケンシングおよび高度にマルチプレックス化されたリキッドバイオプシーを通じてリーチを拡大しています。それにもかかわらず、ウェアラブルおよび継続モニタリングセンサーが最速の10.68%CAGRを記録するでしょう。ハーバード大学の抗バイオファウリングコーティングがインプラントの寿命を延ばし、KAISTの3分間マルチプレックスリーダーが感度を38倍向上させ、体液収集・診断市場が散発的な採血から継続的な監視へと移行していることを示しています。

迅速検査フォーマットはAI駆動の解釈から恩恵を受けており、TIMESAVERアルゴリズムが精度を97.6%に押し上げ、アッセイ時間を2分に短縮します。クロステクノロジーの収束がフローサイトメトリー光学系をマイクロフルイディクスチップに搭載し、プラットフォーム間の境界をさらに曖昧にしています。

用途別:リキッドバイオプシーが精密医療を加速

感染症プラットフォームは2024年に35.71%の収益を保有し、制度化されたパンデミック警戒を反映しています。腫瘍学リキッドバイオプシーはGuardant360のマルチモーダルアッセイスイートおよびLabcorpの521遺伝子プラズマコンプリートの発売に後押しされ、11.44%のCAGRで急増するでしょう。腫瘍専門医にとって、リアルタイムの循環腫瘍DNAプロファイリングは侵襲的生検を削減し、動的な治療マッチングを可能にし、体液収集・診断産業の見通しを強化しています。

代謝検査はHbA1cを超えて継続的な指標へと移行し、心血管パネルはGFAPとDダイマーをポータブルな脳卒中トリアージキットにパッケージ化しています。出生前スクリーニングは非侵襲的な母体血液アッセイへとシフトし、安全性と快適性を向上させています。各領域は重複するマイクロフルイディクスおよびAIインフラを活用し、ベンダーの範囲の経済性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアがサービス提供を変革

病院は2024年に集中型リファレンスセンターとして41.22%の売上を達成しましたが、成長は在宅ケアおよびリモート収集サービスへと傾いており、9.84%のCAGRが予測されています。COVID-19自己検査に慣れた消費者は、郵送ゲノムパネルや指先穿刺代謝トラッカーを採用しています。テレヘルスプロバイダーは診断をバーチャル診察とバンドルし、体液収集・診断市場を拡大しています。

独立ラボラトリーはAI病理企業を買収することで専門ワークフローを拡大しており—Quest DiagnosticsのPathAI買収がそのトレンドを示しています。クリニックおよび医師のオフィスは同日決定のためのカートリッジベースアナライザーを採用し、研究センターは次サイクルの商業製品の種となるマルチオミクスパネルを検証しています。

地域分析

北米は2024年の収益の37.53%を生み出し、償還の明確さとリキッドバイオプシーおよびAI強化プラットフォームの早期採用に支えられています。FDAとカナダ保健省間の共同eSTAR申請は申請の重複を削減し、イノベーターがより広い市場に迅速にアクセスできるようにしています。価値ベースのケアインセンティブが、入院期間を削減する迅速検査の展開をプロバイダーに促し、体液収集・診断市場をさらに定着させています。

アジア太平洋地域は9.12%のCAGRが見込まれており、インド、インドネシア、ベトナムなどの経済圏における大規模なデジタルヘルス投資と国民皆保険の拡大に牽引されています。アジア開発銀行のデジタル開発ファシリティが公立病院でのAIパイロットに資金を提供し、オーストラリアの国家デジタルヘルス戦略がゲノミクス統合を優先しており、これらが合わさって地域全体で体液収集・診断市場を拡大しています。

欧州は医療機器規制および体外診断規制のもとで前進しており、透明な臨床エビデンスドシエを要求しますが、準拠したメーカーには大陸全体の市場アクセスを提供します。欧州リキッドバイオプシー学会の2024年サミットは93機関をアッセイ標準化で統一し、腫瘍学検査の普及を促進しました。中東・アフリカは遠隔コミュニティへのモバイルラボを展開し、南米の官民パートナーシップがポイントオブケアの展開を加速させており、これらが合わさって体液収集・診断市場のグローバルなフットプリントを拡大しています。

競争環境

市場は中程度に分散しています。BD、Abbott、Rocheは垂直統合を進め、収集デバイスと分析・AI解釈エンジンを組み合わせています。RocheとLumiraDxの提携は、12分未満での近患者イムノアッセイスループットを向上させます。Becton Dickinsonはミニドローを検証し、静脈採血ワークフローを指先に縮小しました。

M&A活動が激化しています:bioMérieuxはSpinChip Diagnosticsを買収し、10分間カートリッジイムノアッセイを確保しました。Quest DiagnosticsはPathAI Diagnosticsを買収し、デジタル病理学の戦略的価値を強調しました。一方、スタートアップはニッチなバイオマーカーや特殊ポリマーを活用して既存企業を追い越そうとしていますが、サプライチェーンの障壁と規制の複雑さがスケールアップを遅らせる可能性があります。

診断企業とクラウドデータ企業間の戦略的パートナーシップは予測分析を活用することを目指しており、DanaherとInnovaccerの提携はラボ科学と患者記録プラットフォームの収束を例示しています。医療技術大手に支援されたウェアラブルセンサー参入企業(例えば、患者モニタリングに関するMedtronicとPhilipsのアライアンス)が産業の境界をさらに曖昧にし、競争の賭けを広げています。

体液収集・診断産業リーダー

BD

F. Hoffmann-La Roche AG

Abbott Laboratories

Danaher

Thermo Fisher Scientific

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Guardant Healthは、単一の採血から分子プロファイリング、がんサブタイピング、HLAジェノタイピングを可能にするGuardant360向けのほぼ十数種のスマートリキッドバイオプシーアプリケーションを導入しました。

- 2025年3月:Becton Dickinsonは、MiniDraw毛細管収集の精度が静脈採血と同等であることを確認する研究を報告しました。

- 2025年2月:Labcorpは521遺伝子カバレッジと0.1%バリアント感度を持つプラズマコンプリートリキッドバイオプシーを発売しました。

- 2025年1月:DanaherはInnovaccerと戦略的投資パートナーシップを締結し、AI診断と統合患者記録を統合しました。

世界の体液収集・診断市場レポートの範囲

| 血液 |

| 尿 |

| 唾液・口腔液 |

| 脳脊髄液 |

| 滑液 |

| その他 |

| 収集デバイス | 針・注射器 |

| バキュテイナーチューブ | |

| ランセットおよびキャピラリーセット | |

| カテーテルおよびドレナージセット | |

| スワブ・吸収性メディア | |

| 診断用消耗品 | 試薬・アッセイキット |

| マイクロフルイディクスカートリッジ | |

| 迅速検査ストリップ | |

| 機器 | 体外診断ラボラトリーアナライザー |

| ポイントオブケアリーダー | |

| 補助アクセサリー | チューブホルダーおよびストッパー |

| 移送・輸送デバイス |

| イムノアッセイ |

| 分子診断(PCR・NGS) |

| 臨床化学・血液学 |

| フローサイトメトリーおよびマイクロフルイディクス |

| 迅速・ラテラルフロー検査 |

| ウェアラブルおよび継続モニタリングセンサー |

| 感染症検査 |

| 腫瘍学リキッドバイオプシー |

| 糖尿病・代謝スクリーニング |

| 心血管診断 |

| 腎臓学・腎機能 |

| 出生前・生殖医療 |

| その他 |

| 病院 |

| 独立診断ラボラトリー |

| 血液バンクおよびバイオバンク |

| クリニックおよび医師のオフィス |

| 在宅ケアおよびリモート収集 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 流体タイプ別 | 血液 | |

| 尿 | ||

| 唾液・口腔液 | ||

| 脳脊髄液 | ||

| 滑液 | ||

| その他 | ||

| 製品タイプ別 | 収集デバイス | 針・注射器 |

| バキュテイナーチューブ | ||

| ランセットおよびキャピラリーセット | ||

| カテーテルおよびドレナージセット | ||

| スワブ・吸収性メディア | ||

| 診断用消耗品 | 試薬・アッセイキット | |

| マイクロフルイディクスカートリッジ | ||

| 迅速検査ストリップ | ||

| 機器 | 体外診断ラボラトリーアナライザー | |

| ポイントオブケアリーダー | ||

| 補助アクセサリー | チューブホルダーおよびストッパー | |

| 移送・輸送デバイス | ||

| 診断技術別 | イムノアッセイ | |

| 分子診断(PCR・NGS) | ||

| 臨床化学・血液学 | ||

| フローサイトメトリーおよびマイクロフルイディクス | ||

| 迅速・ラテラルフロー検査 | ||

| ウェアラブルおよび継続モニタリングセンサー | ||

| 用途別 | 感染症検査 | |

| 腫瘍学リキッドバイオプシー | ||

| 糖尿病・代謝スクリーニング | ||

| 心血管診断 | ||

| 腎臓学・腎機能 | ||

| 出生前・生殖医療 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 独立診断ラボラトリー | ||

| 血液バンクおよびバイオバンク | ||

| クリニックおよび医師のオフィス | ||

| 在宅ケアおよびリモート収集 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の体液収集・診断市場の規模はどのくらいですか?

体液収集・診断市場規模は2025年に98億米ドルと評価されています。

2025年から2030年の体液収集・診断のCAGRはどのくらいですか?

市場は予測期間中に7.52%のCAGRで成長すると予測されています。

2030年にかけて最も急速な成長を示す用途はどれですか?

精密腫瘍学が標準的な実践となるにつれて、腫瘍学リキッドバイオプシーが11.44%のCAGRでリードしています。

最も急速に拡大すると予測される地理的地域はどこですか?

アジア太平洋地域はデジタルヘルス投資と保険カバレッジの拡大により9.12%のCAGRを記録すると予測されています。

診断用消耗品がシェアを獲得している理由は何ですか?

単回使用カートリッジと迅速ストリップが分散型検査のトレンドに合致し、消耗品の10.32%のCAGRを牽引しています。

発展途上国での採用を最も制限している要因は何ですか?

高度な分子プラットフォームの高い資本コスト—多くの場合50万米ドルを超える—が多くの低・中所得国での普及を制限しています。

最終更新日: