使い捨て血液バッグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 501.08 十億米ドル |

| 市場規模 (2031) | 617.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる使い捨て血液バッグ市場分析

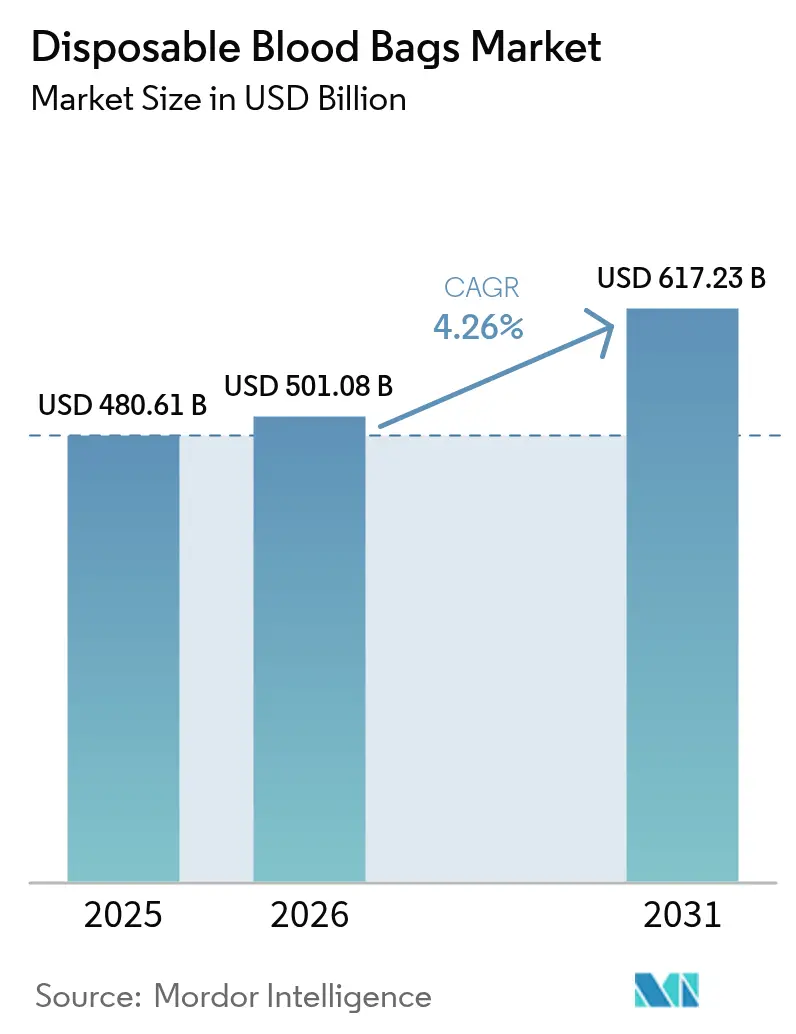

使い捨て血液バッグ市場規模は、2025年の4億8,061万USDから2026年には5億108万USDへと成長し、2026年〜2031年にかけて4.26%のCAGRで2031年までに6億1,723万USDに達すると予測されています。人口の高齢化、外科手術件数の拡大、および技術を活用した品質管理の高度化が相まって、滅菌済み単回使用の採血・保管システムへの需要が強まっています。献血ネットワークをデジタル化する政府プログラムは、コールドチェーン物流やドローン配送への投資と相まって、低所得環境におけるアクセス拡大を促進しています。病院では、成分収率を最大化し汚染リスクを最小化する病原体不活化済み多連バッグの採用が加速しています。同時に、DEHPフタル酸エステル系可塑剤の排除に向けた規制圧力が、材料革新の急速な進展と既存企業間の戦略的協業を促しています。

主要レポートのポイント

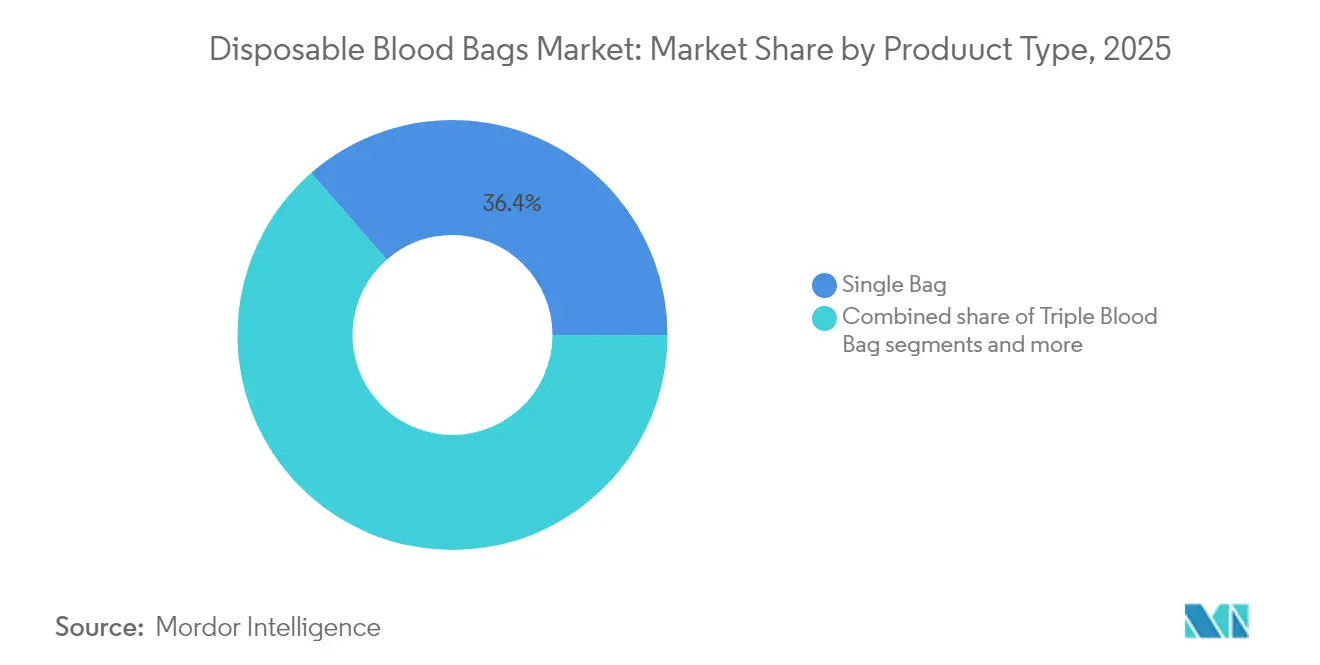

- 製品タイプ別では、シングル血液バッグが2025年の使い捨て血液バッグ市場シェアの36.42%をリードし、クアドラプルバッグは2031年にかけて最も速い4.34%のCAGRを記録しました。

- 材料別では、PVC DEHP製品が2025年の使い捨て血液バッグ市場規模の62.54%を占め、PVC DEHPフリー代替品は2031年にかけて4.47%のCAGRで拡大しています。

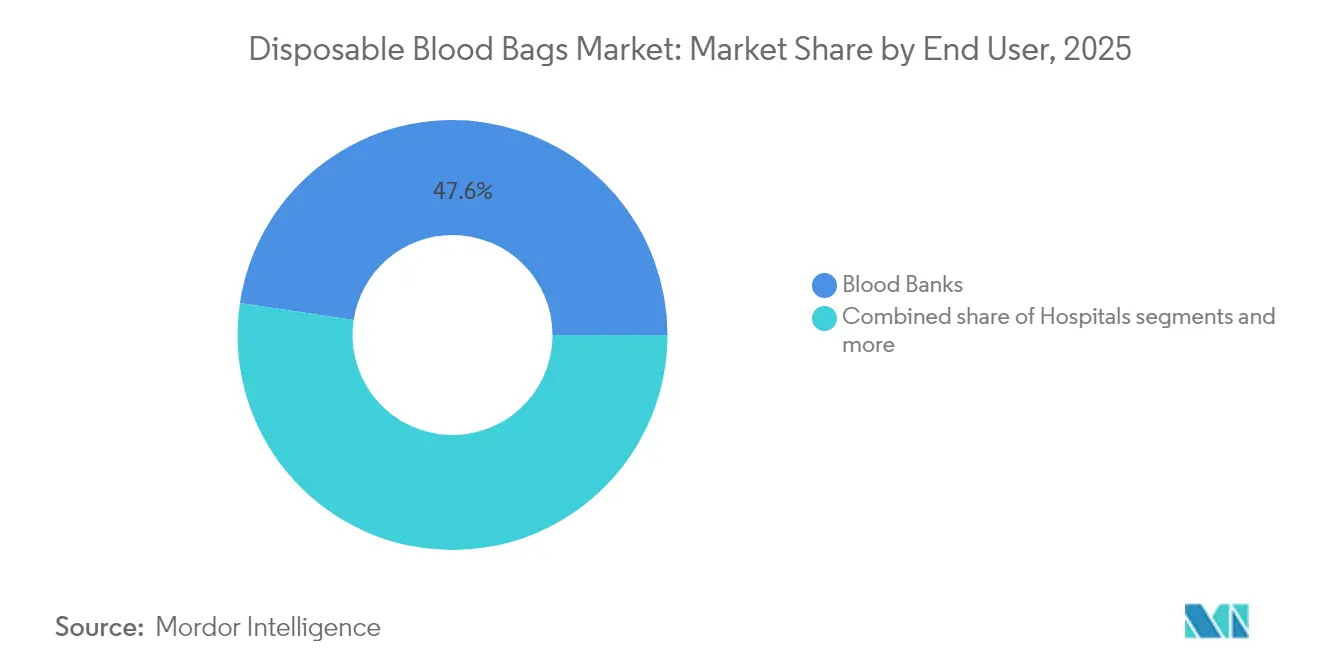

- エンドユーザー別では、血液銀行が2025年の使い捨て血液バッグ市場規模の47.62%のシェアを保持し、病院は2031年にかけて4.66%のCAGRで成長しています。

- 用途別では、採血が2025年の使い捨て血液バッグ市場規模の55.14%を占め、処理は2031年にかけて4.78%のCAGRで進展しています。

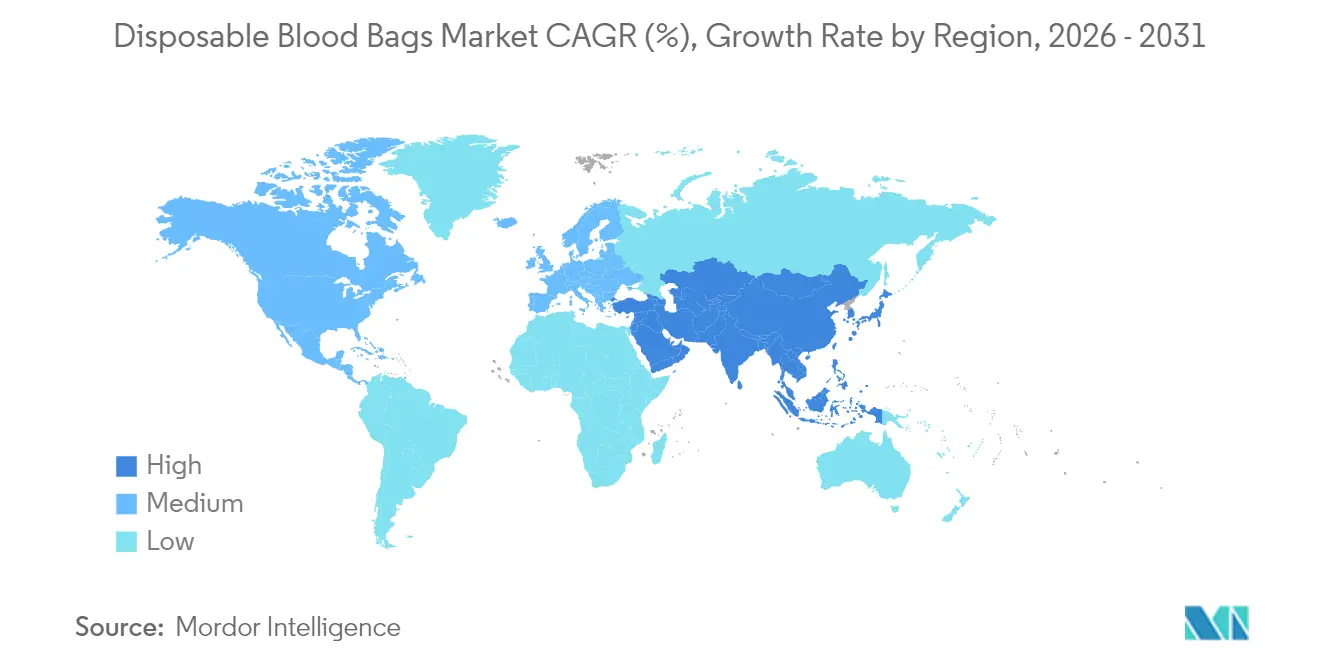

- 地域別では、北米が2025年に38.64%のシェアを占め、アジア太平洋地域は2031年にかけて最速の4.92%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル使い捨て血液バッグ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 高齢化人口における外科手術件数および輸血率の増加 | 1.2% | グローバル、北米および欧州に集中 | 長期(4年以上) |

| 血液成分を必要とする外傷および慢性疾患の罹患率増加 | 0.9% | グローバル、アジア太平洋および低中所得国でより高い影響 | 中期(2〜4年) |

| 自発的献血およびコールドチェーンインフラ改善に向けた政府の取り組み | 0.8% | アジア太平洋地域が中心、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 単回使用感染制御製品へのシフト | 0.7% | グローバル、北米およびEU規制フレームワークが主導 | 短期(2年以内) |

| 非PVC環境配慮型バッグの新興採用 | 0.5% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 低中所得国における移動献血ユニットによる成分療法の拡大 | 0.4% | 低中所得国、特にサブサハラアフリカおよび南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口における外科手術件数および輸血率の増加

外科患者の中央年齢は2008年から2020年にかけて56歳から59歳に上昇しており、2030年までにさらに61.5歳に達すると予測されています。高齢者は術前ヘマトクリット値が低い場合が多く、整形外科、心臓外科、腫瘍外科の各専門分野で輸血頻度が高まっています。心臓外科手術だけで2024年に米国の全血液成分の10〜15%を消費しており、持続的な需要基盤を裏付けています。加齢に関連した併存疾患は合併症リスクを高めるため、病院は病原体不活化済み血小板や白血球除去済み赤血球の在庫をより多く確保するよう促されています。ISO 13485およびFDAの品質要件は、製造業者がこの脆弱な患者層に対して製品の有効性を保護する容器を提供することを義務付けています。こうした臨床的現実が、使い捨て血液バッグ市場における持続的な消費を支えています。

血液成分を必要とする外傷および慢性疾患の罹患率増加

外傷はアジア太平洋地域の都市部における救急室での特定血液型充填赤血球の急性需要を牽引し、労働年齢層の主要な死因であり続けています。鎌状赤血球症、サラセミア、および特定の悪性腫瘍などの慢性疾患は頻繁な輸血を必要とするようになっており、アジアが世界の血液疾患負担の半数以上を占めています[1]出典:世界保健機関(World Health Organization)、「血液施設における品質システム実施に関するガイダンス」、iris.who.int 。保険適用の拡大と経済成長により、中規模病院での処置アクセスが向上し、輸血件数が増加しています。低中所得国における移動成分療法プログラムは、ドローン配送で8分以内に血小板を遠隔地の外傷センターに届けることを可能にし、従来の地上輸送55分という時間を大幅に短縮しています。非感染性疾患の罹患率が上昇するにつれ、21 CFR Part 640基準を満たす一貫した汚染防止バッグシステムへの需要も高まっています。こうした動向が、使い捨て血液バッグ市場の成長を継続的に増幅させています。

自発的献血およびコールドチェーンインフラ改善に向けた政府の取り組み

インドのe-Raktkoshデジタルプラットフォームは現在4,263か所の認可血液センターを統括し、在庫の可視化とドナーの動員を加速しています[2]出典:保健家族福祉省(Ministry of Health and Family Welfare)、「輸血サービス」、dghs.mohfw.gov.in 。英国は2025年までに国内血漿自給率25%を目標とし、輸入代替によって年間1,260万USDの節約を見込んでいます。インドの国家エイズ対策プログラムが資金援助する移動ユニットは、自発的献血率を2年間で8.5%から14.39%に引き上げました。同時に、世界保健機関(WHO)の品質システムガイダンスが調和した認定取得を促し、規模拡大が安全性を損なわないよう確保しています。スマート冷蔵庫やGPS連動型保冷ボックスへの投資は温度逸脱による廃棄を削減し、ドローン輸送の試験運用は低サービス地域へのアクセスを拡大する迅速でコスト効率の高い物流を実証しています。その結果、公共政策の支援が使い捨て血液バッグ市場全体の構造的需要を強化しています。

単回使用感染制御製品へのシフト

COVID-19は厳格な感染予防文化を触媒として、病院が交差汚染リスクを排除する密封式単回使用血液バッグセットを採用することを後押ししました。FDAの2024年バフィーコート処理に関するガイダンスは使い捨て成分を強調し、市場採用を強化しています。TerumoのReveos等の自動化システムは手動工程を26から9に削減し、接触点を最小化し、単回使用チューブを統合することで滅菌を確保しバッチ間のばらつきを抑制しています。病院では、21 CFR 864.9115容器基準に準拠したオールインワン使い捨てセットへの移行後、輸血感染調査の件数が減少したと報告されています。ISOに準拠した品質記録はエラー率の低下をさらに実証しており、使い捨て血液バッグ市場における持続的拡大を支える具体的な臨床的・運営的メリットを裏付けています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 先進市場における出生率の低下および自己血輸血技術 | -0.8% | 北米および欧州、東アジアでも新興 | 長期(4年以上) |

| 新しいバッグ材料に対する厳格な規制上のハードル | -0.6% | グローバル、北米およびEUでより厳格な施行 | 中期(2〜4年) |

| 医療グレードPVC樹脂価格変動へのサプライチェーンの依存 | -0.5% | グローバル、コスト感応度の高い市場でより高い影響 | 短期(2年以内) |

| 輸血件数を削減する患者血液管理(PBM)プログラム | -0.7% | 北米および欧州が中心、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進市場における出生率の低下および自己血輸血技術

北米および欧州の出生率は人口置換水準を下回り、歴史的に安定した全血需要を生み出してきた産科輸血プールが縮小しています。同時に、セルセーバー装置が術中血液を回収することで、整形外科医や心臓外科医が自己赤血球を患者に返戻できるようになり、同種血液の使用が減少しています。サルベージユニットを導入した病院では、大規模関節置換術における献血者血液の要求が15〜30%減少し、在庫水準への圧力が緩和されたと記録されています。サルベージバッグにも滅菌使い捨て品が必要ですが、その量は標準的な献血セットよりも大幅に少なくなっています。長期的な人口の縮小と外科技術の重複は、特に使い捨て血液バッグ産業の成熟市場において、将来の成長勢いを減退させます。

輸血件数を削減する患者血液管理(PBM)プログラム

三次医療施設における包括的な患者血液管理(PBM)の展開により、赤血球使用量が最大39%削減され、病院当たり年間200万USD超の節約が実現しています。ザ・ジョイント・コミッションが2025年に開始した国家PBM認定制度は、安定した成人に対して7〜8 g/dLという制限的輸血閾値を標準化しています。交差適合試験対輸血比率が15:1から1.5:1に改善されたことは、効率性の向上と廃棄率の低下を示しています。PBMは業務の卓越性をもたらす一方で、単位需要を直接抑制し、使い捨て血液バッグ市場のCAGR予測に対して緩和的な影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:成分分離が多連バッグの採用を促進

シングルバッグは2025年に36.42%のリードを維持し、緊急事態や地方献血活動のためのコスト効率の高い全血採血ツールとして使い捨て血液バッグ市場の基本的な量を支えています。ただし、シングルセットの使い捨て血液バッグ市場規模は、病院が成分療法へとシフトするにつれ、多腔型構成よりも緩やかな成長にとどまっています。4.34%のCAGRで拡大しているクアドラプルバッグは、充填赤血球、血漿、血小板、クリオプレシピテートの同時製造に対応し、一回の献血あたりの治療価値を最大化します。自動化されたReveosプラットフォームはクアドラプルキットと統合して収率を標準化し、1ユニット当たり150 mlの血漿と3×10⁹個以上の血小板を供給するという手動工程に対する優位性を発揮します。

治療当たりコスト指標への認識の高まりが、償還主導型病院におけるマルチバッグの魅力を強めています。ダブルおよびトリプルバッグは、中程度の血小板需要がありながら予算制約に直面する中規模施設で引き続き重要な役割を果たしています。ペンタセットはニッチではあるものの、高度な病原体不活化やアドオンフィルタリングをサポートし、専門的な血液センターを引き付けています。全ての製品バリアントにわたって、ISO 8363の破裂強度基準と21 CFR Part 640の滅菌要件が設計を規定し、サプライヤーに対して可塑剤の移行を抑制しながらバリア特性を改良することを求めています。こうした進化する臨床的・コンプライアンス上のパラメータが、使い捨て血液バッグ市場における製品ミックスの持続的な進化を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

グローバル使い捨て血液バッグ市場における血液移送バッグセグメント

血液移送バッグセグメントは残余の市場シェアを保持し、血液銀行および輸血プロセスにおける重要な構成要素として機能しています。これらのバッグは、採血地点と医療施設の間で血液成分を輸送するために特別に設計されており、血液製剤の安全で汚染のない移送を確保します。このセグメントの成長は、成分分離技術の採用拡大と、医療環境における効率的な血液成分輸送システムへの需要増大に支えられています。需要は、特に発展途上地域における血液銀行および輸血センターのネットワーク拡大と、血液製剤輸送中の適切なコールドチェーン管理の重要性の高まりによってさらに強化されています。このセグメントは、より広範な使い捨て医療バッグ市場内の血液移送バッグ市場の不可欠な一部です。

材料別:DEHPフリーへの移行が安全性革新を加速

PVC DEHPバッグは2025年に62.54%の市場シェアで優位を保ち、確立された生産ノウハウと実績ある血液適合性から恩恵を受けています。しかし、DEHPの内分泌かく乱作用に対する毒性学的精査により、カリフォルニア州は血液バッグを適用除外とするものの、2030年までに医療機器規制を立法化し、漸進的な規制の潮流を示しています。PVC DEHPフリー製剤に関連する使い捨て血液バッグ市場規模は、サプライヤーがDINCH可塑剤またはEVAコポリマーを採用するにつれて4.47%のCAGRで前進しています。研究によれば、DINCHバッグはDEHP含有対照群と比較してより低い溶血で24日間の赤血球生存率を維持することが示されています。

研究開発パイプラインでは、目視検査のための紫外線透明性を提供しながら脂質吸着に耐性を持つシクロオレフィンポリマーも探索されています。EU MDRおよび今後のSoHO規制は、包括的な生体適合性と市販後サーベイランスを要求し、承認期間を延長する一方で、早期参入者にはコンプライアンス信頼性という報酬を与えています。Frесеnius Kabiなどのメーカーは病原体不活化企業と提携し、安全機能を新しいバッグラインにバンドル化して、材料だけを超えた差別化を図っています。したがって、材料革新は使い捨て血液バッグ市場全体における競争優位の確保における中心的なベクターです。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

エンドユーザー別:病院の統合が血液管理を変革

血液銀行は2025年に47.62%の収益を拠出し、複数病院ネットワーク向けの採血、検査、地域配送を集約しています。しかしながら、ポイントオブケアでの先進治療製造が規制承認を獲得するにつれ、病院の需要は4.66%のCAGRで上昇しています。使い捨て血液バッグ産業はますます、最終的なクリオプレシピテート濃縮または細胞療法の富化をベッドサイドで実施する手術室に対応し、リードタイムと廃棄量を削減しています。

PBMアルゴリズムを統合した外科医は、制限的閾値に合わせるために白血球除去が統合されたマルチバッグシステムを好みます。診断センターは、交差適合試験検査室および慢性疾患クリニックにおいてミニバッグを使用する、より小規模ながら安定したセグメントを形成しています。救急医療サービスは、災害対応のための軽量アフェレーシス対応キットを採用しており、ニッチながらも可視性の高いサブ市場です。病院検査室がより広範な製造機能を担うようになるにつれ、ベンダー資格基準には院内遠心機の互換性および閉鎖系整合性に関するパフォーマンス指標が含まれるようになっています。この深化する臨床統合が、使い捨て血液バッグ市場における製品仕様に対する病院の影響力を強固なものにしています。

用途別:処理の革新が血液安全性を向上

採血は2025年に55.14%のシェアで基盤を維持しており、世界中で自発的および代替献血プログラムが継続しています。しかし処理は、医療システムが保存期間の延長と病原体リスクの軽減を追求する中で、最も速い4.78%のCAGRを記録しています。処理キットに関する使い捨て血液バッグ市場シェアは、既接続チューブおよびフィルターと共に出荷される白血球除去、バフィーコート分画、および病原体不活化モジュールを背景に上昇しています。

輸送・保管は、温度変動に耐えるEVAライニングバッグが活躍する軍事・災害救援物流において特に引き続き重要性を保っています。自動化された遠心機との互換性により、高稼働センターでは1時間当たりの処理量が60から120ユニットに向上し、成分当たりの労働コストが35%削減されています。2024年に最終化されたFDAガイダンスは、採血、処理、保管を密閉ループ内で実施する統合システムを推奨し、開放的な移送を排除して細菌汚染発生率を低下させています。こうした技術革新が、使い捨て血液バッグ市場における主要な成長領域として処理用途の地位を高め続けています。

地域分析

北米は2025年に38.64%の圧倒的なシェアを維持し、堅固な償還制度、PBMの広範な採用、およびプレミアムで革新的なバッグシステムを支持する厳格なFDA監督に支えられています。カリフォルニア州の今後のDEHP機器規制は、すでに調達チームがDINCHおよびEVA代替品を試験導入するよう影響を与え、米国の病院グループ全体で材料移行のタイムラインを加速させています。カナダの国家科学プログラムは小児安全可塑剤に関する研究を支援し、全国的な購入決定に資する臨床エビデンスを広げています。

アジア太平洋地域は、都市化する人口が外科需要を押し上げ、政府がデジタル血液管理インフラに投資する中、2031年にかけて4.92%の予測CAGRで最も急成長する地域を代表しています。Terumoの杭州における1,500万USDの現地化イニシアチブは、国内製造が輸入関税を削減し地域供給の安全性を高める方法を示しています。インドの移動献血ユニットは遠隔地区にサービスを提供し、地域センターと外傷ハブを結ぶドローン回廊は配送リードタイムを85%短縮しています。これらの能力拡大が使い捨て血液バッグ市場における持続的な勢いを支えています。

欧州は、旧来のDEHP在庫の代替および2027年8月施行のSoHO規制下での調和によって支えられた着実な成長を示しています。英国の国内血漿イニシアチブはアルブミン80%の自給を目指し、高度な採血キットとコールドチェーン整備への投資を促しています。南米および中東・アフリカ地域は、WHOが年間1億200万ユニットの不足と試算する未開拓の機会を提供しています。国際的な協力により、資源の乏しい環境に適したコンパクトな太陽光発電型冷蔵庫や簡素化された多連バッグプラットフォームの導入が目指されています。全体的に、規制・インフラ・臨床慣行における地域の多様性が、微妙でありながら着実に拡大する使い捨て血液バッグ市場を形成しています。

競合状況

使い捨て血液バッグ市場は中程度の集中度を示し、大手メーカーは規模、自動化、および規制実績を活用してポジションを維持しています。Terumo、Fresenius Kabi、Haemоneticsは合わせて相当のシェアを占め、垂直統合された樹脂コンパウンディング、社内押出成形、およびグローバルフィールドサービスネットワークから恩恵を受けています。GVSが2025年にHaemоneticsの全血資産を6,780万USDで買収したことは、米国およびメキシコの製造へのアクセスを拡大し、既存企業間でのポートフォリオ再編が活発であることを示しています。

技術的リーダーシップが競合他社を差別化しています:Terumoのреносプラットフォームは光学センサーベースの収率アルゴリズムを統合し、Fresenius Kabiは非DEHP材料と病原体不活化の組み合わせに注力し、Haemоneticsは高マージンの免疫療法採取を支援するアフェレーシスラインを拡張しています。一部の血液銀行が導入した人工知能(AI)在庫システムは有効期限ローテーションを最適化し、期限切れを20%削減し、間接的に特殊保管バッグバリアントへの需要を押し上げています。新興アジアサプライヤーはコスト効率を活用していますが、ISO 13485およびMDR適合という高いハードルに直面し、プレミアム市場への参入が遅れています。

戦略的協業が深化しています:Sanquinの年間40万回の献血にReveosを展開するための10年間の契約は、欧州の処理アウトプットを合理化します。FreeseniusはCerusと連携してINTERCEPT病原体不活化スリーブを共同パッケージ化し、PBM志向の病院に魅力的なエンドツーエンドの安全性バンドルを提供しています。一方、材料革新企業は石油化学企業と提携して安定したDINCH供給を確保し、樹脂価格の変動リスクを軽減しています。DEHPに関する規制期限が近づくにつれ競合の激しさは高まる見込みであり、全プレーヤーが使い捨て血液バッグ市場内での環境配慮型への移行を加速するよう促されています。

使い捨て血液バッグ産業リーダー

Fresenius SE & Co. KGaA

Haemonetics Corporation

MacoPharma

Teleflex Incorporated

Terumo Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Haemonetics Corporationはアフェレーシスソリューションに再集中するため、全血資産をGVS S.p.Aに6,780万USDで売却完了しました。

- 2024年11月:Terumo Blood and Cell Technologiesは、Trima AccelおよびSpectra Optiaシステムを製造するための中国現地化への1,500万USD投資を発表しました。

グローバル使い捨て血液バッグ市場レポートの範囲

レポートの範囲として、使い捨て血液バッグは血液および血液成分の採血、保管、輸送、輸血に使用される使い捨て生物医療機器です。使い捨て血液バッグ市場はバッグの種類、エンドユーザー、地域によってセグメント化されています。バッグの種類別では、市場は採血バッグ(シングル血液バッグ、ダブル血液バッグ、トリプル血液バッグ、クアドラプル血液バッグ)および血液輸血バッグにセグメント化されています。エンドユーザー別では、市場は血液銀行、病院、非政府組織、その他のエンドユーザーにセグメント化されています。このレポートは、グローバルの主要地域にわたる17か国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(USD)を提供しています。

| シングル血液バッグ |

| ダブル血液バッグ |

| トリプル血液バッグ |

| クアドラプル血液バッグ |

| ペンタ血液バッグ |

| PVC DEHP |

| PVC DEHPフリー |

| 非PVC(EVAおよびその他) |

| 病院 |

| 血液銀行 |

| 診断センター |

| その他 |

| 採血 |

| 輸送・保管 |

| 処理(白血球除去など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別(金額、百万USD) | シングル血液バッグ | |

| ダブル血液バッグ | ||

| トリプル血液バッグ | ||

| クアドラプル血液バッグ | ||

| ペンタ血液バッグ | ||

| 材料別(金額、百万USD) | PVC DEHP | |

| PVC DEHPフリー | ||

| 非PVC(EVAおよびその他) | ||

| エンドユーザー別(金額、百万USD) | 病院 | |

| 血液銀行 | ||

| 診断センター | ||

| その他 | ||

| 用途別(金額) | 採血 | |

| 輸送・保管 | ||

| 処理(白血球除去など) | ||

| 地域別(金額、百万USD) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

使い捨て血液バッグ市場の現在の価値はどのくらいですか?

使い捨て血液バッグ市場規模は2026年に5億108万USDに達し、2031年までに6億1,723万USDに達すると予測されています。

世界的な使い捨て血液バッグ需要をリードしている地域はどこですか?

北米は2025年に最大の38.64%のシェアを保持しており、厳格なFDA規制と高度な医療インフラが牽引しています。

最も急成長している製品セグメントはどれですか?

クアドラプル血液バッグは、一回の献血から複数の成分を分離する能力により、最高の4.34%のCAGRを記録しています。

DEHPフリー材料はなぜ勢いを得ているのですか?

DEHPの毒性に対する規制上の精査と今後の規制が、内分泌リスクなしに血液品質を維持するDINCH可塑化またはEVAバッグの採用を病院に促しています。

患者血液管理プログラムは単位需要にどのような影響を与えますか?

PBMイニシアチブは赤血球輸血を最大39%削減し、病院が全体的な単位数を減らしながら成分療法をサポートする高効率バッグを好む傾向を促しています。

最近、競争環境を再形成した主要な取引は何ですか?

2025年1月、GVSはHaemоneticsの全血資産を6,780万USDで取得し、米州での製造基盤を拡大しました。

最終更新日: