毛細管採血デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

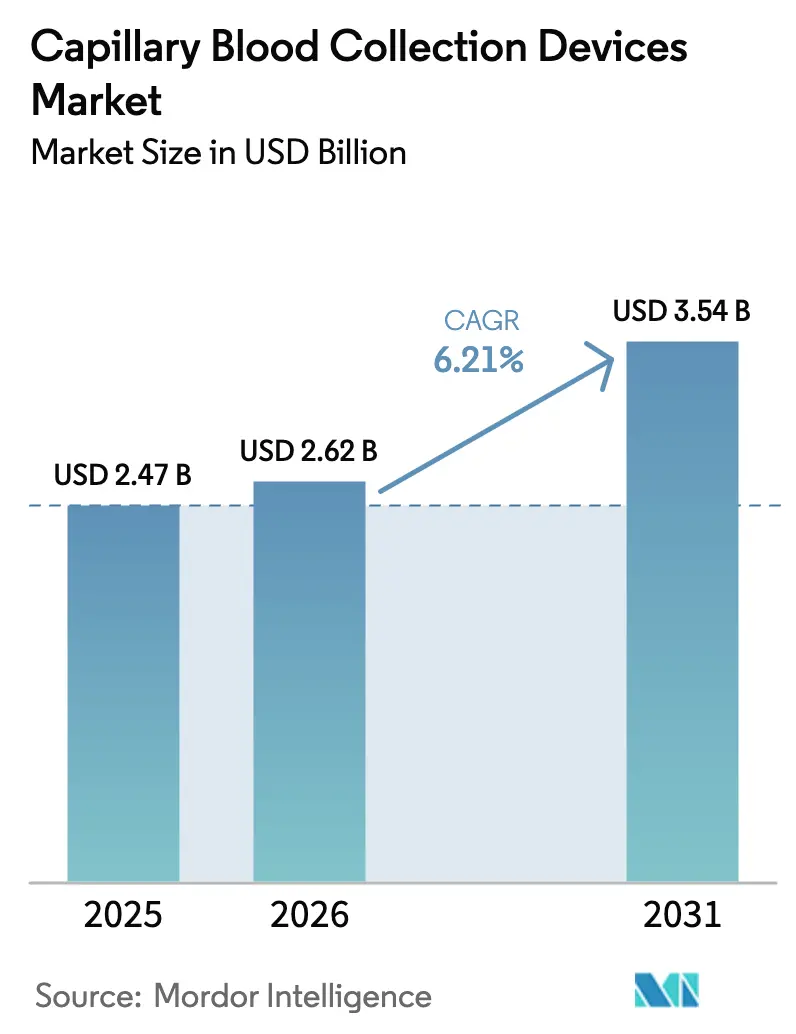

| 市場規模 (2026) | 2.62 十億米ドル |

| 市場規模 (2031) | 3.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる毛細管採血デバイス市場分析

毛細管採血デバイスの市場規模は、2025年の24億7,000万米ドルから2026年には26億2,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)6.21%で推移し、2031年までに35億4,000万米ドルに達すると予測されています。成長の背景には、低侵襲診断への急速な移行、ポイント・オブ・ケア検査ネットワークの広範な展開、ならびに容量測定マイクロサンプリングおよび乾燥血液スポット(DBS)フォーマットにおける着実な技術革新があります。医療提供者は、患者の不快感を軽減し、遠隔モニタリングをサポートし、物流コストを削減するデバイスを優先しており、分散型検査モデルの普及を促進しています。自動サンプリングとデジタル報告ワークフローを統合できるベンダーは、特に慢性疾患モニタリングで高頻度の検査が求められる領域において、先行者優位を獲得しています。一方、新興の非侵襲的技術との競争が激化しており、継続的な製品差別化と強固な規制戦略の必要性が高まっています。

主要レポートのポイント

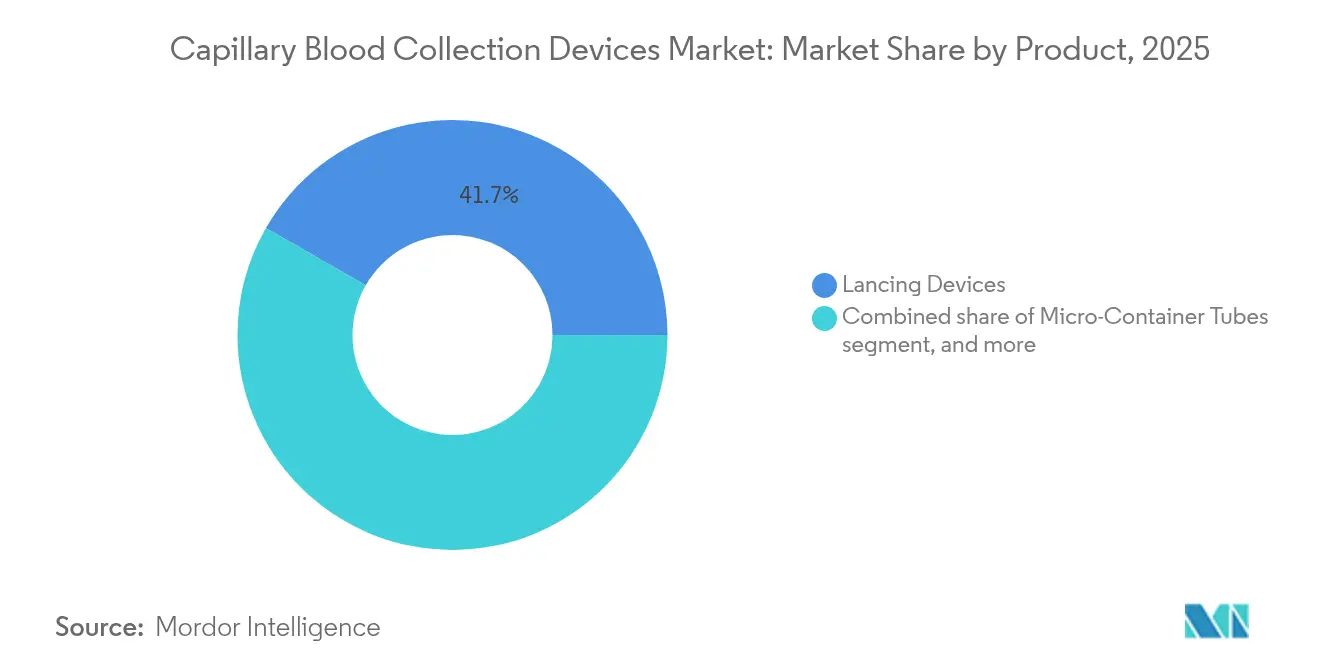

- 製品カテゴリー別では、ランシングデバイスが2025年の毛細管採血デバイス市場シェアの41.72%を占めました。DBSカードは2031年にかけて年平均成長率(CAGR)8.47%で成長すると予測されています。

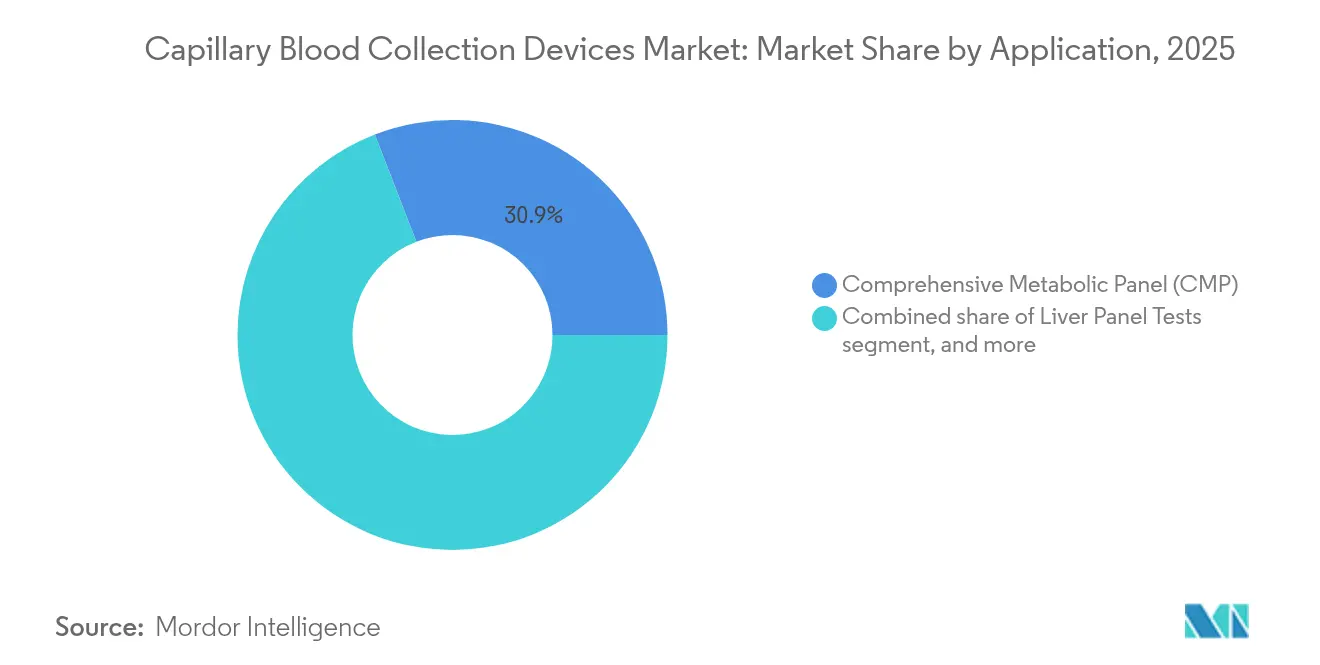

- 用途別では、総合代謝パネル検査が2025年の毛細管採血デバイス市場規模の30.88%を占め、遺伝・新生児スクリーニングは2031年にかけて年平均成長率(CAGR)8.61%で拡大すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年の毛細管採血デバイス市場規模の46.95%を占め、在宅ケア分野は2026年から2031年にかけて年平均成長率(CAGR)9.37%で成長する見込みです。

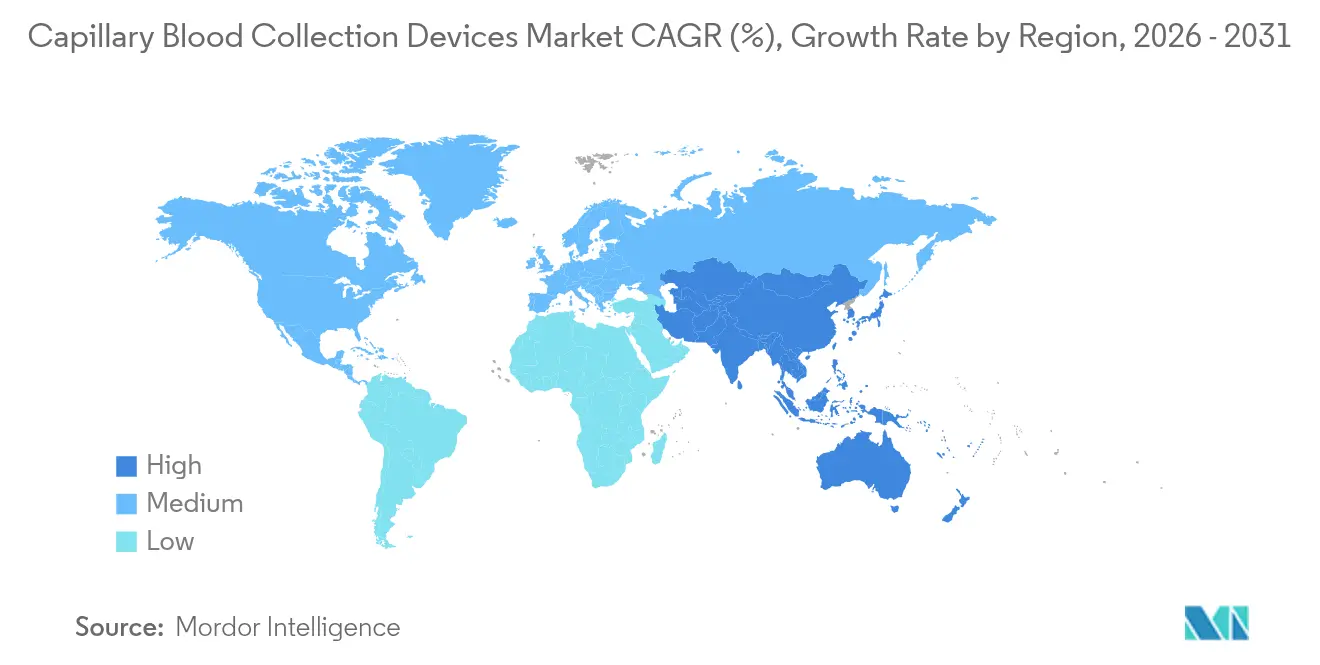

- 地域別では、北米が2025年の毛細管採血デバイス市場シェアの39.41%をリードし、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)7.5%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の毛細管採血デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および感染症の負担増大 | +1.8% | 世界全体、アジア太平洋および新興市場で最も高い | 長期(4年以上) |

| ポイント・オブ・ケア診断インフラの拡大 | +1.5% | 北米・欧州連合(EU)、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 在宅検査サービスの採用拡大 | +1.2% | 世界全体、北米および欧州が主導 | 短期(2年以内) |

| マイクロサンプリングデバイスの技術的進歩 | +1.0% | 世界全体、北米および欧州にイノベーションセンター | 中期(2〜4年) |

| 毛細管検査に対する有利な償還政策 | +0.7% | 主に北米および欧州 | 長期(4年以上) |

| 新興経済圏における医療費の増加 | +0.9% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および感染症の負担増大

糖尿病、心血管疾患、および新興感染症の有病率の上昇により、医療システムは低侵襲で頻繁なサンプリングを可能にする検査プロトコルの採用を迫られています。糖尿病管理だけでも、日常的な自己モニタリングには毎日複数回の血糖測定が必要となることが多く、毛細管採血は静脈採血よりも実用的です。新型コロナウイルス感染症(COVID-19)危機の際には、分散型サンプリングモデルが迅速なトリアージと遠隔サーベイランスに有効であることが証明され、DBSおよびマイクロサンプリングフォーマットの汎用性が示されました。心血管ケアにおいても、HbA1cや高感度C反応性タンパク質などのバイオマーカーに対する毛細管ベースのアッセイが採用されており、これらのデバイスの臨床的適用範囲が広がっています[1]アメリカ心臓協会、「毛細管サンプリングと心血管バイオマーカー」、heart.org。慢性疾患プログラムが患者中心モデルへと移行するにつれ、高スループットかつ少量サンプリングツールは、先進国・新興国双方のケアパスウェイにおいて不可欠な存在であり続けるでしょう。

ポイント・オブ・ケア診断インフラの拡大

小売薬局、救急部門、および地域クリニックは、迅速なターンアラウンドのために毛細管検体を必要とするコンパクトな分析装置への投資を進めています。世界のポイント・オブ・ケア検査収益は2030年までに550億米ドルを超えると予測されており、対応するサンプリングハードウェアへの直接的な需要を生み出しています。薬局パイロットプログラムに導入されているBD MiniDrawプラットフォームは、採血認定を持たないスタッフが2分以内に高品質なマイクロサンプルを採取することを可能にし、ワークフローのボトルネックを解消します。このようなインフラは、ケアの連続体における多数のタッチポイントに毛細管サンプリング機能を組み込むことで、デバイスの普及を促進します。相互運用性標準が成熟するにつれ、検査ネットワークは物流の合理化と結果サイクルの短縮から恩恵を受け、需要をさらに強化します。

在宅検査サービスの採用拡大

利便性の高い、針を使わないソリューションに対する消費者需要が、郵送返却型DBSカードとアプリベースの結果配信を組み合わせた直接患者向けキットの急速な普及を促進しています。在宅診断は2031年までに450億米ドルを超えるペースで成長しており、多くの事業者が液体検体より90%高くなり得るコールドチェーンコストを回避するために毛細管フォーマットを採用しています。Thriva-Tassoのようなパートナーシップは、施設での採血を針への不安から避ける人々をターゲットとし、潜在的なユーザー層を開拓しています。テレヘルスのパイプラインは、サンプリング手順、宅配便追跡、電子報告を単一のデジタルインターフェースに統合することでこのトレンドを増幅させ、慢性疾患および予防ケアの両方においてモニタリング計画への遵守を促進しています。

マイクロサンプリングデバイスの技術的進歩

次世代デバイスは容量測定吸収マイクロサンプリングを活用してヘマトクリットバイアスを中和し、高い分析精度で固定された10〜20マイクロリットルのアリコートを生成します。自動スプリング式システムは現在、95%の初回穿刺成功率と2分未満の採取時間を実現しており、厳格な病院ワークフローの要求を満たしています。同時に、バイオテクノロジー研究者は生体模倣ランセット形状の実験を行っており、より低い疼痛知覚スコアで195マイクロリットルを採取し、小児科および老年科での受容性を広げています。人工知能(AI)対応リーダーはさらに解釈時間を2分未満に短縮し、毛細管ワークフローを迅速対応臨床環境に適合させています。

制約要因影響分析*

| 制約要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制コンプライアンス要件 | −0.8% | 世界全体、北米および欧州で最も高い | 中期(2〜4年) |

| 高度なアッセイに対するサンプル量の制限 | −0.6% | 世界全体、特に研究用途 | 長期(4年以上) |

| 低所得地域における価格感応度 | −0.5% | アジア太平洋新興市場、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 非侵襲的モニタリング技術との競争 | −0.4% | 世界全体、先進市場が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制コンプライアンス要件

毛細管デバイスは、使用目的に応じてクラスIからクラスIIIまでの分類を持つ複雑な規制環境を横断します。クラスII製品は510(k)市販前届出を提出する必要があり、米国での発売を平均6〜12ヶ月遅延させます。品質システム規則は厳格な設計文書化と市販後サーベイランスを義務付けており、中小企業にとっては年間コンプライアンス費用が100万米ドルを超える場合があります。2025年に米国食品医薬品局(FDA)がQ'Apel Medicalに対して設計検証の不備を理由に発出した警告書のような最近の事例は、非コンプライアンスがもたらす評判上・財務上のリスクを浮き彫りにしています[2]米国食品医薬品局(FDA)、「医療機器警告書 2025年」、fda.gov。こうした圧力は、スタートアップ企業が承認経路を乗り越える手段として戦略的提携や買収に向かわせることが多くなっています。

非侵襲的モニタリング技術との競争

ウェアラブル光学センサーおよび持続血糖モニターは、特定の適応症において指先穿刺サンプリングの必要性を排除することで市場に浸透しつつあります。かつては投機的と見なされていた光電脈波(PPG)ベースの血糖測定は、パイロット試験において臨床グレードの精度を示しており、従来のランセットおよびストリップ需要を脅かしています。浜松ホトニクスをはじめとする企業は、カフレス血行動態評価をサポートするための代謝指数アルゴリズムを洗練させており、より広範な診断的野心を示しています。信頼性が向上し、償還経路が確立されるにつれ、毛細管製品に対する代替リスクは高まる可能性が高く、メーカーはハイブリッドまたは補完技術への多角化を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:乾燥血液スポットの革新が成長を牽引

毛細管採血デバイス市場は引き続き従来のランセットに依存しており、血糖モニタリングおよび日常的な病院検査における定着した使用により、2025年に41.72%のシェアを獲得しました。しかし、DBSカードは現在最も急速に進歩しているフォーマットであり、コールドチェーン不要の特性とシンプルな自己採取プロトコルに支えられ、年平均成長率(CAGR)8.47%を記録しています。ランセット、吸収カード、および前払い郵送封筒をセットにした統合キットは、在宅プログラムの物流を簡素化し、テレヘルスおよび分散型臨床試験における広範な採用を支援しています。マイクロコンテナチューブおよびマイクロヘマトクリットキャピラリーは、精密な容量管理と遠心分離適合性を必要とする検査室ワークフローにおいて依然として不可欠です。温熱補助具および使い捨てヒーターは、新生児および老年患者における毛細管血流の問題に対処し、再穿刺率を低下させ、サンプルの適切性を向上させます。

技術的収束がDBSプラットフォームの価値提案を再定義しています。容量測定吸収マイクロサンプリングはヘマトクリットに関連する濃度誤差を排除し、かつては静脈採血に限定されていた治療薬物モニタリング用途を開拓しています。分析感度の向上により、単一の10マイクロリットルスポットからマルチアナライトパネルが可能となり、消耗品の冗長性と患者負担を同時に削減しています。自動パンチ・溶出ワークステーションは下流処理を加速させ、ターンアラウンドタイムが重視されるアッセイにおいてDBSを液体サンプルと競合させています。さらに、バイオコーティングされたサンプリングカードは不安定なバイオマーカーを保存し、高温気候の物流における安定性ウィンドウを延長します。これらの進歩により、DBSソリューションは大量処理の基準検査室と低リソースのフィールド環境の両方において信頼できる代替手段として位置付けられ、毛細管採血デバイス市場に対する広範な追い風を持続させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:遺伝スクリーニングが市場拡大を加速

総合代謝パネルは2025年の毛細管採血デバイス市場規模の30.88%を占め、一次医療および急性期医療における日常診断の主力としての地位を反映しています。しかし、遺伝・新生児スクリーニングは、全国的な新生児プログラムと精密医療イニシアチブが早期ゲノム検査に収束するにつれ、年平均成長率(CAGR)8.61%を記録しています。DBSベースの次世代シーケンシングワークフローは、単一の踵穿刺検体から数十種類の遺伝性代謝疾患に対して有効性が証明されており、再採取の必要性を低減しています。HIV、肝炎、および新興ウイルス病原体を対象とした感染症スクリーニングも、診断から治療までの間隔を短縮するために迅速な毛細管アッセイを採用しています。

肝機能パネルおよび血漿タンパク質検査は、静脈採血へのアクセスが限られた地域において、肝毒性療法および栄養不良のモニタリングにおいてニッチながら不可欠な役割を担っています。全血凝固および血液学プロファイルは、ポイント・オブ・ケア分析装置がサンプル要件を100マイクロリットル未満に縮小するにつれ、新たな関連性を見出しています。Dragonflyユニットのようなポータブル分子プラットフォームは、指先穿刺サンプルから20分未満で菌血症を検出し、救急トリアージワークフローをサポートします。用途の多様性は収益源を広げ、毛細管採血デバイス市場が単一疾患領域への過度な依存から保護されることを確保しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:在宅ケア環境が市場ダイナミクスを変革

病院・クリニックは2025年の毛細管採血デバイス市場規模の46.95%という支配的なシェアを維持しており、定着した調達契約と大量検査スループットに支えられています。しかし、在宅ケア環境は遠隔モニタリングに対する支払者のインセンティブと在宅での慢性疾患管理を求める高齢化人口に後押しされ、2031年にかけて年平均成長率(CAGR)9.37%を記録すると予測されています。消費者向けブランドは現在、ランセット展開、サンプル採取、宅配便集荷スケジューリングをユーザーに案内するモバイルアプリを備えたバンドルサンプリングキットを出荷しています。

診断センターは毛細管フォーマットを活用して患者回転率を高め、静脈採血トレーニングに関連するオーバーヘッドを削減する一方、研究機関はマイクロサンプリングを採用して参加者の不快感を最小化し、研究への参加継続率を向上させています。在宅ケアデバイスに組み込まれた人工知能(AI)強化リーダーは、結果ダッシュボードをリアルタイムで臨床医に送信し、移植医療や抗凝固管理における投与量調整のフィードバックループを完結させます。累積効果として、毛細管採血デバイス市場の対応可能な量を集合的に拡大する分散型ネットワークへの大幅なシフトが生じています。

地域分析

北米は、強固な償還政策と早期段階の技術採用を背景に、2025年の毛細管採血デバイス市場シェアの39.41%を占め首位に立ちました。政府の資金調達チャネルおよびバリューベースケアモデルは、入院削減と検査室物流の合理化によるコスト削減効果を実証できるサプライヤーを引き続き優遇しています。

アジア太平洋地域は世界最速の年平均成長率(CAGR)7.5%を記録すると予測されており、慢性疾患の負担が増大する中、中間層の医療費支出も上昇しています。官民パートナーシップがコミュニティレベルのポイント・オブ・ケア検査室の整備を資金援助しており、インドや中国などの市場ではテレメディシン法が国家ガイドラインの下で郵送DBSテストをますます許可しています。2019年から2024年にかけて42%増加した地域の医療費は、コールドチェーン制約を回避する低コスト・常温キットを提供するベンダーにとって肥沃な土壌を提供しています。

欧州は成熟した普及曲線を示しており、高齢化人口統計と新生児スクリーニングプログラムの汎地域的な調和に向けた取り組みから漸進的な成長を得ています。ラテンアメリカおよび中東・アフリカは金額ベースでは後れを取っていますが、検査室インフラが未発達な都市部でのパイロット導入を通じて上昇余地を提供しています。金融包摂の推進とモバイルヘルスキャンペーンにより、今後10年間で毛細管ソリューションが周辺地域に浸透し、毛細管採血デバイス市場の地理的フットプリントが拡大することが期待されています。

競合環境

競争環境は中程度に分散しており、価格よりも製品差別化がシェアダイナミクスを形成しています。Becton DickinsonはMiniDrawシステムとグローバル流通チャネルを活用してセグメント横断的なプレゼンスを維持する一方、小規模プレーヤーは針なし真空採取や自動DBSパンチャーなどのニッチなイノベーションに注力しています。

M&A活動は迅速診断の知的財産に置かれるプレミアムを浮き彫りにしています。bioMérieuxによるSpinChip Diagnosticsの1億3,800万ユーロの買収は、10分間イムノアッセイプラットフォームをその傘下に収め、既存企業がスピードとポータビリティに付与する価値を示しています。ベンチャー投資も自己採取スペシャリストに流入しており、CapitainerによるWe Venture Capitalからの280万米ドルの資金調達は、臨床バイオマーカーおよび薬物モニタリングに適した容量測定DBSカードの生産能力拡大を目指しています。

規制上の機動性がリーダーと遅れをとる企業を差別化します。社内品質システムの専門知識を持つ企業は510(k)認可とCEマークを迅速に取得する一方、新規参入者はコンプライアンスのギャップを埋めるために契約開発機関とパートナーシップを結ぶことが多くなっています。マイクロ流体チャネル設計、ランセット形状、および抗溶血コーティングに関する特許ポートフォリオは、取引通貨としても、コモディティ化に対する防御的な堀としても機能します。これらの戦略は総じて競争強度をバランスの取れた水準に保ちながら、毛細管採血デバイス市場の序列を塗り替える可能性のある突破口への余地を残しています。

毛細管採血デバイス業界リーダー

Abbott

Bayer AG

Becton, Dickinson and Company

Cardinal Health

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Becton DickinsonとBabson Diagnosticsは、FDA認可済みMiniDrawシステムを使用して米国の医療システム全体で指先採血検査を拡大し、医療サービスが不十分な地域へのアクセスを改善しました。

- 2025年2月:CapitainerはWe Venture Capitalから3,000万スウェーデンクローナ(280万米ドル)を調達し、自己採取血液・血漿採取ソリューションの生産拡大を目指しています。

- 2024年11月:bioMérieuxはSpinChip Diagnosticsの1億3,800万ユーロの買収を完了し、急性期医療環境に適した10分間イムノアッセイプラットフォームを傘下に加えました。

- 2024年10月:Babson DiagnosticsはBDからの戦略的投資を受け入れ、BetterWayイニシアチブを拡大し、採血専門家なしで薬局が毛細管サンプルを採取できるようにしました。

- 2024年4月:Drawbridge HealthはNanoDropに対するFDA 510(k)認可を取得しました。これは在宅使用向けの初の市販(OTC)上腕採血ランシングデバイスです。

- 2024年5月:Nova BiomedicalはStat Profile Prime Plusアナライザーのマイクロキャピラリーモードに対するFDA認可を取得し、90マイクロリットルの血液から11項目パネルの検査を可能にしました。

世界の毛細管採血デバイス市場レポートの調査範囲

本レポートの調査範囲によると、毛細管採血デバイスは、通常は指または踵の毛細管穿刺から少量の血液サンプルを採取するために設計されています。これらのデバイスには、浅い穿刺を行うためのランセットと、血液サンプルを保持するためのマイクロコレクションチューブが含まれます。低侵襲性であるため、小児科、老年科、およびポイント・オブ・ケア検査に理想的です。また、血糖モニタリング、ヘモグロビン検査、および新生児スクリーニングに一般的に使用されています。

毛細管採血デバイス市場は、製品、用途、エンドユーザー、および地域によってセグメント化されています。製品別では、市場はランシングデバイス、マイクロコンテナチューブ、マイクロヘマトクリットチューブ、温熱デバイス、およびその他にセグメント化されています。用途別では、市場は総合代謝パネル(CMP)検査、肝機能パネル検査、血漿・血清タンパク質検査、全血検査、およびその他にセグメント化されています。エンドユーザー別では、市場は診断センター、病院・クリニック、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(米ドル)を提供しています。

| ランシングデバイス |

| マイクロコンテナチューブ |

| マイクロヘマトクリットチューブ |

| 温熱デバイス |

| 統合毛細管採取キット |

| 乾燥血液スポットカード |

| 総合代謝パネル(CMP) |

| 肝機能パネル検査 |

| 血漿・血清タンパク質検査 |

| 全血検査 |

| 感染症スクリーニング |

| 遺伝・新生児スクリーニング |

| 診断センター |

| 病院・クリニック |

| 在宅ケア環境 |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | ランシングデバイス | |

| マイクロコンテナチューブ | ||

| マイクロヘマトクリットチューブ | ||

| 温熱デバイス | ||

| 統合毛細管採取キット | ||

| 乾燥血液スポットカード | ||

| 用途別 | 総合代謝パネル(CMP) | |

| 肝機能パネル検査 | ||

| 血漿・血清タンパク質検査 | ||

| 全血検査 | ||

| 感染症スクリーニング | ||

| 遺伝・新生児スクリーニング | ||

| エンドユーザー別 | 診断センター | |

| 病院・クリニック | ||

| 在宅ケア環境 | ||

| 研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

毛細管採血デバイス市場の現在の規模はどのくらいですか?

市場は2026年に26億2,000万米ドルであり、年平均成長率(CAGR)6.21%で2031年までに35億4,000万米ドルに達すると予測されています。

最も急速に拡大している用途セグメントはどれですか?

遺伝・新生児スクリーニングは、全国的な新生児プログラムと精密医療イニシアチブに牽引され、2031年にかけて年平均成長率(CAGR)8.61%で進歩しています。

乾燥血液スポットカードが注目を集めている理由は何ですか?

コールドチェーン物流コストを最大94%削減し、簡単な自己採取を可能にし、治療薬物モニタリングの精度基準を満たすヘマトクリット中立の容量測定サンプリングを提供するためです。

規制コンプライアンスは市場参入者にどのような影響を与えますか?

クラスIIデバイスは510(k)申請が必要であり、発売を最大12ヶ月遅延させる可能性があります。また、年間品質システムコンプライアンス費用は中小企業にとって100万米ドルを超える場合があります。

最も成長が期待されるエンドユーザーセグメントはどれですか?

在宅ケア環境は、支払者が遠隔モニタリングにインセンティブを与え、消費者が利便性の高い針を使わないオプションを求めるにつれ、年平均成長率(CAGR)9.37%で拡大する見込みです。

最も強い成長見通しを示す地域市場はどこですか?

アジア太平洋地域は、慢性疾患有病率の上昇、テレヘルスの採用、および主要経済圏全体での医療インフラ資金の拡大により、年平均成長率(CAGR)7.5%を達成する軌道にあります。

最終更新日: