血液細胞因子市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

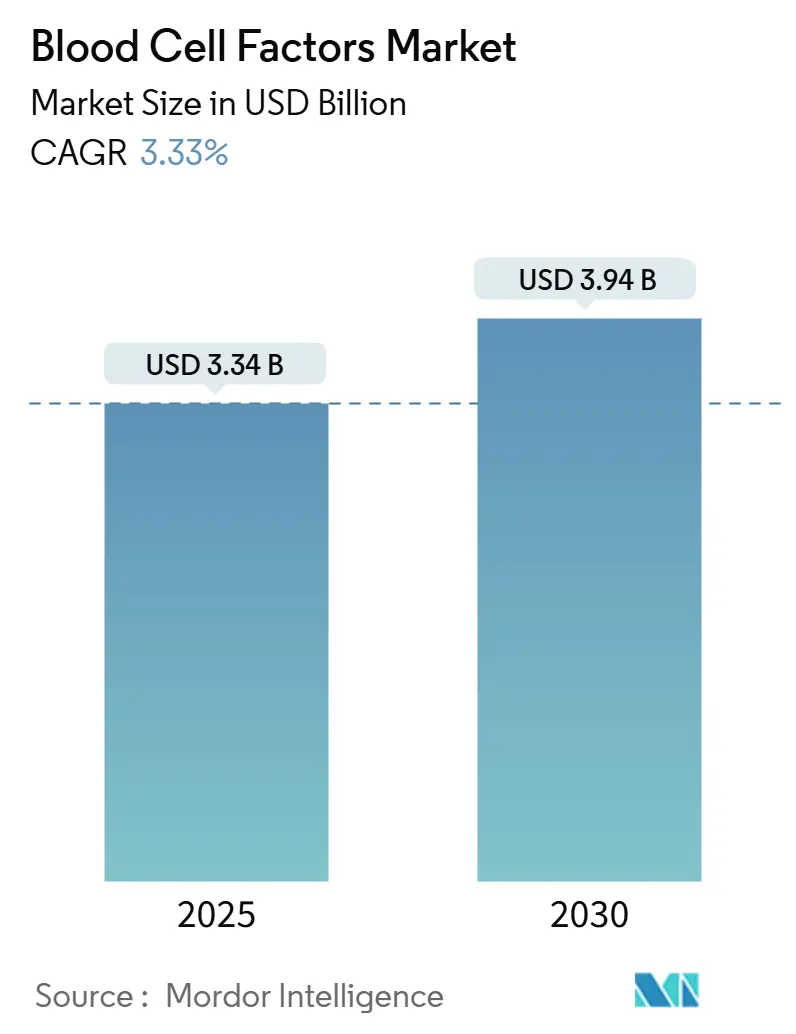

| 市場規模 (2025) | 3.34 十億米ドル |

| 市場規模 (2030) | 3.94 十億米ドル |

| 成長率 (2025 - 2030) | 3.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液細胞因子市場分析

血液細胞因子市場規模は2025年に33億4,000万米ドルとなり、2030年までに39億4,000万米ドルに達すると予測され、同期間に3.33%のCAGRで拡大します。この安定した成長は、従来の組換えタンパク質から遺伝子治療ベクター、AI誘導投与プラットフォーム、ポイント・オブ・ケア製造モデルへの移行を反映しています。2024年の米国食品医薬品局(FDA)によるRYTELO(イメテルスタット)の承認は、骨髄異形成症候群に対する初のテロメラーゼ阻害アプローチを示し、PfizerのB型血友病に対する1回投与あたり350万米ドルのBeqvez遺伝子治療は、治癒的モダリティの価格設定力を際立たせました。[1]米国食品医薬品局スタッフ、「FDAが輸血依存性貧血を伴う低リスクから中間リスク-1の骨髄異形成症候群に対するイメテルスタットを承認」、食品医薬品局、fda.gov 遺伝子治療ベクターはすでに最も急成長しているセグメントを形成しており、病院がサプライチェーンの制約に直面し、受託製造業者が人材不足に苦慮し、規制当局が分散型生産を承認する中で拡大しています。同時に、バイオシミラー競争と特許切れが既存フランチャイズに圧力をかけ、既存企業は長時間作用型融合タンパク質と新規メカニズムへの転換を余儀なくされています。

主要レポートのポイント

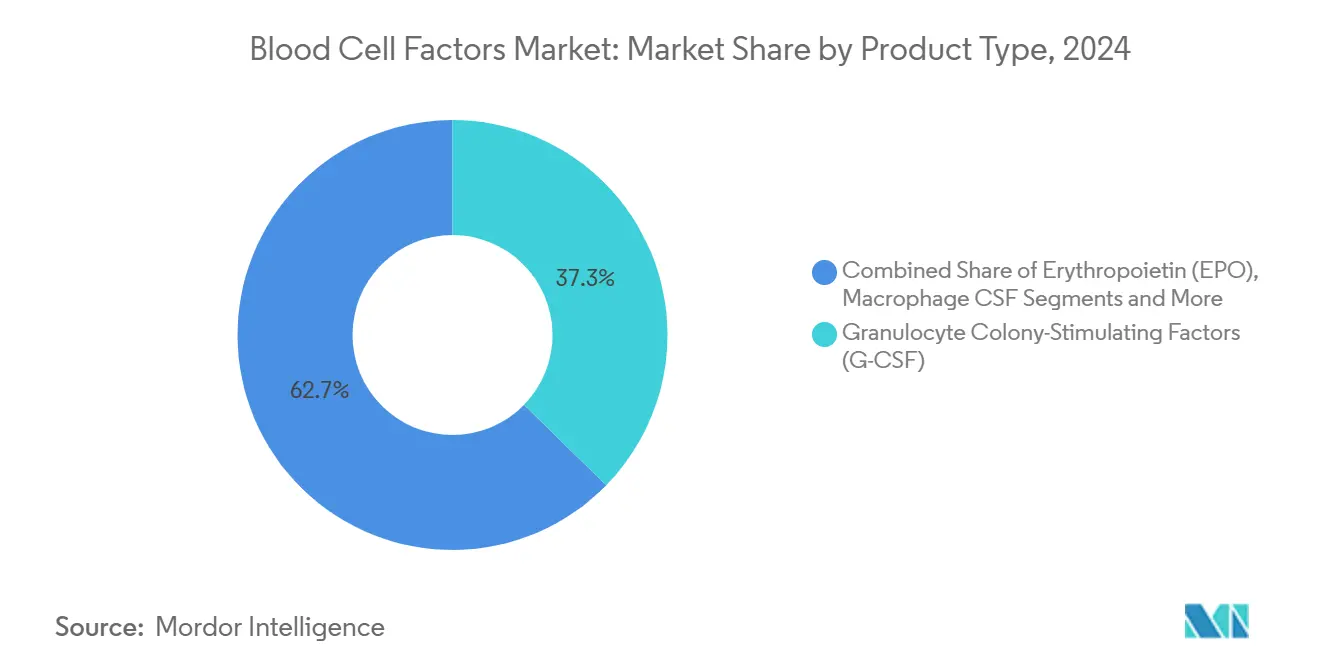

- 製品カテゴリー別では、顆粒球コロニー刺激因子が2024年の血液細胞因子市場シェアにおいて37.31%の収益シェアで首位を占め、遺伝子治療ベクターは2030年までに7.24%のCAGRで拡大すると予測されています。

- 供給源タイプ別では、組換えDNA由来製品が2024年の血液細胞因子市場規模において68.26%のシェアを保持し、遺伝子治療ベクターは2030年までに最高の7.89%のCAGRを記録します。

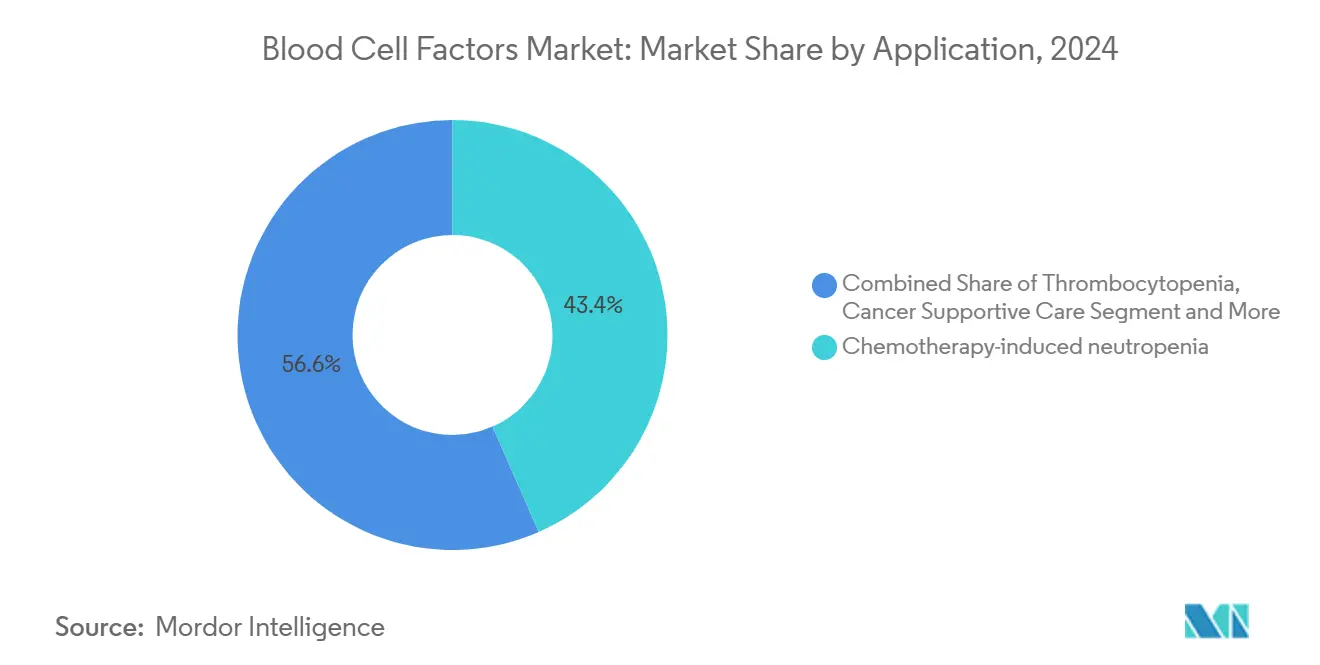

- 適用別では、化学療法誘発性好中球減少症が2024年の血液細胞因子市場規模において43.43%のシェアを占め、幹細胞移植支援は2030年までに6.28%のCAGRで拡大しています。

- エンドユーザー別では、病院が2024年の血液細胞因子市場シェアの58.63%を占めていますが、専門クリニックは2030年までに最速の5.29%のCAGRを記録しています。

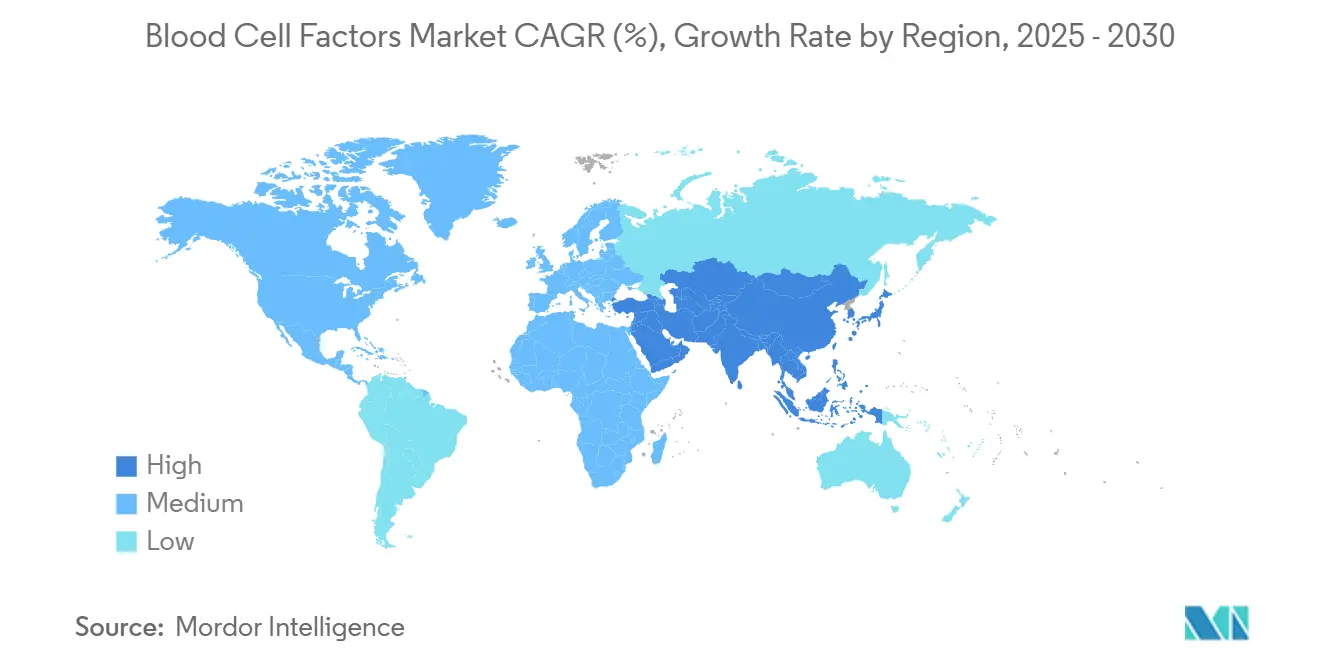

- 地域別では、北米が2024年の血液細胞因子市場規模において39.48%のシェアを保持し、アジア太平洋地域が2030年までに最高の5.38%のCAGRを示しています。

世界の血液細胞因子市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 貧血および好中球減少症の有病率の増加 | +0.8% | 世界規模、特に高齢化が進む北米および欧州の人口において顕著 | 長期(4年以上) |

| 組換え成長因子の採用拡大 | +0.6% | 北米、欧州、アジア太平洋地域での採用増加 | 中期(2〜4年) |

| 造血幹細胞移植の増加 | +0.5% | 北米・欧州が中核、アジア太平洋地域が加速 | 中期(2〜4年) |

| 二重特異性融合サイトカインの台頭 | +0.4% | 北米・欧州での早期採用 | 長期(4年以上) |

| AI誘導投与量調整プラットフォーム | +0.3% | 北米が先行、欧州が追随 | 短期(2年以内) |

| 個別化サイトカインのポイント・オブ・ケア製造 | +0.2% | 英国および北米が先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

貧血および好中球減少症の有病率の増加

世界的な高齢化により慢性腎臓病の発生率が上昇し、赤血球造血刺激因子に対する需要が高まっています。2024年のFDAによるバダデュスタットの承認は、低酸素誘導経路の代替手段を導入し、治療の選択肢を広げました。[2]米国食品医薬品局スタッフ、「VAFSEO(バダデュスタット)錠剤、経口用」、食品医薬品局、fda.gov 高用量化学療法およびCAR-T療法は血球減少症を悪化させ、顆粒球コロニー刺激因子の継続的な使用を確保しています。高齢者における骨髄異形成症候群の症例はテロメラーゼ阻害剤の採用をさらに支持し、より広範な免疫不全患者集団が腫瘍学および移植環境における予防的好中球減少症管理を推進しています。

組換え成長因子の採用拡大

プロセスの最適化により、大腸菌システムで99%以上の純度が実現し、コストが低下して世界的なアクセスが向上しています。[3]Shai Izraeli、「造血幹細胞および前駆細胞の動員のためのVLA4およびCXCR4アンタゴニストの開発」、Biomolecules、mdpi.com バイオシミラー参入企業は価格を25〜30%引き下げ、特に欧州では治療カバレッジの拡大を促進しています。Fc融合エンジニアリングにより半減期が延長され、注射頻度が減少してアドヒアランスが向上しています。ロット間の一貫性の向上により、従来の免疫原性に関する懸念が解消され、血漿由来の代替品は供給および安全性の制約により市場シェアを失っています。

造血幹細胞移植の増加

欧州のデータでは2022年に3,205人のCAR-T受療者が記録されており、細胞療法へのシフトが浮き彫りになっています。FDAによるモチキサフォルチドの承認により、CXCR4アンタゴニストが動員ツールキットに加わり、採取効率が向上しました。[4]Xiang Li、「大腸菌株における組換えヒト塩基性線維芽細胞成長因子の生産スケールアップ」、Frontiers in Pharmacology、frontiersin.org CASGEVYおよびLYFGENIAのような遺伝子編集による治癒法は自家幹細胞操作に依存しており、前処置および生着段階における成長因子の需要を拡大しています。適応症は現在、自己免疫疾患および遺伝性疾患にまで及び、患者プールを拡大しています。

二重特異性融合サイトカインの台頭

CD20×CD3二重特異性抗体は大細胞型B細胞リンパ腫において高い奏効率を達成し、多価ターゲティングの力を示しました。次世代IL-2バリアントは制御性T細胞を選択的に増殖させ、より安全な自己免疫介入を約束します。融合構築物は半減期と特異性を高め、プレミアム価格設定を可能にします。製造は複雑ですが、臨床的利益が市場への普及を促進しており、特に免疫チェックポイント阻害剤との併用時に顕著です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特許切れによる価格侵食 | -0.7% | 成熟した北米・欧州市場 | 短期(2年以内) |

| 安全性への懸念(例:EPOによる血栓症) | -0.4% | 北米・欧州での監視強化 | 中期(2〜4年) |

| プラスミドベクターのサプライチェーンの脆弱性 | -0.3% | 北米、欧州、アジア太平洋地域のハブ | 短期(2年以内) |

| 遺伝子編集アナログに対する規制の不確実性 | -0.2% | 多様な世界基準 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特許切れによる価格侵食

バイオシミラーのエポエチンが25〜30%の割引で欧州市場に参入し、処方パターンを急速に変化させ、先発品の収益プールを縮小させました。先発品メーカーは現在、独占性ではなくサービスとポートフォリオの幅で競争しています。薬局給付管理者はバイオシミラーを活用してより深いリベートを引き出し、侵食を加速させています。その結果生じるマージン圧縮は、画期的治療法への再投資を強いています。

安全性への懸念(例:EPOによる血栓症)

エリスロポエチンの血栓症報告を受けて規制当局は市販後監視を強化し、2025年のFDAによるSareptaのElevidys遺伝子治療への臨床保留は、シグナルが出現した際に介入する意志を示しました。トロンボポエチン受容体アゴニストはメタ分析において血栓リスクを有意に上昇させなかったものの、開発者は現在、より長い安全性追跡期間を予算に組み込んでおり、タイムラインとコストが延長されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:遺伝子ベクターがイノベーションを牽引

遺伝子治療ベクターは現在、最も急成長している製品を形成しており、2030年までに7.24%のCAGRを記録する一方、顆粒球コロニー刺激因子は37.31%の首位収益シェアを維持しています。患者1人あたり350万米ドルのレンチウイルスLYFGENIAのFDA承認は、血液細胞因子市場のプレミアムセグメント価格設定を支えています。特許の逆風はエリスロポエチンの数量を押し上げますが収益を抑制し、顆粒球マクロファージCSFはニッチな動員の役割を果たしています。トロンボポエチンアゴニストは改善されたリスクプロファイルにより成長を維持し、インターロイキンは特殊な骨髄不全症例に対応しています。新興の二重特異性融合サイトカインは「その他」のバケツに分類され、イノベーションの最前線を拡大しています。

組換えフランチャイズは依然として広範な償還を享受していますが、バイオシミラーが参入するたびに平均販売価格が低下し、長時間作用型コンジュゲートおよびコンボレジメンによる製品差別化が促進されています。開発者は遺伝子ベクターを繰り返しの注射ではなく生涯にわたる治癒として位置づけており、高い初期コストにもかかわらず一度限りの解決策に対する支払者の関心と一致しています。

供給源タイプ別:組換えDNAの優位性への挑戦

組換えDNA製品は2024年の収益の68.26%を占めていましたが、治癒モデルが慢性的なタンパク質補充に取って代わるにつれ、遺伝子治療ベクターは7.89%のCAGRで加速しています。強化された微生物発現と下流精製により、組換えDNAのコストリーダーシップが促進され、医療予算が制約されている地域での世界的な普及が進んでいます。対照的に、血漿由来製品は供給と病原体伝播に関する懸念により採用が停滞しています。低分子模倣薬はHIF安定化などの経口投与ニッチに対応し、限定的ながら安定したシェアを確保しています。

治癒の可能性は、遺伝子ベクターメーカーがより高い製造の複雑さを吸収することを意味します。専門家はウイルスベクタースイートと閉鎖系生産に投資しており、プレミアムリスト価格が資本集約度を相殺するという確信のもとで取り組んでいます。規制当局の習熟度が高まるにつれ、より多くの受託サイトが稼働し、現在の能力不足が徐々に緩和されています。

適用別:移植支援が加速

化学療法誘発性好中球減少症は、定着した腫瘍学での使用により2024年の支出の43.43%を占めていましたが、幹細胞移植支援は2030年までに6.28%のCAGRを記録しています。CAR-Tの採用は追加の前処置サイクルと生着支援を促進し、コロニー刺激因子の数量を増幅させています。高度な動員薬はG-CSFの代替手段を臨床医に提供しますが、コンビネーションレジメンは依然としてベースラインの成長因子支援を必要とします。CKDの貧血セグメントは、バイオシミラーEPOが激しく競争する高ボリュームでコスト重視の領域であり続けています。

血小板減少症のケアは、トロンボポエチンアゴニストに関するより良い安全性データから恩恵を受け、自己免疫疾患および遺伝性疾患における新規適応症が支持療法の使用を拡大しています。多様な適用がビジネスサイクルのバランスを取り、特定の治療領域が停滞した際の収益変動を緩和しています。

エンドユーザー別:専門クリニックの台頭

病院およびクリニックは2024年のがん生物学的療法市場シェアの62.31%を占めており、確立された点滴インフラと広範な支払者契約を反映しています。安定した患者流入、統合された診断サービス、および確立された多職種チームにより、これらの施設は治療提供の中心的存在であり続けています。静脈内および皮下投与生物製剤に対する有利な償還コードと成熟した薬剤警戒システムにより、その優位性が強化されています。それにもかかわらず、高ボリュームの都市部病院における能力制約により、専門センターへの紹介シフトが促進されています。これらの病院はサイトカイン放出症候群および神経毒性管理プロトコルの改善を継続しており、複雑な治療に対する医師の信頼を維持しています。

がん治療センターは2030年までに8.24%のCAGRで成長すると予測されており、ポイント・オブ・ケアCAR-T製造と24時間体制の集中治療を内製化することで、がん生物学的療法市場規模における割合を拡大しています。集中した専門知識により注入後の合併症が減少し、支払者の受け入れが向上して待機時間が短縮されています。学術・研究機関はこのエコシステムを補完し、早期段階の試験を実施して、治療センタープロトコルに迅速に移行する橋渡し的洞察を加速させています。これら3つのエンドユーザーグループ間の協力強化により、全体的なサプライチェーンが強化され、最先端の生物学的療法への患者アクセスが拡大しています。

地域分析

北米は確立された償還制度と集中したバイオ製造を活用し、収益リーダーの地位を維持しています。カナダとメキシコは専門的な生産と試験ネットワークを追加し、米国の学術・産業連携が初の人体試験を加速させています。電子健康記録の広範な統合により、AI誘導投与パイロットが早期に牽引力を得ています。

欧州の共同調達はバイオシミラーの普及を促進し、革新的な選択肢のための予算を解放しています。ドイツとフランスは長時間作用型サイトカインのための病院予算を優先し、イタリアとスペインは労働コストの低下に伴い分散型生産モデルを採用しています。英国の医薬品・医療製品規制庁(MHRA)の枠組みは、英国をモジュール式先端治療医薬品(ATMP)プラントの規制サンドボックスとして位置づけ、海外投資を誘致しています。

アジア太平洋地域の突出した成長は、規制の自由化、政府のインセンティブ、および大規模な患者プールに起因しています。日本の超高齢社会は貧血および好中球減少症の発生率を高め、中国の数量ベース調達は予算圧力と新しいモダリティへのアクセスのバランスを取っています。インドのバイオシミラー輸出は国内採用を支援し、オーストラリアと韓国の臨床ネットワークが地域試験を加速させています。

競合環境

血液細胞因子市場は中程度の集中度を示しています。Amgen、Johnson & Johnson、およびPfizerは、スケールと規制力を活用して、レガシーフランチャイズと遺伝子治療パイプラインを組み合わせています。Amgenは2024年第2四半期に血液学ポートフォリオ全体で80億4,100万米ドルの売上を記録しました。新規参入者はニッチなイノベーションを追求しており、Geron(パートナーのJanssenを通じて)のテロメラーゼ阻害剤、Roche/GenentechのCD3二重特異性抗体、およびex vivoでの編集を開発するCRISPRスピンアウトが含まれます。Celltrionなどのバイオシミラー専門企業は2025年に複数の米国承認を取得し、競争の激しさを広げています。

戦略的テーマには、垂直統合製造、地域能力構築、およびデジタル製造の収束が含まれます。Kyowa Kirinの米国生物製剤工場は北米の供給を確保し、複数の大手製薬グループがAIスタートアップと提携して投与量最適化ソフトウェアを臨床プロトコルに組み込んでいます。受託開発業者は、アウトソーシングされた遺伝子治療需要を取り込むために、連続フローおよび閉鎖系ベクタースイートに投資しています。

血液細胞因子産業のリーダー企業

Amgen

Johnson & Johnson (Janssen)

Sandoz

F. Hoffmann-La Roche Ltd

Teva Pharmaceutical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:CelltrionはSTOBOCLOおよびOSENVELTデノスマブバイオシミラーのFDA承認を取得し、2025年6月の発売を目指しています。

- 2025年3月:FDAはA型/B型血友病の予防療法としてQfitlia(フィツシラン)を承認し、73%の出血率低下を実証しました。

- 2025年2月:CelltrionのAVTOZMAは、複数の炎症性疾患に対するACTEMRAバイオシミラーとしてFDAの承認を取得しました。

- 2024年11月:StemCyteは血液疾患および免疫疾患に対するREGENECYTE臍帯血幹細胞療法のFDAライセンスを取得しました。

世界の血液細胞因子市場レポートの範囲

| エリスロポエチン(EPO) |

| 顆粒球コロニー刺激因子(G-CSF) |

| 顆粒球マクロファージCSF(GM-CSF) |

| マクロファージCSF(M-CSF) |

| トロンボポエチンおよびMPLアゴニスト |

| インターロイキン(IL-3、IL-11) |

| その他 |

| 組換えDNA由来 |

| 血漿由来 |

| 低分子模倣薬 |

| 遺伝子治療ベクター |

| CKDに関連する貧血 |

| 化学療法誘発性好中球減少症 |

| 血小板減少症 |

| 幹細胞移植支援 |

| がん支持療法 |

| その他 |

| 病院 |

| 専門クリニック |

| 研究・学術機関 |

| 在宅ケア環境 |

| バイオ医薬品企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | エリスロポエチン(EPO) | |

| 顆粒球コロニー刺激因子(G-CSF) | ||

| 顆粒球マクロファージCSF(GM-CSF) | ||

| マクロファージCSF(M-CSF) | ||

| トロンボポエチンおよびMPLアゴニスト | ||

| インターロイキン(IL-3、IL-11) | ||

| その他 | ||

| 供給源タイプ別 | 組換えDNA由来 | |

| 血漿由来 | ||

| 低分子模倣薬 | ||

| 遺伝子治療ベクター | ||

| 適用別 | CKDに関連する貧血 | |

| 化学療法誘発性好中球減少症 | ||

| 血小板減少症 | ||

| 幹細胞移植支援 | ||

| がん支持療法 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 研究・学術機関 | ||

| 在宅ケア環境 | ||

| バイオ医薬品企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

血液細胞因子市場の現在の価値はいくらですか?

血液細胞因子市場規模は2025年に33億4,000万米ドルに達しました。

市場は2030年までにどのくらいの速さで成長すると予測されていますか?

3.33%のCAGRを記録し、2030年までに39億4,000万米ドルに達すると予測されています。

最も急成長している製品セグメントはどれですか?

遺伝子治療ベクターは7.24%のCAGRで拡大しており、すべての製品カテゴリーの中で最速です。

専門クリニックが重要性を増している理由は何ですか?

新しいポイント・オブ・ケア製造規則により、クリニックは自家サイトカインをオンサイトで生産できるようになり、予測成長率が5.29%のCAGRに引き上げられています。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域は規制改革と生物製剤投資の拡大により、5.38%のCAGRで成長すると予測されています。

バイオシミラーは価格にどのような影響を与えていますか?

特許切れ後のバイオシミラー参入により、欧州全域でエポエチン製品の価格が25〜30%低下し、先発ブランドに圧力をかけています。

最終更新日: