全血球計算装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

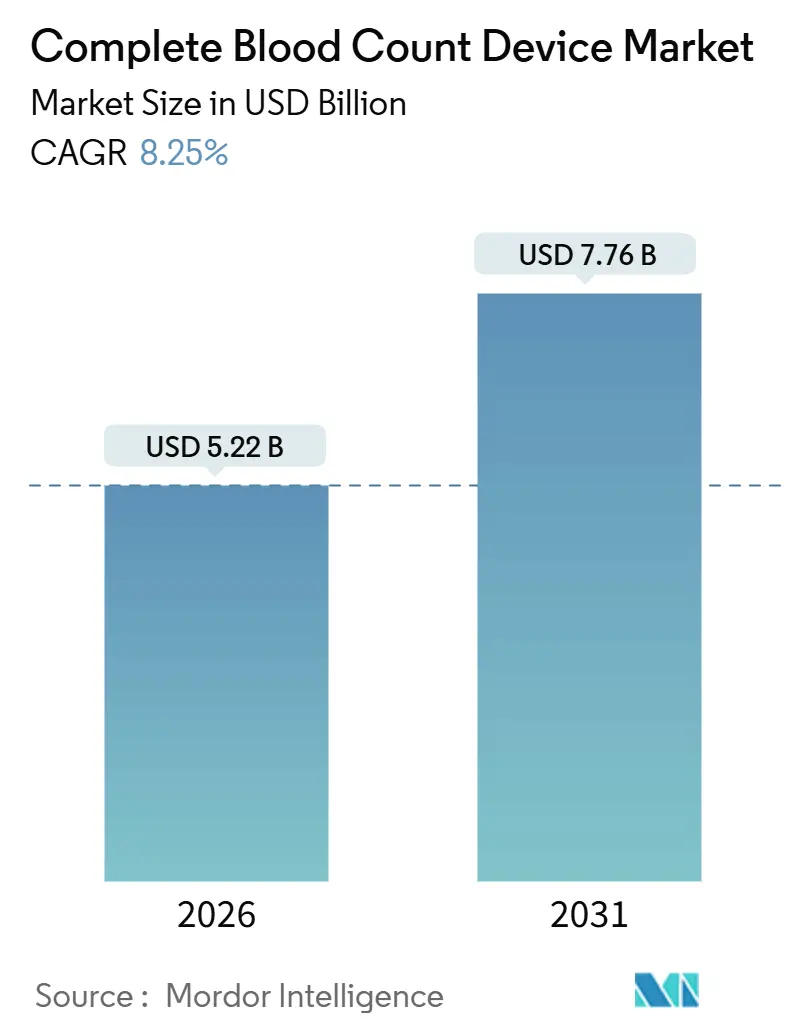

| 市場規模 (2026) | 5.22 十億米ドル |

| 市場規模 (2031) | 7.76 十億米ドル |

| 成長率 (2026 - 2031) | 8.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる全血球計算装置市場分析

全血球計算装置市場規模は2026年に57億2,000万米ドルと推定され、予測期間(2026年〜2031年)にCAGR 8.25%で成長し、2031年までに77億6,000万米ドルに達する見込みです。

この拡大は、化学療法に関連する好中球減少症モニタリングプロトコルの増加、人工知能(AI)の分類計数への急速な統合、および物流リスクを低減するために製造を国内化する国家的インセンティブによって支えられています。化学療法後の全血球計算検査(通常、点滴後7〜12日後に予定)は、腫瘍クリニックにおける週次サンプル量を増加させています。AI対応の細胞分類装置は、未熟顆粒球を最大98%の精度でフラグ立てし、過負荷状態の臨床検査技師への負担を軽減しています。一方、インドの14億米ドルの生産連動型インセンティブ(PLI)プログラムおよび中国の同様の措置は、サプライチェーンを短縮し輸入関税を引き下げる地域生産拠点の形成を促進しています。[1]Invest India、「インドにおける生産連動型インセンティブスキーム」、investindia.gov.inそれでも、2025年に実施された自動血球計算に対するメディケア償還の2.5%削減により、独立系検査機関のマージンが圧縮され、医療システムネットワークによる買収が加速しています。

主要レポートのポイント

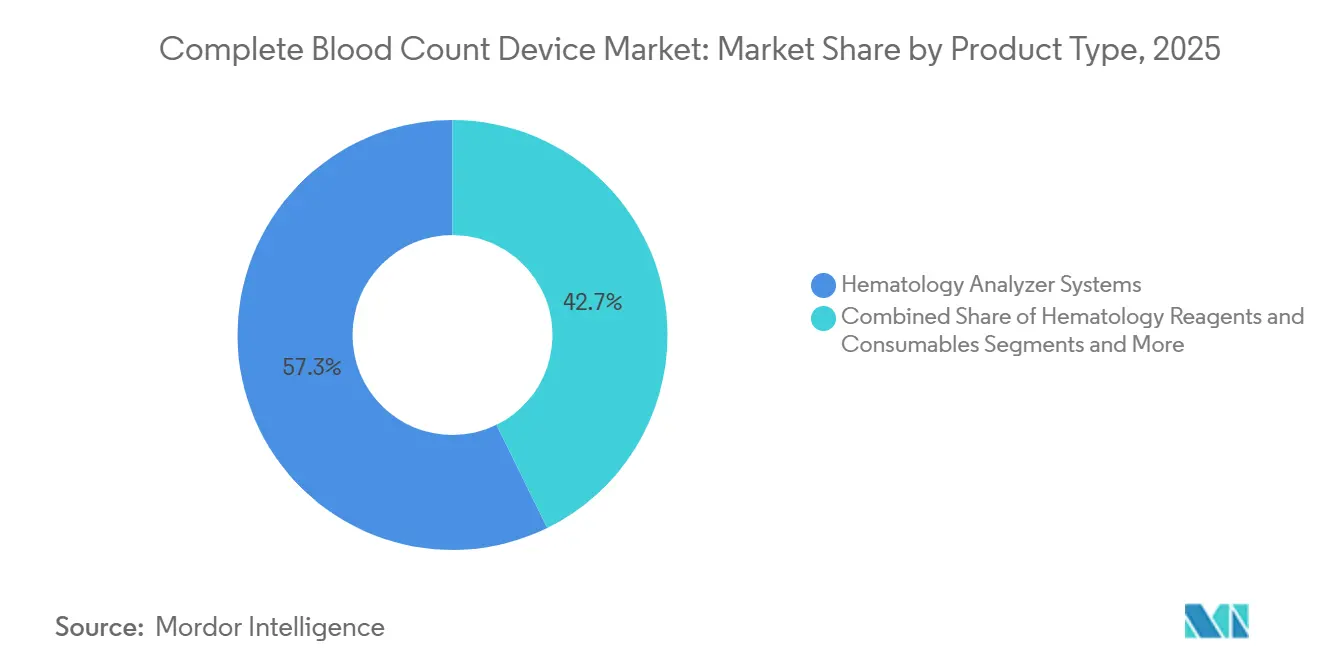

- 製品タイプ別では、血液分析装置システムが2025年に57.26%の収益シェアをリードし、スライド染色装置および周辺機器は2031年に向けて11.63%のCAGRで拡大する見込みです。

- モダリティ別では、ベンチトップ型分析装置が2025年に全血球計算装置市場シェアの51.72%を占め、ポイント・オブ・ケアおよびポータブル型分析装置は2031年にかけて12.68%の成長が見込まれます。

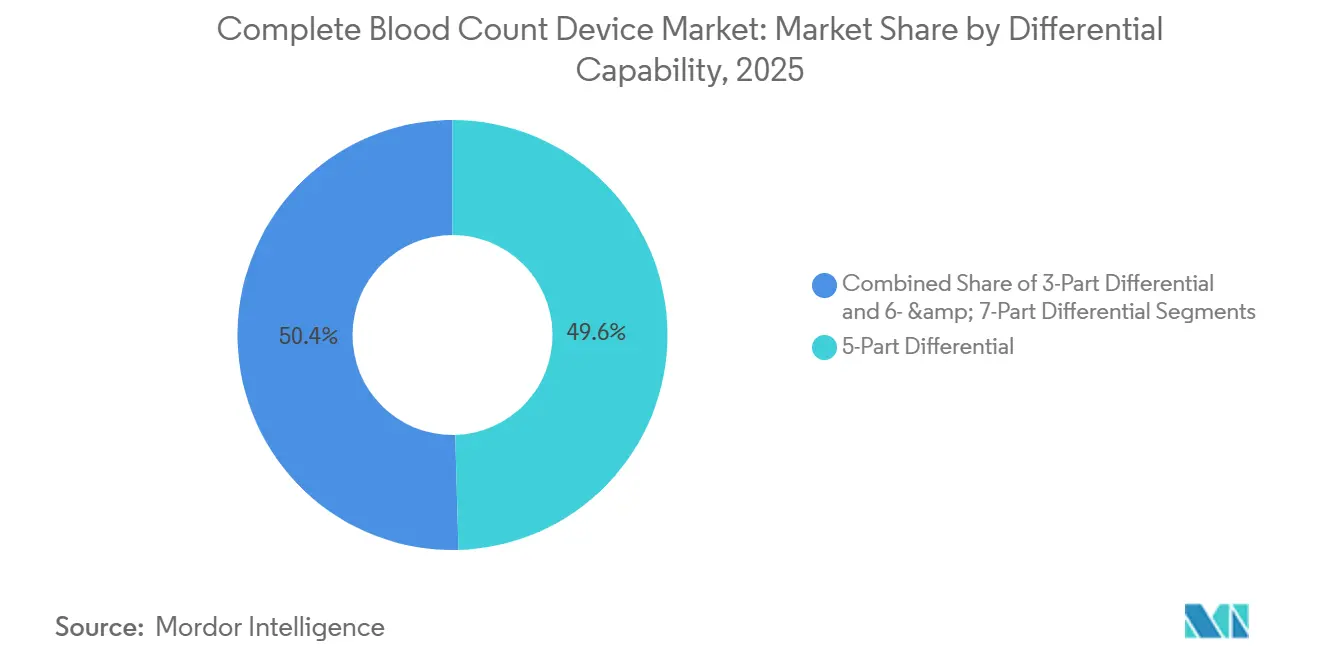

- 分類能力別では、5パートシステムが2025年に全血球計算装置市場規模の49.56%のシェアを占め、6パートおよび7パートプラットフォームは2031年にかけて12.23%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年に49.74%の収益シェアを獲得し、血液銀行および輸血センターは2031年に向けて11.32%のCAGRで拡大する見込みです。

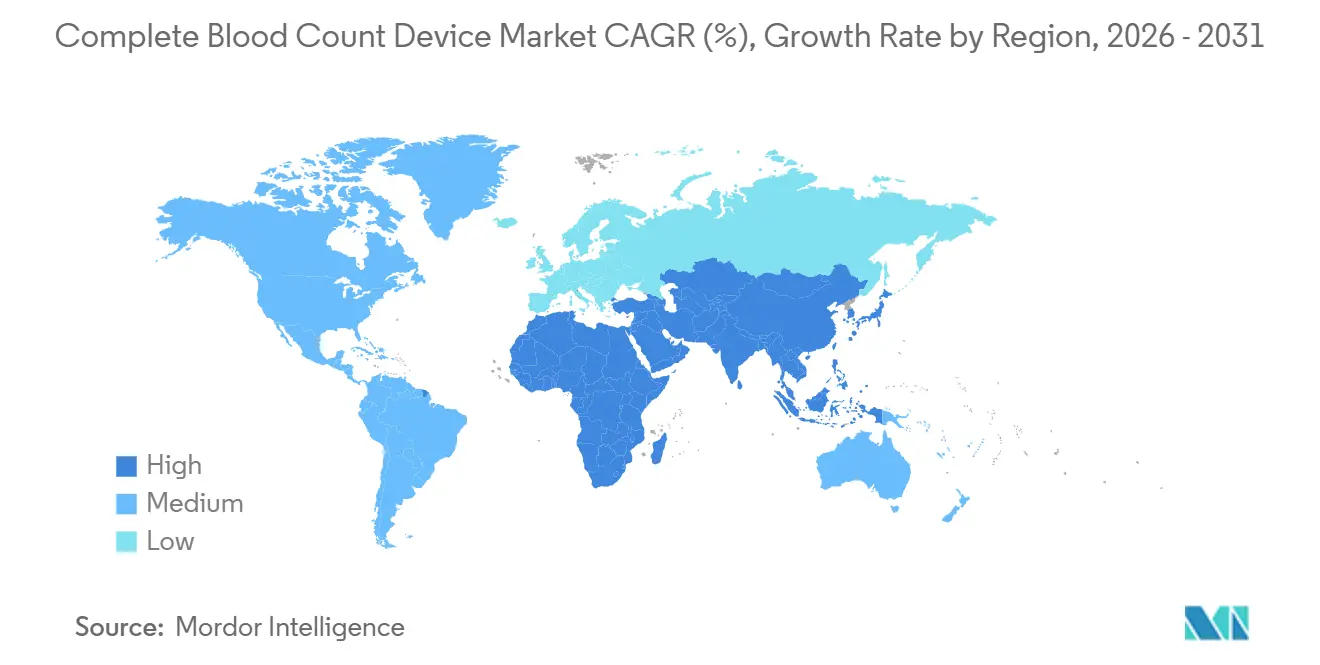

- 地域別では、北米が2025年に48.13%の収益シェアをリードしていますが、アジア太平洋地域は2031年に向けて最速の10.53%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル全血球計算装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポイント・オブ・ケア血液検査へのアクセス拡大 | +1.8% | グローバル、北米農村部およびアジア太平洋地域での早期利益 | 中期(2〜4年) |

| AIベースの分類計数の統合 | +2.1% | 北米および欧州連合、アジア太平洋地域への波及 | 短期(2年以内) |

| 腫瘍学的発症率の上昇と化学療法モニタリング | +1.5% | グローバル | 長期(4年以上) |

| 新興市場における高齢化人口 | +1.3% | アジア太平洋地域中心、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 予防スクリーニングプログラムに向けた規制の推進 | +0.9% | 欧州連合、中国、インド | 中期(2〜4年) |

| サプライチェーン国内化インセンティブ | +0.7% | インド、中国、一部の南米市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIベースの分類計数の統合

人工知能は現在、未熟顆粒球に対して95%を超える感度で白血球の識別を自動化し、手動レビューの作業負荷を大幅に削減しています。SysmexのDI-60デジタル形態分析装置は、2分以内に1スライドあたり400個の細胞を事前分類し、技術者の確認のために芽球をハイライト表示します。[2]Sysmex Corporation、「DI-60デジタル細胞形態分析装置」、sysmex.comSiemens Healthineersは、120万個の注釈付き細胞でトレーニングした後、2024年にAtellica HEMA 570および580プラットフォームに画像ベースの感染症スクリーニングを組み込みました。Beckman CoulterのFDA承認済み単球分布幅バイオマーカーは、インピーダンスデータを活用して、従来のアプローチより4時間早く敗血症リスクを層別化します。高スループット検査室内ではスライド染色量が減少しますが、AIの拡大により、血液分析装置とシームレスに連携するデジタル顕微鏡システムへの需要が高まります。ISO 15189準拠では、各検査室がアルゴリズムのパフォーマンスを手動分類と照合して検証する必要があり、採用タイムラインが最大9ヶ月延長されることがあります。

ポイント・オブ・ケア血液検査へのアクセス拡大

ポイント・オブ・ケア(POC)分析装置は、CLIA免除承認を受けて救急室から薬局や一次診療クリニックへと移行しています。EKF Diagnosticsは2025年9月にDiaSpectヘモグロビン計のFDA承認を取得し、薬剤師が投薬レビュー中に貧血をスクリーニングできるようになりました。SysmexのXW-100は、10µLの毛細管サンプルから8パラメータの全血球計算を2分で実行し、小児科および老年科のニーズに対応しています。Rocheの4.2kgのcobas m 511は、サハラ以南のアフリカおよびインド農村部のモバイルクリニック向けにバッテリー電源で動作します。検査場所に関わらずメディケア償還額が10.87米ドルと同一であるにもかかわらず、分散型の環境ではサンプル輸送の遅延を回避する迅速なターンアラウンドが重視されます。高スループットのベンチトップ型分析装置が中央検査室をサポートし、コンパクトな装置が分散型ケアにおける時間的に重要な判断を処理するという二層市場が形成されています。

腫瘍学的発症率の上昇と化学療法モニタリング

2024年に発行された全米総合がんネットワークのガイドラインは、細胞毒性点滴後7〜12日後に全血球計算モニタリングを義務付け、1,000細胞/µL未満の好中球減少症を発見するよう定めており、腫瘍センターにおける定期的な検査量を増加させています。[3]全米総合がんネットワーク、「血液毒性、バージョン1.2024」、全米総合がんネットワーク、nccn.org米国がん協会は2024年に米国で200万件の新規がん診断を数え、そのうち70%が2〜3週間ごとに連続的な全血球計算を必要としました。MindrayのBC-7500 CRP分析装置は、5パート分類とC反応性タンパクを組み合わせ、1回の検査で感染と腫瘍性炎症を区別します。好中球減少性発熱は米国で年間6万件の入院を引き起こし、1件あたりの中央値は19,000米ドルであり、救急受診を回避するポイント・オブ・ケア全血球計算検査の償還を支払者に動機付けています。規制上の分類では、腫瘍学専用分析装置を一般装置と同様に扱っているため、メーカーは独自の臨床ワークフローにもかかわらず承認を早めることができません。

新興市場における高齢化人口

アジア太平洋地域の65歳以上の人口は、2024年の3億9,500万人から2050年には8億4,400万人に増加し、慢性疾患の有病率と日常的な血液検査需要が倍増します。インドの高齢者コホートは2050年までに14.9%に達する見込みであり、貧血および腎臓関連疾患を管理する二次・三次病院でのベンチトップ型分析装置の使用が増加します。中国の保健当局は2024年に65歳以上の市民に対する年次検診を義務付け、年間1億4,000万件の検査を追加し、Mindrayなどの国内サプライヤーへの優先を強化しています。ラテンアメリカの公共システムは予算制約に直面しており、初期資本支出を先送りしながら長期的な試薬契約を締結する試薬レンタルモデルが好まれています。最終的に、急速に増加する高齢者人口は、新規機器の設置よりも試薬消費量を速く増加させ、消耗品ベンダーへの価値を傾けています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本投資・維持費 | -0.8% | グローバル、南米および中東・アフリカで深刻 | 短期(2年以内) |

| データ統合・相互運用性の問題 | -0.6% | 北米および欧州連合 | 中期(2〜4年) |

| 熟練した臨床検査技師の不足 | -0.5% | グローバル、北米農村部およびアジア太平洋地域で深刻 | 長期(4年以上) |

| 定期血液検査の償還額の低下 | -0.9% | 米国、欧州連合への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

定期血液検査の償還額の低下

メディケアは2025年に自動血球計算の償還額を2.5%削減し、11.15米ドルから10.87米ドルに引き下げ、すでに8%〜12%の範囲にある独立系検査機関のマージンを縮小しました。米国臨床検査協会は2018年以降の累積削減額が15%に達すると指摘しており、検査機関を最長7年間単一ベンダーに縛る量ベースの試薬契約へと追い込んでいます。Quest DiagnosticsとLabcorpは2024年に3億8,000万件の血液検査を実施し、低価格を吸収できますが、小規模な地域チェーンはサービスから撤退するか病院システムに売却しています。欧州の支払者はメディケアのトレンドを追随することが多く、価格下落圧力をグローバルに拡大しています。その結果、高量検査機関が積極的に自動化を進める一方、低量施設は検査を外部委託するという二極化した状況が生まれています。

データ統合・相互運用性の問題

現代の分析装置が生成するデータは、年間15,000〜25,000米ドルの追加費用が発生するミドルウェアの購入を強いています。医療情報統合推進グループは2024年にFHIRベースの検査分析ワークフロープロファイルを公開しましたが、導入率は設置済み装置全体で20%未満にとどまっています。SiemensのAtellica Data ManagerやBeckmanのRemisol Advanceなどのベンダー固有のデータマネージャーは接続性を向上させますが、ベンダーロックインを生み出します。SysmexのExtended IPUはリアルタイムで臨床医のスマートフォンに重要な値を送信しますが、自社エコシステム内のみで機能します。ISO 15189認定は各インターフェースの文書化された検証を要求し、分析装置の切り替えに3〜6ヶ月を追加し、検査機関がマルチベンダー体制を採用することを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:分析装置が収益を支え、染色装置が成長を獲得

血液分析装置システムは2025年収益の57.26%を生み出し、7年前の機器をAI対応モデルに広く置き換えていることを反映しており、スライド染色装置および周辺機器は全血球計算装置市場において11.63%のCAGRで2031年に向けて進んでいます。プレミアム分析装置の定価は150,000〜300,000米ドルですが、生涯試薬収入が総価値の60〜70%を占めています。スライド染色装置は、遠隔病理医レビュー用にスライドをアーカイブする統合デジタル形態学の提供により再浮上し、二桁成長を促進しています。SiemensとBeckmanのクローズドシステム分析装置はバーコード保護された試薬を使用してサードパーティの供給を遮断しますが、HoribaのYumizen製品ラインはコスト重視の検査機関向けにオープンシステムとして動作します。試薬優先の収益モデルは、機器設置が横ばいの年でも、消耗品メーカーが高量検査機関を積極的に獲得しようとする理由を説明しています。

試薬・消耗品事業は、腫瘍学プロトコルや予防スクリーニングの拡大など、検査量が増加するたびに恩恵を受けるため、ベンダーはサンプルあたりの収益を高めるアッセイメニューの拡張を優先しています。ロボットサンプルハンドラーを含む周辺自動化も同様に注目されており、Rocheのcobas接続モジュールは血液検査と生化学検査台の間でチューブを搬送し、手動操作の80%を排除してエラー率を低下させています。FDA 510(k)申請では、広範なヘマトクリット範囲にわたる試薬性能データが必要となり、開発サイクルが長くなりますが、後発参入者への参入障壁も高まります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

モダリティ別:ベンチトップ型の優位性がポータブル型の急増に挑戦される

ベンチトップ型分析装置は2025年に51.72%のシェアを維持し、1日500〜2,000サンプルを処理する高スループットのコア検査室において不可欠な存在であり続けています。しかし、ポータブル型およびポイント・オブ・ケアシステムは2031年にかけて12.68%で拡大しており、最速のモダリティ成長を示しています。これは救急部門、農村クリニック、薬局が純粋なスループットよりも2分のターンアラウンドタイムを重視するためです。Abbottのカートリッジベースのi-STATはハンドヘルド形式で8パラメータの全血球計算を提供し、SysmexのXW-100は1日50件未満の検査を行う医師のオフィスに対応しています。ベンチトップ型ベンダーは、SiemensのAtellica HEMA 520〜580シリーズなどのモジュール式フットプリントを導入することで対応し、検査機関が1時間あたり20サンプルの増分で容量を追加できるようにしています。

血液検査、凝固検査、尿検査を1つのコンベヤーベルトに統合した自動ワークセルは、労働コストを最大40%削減することを目指す参照検査機関で普及しています。CLIAの分類では、ポータブル型分析装置を免除または中程度の複雑さの作業に制限しており、診断範囲を制限していますが、その利便性は外来患者ネットワークの購入優先事項を再形成しています。

分類能力別:高度な計数がプレミアム層を牽引

5パート分類分析装置は2025年に収益の49.56%を支配しましたが、臨床医が敗血症と骨髄回復を示すために未熟顆粒球と有核赤血球データにますます依存するにつれ、6パートおよび7パートプラットフォームは12.23%で拡大しています。SiemensのAtellica HEMA 580は、救急医師が迅速な敗血症トリアージに使用する未熟顆粒球測定を内蔵しています。Sysmexの蛍光フローサイトメトリーベースのXNシリーズは、骨髄異形成症候群の診断に使用される有核赤血球を定量化します。一方、3パートシステムは、償還モデルと臨床ガイドラインがより豊富なデータを奨励するにつれて徐々に姿を消しています。

既存のハードウェアから抽出された新規バイオマーカーは分析装置の寿命を延ばします。2023年に承認されたBeckmanの単球分布幅は、このソフトウェア主導の価値抽出を示しています。コスト重視の市場では、未熟顆粒球計数なしで5パート能力を提供するHoribaの30,000米ドル未満のシステムが依然として導入されています。高度な分類のISO 15189検証では、検査機関あたり少なくとも100件の対応顕微鏡レビューが必要であり、アップグレードを遅らせますが阻止はしません。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院がリード、血液銀行が加速

病院は2025年に装置の49.74%を消費し、三次センターでは1日500件を超える全血球計算を処理できる入院患者および救急検査量によって牽引されています。血液銀行および輸血サービスは規模は小さいものの、輸血後24時間以内のヘモグロビン確認を義務付ける米国血液銀行協会の義務により11.32%のCAGRで上昇しています。診断検査機関は第2位のセグメントであり、労働コストを3分の1削減する自動ワークセルに多額の投資を行っています。研究機関および製薬CROは、ニッチではありますが、機械学習プロジェクト向けのオープンデータアーキテクチャを要求し、ベンダーにソフトウェア開発キットのリリースを促しています。

病院は外来患者のサテライト検査室を集中型の24時間コア施設に統合し、即時の結果が治療計画を変える場合にのみクリニックにポータブル型分析装置を設置しています。血液銀行は、HoribaのYumizen H550やBouleのMedonic製品ラインなど、最小限のフロアスペースを占有しながら1時間に60サンプルを処理できるコンパクトなベンチトップ型ユニットを好みます。獣医学および製薬研究ユーザーは、種固有の試薬を受け入れる分析装置を求めています。各構成のFDA 510(k)経路は平均9ヶ月かかるため、ほとんどのメーカーはハードウェアの改訂ではなくモジュール式ソフトウェアオプションをリリースしています。

地域分析

北米は2025年収益の48.13%を支配しており、高い検査量と急速な病院統合によるものですが、償還削減とスタッフ不足が成長を抑制しています。Sysmexは2024年度の血液検査から2,256億円(15億米ドル)を生み出し、そのうち35%が北米から得られました。カナダとメキシコは、Health CanadaがEKFのDiaSpectを2025年10月に承認した後、薬局ベースのスクリーニングを拡大しています。米国臨床病理学会は2023年に技術者の欠員率が11%であると報告し、手動操作を最小化するRocheとBeckman Coulterの完全自動ワークセルの採用を促進しています。厳格なCLIAおよびFDAの規制により、規制が緩い地域と比較して米国での製品発売に12〜18ヶ月が追加されます。

アジア太平洋地域は、中国が高齢者の年次健康診断を義務付けることで年間1億4,000万件の追加検査を生み出すことにより、2031年にかけて10.53%のCAGRで全血球計算装置市場を牽引しています。Mindrayは2024年上半期に201億5,000万人民元(27億7,000万米ドル)の収益を計上し、国内サプライヤーの勢いを示しています。インドのPLIプログラムは関税免除を付与し、SiemensとAbbottを地域組立施設に誘致しています。2024年に人口の29.1%が65歳以上である日本は、日本光電のCelltacが40%のシェアを持つ自治体スクリーニングプログラムへの需要を維持しています。韓国とオーストラリアは、病理医不足を補うためにScopio Labsのデジタル形態学を統合しています。

欧州は2025年に第3位にランクされましたが、欧州連合医療機器規制によりクラスIIbの血液分析装置認証が8ヶ月延長され、RocheとHoribaでの発売が遅延しました。Siemens Healthineersは2024年度の診断収益として118億ユーロを獲得し、ドイツとフランスでのAtellica HEMAの設置によって支えられました。中東・アフリカは緩やかに成長しており、Rocheのバッテリー駆動のcobas m 511がオフグリッドクリニックで有用性を発揮しています。南米は初期資本を回避するために試薬レンタルモデルを採用しており、HoribaとBouleが支持を得ています。湾岸協力会議諸国は、新しい参照検査機関を整備するためにSysmexとBeckmanの高スループットワークセルに医療変革資金を投入しています。

競合状況

全血球計算装置市場は中程度の集中度を示していますが、独自の化学物質がユーザーを生涯収益の70%に及ぶ長期契約に縛り付けるため、試薬消耗品は依然として断片化しています。Sysmex単独で2024年度に15億米ドルの血液検査売上を計上し、その支配力を示しています。2024年に発売されたSiemensのAtellica HEMA 580は、学術センターでSysmexのXNシリーズに直接対抗するためにAI駆動の感染症スクリーニングを組み込んでいます。BeckmanのMonocyte Distribution Width戦略は、大規模な資本支出なしに設置済みプラットフォームの寿命を延ばします。

ホワイトスペースの機会はCLIA免除の環境にあります。EKFのDiaSpectとSysmexのXW-100により、薬局や緊急ケアセンターが安価に全血球計算を実施できます。MindrayとHoribaは、サードパーティの試薬を受け入れるオープンシステム分析装置を提供することで新興市場でシェアを獲得し、5年間の所有コストを25〜35%削減しています。Scopio LabsとPixCell Medicalは、SiemensとBeckmanと提携してデジタル形態学を統合し、分析装置を交換せずに価値を追加しています。ISO 15189の厳格な検証規則は、すでに堅牢な品質システムを維持している既存企業に有利であり、新興企業への参入障壁を高めています。

全血球計算装置産業リーダー

Sysmex Corporation

Siemens Healthineers AG

Abbott Laboratories

Danaher

Shenzhen Mindray Medical International Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Truvianは、幅広い定期血液検査メニューを提供する初のマルチモーダルベンチトップ型機器TruVerusのFDA 510(k)承認を取得しました。

- 2025年5月:CytoChipは、ハンドヘルド全血球計算分析装置のFDA承認とCLIA免除を取得し、米国での発売準備を進めています。

- 2025年3月:Abbottは英国でポータブル全血液脳震盪検査を発表しました。

グローバル全血球計算装置市場レポートの範囲

全血球計算(CBC)装置は、電気インピーダンスやレーザーフローサイトメトリーなどの技術を使用して、赤血球、白血球、血小板、ヘモグロビン値などの血液の細胞成分を迅速に測定・分析する臨床検査機器です。

全血球計算装置市場レポートは、製品タイプ、モダリティ、分類能力、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は血液分析装置システム、血液学試薬・消耗品、スライド染色装置・周辺機器にセグメント化されています。モダリティ別では、市場はベンチトップ型分析装置、ポイント・オブ・ケア/ポータブル型分析装置、自動統合ワークセルにセグメント化されています。分類能力別では、市場は3パート、5パート、6・7パート分類にセグメント化されています。エンドユーザー別では、市場は病院、診断検査機関、血液銀行・輸血センター、研究・学術機関、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。市場予測は金額ベース(米ドル)で提供されます。

| 血液分析装置システム |

| 血液学試薬・消耗品 |

| スライド染色装置・周辺機器 |

| ベンチトップ型分析装置 |

| ポイント・オブ・ケア/ポータブル型分析装置 |

| 自動統合ワークセル |

| 3パート分類 |

| 5パート分類 |

| 6・7パート分類 |

| 病院 |

| 診断検査機関 |

| 血液銀行・輸血センター |

| 研究・学術機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 血液分析装置システム | |

| 血液学試薬・消耗品 | ||

| スライド染色装置・周辺機器 | ||

| モダリティ別 | ベンチトップ型分析装置 | |

| ポイント・オブ・ケア/ポータブル型分析装置 | ||

| 自動統合ワークセル | ||

| 分類能力別 | 3パート分類 | |

| 5パート分類 | ||

| 6・7パート分類 | ||

| エンドユーザー別 | 病院 | |

| 診断検査機関 | ||

| 血液銀行・輸血センター | ||

| 研究・学術機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の全血球計算装置市場の規模はどのくらいですか?

全血球計算装置市場規模は2026年に57億2,000万米ドルです。

2031年までの全血球計算装置の予測CAGRはどのくらいですか?

市場は2026年から2031年の間に8.25%のCAGRで成長する見込みです。

最も急速に成長している製品カテゴリーはどれですか?

スライド染色装置および周辺機器は2031年に向けて11.63%のCAGRで進展しています。

ポイント・オブ・ケア全血球計算分析装置が普及している理由は何ですか?

CLIA免除承認と2分のターンアラウンドタイムへの需要が、薬局や農村クリニックでのポータブル型分析装置の普及を促進しています。

最も急速に拡大する地域はどこですか?

アジア太平洋地域は、高齢化人口と政府が義務付けるスクリーニングプログラムに牽引され、2031年にかけて最速の10.53%のCAGRを記録する見込みです。

最終更新日: