生殖毒性試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

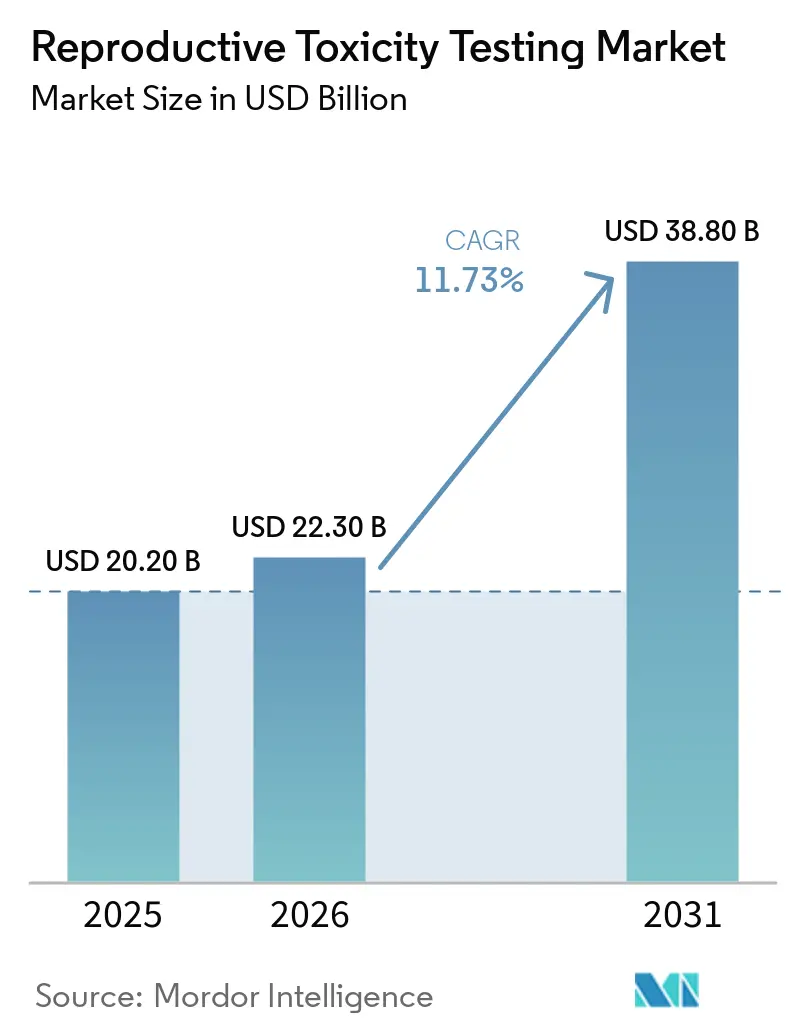

| 市場規模 (2026) | 22.30 十億米ドル |

| 市場規模 (2031) | 38.80 十億米ドル |

| 成長率 (2026 - 2031) | 11.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生殖毒性試験市場分析

生殖毒性試験市場規模は、2025年に202億米ドル、2026年に223億米ドルと予測され、2031年までに388億米ドルに達し、2026年から2031年にかけてCAGR 11.73%で成長する見込みです。

検証済み非臨床エビデンスへの強い需要、世界的な安全規制の厳格化、および動物使用削減に向けた社会的圧力の高まりが、競争環境を再形成しています。スポンサー企業は、多世代動物試験から、規制上および倫理上の要件を満たすモジュール式・エンドポイント特化型アッセイへと移行しています。ハイスループット幹細胞プラットフォーム、トキシコゲノミクス、およびAI活用型用量選択ツールにより、典型的な試験期間が数ヶ月から数日に短縮され、中小規模のバイオテクノロジー企業の参入障壁が低下しています。医薬品受託研究機関(CRO)は、北米、欧州、アジア太平洋全域でGLP(優良試験所基準)の信頼性を確保するため、地理的展開と技術ポートフォリオを拡大しています。

主要レポートのポイント

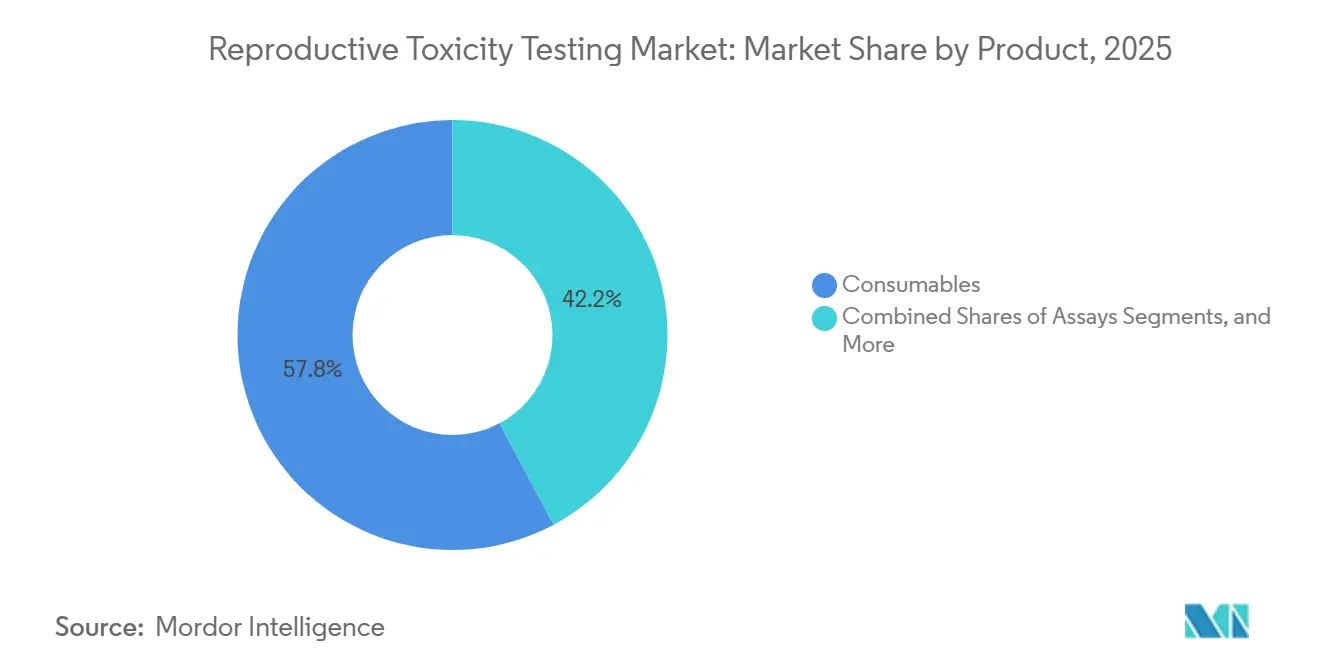

- 製品別では、消耗品が2025年の生殖毒性試験市場シェアの57.80%を占めてトップとなり、2031年にかけてCAGR 12.10%で拡大する見込みです。

- 試験タイプ別では、インビボ法が2025年に53.80%のシェアを維持する一方、インビトロプラットフォームは2031年にかけてCAGR 12.60%で進展しています。

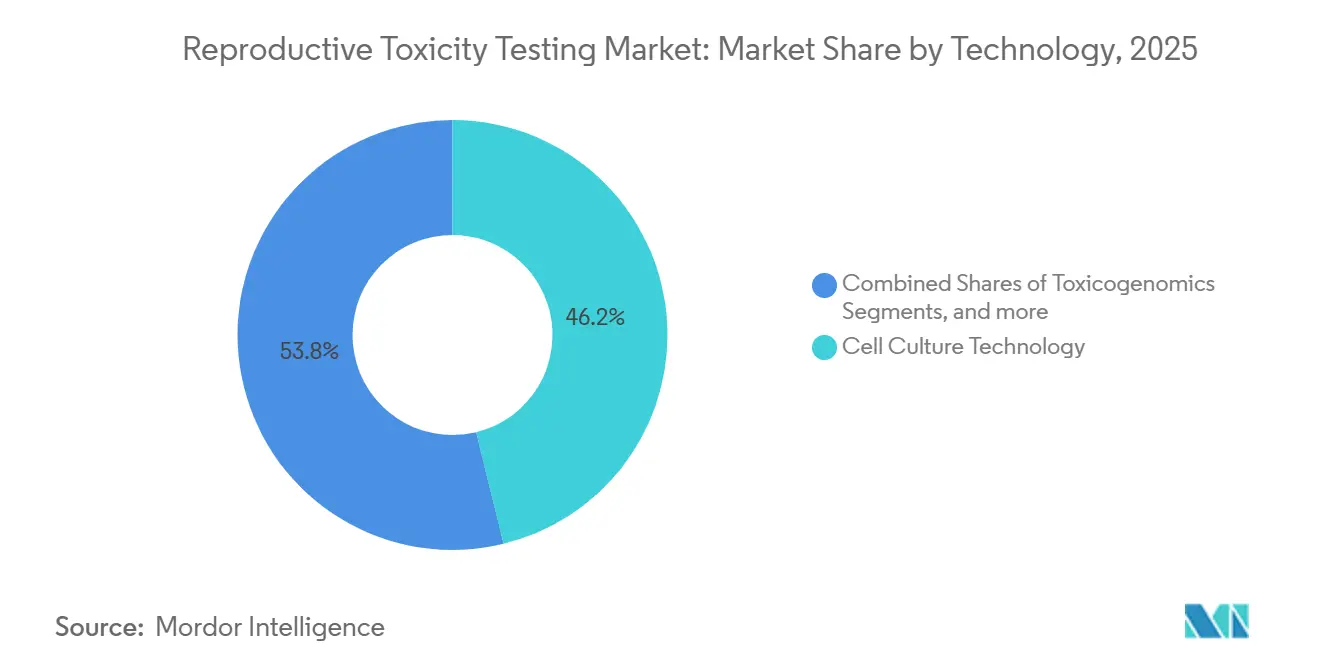

- 技術別では、細胞培養が2025年の収益の46.18%を生み出しましたが、ハイスループットシステムは2031年にかけてCAGR 12.56%で成長すると予測されています。

- エンドユーザー別では、医薬品・バイオ医薬品が2025年の支出の42.18%を占め、2031年にかけてCAGR 12.89%で成長を継続する見込みです。

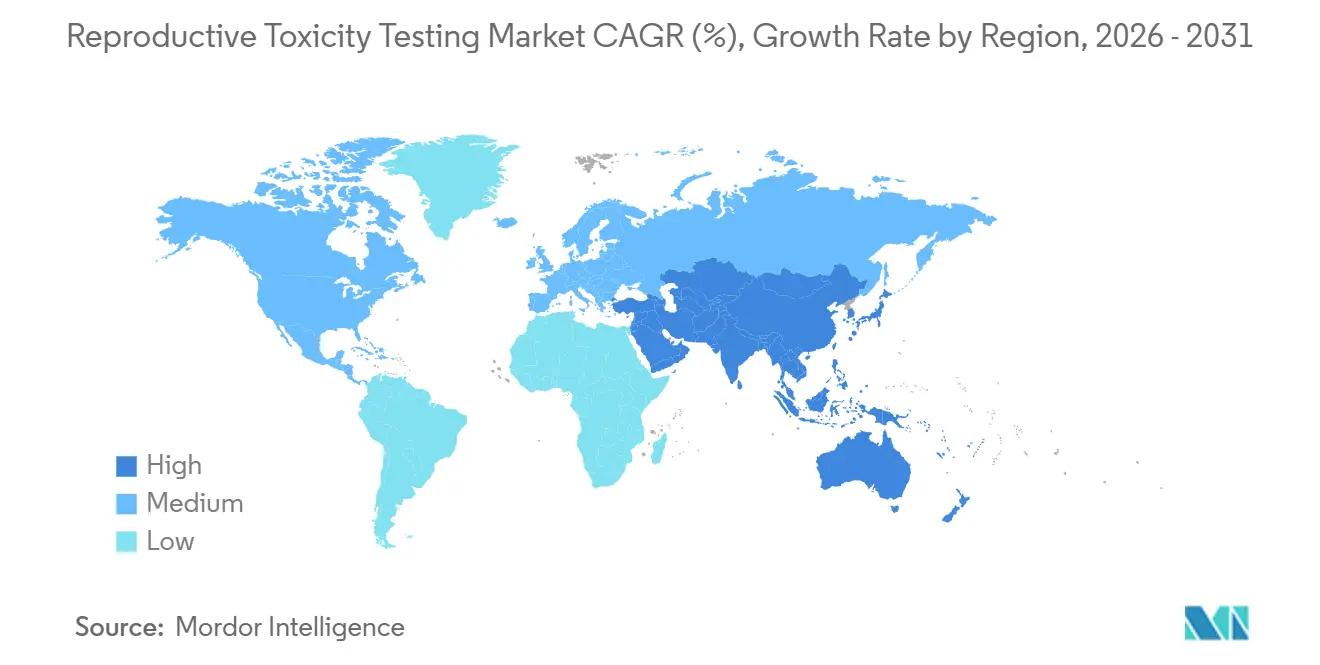

- 地域別では、北米が2025年に41.60%のシェアを獲得しましたが、アジア太平洋が2026年~2031年にかけてCAGR 12.63%で世界をリードするペースで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の生殖毒性試験市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ICH S5(R3)およびOECD TG拡張との規制整合 | +2.1% | 北米、欧州、日本、中国、インド | 中期(2〜4年) |

| DARTパッケージを必要とするバイオファーマパイプラインの増加 | +2.5% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 3Rs・動物試験禁止の世界的推進によるNAM普及の加速 | +1.9% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| アジア太平洋・東欧におけるCROキャパシティ拡大 | +1.8% | 中国、インド、韓国、ポーランド、チェコ共和国 | 中期(2〜4年) |

| AIによる仮想細胞モデルによるスクリーニングコストの低減 | +1.6% | 北米、欧州、グローバル展開 | 長期(4年以上) |

| ヒトバイオモニタリングの試験トリガーとしての利用拡大 | +0.9% | 欧州、北米、アジア新興プログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制機関によるICH S5(R3)およびOECD TG拡張との整合

ICH S5(R3)により、スポンサー企業は薬物クラスおよび適応症に応じて試験デザインをカスタマイズできるようになり、ヒト安全マージンを維持しながら冗長な動物試験を最小化できます。OECDの試験ガイドライン443(EOGRTS)は二世代モデルに取って代わり、動物使用を約40%削減するとともに、発達神経毒性および免疫毒性評価のためのオプションコホートを組み込んでいます。[1]経済協力開発機構、「試験番号443:拡張一世代生殖毒性試験」、oecd.org 2023年のレビューでは、EOGRTSの提出物の20%に過少投与の問題が確認され、業界関係者と規制当局の間で用量選択に関する議論が再燃しました。2025年には、英国がOECD TG 408を拡張して甲状腺および脂質マーカーを含めるよう改訂し、通常の90日間試験を内分泌かく乱物質スクリーニングとより密接に整合させました。[2]英国政府、「科学における動物代替戦略」、gov.uk

バイオファーマパイプラインの拡大によるDARTパッケージ需要の促進

2024年、米国食品医薬品局(FDA)は55件の新規分子実体を承認しました。主に腫瘍学、希少疾患、代謝疾患を対象としており、いずれもカスタマイズされたDARTパッケージが必要です。糖尿病治療薬として開発されたGLP-1受容体作動薬は、現在、心血管および腎臓保護への応用が探索されており、前臨床生殖評価を受ける候補薬の数が増加しています。[3]米国食品医薬品局、「ICH S5(R3) ヒト用医薬品の生殖・発達毒性の検出」、fda.gov バイオシミラー申請の増加により、生殖エンドポイントにおける同等性の実証が必要となり、EOGRTSおよび胚・胎児発達(EFD)試験の業務量が増加しています。2025年12月に制定されたBIOSECURE法は、特定の中国バイオテクノロジーベンダーと関連する企業との連邦契約を制限し、小規模スポンサーに12〜18ヶ月の移転遅延をもたらし、インドおよび東欧における適合CROサービスへの需要を高めています。

3Rs・動物試験禁止の世界的推進によるNAM普及の促進

米国のFDA近代化法2.0は、義務的な動物試験要件を廃止し、細胞ベースのアッセイ、オルガン・オン・チップ技術、および計算モデルがIND申請における主要エビデンスとして機能することを可能にしました。2025年11月、英国は「科学における動物代替」ロードマップを導入し、検証済み非動物法のタイムラインを概説するとともに、モジュール4申請に向けた2026年までの迅速審査経路を提案しました。欧州連合の化粧品・家庭用品に対する禁止令と、より広範な生殖毒性試験要件との間の矛盾が規制上の曖昧さを生み出し、NAMの普及を遅らせています。2026年2月に設立された微小生理学的システム産業アライアンス(IAMPS)は、プロトコルの標準化と規制承認の推進を目的として、9社の主要オルガン・チップ企業を結集しています。

アジア太平洋・東欧におけるCROキャパシティの拡大

インドのTOXINDIAは、従来の二世代モデルおよびEFDモデルに加え、OECD 443サービスの完全なスイートを提供しており、米国およびEUのクライアントにとってコスト効率の高い選択肢として位置づけられています。上海では、InnoStar Bio-techがGLP認定のNHP生殖プラットフォームを運営し、細胞・遺伝子治療開発者の増大するニーズに対応しています。ポーランドおよびチェコ共和国のプロバイダーは、BIOSECURE法による需要の転換に対応するため、動物飼育施設のキャパシティとハイスループットインビトロ施設を拡大しています。これらの動向は、生殖毒性試験市場が均衡のとれた地域供給を維持し、特定の国への依存を低減するのに役立っています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑なオルガン・オン・チップシステムの規制検証の限界 | -1.2% | 北米、欧州 | 長期(4年以上) |

| OECD TG 443/EOGRTSの高コストと長い試験期間 | -0.9% | グローバル、特に北米・欧州 | 中期(2〜4年) |

| 訓練を受けたDARTパソロジストの不足 | -0.7% | グローバル、特にアジア太平洋および新興市場 | 中期(2〜4年) |

| 連合学習プラットフォームにおけるデータ所有権の障壁 | -0.5% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑なオルガン・オン・チップシステムの規制検証の限界

オルガン・オン・チッププラットフォームは、制御されたマイクロ流体環境内で胎盤移行、卵胞成熟、精子形成などの機能を実証しています。しかし、規制機関はこれらのシステムに対する正式な適格性意見をまだ発行していません。IAMPSは、施設間リング試験および参照化合物ライブラリの開発を通じて再現性の課題に取り組んでいます。それにもかかわらず、細胞ソーシング、細胞外マトリックス、およびフローパラメータの不一致が、業界全体でのコンセンサス採用を妨げ続けています。

OECD TG 443/EOGRTSの高コストと長い試験期間

従来の二世代モデルと比較して動物使用量を40%削減したにもかかわらず、すべてのオプションコホートを含む完全なEOGRTS(拡張一世代生殖毒性試験)には依然として約1,400匹の動物が必要であり、150万〜300万米ドルのコストが発生し、研究開発予算に大きな圧力をかけています。さらに、用量選択は依然として議論の的となっています。一部の毒性学者は、高い母体毒性が直接的な胎児への影響を不明瞭にする可能性があると主張する一方、他の専門家はヒトの健康保護を確保するために最大耐量を使用することの重要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が継続的収益を支える

2025年、消耗品は生殖毒性試験市場において世界収益の57.80%を占め、市場を支配しました。インビトロの各実行が、独自の試薬、幹細胞株、アッセイキットへの安定した需要を生み出し、サプライヤーに信頼性の高いキャッシュフローを確保しています。標準化プラットフォームへの業界のシフトを示す例として、Charles RiverのReproTrackerキットは、ヒト幹細胞における迅速な発達毒性スクリーニングを促進します。さらに、中国の内分泌エンドポイント規則が2026年2月に施行される予定であることから、特に甲状腺ホルモンアッセイおよび肛門性器間距離測定キットなどの試薬への需要が急増しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

試験タイプ別:インビトロプラットフォームの普及加速

2025年、インビボ試験が生殖毒性試験市場の53.80%のシェアを保持する一方、インビトロ法は急速に普及しています。規制当局は現在、検証済みの幹細胞およびオルガノイドアッセイを承認しており、開発プログラムにおける早期ハザード特定を可能にしています。この承認により、特にリスクの低い化学物質については、包括的なEOGRTSパッケージの必要性が低下しています。384ウェルフォーマットにおけるハイコンテントイメージングや多重バイオマーカー読み取りなどの技術により、スポンサーは従来1つのインビボコホートに要していた時間で数百の候補薬を評価できるようになっています。

胚・胎児および出生前後の発達に関する試験は必要な場合には依然として不可欠ですが、スポンサーは計算毒性学およびNAMスクリーニングを用いた候補薬評価をますます優先するようになっています。この戦略的アプローチは、3Rsの目標に沿うだけでなく、後期段階での脱落を最小化し、生殖毒性試験市場における動物法と非動物法のバランスのとれた分割を促進しています。

技術別:ハイスループットシステムが従来のワークフローを変革

2025年、細胞培養が総収益の46.18%を占め、従来の催奇形性スクリーニングと先進的なオルガノイドの両方における基盤的役割を示しました。しかし、ハイスループット自動化は急速に台頭しており、ロボティクス、小型化幹細胞アッセイ、および包括的なトキシコゲノミクスプラットフォームの革新に牽引され、予測CAGR 22.56%を誇っています。スポンサーが広範な化合物ライブラリからの統計的堅牢性を求め、規制当局がより広範な化学物質評価を推進するにつれ、ハイスループットシステムに関連する生殖毒性試験市場のセグメントは2031年までに2倍以上になる見込みです。

リアルタイムインピーダンスモニタリング、ハイコンテントイメージング、ミトコンドリア機能アッセイなどの最新技術は、現在、接続されたプラットフォームにシームレスに統合されています。この統合により多次元データが生成され、AIクラシファイアによって分析されます。このような収束は、機械学習モデルが用量間隔の微調整、ベンチマークコントロール、およびオフターゲットフィンガープリントの特定を可能にするフィードバックループを促進し、広範な普及を加速させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:製薬企業が支出を主導

2025年、医薬品・バイオ医薬品企業は市場収益の42.18%を占め、約13%の持続的成長率が見込まれています。その支配的な地位は、特に腫瘍学、希少疾患、GLP-1のパイプラインにおける、ファースト・イン・ヒューマンのマイルストーン達成を目指した包括的な前臨床パッケージの必要性によって強化されています。この需要は、胚・胎児試験および生殖能力試験の重要性を高めています。さらに、バイオシミラー開発企業は参照製品の生殖プロファイルとの整合を求められており、契約量の増加につながっています。

小規模企業はDARTの業務の大部分をアウトソーシングする傾向がある一方、医薬品受託研究機関(CRO)は地域的な能力の拡大、NAMツールキットの統合、および協議的なプロトコル設計サービスの提供によって適応しています。バイオテクノロジーの進歩とサービスプロバイダーのスケーラビリティとのこの協力関係により、医薬品セクターは生殖毒性試験市場の成長の中心であり続けることが確保されています。

地域分析

北米はCROインフラと規制専門知識の最大拠点であり続けています。米国には、Charles River、Labcorp、Inotivなどの主要企業に加え、複数の中堅プロバイダーが拠点を置き、いずれもDARTスイートの高い稼働率を報告しています。スポンサーが海外でのコスト削減機会を模索する一方、安定したNIH資金と更新されたFDAガイダンスが国内需要を牽引し続けています。米国は、NAMの迅速な採用とAI主導の試験デザインの早期統合を通じて、方法論的革新におけるリーダーシップを維持しています。

欧州は僅差で続いていますが、規制の複雑さによる課題に直面しています。欧州化学物質庁(ECHA)の工業用化学物質に対するEOGRTSドシエの厳格な要件は、化粧品試験禁止令と矛盾しており、スポンサーはケースバイケースで免除を申請する必要があります。英国のブレグジット後の「科学における動物代替」ロードマップはNAMへの段階的な移行を示唆しており、ドイツとフランスは用量選択のベストプラクティスの調和に注力しています。バーゼル、ケンブリッジ、スカンジナビア回廊の研究クラスターは、地域CROに安定した契約の流れを提供しています。

アジア太平洋は最も急成長している地域です。中国のOECDプロトコルへの整合とインドの拡大するGLPエコシステムが、グローバルな製薬・農薬企業を引き付けています。地方政府は実験室建設に対する税制優遇措置を提供しており、学術機関は毒性学のキャリアに卒業生を送り出し、病理学者不足を部分的に解消しています。ハイスループット自動化とデータサイエンスチームへの投資により、地域CROは今後5年間で世界の生殖毒性試験市場においてより大きなシェアを獲得する位置づけにあります。

競争環境

市場は中程度の集中度を示しており、上位5社であるCharles River Laboratories、Labcorp、Eurofins Scientific、WuXi AppTec、SGSが世界収益の約45〜50%を占めています。これらの企業は、規制上の信頼性、広範なサイトネットワーク、および先進的な技術提供において競争しています。2025年10月のCharles RiverとToxysとの協業によるReproTrackerの組み込みは、検証済みNAMパイプラインへの注力を示しています。LabcorpはAI主導の用量反応モデリングを推進しており、Eurofinsはグローバルな実験室ネットワークを活用して統合的な環境・医薬品サービスを提供しています。

WuXi AppTecは動物ベースのサービスで大きなシェアを維持しつつ、BIOSECUREの潜在的な課題を軽減するためにインビトロ能力を拡大しています。SGSは、多様なEU規制に対応する農薬・消費者製品クライアント向けにカスタマイズされたモジュール式サービス提供を強調しています。Mimetas、InSphero、AlveoliX、BiomimX、その他のIAMPSメンバーなどの新興企業は、早期承認を確保するために微小生理学的システムの標準化を進めています。2026年2月のIQVIAによるCharles Riverの創薬資産の買収は、計算毒性学がリアルワールドエビデンスと統合され、競争ダイナミクスを再形成する未来を示しています。

この進化する市場において、オルガン・オン・チップエンドポイントの規制適格性認定、独自データを保護するクラウドベースの連合学習、および前臨床と臨床のエビデンスストリームを接続するハイブリッドCRO・データプラットフォームビジネスモデルなどの分野に機会が存在しています。

生殖毒性試験業界リーダー

Charles River Laboratories International Inc.

Eurofins Scientific SE

Laboratory Corp. of America Holdings (Labcorp)

Thermo Fisher Scientific Inc.

Agilent Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:IQVIAがCharles Riverの創薬資産を買収し、計算毒性学と臨床試験デザインを結びつけるNAMおよびAI能力を追加しました。

- 2025年10月:Charles RiverとToxysがクライアント向けにReproTrackerアクセスを開始し、6日以内に発達ハザードを特定するヒト幹細胞アッセイを提供しました。

世界の生殖毒性試験市場レポートの範囲

本レポートの範囲として、生殖毒性試験(発達・生殖毒性(DART)試験とも呼ばれる)は、男性および女性の生殖システムと発達に対する物質の有害影響を評価します。これらの試験は、新薬、化学物質、および消費者製品について、受胎前から出生後の成長に至るまでの不妊、生殖能力の低下、または子孫への有害影響を検出するために義務付けられています。

生殖毒性試験市場のセグメント化は、製品、試験タイプ、技術、エンドユーザー、および地域に基づいています。製品別では、市場は消耗品、アッセイ、機器・装置にセグメント化されています。試験タイプ別では、市場はインビボ生殖毒性試験(生殖能力・初期胚発達(FEED)、胚・胎児発達(EFD)、出生前後の発達(PPND)、拡張一世代試験(EOGRTS)、および専門的なインビボ内分泌アッセイ)、インビトロ生殖毒性試験(細胞ベースアッセイ、胚性幹細胞試験(EST)、げっ歯類全胚培養(WEC)、3Dオルガノイド・微小生理学的システム、およびハイスループットスクリーニングパネル)、ならびにインシリコ・計算論的試験(QSARモデル、AI主導仮想細胞モデル、およびPBPKモデリング)にセグメント化されています。技術別では、市場は細胞培養技術、ハイスループット技術、およびトキシコゲノミクスにセグメント化されています。エンドユーザー別では、市場は医薬品・バイオ医薬品、医療機器・コンビネーション製品、化学品・農薬、化粧品・パーソナルケア、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)による市場規模と予測を提供しています。

| 消耗品 |

| アッセイ |

| 機器・装置 |

| インビボ生殖毒性試験 | 生殖能力・初期胚発達(FEED) |

| 胚・胎児発達(EFD) | |

| 出生前後の発達(PPND) | |

| 拡張一世代試験(EOGRTS) | |

| 専門的なインビボ内分泌アッセイ | |

| インビトロ生殖毒性試験 | 細胞ベースアッセイ |

| 胚性幹細胞試験(EST) | |

| げっ歯類全胚培養(WEC) | |

| 3Dオルガノイド・微小生理学的システム | |

| ハイスループットスクリーニングパネル | |

| インシリコ・計算論的試験 | QSARモデル |

| AI主導仮想細胞モデル | |

| PBPKモデリング |

| 細胞培養技術 |

| ハイスループット技術 |

| トキシコゲノミクス |

| 医薬品・バイオ医薬品 |

| 医療機器・コンビネーション製品 |

| 化学品・農薬 |

| 化粧品・パーソナルケア |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 消耗品 | |

| アッセイ | ||

| 機器・装置 | ||

| 試験タイプ別 | インビボ生殖毒性試験 | 生殖能力・初期胚発達(FEED) |

| 胚・胎児発達(EFD) | ||

| 出生前後の発達(PPND) | ||

| 拡張一世代試験(EOGRTS) | ||

| 専門的なインビボ内分泌アッセイ | ||

| インビトロ生殖毒性試験 | 細胞ベースアッセイ | |

| 胚性幹細胞試験(EST) | ||

| げっ歯類全胚培養(WEC) | ||

| 3Dオルガノイド・微小生理学的システム | ||

| ハイスループットスクリーニングパネル | ||

| インシリコ・計算論的試験 | QSARモデル | |

| AI主導仮想細胞モデル | ||

| PBPKモデリング | ||

| 技術別 | 細胞培養技術 | |

| ハイスループット技術 | ||

| トキシコゲノミクス | ||

| エンドユーザー別 | 医薬品・バイオ医薬品 | |

| 医療機器・コンビネーション製品 | ||

| 化学品・農薬 | ||

| 化粧品・パーソナルケア | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

生殖毒性試験市場の現在の価値はいくらですか?

Mordor Intelligenceによると、生殖毒性試験市場規模は2026年に223億米ドルに達し、2031年までに388億米ドルに上昇する見込みです。

生殖毒性試験において最大の収益を生み出すセグメントはどれですか?

消耗品は2025年の生殖毒性試験市場シェアの57.80%を占め、試薬およびアッセイキットの繰り返し購入によって牽引されています。

インビトロ生殖毒性試験法はどのくらいの速さで成長していますか?

インビトロプラットフォームは、規制当局がハザード特定のためのNAMをますます受け入れるようになるにつれ、2031年にかけてCAGR 12.60%で成長すると予測されています。

生殖毒性試験サービスにおいて最も急速に拡大している地域はどこですか?

アジア太平洋は、規制の調和と新たなGLP認定キャパシティにより、2026年から2031年にかけてCAGR 12.63%を記録すると予測されています。

生殖毒性学においてハイスループット技術が重要な理由は何ですか?

ハイスループット幹細胞およびトキシコゲノミクスシステムは、数日で数百の化合物をスクリーニングでき、3Rsの目標に沿いながら試験期間を短縮し、試験コストを低減します。

最終更新日: