血液培養検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.47 十億米ドル |

| 市場規模 (2031) | 12.19 十億米ドル |

| 成長率 (2026 - 2031) | 10.29% CAGR |

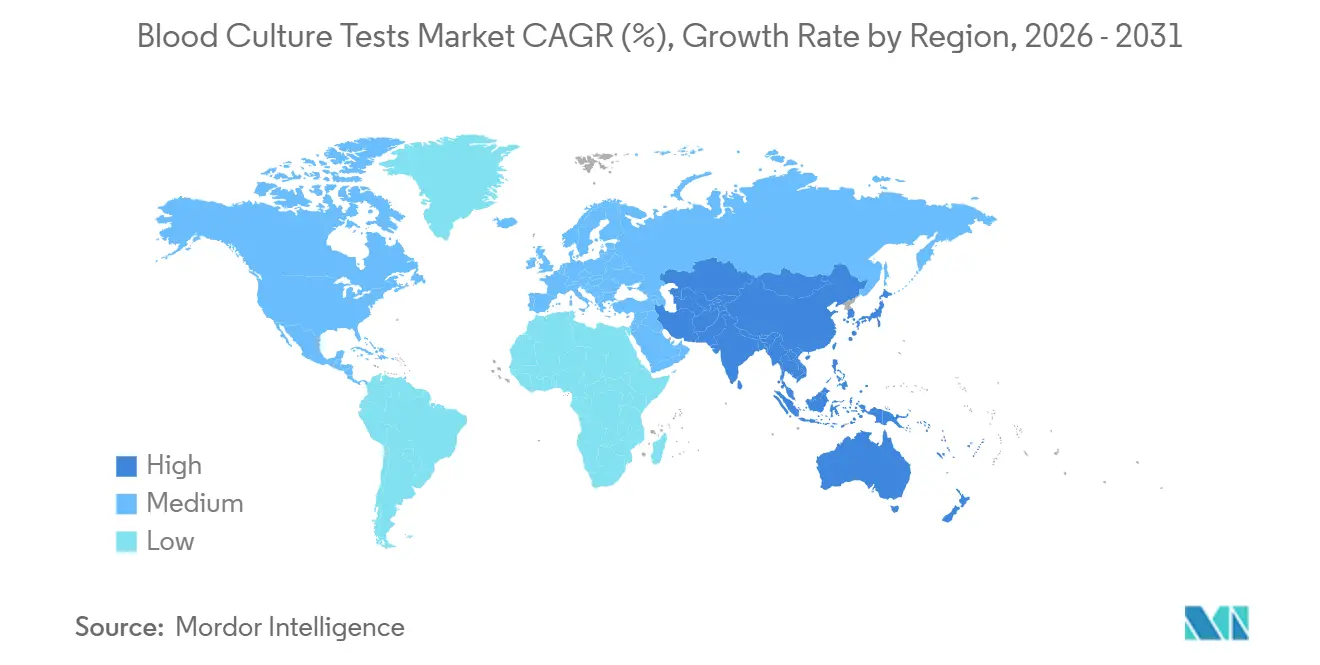

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

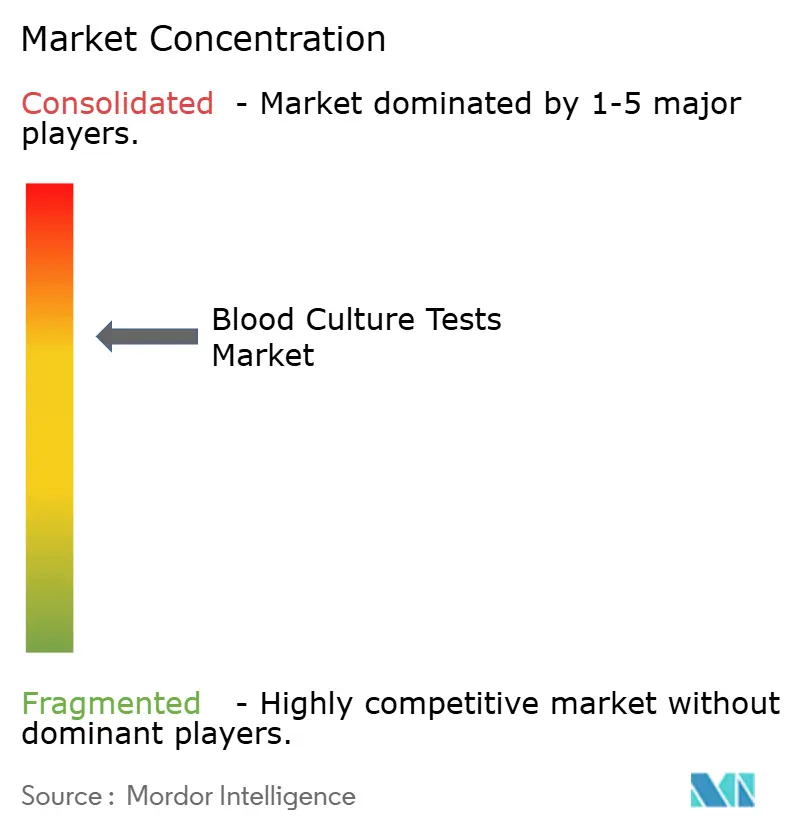

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液培養検査市場分析

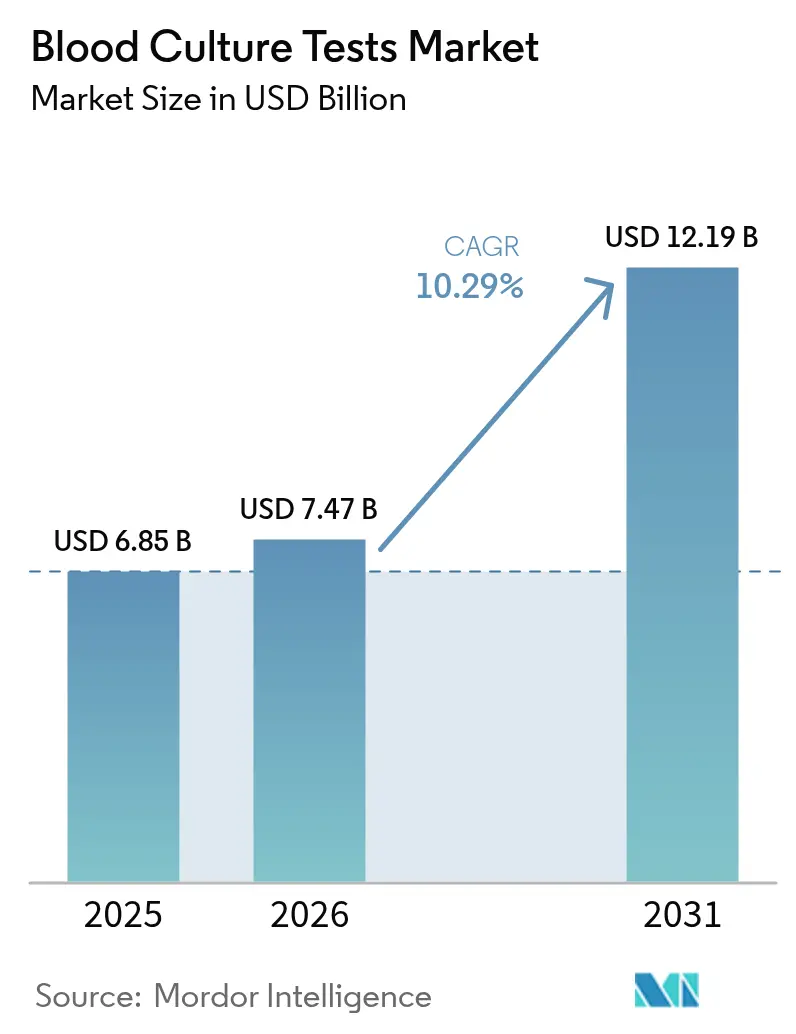

血液培養検査市場の規模は、2025年のUSD 68億5,000万から2026年にはUSD 74億7,000万に増加し、2031年までにUSD 121億9,000万に達する見込みで、2026年から2031年にかけてCAGR 10.29%で成長します。

2024年7月のBD BACTEC培地供給停止が示したサプライチェーンの脆弱性、敗血症の継続的な臨床的・財政的負担、そして培養非依存型プラットフォームへの信頼の高まりが、病院微生物検査における調達優先順位を再編しています。従来の血液培養は最終結果を得るまでに最長5日を要するため、最適な経験的治療が届く敗血症患者は半数にとどまり、米国では年間約35万人の死亡と620億USDのコストが発生し続けています。リアルタイム接続機能を備えた自動インキュベーターは検体の5分の4以上を処理するようになり、陽性アラートをリアルタイムでスチュワードシップダッシュボードに配信するソフトウェアモジュールは、病院が価値基準型償還目標を追求する中でさらに急速に普及しています。

主要レポートのポイント

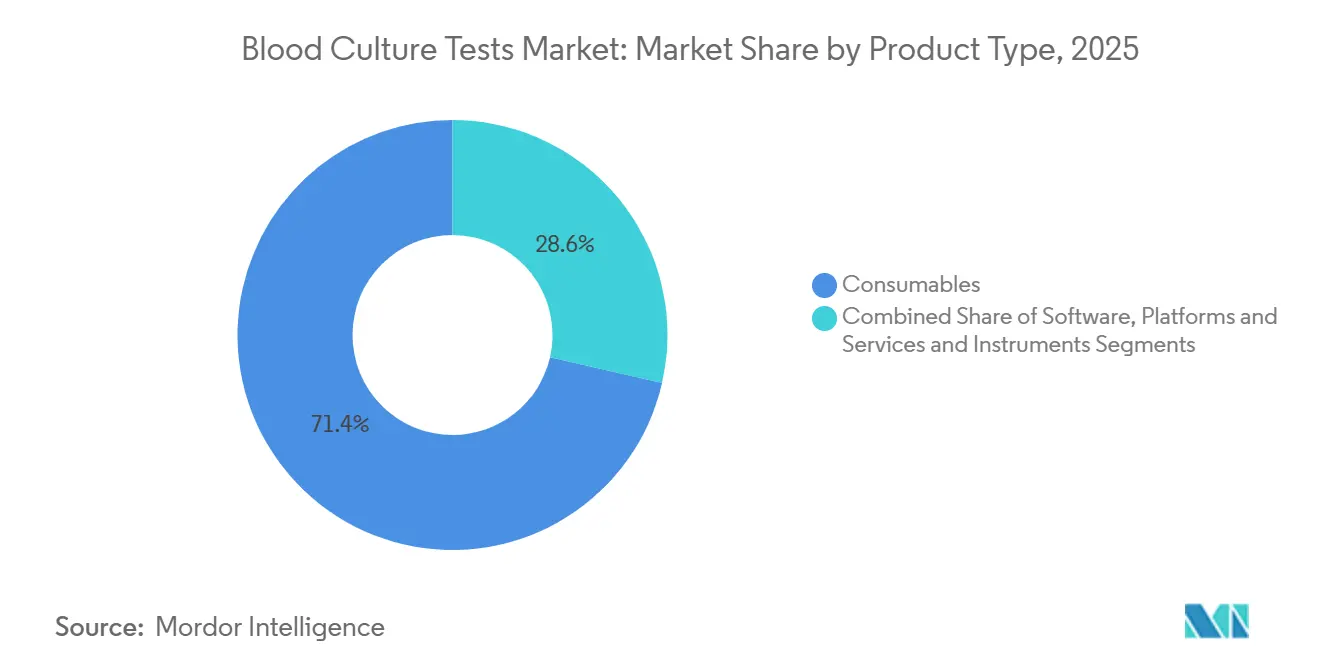

- 製品タイプ別では、消耗品が2025年の売上高の71.42%を占め、ソフトウェア、プラットフォーム、サービスは2031年までにCAGR 14.63%で最も速い成長が見込まれています。

- 方法別では、自動化ワークフローが2025年の血液培養検査市場シェアの81.57%を占め、同セグメントは2026年から2031年にかけてCAGR 13.83%で拡大すると予測されています。

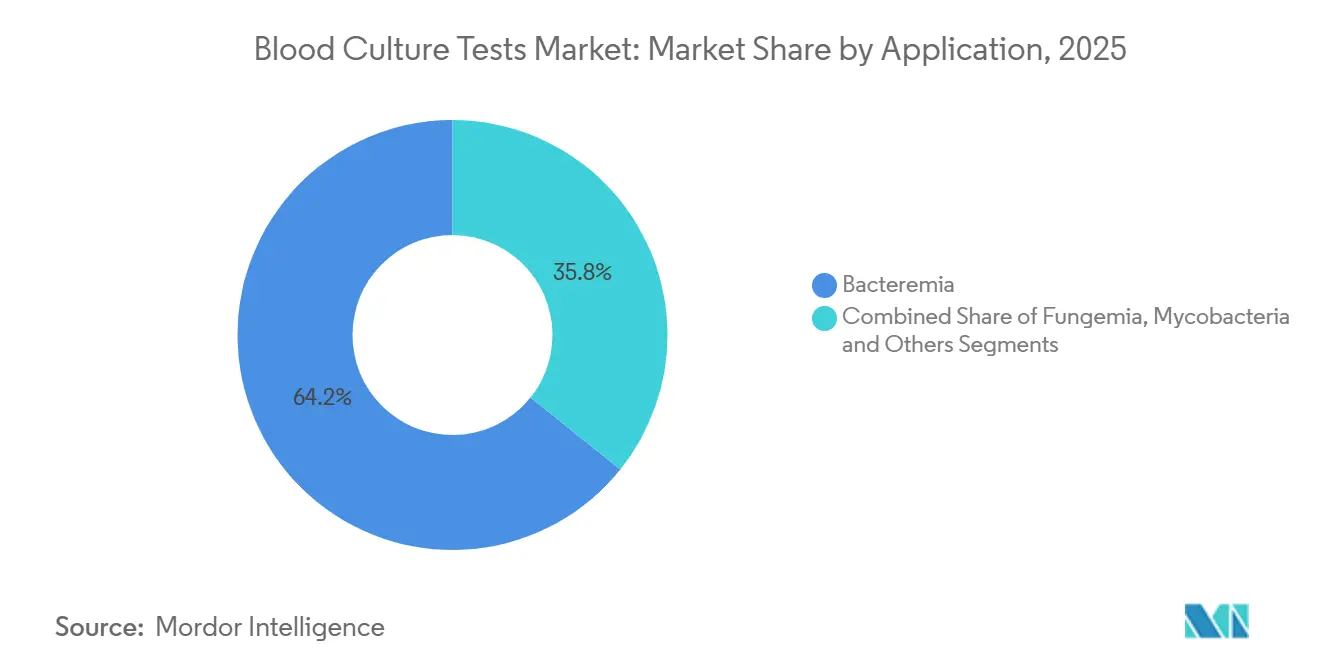

- 用途別では、菌血症が2025年の血液培養検査市場規模の64.24%を占め、マイコバクテリア検査は2031年までにCAGR 12.63%で進展しています。

- エンドユーザー別では、病院検査室が2025年の売上高の66.11%を占め、参照検査室は同期間にCAGR 13.31%を記録すると予測されています。

- 地域別では、北米が2025年の世界売上高の41.82%をリードし、アジア太平洋地域は2031年までにCAGR 12.72%で最も速く成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

血液培養検査市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 血流感染症および敗血症の発生率の上昇 | +2.1% | 北米および欧州に急性的な圧力がかかる世界全体 | 短期(2年以内) |

| 病院における迅速診断技術への需要の増大 | +1.9% | 北米、欧州、アジア太平洋都市部 | 中期(2〜4年) |

| 自動化血液培養システムにおける技術的進歩 | +1.6% | 北米および欧州が主導する世界全体 | 中期(2〜4年) |

| 敗血症検査に対する有利な償還政策 | +1.4% | 北米、一部の欧州市場 | 短期(2年以内) |

| 検査量を増加させる抗菌薬スチュワードシッププログラム | +1.3% | 北米および欧州に規制上の義務がある世界全体 | 長期(4年以上) |

| 外来輸液センターにおける検査能力の拡大 | +0.8% | 北米、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

血流感染症および敗血症の発生率の上昇

敗血症は毎年世界で4,900万件の症例と1,100万人の死亡をもたらしており、これらの数字が2026年の医療安全保障に関する議論の基盤となっています。[1]ダニエル・スタネク、「敗血症ファクトシート」、世界保健機関、who.int米国では依然として入院患者の死亡原因の第1位であり、入院費用として620億USDが加算される一方、早期治療の成功は病原体のより迅速な同定にかかっています。真菌の脅威がリスクを増幅させており、米国のサーベイランスでは2022年から2023年に捕捉された8,033件のカンジダ・アウリス分離株のうち36%が血液培養に由来していたことが記録されています。[2]マイケル・クレイグ、「カンジダ・アウリスのサーベイランスおよび検査室能力 — 米国、2022〜2023年」、疾病管理予防センター、cdc.gov抗菌薬投与の1時間の遅延ごとに死亡率が最大8%上昇するという現実が、病院に次世代診断機器への投資を促し、結果判明までの時間を大幅に短縮して血液培養検査市場の二桁成長を持続させています。

病院における迅速診断技術への需要の増大

病院の支払いモデルは現在、適切な治療までの時間の記録に償還を結びつけています。従来の培養ワークフローでは実用的な結果が得られるまでに最長5日かかりますが、T2Bacteriaは全血から5時間以内に菌種の同定を行い、Accelerate Arcは陽性ボトルから7時間以内に表現型感受性を提供します。[3]クリスティーナ・イアコヴィーノ、「510(k)市販前届出データベース」、米国食品医薬品局、fda.govこれらのプラットフォームは標的治療を42時間早め、集中治療室の在院日数を5日間短縮することが証拠によって示されており、その成果は即時のコスト回避に直結しています。

自動化血液培養システムにおける技術的進歩

連続モニタリング、自動グラム染色、MALDI-TOF同定が単一のコンソールに統合されつつあります。BrukerのMALDI Biotyperは2025年に陽性ボトルからのカンジダ・アウリスの直接同定についてFDA認可を取得し、増殖検出から30分以内に菌種レベルのデータを提供します。BDによるUSD 175億のWaters買収は、BACTECラインに質量分析の精度を加え、サブカルチャー工程を省略した代謝物ベースの同定を提供する可能性を目指しています。これらの進歩は初期資本要件を引き上げる一方で、タッチポイントを削減し、汚染を低減し、血液培養検査市場における自動化の優位性を強化します。

敗血症検査に対する有利な償還政策

CMSは2025年臨床検査料金表に消費者物価指数2.4%の更新を適用し、高度感染症診断をカバーする21の新しいPLAコードを導入しました。非ADLT検査の支払い削減は2028年まで年間15%に上限が設けられており、検査室に予算の予測可能性をもたらしています。民間保険会社は入院期間の短縮に対してボーナスを支払う価値基準型条項を重ねており、迅速な培養または培養非依存型手法に対する病院の需要を強化しています。

血液培養検査市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化機器および消耗品の高コスト | -1.2% | 低・中所得国で深刻な世界全体 | 中期(2〜4年) |

| 汚染および偽陽性のリスク | -0.9% | 北米および欧州で規制上の精査がある世界全体 | 短期(2年以内) |

| 培養を省略するシンドローム型分子パネルへのシフト | -1.1% | 北米、欧州、アジア太平洋都市部 | 中期(2〜4年) |

| 低所得地域におけるコールドチェーン物流の限界 | -0.6% | サハラ以南アフリカ、南アジア、ラテンアメリカ農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動化機器および消耗品の高コスト

分析装置の価格はUSD 80,000から150,000の間であり、年間サービス契約にはさらに購入価格の10〜15%が加算されます。2024年のランセット・マイクロブ誌の調査では、低所得国の28.8%が血液培養1件あたりUSD 15以上を支払っており、この数字が自動化を妨げています。2024年7月のBD BACTECボトル不足は、単一ベンダーへの依存が資源の乏しい病院での検査を停止させうることを証明し、コストへの不安を増幅させました。

汚染および偽陽性のリスク

汚染率は2〜3%で推移しており、不必要なケアとして1件あたりUSD 4,000〜8,000が加算されます。米国病理学者会議は3%以下を品質基準として定めています。CDCの新しいガイドラインは皮膚消毒、閉鎖式採血デバイス、専門の採血チームを推奨していますが、特に三次医療センター以外では普及が依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

血液培養検査市場セグメント分析

製品タイプ別:

消耗品が繰り返し需要を牽引消耗品は血液培養検査市場において2025年の売上高の71.42%を生み出し、培地不足後に検査室がBDの代替品を備蓄した2024年後半に急増しました。機器のシェアは小さいものの依然として不可欠です。ソフトウェア、プラットフォーム、サービスはCAGR 14.63%で急成長しています。BD Synapsys、BD EpiCenter、bioMérieux MYLAは現在、電子健康記録にリアルタイムの陽性アラートを配信し、電話連絡を減らして人件費を削減しています。価値基準型ケアの環境において、このようなダッシュボードはもはや任意ではなく認定要件となっています。消毒キャップ付きボトルから無菌移送デバイスまでのアクセサリーは培地の販売と連動して動き、強化された汚染管理プロトコルの恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

方法別:

自動化が支配、手動ワークフローも継続自動化は2025年の売上高の81.57%を占め、複数病院システムが微生物検査を集中化する中で2031年までCAGR 13.83%で拡大します。典型的なBD BACTEC FXユニットは9〜14時間以内に増殖を検出でき、Bruker MALDI-TOFと組み合わせると30分以内に菌種を同定し、手動法と比較して総所要時間を約2日短縮します。それでも、検査の18.43%は手動のままであり、電力が不安定で検査量が少ない資金不足の施設に集中しています。インドのPM-ABHIMによる730の地区検査室への半自動インキュベーター設置計画は、これらのユーザーの一部をエントリーレベルの自動化へと移行させるはずです。一方、Cardinal Healthが米国の6,000以上の病院にプラットフォームを導入したことで、T2Dxのような培養非依存型システムは2031年までに自動化売上高の5〜7%を確保する軌道に乗っています。

用途別:

菌血症がリード、マイコバクテリアが急増菌血症は2025年のセグメント売上高の64.24%を占め、CMSおよびジョイント・コミッションへの中心静脈ライン感染の報告義務によって支えられています。T2Bacteriaなどのパネルによる迅速なESKAPE病原体同定が高度急性期病棟での追加成長を促進しています。マイコバクテリア用途の血液培養検査市場規模は、WHO結核目標が資源重点国にBD MGIT液体培養と分子検出の併用採用を迫る中、年間12.63%の成長が見込まれています。真菌血症検査は規模は小さいものの、カンジダ・アウリスのスクリーニング義務の普及から恩恵を受けており、Brukerの新たに認可されたワークフローは数時間以内に当該菌を検出し、感染管理のループを強化します。「その他」のカテゴリー(嫌気性菌や難培養性菌を含む)は、特に移植前検査を実施する三次医療センターにおいてニッチな重要性を保持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:

病院検査室が依然として主導、参照ネットワークが加速病院検査室は2025年の売上高の66.11%を占めました。これは敗血症バンドルが発熱発症から1時間以内の血液培養を義務付けており、ほとんどの米国病院が期限を満たすためにオンサイト処理を選択しているためです。しかし参照検査室はCAGR 13.31%で成長しており、Questの2024年の8件の買収により年間売上高がUSD 10億増加し、物流リーチが深まっています。Labcorpのラリタン110,000平方フィートの拡張施設は現在1日110,000件の検体を処理でき、大量外来検査へのコミットメントを示しています。学術・政府研究センターは規模は小さいものの、ガイドライン更新に不可欠なサーベイランスおよび検証研究の基盤であり続けています。

地域分析

北米血液培養検査市場

北米は2025年収益の41.82%を占めた。CMSが2025年臨床検査料金表を2.4%引き上げ、高度感染症検査向けに21件のPLAコードを追加したことが背景にある。BDの培地不足により、米国では培養非依存型の代替手段に関する議論が加速し、T2 バイオシステムズはカーディナル ヘルスを通じた独占販売契約を獲得した。カナダはライフラボズを通じて地域収益の約2%を占め、メキシコのIMSS近代化プログラムが分析装置の段階的な導入を促進している。

アジア太平洋血液培養検査市場

アジア太平洋地域は年率12.72%の成長が予測されており、全地域の中で最も高い成長率となっている。インドのPM-ABHIMブループリントは730か所の統合公衆衛生研究所に資金を提供しており、日本の政策立案者は2025年4月に抗菌薬耐性サーベイランスを柱の一つとして日本健康安全保障研究所を設立した。中国はアジア開発銀行から3億0099万ユーロの融資を受け、2027年までに新たな省立研究所を完成させ、広西、貴州、陝西に質の高い微生物学を組み込む予定である。オーストラリアと韓国は高い自動化普及率を維持しており、インドネシアとフィリピンは民間検査機関と連携して検査能力の強化を図っている。

EMEAおよび南米血液培養検査市場

欧州はESCMIDガイドラインが培養ガイド療法を体系化しており、引き続き堅調に推移している。ドイツとフランスの病院では、接続性を統合したBD、ビオメリュー、Brukerのシステムへの10年以上前のインキュベーターの更新が進んでいる。中東・アフリカは進捗にばらつきがあり、湾岸諸国が最先端の感染管理ラボに資金を投じる一方、サブサハラアフリカは電力および低温輸送チェーンの課題を抱え、手動による検査が依然として主流となっている。南米はブラジルのSUS整備を中心に、三次医療機関への半自動化プラットフォームの導入が進んでいるが、農村部の拠点は地域ハブへの検体輸送に依存している。

競合状況

血液培養検査市場の上位層は適度に集中しています。BD、bioMérieux、Brukerは、顧客を独自の培地およびサービス契約に縛り付ける資本設備契約を通じて自動化設置を支配しています。BDによるUSD 175億のWaters買収は、代謝物フィンガープリントが一部の培養工程に取って代わる可能性のある未来を指し示しています。

培養非依存型イノベーションはホワイトスペースのニッチに位置しています。T2 BiosystemsはCardinal Healthの6,000病院のフットプリントを活用しており、T2BacteriaおよびT2Candidaパネルは全血からインキュベーターを完全に省略して3〜5時間で病原体を同定します。Accelerate Diagnosticsは2024年9月にAccelerate ArcのFDA認可を取得し、2025年3月にWAVEを申請しており、いずれも8時間以内の表現型感受性を提供します。ソフトウェアエコシステムが粘着性を確保しており、BD Synapsys、bioMérieux MYLA、独立したLISプレーヤーが薬剤師や感染管理リーダーが毎日閲覧するスチュワードシップダッシュボードの所有権をめぐって競争しています。

血液培養検査業界リーダー

Becton, Dickinson and Company

bioMérieux

F. Hoffmann-La Roche AG

Danaher Corp.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた血液培養検査市場の企業

- Abbott Laboratories

- Accelerate Diagnostics Inc.

- Beckton Dickinson

- bioMérieux

- Bruker Corp.

- Danaher

- DiaSorin

- Roche

- Hologic

- QIAGEN

- QuidelOrtho Corp.

- Revvity

- Siemens Healthineers

- T2 Biosystems

- Thermo Fisher Scientific

血液培養検査市場における最近の業界動向

- 2026年2月:インドのSSG病院がGETCO CSR助成金のもと、1回の実行で80検体を処理する自動培養システムを設置しました。

- 2025年3月:Accelerate Diagnostics, Inc.が510(k)認可を求めて、Accelerate WAVEシステムおよび陽性血液培養グラム陰性菌検査キットを米国食品医薬品局(FDA)に申請しました。

血液培養検査市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、血液培養検査市場を、世界中の認定臨床検査室において患者の血液サンプルから直接微生物を分離・同定するために使用される消耗品、機器、および関連検査室サービスの商業販売から生み出される価値として定義しています。

ベッドサイドで実施される処置、または血液以外の検体(尿、CSF、喀痰)に対して実施される処置は、本スコープの対象外となります。

スコープ除外:検査室外で実施される迅速なポイント・オブ・ケア敗血症パネルは計上されません。

セグメンテーション概要

- 製品タイプ別

- 機器

- 自動化血液培養機器

- 手動/従来型機器

- 消耗品

- 培地

- アッセイキットおよび試薬

- アクセサリーおよびディスポーザブル

- ソフトウェア、プラットフォーム、サービス

- 機器

- 方法別

- 従来型/手動

- 自動化

- 自動化微生物検出システム

- 自動化グラム染色システム

- その他

- 用途別

- 菌血症

- 真菌血症

- マイコバクテリア

- その他

- エンドユーザー別

- 病院検査室

- 参照検査室

- 学術・研究機関

- その他(POC/クリニック)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東およびアフリカ

- GCC

- 南アフリカ

- 中東およびアフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の微生物学者、感染管理看護師、調達責任者、および地域ディストリビューターを対象とした電話インタビューおよび簡易アンケートにより、市場シェアの動向、平均販売価格、自動化導入のペースを検証し、デスクワーク中に特定されたデータギャップを補完しました。

デスクリサーチ

CDCのNational Healthcare Safety Network、ECDCのAntimicrobial Resistance Surveillance、WHO Global Health Observatory、および培養培地原料フローに関するUN Comtradeの貿易統計などのオープンデータセットを活用した徹底的なデスクワークから開始しました。臨床導入トレンドは、PubMedのメタアナリシスおよびCLSIなどの機関によるガイドラインとの照合により検証されました。次に、企業の10-K、FDA 510(k)リスト、および輸出入申告書をスクリーニングし、出荷量と価格に関する基礎的な手がかりを収集しました。メーカーの財務内訳に関するD&B Hooversや、ディールフローに関するDow Jones Factivaなどのプレミアムソースが公開資料を補完しました。このリストは例示的なものであり、さらに多くの参考資料がエビデンスベースに反映されています。

市場規模推計と予測

統合モデルは、敗血症発生率、症例あたりの血液培養実施率、および入院あたりの平均検査数から構築されたトップダウンの病院処置プールを適用し、相互検証のための選択的なボトムアップのベンダー収益積み上げとバランスを取っています。主要変数には、集中治療ベッド密度、抗菌薬耐性アラート、償還費用スケジュール、自動化普及率、および消耗品の中央値ASPが含まれます。5年間の予測は、感染トレンドと技術普及に関する専門家コンセンサスに基づき、シナリオストレステストを伴う多変量回帰に依拠しています。ボトムアップの合計値が急成長地域を過小評価している場合、ギャップファクターが透明性をもって適用・文書化されます。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビューと、外部の感染・貿易ベンチマークに対する分散スクリーニングを経ます。モデルは年次で更新され、主要な製品ローンチやガイドライン変更などの重要なイベントが発生した場合には中間再計算が実施され、クライアントが常に最新の見解を受け取れるよう確保されています。

Mordorの血液培養検査ベースライン数値が信頼される理由

公表されている数値がしばしば異なるのは、各出版社が独自の製品バスケット、基準年、および価格前提を選択し、それぞれ異なるタイミングで更新するためです。

ギャップの主な要因としては、非検査室迅速検査の包含、より高い想定検査価格、またはCOVID後の敗血症認知度に連動した積極的な成長乗数などが挙げられますが、これらはMordorの厳格なスコープと抑制されたシナリオによって意図的に除外されています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 3.39 B(2025年) | Mordor Intelligence | - |

| USD 6.60 B(2024年) | Global Consultancy A | 血流感染パネルおよび救急部門POCキットを計上しており、ベースサイズを過大評価している |

| USD 6.74 B(2024年) | Regional Consultancy B | 一律12%のASP引き上げおよびより高い自動化普及率の前提を適用している |

| USD 5.20 B(2023年) | Industry Journal C | 古い基準年と線形CAGR延長の組み合わせ;更新頻度は5年ごと |

これらの比較を総合すると、Mordorのアナリストは、観察可能な病院使用状況と検証済みASPに基づいた、狭く定義され年次更新されるベースラインを重視しており、戦略的意思決定のためのバランスの取れた再現可能な基盤を提供していることが示されています。

レポートで回答される主要な質問

2026年の血液培養検査市場の規模はどのくらいですか?

USD 74億7,000万と評価されており、2031年までにUSD 121億9,000万に達するCAGR 10.29%が予測されています。

血液培養検査市場で最も速く成長しているセグメントはどれですか?

病院がデータ接続性を優先する中、ソフトウェア、プラットフォーム、サービスはCAGR 14.63%で成長すると予測されています。

アジア太平洋地域が最も魅力的な成長地域と見なされているのはなぜですか?

インド、日本、中国の政府プログラムが数百の新しい公衆衛生検査室に資金を提供しており、地域のCAGRを12.72%に押し上げています。

迅速な分子パネルは従来の培養への需要にどのような影響を与えていますか?

シンドローム型パネルは高度急性期ユニットで培養量を10〜15%削減できますが、感受性検査の要件により培養の重要性は維持されています。

低所得病院にとっての主なコスト障壁は何ですか?

USD 80,000〜150,000の分析装置の資本コストに加え、年間サービス料と高価な培地が1検査あたりのコストをUSD 15以上に押し上げています。

最終更新日: