止血診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

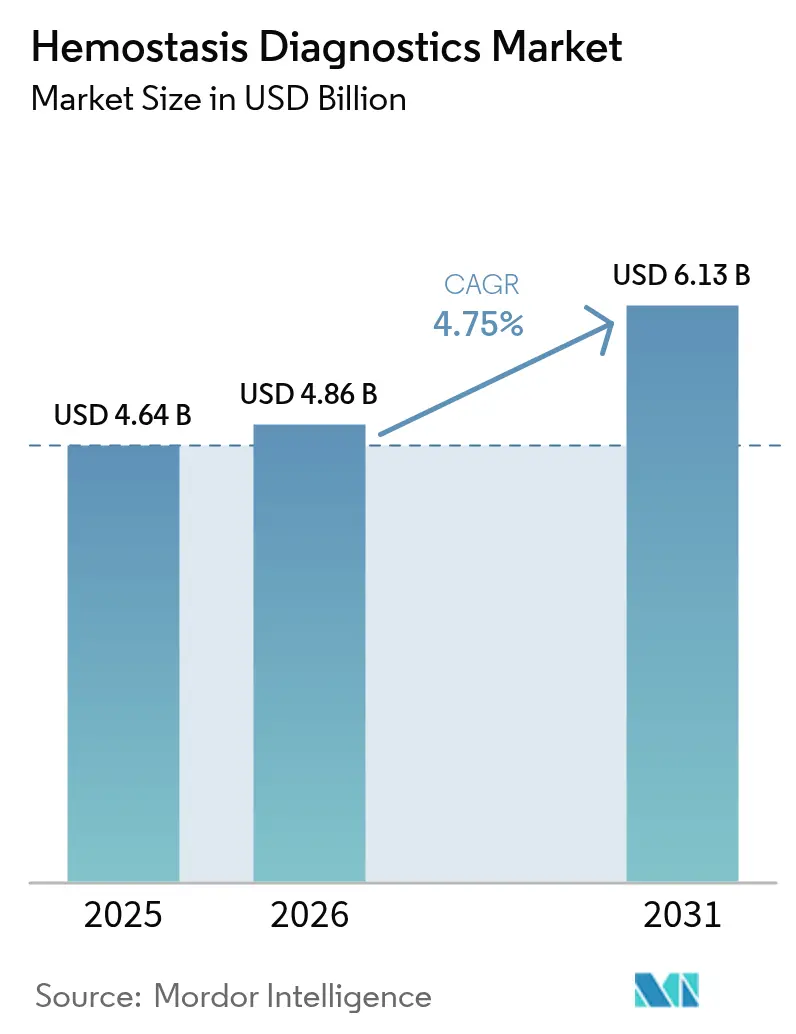

| 市場規模 (2026) | 4.86 十億米ドル |

| 市場規模 (2031) | 6.13 十億米ドル |

| 成長率 (2026 - 2031) | 4.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

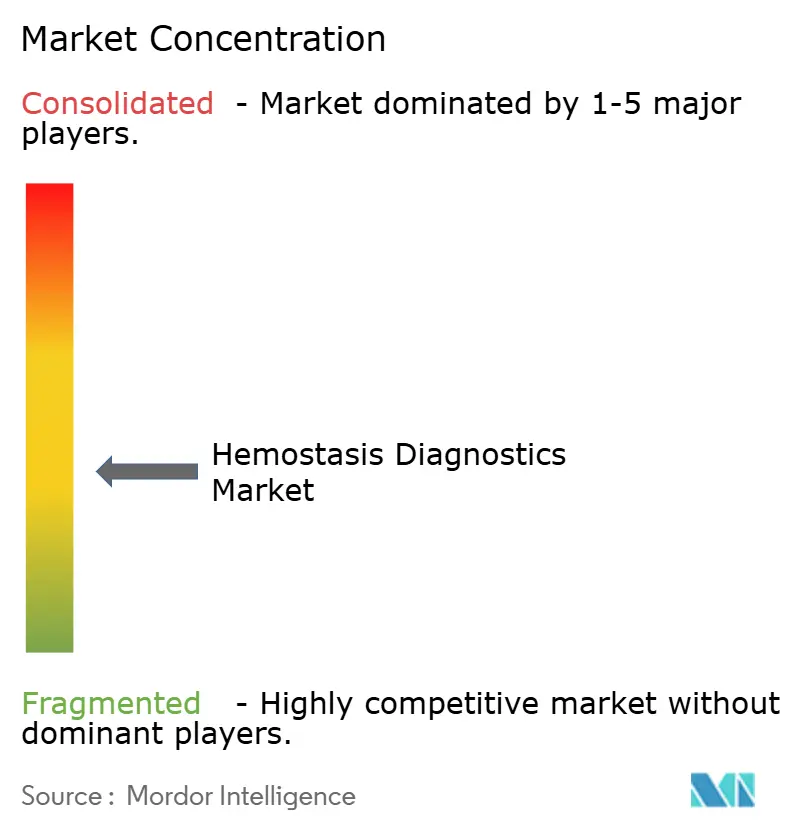

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる止血診断市場分析

止血診断市場規模は2025年に46億4,000万米ドルと評価され、2026年の48億6,000万米ドルから2031年には61億3,000万米ドルへと、予測期間(2026年〜2031年)中にCAGR 4.75%で成長すると推定されます。需要は、出血性疾患の有病率上昇、粘弾性検査プラットフォームの急速な普及、および病院における集中型検査室からポイント・オブ・ケア凝固検査への移行によって下支えされています。自動化、マイクロフルイディクス、および人工知能が、ごく少量の検体から信頼性の高い結果を提供する新型アナライザーの基盤となっており、この特性は新生児、ECMO、および外傷の現場において高く評価されています。2025年のFDAによる粘弾性システムのクラスIIへの再分類を含む規制上の追い風が市場参入の時間軸を短縮する一方、償還に関する障壁と相互運用性のギャップが普及ペースを抑制しています。サプライヤーが垂直統合を進め、試薬ポートフォリオを拡充し、ハードウェアとデータ管理ソリューションを一体化して複数年の検査室契約を確保するにつれ、競争の激しさが増しています。

主要レポートの要点

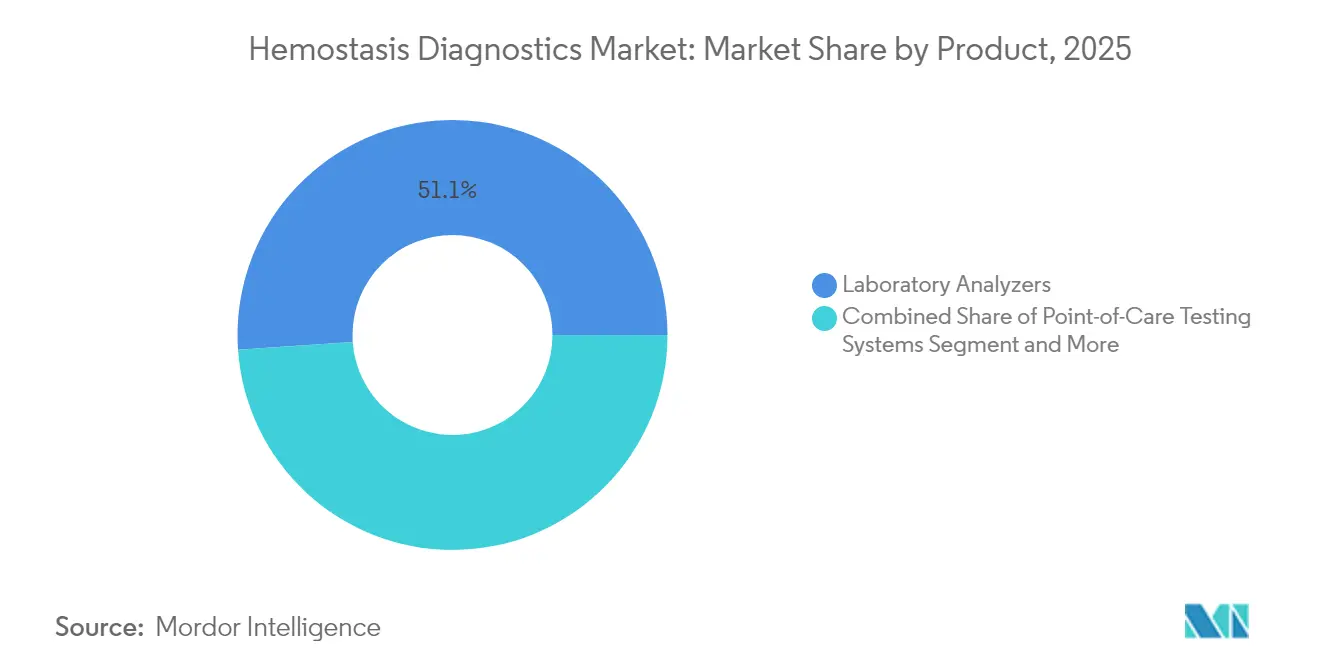

- 製品別では、検査室用アナライザーが2025年の止血診断市場シェアの51.10%を占め首位となっており、ポイント・オブ・ケアシステムは2031年までにCAGR 7.95%で成長すると予測されます。

- 検査別では、PT/INRが2025年の収益シェアで26.20%を占め首位を維持しており、粘弾性アッセイはCAGR 9.85%で前進すると予測されます。

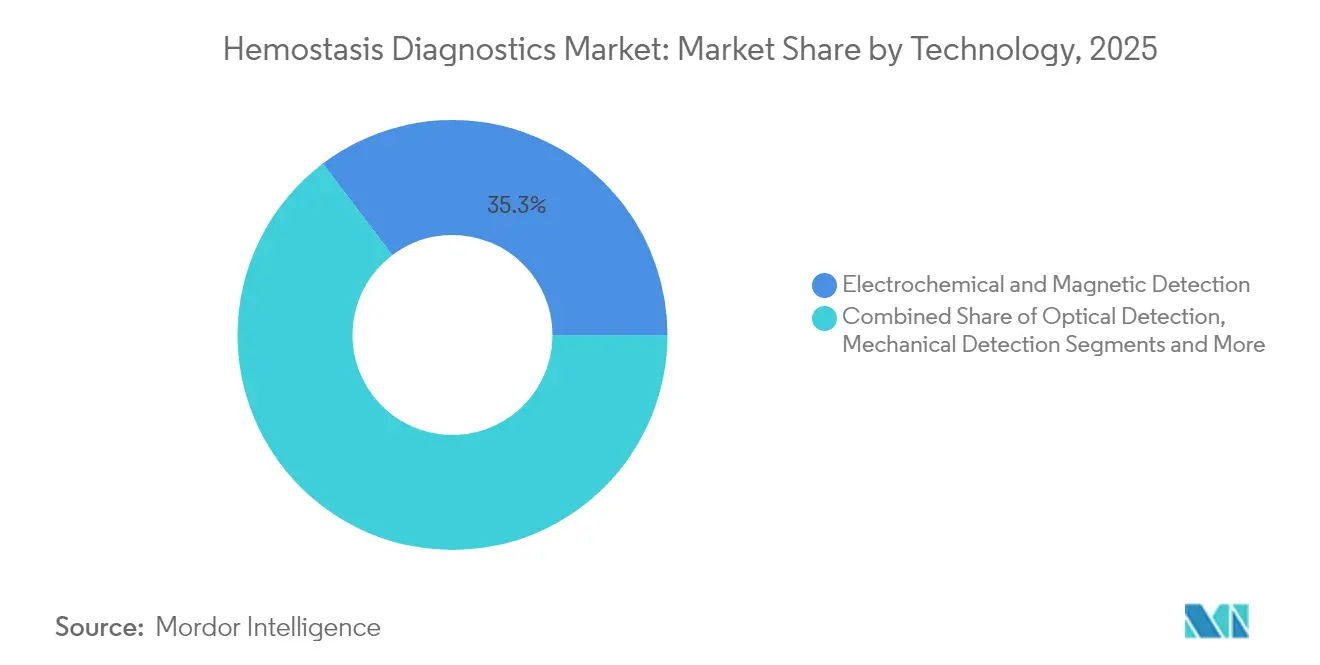

- 技術別では、電気化学・磁気検出が2025年の止血診断市場規模の35.30%を占め、マイクロフルイディクスは2031年までにCAGR 10.10%で拡大しています。

- エンドユーザー別では、病院が2025年収益の61.30%を占め、外来クリニックはCAGR 8.95%の成長を見込んでいます。

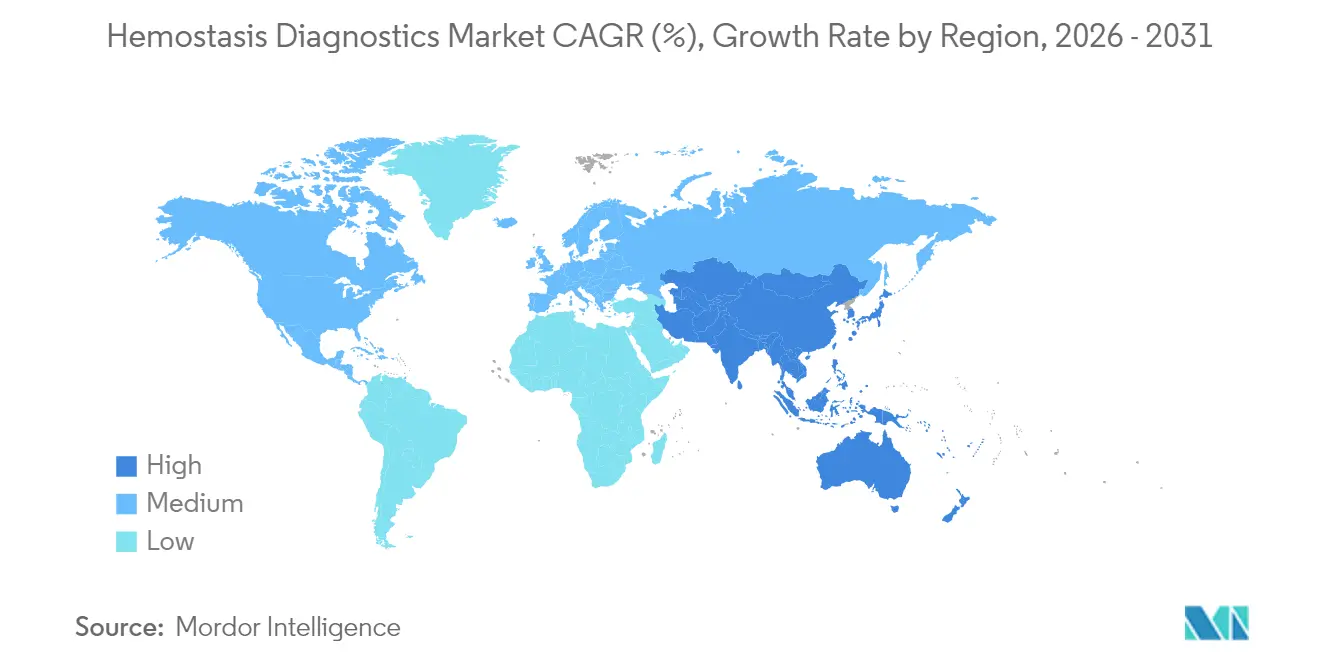

- 地域別では、北米が2025年収益の37.40%を占め、アジア太平洋地域がCAGR 8.00%で最も急速に成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の止血診断市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 出血性疾患の発生件数増加 | +1.2% | 世界全体、先進市場においてより高い影響 | 長期(4年以上) |

| 凝固検査における技術的進歩 | +0.9% | 北米・EUが主導、アジア太平洋地域での普及が加速 | 中期(2〜4年) |

| 自動化止血機器の採用増加 | +0.8% | 世界全体、大量処理検査室に集中 | 中期(2〜4年) |

| 輸血管理のための粘弾性検査(TEG/ROTEM)の採用 | +0.7% | 北米・EU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 分散型検査を可能にするマイクロフルイディクス・ポイント・オブ・ケア(POC)アッセイ | +0.6% | 世界全体、先進市場での早期採用 | 長期(4年以上) |

| ECMOおよびクリティカルケアにおける低用量モニタリング需要 | +0.4% | 世界全体、三次医療施設に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

出血性疾患の発生件数増加

世界の血友病有病率は現在、以前の推定値のほぼ3倍と考えられており、病院が解消を急ぐ大きな診断ギャップを生み出しています[1]疾病予防管理センター、「血友病に関するデータと統計」、cdc.gov。世界血友病連盟は毎年2万件の新規症例を記録していますが、世界中で50万人以上が未診断のままであり、早期スクリーニングアッセイへの持続的な需要を生み出しています。現在1患者あたり年間213,874米ドルから869,940米ドルの範囲にある年間治療費を大幅に削減し、頭蓋内出血リスクを著しく低下させる予防的レジメンにとって、精密な因子モニタリングは不可欠です。そのため、政府および保険者は、三次医療センター以外での日常的モニタリングを可能にする凝固パネルおよびポイント・オブ・ケアデバイスへのより広範なアクセスを推進しています。人口高齢化と手術件数の増加に伴い、病院は止血診断市場を裁量的なものではなく不可欠なものとみなすようになっています。

凝固検査における技術的進歩

Haemonetics社がFDA認可を取得したTEG 6sカートリッジなどの粘弾性プラットフォームは、通常のPTまたはaPTTでは捉えられないリアルタイムの全血凝固ダイナミクスを提供します[2]Haemonetics Corporation、「HaemoncticsがTEG® 6s総合止血-HNカートリッジについてFDA認可を取得」、haemonetics.com。臨床試験では、プロトコール誘導型の輸血が出血リスクを高めることなく血液製剤の使用量を最大79%削減できることが示されており、外傷・移植センターに相当のコスト削減をもたらします。Nova Biomedical社のStat Profile Prime Plusがわずか90μLの毛細血管血を必要とするように、マイクロフルイディクスにおける並行した進歩が検査室と病棟でのベッドサイド検査の境界線を曖昧にしています。東京大学による人工知能対応の血小板イメージングは、近い将来に抗血小板レジメンを個別化できる可能性がある、自動化されたパターン認識への広範なシフトを強調しています。これらの革新的技術は総じて、止血診断市場においてスループットを向上させ、検体量要件を引き下げ、臨床的意思決定の速度を改善します。

自動化止血機器の採用増加

自動化は、人員不足と厳格な品質管理という2つの検査室の問題点に対処します。Sysmexは、大量処理検査室からの需要を満たすべくインドでの生産を拡大した後、2025年度第2四半期に凝固製品の売上が14%成長したと報告しています。Siemens Healthineersは、自動化ワークセルへの移行を予定している顧客の継続性を確保するため、試薬ラインにIVDR対応アッセイを60件以上追加しています。Rocheのcobas t 711は、変動係数3%未満で1時間に390件の検査を実施しており、小規模な手動システムでは到達できないスループットレベルです。ヘマトクリットおよびヘモグロビンのエラー限界を厳格化するCLIAの改正規則により、検査室は旧式の機器を高精度アナライザーに更新するよう促されています。その結果、自動化プラットフォームは基準検査室および統合医療システムの両方において、止血診断市場の中核を担っています。

輸血管理のための粘弾性検査(TEG/ROTEM)の採用

戦闘医療の研究では、外傷チームが従来の凝固パネルから粘弾性誘導型蘇生に切り替えた場合、死亡率が57%低下することが明らかにされています。肝移植において、ROTEMは古典的検査よりも迅速に過凝固または低凝固状態を特定し、クリオプレシピテートおよび血小板濃縮液の適切な使用を支援します。QuantraのQPlusカートリッジは最近、参照ROTEMと比較して72〜98%の精度を実証してFDAのデノボ認可を取得し、ポイント・オブ・ケア粘弾性アッセイにおける臨床医の選択肢を広げました。速度から導出されたTEGパラメーターを統合した産後出血プロトコールは、様々なケア環境にわたる多用途なツールとして粘弾性検査をさらに確立します。エビデンスが蓄積されるにつれ、病院は粘弾性デバイスを大量輸血キットに組み込み、止血診断市場内にしっかりと位置付けています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 開発途上国における認知不足 | -0.6% | アフリカ、アジア太平洋の一部、ラテンアメリカ | 長期(4年以上) |

| 厳格な規制承認プロセス | -0.4% | 世界全体、地域によって強度が異なる | 中期(2〜4年) |

| 先進的POCデバイスに対する償還ギャップ | -0.3% | 世界全体、特に新興市場 | 中期(2〜4年) |

| LIS/HIS統合における相互運用性の問題 | -0.2% | 世界全体、複雑な医療システムに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

開発途上国における認知不足

多くの低所得地域では出血性疾患の認識が不十分であるため、手術件数が増加しているにもかかわらず診断件数は低水準にとどまっています。世界血友病連盟は患者登録に大きなギャップがあると指摘しており、資源配分が複雑になっています。多くの臨床医は、先進的な凝固パネルが地区病院では利用できないか、または費用が高すぎるため、未だにPT/INRのみに依存しています。限られた公衆衛生の資金が、より注目度の高い疾患の優先事項と競合しており、アナライザープラットフォームへの投資が遅れています。伝統的な療法への文化的依存が、近代的な診断の普及をさらに遅らせています。それでも、国際的な品質基準を満たすインドのような国内製造が、アクセスを広げ長期的に止血診断市場を底上げする実行可能な道筋を示しています。

厳格な規制承認プロセス

世界各地の異なる規制が開発コストを押し上げ、イノベーターにとっての市場投入の時間軸を延長させています。欧州のIVDRは現在、専門的な血液学検査の80%以上を院内検査として分類しており、検査室に広範な検証と警戒追跡の実施を義務付けています。米国では、最近のFDAの警告書が、生産を停止させアップグレードを遅延させかねない持続的な精査を示しています。広範な臨床データセットを持たない小規模企業にとって、多法域試験のコストは法外であり、止血診断市場における製品の多様性を阻害しています。調和への取り組みは進んでいますが、実現するまでは最先端の凝固技術の急速な普及を引き続き制約するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:検査室用アナライザーが首位、POCシステムが加速

検査室用アナライザーは2025年収益の51.10%を生み出し、高スループット能力と幅広い検査メニューで止血診断市場の基盤を担っています。自動化、先進的な試薬安定性、およびミドルウェア接続性が、大規模なコア検査室が人員不足のボトルネックを解消しながらより厳格な品質管理目標を達成するのを支援しています。ポイント・オブ・ケア(POC)システムはベースが小さいものの、救急部門、カテーテル検査室、および外来手術センターがベッドサイドでの迅速な凝固プロファイルを求めるにつれ、CAGR 7.95%で前進しています。このトレンドは、入院期間の短縮と輸血コストの低減を報酬とする分散型ケアおよび価値に基づく償還への、より深い構造的転換を反映しています。検査室用アナライザーに紐付いた試薬・消耗品の流れは、キットがIVDRおよびCLIA標準に準拠した機器を維持するために継続的な交換を必要とするため、堅固な利益プールとなっています。ミニチュア化がカテゴリーの境界線を曖昧にしており、指先からのマイクロサンプリングとカートリッジベースのアッセイにより、アナライザーがスループットを犠牲にすることなく患者のより近くに移行できるようになっています。

同時に、止血診断産業では、ピーク手術室時間帯に高量の中央検査室モードと緊急検査モードを切り替えられるハイブリッドワークステーションの急増が見られます。サプライヤーは機器と閉ループ型試薬契約、検査室情報システム接続性、および現地トレーニングを一体化して、複数年契約を確保しようとしています。熟練技術者の不足に悩む病院は、自動化キャリブレーション、リアルタイムの品質管理、および予知保全アラートを提供するプラットフォームに大きく依存しています。これらの統合されたサービスはベンダーロックインを強化し、POCシステムが台頭する中でも検査室用アナライザーのライフサイクルを延長します。

注記: 個別セグメントの全シェアはレポート購入後に利用可能

検査別:PT/INRが依然首位、粘弾性アッセイが台頭

PT/INRは、ワルファリンモニタリングと外科的スクリーニングがほぼ普遍的であるため、2025年の止血診断市場で26.20%のシェアを維持しています。抗凝固薬の投与量調整と処置前の準備確認のために、クマジンクリニックおよび術前経路は迅速なPT/INR測定値に依存しています。しかし、粘弾性アッセイはCAGR 9.85%で急速に前進しています。外科医と集中治療専門医は、従来のプラズマベースの検査では提供できない的を絞った輸血のための全血凝固キネティクスを高く評価しています。Dダイマーは肺塞栓症と深部静脈血栓症の検査においてその地位を維持しており、フィブリノゲン検査は産科出血および外傷誘発性凝固障害のリスク層別化において存在感を高めています。

脳卒中トリアージのためのGFAPとDダイマーの組み合わせなど新しい検査の組み合わせは、単一の検体に検査を圧縮できる多重アッセイパネルを示唆しています。それでも、従来のaPTTは未分画ヘパリンモニタリングに不可欠であり、より広いポートフォリオにおけるその地位を維持しています。粘弾性誘導プロトコールが血液製剤を節約しICU滞在日数を削減するというエビデンスが蓄積されるにつれ、三次医療センターはこれらのアッセイをポイント・オブ・ケアカートに追加しており、止血診断市場内の検査組み合わせ収益を変革しています。

技術別:電気化学プラットフォームが首位、マイクロフルイディクスが急成長

電気化学・磁気検出技術は2025年に市場シェアの35.30%を獲得しており、堅牢なシグナル対ノイズ比、自動化への適応性、および規模でのコスト効率が評価されています。光学的検出は旧式機器が深く組み込まれているため広く使用されていますが、検査室が近代化するにつれ徐々に置き換えられています。CAGR 10.10%を記録するマイクロフルイディクスは、マイクロリットル検体から包括的な凝固プロファイルを提供することで新たな開拓地を切り開いており、これは新生児、ECMO患者、および現場トリアージユニットにとって重要な進歩です。これらのラブ・オン・ア・チップデバイスは遠心分離を必要とせず分析時間を数分に短縮し、救急医療のワークフローと整合しています。

機械的検出は、抗線溶療法をモニタリングする整形外科手術ユニットなど、直接の凝固形成測定が最重要とされる場所で依然として有用です。収束は明らかです。次世代アナライザーは、異常なパターンを自動的にフラグ立てするAIアルゴリズムと光学、機械、電気化学センサーを統合しています。この統合により技術者の介入が減少し、リモートモニタリングモデルをサポートし、確立されたベンダーが止血診断市場で保持する技術的優位性を強化します。

注記: 個別セグメントの全シェアはレポート購入後に利用可能

エンドユーザー別:病院が中核を維持、外来施設が急増

複雑な手術、外傷サービス、および集中治療室が一箇所で幅広い凝固メニューを必要とするため、病院は2025年収益の61.30%を占めました。院内検査室は、臨床医が迅速に結果にアクセスできるよう、電子医療記録と直接リンクするアナライザープラットフォームを好みます。しかし、入院施設から手術的ケアが移行するにつれ、外来クリニックと外来手術センターがCAGR 8.95%で最も急成長しているチャネルを形成しています。ポイント・オブ・ケアデバイス(ハンドヘルドまたはベンチトップ)により、臨床医は中央検査室のルーティングの遅延なしに当日ケースを処理できます。

基準検査室は難解な因子アッセイと希少な血小板機能検査のサービスを継続して提供しており、血液バンクはドナーの安全性と血液成分の品質のために凝固スクリーニングに依存しています。デジタル接続性により、すべてのエンドユーザーが中央データレイクに接続されるようになり、ネットワーク全体で輸血比率と試薬利用のベンチマーキングが可能となっています。その結果、ベンダーは各セグメントのワークフローに合わせてサービス契約をカスタマイズし、止血診断市場内における総対応可能フットプリントを拡大しています。

地理的分析

北米は、洗練された病院ネットワーク、自動化アナライザーの早期採用、および先進的診断への安定した償還のおかげで、2025年収益の37.40%を占めて首位に立っています。米国の密な外傷センターと移植プログラムが粘弾性検査需要の安定した流れを生み出しており、FDAの2025年クラスII裁定が新デバイスの導入を容易にしています。カナダは米国のトレンドを踏襲しているものの、多分析物プラットフォームを優遇する州別一括購入契約をより重視しています。メキシコの継続的な医療制度改革は集中型検査室の整備を促進しており、中堅アナライザーの新たな販売チャネルを開いています。

アジア太平洋地域はCAGR 8.00%で最も急速に成長している地域です。中国の数量ベース調達は試薬の価格を圧迫していますが、膨大な処置件数が絶対的な成長を支えています。日本の高齢化人口が慢性的な抗凝固薬モニタリングの需要を促進しており、技術的に習熟した病院が人工知能対応の血小板イメージングを急速に統合しています。Sysmexの新施設に見られるインドの国内製造の拡大が、公立病院の取得コストを引き下げ、自動化止血パネルへのアクセスを広げています。韓国とオーストラリアは、それぞれ堅固な外傷・心臓外科プログラムを有し、既存の検査室ワークステーションと並行して粘弾性アナライザーを引き続き設置しています。これらの複合的な力が、年々アジア太平洋地域の止血診断市場におけるシェアを押し上げています。

欧州は厳格なIVDR準拠の中で安定した中一桁台の成長を維持しています。ドイツとフランスは高度急性期センターでマイクロフルイディクスカートリッジを迅速に採用しており、英国は国民保健サービス(National Health Service)の近代化資金を通じてポイント・オブ・ケアの展開を加速しています。南欧諸国は選択的に投資し、血液製剤の支出を削減するための輸血節約技術を優先しています。中東・アフリカは遅れをとっていますが、湾岸協力会議(Gulf Cooperation Council)諸国の新しい三次病院が最初から集中型凝固検査室を仕様に盛り込むなど、勢いのある部分が見られます。ラテンアメリカの成長は主にブラジルとアルゼンチンに依存しており、両国は外傷ケアのインフラ整備を拡大し、民間病院グループにおける粘弾性検査を採用しています。総じて、これらの地域の動向は、止血診断市場を世界的にプラス方向に維持する多様だが収束しつつある軌跡を強調しています。

競合状況

止血診断市場は依然として中程度の分散状態にあり、主要サプライヤーは市場シェアを守るために垂直統合とプラットフォーム統合を進めています。Abbott、Danaher、Roche、Sysmex、Siemens Healthineers、およびWerfenは複数年の研究開発パイプラインを展開し、自動化、マイクロフルイディクス、およびデジタル接続性に重点を置いています。Thermo Fisherの20億米ドルの米国イノベーションプログラムは、小規模企業にOEM試薬を供給しながら自社の生産安全性を強化するスケールメリットを浮き彫りにしています。Werfenの子会社統合はブランドアーキテクチャを合理化し、専門凝固およびポイント・オブ・ケアラインへの注力を強化しています。

戦略的買収が激化しています。WerfenによるAccriva Diagnosticsの以前の買収がPOCカタログを強化した一方、Merit Medicalの2025年のBiolifeの買収は止血性創傷管理補助剤に拡大し、デバイスと診断を橋渡ししました。bioMérieuxによるSpinChipの1億4,180万米ドルの買収により、10分間全血免疫アッセイプラットフォームが加わり、患者近傍の環境における凝固検査と感染症検査の収束を示しています。Siemens HealthineersとSysmexのOEM契約は25年間のパートナーシップを延長し、広範な試薬ラインと次世代ハードウェアを融合させて新参のマイクロフルイディクス参入企業に対抗しています。

技術的差別化はスループット、検体量効率、および情報処理を中心に展開されています。ベンダーは現在、QCアラートをモバイルダッシュボードに直接プッシュするミドルウェアを組み込んでおり、ダウンタイムを短縮しています。クラウド対応アナライザーはアルゴリズム訓練のための匿名化データセットを提供しており、予測的輸血分析を求める顧客向けの新たな価値提案となっています。ナノエンジニアリングバイオセンサーやAI駆動型イメージングに取り組むスタートアップ企業は、超高速血栓予測や非侵襲的凝固可視化などの空白セグメントを標的にしており、既存企業が自社のデジタルロードマップを加速することを余儀なくさせています。調達が機器価格だけでなく総所有コスト評価へと移行するにつれ、試薬サービスの一体型契約と稼働率保証が決定的な差別化要因となり、止血診断市場の競争構造を形成しています。

止血診断産業のリーダー

Thermo Fisher Scientific, Inc.

F. Hoffmann-La Roche Ltd

Nihon Kohden Corporation

Abbott Laboratories

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Merit Medicalは、血管閉鎖・止血製品ラインを拡充するため、止血デバイスメーカーのBiolifeを1億2,000万米ドルで買収しました。

- 2025年1月:bioMérieuxは、10分以内の結果が得られる迅速全血免疫アッセイプラットフォームを追加するため、SpinChip Diagnosticsを1億4,180万米ドルで買収しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスによると、止血診断市場は、世界中の臨床現場でPT/INR、aPTT、Dダイマー、フィブリノゲン、トロンビン時間、粘弾性測定などの検査を通じて血栓の形成、増殖、溶解を定量化する、すべての新しい検査室用凝固分析装置、ポイントオブケア凝固装置、およびそれらに関連する試薬や消耗品と捉えている。

除外範囲:治療用局所止血剤、外科用シーラント、一般的な血液学カウンターは本研究の対象外である。

セグメンテーションの概要

- 製品別

- 検査室用アナライザー

- 自動化システム

- 半自動化システム

- 手動システム

- ポイント・オブ・ケア検査システム

- 試薬・消耗品

- 検査室用アナライザー

- 検査別

- 活性化部分トロンボプラスチン時間(aPTT)

- プロトロンビン時間(PT/INR)

- Dダイマー

- フィブリノゲン

- トロンビン時間・凝固因子アッセイ

- 粘弾性検査(TEG、ROTEM)

- 技術別

- 光学的検出

- 機械的検出

- 電気化学・磁気検出

- マイクロフルイディクス・ラブ・オン・ア・チップ

- エンドユーザー別

- 病院

- 診断検査室

- 外来クリニック・外来手術センター

- 血液バンク

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域、中南米の生物医学エンジニア、凝固検査室責任者、および地域の販売業者へのインタビューと調査により、設置ベース数、試薬のプルスルーレート、および中期的な価格変動を検証しました。追跡調査では、IVDRおよびCLIAコンプライアンス動向に対する初期予測を検証した。

デスクリサーチ

私たちのチームはまず、国連血液凝固分析装置の関税コード、米国FDAの510(k)機器承認記録、EMAのEUDAMED通知などを用いて世界の機器フローをマッピングした。世界血友病連合(World Federation of Hemophilia)、WHO Global Health Observatory、およびCDCによる疫学的シリーズでは、検査需要の原動力となる疾患の有病率および検査件数を特定しました。平均販売価格については、ダウ・ジョーンズ・ファクティバに集約された公開10-Kファイリング、投資家向け資料、ニュースなどを用いて充実させ、D&B Hooversは企業レベルの分割データを提供した。また、Questelによる特許の洞察とVolzaによる輸入データは、技術採用のタイムラインをより鮮明にした。ここに挙げた情報源は例示であり、その他にも多くのオープンレコードや専門誌がデータチェックに役立った。

マーケット・サイジングと予測

まず、手術件数、入院日数、出血性疾患または血栓性疾患の有病率からトップダウンの需要プールを構築する。次に、分析装置の出荷量と試薬の消費量に関する選択的なボトムアップサプライヤーロールアップと結果を照合する。モデル化した主な変数には、自動分析装置の普及、試薬価格の下落、粘弾性POCシステムの採用、入院患者1エピソード当たりの平均検査数、地域通貨の動きなどが含まれる。シナリオ分析による多変量回帰で各ドライバーを予測。ボトムアップデータのギャップは、専門家のフィードバックの加重平均によって埋められる。

データ検証と更新サイクル

出力は、異常チェック、ピアレビュー、シニアアナリストのサインオフを通過します。レポートは年1回更新され、重大なリコール、規制の変更、重要なM&Aなどが発生した場合は中間更新が行われる。クライアントのリリースに先立ち、最終的なデータ監査が行われます。

モルドールの止血診断ベースラインが信頼される理由

プロバイダーが不均等な製品バスケット、異なるASP前提、異なるリフレッシュ・サイクルを選択するため、公表された見積もりはしばしば乖離する。

主なギャップ要因:資本設備のみを集計する企業もあれば、治療用止血器具を集計する企業もある。また、1回の病院調査を5年に渡って実施する企業もあるが、当社のアナリストは、普及率、価格、手技データを現地通貨に換算する前に毎年見直している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4.64億米ドル | モルドール・インテリジェンス | - |

| 37.7億米ドル | グローバル・コンサルタンシーA | 消耗品および粘弾性POCデバイスを除く。 |

| 5.66億米ドル | 業界データ出版社B | 治療用止血材をバンドル、新興市場での2桁成長を楽観視 |

この比較から、モルドールの規律ある範囲の選択、毎年のソースのリフレッシュ、バランスの取れた前提セットは、意思決定者が明確で再現可能な変数とステップまで遡ることができる、信頼できる透明性の高いベースラインを提供することがわかる。

レポートで回答される主要な質問

止血診断市場の現在の規模はどのくらいですか?

市場は2026年に48億6,000万米ドルを生み出し、CAGR 4.75%で2031年までに61億3,000万米ドルに成長すると予測されています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、手術件数の増加、医療アクセスの拡大、および技術採用の加速を背景に、CAGR 8.00%で拡大しています。

粘弾性アッセイはなぜ人気が高まっているのですか?

粘弾性アッセイは、的を絞った輸血を誘導するリアルタイムの全血凝固キネティクスを提供し、血液製剤の使用を削減し、外傷、心臓外科、および移植における転帰を改善します。

規制の変更は市場にどのような影響を与えていますか?

FDAの2025年クラスII再分類が米国の承認を合理化する一方、欧州のIVDRがより厳格な検証義務を課しており、総じて製品の市場投入時間軸を形成しています。

自動化は市場成長においてどのような役割を果たしていますか?

自動化アナライザーはスループットを向上させ、人為的エラーを削減し、検査室が厳格化された品質管理目標を達成するのを支援しており、人員不足の中で不可欠なものとなっています。

最も急速に成長すると予測されている製品セグメントはどれですか?

ポイント・オブ・ケア検査システムは、即時の凝固結果を必要とする外来・救急設定へのケアパスウェイのシフトに伴い、CAGR 7.95%で拡大すると予測されています。

最終更新日: