患者血液管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.67 十億米ドル |

| 市場規模 (2031) | 24.60 十億米ドル |

| 成長率 (2026 - 2031) | 6.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

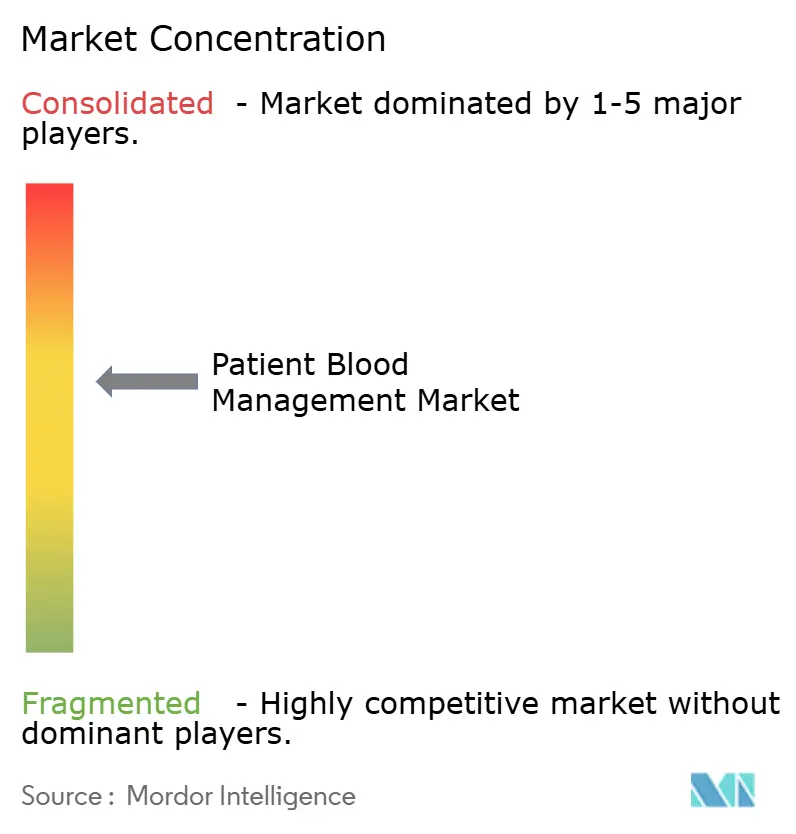

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者血液管理市場分析

患者血液管理市場の規模は、2025年に167億5,400万米ドル、2026年に176億7,000万米ドルと予測され、2031年までに246億米ドルに達し、2026年から2031年にかけて6.84%のCAGRで成長する見込みです。

患者血液管理市場は、複雑な手術の増加、価値に基づく償還の採用、および先進国・新興国の医療システム全体における輸血スチュワードシッププログラムの普及により成長しています。病院は現在、血液管理をコストおよび利益率の推進要因として捉えており、適切に実施されたプログラムは、合併症の減少、入院期間の短縮、エピソードコストの低下を通じて最大7対1の投資収益率をもたらします。調達の意思決定は、特に輸血の適切性と術後効率を追跡するシステムにおいて、測定可能な業務上の成果にますます結びついています。北米は、確立されたスチュワードシッププログラム、認定基準、および償還の枠組みに支えられ、市場をリードしています。WHO のガイダンスも、資源が限られた地域での採用を促進しています。しかし、採用状況は依然として一貫していません。2025年1月のAABB調査では、正式なプログラムを有する世界の医療機関はわずか46%にとどまり、北米の施設のうち待機手術患者の術前貧血を評価しているのはわずか42.6%であることが明らかになりました。[1]患者血液管理推進学会、「SABM エグゼクティブガイド 第3版」、SABM、sabm.org

主要レポートのポイント

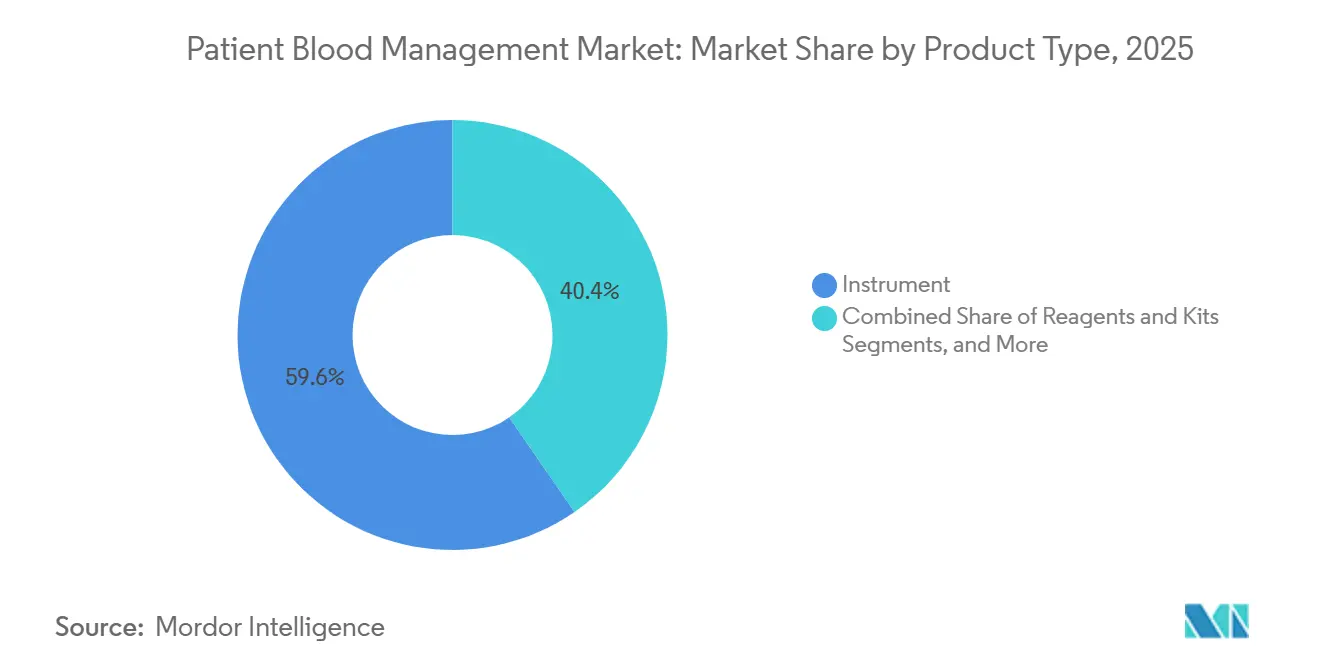

- 製品タイプ別では、機器が2025年に59.6%の収益シェアでリードし、試薬・キットは2031年までに8.76%のCAGRで拡大すると予測されています。

- エンドユーザー別では、血液銀行が2025年に患者血液管理市場シェアの56.77%を占め、2031年までに8.45%の最高CAGRを記録すると予測されています。

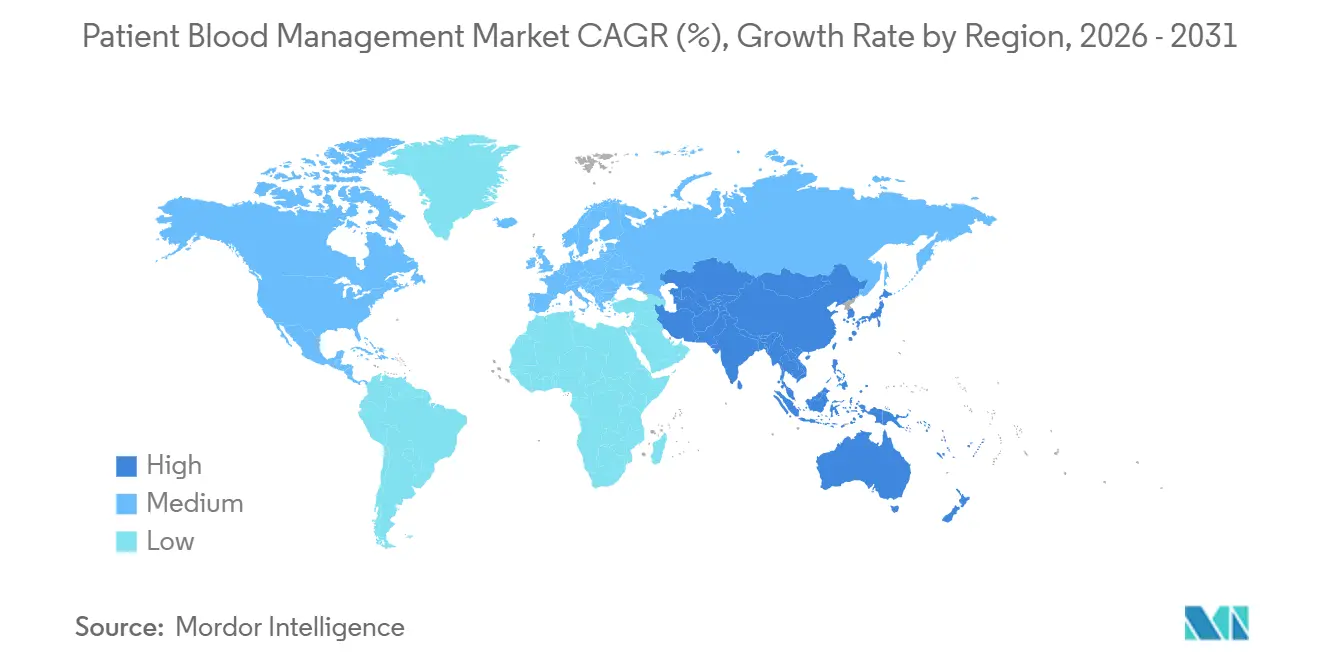

- 地域別では、北米が2025年に患者血液管理市場シェアの39.4%を占め、アジア太平洋は2031年までに7.23%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

患者血液管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 響の時間軸 |

|---|---|---|---|

| 待機手術件数の増加と血液温存の優先化 | +1.8% | 北米、ドイツ、アジア太平洋の都市部中心地で最も高い強度を持つグローバル | 短期(2年以内) |

| 術前貧血スクリーニングと治療が患者血液管理の採用を拡大 | +1.5% | 北米および欧州連合、インドおよび東南アジアでの初期段階の普及 | 中期(2〜4年) |

| 価値に基づくケアと輸血スチュワードシップが病院に標準化を促す | +1.2% | 北米、欧州連合およびオーストラリアへの波及 | 中期(2〜4年) |

| 迅速な血液管理判断のためのポイントオブケア検査の拡大 | +0.9% | 中国、米国、ドイツの外科ハブで最も強いグローバル | 短期(2年以内) |

| AI対応輸血意思決定支援と分析によるコンプライアンスの向上 | +0.7% | 北米およびアジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 償還と品質報告インセンティブが輸血使用量の削減を促進 | +0.6% | 米国および英国で国内的、ドイツおよびオーストラリアでの初期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

待機手術件数の増加と血液温存の優先化

待機手術は多くの高所得医療システムでパンデミック前の水準を超え、患者血液管理市場の需要を押し上げています。2025年の研究では、待機的非心臓手術で使用された赤血球1単位ごとに、平均491米ドルの直接的な病院コストが追加され、これはエピソードコスト中央値の5.2%に相当することが明らかになりました。[2]AABB、「AABB調査が国際的な患者血液管理の実践を探る」、AABBニュース、aabb.org 病院はますます血液管理チームをコスト管理部門として活用し、モニタリングおよびサルベージシステムへの設備投資承認に影響を与えています。2024年のEACTSおよびEACTAICガイドラインは、ポイントオブケア粘弾性検査アルゴリズムを心臓センターの必須ツールに格上げし、血栓弾性測定法およびROTEMプラットフォームへの需要を促進し、機器の利用率と消耗品需要を高めています。[3]V. Rao ら、「赤血球1単位の輸血は成人非心臓外科患者の総病院コストを大幅に増加させる」、Scientific Reports、nature.com

術前貧血スクリーニングと治療が患者血液管理の採用を拡大

外科患者の25%〜35%に影響を与える術前貧血は、依然として診断不足・未治療のままであり、患者血液管理市場の成長ポテンシャルを生み出しています。未治療の貧血は周術期リスクと輸血への依存度を高めます。2025年の大腸がん患者1,294名を対象とした研究では、静脈内鉄剤プロトコルにより術後輸血率が10.7%に低下し、コンプライアンスが時間とともに改善したことが示されました。病院は需要を外来スクリーニングキット、鉄剤療法、および関連アクセサリーへと上流にシフトさせており、試薬・キット需要を押し上げています。AABB認定フレームワークは、貧血スクリーニングを施設のワークフローに統合するのに役立っています。

価値に基づくケアと輸血スチュワードシップが病院に標準化を促す

合併症の減少と入院期間の短縮に報いる償還システムが、患者血液管理市場を形成しています。CMSの病院価値に基づく購買プログラムは、品質パフォーマンスに基づいてDRG基本運営支払いの2%を再配分し、輸血関連合併症と入院期間を削減する実践を奨励しています。[4]メディケア・メディケイドサービスセンター、「2026年度病院入院患者見込み支払いシステムおよび長期ケア病院見込み支払いシステム提案規則ファクトシート」、CMS、cms.gov 病院は報告期間に備えて分析・意思決定支援ツールに投資しています。SABMの研究は、患者血液管理プログラムを輸血使用量の削減、入院期間の短縮、症例あたりコストの低下によって推進される最大7対1のROIと結びつけています。これらのモデルが米国を超えて拡大するにつれ、病院はますます輸血スチュワードシッププラットフォームを不可欠なインフラとして捉えています。

迅速な血液管理判断のためのポイントオブケア検査の拡大

血栓弾性測定法および回転血栓弾性測定法を含むポイントオブケア粘弾性検査は、心臓、外傷、整形外科手術において標準となりつつあり、患者血液管理市場を拡大しています。2026年のレビューでは、粘弾性検査ガイド下の止血療法が輸血曝露を減少させ、導入コストを相殺することが強調されました。これらのツールは現在、手術室を超えて術前入院ユニットや一般病棟でも使用されており、制限的輸血実践を支援しています。2025年のAABB調査では、回答者の80.2%が単位輸血戦略を推進しており、ベッドサイドでのヘモグロビンおよび凝固確認ツールへの需要が高まっています。この広範な応用は、検査が高度急性期手術室を超えて拡大するにつれ、機器あたりの繰り返し収益を高めます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 患者血液管理デバイス、ソフトウェア、トレーニングの高い初期費用 | -1.3% | 南アジア、東南アジア、サブサハラアフリカ、および小規模コミュニティ病院で最も深刻なグローバル | 中期(2〜4年) |

| 臨床医および輸血委員会におけるワークフロー抵抗 | -1.0% | 患者血液管理ガバナンスが弱い市場でより高いグローバル | 短期(2年以内) |

| 専門分野および資源が限られた環境における臨床エビデンス採用の不均一性 | -0.8% | アジア太平洋新興経済国、中東・アフリカ、南米の一部 | 長期(4年以上) |

| 病院ITシステム全体にわたる断片的な調達と相互運用性の欠如 | -0.7% | 米国および英国の複数拠点を持つ医療システムで深刻なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

患者血液管理デバイス、ソフトウェア、トレーニングの高い初期費用

設備投資は、予算が限られた地区病院や小規模コミュニティ病院にとって特に、患者血液管理(PBM)の拡大における主要な障壁であり続けています。ドイツでは、2,000の病院のうちわずか70施設しか国家PBMネットワークに参加しておらず、財政的・行政的課題を反映しています。2024年のオックスフォード大学の研究では、NHSイングランドの病院のうち輸血管理のための高度な臨床意思決定支援を実施しているのはわずか14.2%であり、財政的制約と上級管理職の関与不足が主な障壁であることが明らかになりました。機器設置とバンドルされた複数年契約は長期コストを不明瞭にすることが多く、消耗品費用の過小評価と展開の遅延につながります。2025年のWHOガイダンスはコスト効果の高いスケールアップ戦略を提案していますが、多くの施設では採用のタイムラインが依然として長期にわたっています。

臨床医および輸血委員会におけるワークフロー抵抗

ワークフローの課題は、ソフトウェアや意思決定支援に投資している病院においても、患者血液管理の採用を妨げ続けています。2025年のトルコでの研究では、新しい臨床意思決定支援システムに対する医師のコンプライアンスはわずか30.3%であり、時間的プレッシャーと重い業務負荷が主な障壁として挙げられました。経験豊富な医師は若手臨床医よりも高い関与を示しており、トレーニングだけでは実装のギャップを埋められないことを示しています。活用不足はソフトウェアの価値と消耗品需要を低下させ、大規模な学術センターでは複雑なステークホルダーの関与により12〜24ヶ月の展開遅延が生じています。AABB認定などの認定経路は期待値を整合させていますが、採用率は病院の文化とガバナンスによって大きく異なります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機器の優位性が加速する試薬の需要増加を覆い隠す

2025年、機器は患者血液管理市場の59.6%を占め、自動血液分析装置、細胞回収システム、粘弾性検査プラットフォームへの10年間の投資に支えられています。これらのシステムの利用増加は試薬需要を大幅に高めています。試薬・キットは、貧血スクリーニング、ドナーパネル、凝固検査の増加に支えられ、2031年までに8.76%のCAGRで成長すると予測されています。ロシュの2026年のcobas MPX-Eアッセイの発売は、市場がワークフロー統合とサンプルあたりの試薬使用量の増加へとシフトしていることを示しています。

ソフトウェアは患者血液管理市場において最も小さい収益セグメントであり、アクセサリーは血液銀行および病院における血液取り扱い、分離、アフェレーシス活動の増加から恩恵を受けています。血液バッグ、注射器、バイアルなどのアクセサリーは、特にアジア太平洋およびラテンアメリカで安定した需要が見られます。収益基盤は小さいものの、ソフトウェアは機器の使用率と輸血プロトコルへの遵守に影響を与える戦略的な役割を果たしています。病院は監視、監査可能性、および日常的な輸血実践とのポリシー整合のためにソフトウェアを採用しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:血液銀行が収益を支え、病院がプロトコルの複雑性を牽引

血液銀行は2025年に患者血液管理市場の56.77%のシェアを占め、2031年までに8.45%のCAGRで成長すると予測されています。この成長は、老朽化したシステムの同時アップグレードとドナースクリーニング要件の拡大によって推進されています。2025年のWHOガイダンスは、血液の健全性とシステム管理の改善における患者血液管理の役割を強調しました。テルモ血液・細胞テクノロジーズによる2024年のReveos自動血液処理システムの発売は、血液センターのワークフローにおける継続的な自動化の機会を示しています。

病院・クリニックは患者血液管理市場において2番目に大きなエンドユーザーであり、需要は外科サービスの拡大と患者血液管理プロトコルの統合に関連しています。診断センターおよび検査機関がこれに続き、貧血スクリーニングおよび関連検査が外来設定にシフトしています。「その他」カテゴリーは、外来手術の増加と血液管理プロトコルの広範な採用により成長しています。米国では、CMSの価値に基づく購買フレームワークが品質成果を奨励し、輸血合併症と入院期間を削減しています。

地域分析

2025年、北米は患者血液管理市場の39.4%を占め、高度な医療インフラ、高い手術件数、および確立されたスチュワードシップガバナンスに支えられています。米国は、病院のパフォーマンスを輸血の安全性と効率性の成果に結びつける償還フレームワークにより、地域需要をリードしています。北米における患者血液管理プログラムの採用率は2025年に50.2%に達し、2013年の37.8%から上昇し、機関の80.2%が単位輸血戦略を推進しています。カナダは米国の臨床実践に合わせることで市場の安定性を支援し、メキシコは患者血液管理の採用拡大に伴い需要の増加を示しています。この地域は電子カルテ統合型意思決定支援の恩恵を受け、病院ワークフローにおけるベンダーの維持率を高めています。

欧州は患者血液管理市場において引き続き主要なプレイヤーであり、ドイツ、英国、フランス、イタリア、スペインが主要な需要センターです。ドイツは大きな潜在力を示しており、2,000の病院のうちわずか70施設しか国家患者血液管理ネットワークに参加しておらず、拡大の余地があります。2024年の心臓外科ガイドラインは、欧州の心臓センター全体で粘弾性検査を正式化し、TEGおよびROTEMプラットフォームの構造的な交換サイクルを支援しています。償還構造は異なりますが、ドイツのような市場では患者血液管理の成果、合併症の減少、病院パフォーマンス向上との明確な整合性が見られます。

アジア太平洋は患者血液管理市場において最も速い成長を達成すると予測されており、2031年までに7.23%のCAGRが見込まれています。中国は、患者中心の血液管理プロトコル、術前貧血管理、自己輸血促進を義務付ける改訂規制によりこの成長を牽引しています。中国の国家血液管理情報システムは、血液銀行情報システムおよび関連ソフトウェアへの病院需要を高めています。インド、日本、オーストラリア、韓国は高齢化人口と手術件数の増加により採用を拡大しており、湾岸協力会議および南米の一部では血液銀行の自動化が徐々に進んでいます。

競合状況

患者血液管理市場は、機器および試薬において中程度に集約されており、Haemonetics Corporation、Roche Holding AG、Siemens Healthineers AG、Sysmex Corporation、Grifols S.A.がコアワークフロー全体で強固なポジションを保持しています。ベンダーは、繰り返しの試薬収益と統合の取り組みにより、一回限りの機器販売よりもアカウント維持の価値が高まる中、ハードウェア、消耗品、ソフトウェアを組み合わせた統合プラットフォームにますます注力しています。ロシュの2026年3月のcobas MPX-Eアッセイの発売は、4つのドナースクリーニングターゲットを1つのワークフローに統合し、自動化されたcobas x800システムの効率を高めます。さらに、ロシュは2026年3月にcobas c 703およびcobas ISE neo分析ユニットの米国FDA 510(k)認可を取得し、モジュール式検査室自動化における地位を強化しました。

市場における競争は、分析装置のパフォーマンスを超えて自動化と意思決定支援にまで拡大しています。Sysmex Americaの2026年5月のXRシリーズ血液学ソリューションの発売は、スループットと分析を重視した高容量検査室プラットフォームにおける継続的な交換サイクルを示しています。テルモの2024年10月の米国でのReveos自動血液処理システムの発売は、半手動処理がスケーラビリティを制限する血液センターにおける自動化の可能性を示しました。University Hospitalsの2026年4月のEpic内へのHemaLogiXの導入は、物理的な機器と並行したリアルタイムの注文レビューとコンプライアンス支援への需要の高まりを反映しています。

AI対応の意思決定支援と血液銀行情報システムの近代化において機会が最も強く残っており、市場には支配的な標準が欠如しています。これにより新しいソフトウェア重視の参入者に余地が生まれる一方、確立されたプレイヤーは強力な統合、臨床的検証、サースの継続性により優位性を維持しています。Haemoneticsの2026年1月のVivasure Medical買収(1億8,500万ユーロ、約2億200万米ドル)は、主要企業がコアの手技提供における財務的強みを維持しながらポートフォリオを多様化している様子を示しています。全体として、市場は価格競争よりもバンドルプラットフォーム、臨床的検証、ワークフロー互換性を優先すると予想されます。

患者血液管理産業のリーダー企業

bioMérieux SA

Terumo Corporation

Haemonetics Corporation

B. Braun SE

Sysmex Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Sysmex Americaは、XNシリーズプラットフォームのアップグレード版であるXRシリーズ血液学ソリューションを発売しました。高容量検査機関向けに設計され、血液学診断における地位強化のため自動化と分析機能が強化されています。

- 2026年4月:クリーブランドのUniversity Hospitalsは、患者固有のデータと勧告アラートを使用して血液成分注文を最適化するため、Epic電子カルテシステム内にHemaLogiXのリアルタイム血液注文アラートを導入しました。

- 2026年3月:ロシュはCEマーク取得国でcobas MPX-Eアッセイを発売しました。HIV 1/2、HCV、HBV、HEVを対象とした4in1核酸検査を提供し、8億スイスフランの核酸検査血液スクリーニング市場をターゲットとしています。

- 2026年3月:ロシュはcobas c 703およびcobas ISE neo分析ユニットの米国FDA 510(k)認可を取得し、病院検査機関における自動化と人員配置の課題に対応するためcobas pro統合ソリューションプラットフォームを拡張しました。

- 2026年2月:HaemoneticsはPersona PLUSテクノロジーを搭載したNexSys PCS血採取システムのFDA 510(k)認可を取得し、献血あたりの血漿量の改善と血漿センターのコスト効率化を実現しました。

患者血液管理市場レポートの範囲

レポートの範囲として、患者血液管理(PBM)は、患者自身の血液を管理・温存することで患者ケアを最適化し、ドナー血液輸血の必要性を低減するエビデンスに基づく学際的アプローチです。患者の転帰を改善し合併症を低減する標準的なケアとして世界的に認識が高まっています。患者血液管理市場とは、これらの血液温存戦略を実行するために使用される医療機器、診断機器、およびソフトウェアを包含するグローバルな医療産業セクターを指します。

患者血液管理市場は、製品タイプ、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は機器、アクセサリー、試薬・キット、ソフトウェアソリューションを含みます。エンドユーザー別では、市場は病院・クリニック、血液銀行、診断センター・検査機関、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 機器 |

| アクセサリー |

| 試薬・キット |

| ソフトウェア |

| 病院・クリニック |

| 血液銀行 |

| 診断センター・検査機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 機器 | |

| アクセサリー | ||

| 試薬・キット | ||

| ソフトウェア | ||

| エンドユーザー別 | 病院・クリニック | |

| 血液銀行 | ||

| 診断センター・検査機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答されている主要な質問

患者血液管理市場の現在の規模はどのくらいですか?

患者血液管理市場は2026年に176億7,000万米ドルと評価されており、6.84%のCAGRで2031年までに246億米ドルに達すると予測されています。

どの地域が患者血液管理の採用をリードしていますか?

北米は2025年に39.4%のシェアでリードしており、償還の整合性、スチュワードシッププログラム、デジタル意思決定支援がより確立されているためです。

2031年までに最も速く拡大している地域はどこですか?

アジア太平洋は2031年までに7.23%のCAGRで最も速く成長している地域であり、中国における規制措置と主要医療システム全体にわたる広範なインフラ拡大に支えられています。

最も速く成長している製品カテゴリーはどれですか?

試薬・キットは、貧血スクリーニング、ドナースクリーニング、凝固モニタリングのワークフロー全体で検査強度が高まるにつれ、2031年までに8.76%のCAGRで成長すると予測されています。

最も多くの収益をもたらしているエンドユーザーはどこですか?

血液銀行は2025年に収益の56.77%を占め、自動化アップグレードとより厳格なスクリーニング要件により、8.45%の最高CAGRを記録すると予測されています。

患者血液管理プログラムのより広範な採用を妨げているものは何ですか?

システムの初期費用、臨床医のワークフロー抵抗、プロトコルコンプライアンスの不均一性、および病院IT環境全体にわたる統合の問題が、より迅速な展開への主な障壁であり続けています。

最終更新日: