遺伝性検査市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 14.95 十億米ドル |

| 市場規模 (2031) | 22.64 十億米ドル |

| 成長率 (2026 - 2031) | 8.64% CAGR |

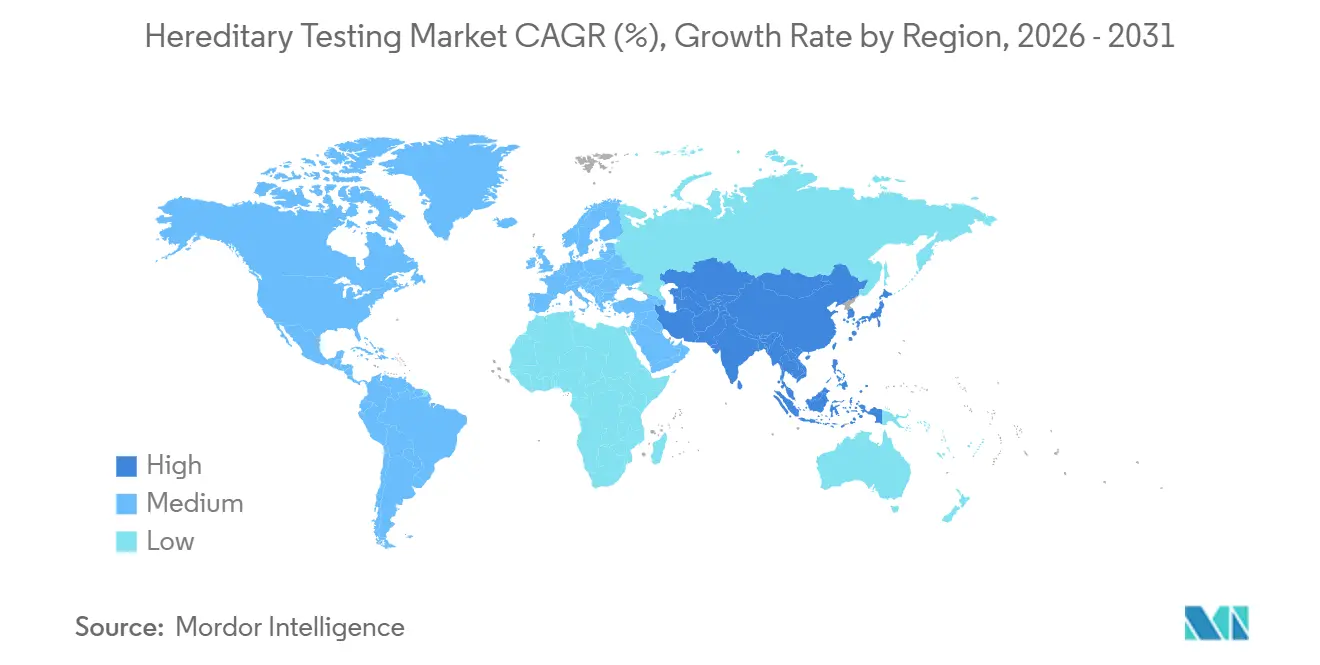

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

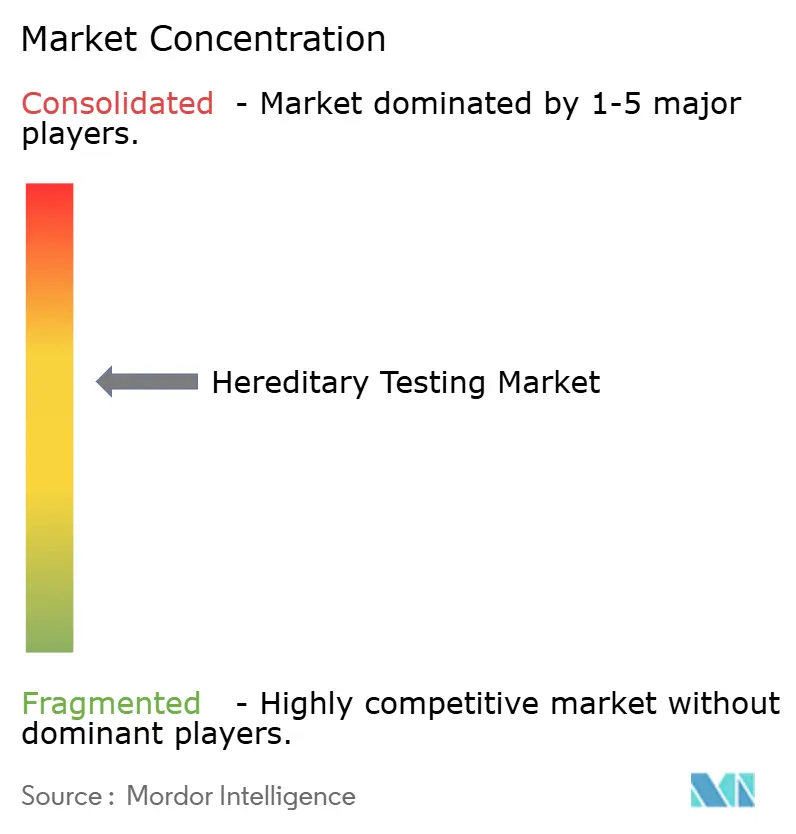

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺伝性検査市場分析

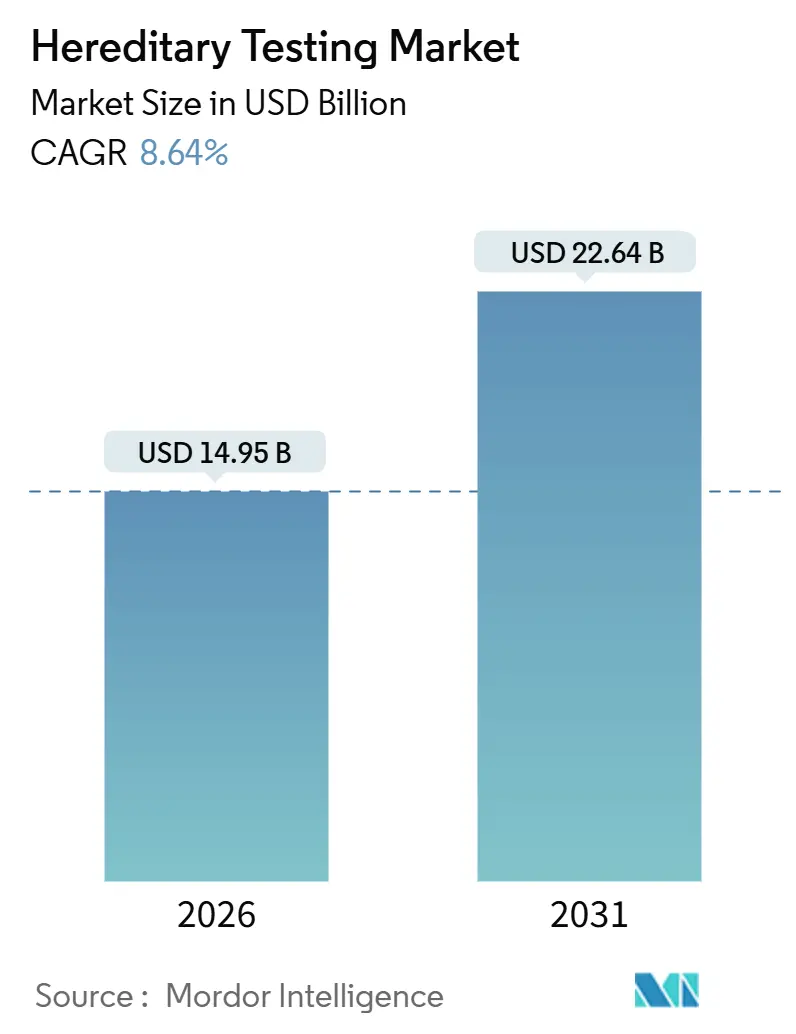

遺伝性検査市場規模は2026年に140億9,500万米ドルと推定され、予測期間(2026年~2031年)中に8.64%のCAGRで2031年までに226億4,000万米ドルに達すると予想されています。

この成長パターンは、遺伝性検査市場を、支払者政策、ガイドライン義務、シーケンシングコストの低下が収束して検査量を拡大する、エピソード的診断からプロアクティブなゲノミクスへの移行の中心に位置づけています。ゲノムあたりのコストの継続的な低下、マルチ遺伝子パネルに対するより広範な償還、AIによる変異解釈の強化が、総合的に検査室の経済性を再形成しています。同時に、遺伝性検査市場は、毎年数十万件のエクソームを追加する集団規模のプログラムから恩恵を受けており、発見と再分類を促進する好循環のデータサイクルを生み出しています。プラットフォームベンダーが試薬レンタル契約を活用する一方、サービス検査室は所要時間とカウンセリングアクセスで差別化を図ることで競争の激しさが増していますが、単一のプレーヤーが収益の15%以上を占めることはなく、遺伝性検査市場は新規参入者にとって戦略的に魅力的な状態を維持しています。

主要レポートのポイント

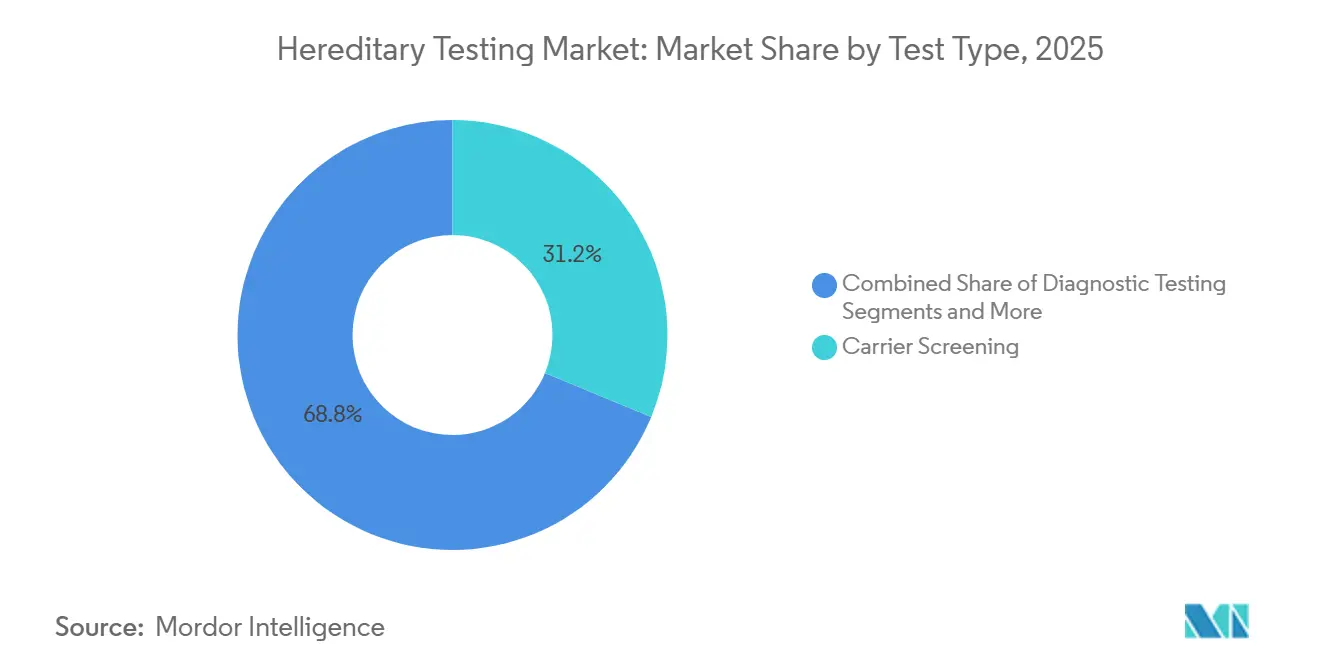

- 検査タイプ別では、保因者スクリーニングが2025年の遺伝性検査市場シェアの31.22%をリードし、薬理ゲノミクス検査は2031年にかけて12.56%のCAGRで拡大する見込みです。

- 提供形態別では、検査室・解釈サービスが2025年の遺伝性検査市場規模の39.35%を占め、ソフトウェア・ソリューションが2031年にかけて12.78%のCAGRで最も速く成長する見込みです。

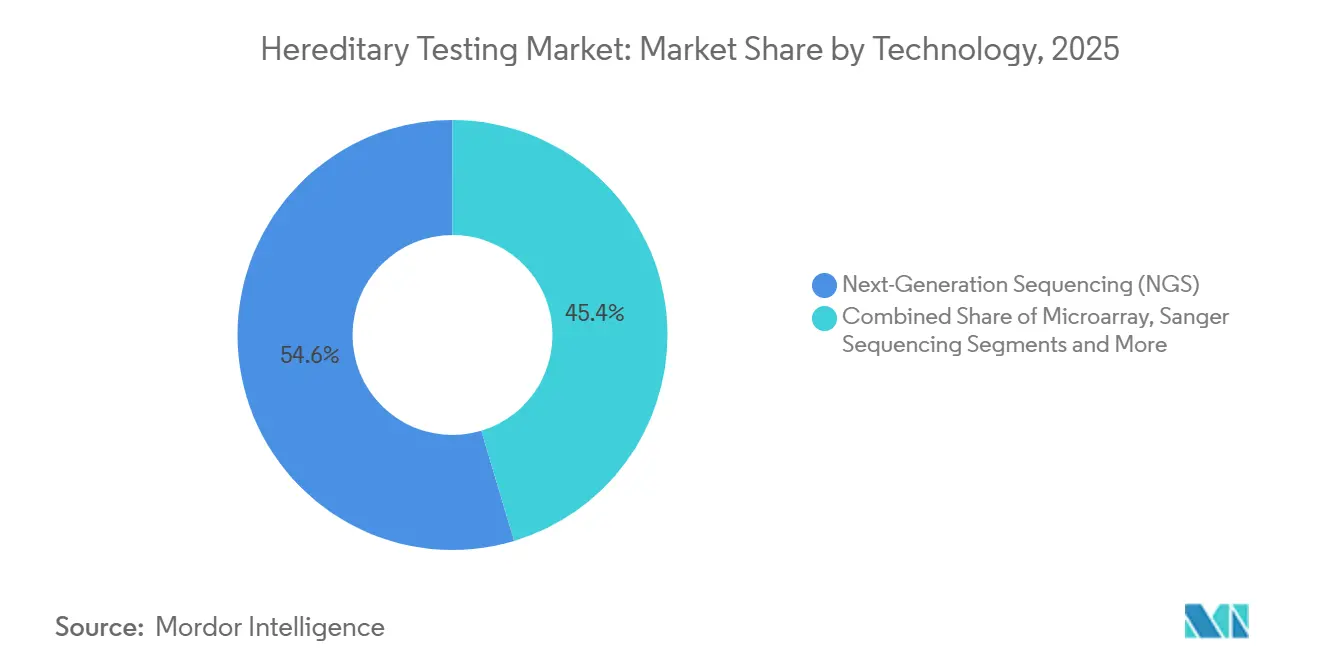

- 技術別では、次世代シーケンシングが2025年の遺伝性検査市場シェアの54.64%を占め、2031年にかけて11.45%のCAGRで進展しています。

- 用途別では、腫瘍学が2025年収益の43.25%で引き続き優位を占めていますが、神経学的検査が2031年にかけて最高の10.44%のCAGRを記録しています。

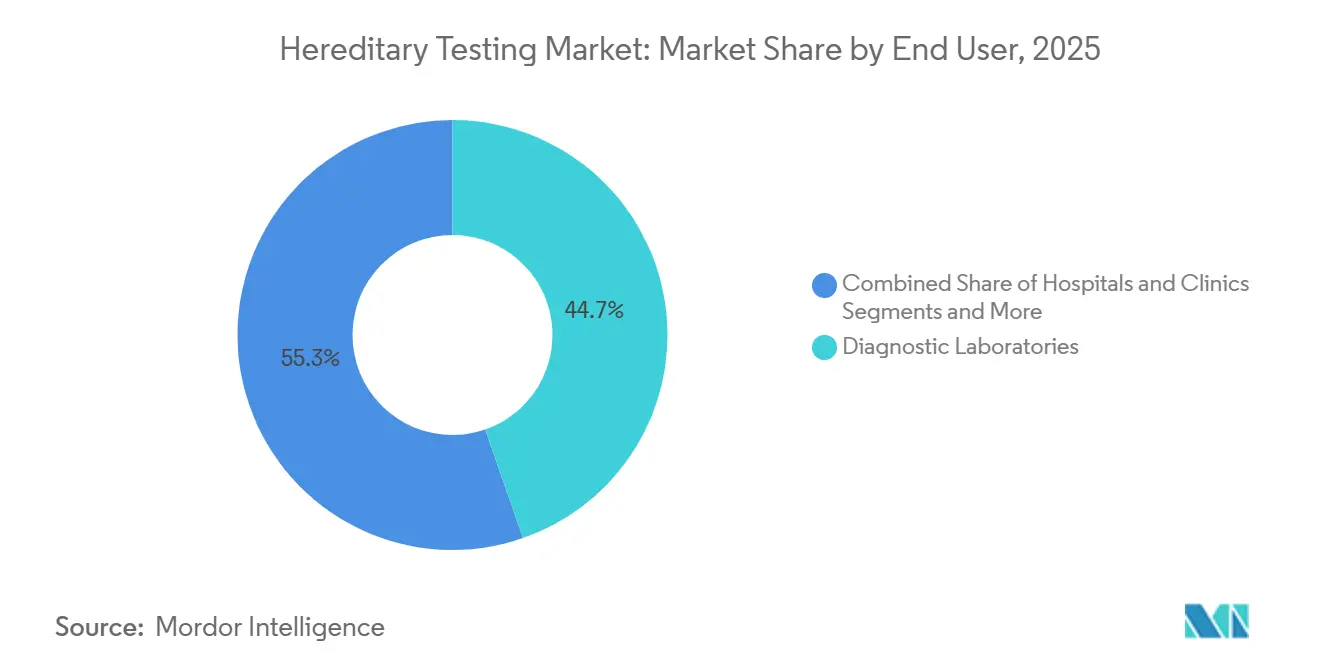

- エンドユーザー別では、診断検査室が2025年収益の44.68%を占め、学術・研究機関が2031年にかけて10.33%のCAGRを達成する見込みです。

- 地域別では、北米が2025年収益の43.25%を占め、アジア太平洋地域は2031年にかけて10.09%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の遺伝性検査市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遺伝子ベースの予防ケアプログラムへの 支払者の広範な採用 | +1.8% | 北米、西欧(ドイツおよびイギリスでの早期利益) | 中期(2~4年) |

| NGS化学とクラウドバイオインフォマティクスによる ゲノムあたりコストの低下 | +1.5% | 世界全体、アジア太平洋地域および中東・アフリカでの加速的普及 | 短期(2年以内) |

| 腫瘍学臨床ガイドラインへの 遺伝性パネルの統合 | +1.3% | 北米、欧州、オーストラリア、 都市部のラテンアメリカ | 中期(2~4年) |

| 高リスクグループを超えた認知を拡大する 直接消費者向けキット | +0.9% | 北米、西欧、 ブラジルおよび韓国の新興市場 | 長期(4年以上) |

| 不確定率を低下させる AI駆動の変異キュレーション | +1.0% | 世界全体、北米および欧州での早期採用 | 短期(2年以内) |

| 雇用主が資金提供する集団ゲノミクス 福利厚生 | +0.7% | 北米、シンガポールおよびアラブ首長国連邦でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遺伝子ベースの予防ケアプログラムへの支払者の広範な採用

米国の民間保険会社は、BRCA保因者が予防的手術を選択した場合の平均生涯節約額が18万米ドルであることを示す保険数理モデルを受けて、2025年末までに適格会員の78%に対して遺伝性がんパネルをカバーするようになり、2023年の52%から上昇しました。[1]Deborah Schrag、「BRCA保因者における予防的手術のコスト節約」、Journal of Clinical Oncology、ascopubs.org 2026年初頭にメディケアがマルチ遺伝子遺伝性がん検査の事前承認障壁を撤廃したことで、補償範囲がさらに拡大し、800万人の会員からなる抗凝固療法コホートが解放され、遺伝性検査市場全体の量が増加しました。欧州の償還は18ヶ月遅れで追随しており、ドイツの法定制度は2025年末にBRCAリスク閾値を10%に引き下げ、検査適格人口を事実上2倍にしました。米国の大手雇用主は現在、保因者、薬理ゲノミクス、多遺伝子リスクスクリーニングを年次健康福利厚生にまとめており、フォーチュン500企業の12%が採用し、専門クリニックを超えた持続的な需要を示しています。これらの取り組みは総合的に基本的な利用率を高め、遺伝性検査市場を主流の予防ケアに定着させています。[2]Seema Verma、「メディケアが遺伝性がんパネルの補償を拡大」、メディケア・メディケイドサービスセンター、cms.gov

NGS化学とクラウドバイオインフォマティクスによるゲノムあたりコストの低下

IlluminaのNovaSeq Xは2026年初頭にゲノムあたり200米ドルを達成し、前フラッグシッププラットフォームから60%の低下を記録した一方、Oxford NanoporeのベンチトップPromethION 2 Soloは300米ドル未満で全ゲノムを提供し、中堅検査室が社内でシーケンシングを行えるようにしています。AmazonとGoogleのクラウドパイプラインは、サーバーレスアーキテクチャにより2024年から2026年にかけてコンピューティングコストを40%削減し、遺伝性パネルの全込み価格をほとんどの支払者がコスト効果的と見なす1,000米ドルの閾値以下に押し下げました。Thermo FisherのGenexusはライブラリ調製とシーケンシング間の引き渡しを排除し、労働コストを30%削減しています。BGIのDNBSEQ-T20は中国ですでにエクソームあたり165米ドルを達成しており、国家償還スケジュールと一致しています。これらの収束するコスト低下は、平均販売価格が下落しても利益率を高め、遺伝性検査産業全体への投資を持続させています。

腫瘍学臨床ガイドラインへの遺伝性パネルの統合

NCCNの2026年1月の更新は、家族歴に関わらず、すべての上皮性卵巣がん症例に対して生殖細胞系列マルチ遺伝子検査を義務付け、米国の適格プールを35%拡大しました。[3]William Daly、「NCCNが卵巣がんの生殖細胞系列検査を拡大」、全米総合がんネットワーク、nccn.org ASCOの2025年の意見は、転移性前立腺がんに対するPARP阻害剤の開始前にBRCA1/2およびPALB2検査を要求し、高スループット検査室に有利な14日間の所要時間要件を設けています。ESMOはリンチ症候群スクリーニングを70歳未満で診断された大腸がんに拡大しました。ガイドラインへの準拠が治療承認に直接結びつくため、検査室はより予測可能な受入量を経験し、遺伝性検査市場の収益の可視性が強化されています。

高リスクグループを超えた認知を拡大する直接消費者向けキット

23andMeは、医師の指示なしに保因者結果を報告する229米ドルの健康・祖先キットを通じて2025年に230万人の顧客を追加しました。Color Healthは企業健康プログラムを通じて45万人の従業員に遺伝性パネルを補助し、InvitaeのコンシューマーポータルはCAGRが2025年売上の11%にあたる4,200万米ドルを貢献し、価格が250米ドル未満であれば自己負担の意欲があることを示しました。2025年のFDA更新ガイダンスは、結果がCLIA認定検査室で確認されることを条件に消費者向け薬理ゲノミクス検査を正当化し、最終的に患者を臨床確認パイプラインに誘導し遺伝性検査市場を拡大する公衆ゲノムリテラシーを高めました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腫瘍学・希少疾患以外での 限定的な償還 | -1.2% | ラテンアメリカ、東南アジア、欧州の一部 | 中期(2~4年) |

| 検査依頼を遅らせる認定遺伝カウンセラーの不足 | -0.8% | 北米、欧州、中東・アフリカでの深刻な不足 | 長期(4年以上) |

| ゲノミクスを高リスクに分類する データプライバシー法制 | -0.6% | 欧州、カナダおよびオーストラリアへの波及 | 短期(2年以内) |

| マルチ遺伝子パネルを巡る特許の 絡み合いが新規参入を妨害 | -0.5% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

腫瘍学・希少疾患以外での限定的な償還

メディケアおよびほとんどの米国支払者は、遺伝性心血管パネルを文書化された家族歴を持つ患者に限定しており、無症状で発症する家族性高コレステロール血症症例の60%を除外しています。欧州の保険会社は、無作為化試験で治療失敗が30%少ないにもかかわらず、抗うつ薬の薬理ゲノミクス検査をまだカバーしていません。ラテンアメリカの公的制度は10未満の遺伝性検査を償還しており、マルチ遺伝子パネルのコストが月収中央値を超えています。これらのギャップは遺伝性検査市場をニッチな適応症に限定し、より広範な慢性疾患への統合を遅らせています。

検査依頼を遅らせる認定遺伝カウンセラーの不足

2025年半ばに米国全体で5,800人の認定カウンセラーしかおらず、検査量が15%増加する中で年6%の成長にとどまっています。ドイツとフランスを合わせても400人未満のカウンセラーしかおらず、8~12週間の待機時間が生じ、医師の依頼を妨げています。遠隔カウンセリングプラットフォームは2025年に容量を3分の1増加させましたが、州の免許制度と国境を越えたルールが供給を分断し、償還が存在する場合でも遺伝性検査市場の速度を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:薬理ゲノミクスが生殖スクリーニングを上回る

保因者スクリーニングは、拡大されたパネルがより広い祖先に到達したことで2025年の収益の31.22%を占め、薬理ゲノミクス検査は2031年にかけて12.56%のCAGRで成長する見込みです。薬理ゲノミクスは28の新しいCPICガイドラインと7つの腫瘍学薬のFDAラベル義務から恩恵を受け、任意の検査を治療の前提条件に変えています。診断検査は2025年収益の28%を占め、エクソームシーケンシングによる診断率が35%超の希少代謝・神経疾患に定着しています。予測検査は疾患修飾試験が始まるにつれて神経変性に徐々に進出しています。出生前・新生児プログラムは18%を占め、感度99%で7Mbまでの微小欠失を検出する非侵襲的スクリーニングに支えられています。薬理ゲノミクスパネルは12.56%のCAGRで成長すると予測されており、一回限りのリスク評価から生涯にわたる治療指針へのシフトを強調しています。保因者スクリーニングは出生率の低下による逆風に直面していますが、中東の婚前プログラムでは依然として不可欠です。

薬理ゲノミクスの軌跡は、バンダービルト大学のPREDICTプログラムによって強化されており、外科患者を予防的に遺伝子型解析し、2025年に340件の薬物有害事象を防止し、腫瘍学を超えた臨床的価値を示しています。退役軍人省の百万退役軍人プログラムは95万人の参加者を遺伝子型解析し、遺伝子・薬物データベースに人種的多様性を加え、遺伝性検査市場の変異検証を加速させます。一方、出生率の低下は高所得国での保因者量を制約し、診断エクソームの収率は初回検査後に頭打ちになり、成長の勢いは薬理ゲノミクスに完全に移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供形態別:解釈がボトルネックになるにつれてソフトウェアが台頭

検査室・解釈サービスは2025年収益の39.35%を生み出しましたが、AIプラットフォームの採用が加速するにつれてソフトウェア・ソリューションは2031年にかけて12.78%のCAGRが見込まれています。検査キット・消耗品は安定した32%のシェアを維持し、RocheのKAPA HyperPlusが低投入量cfDNAワークフローを可能にすることでそのサブカテゴリの18%を獲得しました。シーケンシング機器の資本サイクル平均は6年であり、ベンダーは定期的な収入を確保する試薬レンタル契約に向かっています。ソフトウェアソリューションは、検査室が自動キュレーションを電子健康記録に直接統合するにつれて成長すると予想されています。QiagenのQCI Interpretは2025年に240の検査室にインストールベースを拡大し、カウンセラーのレビュー時間を40%削減し、解釈効率への需要を示しています。

解釈こそが、シーケンシングではなく、所要時間を左右するようになっています。NovaSeq XとPromethIONが生データをコモディティ化するため、差別化は変異コールの精度とレポートの読みやすさに移行し、検査室はウェット検査室の容量を拡大するのではなくクラウドソフトウェアをライセンス供与するようになっています。機器は売上が不安定なため、ベンダーは収益を平準化するために消耗品や分析ライセンスとバンドルしています。一方、オープンソースのライブラリ調製プロトコルが試薬価格を圧迫し、ソフトウェアとカウンセリングサービスが遺伝性検査産業の新たな利益源となっています。

技術別:NGSが優位を占めるもニッチな競争に直面

次世代シーケンシングは2025年の技術収益の54.64%を占め、2031年にかけて11.45%のCAGRを達成する見込みであり、ほとんどの確認用サンガーランを排除する化学の進歩に支えられています。PCRは24時間未満の結果を必要とする単一遺伝子および薬理ゲノミクスアッセイで小さなシェアを持っています。マイクロアレイは発達遅延評価に使用されていますが、NIPTの拡大に伴い出生前での使用は減少しています。サンガーシーケンシングのニッチは規制申請と困難な領域の確認に結びついています。Oxford NanoporeとPacBioのロングリードプラットフォームは脆弱X症候群などの疾患の構造変異解析で台頭していますが、ルーティンパネルでは容量制約が残っています。

ホモポリマー領域でのNGSエラー率は2025年に一桁台に低下し、検査室がほとんどの状況でサンガー確認を省略できるようになり、レポートが2日短縮されました。PCRの速度面での優位性は入院患者の薬理ゲノミクスを支援し、Spartan CubeはCYP2C19遺伝子型を60分で返します。一方、全ゲノムシーケンシングが償還を達成すればマイクロアレイは陳腐化のリスクがあります。NGS発見とPCR確認を組み合わせたハイブリッドワークフローはコストと精度を最適化し、その採用は遺伝性検査市場の継続的な二桁成長を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:神経学的検査が腫瘍学の影から台頭

腫瘍学は2025年収益の43.25%を占めましたが、てんかんおよび精神科向け薬理ゲノミクスが償還を獲得するにつれて神経学的パネルは2031年にかけて10.44%のCAGRで拡大する見込みです。心血管パネルは18%を占めましたが臨床診断の代替に直面しており、代謝疾患は新生児スクリーニングに牽引されて12%を占めました。2025年に上位十分位プロファイルで認知症リスクを5倍にすることが検証されたアルツハイマー病の多遺伝子リスクスコアは、疾患修飾薬が有効性を証明すれば予防的検査需要を解放する可能性があります。腫瘍学の成長は生殖細胞系列のみの検査から統合腫瘍・正常シーケンシングへとシフトし、サンプルの複雑さが増してソフトウェア需要が高まっています。Invitaeの170遺伝子てんかんパネルが25%の診断収率を示すなどの神経学的進歩は、遺伝性検査市場を慢性疾患管理領域に押し込む新たなユースケースを強調しています。

エンドユーザー別:学術機関がイノベーションサイクルを牽引

診断検査室は支払者契約とスループット規模により2025年収益の44.68%を占めましたが、学術・研究機関は「All of US」プログラムやUKバイオバンクなどの集団ゲノミクスコホートを推進するにつれて2031年にかけて10.33%のCAGRを達成する見込みです。病院・クリニックは30%のシェアを維持しており、資本制約によりほとんどのコミュニティ病院が遺伝性パネルを外部委託しています。学術センターは技術テストベッドとして機能しており、ブロード研究所は2025年に自閉症の構造変異研究にPacBio Revioを採用し、その後商業検査室が18ヶ月後に発見をより高収率の臨床パネルに転換しています。この共生関係は継続的なサンプルフローを確保し、遺伝性検査市場のイノベーションパイプラインを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の43.25%を維持し、広範な保険適用と成熟したカウンセリング人材に支えられています。欧州の償還の不均一性はドイツとオーストリアへの国境を越えた検査を促しました。アジア太平洋地域は2031年にかけて10.09%のCAGRで成長すると予測されており、2026年1月からすべての新生児に29疾患のスクリーニングを義務付けた中国の指令が牽引し、年間1,000万件の出生に相当します。インドのMedGenomeの地方都市への拡大と日本のCYP2C19遺伝子型解析への償還は地域の勢いを示しています。アジア太平洋地域の遺伝性検査市場規模は、集団規模のプログラムがゲノムあたりコストの低下を活用するにつれて2030年までに欧州を上回ると予想されています。

中東・アフリカは湾岸の婚前スクリーニングに集中しています。南米は通貨の変動性によって抑制されており、2025年のブラジルの12%の実質通貨安が試薬コストを引き上げ、普及を遅らせました。韓国が直接消費者向け健康遺伝子検査を許可し、ドバイが国家ゲノムシーケンシングに資金を提供するにつれて、地域の追い風が遺伝性検査産業の収益基盤を多様化しています。しかし、カウンセラー不足と断片的な償還は普遍的な制約として残っています。

競合状況

遺伝性検査市場は中程度に分散した状態を維持しています。Illuminaの試薬レンタルモデルはインストール済みNovaSeqシステムの52%を確保し、年金のような消耗品収入を生み出しています。Thermo Fisherの垂直統合ワークフローは、社内管理を求める病院検査室に訴求するバンドルとして機器、試薬、クラウドインフォマティクスを販売しています。RocheはFoundation Medicineを活用して生殖細胞系列・体細胞腫瘍学検査を統合し、病院との関係を強化しています。NateraとInvitaeはオンラインポータルとバンドルカウンセリングを通じて患者体験で競争しています。

破壊者が競争を激化させています:Oxford Nanoporeのポータブルなミニオンシーケンサーがリソース制限市場を開拓し、Element Biosciencesが試薬コストを30%削減し、Blueprint Geneticsが40%超の診断収率を持つ専門サブパネルを提供しています。統合が継続しており、Eurofinsは2025年に欧州の遺伝学検査室3社を買収し、LabCorpは2024年の再編後にInvitaeの資産を統合しました。特許訴訟が戦略を形成しており、クロスライセンス契約には地理的非競争条項が含まれ、欧州特許庁によるIlluminaのクラスター特許の取り消しが欧州のシーケンシングオプションを拡大しています。

参入障壁は認定にあります;CAP、CLIA、ISO 15189への準拠は、少数のスタートアップしか負担できない堅牢な品質システムを要求します。アルゴリズムが規制上の認知を得るにつれて、競争上の堀はハードウェアから解釈ソフトウェアと独自の変異データベースへとシフトし、遺伝性検査市場のプラットフォームとサービスのバリューチェーンへの二極化を強化しています。

遺伝性検査産業のリーダー企業

Illumina, Inc.

Myriad Genetics, Inc.

Thermo Fisher Scientific Inc.

Natera, Inc.

F. Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Oxford Nanopore Technologiesが258遺伝子遺伝性がんパネルを発売し、遺伝性がんリスク検査を拡大しました。

- 2025年5月:Guardant Healthが遺伝性がん検査であるGuardant Hereditary Cancerを導入し、生殖細胞系列リスクプロファイリングをポートフォリオに追加しました。

- 2025年2月:Foundation Medicineが遺伝性がんスクリーニングのためにFulgent Geneticsとのパートナーシップを通じてFoundationOne GermlineおよびFoundationOne Germline Moreを発表しました。

世界の遺伝性検査市場レポートの範囲

遺伝性検査とは、がんなどの遺伝的疾患を引き起こすまたはリスクを高める変異を検出するため、あるいは子孫に疾患を伝える可能性を判断するために、DNA、染色体、またはタンパク質を医学的に分析することです。このプロセスは、血液や唾液などのサンプルから遺伝物質を検査することで遺伝パターンを特定し、医療上の意思決定、治療、および家族計画を導きます。

遺伝性検査市場レポートは、検査タイプ、提供形態、技術、用途、エンドユーザー、地域別にセグメント化されています。検査タイプ別では、市場は診断検査、予測・発症前検査、保因者スクリーニング、出生前・新生児検査、薬理ゲノミクス検査にセグメント化されています。提供形態別では、市場は検査キット・消耗品、機器・シーケンシングプラットフォーム、検査室・解釈サービス、ソフトウェア・ソリューションにセグメント化されています。技術別では、市場はNGS、PCRベース、マイクロアレイ、サンガーにセグメント化されています。用途別では、市場は腫瘍学、心血管、神経学、代謝、その他にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、診断検査室、学術・研究機関、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。市場予測は金額(米ドル)ベースで提供されます。

| 診断検査 |

| 予測・発症前検査 |

| 保因者スクリーニング |

| 出生前・新生児検査 |

| 薬理ゲノミクス検査 |

| 検査キット・消耗品 |

| 機器・シーケンシングプラットフォーム |

| 検査室・解釈サービス |

| ソフトウェア・ソリューション |

| 次世代シーケンシング(NGS) |

| PCRベース検査 |

| マイクロアレイ |

| サンガーシーケンシング |

| 腫瘍学 |

| 心血管疾患 |

| 神経疾患 |

| 代謝疾患 |

| その他 |

| 病院・クリニック |

| 診断検査室 |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| イギリス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 検査タイプ別 | 診断検査 | |

| 予測・発症前検査 | ||

| 保因者スクリーニング | ||

| 出生前・新生児検査 | ||

| 薬理ゲノミクス検査 | ||

| 提供形態別 | 検査キット・消耗品 | |

| 機器・シーケンシングプラットフォーム | ||

| 検査室・解釈サービス | ||

| ソフトウェア・ソリューション | ||

| 技術別 | 次世代シーケンシング(NGS) | |

| PCRベース検査 | ||

| マイクロアレイ | ||

| サンガーシーケンシング | ||

| 用途別 | 腫瘍学 | |

| 心血管疾患 | ||

| 神経疾患 | ||

| 代謝疾患 | ||

| その他 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査室 | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| イギリス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

遺伝性検査市場の現在の価値と2031年までの予想成長率は?

市場は2026年に140億9,500万米ドルと評価されており、8.64%のCAGRを反映して2031年までに226億4,000万米ドルに達すると予測されています。

遺伝性検査において最も速く成長している検査タイプはどれですか?

薬理ゲノミクスパネルが最も速く成長しており、支払者の補償とFDAラベル義務の拡大に伴い2031年にかけて12.56%のCAGRを記録しています。

次世代シーケンシングは2025年収益のどれだけを生み出しましたか?

次世代シーケンシングは2025年収益の54.64%を貢献し、支配的な技術プラットフォームとなっています。

アジア太平洋地域が遺伝性検査の高成長地域である理由は何ですか?

29の新生児疾患をスクリーニングする中国の義務、インドの民間診断セクターの拡大、日本の薬理ゲノミクスへの償還が合わさって10.09%のCAGR予測を牽引しています。

現在、機器・試薬販売をリードしている企業はどこですか?

Illumina、Thermo Fisher Scientific、Rocheが主要なプラットフォームベンダーであり、Illuminaの試薬レンタル契約が定期的な消耗品収入を確保しています。

腫瘍学以外での検査普及を制限しているものは何ですか?

限定的な償還、カウンセラー不足、プライバシー規制が、心血管、精神科、代謝用途での需要を抑制する主要な制約です。

最終更新日: