セルバンキングアウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.58 十億米ドル |

| 市場規模 (2031) | 42.31 十億米ドル |

| 成長率 (2026 - 2031) | 16.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセルバンキングアウトソーシング市場分析

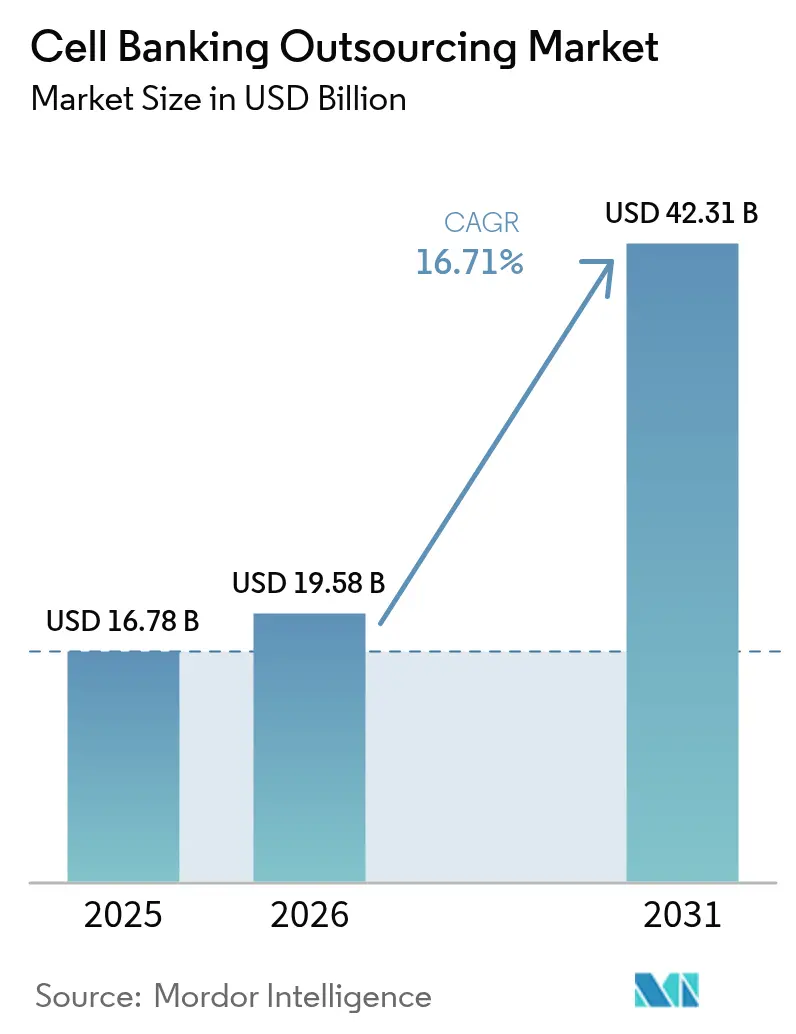

セルバンキングアウトソーシング市場規模は、2025年の167億8,000万米ドルから2026年には195億8,000万米ドルへと成長し、2026年から2031年にかけて16.71%のCAGRで2031年までに423億1,000万米ドルに達すると予測されています。バイオファーマ企業がすでに2,500件を超える米国治験新薬申請(IND)を含む細胞・遺伝子治療パイプラインを加速させる中、規制準拠のマスターバンク、ワーキングバンク、バイラルバンクに対する旺盛な需要がこの拡大を支えています。北米および欧州の規制当局は優良製造規範(GMP)要件を厳格化しており、すでに検証済みの高容量設備を運営する専門パートナーへとスポンサーを誘導しています。アジア太平洋地域では幹細胞バンキングの採用が急速に増加しており、自動化された凍結保存ロジスティクスおよびAI駆動型品質管理がエラー率を低減し、リリースまでの時間を短縮しています。グローバルな医薬品受託開発製造機関(CDMO)による設備投資は引き続き旺盛であり、単一拠点の拡張だけで10億米ドルを超える事例もあり、持続的な二桁成長への戦略的な確信を示しています。

主要レポートのポイント

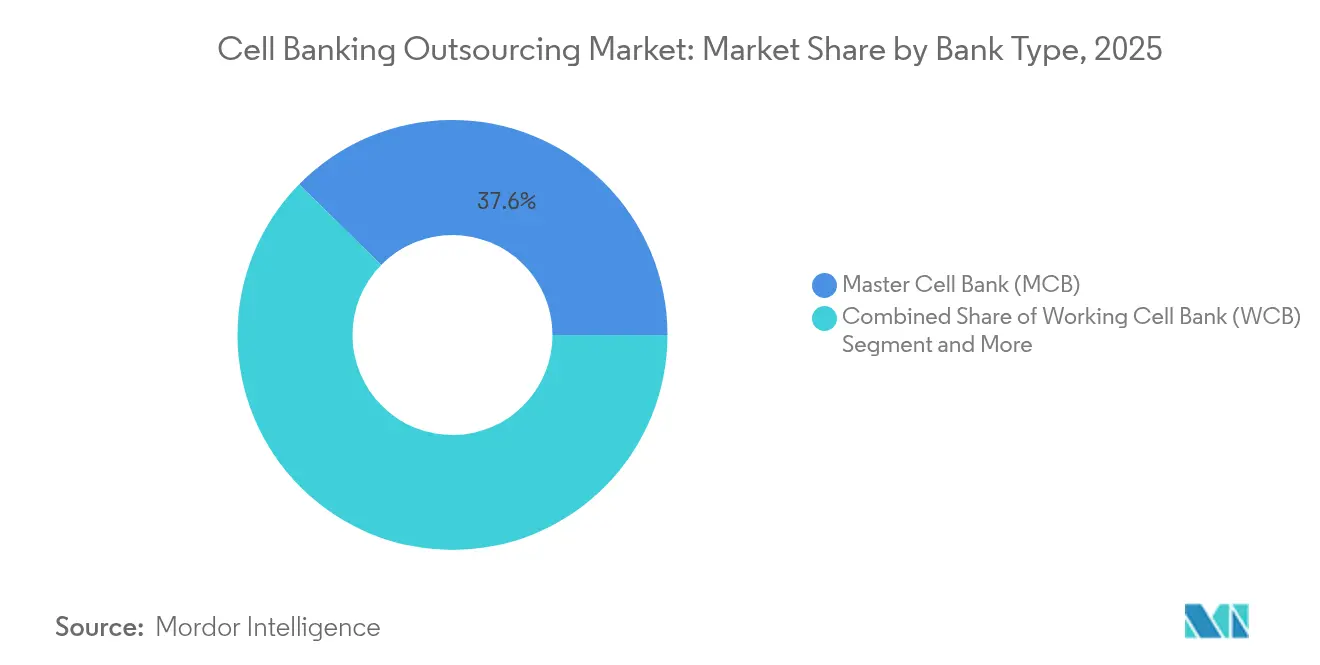

- バンクタイプ別では、マスターセルバンクが2025年のセルバンキングアウトソーシング市場シェアの37.64%を占め、バイラルセルバンクは2031年にかけて17.52%のCAGRで拡大する見込みです。

- セルタイプ別では、幹細胞バンキングが2025年のセルバンキングアウトソーシング市場規模の60.12%を占め、人工多能性幹細胞(iPSC)は予測期間中に18.76%のCAGRで拡大する見込みです。

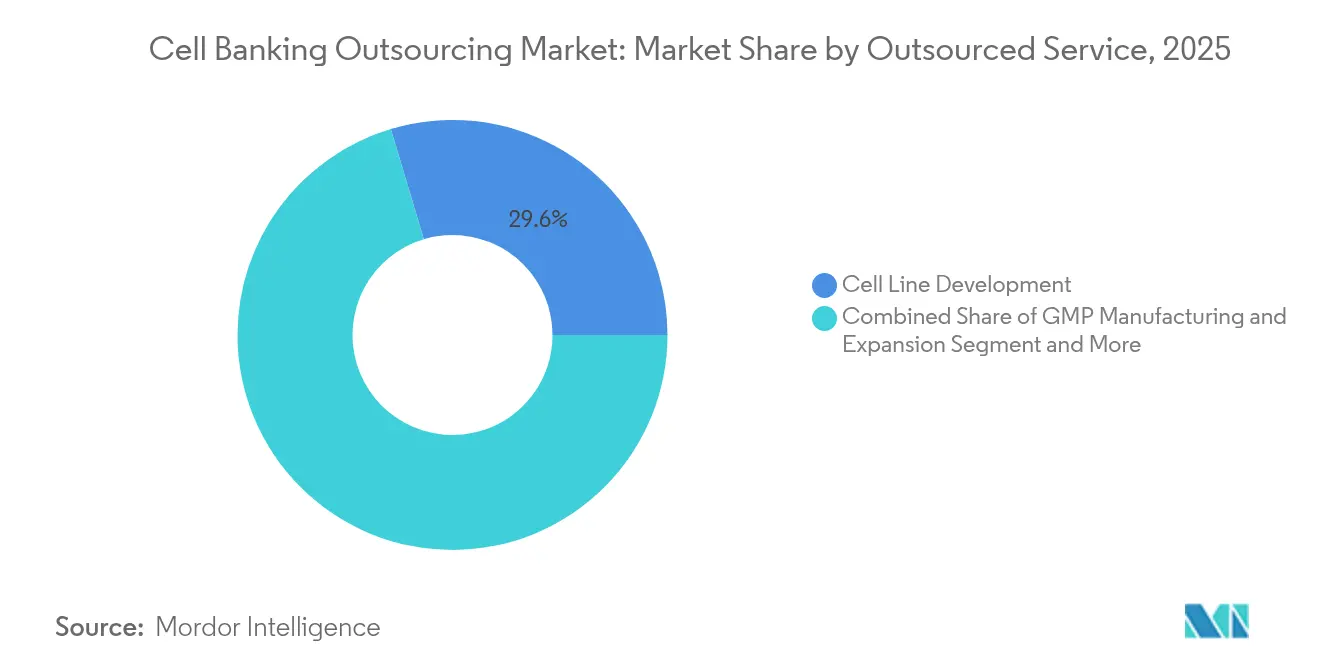

- アウトソーシングサービス別では、細胞株開発が2025年のセルバンキングアウトソーシング市場規模の29.63%のシェアでトップとなり、ロジスティクスおよびコールドチェーン管理が17.44%のCAGRで最も高い成長を示すサービスとなっています。

- エンドユーザー別では、バイオファーマ・バイオテク企業が2025年のセルバンキングアウトソーシング市場の51.10%のシェアを占め、医薬品受託研究機関(CRO)は2031年にかけて17.12%という最も高い予測CAGRを記録しています。

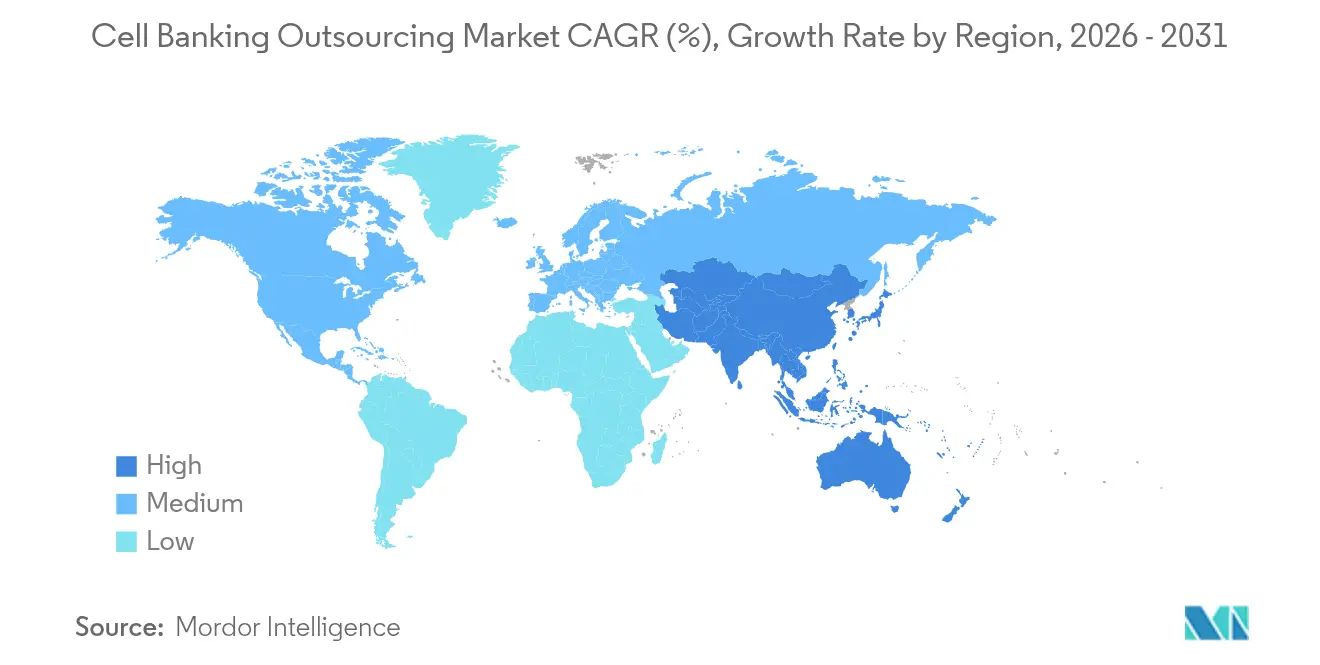

- 地域別では、北米が2025年のセルバンキングアウトソーシング市場の45.25%を占め、アジア太平洋地域は2031年にかけて17.38%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセルバンキングアウトソーシング市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 細胞・遺伝子治療パイプラインの急増 | +3.2% | 北米およびEUに集中したグローバル市場 | 中期(2~4年) |

| 幹細胞バンキングの採用増加 | +2.8% | アジア太平洋地域が中核、北米への波及 | 長期(4年以上) |

| 慢性疾患負担の増大 | +2.1% | グローバル | 長期(4年以上) |

| GMP準拠に向けた規制推進 | +2.5% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| AI駆動型細胞株認証の進展 | +1.8% | グローバル、北米での早期採用 | 中期(2~4年) |

| 分散型臨床試験マイクロバンク | +1.4% | 北米およびEU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

細胞・遺伝子治療パイプラインの急増

グローバルな治験活動がセルバンキングアウトソーシング市場を牽引しており、米国食品医薬品局(FDA)は2,500件を超える有効なINDを監視し、2025年以降は毎年10~20件の新規承認に向けた準備を進めています[1]Cell & Gene、「細胞・遺伝子治療:2025年はFDAの2024年の動向の継続となるか?」cellandgene.com。細胞または遺伝子ベースの治療薬はそれぞれ、マスター、ワーキング、バイラルという複数の階層バンクを必要とし、複数サイクルにわたる需要を生み出しています。同種CAR-Tおよびナチュラルキラープラットフォームはこの要件をさらに高めています。単一ドナーの細胞で多数の患者を治療できるため、より大規模で厳密に特性評価されたバンクが必要となるからです。後期ステージのポートフォリオも拡大しており、WuXi Biologicsは2023年に51件のフェーズIIIプログラムを開示しており、これは2022年水準のほぼ2倍であり、その大部分が外部バンキング容量に依存しています。最近のFDA草案ガイダンスに示された分散型製造ノードも、複数の適格サイトにおける並行マイクロバンクを必要としています。第一世代CAR-T製品の1用量当たり210万米ドルを超える製造コストは、バンキングをアウトソーシングし固定費を償却する経済的動機を浮き彫りにしています。

幹細胞バンキングの採用増加

アジア太平洋地域は、臍帯血の臨床使用が2023年の3万件から2024年にはほぼ4万件に増加し、サラセミア治療における生存率99%が伴うことで成長をリードしています。自動化された凍結保存システムは一貫した冷却速度を実現し、解凍後の生存率を向上させ、保存失敗を低減しています。人工多能性幹細胞は胚性細胞の倫理的問題を回避しながら多能性を保持し、疾患モデリングおよび自家療法において優先される選択肢となっています。中国および韓国の官民ハイブリッドバンクはアクセスを拡大しつつ、大規模なリポジトリを維持する収益ストリームを生み出しています。Charles River Laboratoriesが提供する次世代シーケンシングパネルは、従来のアッセイより迅速に潜在的なウイルス汚染を検出し、規制当局の信頼を高めています。

GMP準拠に向けた規制推進

欧州委員会および米国FDAはともに2024年にGMPガイドラインを改訂し、リリース仕様の厳格化、適格者(Qualified Person)の監督の拡大、およびリスクベースのウイルス試験の成文化を行いました。単一拠点の建設には2億米ドルに達し、認可まで24~36ヶ月を要する場合があるため、小規模スポンサーは準拠施設の資金調達に苦慮しています。アウトソーシングプロバイダーはそれらのコストを多様なクライアントポートフォリオに分散させ、プロジェクト当たりの支出を低減しています。CoGenT Globalなどの調和イニシアチブは複数の規制当局への同時申請を促進し、多国籍の事業展開を持つサービスパートナーに優位性をもたらしています。EUで承認された細胞治療薬の88%が追加モニタリングを義務付ける市販後サーベイランス義務は、専門的なバンクが提供に最適化された長期GMP保管の必要性を延長させています。

AI駆動型細胞株認証の進展

畳み込みニューラルネットワーク画像解析は現在、多能性幹細胞を分化後代細胞から95%を超える精度で識別し、労働集約的な手動レビューを削減しています。機械学習アルゴリズムは次世代シーケンシングデータを解析し、数時間以内にゲノム不安定性またはウイルス配列にフラグを立てます。高性能コンピューティングプールに投資しているプロバイダーはそれらの資産を数百件のプロジェクトにわたって償却し、業界平均の3週間に対して7日間のターンアラウンドサイクルを提供しています。ブロックチェーンに裏付けられた監査証跡がデータの完全性を高め、不変の保管連鎖文書化に着目した規制当局の要件を満たしています。スポンサーはロットリリース判断の迅速化と是正リスクの低減という恩恵を受けています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GMP準拠サービスの高コスト | -2.3% | グローバル、特に小規模バイオテク企業に影響 | 短期(2年以内) |

| 胚性細胞に関する倫理的・法的問題 | -1.8% | 法域によって異なり、保守的な地域で最も制限的 | 長期(4年以上) |

| 凍結保存ロジスティクスの容量不足 | -1.5% | グローバル、新興市場では深刻 | 中期(2~4年) |

| 超低温(ULT)保存に対するエネルギー効率規制 | -1.2% | 北米およびEU、グローバルに拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GMP準拠サービスの高コスト

現代のセルバンキング施設の建設と検証には2億米ドルを超える費用がかかる場合があります。これはFujifilmが2024年にノースカロライナ州で実施した拡張事例からも明らかであり、8基の2万リットルバイオリアクターと広大な保管庫が追加されました。サービス価格は多くの場合、治療薬開発予算総額の15~25%を占め、シードステージの企業にとっては大きな課題となっています。Charles River Laboratoriesは2025年初頭、クライアントが商業契約を撤回したことで収益への逆風を報告しており、コスト上昇に対するプロジェクト動向の感応度を浮き彫りにしています。需要の急増は利用可能な受注枠を圧迫し、既存プロバイダーに価格交渉力をもたらしています。長期契約は固定支出を部分的に相殺するものの、新規参入者にとって初期資本は依然として抑止力となっています。

胚性細胞に関する倫理的・法的問題

胚性幹細胞研究の権利に関する法域ごとの相違が、グローバルなサプライ戦略を複雑にしています。ドイツなどの国は制限的な同意の枠組みを課している一方、英国は「ヒト受精及び胚学機関(Human Fertilisation and Embryology Authority)」の監督の下でより広範な使用を認めています。日本は2025年に胚モデル研究に関する独自の規則を採用し、プロジェクトタイムラインを延長する可能性のある事例ごとの審査を義務付けています。そのため、スポンサーは法的なグレーゾーンを回避するためにiPSCまたは成体幹細胞プラットフォームへと移行しています。混合在庫を保有するバンクは、分離された保管と文書管理を維持しなければならず、間接費が増加します。公開討論も資金調達の流れに影響を与え、胚性細胞ポートフォリオに長期的な不確実性をもたらしています[2]Voices in Bioethics、「胚性幹細胞研究の文化的相対性と受容性」voicesinbioethics.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バンクタイプ別:バイラルバンクが次世代治療を牽引

マスターセルバンクは、すべての下流工程の遺伝的設計図を確立するものとして、2025年のセルバンキングアウトソーシング市場の37.64%を占めました。バイラルセルバンクは現時点では規模が小さいものの、CAR-T、腫瘍溶解性ウイルス、および高力価ベクターに依存する遺伝子編集モダリティによって牽引され、2031年にかけて17.52%のCAGRを記録しています。バイラルバンクに関するセルバンキングアウトソーシング市場規模は、バイオセーフティおよびシーケンシング要件の高度化を反映し、2031年までに92億米ドルを超えると予測されています。アウトソーシングパートナーはBSL-2+/BSL-3施設、バリアアイソレーターおよびクローズドシステムバイオリアクターを導入し、交差汚染リスクを最小限に抑えながら収量を拡大しています。複製能力を持つウイルスに関する厳格なアッセイは進化するFDAガイダンスと整合しており、定量的PCRおよびデジタルドロップレットプラットフォームをすでに備えたベンダーに有利に働いています。

ウイルス療法プログラムの急速な商業化により、迅速なマスターおよびワーキングバイラルバンクへの需要が高まっています。分析開発、プラスミド供給および凍結保存倉庫を一括提供するプロバイダーは、高い稼働率と継続的な収益を達成しています。小規模スポンサーはライセンス取得まで受注枠を確保し、将来の枠不足からプロジェクトを保護するサブスクリプション型契約を選択しています。これらのダイナミクスは、専用バイラルバンクセンターを持つフルサービスCDMOへのセルバンキングアウトソーシング市場のシフトを強化しています。

注記: 全セグメントの個別シェアはレポート購入時にご確認いただけます

セルタイプ別:iPSCが幹細胞バンキングを再構築

幹細胞リポジトリは2025年の総収益の60.12%を支配しており、臍帯血、組織由来および胚性株が再生医療および免疫腫瘍学パイプラインに供されています。人工多能性幹細胞は18.76%のCAGRで最も急速な成長を遂げており、ライセンス料を低減する特許切れと発癌性統合を回避するプロトコルの恩恵を受けています。iPSCインベントリに関するセルバンキングアウトソーシング市場シェアは、2025年の7.3%から2031年には16.15%を超えると予想されています。

Fujifilmのような資本力の高い企業はウィスコンシン州のiPSC GMP施設の拡張に2億米ドル以上を投じており、オペレーターとの接触を防ぐクローズド自動解凍・洗浄・充填システムを追加しています。AIを活用した画像解析はリアルタイムで多能性マーカーについてコロニーをスコアリングし、バッチ合格率を向上させています。中国の官民ハイブリッドバンクは国家補助金による長期保管資金を保証しながら、産業ユーザー向けにフィーフォーサービス層を開放しています。これらの構造はキャッシュフローを安定させ、地域の製造クラスターを支えています。

アウトソーシングサービス別:ロジスティクスソリューションが勢いを増す

細胞株開発サービスは2025年に29.63%という単一最大の収益源であり続けました。これは各治療候補が臨床ロットまたは商業ロットへの拡大前に安定した高収量の細胞株を必要とするためです。しかし、ロジスティクスおよびコールドチェーン管理サービスは2031年に向けて17.44%のCAGRを示しており、温度逸脱が許容されない自家および同種の生きた治療薬の臨床採用の増加を反映しています。ロジスティクスに関連するセルバンキングアウトソーシング市場規模は2031年までに69億5,000万米ドルに達し、2025年のベースラインから2倍になる見込みです。

リアルタイムテレメトリを備えたIoT対応輸送容器は内部の露点湿度および窒素レベルを追跡し、コンティンジェンシールーティングを起動するアラートを送信します。Cryoportによる675件の臨床試験支援は、専門的なロジスティクス企業が資産軽量型フリートと独自のモニタリングソフトウェアを組み合わせることでシェアを獲得していることを示しています。規制当局は現在、バイオロジクスライセンス申請審査の際にレーン適格性データを要求しており、検証済みクーリエの戦略的価値を高めています。その結果、CDMOは登録患者数のピーク期における容量確保のため、社内ディスパッチセンターを統合するか、独占的なパートナーシップを締結しています。

注記: 全セグメントの個別シェアはレポート購入時にご確認いただけます

エンドユーザー別:CROがアウトソーシング採用を加速

バイオファーマ・バイオテクノロジー企業は2025年の総需要の51.10%を占めており、治療パイプラインと予算権限を直接管理していることを反映しています。しかしCROは、スポンサーが細胞バンク特性評価、安定性試験、リリース試験などの戦術的活動をフェーズI~IIIのバンドルパッケージへと移行させているため、17.12%のCAGRで最も急激な上昇を示しています。CROが管理するセルバンキングアウトソーシング市場シェアは、2025年の13.5%から2031年には20.6%に達する可能性があります。

BioPlan Associates社の2024年製造調査では、回答企業の68%が専門的な分析能力と資本回避を理由に5年以内にアウトソーシングレベルを引き上げる予定であることが判明しました。CROは主要CDMOと複数年の基本契約を締結し、割引枠と共同マーケティングによる専用アッセイパネルを交渉しています。この集約効果は価格交渉力を解放し、プロジェクトタイムラインを加速させ、エンドツーエンドのアウトソーシングモデルのビジネスケースを強化しています。

地域分析

北米は2025年のセルバンキングアウトソーシング市場の45.25%を占めており、FDAによる細胞治療承認のリーダーシップ、豊富なベンチャー資金、およびGMP適格バルトの密集したクラスターに支えられています。米国が地域の勢いを牽引しており、Charles River Laboratories、Thermo Fisher ScientificおよびFujifilmによる拡張が合計400万本を超える追加凍結バイアル容量をもたらしています。カナダの支援的なインセンティブが初期段階の開発者を引き付けている一方、メキシコの「NOM-260-SSA1」基準の策定は国境を越えた協力を促進し、バイリンガル文書に関する新たな要請を生み出しています。

欧州は約29.15%の市場シェアを維持しており、ドイツ、英国、フランスの製薬ハブがこれを支えています。欧州医薬品庁(EMA)の市販後サーベイランス要件は長期的なサンプル保管を義務付けており、EU組織施設ライセンスを持つバンクに年金型収益をもたらしています。スイスとオランダは、凍結バイオロジクスの通関手続きを効率化することで輸入ゲートウェイとしての地位を強化し、輸送時間とバイアビリティ損失を低減しています。

アジア太平洋地域は2031年にかけて17.38%という最も高いCAGRを記録しています。中国は積極的な臍帯血拡大と、希少疾患プロジェクト向けiPSC株を支援する中央政府助成金を背景に、絶対的な成長でリードしています。日本の迅速化制度「先駆け審査指定制度(Sakigake designation)」は国内承認を加速させ、医薬品・医療機器等規制機関(PMDA)の枠組みの下でリリース試験およびGMP保管への需要を高めています。インドは2025年に国家ガイドラインを更新し、より厳格なドナースクリーニングと文書管理を重視しており、OECDに準拠した慣行に精通した国際プロバイダーに有利に働いています。韓国とオーストラリアは引き続き強力な学術ネットワークと増加する臨床試験件数を活用し、地域の戦略的重要性を確固たるものにしています。

競合環境

セルバンキングアウトソーシング産業は中程度の集約度を示しています。Charles River Laboratories、LonzaおよびThermo Fisher ScientificはそれぞれGMPバンク、高スループット分析ラボ、専用凍結保存ロジスティクスユニットのグローバルネットワークを運営しています。彼らの規模は、単一請求書による簡便さを求めるスポンサーに訴求するマスターから商業化までの一括パッケージを可能にしています。Fujifilmの2025年ホリー・スプリングス施設(総額12億米ドル)の完成により、世界最大のエンドツーエンド哺乳類CDMO拠点が誕生し、北米における競争が激化しています。

第二層の専門家はニッチな能力によって差別化を図っています。Cryoportは窒素ベースの輸送で優位に立ち、2024年末までに675件の有効な試験への支援を報告している一方、ATCCは国立衛生研究所(NIH)の助成金を活用してバージニア州にバイオマニュファクチャリング施設を建設し、認証済み細胞株を供給しています。自動化中心の新規参入者は、iPSCおよび遺伝子編集ナチュラルキラー細胞の大量バンクを対象に、ロボット液体ハンドリングとAI対応ビジュアル品質管理を統合してスループットを向上させています。

戦略的再編が業界を形成しています。WuXi AppTecは小分子サービスに注力するため、2024年後半に先進治療部門をAltarisに売却した一方、Thermo FisherはニュージャージーState施設の買収を通じて細胞治療CDMO分野に参入しました。ブロックチェーンに裏付けられた保管連鎖プラットフォームは競争上の優位性として台頭しており、規制監査を簡素化する不変のデータ記録を提供しています。デジタルと物理インフラを整合させるプロバイダーは、生きた医薬品の商業化が拡大するにつれてシェアを獲得する好位置に立っています。

セルバンキングアウトソーシング産業リーダー

Lonza Group

Charles River Laboratories

Wuxi AppTec

Merck KGaA

Cryo-Cell International

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Fujifilm Corporation(富士フイルム株式会社)がノースカロライナ州に追加投資12億米ドルの哺乳類細胞CDMOキャンパスを開設し、8基の2万リットルバイオリアクターと680件の雇用を追加、北米のバイラルバンクおよびマスターバンク容量を大幅に拡大しました。

- 2025年2月:Charles River Laboratoriesがシンガポール総合病院との複数年契約に署名し、臍帯血由来同種CAR-T細胞向けのGMPマスターセルバンクおよび次世代シーケンシング分析を確立することになりました。

グローバルセルバンキングアウトソーシング市場レポートのスコープ

本レポートのスコープとして、セルバンクとは、様々な体液および臓器組織由来の細胞を将来の使用のために保管する場所です。セルバンキングアウトソーシング分野では、細胞、細胞株、および組織が収集、保管、特性評価、および試験されています。セルバンキングアウトソーシング市場は、バンクタイプ別(マスターセルバンキング、ワーキングセルバンキング、バイラルセルバンキング)、セルタイプ別(幹細胞バンキング(臍帯幹細胞バンキング、胚性幹細胞バンキング、成体幹細胞バンキング、歯髄幹細胞バンキング、人工多能性幹細胞バンキング)および非幹細胞バンキング)、並びに地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)でセグメント化されています。本レポートは、主要なグローバル地域にまたがる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| マスターセルバンク(MCB) |

| ワーキングセルバンク(WCB) |

| バイラルセルバンク(VCB) |

| 研究開発用セルバンク |

| 生産終了時セルバンク |

| 幹細胞バンキング |

| 臍帯血・組織幹細胞 |

| 胚性幹細胞 |

| 成体幹細胞 |

| 歯髄幹細胞 |

| 人工多能性幹細胞 |

| 非幹細胞バンキング |

| 微生物細胞バンキング |

| 哺乳類細胞バンキング |

| ハイブリドーマ細胞バンキング |

| 細胞株開発 |

| 特性評価・試験 |

| GMP製造・拡大 |

| 凍結保存・保管 |

| ロジスティクス・コールドチェーン管理 |

| バイオファーマ・バイオテク企業 |

| 学術・研究機関 |

| 医薬品受託研究機関 |

| 病院・移植センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| バンクタイプ別 | マスターセルバンク(MCB) | |

| ワーキングセルバンク(WCB) | ||

| バイラルセルバンク(VCB) | ||

| 研究開発用セルバンク | ||

| 生産終了時セルバンク | ||

| セルタイプ別 | 幹細胞バンキング | |

| 臍帯血・組織幹細胞 | ||

| 胚性幹細胞 | ||

| 成体幹細胞 | ||

| 歯髄幹細胞 | ||

| 人工多能性幹細胞 | ||

| 非幹細胞バンキング | ||

| 微生物細胞バンキング | ||

| 哺乳類細胞バンキング | ||

| ハイブリドーマ細胞バンキング | ||

| アウトソーシングサービス別 | 細胞株開発 | |

| 特性評価・試験 | ||

| GMP製造・拡大 | ||

| 凍結保存・保管 | ||

| ロジスティクス・コールドチェーン管理 | ||

| エンドユーザー別 | バイオファーマ・バイオテク企業 | |

| 学術・研究機関 | ||

| 医薬品受託研究機関 | ||

| 病院・移植センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

セルバンキングアウトソーシング市場において二桁成長を牽引しているのは何ですか?

細胞・遺伝子治療パイプラインの急増、より厳格なGMP規制、およびAIベース品質管理の急速な採用が相まって、2031年にかけて16.71%のCAGRという予測を支えています。

最も急速に拡大しているセルタイプセグメントはどれですか?

人工多能性幹細胞は18.76%のCAGRで拡大しており、胚性倫理論争を回避しながら精密医療応用を支援しているためです。

なぜロジスティクスプロバイダーが収益シェアを獲得しているのですか?

生細胞治療薬はサプライチェーン全体を通じて凍結保存温度を維持する必要があり、リアルタイム追跡と検証済みルートを持つ専門輸送業者への需要を高めています。

北米の参加はどれほど重要ですか?

北米は2025年のグローバル収益の45.25%を占めており、FDAのリーダーシップ、豊富なベンチャー資金、および主要CDMOによる大規模な設備拡張から恩恵を受けています。

新興バイオテク企業が社内バンクを構築する際に直面する障害は何ですか?

2億米ドルを超える資本支出と複雑な多法域にわたる規制が、初期段階の企業にとってアウトソーシングをより経済的な選択とすることが多いです。

最終更新日: