ナノポアシーケンシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

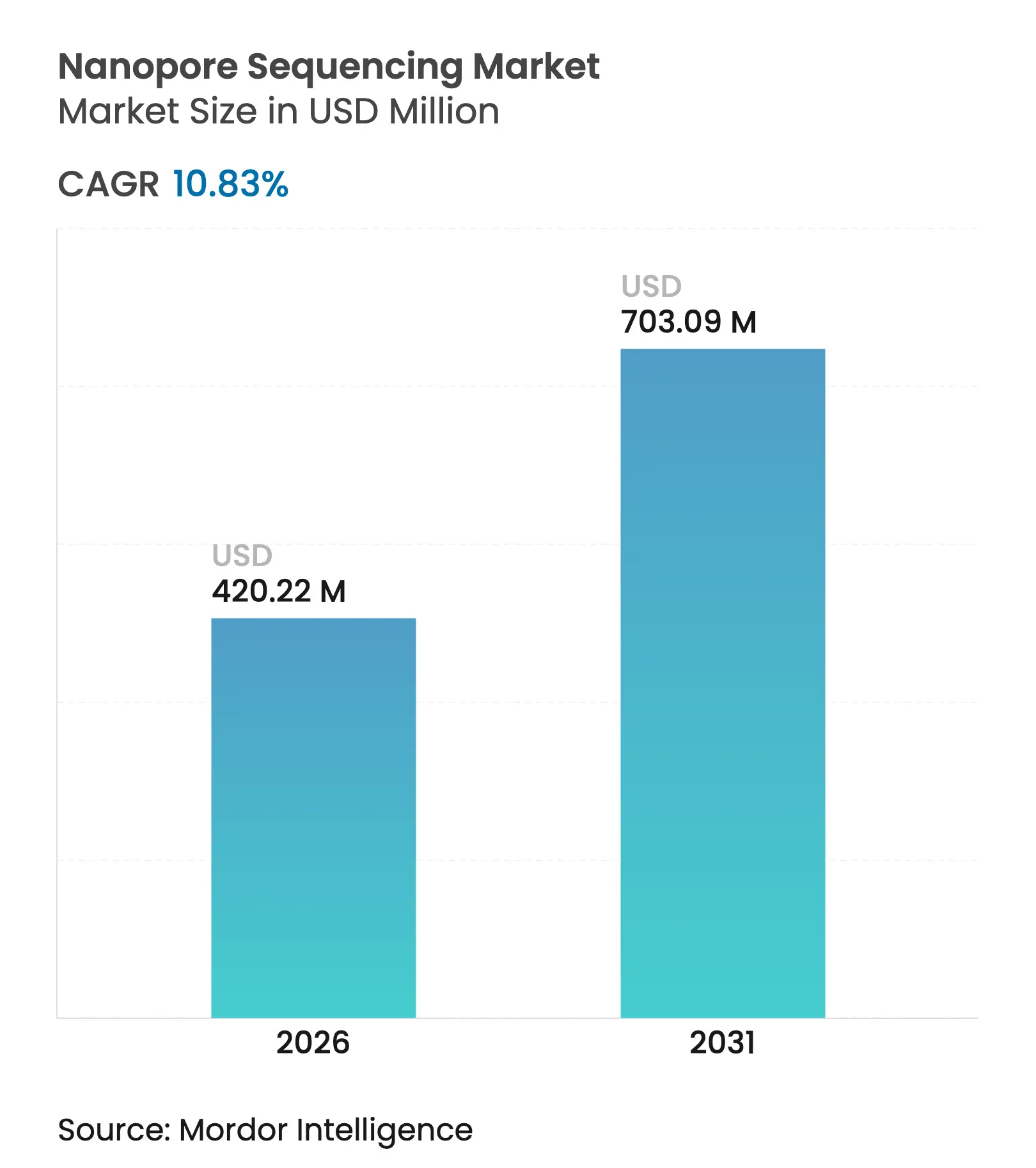

| 市場規模 (2026) | 420.22 百万米ドル |

| 市場規模 (2031) | 703.09 百万米ドル |

| 成長率 (2026 - 2031) | 10.83% CAGR |

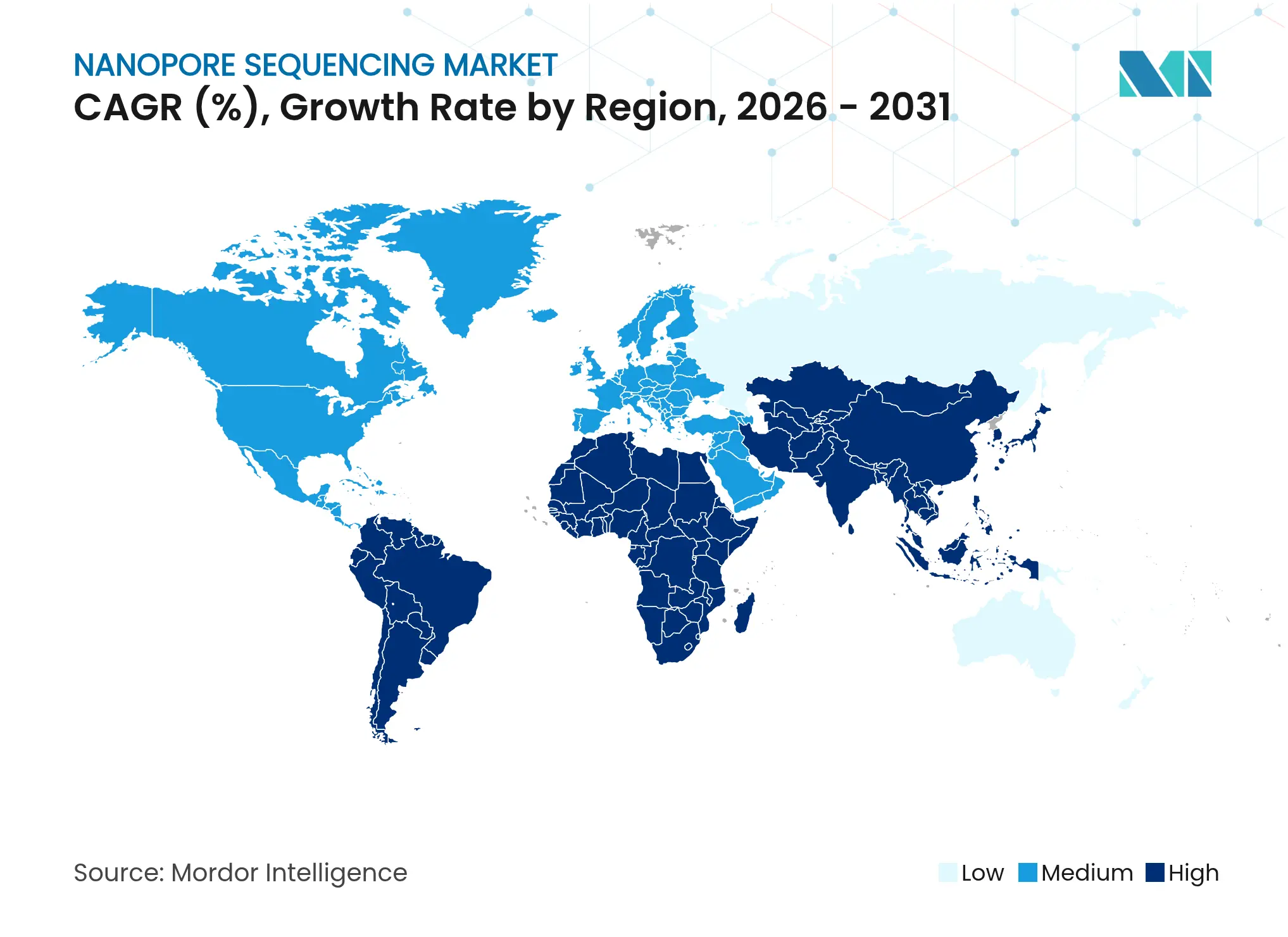

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノポアシーケンシング市場分析

ナノポアシーケンシング市場規模は2025年に3億7,917万USDと評価され、2026年の4億2,022万USDから2031年には7億309万USDへと成長し、予測期間(2026年〜2031年)においてCAGR 10.83%で拡大すると推定されます。ポア化学における急峻な学習曲線、AI対応アナリティクスの台頭、そしてポケットサイズデバイスの普及により、研究室・診療所・フィールドチームがサンプルの発生場所を問わずゲノムを解析できるようになっています。ハードウェア価格は徐々に低下しており、生データリードをリアルタイムで整理・解釈・トリアージするデータ中心型ソフトウェアへの需要を押し上げています。北米は精密医療プログラムを早期に採用した病院群を背景に引き続き収益を主導していますが、アジア太平洋地域は政府がゲノミクスインフラおよび国家データプラットフォームへの資金を投入していることから最高の成長率を記録しています。競争の焦点は、スループットの優位性の誇示から、臨床グレードの精度、シームレスなサンプルから回答までのワークフロー、そして共通オペレーティングシステム上で稼働するサードパーティアッセイエコシステムの広さへと移行しています。

主要レポートの要点

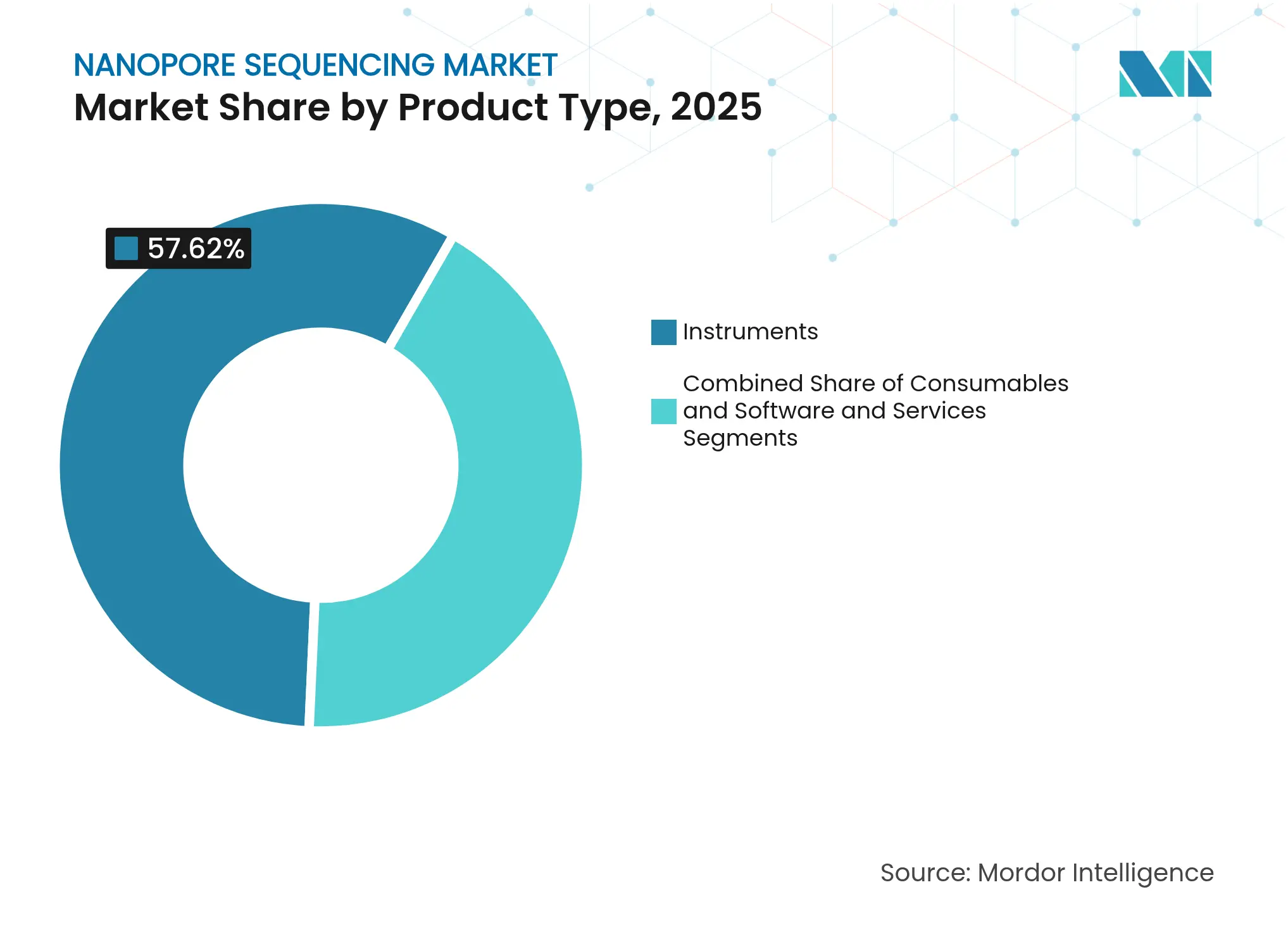

- 製品タイプ別では、機器類が2025年のナノポアシーケンシング市場シェアの57.62%を占め、ソフトウェア&サービスは2031年にかけてCAGR 13.09%で拡大しています。

- 技術別では、生物学的ナノポアが2025年の収益の70.72%を占め、固体ナノポアはCAGR 14.62%で成長すると予測されています。

- 用途別では、臨床診断が2025年のセクター収益の36.05%を提供し、感染症サーベイランスがCAGR 12.98%で最も急速に成長しています。

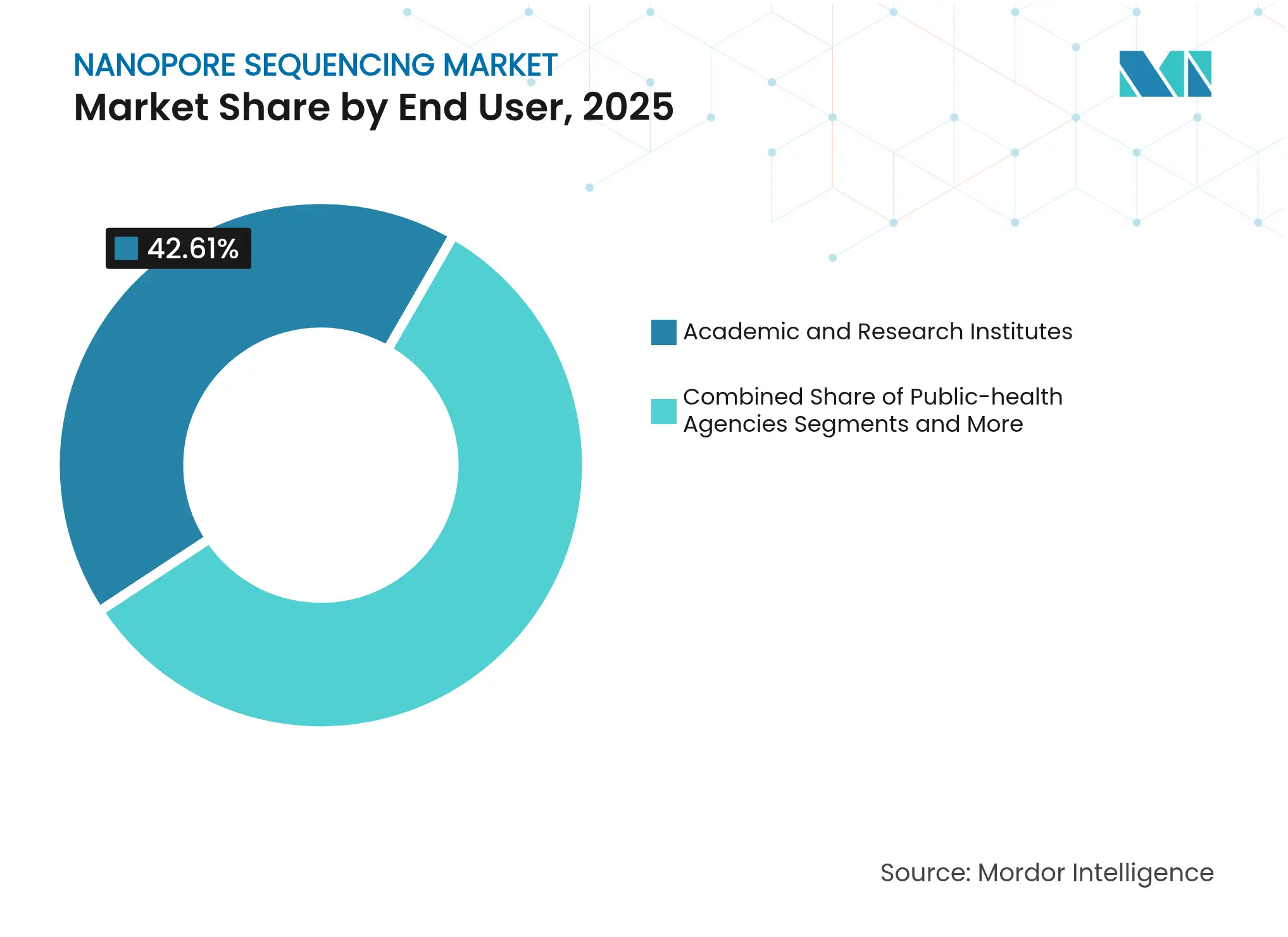

- エンドユーザー別では、学術・研究機関が2025年に42.61%のシェアを獲得し、公衆衛生機関はCAGR 13.92%に向けて順調に推移しています。

- シーケンシングスループット別では、ポータブルデバイスが2025年収益の51.12%を占め、最高のCAGR 13.85%も記録しています。

- 地域別では、北米が2025年収益の40.74%を占め、アジア太平洋地域がCAGR 13.25%で成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルナノポアシーケンシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 遺伝性疾患の有病率の増加 | +1.8% | グローバル、北米およびEUで最高 | 中期(2〜4年) |

| ポア化学およびベースコーリングにおける技術的進歩 | +2.1% | グローバル、英国および米国のイノベーションハブが主導 | 短期(2年以内) |

| シーケンシングコストの低下とデバイスのポータビリティ | +1.5% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 腫瘍学における精密医療需要 | +1.9% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 現場での食品安全・環境モニタリングの普及 | +1.2% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| AIアナリティクスによるエッジシーケンシングの実現 | +1.7% | グローバル、テクノロジー先進地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

遺伝性疾患の有病率の増加

遺伝性疾患レジストリは、構造変異やリピート伸長のより深い解析を必要とする症例の継続的な増加を示しています。ナノポアのリード長はテロメアからテロメアまでをカバーするようになり、臨床的に実行可能な変異を含む難解な領域を明らかにしています。リアルタイムランは同意から診断までの間隔を短縮し、新生児集中治療の現場では重要な要素となっています。公衆衛生機関はこれらの能力を反映して新生児スクリーニングパネルを拡充しています。[1]米国疾病予防管理センター、「CDCにおける公衆衛生ゲノミクス」、cdc.gov 医療システムはロングリードワークフローを日常診療に統合し、解釈に関するスタッフ研修を実施しており、消耗品およびサブスクリプション型アナリティクスへの予測可能な需要を生み出しています。

ポア化学およびベースコーリングにおける技術的進歩

Q20+化学により生リードの精度が99%超に向上し、オンデバイスのニューラルネットワークが同等の精度で一塩基編集を検出できるようになりました。これらのマイルストーンは、かつて臨床採用を制限していたエラープロファイルへの懸念を払拭するものです。ウェーハスケールリソグラフィを活用するエンジニアは固体デバイスをコストパリティに近づけ、ゲノミクスハードウェアをムーアの法則の軌跡に沿わせています。[2]Lihuan Zhao、「新規SpacerXプロセスによる固体ナノポアアレイのウェーハスケール製造」、Microsystems & Nanoengineering、nature.com スタートアップ企業は標的遺伝子座を選択的に濃縮するアダプティブサンプリングを組み合わせ、ランタイムと試薬使用量を削減しています。こうしたイノベーションはコンセプトから商業キットまでのフィードバックループを短縮し、精度と手頃さの好循環を強化しています。

シーケンシングコストの低下とデバイスのポータビリティ

ノートパソコンやポケットPCが100g未満の携帯型シーケンサーを駆動できるようになり、フィールドチームが遠隔地の診療所や作物病害の発生地点で微生物ゲノムを解読できるようになっています。インドネシアでの研究では、電池駆動のMinIONを使用して食肉処理場廃水中の薬剤耐性微生物をリアルタイムで追跡することに成功しました。[3]Richard Harth、「ポータブルDNAシーケンシングが食肉処理場廃水中の薬剤耐性微生物の追跡に成功」、Phys.org、phys.org ライブラリー調製キットは現在、単一ステップの凍結乾燥ペレットとして出荷されており、消耗品コストを削減しコールドチェーンへの露出を低減しています。サンプルあたりの経済性は、特に物流コスト削減とインサイト取得時間の優位性を考慮すると、ショートリードワークフローに近づくか、それを下回るようになっています。

腫瘍学における精密医療需要

腫瘍専門医は、融合遺伝子、メチル化シグネチャー、コピー数変異を単一検査で捉えるロングリードアッセイへの依存度を高めています。包括的ゲノムプロファイリングパネルに対するFDAの承認は、患者管理におけるNGSへの規制当局の信頼を裏付けています。ナノポア技術を用いたリキッドバイオプシープロトコルにより、組織生検を繰り返すことなく腫瘍の縦断的モニタリングが可能になっています。医療提供者は臨床的に意味のある時間枠内で治療選択を導く迅速なターンアラウンドを得ており、高所得経済圏の腫瘍学センター・オブ・エクセレンスおよび世界中の大規模三次病院での採用が進んでいます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データ分析の複雑さと標準の欠如 | -1.4% | グローバル、特に小規模研究室 | 中期(2〜4年) |

| 臨床採用を制限する高エラー率 | -1.1% | グローバル、規制市場で最高 | 短期(2年以内) |

| ナノポアコンポーネントのサプライチェーン制約 | -0.9% | グローバル、半導体地域に集中 | 中期(2〜4年) |

| フィールドシーケンサーに対するデータプライバシー規制 | -0.8% | EUおよび北米、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ分析の複雑さと標準の欠如

ロングリードデータセットはショートリードファイルをボリュームと不均一性において大幅に上回り、ストレージ予算とバイオインフォマティクスパイプラインに負荷をかけています。多くの地域研究室にはニューラルネットワークベースコーラーを調整できるスタッフが不足しており、速度上の優位性を損なうアウトソーシングを余儀なくされています。米国疾病予防管理センターの次世代シーケンシング品質イニシアチブはSOPと参照データセットを公開していますが、プラットフォーム間の標準化は依然として不均一です。[4]米国疾病予防管理センター、「次世代シーケンシング品質イニシアチブ」、cdc.gov 規制当局への申請には追加の検証が必要となり、開発コストが膨らんでいます。共通ベンチマークがなければ、研究横断的なメタ分析は統計的検出力に苦慮し、ガイドラインへの組み込みが遅延します。

臨床採用を制限する高エラー率

精度向上にもかかわらず、ホモポリマー伸長およびGCリッチモチーフはナノポアリードにおけるインデル数を依然として増加させています。診断研究室は確認用PCRまたは直交シーケンシングを重ねる必要があり、作業負荷が倍増しています。実世界での一致性が蓄積されるまで、支払者は複合ワークフローの償還に躊躇しています。学術論文は性能向上を強調することが多いですが、マーケティング上の主張には承認タイムラインを延長する厳格な直接比較試験が必要です。その結果、ベンダーが管理された試験と透明な品質指標によって解消しなければならない信頼のギャップが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハードウェアの優位性とソフトウェアの勢い

機器類は2025年のナノポアシーケンシング市場において最大の貢献をもたらし、研究センターが高出力機器にアップグレードしたことで収益の57.62%を獲得しました。このハードウェアフットプリントは、消耗品およびオンボードコンピュートアップグレードへの継続的な需要を支えています。一方、ソフトウェア&サービスは金額ベースでは小規模ながら、ユーザーがターンキー型アナリティクス、バリアントアノテーション、レポート自動化を求めているため、CAGR 13.09%で最も急速に拡大しています。この転換は利益プールをサブスクリプションモデルへと傾け、プラットフォームオーナーがコール精度を向上させたりファイルサイズを圧縮したりするAIモジュールをクロスセルできる立場に置いています。解釈への重点化はゲノミクスを民主化し、臨床医がコマンドラインスクリプトを習得することなくクラウドパイプラインを起動できるようになっています。ベンダーは品質問題をリアルタイムでフラグ立てするグラフィカルダッシュボードをリリースしており、再実行に倫理的・財務的コストが伴う臨床シーケンシングにおいて重要な機能となっています。

消耗品はフローセルおよび試薬キットの組み込み型陳腐化により、安定した一桁台の成長を続けています。メーカーは熱帯地域の顧客向けに物流コストを削減する常温輸送可能な試薬サシェを試験しています。並行して、コミュニティ主導のプロトコルが高速トランスポザーゼタグ付けによりライブラリー調製の障壁を下げています。これらのトレンドは、機器の表示価格が下落する中でも安定した反復購買サイクルを固定化しています。資本予算が精査される中、多くの研究室はリースまたは従量課金モデルを採用し、トレーニングとテクニカルサポートを含む複数年サービス契約にコストを分散させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:生物学的安定性と固体スケール

生物学的ポアは、タンパク質工学がその選択性、ノイズプロファイル、多様な化学との適合性を最適化しているため、2025年収益の70.72%を占め、ほとんどの商業的ランを依然として支えています。ユーザーはロット間の予測可能な性能を評価しており、これは臨床規制当局の前提条件です。しかし固体ナノポアはCAGR 14.62%という顕著な成長を示しており、シーケンシングチップを自然な隣接領域と見なす半導体企業にとって魅力的です。製造歩留まりが臨界閾値を超えれば、規模の経済がデバイス価格を圧縮し、低中所得経済圏のユーザーファネルを拡大する可能性があります。予測期間にわたり、ハイブリッドデバイスがシリコン足場にタンパク質ゲートを接合し、精度と堅牢性を兼ね備え、深海生物調査や惑星探査などの極限環境での応用を開拓するかもしれません。

競争上の対話は精度だけを超えるようになっています。研究者は、プラットフォームがマルチオミクスリード(例えばDNAメチル化または直接RNA転写の同時マッピング)をサポートするかどうかを問います。生物学的システムは改変ポアと試薬で応答し、固体支持者は化学的調整なしに塩基修飾を感知できる電場チューニングを理論上謳っています。投資家は両陣営に資本を投入し、最も広い分析物捕捉を最低の総所有コストで提供する勝者に賭けています。

用途別:診断が収益を固定し、サーベイランスが成長を牽引

臨床診断は最大の収益柱であり続け、三次病院が構造変異検出のためのロングリードワークフローを検証したことで2025年のナノポアシーケンシング市場の36.05%を提供しました。米国およびEUにおける償還のマイルストーンにより、CFOが設備投資を承認する自信が生まれました。しかし感染症サーベイランスは現在最も急速な増分収益を供給しており、CAGR 12.98%で拡大しています。政府は空港ベースの監視ハブに投資し、入国旅客のウイルスゲノムを6時間以内にシーケンシングしており、この能力はCOVID-19の再燃時に実証されました。この運用準備態勢は、航空会社、クルーズ会社、国境機関がシーケンシングを日常的なバイオセーフティプロトコルに統合するよう促しています。

二次的成長ベクターには、ロングリードがハプロタイプフェーズ情報を解決して薬物投与を導くファーマコゲノミクス、および育種家が作物の遺伝資源を耐性形質についてスキャンするアグロゲノミクスが含まれます。環境モニタリングのユースケースは、病原体ホットスポットを地理空間マップ上にプロットするリアルタイムメタゲノミクスダッシュボードへと静かに向かっています。これらの用途ニッチは、単一セクターの景気循環的な低迷に対して収益を集合的にヘッジし、ベンダーの受注残を安定させています。

エンドユーザー別:学術機関がリード、公衆衛生が加速

学術・研究機関は依然として最大の顧客ブロックであり、2025年支出の42.61%を占めており、フロンティア技術を探求するアーリーアダプター文化と助成金による義務を反映しています。しかし公衆衛生機関は、省庁が薬剤耐性および人獣共通感染症スピルオーバーの封じ込めにおけるゲノムサーベイランスの価値を認識するにつれ、CAGR 13.92%という最も急峻な成長軌跡を示しています。多くの機関は消耗品の割引ティアを固定するフレームワーク協定を交渉し、調達サイクルを平準化してアウトブレイク時のサージキャパシティを確保しています。

製薬会社は標的探索とコンパニオン診断開発を合理化するためにインストールベースを拡大しており、腫瘍学プログラムが短期・長期双方の需要を牽引しています。病院は希少疾患クリニックの結果を解釈する多職種ゲノミクスボードを形成し、シーケンシングを最前線の医療に近づけています。獣医学研究室もユーザーミックスに加わり、種の壁を越える可能性のある動物病原体をシーケンシングし、ヒト・動物・環境の健康戦略を結びつけるワンヘルスパラダイムを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

シーケンシングスループット別:ポータブル機器がゲノミクスを民主化

1ランあたり20Gb以下の出力を持つデバイスと定義されるポータブルシーケンサーは、2025年販売の51.12%を占め、最速のCAGR 13.85%を記録し続けています。自己完結型の設計により、野生生物生物学者が絶滅危惧種を現地でシーケンシングしたり、森林レンジャーが木材伐採前に侵入害虫を確認したりすることができます。クラウドダッシュボードは接続が回復次第結果を同期し、大都市圏の専門チームが知見を検証できるようにしています。ベンチトップモデルは高い出力を必要としながらも小型フットプリントを重視する中規模研究室に対応し、大規模病院は1日に数百の腫瘍学サンプルをバッチ処理するために高スループット機器を採用しています。

ポータブルセグメントは、凍結乾燥試薬、太陽光発電バッテリーパック、堅牢なケーシングなどのフィールド最適化プロトコルを公開する活発な開発者コミュニティから恩恵を受けています。ベンダーはステップバイステップのスマートフォンガイドを含むスターターバンドルを出荷し、初めてのユーザーの心理的障壁を下げています。スループットが向上するにつれ、オンデバイスのFPGAボードがベースコーリングを加速し、分析時間を臨床的な時間枠内に収めています。このエンドツーエンドの利便性は、ポータブルデバイスをより広いナノポアシーケンシング市場への新規参入者を取り込むゲートウェイとして確固たる地位に置いています。

地域分析

北米は2025年収益の40.74%を生み出しました。これは、償還された精密医療プログラムが癌および希少疾患アッセイに対して信頼性の高いボリュームを生み出したためです。学術医療センターは病院統合型シーケンシングコアを展開し、開発中の化学を臨床検証へと導く商業的コラボレーションを固定化しました。先進分子検出プログラムなどの官民パートナーシップは労働力訓練予算を拡大し、持続的な消耗品プルスルーへと転換されています。

欧州は第2位のシェアを占めていますが、来たるべき欧州健康データ空間規制が国境を越えたデータ共有ルールを明確化し、多施設研究の摩擦を低減するにつれ、中一桁台のペースで成長しています。国民保健サービスは新生児スクリーニングの拡充と薬剤耐性追跡に投資し、地区病院のポイントオブケアシーケンサーへの資金を投入しています。EUの適合要件はCEマーク付きIVDキットの競争的なアフターマーケットを育成し、地域のSMEイノベーターを支援しています。

アジア太平洋地域はCAGR 13.25%で他のすべての地域を純粋な勢いで上回っています。中国による一部の外国製シーケンサーの禁止により、ナノポアプラットフォームと中国語インターフェースに対応したクラウドバイオインフォマティクスを組み合わせた国内チャンピオンのニッチが開かれました。インドは病理医にロングリードアナリティクスを訓練するセンター・オブ・エクセレンスへの助成金を割り当てています。オーストラリアの生物安全当局は沿岸部にポータブル機器を配備して侵入種をプロファイリングし、環境DNA アッセイとAI駆動ダッシュボードを組み合わせて迅速な対応を可能にしています。

ラテンアメリカおよび中東・アフリカは採用の初期段階にありますが、デバイス価格の低下と結核、マラリア、食品由来アウトブレイクに取り組む多国間ドナープログラムから恩恵を受けています。バンに搭載されたモバイルラボが農村地区を巡回し、以前は海外の中央研究室への発送が必要だったバリアントレポートを当日中に返却しています。地元大学はグローバルNGOと提携してバイオインフォマティクスカリキュラムを構築し、熟練労働力プールが拡大するにつれて将来の成長の種を蒔いています。

競争環境

Oxford Nanopore Technologiesは、絶え間ない化学イテレーション、モジュール式デバイス階層、およびサードパーティプロトコルイノベーションを促進するオープンソース分析エコシステムを通じて、ナノポアシーケンシング市場をリードしています。2025年のCepheidsとのコラボレーションは、迅速なサンプル処理をロングリードシーケンシングに組み込み、3時間以内に実行可能な感染症レポートを提供します。一方、IlluminaとPacific Biosciencesはショートリード優位性の侵食に対するヘッジとしてロングリードポートフォリオを拡充し、性能ベンチマークを引き締める軍拡競争を示しています。

半導体大手に支援された固体スタートアップは、ウェーハレベル製造によるフローセルコストの削減とナノポアのCMOSセンサーへの直接統合を目指しています。そのロードマップは、既存の診断機器フォームファクターに収まる単一チップデバイスを約束しており、タンパク質ポア製造に依存する既存企業を潜在的に破壊する可能性があります。ソフトウェア開発者は、精度を損なわずに生信号ファイルを圧縮し、規制準拠の監査証跡を組み込むことで差別化を図っており、これらの機能はデータストレージコストの増大に直面する病院に響いています。

戦略的買収が人材統合を加速しており、大手企業はターンキープラットフォームを組み立てるためにAIアナリティクス企業やサンプル調製専門企業を買収しています。クロスライセンス契約は、マルチベンダーキット互換性を解放するアダプター化学の標準化における相互利益をプレイヤーが認識するにつれて生まれています。全体的な競争は活発でありながら協調的であり、ステークホルダーが臨床申請のための最低性能指標を確立するホワイトペーパーを共同執筆し、ゼロサムの戦いではなく総アドレス可能市場を拡大しています。

ナノポアシーケンシング産業のリーダー企業

Oxford Nanopore Technologies

Illumina Inc.

BGI Genomics

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Volta LabsがCallisto SystemにおけるOxford Nanopore LSK114向けライブラリー調製アプリを発表し、より高スループットのロングリードライブラリー調製を実現。

- 2025年5月:Oxford Nanopore Technologiesがロンドン・コーリング2025において合理化された製品ラインナップと新しいRNA分析ツールを詳述し、2026年までに60〜70%の出力向上を目標とした。

- 2025年4月:Oxford Nanopore TechnologiesとCepheidsが、迅速な感染症ワークフローのためにGeneXpertサンプル調製とナノポアシーケンシングを組み合わせる戦略的協定に署名。

- 2025年4月:Oxford Nanopore TechnologiesがBRIC-CDFDおよびBRIC-NIBMGと2つのインドゲノミクスセンター・オブ・エクセレンスを設立する意向書に署名。

グローバルナノポアシーケンシング市場レポートの調査範囲

レポートの調査範囲によると、ナノポアシーケンシングデバイスは電気抵抗性膜に埋め込まれたナノポアのアレイを含むフローセルを使用します。各ナノポアはチャンネルおよびセンサーチップに接続された独自の電極に対応しており、ナノポアを流れる電流を測定します。分子がナノポアを通過すると、電流が乱れて特徴的な「スクイグル」が生成されます。このスクイグルはベースコーリングアルゴリズムを使用してデコードされ、DNAまたはRNA配列がリアルタイムで決定されます。

ナノポアシーケンシング市場は、製品タイプ、用途、技術、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は機器類と消耗品にセグメント化されています。用途別では、市場は臨床診断、ヒトゲノミクス、植物・動物研究、薬物開発・ファーマコゲノミクスにセグメント化されています。技術別では、市場はDNAシーケンシング、RNAシーケンシング、エピジェネティクスシーケンシングにセグメント化されています。エンドユーザー別では、市場は病院・診断センター、学術・研究機関、製薬・バイオテクノロジー企業、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模はUSD金額で提供されています。

| 機器類 | ポータブルシーケンサー |

| ベンチトップシーケンサー | |

| 高スループットシーケンサー | |

| 消耗品 | フローセル |

| ライブラリー調製キット | |

| 試薬・アクセサリー | |

| ソフトウェア・サービス | ベースコーリング・データ分析ソフトウェア |

| クラウドシーケンシングサービス |

| 生物学的ナノポア |

| 固体ナノポア |

| ハイブリッドナノポア |

| 臨床診断 |

| ヒトゲノミクス |

| 腫瘍学・精密医療 |

| 植物・動物ゲノミクス |

| 感染症サーベイランス |

| 薬物開発・ファーマコゲノミクス |

| 食品安全・環境モニタリング |

| 病院・診断センター |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 公衆衛生機関 |

| アグロゲノミクス・獣医学研究室 |

| ポータブル(1ランあたり20Gb以下) |

| ベンチトップ(1ランあたり20〜200Gb) |

| 高スループット(1ランあたり200Gb以上) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 機器類 | ポータブルシーケンサー |

| ベンチトップシーケンサー | ||

| 高スループットシーケンサー | ||

| 消耗品 | フローセル | |

| ライブラリー調製キット | ||

| 試薬・アクセサリー | ||

| ソフトウェア・サービス | ベースコーリング・データ分析ソフトウェア | |

| クラウドシーケンシングサービス | ||

| 技術別 | 生物学的ナノポア | |

| 固体ナノポア | ||

| ハイブリッドナノポア | ||

| 用途別 | 臨床診断 | |

| ヒトゲノミクス | ||

| 腫瘍学・精密医療 | ||

| 植物・動物ゲノミクス | ||

| 感染症サーベイランス | ||

| 薬物開発・ファーマコゲノミクス | ||

| 食品安全・環境モニタリング | ||

| エンドユーザー別 | 病院・診断センター | |

| 学術・研究機関 | ||

| 製薬・バイオテクノロジー企業 | ||

| 公衆衛生機関 | ||

| アグロゲノミクス・獣医学研究室 | ||

| シーケンシングスループット別 | ポータブル(1ランあたり20Gb以下) | |

| ベンチトップ(1ランあたり20〜200Gb) | ||

| 高スループット(1ランあたり200Gb以上) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ナノポアシーケンシング市場で強いCAGRを牽引しているものは何ですか?

精密医療への需要の高まり、デバイスコストの低下、AI強化アナリティクスが相まって、2031年までのCAGR 10.83%を牽引しています。

最も急速に成長している製品セグメントはどれですか?

ソフトウェア&サービスがCAGR 13.09%の予測でユーザーがターンキー型データ解釈を求めていることから成長をリードしています。

2031年までのアジア太平洋地域のナノポアシーケンシング市場規模はどのくらいですか?

CAGR 13.25%に基づき、アジア太平洋地域の収益は2025年のベースからほぼ倍増すると予想されており、政府の多大な投資を反映しています。

固体ナノポアが重要な理由は何ですか?

CAGR 14.62%は、チップベースのポアが大量製造規模とコスト低下を実現し、世界中でのアクセスを広げる可能性を示しています。

ポータブルシーケンサーは公衆衛生においてどのような役割を果たしていますか?

携帯型デバイスが空港や診療所で病原体をシーケンシングし、封じ込め措置を導く当日中のアウトブレイクインサイトを可能にしています。

最終更新日: