脂質ナノ粒子市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.02 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 12.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脂質ナノ粒子市場分析

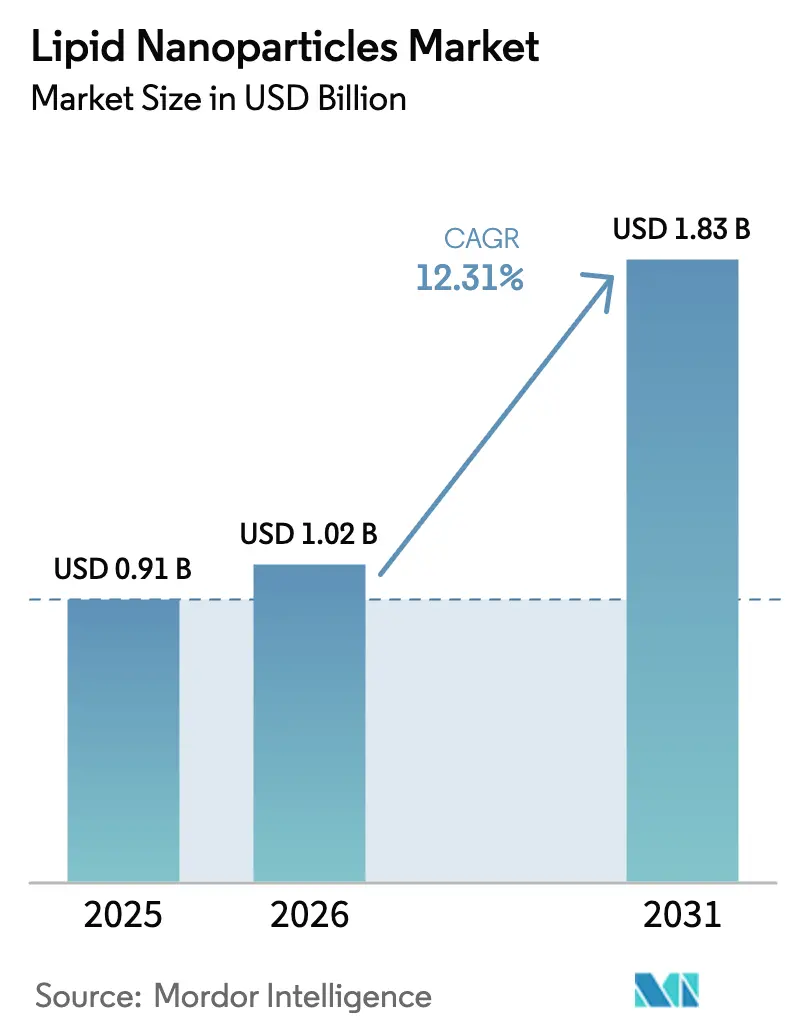

脂質ナノ粒子市場規模は2026年に10億2,000万米ドルと推定され、2025年の9億1,000万米ドルから成長し、2031年には18億3,000万米ドルに達する見通しで、2026年から2031年にかけて12.31%のCAGRで成長します。この堅調な成長は、本技術が緊急ワクチン輸送体から遺伝子治療、がん免疫療法、希少疾患治療薬向けの多目的キャリアへと進化していることを反映しています。生体内CAR T細胞プログラミングに関する堅固な臨床データ、肝外組織標的デリバリーの成功、および継続的製造における生産性向上が、持続的なベンチャー投資および戦略的投資を引き付けています。さらに、米国食品医薬品局(FDA)が2024年に発出したオリゴヌクレオチドベース製品に対する非臨床的要件を明確化するガイダンスが、次世代製剤の承認不確実性を低減することで追い風となっています。特にアジア太平洋地域における世界的な医薬品受託開発製造機関(CDMO)によるスケールアップ能力の増強がパイプライン需要に対応した製造スループットを整備しつつあり、人工知能が設計したイオン化可能脂質が複数の組織タイプにわたって治療域を拡大しています。

主要レポートのポイント

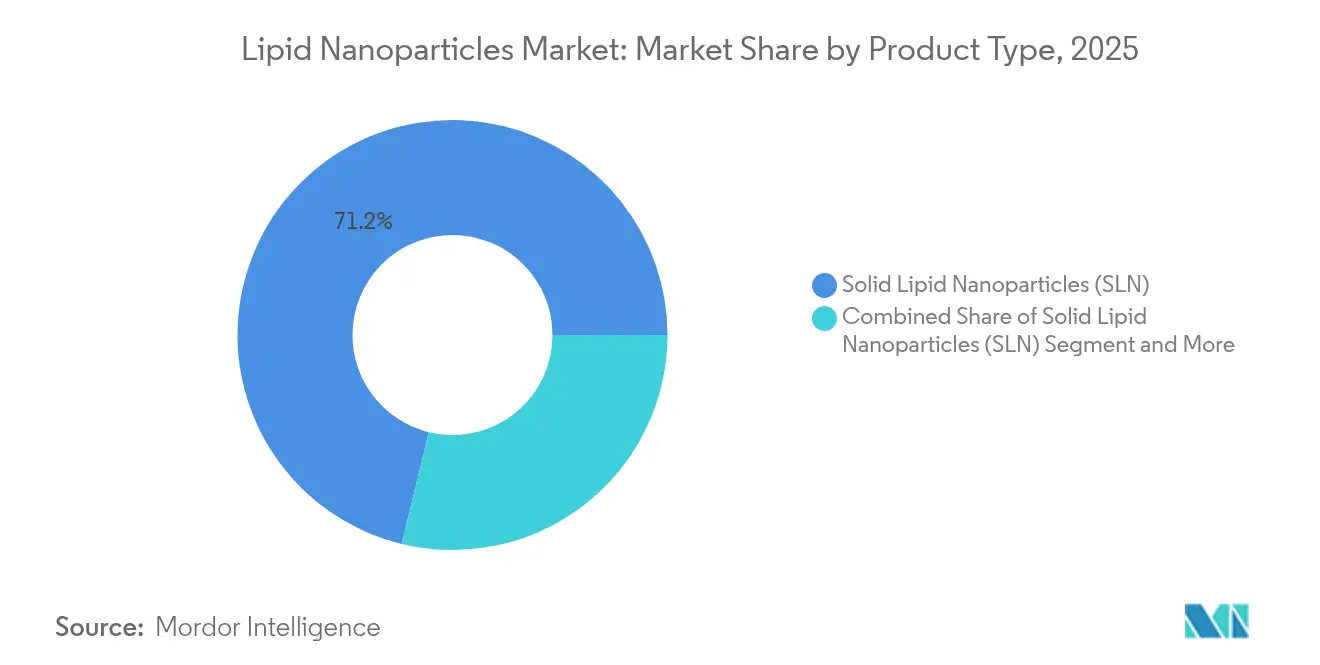

- 製品タイプ別では、固体脂質ナノ粒子が2025年の脂質ナノ粒子市場シェアの71.20%を占めてトップとなり、ナノ構造脂質キャリアは2031年にかけて13.04%のCAGRで拡大する見込みです。

- 用途別では、治療用途が2025年の脂質ナノ粒子市場規模の59.60%を占め、研究用途は2026年から2031年にかけて13.12%のCAGRで拡大しています。

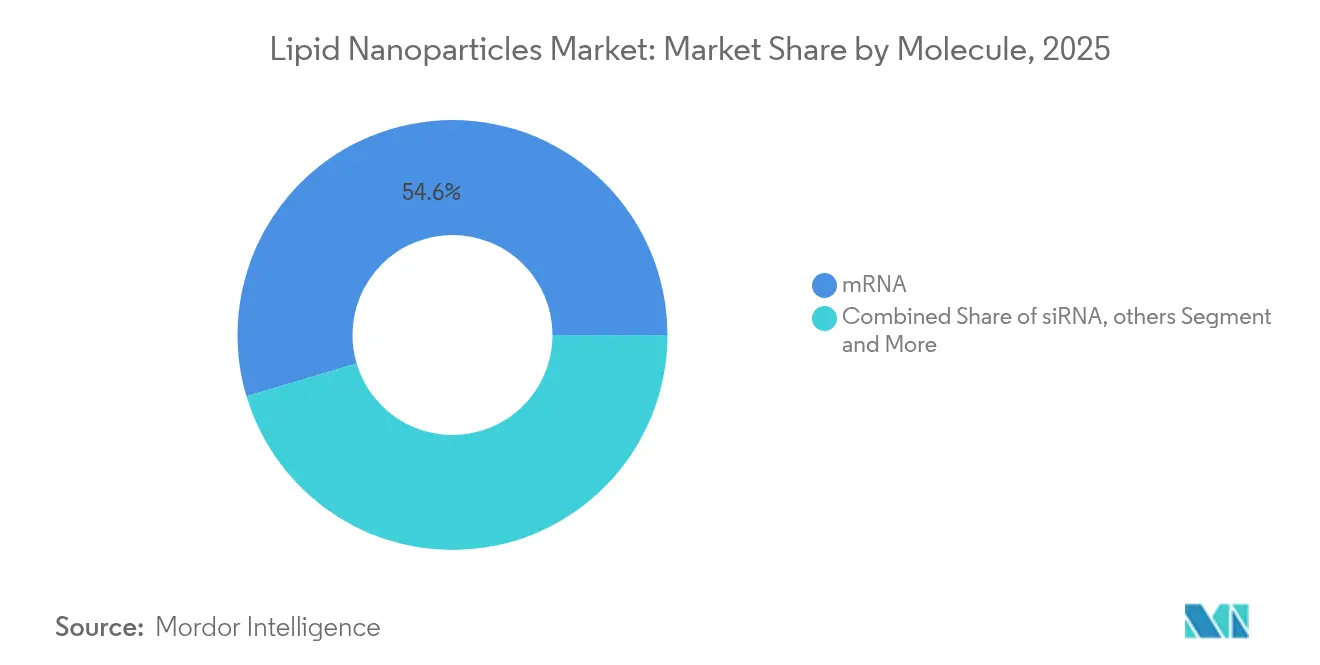

- 分子別では、mRNAが2025年の脂質ナノ粒子市場規模の54.60%を占め、siRNA分子は2031年にかけて11.35%のCAGRで成長する見込みです。

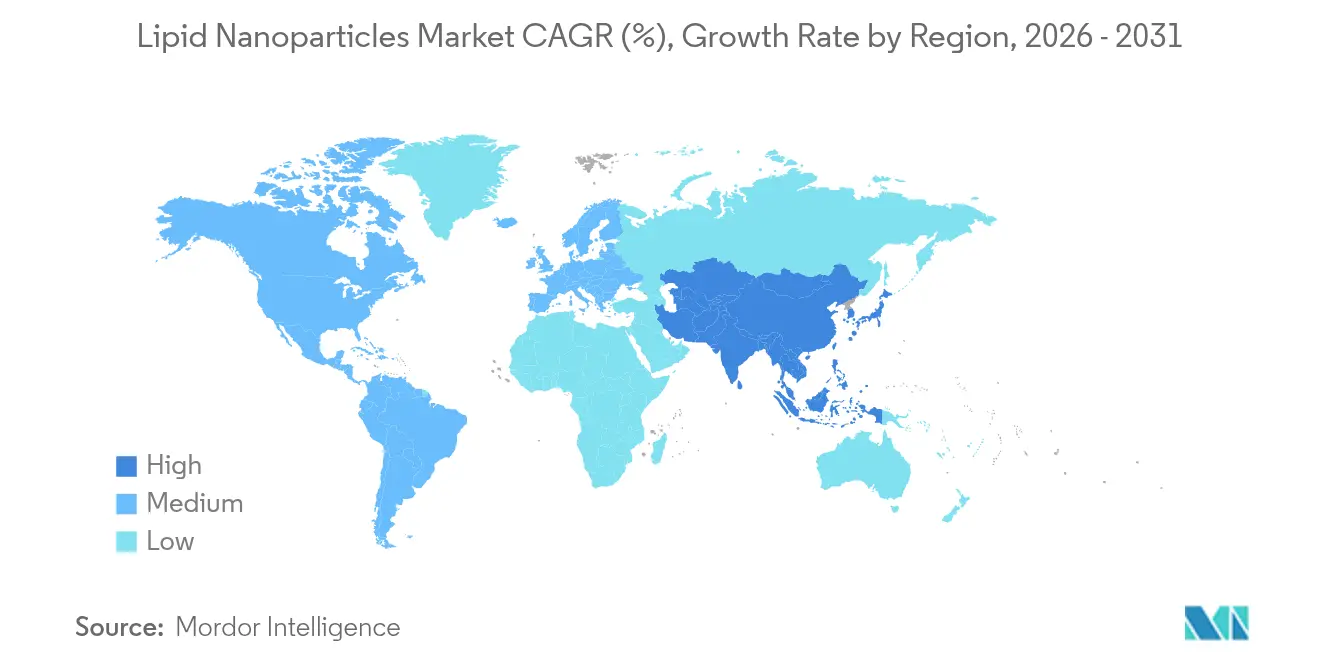

- 地域別では、北米が2025年の脂質ナノ粒子市場シェアの37.90%を占めてトップとなり、アジア太平洋地域は2026年から2031年にかけて13.78%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脂質ナノ粒子市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および希少疾患の有病率の増加 | +2.1% | 世界全体、北米および欧州に注目 | 長期(4年以上) |

| 新型コロナウイルス感染症以降の爆発的なmRNAワクチンパイプライン | +2.3% | 世界全体、北米主導でアジア太平洋地域へ拡大 | 中期(2~4年) |

| 大規模な政府によるパンデミック備蓄 | +1.8% | 北米およびEUが主導、アジア太平洋地域が台頭 | 短期(2年以内) |

| アジア太平洋地域におけるCDMO脂質混合能力の拡大 | +2.0% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2~4年) |

| 組織標的化を可能にするAI設計イオン化可能脂質 | +2.4% | 世界全体、北米での早期採用 | 長期(4年以上) |

| マイクロ流体工学ベースの連続製造 | +1.9% | 世界全体、北米およびアジア太平洋地域がハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および希少疾患の有病率の増加

腫瘍学、代謝疾患、神経疾患の負担が世界的に増大しており、生理的バリアを回避する精密デリバリープラットフォームへの持続的な需要が生まれています。mRNA-4157とペムブロリズマブを組み合わせた脂質ナノ粒子対応がんワクチンは、第II相試験において腫瘍再発を44%低減しました。[1]出典:Matthias MagoolaおよびSarfaraz Niazi、「RNAベースがんワクチンの現在の進歩と将来の展望:2025年アップデート」、Cancers、mdpi.com現在、120件を超える活発な臨床試験が膵臓がん、神経膠芽腫および単一遺伝子疾患に対する脂質ナノ粒子製剤を評価しており、このモダリティの汎用性を裏付けています。このアプローチは、小規模な患者集団により従来のバイオプロセシングが経済的に困難な希少疾患において特に有望であり、脂質ナノ粒子はスケーラブルな製造フットプリントでDNAコード化バイオロジクスを送達できます。北米および欧州における持続的な研究資金が安定した長期需要を支えています。

新型コロナウイルス感染症以降の爆発的なmRNAワクチンパイプライン

新型コロナウイルス感染症はmRNA技術を実証し、継続的製造の採用により開発タイムラインを9週間から4週間未満に短縮し、新たなスピード基準を確立しました。その結果、各社はインフルエンザ、RSV、サイトメガロウイルスおよび複数のがん抗原に対する予防的・治療的mRNAワクチンの開発を進めています。非新型コロナウイルス感染症mRNAワクチンの最初の商業承認は、コールドチェーン安定性の向上と高ペイロードのナノ構造脂質キャリアに支えられ、2029年以前に予測されています。人工知能パイプラインが抗原選択サイクルを短縮し、脂質ナノ粒子市場の成長見通しをさらに強化しています。

大規模な政府によるパンデミック備蓄

生物医学先端研究開発局(BARDA)などの機関が、過去に経験した不足を回避するために国内の原薬および完成ワクチン備蓄に資金を提供しています。資金はイオン化可能脂質、混合装置、マイクロ流体スキッドにまで及び、民間の能力拡大のリスクを低減する予測可能なベースラインボリュームを生み出しています。この戦略はまた、サプライヤーに厳格な品質文書要件を満たすよう促し、間接的に業界標準を引き上げています。

アジア太平洋地域におけるCDMO脂質混合能力の拡大

シンガポール、韓国、インドの地域受託業者が脂質ナノ粒子組立専用のマイクロ流体ラインを増設し、地域の原材料サプライチェーンを活用してリードタイムを短縮しコストを削減しています。WackerとCordenPharmaはいずれも2024年に専門施設を稼働させ、製剤から商業充填・仕上げまでのエンドツーエンドサービスを提供しています。柔軟な能力が、多様化したサプライネットワークを求める欧米バイオファーマクライアントを引き付けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なCMCおよび免疫原性データ要件 | -2.1% | 世界全体、北米およびEUで最も厳格 | 長期(4年以上) |

| 高純度イオン化可能脂質の価格変動 | -1.7% | 世界全体、北米およびEUに供給集中 | 短期(2年以内) |

| 溶媒多用プロセスの環境負荷 | -1.5% | EUが主要、北米およびアジア太平洋地域へ拡大 | 中期(2~4年) |

| 従来型固体脂質ナノ粒子プラットフォームの薬物担持量の上限 | -1.9% | 世界全体、既存メーカーに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なCMCおよび免疫原性データ要件

緊急後の規制経路では現在、長期免疫原性モニタリング、組織病理学およびオフターゲット生体内分布試験を含む完全な化学・製造・管理(CMC)パッケージが求められています。FDAが2024年11月に発出したオリゴヌクレオチド治療薬に関するドラフトガイダンスは、特に規制インフラが限られた小規模バイオテクノロジー企業の開発タイムラインを延長する広範な毒性学的要件を正式化しました。[2]出典:米国食品医薬品局、「オリゴヌクレオチドベース治療薬の非臨床安全性評価;業界向けドラフトガイダンス」、federalregister.gov慢性毒性試験および比較不純物プロファイリングの必要性がコスト障壁を高めています。

高純度イオン化可能脂質の価格変動

少数の認定サプライヤーが医薬品グレードのイオン化可能脂質生産量の大部分を管理しています。パンデミック急増時には、需要が能力を上回ったため、独自脂質の定価が3倍に跳ね上がりました。ロット間のばらつきも、購入者に広範な受入品質試験の実施を強いており、時間とコストの両方が増加しています。この変動性は戦略的パートナーシップ、垂直統合および安全在庫の増加を促していますが、短期的な利益率への圧力は続いています。このサプライ制約により、製薬企業はサプライヤーネットワークの多様化と信頼性の高い原材料アクセスを確保するための後方統合戦略への投資を促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:固体脂質ナノ粒子の優位性がナノ構造脂質キャリアのイノベーションに直面

固体脂質ナノ粒子は、実証済みの製造ノウハウと充填ラインの既存設備基盤の強みにより、2025年に71.20%の市場シェアを保持しました。しかし、ナノ構造脂質キャリアは2031年にかけて13.04%のCAGRを記録すると予測されており、これはより高い薬物担持量の上限と改善されたコロイド安定性を反映しており、それが直接的に低用量および延長された有効期間に転換されます。腫瘍学プログラムが用量要件を引き上げるにつれ、ナノ構造脂質キャリア製剤は原材料コストが高いにもかかわらず魅力的になっています。脂質ナノ粒子市場は、スポンサーがコストよりも性能を優先するにつれ、収益構成がナノ構造脂質キャリアへと徐々にシフトしています。サプライヤーは既存の固体脂質ナノ粒子インフラにナノ構造脂質キャリアスキッドを併設し、共通の原材料と品質システムを活用しながらスループットの柔軟性を維持しています。

プロセスイノベーションがさらにコスト差を縮小しています。連続マイクロ流体工学は、固体脂質ナノ粒子の均質性に匹敵またはそれを超える一貫したナノ構造脂質キャリア粒子径分布をもたらします。固体脂質と液体脂質を混合したハイブリッド構造体が細胞内小器官を標的とする探索的研究に登場し、製剤ツールキットを拡大しています。脂質液晶ナノ粒子も膜タンパク質デリバリーで注目を集めており、業界が単一分子ペイロードから複雑なマルチモーダルカーゴへと転換していることを示しています。知的財産の保護期間が満了するにつれ、ジェネリック固体脂質ナノ粒子参入者が価格を圧迫し、ナノ構造脂質キャリアによる差別化をさらに促進する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:治療用途がリードし研究用途が加速

治療用途は2025年の収益の59.60%を維持しており、複数の後期臨床プログラムを考慮すると主要な投資家の関心を集め続けています。腫瘍学、感染症および心臓病学が短期的な商業ボリュームを牽引しており、パイプラインの幅広さが持続的な需要を示しています。しかし、研究用途は標準化されたナノ粒子キットが実験室での採用を簡素化するにつれ、2031年にかけて年率13.12%で成長する見込みです。脂質ナノ粒子市場はこの二重のフライホイールから恩恵を受けています:研究費が新たな適応症を発見し、臨床的証拠がベンチャーキャピタルを橋渡し的プロジェクトに再配分します。

肝外デリバリー探索(肺および眼の標的を含む)に対する助成金支援により学術需要が急増しています。CordenPharmaの既製スターターキットが製剤アクセスを民主化し、クラウドベースの設計ツールがシリコで脂質選択を誘導しています。装置が小型化しコストが低下するにつれ、スタートアップ企業がデスクトップマイクロ流体システムを活用してGMP対応毒性学バッチを生成し、前臨床タイムラインを加速しています。発見、検証および商業化の好循環が持続的なパイプラインの深さを支えています。

分子別:mRNAの優位性がsiRNA成長に挑戦される

mRNAカーゴはパンデミックワクチン収益と拡大するがんワクチン試験により、2025年の脂質ナノ粒子市場規模の54.60%を占めました。2020年から2023年の例外的な期間からは成長が緩やかになるものの、腫瘍学および感染症パイプラインがユニットボリュームを高水準に維持しています。siRNAは、第II相データがリポタンパク質(a)を有意に低下させることを示した心血管候補薬レポジシランなどに支えられ、11.35%のCAGRで成長すると予測されています。肝外持続サイレンシングを可能にするデリバリーの突破口が臨床的実現可能性をさらに向上させています。

DNAプラスミドおよびCRISPRコンポーネントは現在ニッチな存在ですが、編集特異性の問題が解決されるにつれて上昇余地があります。マウスにおける10 kb DNAテンプレートのデリバリーの成功は、脂質ナノ粒子産業の拡大するペイロードエンベロープを示しています。したがって市場は、各々が特注の脂質化学を必要とする複数の核酸クラスが共存する多様化した構成を見込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:製薬企業がリードし学術機関がイノベーションを牽引

製薬・バイオテクノロジー企業は2025年の収益の57.80%を生み出し、商業バッチのために内部GMP設備を展開するか専門CDMOにアウトソーシングしています。彼らの焦点は規制遵守、スケールおよび製品ライフサイクル管理です。学術・研究機関は助成金配分の増加とキットベースの参入ソリューションに乗り、2031年にかけて13.52%のCAGRで最も速く拡大すると予測されています。このグループが初期段階の仮説検証を推進し、Capstan Therapeuticsが先駆けた生体内CAR T細胞リプログラミングなどの新規デリバリーパラダイムを発掘しています。

CDMOは橋渡し的役割を担い、初期段階の発明者とビッグファーマの両方に製剤スクリーニング、分析的特性評価および充填・仕上げサポートを提供しています。DanaherによるPrecision NanoSystemsの2024年の買収は、プラットフォーム能力の所有に対する戦略的関心の高まりを示し、装置とサービスビジネスの戦略的収束を示唆し、サービスプロバイダー間のさらなる統合を予兆しています。獣医衛生やアグロバイオテクノロジーなどの他のエンドユーザーも台頭していますが、収益は現在も軽微です。

地域分析

北米は2025年の収益の37.90%を占め、成熟したバイオ医薬品インフラ、豊富なベンチャー資金プールおよび明確な規制先例により最大の地域貢献者であり続けました。米国は腫瘍学および希少疾患プログラムの堅固なパイプラインを維持しており、BARDAの戦略的備蓄がベースライン需要を保証しています。カナダはケベック州およびブリティッシュコロンビア州に所在する国内mRNAワクチン施設を補助する戦略的イノベーションファンドなどの政策インセンティブから恩恵を受けています。

欧州はドイツおよび英国の製造拡大に支えられ、第2位のシェアを保持しています。欧州医薬品庁はFDAガイドラインと調和しつつも、環境および溶媒排出に関する追加要件を課しており、より環境に優しい生産技術を促進しています。フランスのグラン・エスト地域は脂質ナノ粒子研究に対する税額控除を提供し、スタートアップや多国籍企業の研究開発センターを誘致しています。ホライズン・ヨーロッパを通じた国境を越えた協力が標的脂質設計とGMPマイクロ流体スケールアップに関するプロジェクトに資金を提供し、地域の知識基盤を強化しています。

アジア太平洋地域は積極的なCDMO能力増強、競争力のある価格設定および支援的な政府資金により、2031年にかけて13.78%のCAGRが予測される最も成長の速い地域です。シンガポールのトゥアスバイオメディカルハブは、臨床および商業の両方の稼働率に対応できる連続製造ラインを擁しています。韓国のバイオコリア政策は設備輸入に対する税制優遇を付与し、グリーンコンプライアンスに必要な溶媒回収モジュールの設置を加速しています。日本の医薬品・医療機器庁は核酸治療薬の優先審査を合理化し、市場投入までの時間を短縮しています。中国の地場企業はジェネリックmRNAワクチンに注力していますが、知的財産の不確実性が魅力的なコスト構造にもかかわらず欧米のアウトソーシングを妨げています。中東・アフリカはパンデミック対応技術移転協定に焦点を当てた初期段階の活動を示し、南米では散発的な学術プログラムが見られます。これらの地域は、医療予算とバイオ製造政策が成熟するにつれて将来の拡大フロンティアとなっています。

競合環境

脂質ナノ粒子市場は、ワクチン大手、専門製剤ベンダーおよび破壊的スタートアップが混在する中程度の分散市場です。Acuitas TherapeuticsはGenVoy技術を複数のコラボレーターにライセンス供与し、広範なプラットフォーム採用を支えています。DanaherによるPrecision NanoSystemsの買収は主要なマイクロ流体脂質混合知的財産を統合し、バンクーバーを拠点とするGMPサイトをCytiva networkに追加し、装置とサービスビジネスの戦略的収束を示しています。

競争は今や製造規模だけでなく脂質化学イノベーションを中心に展開しています。AI支援設計が特注のpKa値、生分解性および組織特異性を持つイオン化可能脂質の発見を加速しています。Capstan Therapeuticsは生体内CAR T細胞プログラミングを推進するために1億7,500万米ドルを調達し、生体外細胞処理のボトルネックを排除し、自己免疫適応症の開拓を潜在的に可能にしています。Entos Pharmaceuticalsなどの新興サプライヤーは、より高いエンドソーム脱出効率を約束する融合性脂質アーキテクチャを追求しています。

パートナーシップが市場参入戦略を支配しています。BayerはAcuitas Therapeuticsと肝臓標的RNAペイロードで協力し、AstraZenecaはシンガポールのCDMOスロットを確保して能力リスクをヘッジしています。ベンチャー資金は健全に維持されていますが、脂質価格の高騰が短期的な利益率を抑制し、原材料リスクを共有する共同開発協定を促しています。独自のイオン化可能脂質をめぐる知的財産争いが激化しており、米国連邦裁判所でいくつかの訴訟が係争中です。

脂質ナノ粒子産業のリーダー

Merck KGaA

Arcturus Therapeutics, Inc.

Ascendia Pharmaceuticals

Acuitas Therapeutics

Croda International Plc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:コーネル大学のチームが、自然免疫応答を引き起こす可能性のある一般的に使用されるコンポーネントを置き換えた「ステルス」脂質ナノ粒子を発表し、mRNAワクチンの忍容性を向上させました。

- 2024年2月:CordenPharmaがmRNA治療薬の実験室規模の製剤を加速することを目的とした脂質ナノ粒子スターターキットを発売しました。

- 2023年6月:Bayer AGが肝疾患を標的とした生体内遺伝子編集プログラムにGenVoy脂質ナノ粒子技術を展開するためにAcuitas Therapeuticsと提携しました。

世界の脂質ナノ粒子市場レポートの範囲

脂質ベースナノ粒子(LNP)は、医学研究および薬理学において広く使用されるようになった高度に適応性の高いナノキャリアのクラスです。小分子、核酸、モノクローナル抗体など、複数の用途に向けてさまざまな治療薬を内包します。これらの工学的ナノキャリアは、不十分な有効性、酵素分解への感受性、低いバイオアベイラビリティ、オフターゲット副作用など、従来の治療製品の重大な限界を克服する可能性を持っています。

脂質ナノ粒子市場はタイプ、用途、エンドユーザーおよび地域別にセグメント化されています。タイプ別では、市場は固体脂質ナノ粒子、ナノ構造脂質キャリアおよびその他のタイプにセグメント化されています。用途別では、市場は研究および治療にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、医薬品受託開発製造機関およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋および世界のその他の地域にセグメント化されています。レポートはまた、地域全体の13カ国の市場規模と予測を提供しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 固体脂質ナノ粒子(SLN) |

| ナノ構造脂質キャリア(NLC) |

| その他のタイプ |

| 研究 |

| 治療 |

| siRNA |

| mRNA |

| その他 |

| 製薬・バイオテクノロジー企業 |

| 医薬品受託開発製造機関 |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 固体脂質ナノ粒子(SLN) | |

| ナノ構造脂質キャリア(NLC) | ||

| その他のタイプ | ||

| 用途別 | 研究 | |

| 治療 | ||

| 分子別 | siRNA | |

| mRNA | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 医薬品受託開発製造機関 | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

脂質ナノ粒子市場の現在の価値はいくらですか?

脂質ナノ粒子市場規模は2026年に10億2,000万米ドルに達し、2031年までに18億3,000万米ドルに成長すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

固体脂質ナノ粒子が2025年に71.20%のシェアで優位を占めていますが、ナノ構造脂質キャリアは13.04%のCAGRでより速く成長しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、強力なCDMO投資と支援的な政府政策により、2026年から2031年にかけて13.78%のCAGRを記録すると予測されています。

現在の用途をリードしている分子クラスはどれですか?

mRNAペイロードが収益の54.60%を占めていますが、siRNAは11.35%のCAGR見通しで最も急速に成長している分子クラスです。

AIツールは脂質ナノ粒子の開発にどのような影響を与えていますか?

人工知能プラットフォームが標的生体内分布プロファイルを持つイオン化可能脂質を設計し、肝臓以外の臓器へのデリバリーを可能にして臨床的可能性を拡大しています。

最も変革的な製造イノベーションは何ですか?

マイクロ流体工学ベースの連続製造がバッチの一貫性を向上させ、溶媒使用量を削減し、製造サイクルを短縮することで、迅速な臨床供給を支援しています。

最終更新日: