生体吸収性血管スキャフォールド市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

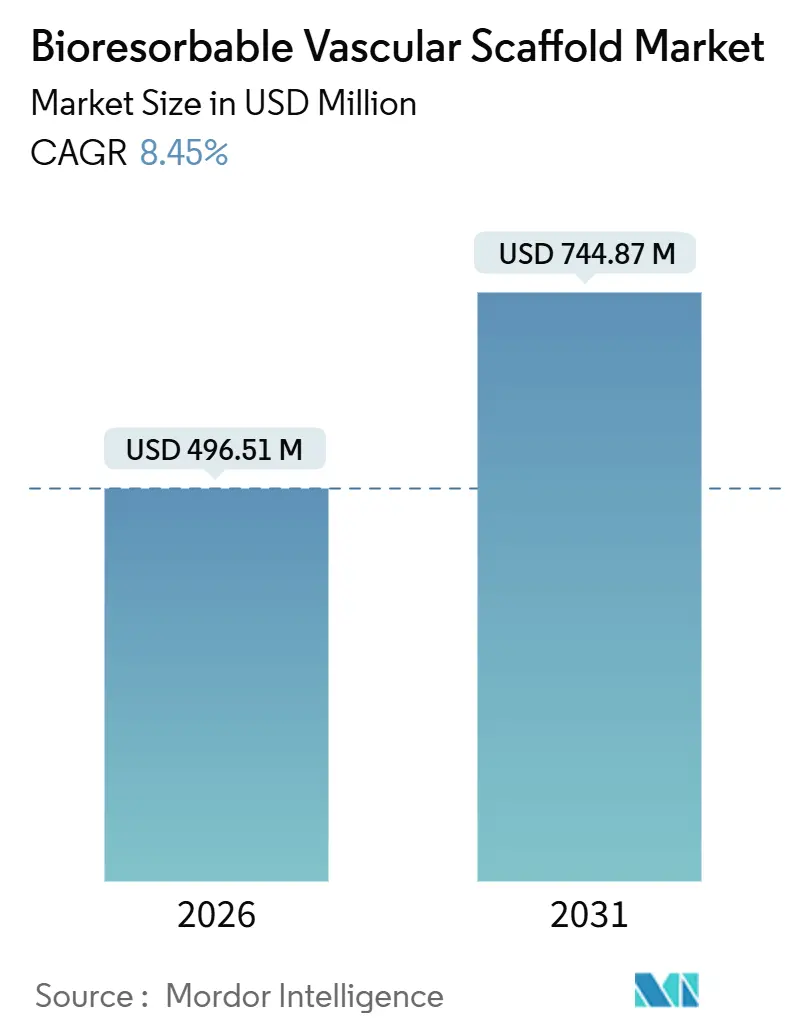

| 市場規模 (2026) | 496.51 百万米ドル |

| 市場規模 (2031) | 744.87 百万米ドル |

| 成長率 (2026 - 2031) | 8.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生体吸収性血管スキャフォールド市場分析

生体吸収性血管スキャフォールド市場規模は2026年に4億9,651万米ドルと推定され、予測期間(2026年~2031年)にCAGR 8.45%で成長し、2031年までに7億4,487万米ドルに達する見込みです。

この成長は、永久金属製ステントから高度な完全吸収型プラットフォームへの戦略的移行を示しています。世界的な経皮的インターベンション件数の増加、永久インプラントを回避することによる臨床的メリット、ならびに米国・中国・英国などの主要市場における規制承認の迅速化が需要を牽引しています。マグネシウム合金デバイスは12ヶ月での急速な吸収性により注目を集めており、ポリマープラットフォームは引き続き手技件数において優位を保っています。末梢動脈疾患は、膝下部への使用に対するFDA承認および風船血管形成術に対する明確な優位性を示す臨床試験データに支えられ、主要な適用領域として台頭しています。しかしながら、早期血栓症リスクの高さ、高価格、および欧州心臓病学会の2025年における冠動脈への日常的使用に対する勧告が市場普及を制約しています。

主要レポートのポイント

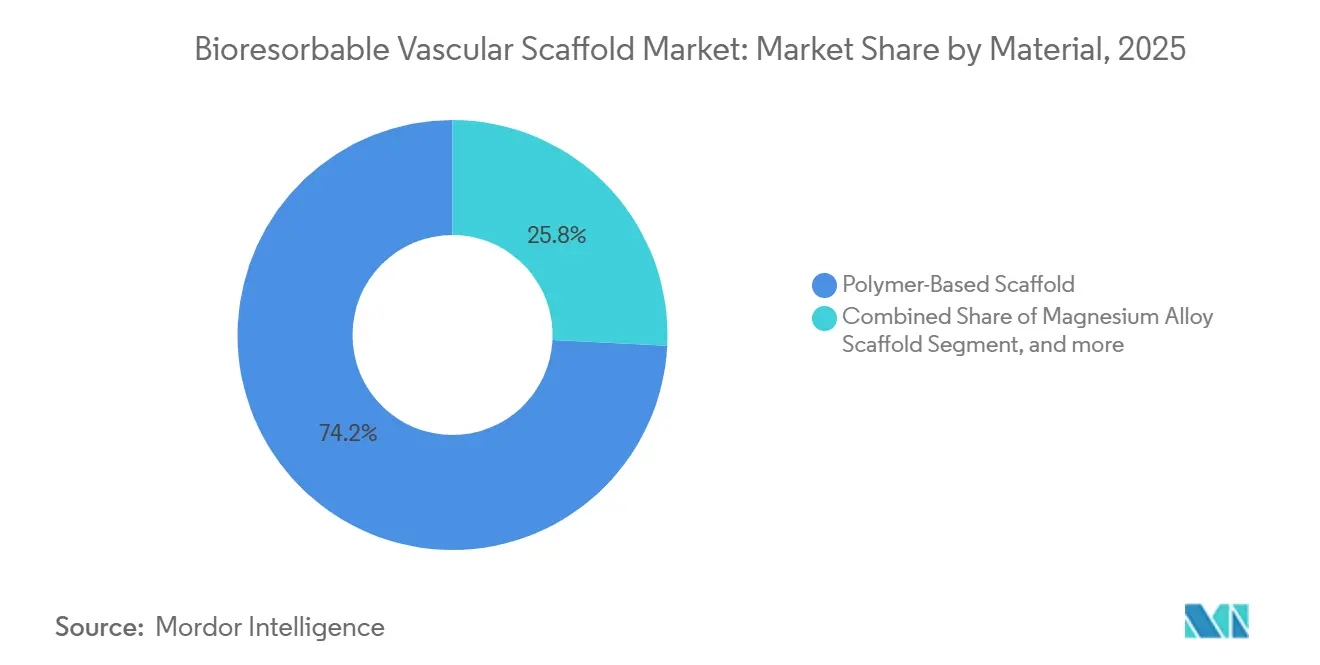

- 素材別では、ポリマー系スキャフォールドが2025年の生体吸収性血管スキャフォールド市場シェアの74.21%を占めてトップとなり、マグネシウム合金は2031年にかけて最速のCAGR 10.32%を記録すると予測されています。

- 薬剤溶出別では、薬剤溶出型プラットフォームが2025年の収益の55.76%を占め、非薬剤溶出型設計は2026年~2031年にかけてCAGR 10.44%で拡大する見込みです。

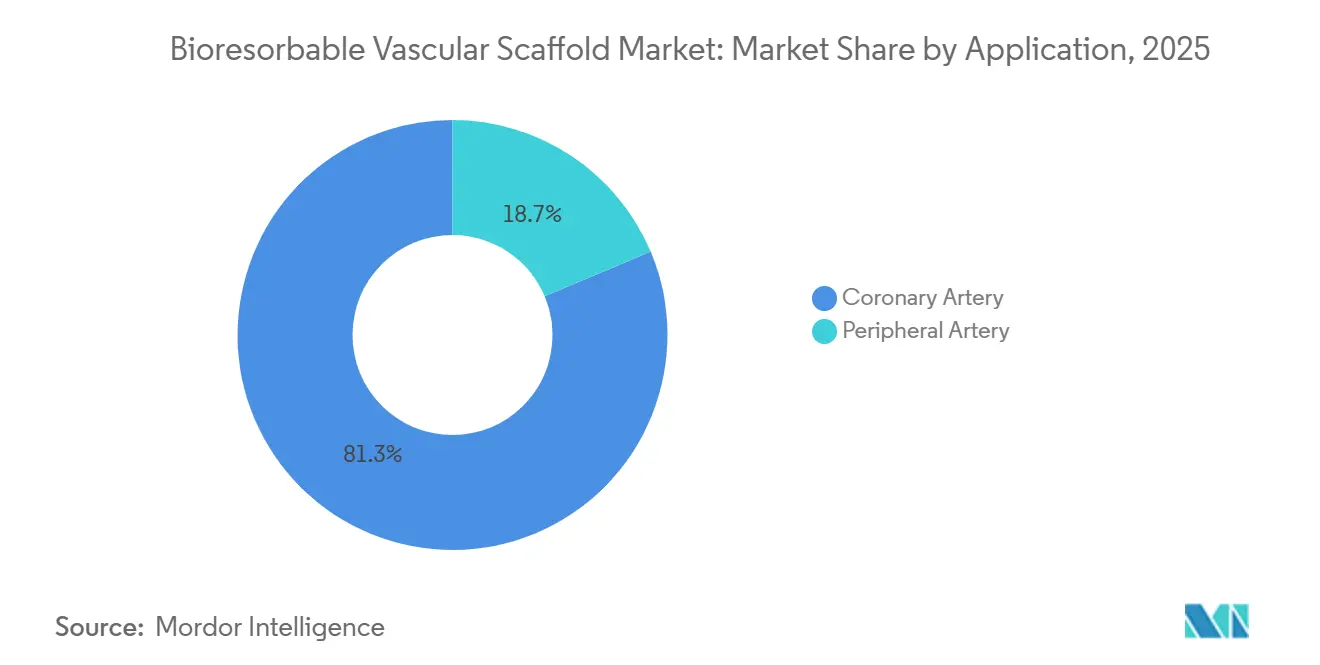

- 用途別では、冠動脈が2025年の手技件数の81.34%を占め、末梢動脈は2031年にかけて最高のCAGR 11.67%を記録すると予測されています。

- エンドユーザー別では、病院が2025年の支出の58.65%を占め、外来ケアセンターは予測期間を通じて年間成長率11.43%を達成する軌道にあります。

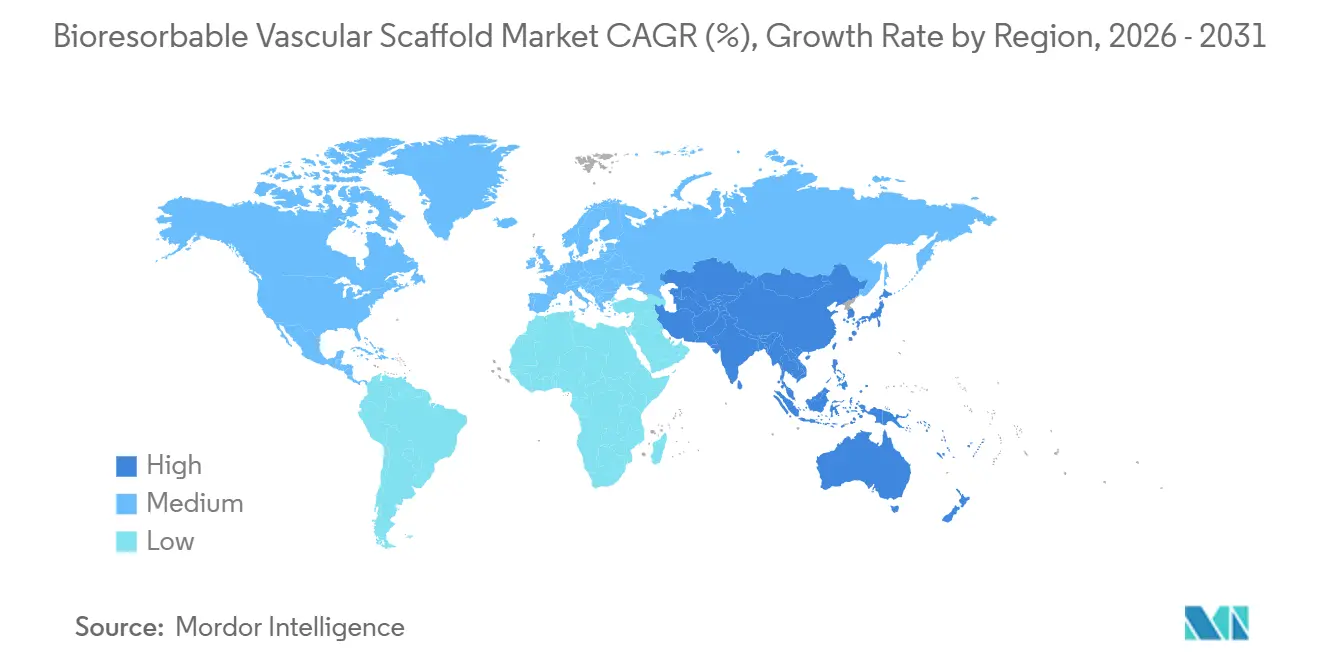

- 地域別では、北米が2025年の売上高の43.12%を占め、アジア太平洋は2031年にかけて最速のCAGR 9.54%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の生体吸収性血管スキャフォールド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患の罹患率の上昇 | +2.1% | 世界全体 — 東南アジアおよび欧州で最大の負担 | 長期(4年以上) |

| 低侵襲経皮的インターベンションへのシフト | +1.8% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 吸収性スキャフォールド素材における継続的な技術進歩 | +1.5% | 世界全体 | 中期(2~4年) |

| 新規心血管デバイスに対する有利な規制上の取り組み | +1.2% | 米国、欧州、中国 | 短期(2年以下) |

| 新興経済国における医療費の増大 | +1.0% | アジア太平洋、中東、ラテンアメリカ | 長期(4年以上) |

| 戦略的協業およびR&D投資の強化 | +0.9% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

心血管疾患の罹患率の上昇

心血管疾患は2022年に1,980万人の死亡を引き起こし、世界の死亡率の32%を占めており、その負担の5分の4以上は介入能力が依然として限られている低・中所得国に集中しています。欧州心臓病学会アトラス2024は、加盟国全体で年間300万件以上の心臓死を報告しており、これは全死亡の37.4%に相当します。東南アジアでは2021年に425万件の心血管死が記録され、高血圧の有病率は32%に達しており、経皮的治療への需要が高まっています。カテーテル検査室ネットワークが拡大するにつれ、術者は治癒完了後に消失するデバイスを求めており、これは生体吸収性血管スキャフォールド市場が独自に提供できる価値提案です。ただし、精密な手技と長期にわたる抗血小板二剤併用療法が依然として前提条件であり、資源が限られた環境での普及を制約する可能性があります。

低侵襲経皮的インターベンションへのシフト

スペインの全国カテーテル検査室登録では、薬剤コーティングバルーンが2024年のPCI症例の14.3%を占め、画像ガイダンスが10.6%に達しており、永久金属負担を軽減するデバイス戦略への広範な転換の証拠となっています[1]スペイン心臓病学会、「全国心臓カテーテル検査登録2024」、secardio.es。中所得国では2024年に人口100万人あたり1,355件のPCI手技が実施されたのに対し、高所得国では2,330件であり、検査室密度の増加に伴いその差は縮まっています。米国メディケアがサイト中立支払いを導入したことで、外来手術センターが待機的PCIの増加する割合を担うようになり、将来の再インターベンションを不要にする可能性のある一時的スキャフォールドの市場優位性が強化されています。光干渉断層撮影法および血管内超音波の日常的使用により、術者はスキャフォールドの留置サイズ決定と最適化が可能となり、第一世代デバイスの主要な失敗モードであるマラポジションに対処できます。Biotronikが進行中の1,859例規模のBIOMAG-II試験における画像検査の義務化は、より高品質なアウトカムデータをもたらす可能性があり、良好な結果が得られればガイドラインを変える可能性があります。

吸収性スキャフォールド素材における継続的な技術進歩

マグネシウム合金デバイスは12ヶ月で99.3%の吸収率に達しており、晩期有害事象が蓄積する前に構造材料を効果的に除去します。ストラット厚は、初期ポリマーデバイスの157µmから、AbbottのEsprit BTKやBiotronikのFreesolveなどのプラットフォームでは95~120µmへと低下し、血流障害が軽減されています。鉄系設計は70µmのストラットと3年間にわたる安定した晩期内腔損失を提供し、耐久性と安全性のバランスを実現しています。Xeltisは内皮前駆細胞を動員してin situでの組織形成を促す電界紡糸ポリカーボネートウレタンマトリックスを採用しており、このアプローチは2024年にFDAブレークスルーデバイス認定を取得しました。MicroPortのFiresorbは、FUTURE試験の統合データで血栓症率0.34%および3年以内の完全分解を達成し、2024年に中国承認を取得しました。新興のコンセンサスは、120µm未満のストラット、12~18ヶ月の吸収、および新生内膜過形成に合わせた溶出プロファイルに収束しています。

新規心血管デバイスに対する有利な規制上の取り組み

FDAブレークスルーデバイスプログラムは、BiotronikのFreesolve BTKおよびXeltisのaXessの審査期間を6~12ヶ月短縮し、米国のイノベーションへのコミットメントを示しています。中国のNMPAは2024年~2025年にMicroPortに対して2件の個別承認を付与し、国内イノベーションへの戦略的傾斜を示しています。英国の革新的デバイスアクセス経路は、実世界エビデンスの生成に連動した条件付き承認を提供し、初期試験コストを大幅に削減しています。一方、欧州連合の医療機器規則2017/745はクラスIIIデバイスの証拠基準を引き上げており、市場投入までの時間を延長しますが、承認後の強力な差別化をもたらします。日本の5年間の市販後調査研究は、厳格な「前拡張、サイジング、後拡張」プロトコルを実施することでスキャフォールド血栓症ゼロを達成しており、他の規制当局が採用する可能性のあるテンプレートとなっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の薬剤溶出型ステントと比較したデバイスコストの高さ | -1.8% | 世界全体 — アジア太平洋およびラテンアメリカで最も深刻 | 短期(2年以下) |

| 長期的な臨床アウトカムエビデンスの不足 | -1.5% | 北米および欧州 | 中期(2~4年) |

| スキャフォールド血栓症および晩期リコイルのリスク | -1.2% | 世界全体 | 中期(2~4年) |

| 複雑かつ厳格な規制承認経路 | -1.0% | 欧州、米国、中国 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

従来の薬剤溶出型ステントと比較したデバイスコストの高さ

生体吸収性スキャフォールドは、最高水準の金属製薬剤溶出型ステントより30~50%高コストになる場合があり、支払者が初期取得価格に注目する中でこのプレミアムを正当化することは困難です。中国の国家調達プログラムは冠動脈ステント価格を500米ドル未満に押し下げており、スキャフォールドメーカーは大幅なマージン圧縮を受け入れるか、入札プロセスから撤退するかを迫られています。欧州の支払者は同一の診断群分類内ですべてのステントの償還をまとめており、価格差を排除し、術者が吸収性オプションを選択するインセンティブを低下させています。外来検査室は、明確な手技上の優位性がコスト差を相殺しない限り、高価格インプラントの在庫を見送ることが多く、施設料が薄い状況で運営されています。アジアの国内サプライヤーが低コストのマグネシウムおよびポリマーラインを拡大するにつれ、定価への圧力は強まる見込みです。

長期的な臨床アウトカムエビデンスの不足

2025年に発表されたABSORBの統合分析では、エベロリムス溶出型金属製ステントと比較して3年間にわたる標的病変不全および血栓症の発生率が高いことが示され、規制上の慎重姿勢が強化されました[2]米国心臓病学会誌、「ABSORB統合分析2025」、jacc.org。AIDAトライアルの5年結果では、Absorbに対する晩期キャッチアップベネフィットは認められず、血管修復がスキャフォールド吸収を超えてアウトカムを改善するという前提に疑問が呈されました。日本の完璧な5年間の登録データは、症例の91.4%において前拡張・後拡張の義務化と光干渉断層撮影法を組み合わせたプロトコルに依存しており、日常診療での再現は困難です。BIOMAG-IIは2027年まで報告されず、支払者が制限的なカバレッジポリシーを強化する可能性のある複数年にわたるエビデンスギャップが生じています。EU-MDRに基づく義務的な市販後フォローアップは、さらにスポンサーに監視コストと実世界での事象が蓄積した場合のラベル変更リスクを課しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:マグネシウム合金がポリマーのリードを縮小

ポリマープラットフォームは2025年の生体吸収性血管スキャフォールド市場の74.21%を占め、長い臨床実績に支えられていますが、マグネシウム合金は2031年にかけて最速のCAGR 10.32%を達成すると予測されています。ポリマースキャフォールドは石灰化病変やリコイルが生じやすい病変において有用な放射状強度をより長く維持しますが、2~3年の分解期間により血栓症へのリスクエクスポージャーが長引きます。マグネシウムは12ヶ月以内に溶解し、リスクウィンドウを縮小して血管治癒と整合します。BiotronikのFreesolveは1年時点で99.3%の吸収率を示し、3年目まで新たな失敗は認められませんでした。

70µmのストラットを持つ鉄系デバイスは、緩やかに分解するポリマーと急速に吸収されるマグネシウムの中間に位置し、3年間にわたる安定した内腔維持を提供します。MicroPortのFiresorbポリマースキャフォールドはFUTURE試験全体で血栓症率0.34%を記録し、2024年半ばに中国承認を取得しました。Xeltisのポリカーボネートウレタンマトリックスは、単純な溶解ではなく組織工学的メカニズムを導入しています。生体吸収性血管スキャフォールド市場全体の技術ロードマップは、120µm未満のストラット、1年での吸収、および臨床的に実証された抗増殖性薬剤溶出に収束しています。

薬剤溶出別:非溶出型バリアントが末梢領域で存在感を高める

薬剤溶出型設計は2025年の収益の55.76%を占め、冠動脈診療を支配しています。しかし、非薬剤溶出型スキャフォールドは、機械的サポートを優先する末梢および膝下部用途に牽引され、CAGR 10.44%を達成する見込みです。非薬剤プラットフォームであるAbbottのEsprit BTKは、LIFE-BTK試験において風船血管形成術の44%に対して74%の一次有効性を達成し、2024年にFDA承認を取得しました[3]ニューイングランド・ジャーナル・オブ・メディシン、「LIFE-BTK試験」、nejm.org。冠動脈への適用は依然としてシロリムスまたはエベロリムス溶出型ステントに依存して新生内膜過形成を抑制していますが、欧州の2025年ESC声明は血栓症率の上昇を理由に吸収性デバイスの冠動脈への日常的使用を推奨していません。

BiotronikのFreesolve BTKも薬剤フリーであり、2024年3月にブレークスルーデバイス認定を取得し、重症下肢虚血を対象としています。日本の登録データは、薬理学ではなく厳格な手技によって血栓症ゼロを達成しており、精密な留置が実践可能な環境での非薬剤バリアントへの信頼を高めています。生体吸収性血管スキャフォールド市場が成熟するにつれ、メーカーは冠動脈向けの薬剤溶出型と末梢動脈向けの薬剤フリーという二重ポートフォリオを維持し、異なる臨床的哲学に対応する可能性があります。

用途別:末梢動脈が冠動脈の成長を上回る

冠動脈は2025年の手技件数の81.34%を占めていますが、末梢適応症はCAGR 11.67%で成長し、冠動脈の成長を上回ると予測されています。FDAによるEsprit BTKの初のクラス承認は、限られた耐久性オプションしかない膝下部重症下肢虚血への医師の関心を喚起しました。LIFE-BTK試験の治療必要数4という数値は、支払者にとって説得力のある価値提案を示しています。

末梢術者は冠動脈専門医よりも留置上の制約が少なく、地域病院や外来センターでの手技の迅速な普及が現実的です。Reva MedicalのMOTIVスキャフォールドは6ヶ月開存率90%を報告し、R3 VascularのMAGNITUDEは有効性93%を達成しており、拡大するパイプラインへの勢いを加えています。冠動脈への普及は臨床学会の慎重姿勢と厳格な画像要件によって依然として妨げられており、生体吸収性血管スキャフォールド市場内の二極化を示しています。

エンドユーザー別:外来センターが待機的手技件数を獲得

病院は2025年の収益の58.65%を生み出し、急性心筋梗塞ケアに根ざしていますが、外来センターはサイト中立の米国支払いポリシーが待機的PCIの移行を促進するにつれ、11.43%の成長が予測されています。スペインでは2024年に画像利用率が2パーセントポイント上昇しており、改善された可視化が低重症度環境での複雑なスキャフォールディングを効率化する様子を示しています。

心臓専門センターは病院と外来検査室の中間に位置し、BIOMAG-IIなどの重要な試験を実施し、高度なデバイス導入に向けた経験豊富な術者を供給することが多いです。メーカーは、病院向けには詳細なトレーニングとアウトカム追跡、外来施設向けには合理化された在庫管理と迅速な症例回転支援という、セグメント別の商業戦略を必要とするでしょう。

地域分析

北米は2025年の売上高の43.12%を占めており、FDAがAbbottのEsprit BTKに対して画期的な承認を発行し、複数の次世代プラットフォームにブレークスルー認定を付与したことで、予測可能かつ迅速な経路が提供されています。早期採用者の医師ネットワーク、成熟したカテーテル検査室インフラ、および高度技術に対する支払者の受容が継続的なリーダーシップを支えていますが、欧州の保守的なガイダンスが冠動脈への熱意を抑制しています。

欧州はEU-MDRクラスIII規制の厳格さに直面しており、堅固な臨床および市販後エビデンスを要求しますが、準拠したイノベーターに競争上の優位性をもたらします。BiotronikのCEマーク取得済みFreesolveは、強力な12ヶ月吸収性と良好な3年アウトカムを示しています。地域政府が心臓ケア能力に資金を投じるにつれ、カテーテル検査室密度の格差は縮まりつつあり、将来の件数ポテンシャルが高まっています。

アジア太平洋は最速のCAGR 9.54%が予測されており、中国のNMPAによるFiresorbおよびラパマイシン溶出型スキャフォールドへの二重承認が牽引し、北京の自給自足への転換を示しています。数量ベース調達による価格上限は競争を激化させますが、アクセシビリティを広げます。日本の完璧な5年間のアウトカムは、規律ある留置が初期世代の安全上の懸念を克服できることを確認しています。インド、オーストラリア、韓国は償還コードを拡大しており、中東、アフリカ、南米の新興市場は潜在需要を解放するためのインフラ整備と支払者改革を待っています。

競合状況

市場集中度は中程度であり、Abbott、Biotronik、Shanghai MicroPortがそれぞれ独自の材料科学と地域規制上の優位性を活用して市場を牽引しています。戦略は素材の選択(ポリマー、マグネシウム、鉄)、解剖学的焦点(冠動脈対末梢)、および規制加速(ブレークスルー認定、CEマーキング、またはNMPA優先)を中心に展開されています。AbbottのEsprit BTKは末梢機会を実証し、Biotronikのマグネシウムポートフォリオは冠動脈と膝下部動脈の両方を対象とし、MicroPortの迅速な中国承認は国内チャンピオンモデルを示しています。

破壊的プレーヤーとしては、組織工学マトリックスが米国ブレークスルー認定を取得し2024年に重要な登録を開始したXeltisが挙げられます。米国および中国のプレーヤーは、日本のゼロ血栓症登録に匹敵するため、より薄いストラット、より速い分解、および予測的画像プロトコルに積極的に投資しています。生体吸収性血管スキャフォールド市場は、一つ以上のプラットフォームが持続的な血栓症率1%未満および最高水準の金属製薬剤溶出型ステントと比較した非劣性の晩期アウトカムを達成した時点で決定的に転換するでしょう。

生体吸収性血管スキャフォールド産業リーダー

Abbott

Biotronik

Terumo Corporation

Elixir Medical

Medtronic

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:StentItが、膝下部の慢性肢虚血(CLTI)を治療するための生体吸収性ステントの初の人体試験を開始しました。

- 2024年2月:BIOTRONIKは、Freesolve吸収性マグネシウムスキャフォールド(RMS)のCE承認および発売を発表しました。この第三世代RMSは、最適化された血管サポートを提供しながら、12ヶ月以内にマグネシウムを吸収するよう設計されています。

- 2023年2月:高度ポリマーソリューションの世界的リーダーの一つであるZeusが、同社の生体吸収性製品ファミリーの最新メンバーであるAbsorv XSE配向チューブを開発しました。様々な樹脂と拡張されたサイズ範囲で提供されるAbsorv XSEは、設計のための高度にカスタマイズ可能なプラットフォームを提供し、人体に永久的に埋め込まれる金属製品の代替品となります。

世界の生体吸収性血管スキャフォールド市場レポートの調査範囲

本レポートの調査範囲として、生体吸収性血管スキャフォールド(BVS)とは、血管形成術後に血管を支持する生分解性材料から作られた一時的なステントです。体内で徐々に溶解または吸収され、長期合併症のリスクを低減します。BVSは、永久的なデバイスの存在を最小限に抑えながら、冠動脈疾患患者の血流を回復するために使用されます。

生体吸収性血管スキャフォールド市場は、素材別(ポリマー系スキャフォールド、マグネシウム合金スキャフォールド、その他の金属スキャフォールド)、薬剤溶出別(薬剤溶出型スキャフォールドおよび非薬剤溶出型スキャフォールド)、用途別(冠動脈および末梢動脈)、エンドユーザー別(病院、外来ケアセンター、心臓センター、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートは、世界の主要地域にわたる17ヶ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ポリマー系スキャフォールド |

| マグネシウム合金スキャフォールド |

| その他の金属スキャフォールド |

| 薬剤溶出型スキャフォールド |

| 非薬剤溶出型スキャフォールド |

| 冠動脈 |

| 末梢動脈 |

| 病院 |

| 外来ケアセンター |

| 心臓センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 素材別 | ポリマー系スキャフォールド | |

| マグネシウム合金スキャフォールド | ||

| その他の金属スキャフォールド | ||

| 薬剤溶出別 | 薬剤溶出型スキャフォールド | |

| 非薬剤溶出型スキャフォールド | ||

| 用途別 | 冠動脈 | |

| 末梢動脈 | ||

| エンドユーザー別 | 病院 | |

| 外来ケアセンター | ||

| 心臓センター | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年における生体吸収性血管スキャフォールド市場の規模はどのくらいですか?

生体吸収性血管スキャフォールド市場規模は2026年に4億9,651万米ドルとなっています。

マグネシウム合金スキャフォールドの成長見通しはどうですか?

マグネシウムプラットフォームは、急速な1年での吸収性と良好な中期アウトカムを背景に、2031年にかけてCAGR 10.32%で拡大すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋は、中国の二重規制承認とカテーテル検査室インフラの拡大に牽引され、CAGR 9.54%を記録すると予測されています。

外来手術センターが将来の普及において重要な理由は何ですか?

サイト中立の償還と簡素化された画像プロトコルが外来検査室に有利に働き、スキャフォールド手技が当日退院の効率性を活用できます。

冠動脈への広範な普及を依然として制限しているデータギャップは何ですか?

3年を超えて金属製薬剤溶出型ステントに対する非劣性を示す長期無作為化エビデンスは依然として限られており、主要な試験は2027年以降に報告される予定です。

EU-MDRは新しいスキャフォールドの発売にどのような影響を与えますか?

EU-MDRクラスIII分類は、より厳格な臨床および市販後要件を課し、タイムラインを延長しますが、準拠したデバイスに差別化をもたらします。

最終更新日: