心血管修復・再建デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.37 十億米ドル |

| 市場規模 (2031) | 7.51 十億米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心血管修復・再建デバイス市場分析

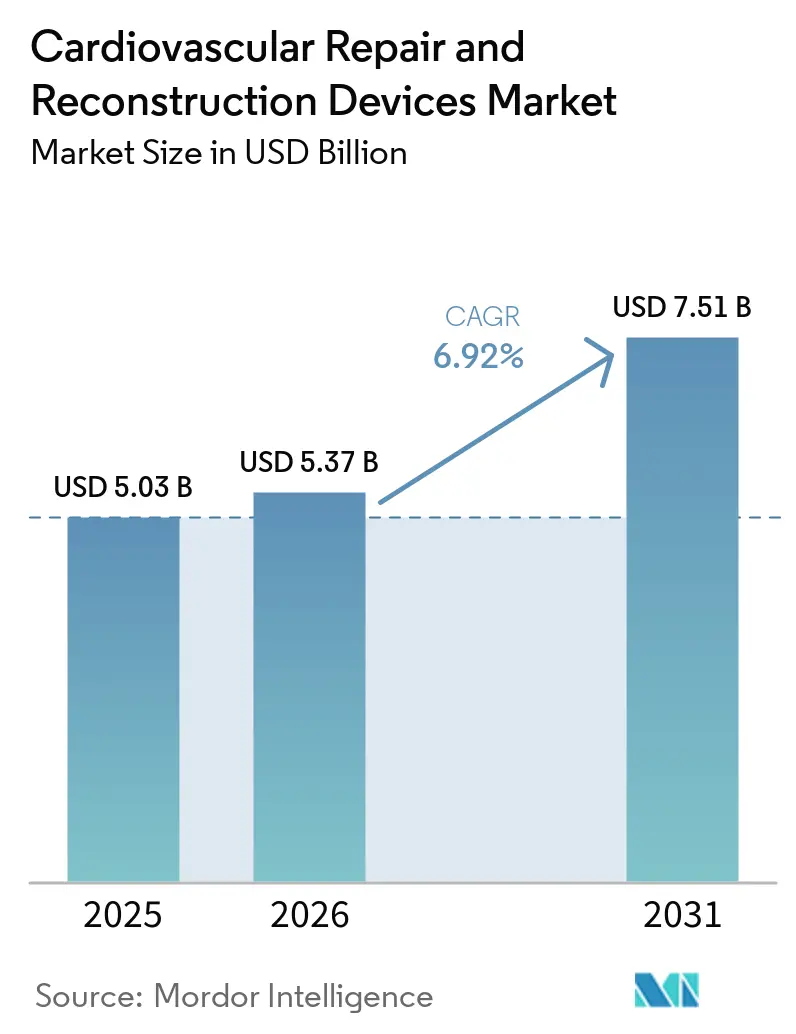

心血管修復・再建デバイス市場規模は、2025年に50.3億米ドル、2026年に53.7億米ドルと予測され、2026年から2031年にかけてCAGR 6.92%で成長し、2031年までに75.1億米ドルに達する見込みです。

市場は構造的心疾患および血管疾患の負担増大によって押し上げられており、高齢患者プロファイルの増加も低侵襲治療経路への需要を高めています。心血管修復・再建デバイス市場はまた、経カテーテルシステムがより複雑な僧帽弁および三尖弁の領域に進出していることで拡大しており、既存の手術量を単に置き換えるのではなく、治療可能な患者層を広げています。イメージング技術の向上と生体吸収性インプラントの開発も、処置の経済性と長期耐久性への期待を変えており、病院およびカテーテルベースの環境全体でのより広範な使用を支援しています。競争はプラットフォームレベルでは中程度に集約されており、Abbott、Edwards Lifesciences、Medtronicが強固なポジションを維持する一方、標的型買収と投資が大動脈弓修復やTAVRプラットフォーム拡張などのホワイトスペース領域を引き続き再形成しています。同時に、心血管修復・再建デバイス市場は依然として、資本集約度、長期にわたるクラスIII承認経路、新しい構造的技術に対する償還の摩擦、および新材料がより広く普及する前に必要とされる長期耐久性エビデンスという制約に直面しています。

主要レポートのポイント

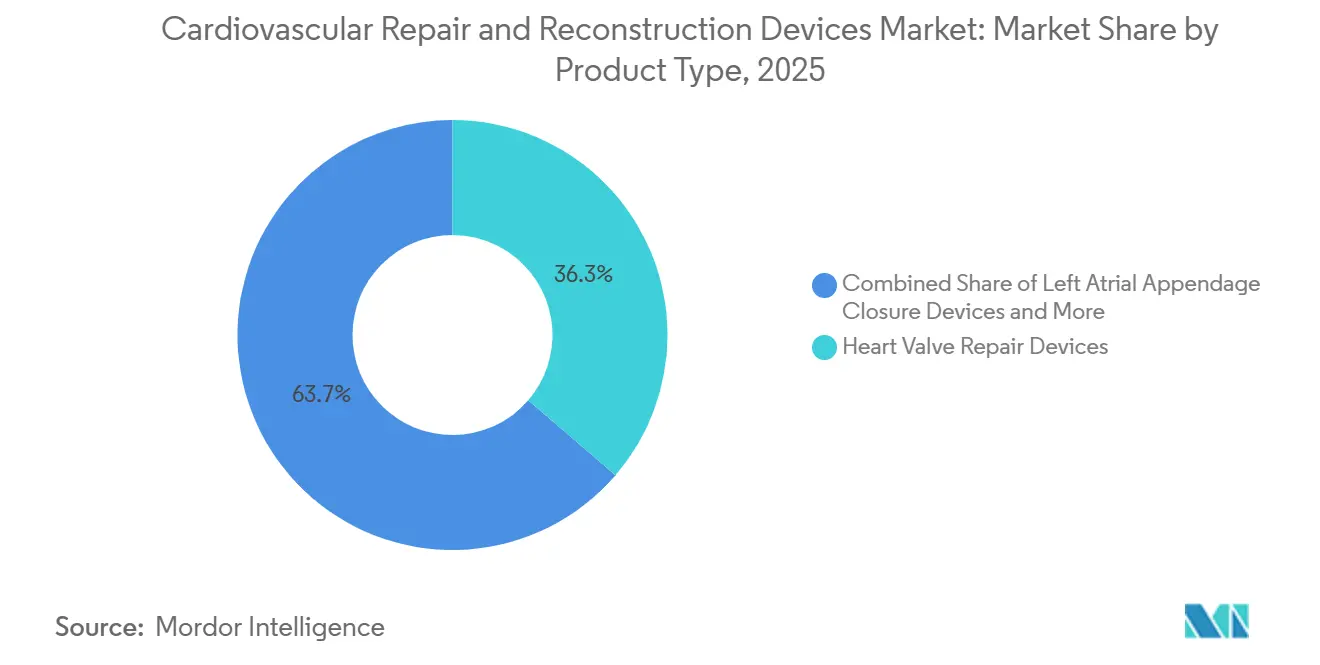

- 製品タイプ別では、心臓弁修復デバイスが2025年に36.31%のシェアでトップとなり、左心耳閉鎖デバイスは2031年までに7.38%のCAGRで拡大すると予測されています。

- 材料別では、生体組織が2025年に33.24%のシェアを保持し、生体吸収性・ハイブリッド材料は2031年までに8.52%のCAGRで成長すると予測されています。

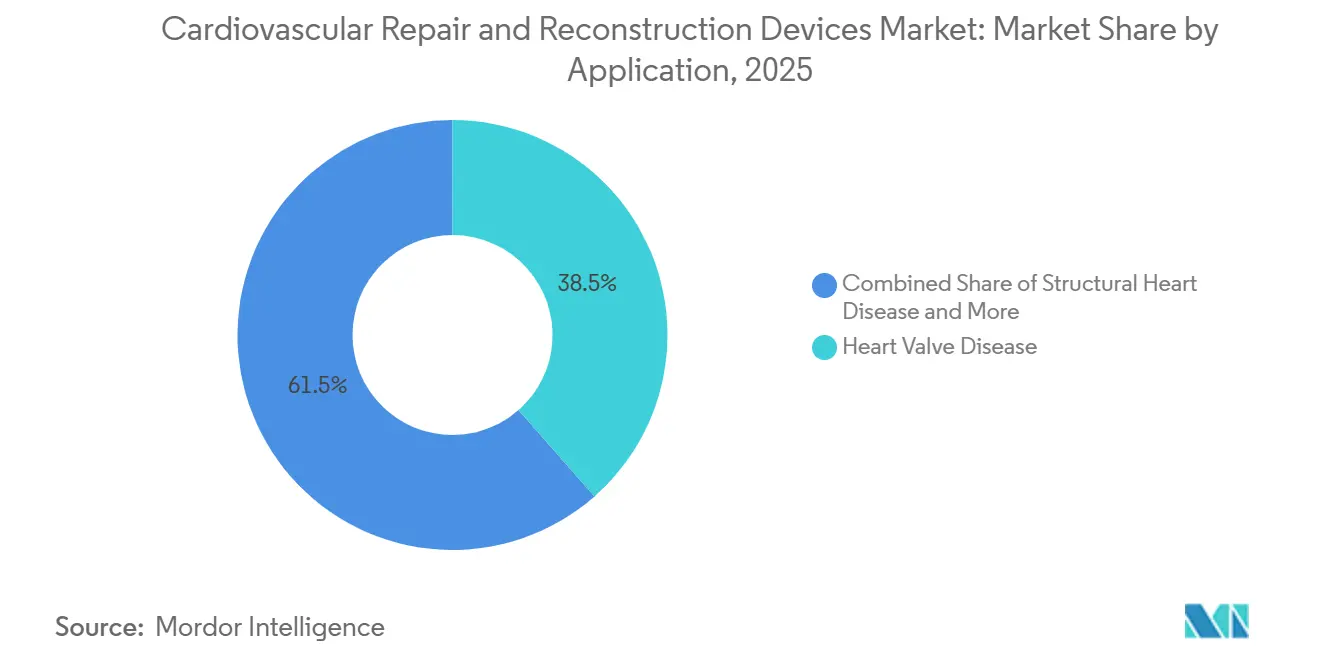

- 用途別では、心臓弁疾患が2025年に38.52%のシェアを占め、構造的心疾患は2031年までに7.25%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院が2025年に45.52%のシェアを獲得し、心臓カテーテル検査室は2031年までに8.25%のCAGRで成長すると予測されています。

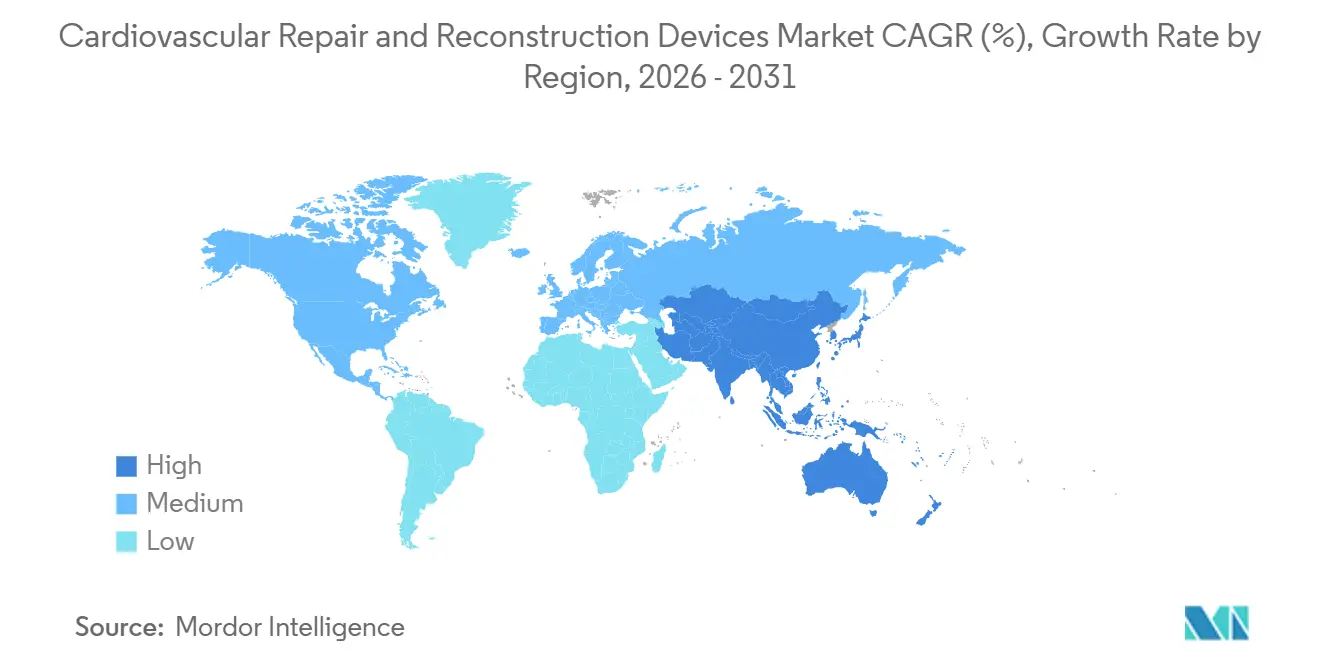

- 地域別では、北米が2025年に38.22%のシェアを保持し、アジア太平洋地域は2031年までに7.65%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の心血管修復・再建デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 構造的心疾患および血管疾患の負担増大 | +2.1% | 世界全体、アジア太平洋地域・北米・欧州連合に集中 | 長期(4年以上) |

| 経カテーテルおよび低侵襲修復への移行 | +1.8% | 世界全体、北米・欧州が主導、アジア太平洋地域で加速 | 中期(2~4年) |

| 高齢化および虚弱性に起因する手術リスクプロファイル | +1.3% | 北米、欧州、日本、中国・韓国で拡大 | 長期(4年以上) |

| イメージングガイド下デバイスナビゲーションおよび処置計画 | +0.8% | 北米・欧州、アジア太平洋地域での早期導入 | 中期(2~4年) |

| 選択的心臓インターベンションにおける病院外来への移行 | +0.5% | 北米、西欧での早期シグナル | 短期(2年以内) |

| 耐久性が高く再インターベンションを低減するインプラントへの需要 | +0.7% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

構造的心疾患および血管疾患の負担増大

心血管修復・再建デバイス市場は、依然として大規模かつ絶対数で増加し続ける疾患基盤から恩恵を受けています。非リウマチ性弁膜症は2021年に世界で2,840万件の有病例が記録されており、世界の発生率は2035年までに10万人あたり20.28件に達すると予測されています。TAVIの手術件数は2021年までに年間15万件に達しましたが、治療可能な弁膜症患者数はそれをはるかに上回っており、多くの新興市場では疾患の不在ではなくアクセスの制限が依然として件数を抑制していることを示しています。東南アジアおよびラテンアメリカでPCIおよびEPアブレーション能力が拡大するにつれ、構造的心臓プログラムは他のインターベンショナルサービスですでに見られた病院導入経路をたどる可能性が高いです。増加する症例数と低下する年齢標準化死亡率の差は、デバイスベースのインターベンションが増分的な患者管理においてより大きなシェアを担っていることを示しており、これは心血管修復・再建デバイス市場における長期的な需要を直接的に支援します。

経カテーテルおよび低侵襲修復への移行

心血管修復・再建デバイス市場はまた、経カテーテルおよび低侵襲修復への明確な臨床的移行によっても押し上げられています。12年間の日本のコホートでは、TAVI術後30日死亡率が2013年の2.8%から2024年の0.4%に低下し、同期間に年間症例数は4倍に増加しました。この転帰の改善は、低リスク患者群へのガイドライン拡大を支援し、規制当局に新しいシステムを承認するためのより強固な根拠を与えました。Abbottは2025年5月に重症僧帽弁輪石灰化に対するTendyne TMVRシステムのFDA承認を取得し、それ以前には手術的または経カテーテル的な選択肢がほとんどなかった患者群を開拓しました[1]Abbott Laboratories、「Abbottが開心術なしに僧帽弁を置換する初の革新的デバイスTendyneのFDA承認を取得」、Abbott Newsroom、abbott.mediaroom.com。その後Edwardsは2025年12月にSAPIEN M3システムについて、初の経中隔経カテーテル僧帽弁置換療法としてFDA承認を取得し、解剖学的に困難なポジションでさえも経皮的治療へと移行しつつあることを示しました。ドイツはまた欧州で最も高いTAVI件数を誇る国であり続けており、適応症が拡大するにつれて確立された高所得システムが依然として新たな件数を生み出していることを示しています。

高齢化および虚弱性に起因する手術リスクプロファイル

心血管修復・再建デバイス市場は、人口の高齢化とそれに伴う虚弱性負担の増大によって強化されています。70歳以上の世界人口は2050年までに20億人に達すると予測されており、虚血性心疾患、脳卒中、高血圧性心疾患はこの年齢層における主要な死因であり続けています。高齢かつ虚弱な患者は開胸手術による矯正に適さないことが多く、負担の少ない治療経路への安定した需要を生み出しています。低リスクTAVI患者の2024年における術後30日死亡率は0.2%を記録しており、生涯にわたる弁管理計画が臨床実践においてより重要になるにつれて、より広範な使用の根拠を強化しています。虚弱性調整リスクスコアリングと高齢化人口動態が相まって、心血管修復・再建デバイス市場を長期にわたって支援し続けるべき耐久性のある需要基盤を形成しています。

イメージングガイド下デバイスナビゲーションおよび処置計画

心血管修復・再建デバイス市場はまた、計画およびナビゲーション中のイメージング技術の向上からも恩恵を受けています。三次元心腔内エコーカルジオグラフィーは、増加する構造的心臓処置において経食道エコーカルジオグラフィーに取って代わりつつあり、多くの症例で全身麻酔の必要性をなくし、当日退院を支援しています。VeriSight Pro 3D ICEカテーテルの多施設評価では、左心耳閉鎖、僧帽弁バルブインバルブ、卵円孔開存閉鎖処置にわたって安全かつ効果的なガイダンスが示され、イメージングプラットフォームに起因する有害事象はありませんでした。Philipsは2025年に欧州でDeviceGuide AIを発売し、このプラットフォームはライブエコーカルジオグラフィーとX線画像を組み合わせて心臓内のデバイスのリアルタイム3Dモデルを作成します。2025年に発表されたSCAIポジションステートメントはまた、ICEガイド下構造的インターベンションのためのより正式なフレームワークを提供しており、これは経カテーテルインプラントの将来の設計要件を形成するはずです。ICEガイド下処置は麻酔チームを必要としない場合が多いため、カテーテル検査室および外来環境でのコスト削減とスループット向上が可能となり、心血管修復・再建デバイス市場全体でのより広範な使用を支援します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な弁・グラフトプラットフォームの高い資本集約度 | -0.9% | 世界全体、アジア太平洋新興市場・南米で最も顕著 | 長期(4年以上) |

| クラスIII心血管デバイスの長期にわたる規制経路 | -0.7% | 世界全体、米国・欧州連合で異なるプロファイル | 中期(2~4年) |

| 新しい構造的心臓技術に対する償還の摩擦 | -0.6% | 北米、欧州が二次的 | 中期(2~4年) |

| インプラントの耐久性および開存性に関する長期エビデンス要件 | -0.4% | 世界全体、新規生体材料および初のクラスの経カテーテルプラットフォームで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な弁・グラフトプラットフォームの高い資本集約度

心血管修復・再建デバイス市場は依然として明確な資金調達の障壁に直面しており、高度な弁システムとグラフトプラットフォームは調達・展開コストが高いままです。高度な経カテーテル弁および次世代グラフト技術のインプラント1件あたりのコストは25,000米ドルから50,000米ドルの範囲であり、コストに敏感な医療システムでの採用を制限する可能性があります。Boston Scientificが2025年にAcurate neo2およびAcurate PrimeのFDA認可取得に失敗した後、これらプラットフォームの世界販売を中止した決定は、特に臨床投資が商業的アクセスに転換されない場合に、長期にわたる開発サイクルがいかにコスト高になり得るかを示しています。中所得市場では、病院はハイブリッド手術室、高度な3Dイメージングシステム、および多職種構造的心臓チームを必要とし、これらの施設要件はしばしば500万米ドル以上に達します。このコスト構造は幅広いポートフォリオを持つ大手メーカーの地位を強化し、単一製品の参入者が心血管修復・再建デバイス市場を混乱させることをより困難にしています。

クラスIII心血管デバイスの長期にわたる規制経路

心血管修復・再建デバイス市場はまた、クラスIIIデバイスの厳格な承認経路によっても減速しています。ほとんどの修復・再建インプラントはFDA市販前承認を必要とし、審査期間は1年から5年に及ぶ可能性があり、申請コストは100万米ドルから1,000万米ドル以上に達することがあります[2]米国食品医薬品局、「デバイス規制の概要」、FDA、fda.gov。2025年度から2027年度のMDUFA Vの下では、FDAのPMA決定までの平均総所要時間は285日ですが、初のクラスの構造的心臓システムは追加の臨床データ要求および諮問審査のためにより長くかかることが多いです。欧州連合では、医療機器規則が以前のMDDフレームワークと比較してエビデンス要件を引き上げており、EU医療技術評価規則の下で2026年から共同臨床評価が開始されました。Frontiers in Medical Technology誌のレビューでは、2015年から2024年の間にFDAブレークスルーデバイス指定を受けた1,041製品のうち、市販承認を取得したのはわずか12.3%であり、標準的なPMA案件の平均決定時間は399日であることが判明しました。これらの遅延は小規模なイノベーターに最も重くのしかかり、直接的な先行デバイスを持たない生体吸収性コンジットおよびハイブリッドプラットフォームに特に関連しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:心臓弁修復デバイスが件数を牽引、左心耳閉鎖デバイスが成長フロンティアを定義

心臓弁修復デバイスは2025年に心血管修復・再建デバイス市場シェアの36.31%を占め、心血管修復・再建デバイス市場において最大の製品カテゴリーとなりました。このポジションは、大動脈弁狭窄症、僧帽弁逆流症、および発展しつつある三尖弁疾患領域にわたる強固な処置件数を反映しています。Edwards Lifesciencesは、RESILIA組織生体弁プロステーシスを対象としたCOMMENCE大動脈試験において、10年時点での構造的弁劣化からの自由率97.9%および構造的弁劣化による再手術からの自由率97.8%を報告しており、より長い生涯弁戦略と若い手術患者へのより広範な使用を支援しています。左心耳閉鎖デバイスは2031年までに7.38%のCAGRで最も急成長している製品タイプであり、出血リスクの高い心房細動患者における長期抗凝固療法の機械的代替手段として左心耳閉鎖が機能し得るというエビデンスに支えられています。

2024年に発表されたOPTION試験では、左心耳閉鎖がカテーテルアブレーション後36ヶ月にわたって経口抗凝固療法に対して非劣性であることが示され、非処置関連の大出血率も低かったことが示されました[3]Vivek Reddy Dukkipati、「心房細動に対するアブレーション後の左心耳閉鎖」、New England Journal of Medicine、nejm.org。左心耳閉鎖における製品イノベーションも加速しており、Abbottは2026年2月にAmulet 360のVERITAS試験の良好な早期結果を報告し、Boston ScientificのWATCHMAN Elite IDE試験は2026年に登録開始が予定されています。この競争的な構築は処置件数を押し上げ、時間の経過とともに価格設定により大きな圧力をかける可能性があります。血管グラフト、心血管パッチ、および弁輪形成術システムは引き続き補完的な解剖学的ニーズに対応しており、生体吸収性コンジットプラットフォームがEUのピボタル開発を進めるにつれて血管グラフトはより多くの注目を集めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:生体組織が先例に基づきトップを維持、生体吸収性ハイブリッド材料がインプラントの長期性を再定義

生体組織は2025年に33.24%のシェアを獲得し、心血管修復・再建デバイス市場において主要な材料基盤としての地位を維持しました。そのリードは、手術用弁生体弁プロステーシス、心膜パッチ、および組織工学的血管構造体にわたる長期的な臨床使用に基づいています。RESILIA牛心膜組織プラットフォームは現在、10年時点での構造的弁劣化からの自由率97.9%を示しており、競合する生物学的製剤に対して高い耐久性の基準を設定しています。生体吸収性・ハイブリッド材料は最も急成長している材料カテゴリーを代表しており、このセグメントの心血管修復・再建デバイス市場規模は、臨床医がネイティブ組織の再生を吸収前に支援するインプラントへの関心を強めているため、2031年までに8.52%のCAGRで拡大すると予測されています。

Xeltisは2026年にaXess修復型血管アクセスコンジットの12ヶ月ピボタルデータを報告し、二次開存率79%および従来のePTFE動静脈グラフトと比較して60%少ない再インターベンションを示しました。XeltisのXabg修復型冠動脈バイパスコンジットの前臨床および早期臨床研究もまた、現在承認された既製品の選択肢が存在しない小径バイパス設定での将来の使用を示唆しています。合成ポリマーならびに金属・合金は依然として特定の設定において不可欠であり、ePTFEおよびポリエステルが末梢バイパスのニーズに対応し、ニチノールまたはコバルトクロムが自己拡張型デリバリーフレームを支援しています。ハイブリッドおよび生体吸収性材料システムへの移行は冠動脈スキャフォールド研究においても見られ、PLLAとPLGAのブレンドが従来のPLAプラットフォームと比較して改善された血管治癒を示しました。

用途別:心臓弁疾患が収益シェアを維持、構造的心疾患が増分的な件数を獲得

心臓弁疾患は2025年に38.52%のシェアを占め、心血管修復・再建デバイス市場において最大の用途領域としての地位を維持しました。大動脈弁狭窄症は引き続き最高の処置件数を生み出しており、TAVIは手術リスクに関わらず75歳以上の患者に対するドイツでの標準治療となっています。三尖弁疾患はこの用途基盤の中で依然として認識が不十分な部分であり、Edwardsは2026年5月に三尖弁解剖学のために特別に設計された初の手術用弁であるTriformis Resilia弁のFDA承認を取得しました。構造的心疾患は、より多くの先天性、肥大型、僧帽弁、および三尖弁の状態がカテーテルベースの矯正に移行するにつれて、2031年までに7.25%のCAGRで最も急成長している用途となっています。

2026年に発表されたAbbottのTri.Fr試験データでは、TriClipが医療療法と比較して心不全入院リスクを48%、主要心血管イベントを44%低減したことが示され、三尖弁経カテーテル弁尖間修復に対する強力な支持が加わりました。冠動脈疾患もまた、より優れた血管グラフト科学から恩恵を受けており、XeltisのEU臨床試験中の修復型バイパスコンジットと24ヶ月フォローアップでは、静脈採取の代替手段を必要とする患者においてグラフト開存性の維持と良好な血流が示されています。末梢血管修復が用途の組み合わせを完成させており、Omniflow II生合成プロステーシスは2026年の慢性下肢虚血患者を対象とした多施設観察研究において、有望な中期開存性と低いグラフト感染率を示しました。CTベースの計画とイメージング統合の改善は、サイジングエラーを低減し術中合併症を減少させるため、構造的心臓症例において特に有用です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が処置件数を牽引、心臓カテーテル検査室が成長プレミアムを獲得

病院は2025年に45.52%のシェアを保持し、複雑な開胸手術、ハイブリッドルームの使用、および集中的なモニタリングが依然としてそこに集中しているため、心血管修復・再建デバイス市場の中心に位置し続けました。このリードは、大動脈弓修復、多弁手術、および先天性心臓再建における高度急性期ケアへの継続的な需要によって支えられています。Medtronicは2026年に、米国では年間約20,000件の手術的僧帽弁置換術が行われていると述べており、その件数は患者の複雑性とアクセス要件のために予測期間中は主に病院ベースのままである可能性が高いです。心臓カテーテル検査室は、より多くの構造的心臓処置がカテーテルベースの治療経路に移行するにつれて、2031年までに8.25%のCAGRで最も急成長しているエンドユーザーセグメントです。

心血管修復・再建デバイス市場はまた、特に当日退院がより現実的になりつつある場合に、選択的インターベンションが外来および外来手術設定へと段階的に移行しているのを目撃しています。イメージングの改善、麻酔ニーズの低下、および処置安全性の向上により、カテーテル検査室は低複雑度の構造的症例を吸収するのにより適したものになっています。同時に、資本設備コストおよび州レベルの必要性証明規則が一部の市場での移行ペースを遅らせる可能性があります。支払者政策、医師の好み、および処置エビデンスが低侵襲的なケアサイトの背後でますます一致しているため、方向性は依然としてカテーテル検査室および外来拡大を支持しています。

地域分析

北米は2025年に心血管修復・再建デバイス市場規模の38.22%のシェアを占め、心血管修復・再建デバイス市場において主要な地域ブロックとなりました。米国はTAVR全世界インプラントの半数以上を実施し、経カテーテル修復件数で引き続き強い成長を示しているため、この地位を支えています。この地域はまた、主要プラットフォームの最初の発売市場であり続けており、AbbottのTendyne TMVRは2025年5月に、EdwardsのSAPIEN M3僧帽弁置換システムは2025年12月に米国で承認されました。欧州は第2位のポジションを保持しており、ドイツは大陸で最高のTAVI件数を実施しています。EU MDRの下で、2026年から共同臨床評価が開始されることにより、新しい構造的インプラントの商業化タイムラインは以前のフレームワークと比較して長くなっており、これは小規模なイノベーターにとってより大きな負担となっています。

アジア太平洋地域は2026年から2031年にかけて7.65%のCAGRで最も急成長している地域であり、同地域の心血管修復・再建デバイス市場は、構造的疾患発生率の上昇、より広範なインターベンショナルインフラ、および新しいデバイスクラスの承認から恩恵を受けています。韓国とオーストラリアは、確立されたインターベンショナル心臓病学ネットワークと技術導入を支援する償還構造を持つため、重要な導入の拠点として機能しています。インドもまた、新しいTAVRデリバリーシステムが地域センターに到達し、高度な弁治療に対する医師の習熟度を広げるにつれて、処置の勢いを増しています。多くのアジア太平洋諸国では処置普及率が依然として基礎疾患基盤を下回っているため、地域の機会は依然として大きいです。

南米ならびに中東・アフリカは心血管修復・再建デバイス市場においてより小さなシェアを占めていますが、両地域とも長期的な拡大の余地を提供しています。ブラジルは心臓外科病院の集中とTAVIプログラムの確立を通じて南米の需要を牽引しています。アルゼンチンは特に高複雑度の構造的インターベンションにおいて、民間医療システムを通じて処置件数を加えています。中東では、GCC諸国が国外への医療渡航を減らすためにカテーテル検査能力を拡大しており、UAEのプログラムはより多くの症例とより高い複雑度に対応しています。南アフリカはサブサハラアフリカにおける拠点であり続けており、大陸で最高の構造的心臓処置件数を記録しています。デバイス価格は両地域において依然として障壁であり、採用をハイブリッド調達モデルに結びつけ、アジア太平洋地域や北米と比較して成長を遅らせています。メーカーはそのため、制約のある購買環境でのフォーミュラリーアクセスを獲得するために、段階的なポートフォリオと医療経済学的な論拠にますます依存しています。

競争環境

心血管修復・再建デバイス市場はプラットフォームレベルでは中程度に集約されており、Abbott、Edwards Lifesciences、Medtronicが大動脈弁、僧帽弁、三尖弁の修復・置換にわたって最も広範な重複を保持しています。専門プレーヤーは依然として特定のニッチにおいて重要であり、Artivionが大動脈弓修復、W. L. GoreおよびLeMaitre Vascularが末梢血管製品、GetingeおよびTerumoが冠動脈血管手術支援においてそれぞれ存在感を示しています。Edwardsは長期エビデンスによってポジションを強化しており、COMMENCE試験の10年データではRESILIA組織の構造的弁劣化からの自由率97.9%が示されています。このような耐久性データはエビデンスベースの差別化を生み出し、生涯弁管理計画における役割を支援します。心血管修復・再建デバイス市場はそのため、コア経カテーテルプラットフォームにおける集約を示しながらも、解剖学特異的カテゴリーにおける集中型プレーヤーの余地を残しています。

2025年および2026年の戦略的動向は、心血管修復・再建デバイス市場が単純なライン拡張ではなくプラットフォーム拡大を通じて依然として再形成されていることを示しています。ArtivionはNEXUS大動脈弓システムのFDA PMA承認後、2026年5月にEndospanの買収を完了し、AMDS、NEXUS、Arcevo LSAにわたる広範な大動脈弓プラットフォームを獲得しました。Boston Scientificは2026年5月にMiRus LLCへの15億米ドルの戦略的投資を発表し、Siegel TAVRプラットフォームに関連するオプションを付与しました。これは、償還、エビデンス生成、およびグローバル流通においてTAVRにおけるスケールが依然としていかに価値があるかを示しています。これらの動向は、主要企業が段階的なアップグレードのみに依存するのではなく、構造的心臓療法におけるポジションを強化できるプラットフォームを依然として購入または支援していることを示しています。

心血管修復・再建デバイス市場におけるホワイトスペースの機会は、専用三尖弁システム、生体吸収性小径冠動脈コンジット、および次世代左心耳閉鎖差別化において依然として最も強いです。Philipsはまた、DeviceGuide AIおよび3D ICEが処置の複雑性を低下させ、より広範なケアサイト移を支援できるため、イネーブリングツールを通じて間接的に競争を形成しています。W. L. Goreは2026年6月にGORE VIABAHN FORTEGRA静脈ステントのCEマーク承認を取得し、専門グラフトプレーヤーが解剖学特異的設計で標的処置ニッチを守り続けていることを示しています。競争圧力はそのため、臨床エビデンス、処置の使いやすさ、および償還準備が同じプラットフォーム一致する場所で最も強くなる可能性があります。小規模なイノベーターは依然として価値を構築できますが、その優位性は心血管修復・再建デバイス市場全体にわたって広範なプラットフォームリーダーに挑戦するよりも、狭い未充足ニーズを解決することから生まれる可能性が高いです。

心血管修復・再建デバイス産業のリーダー

Medtronic plc

Edwards Lifesciences Corporation

Abbott Laboratories

Terumo Corporation

Getinge AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:W. L. Gore & Associatesは、最近の米国FDA承認に続き、GORE VIABAHN FORTEGRA静脈ステントのCEマーク承認を取得しました。このステントは、症候性の下大静脈および腸骨大腿静脈流出路閉塞を治療するために設計されています。自己拡張型ニチノールフレームとポリマーラティスを特徴とし、骨折リスクを低減するための柔軟性と耐久性を提供します。

- 2026年6月:Edwards Lifesciencesは、三尖弁ポジションのために特別に設計された初の手術的置換弁として重要なマイルストーンを達成し、Triformis Resilia手術用弁のFDA承認を取得しました。高度なRESILIA組織技術を使用したこの弁は、強力な前臨床性能データに基づいて承認を取得しました。2026年後半に米国で商業的に発売される予定であり、従来オフラベルの僧帽弁プロステーシスに依存してきた患者のニーズに対応します。

世界の心血管修復・再建デバイス市場レポートの範囲

レポートの範囲として、心血管修復・再建デバイスとは、心血管系の一部を診断、治療、修復、または再建するために設計された医療機器です。これには、損傷した血管、心臓弁、またはその他の心血管構造を修復または置換する処置に使用されるデバイスが含まれます。

心血管修復・再建デバイス市場のセグメンテーションは、製品タイプ、材料、用途、エンドユーザー、および地域によって分類されています。製品タイプ別では、市場には心血管修復デバイス、心臓弁修復デバイス、血管グラフト、心血管パッチ、弁輪形成術システム、および左心耳閉鎖デバイスが含まれます。材料別では、生体組織、合成ポリマー、金属・合金、および生体吸収性・ハイブリッド材料にセグメント化されています。用途別では、市場は冠動脈疾患、心臓弁疾患、末梢血管修復、および構造的心疾患をカバーしています。エンドユーザー別では、セグメンテーションには病院、心臓カテーテル検査室、外来手術センター、および専門心臓センターが含まれます。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に分割されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 心血管修復デバイス |

| 心臓弁修復デバイス |

| 血管グラフト |

| 心血管パッチ |

| 弁輪形成術システム |

| 左心耳閉鎖デバイス |

| 生体組織 |

| 合成ポリマー |

| 金属・合金 |

| 生体吸収性・ハイブリッド材料 |

| 冠動脈疾患 |

| 心臓弁疾患 |

| 末梢血管修復 |

| 構造的心疾患 |

| 病院 |

| 心臓カテーテル検査室 |

| 外来手術センター |

| 専門心臓センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 心血管修復デバイス | |

| 心臓弁修復デバイス | ||

| 血管グラフト | ||

| 心血管パッチ | ||

| 弁輪形成術システム | ||

| 左心耳閉鎖デバイス | ||

| 材料別 | 生体組織 | |

| 合成ポリマー | ||

| 金属・合金 | ||

| 生体吸収性・ハイブリッド材料 | ||

| 用途別 | 冠動脈疾患 | |

| 心臓弁疾患 | ||

| 末梢血管修復 | ||

| 構造的心疾患 | ||

| エンドユーザー別 | 病院 | |

| 心臓カテーテル検査室 | ||

| 外来手術センター | ||

| 専門心臓センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

心血管修復・再建デバイスの2031年の見通しは?

心血管修復・再建デバイス市場は、2026年から2031年にかけてCAGR 6.92%で成長し、2026年の53.7億米ドルから2031年までに75.1億米ドルに達すると予測されています。

現在収益創出をリードしている製品カテゴリーはどれです?

心臓弁修復デバイスは2025年に36.31%のシェアで製品収益をリードし、大動脈弁、僧帽弁、三尖弁処置における高い件数に支えられています。

2031年まで最も急速に拡大している製品領域はどれですか?

左心耳閉鎖デバイスは2031年までに7.38%のCAGRで成長すると予測されており、選択された心房細動患者における長期抗凝固療法の代替として左心耳閉鎖を支持する試験エビデンスに支えられています。

なぜアジア太平洋地域がこの分野でこれほど注目を集めているのですか?

アジア太平洋地域は2031年までに7.65%のCAGRで最も急成長している地域であり、構造的疾患の発生率が上昇し、地域全体でインターベンショナルインフラが改善されているためです。

なぜ病院は依然として処置件数を支配しているのですか?

病院は2025年に45.52%のシェアを保持しており、複雑な開胸手術、ハイブリッドルームの使用、および高度急性期フォローアップケアの主要なサイトであり続けているためです。

より速い採用に対する主な制限は何ですか?

主な制限は、高いデバイスおよび施設コスト、長期にわたるクラスIII承認経路、新しい構造的療法に対する償還の摩擦、および新材料がより広く普及する前に必要とされる長期耐久性エビデンスです。

最終更新日: