バイオサージェリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

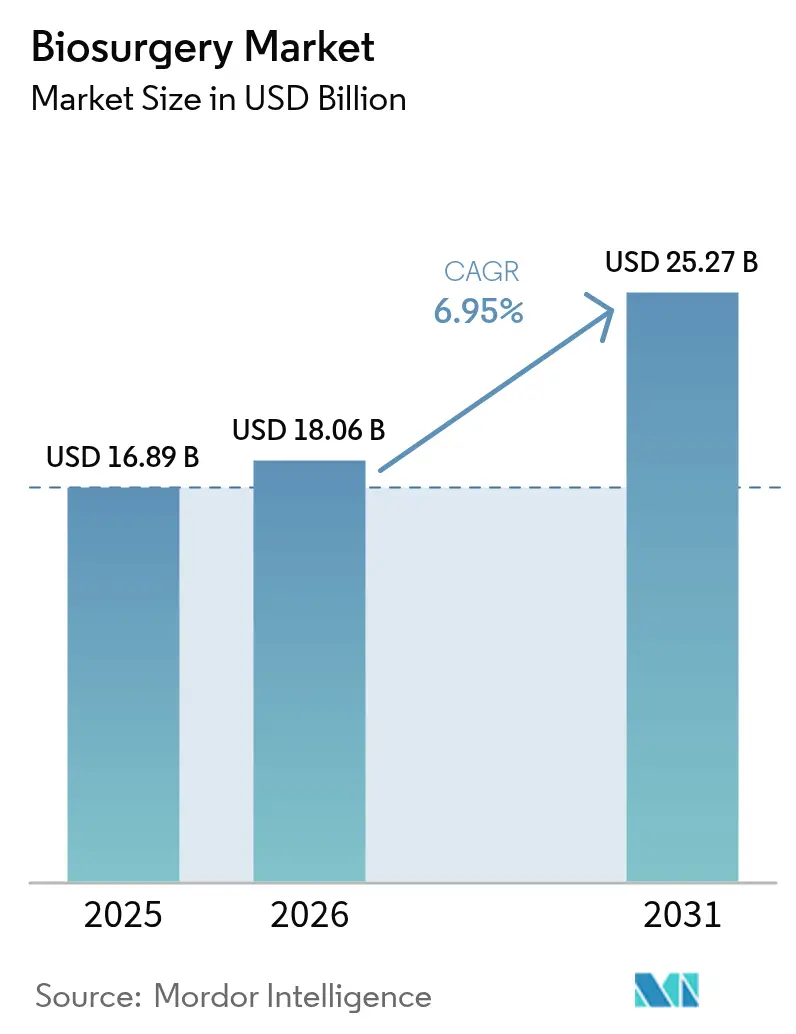

| 市場規模 (2026) | 18.06 十億米ドル |

| 市場規模 (2031) | 25.27 十億米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

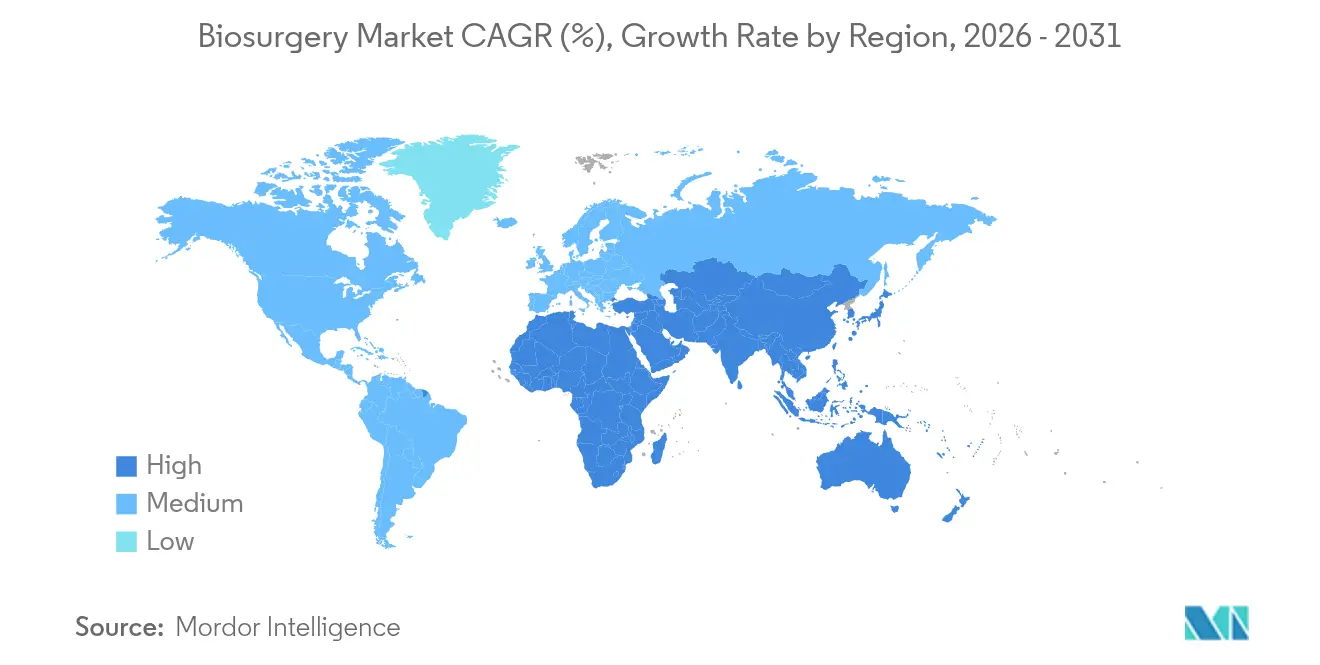

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

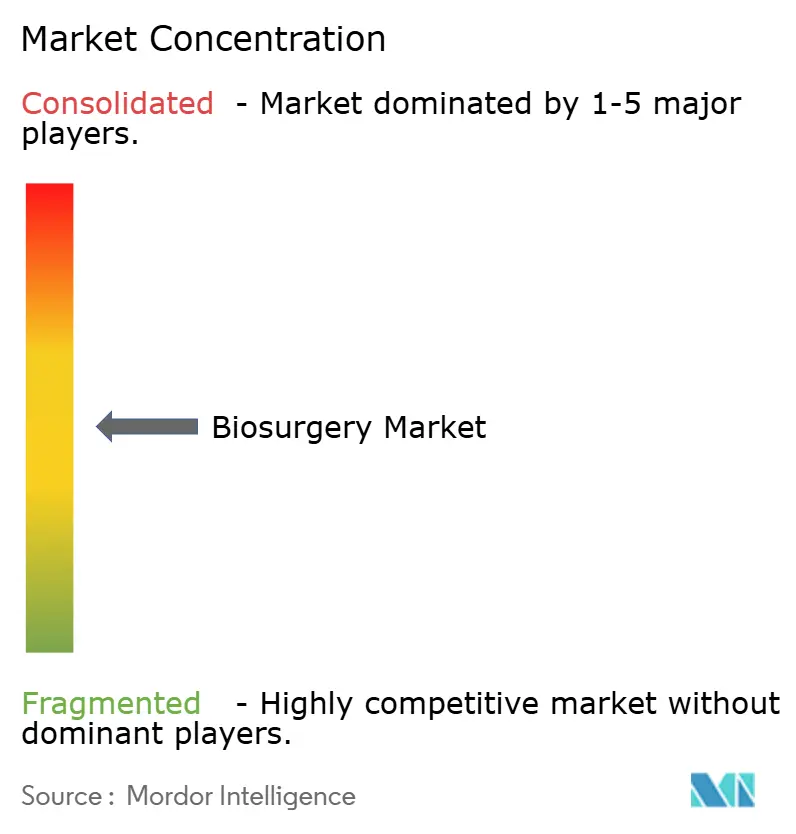

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオサージェリー市場分析

2026年のバイオサージェリー市場規模は180億6,000万米ドルと推定され、2025年の168億9,000万米ドルから成長し、2031年には252億7,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率6.95%で成長します。

この拡大は、人口高齢化、外科的処置の複雑化、および止血・組織修復・創傷閉鎖に対する高度なソリューションを必要とする低侵襲技術の広範な普及が複合的に作用した結果です。病院は迅速回復プロトコルへの注力を強めており、手術時間の短縮と輸血抑制を実現する次世代バイオマテリアルへの需要を高めています。一方、リアルタイムの三次元印刷による生体吸収性スキャフォールドは患者個別のインプラントを経済的に実現可能にし、バイオサージェリー市場の勢いを強化しています。介護者向け創傷ケアトレーニングに関する新たなメディケアコーディングに支えられた在宅病院モデルの台頭により、術後ケアの一部が居宅環境へと移行し、携帯型シーリングおよび接着キットに新たな機会が生まれています。北米は償還制度の洗練度において先行していますが、アジア太平洋地域は外科手術件数の急増により2030年まで最も成長の速い地域として位置づけられています。競争圧力は中程度ながら、スマートバイオマテリアルとデジタル対応外科プラットフォームを武器とする専門的なイノベーターが長年の既存企業に挑戦するにつれ、高まりつつあります。

レポートの主要ポイント

- 製品タイプ別では、骨移植代替品が2025年のバイオサージェリー市場シェアの32.97%を占め、外科用シーラントおよび接着剤は2031年までに年平均成長率7.55%で拡大する見込みです。

- 供給源別では、生物学的製剤が2025年の売上高の61.24%を占め、合成および半合成代替品は2031年まで年平均成長率8.29%で進展しています。

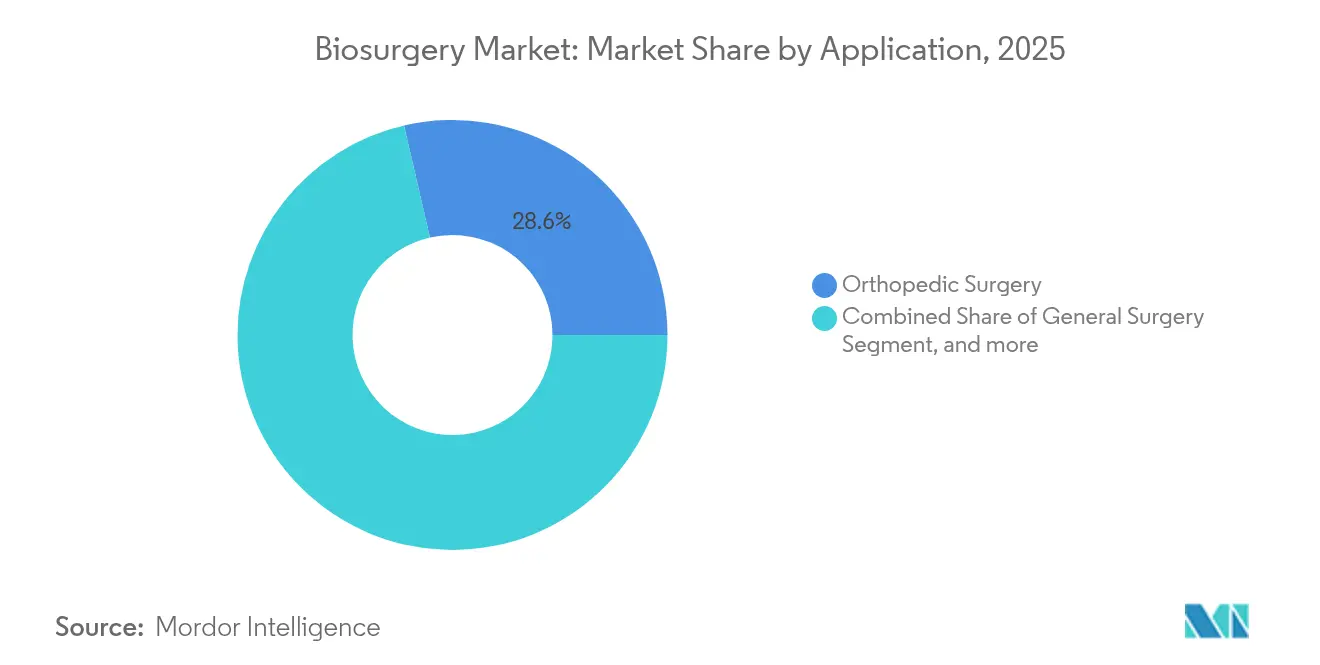

- 用途別では、整形外科手術が2025年のバイオサージェリー市場規模の28.62%を占め、心臓血管外科手術は2031年まで年平均成長率8.82%で最も速く成長しています。

- エンドユーザー別では、病院が2025年の売上高の67.47%を占め、外来手術センターは2031年まで年平均成長率8.35%で成長する見込みです。

- 地域別では、北米が2025年に41.34%のシェアで首位を占め、アジア太平洋地域は2031年まで年平均成長率8.01%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

バイオサージェリー市場のドライバー影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者および併存疾患患者層の急増 | +1.8% | 世界全体;北米および欧州で最も高い | 長期(4年以上) |

| 複雑かつ低侵襲外科手術件数の増加 | +1.5% | 世界全体;北米およびアジア太平洋が主導 | 中期(2〜4年) |

| 次世代バイオマテリアルおよび複合製品のパイプライン | +1.2% | 北米および欧州;アジア太平洋で拡大中 | 中期(2〜4年) |

| 迅速な創傷閉鎖キットに対する在宅病院償還 | +0.8% | 北米および欧州 | 短期(2年以内) |

| ポイントオブケア三次元印刷生体吸収性スキャフォールド | +0.6% | 北米および欧州;アジア太平洋での初期普及 | 中期(2〜4年) |

| 血漿由来シーラントのサプライヤー現地化 | +0.4% | アジア太平洋および新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢者および併存疾患患者層の急増

外科患者の中央年齢は2008年から2020年にかけて56歳から59歳に上昇し、2030年までに61.5歳に達すると予測されており、脆弱な組織における出血を安全にコントロールする製品への需要が高まっています。[1]E. Bergeron et al., 「2030年までの世界の外科患者人口統計」, sciencedirect.com 同時に、外科候補者における肥満の有病率が増加しており、2030年までに80%が正常値を超えるBMIを示すと予想され、止血をさらに複雑にしています。ジュネーブの三次医療センターでは、過去10年間で高リスク高齢者麻酔症例が48.3%増加したことが記録されており、複雑な高齢者プロファイルに対して手術を行う医療システムの意欲が裏付けられています。90歳以上の患者では全身麻酔適用時の合併症率が32%を超え、区域麻酔下の19.4%と比較して高く、高度で低侵襲なバイオサージカルオプションの必要性が浮き彫りになっています。こうした人口動態の変化は、バイオサージェリー市場の長期的な成長を確固たるものにしています。

複雑かつ低侵襲外科手術件数の増加

ロボット支援ヘルニア修復術は北欧諸国では全修復術の5%未満にとどまるものの、着実に増加しており、限られた解剖学的空間内で機能するロボットプラットフォームの世界的な普及を反映しています。腹腔鏡およびロボット支援腰椎固定術は開腹手術と比較して合併症率が低く回復時間も短縮されますが、限られた術野で確実に機能するシーラントおよび接着剤に依存しています。[2]A. Valli et al., 「北欧諸国におけるロボット支援ヘルニア修復術」, springer.com 心臓血管領域でもこのトレンドが見られ、パルスフィールドアブレーション製品は2025年に主要メーカーで約30%の売上高成長をもたらし、生体活性補助剤とシームレスに統合しなければならない高度なデバイスの堅調な普及を示しています。新興市場がロボティクスおよび高精細イメージングに投資するにつれ、バイオサージェリー市場はさらなる追い風を受けています。

次世代バイオマテリアルおよび複合製品のパイプライン

48°Cで変形して欠損部を充填し、42°Cでマクロファージ応答を調節するプログラム可能な三次元印刷スキャフォールドは、動的バイオマテリアルへの移行を示しています。組換えヒトコラーゲンは人獣共通感染リスクを排除しながら一貫した機械的強度を提供します。米国食品医薬品局(FDA)は2024年に複数の多血小板血漿デバイスを承認し、治癒期間を短縮する自家製品に対する規制当局の開放性を確認しました。[3]米国FDA、「多血小板血漿デバイスの市販前承認」, fda.gov 注射可能なハイドロゲルプラットフォームは現在、細胞外マトリックスを模倣しながらも低侵襲技術で投与可能です。人工知能ツールがスキャフォールドアーキテクチャを個々の生体力学に合わせて最適化し、バイオサージェリー市場を汎用的なソリューションから患者個別のソリューションへと推進しています。

迅速な創傷閉鎖キットへの需要を加速させる在宅病院償還

米国医療保険・メディケイドサービスセンター(CMS)は2025年の医師報酬スケジュールに介護者トレーニングコードを導入し、遠隔創傷ケアモデルを正式に認定しました。慢性創傷はメディケア受給者1,050万人に影響を与え、年間280億米ドルのコストを生じさせており、再入院を回避する早期閉鎖ソリューションを優先するプロバイダーを後押ししています。WoundConnectなどのデジタル遠隔医療プラットフォームは、遠隔モニタリングがコスト削減と転帰改善をもたらすことを実証しています。介護者がドレッシング交換を行い、治癒の進捗をリアルタイムで追跡するためのアプリへのベンチャー資金が流入しています。償還インセンティブとデジタル監視の融合が携帯型シーラントおよび接着剤の普及を加速させ、バイオサージェリー市場を強化しています。

バイオサージェリー市場の抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高価格設定と限定的な償還 | -1.1% | 世界全体;新興市場で最も顕著 | 中期(2〜4年) |

| 厳格な多管轄生物学的製剤承認経路 | -0.7% | 世界全体;地域によって異なる | 長期(4年以上) |

| 生物学的シーラントのコールドチェーンの脆弱性 | -0.5% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| コラーゲン由来移植片の汚染および薬剤耐性菌(AMR)への精査 | -0.3% | 世界全体;北米および欧州で高まり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高価格設定と限定的な償還

CMSは2025年に平均創傷ケア支払いを2.93%削減する計画を持ち、病院予算を圧迫し、プレミアムバイオサージェリー製品の調達に圧力をかけています。自家多血小板血漿は糖尿病性潰瘍において良好な転帰にもかかわらず一貫した償還が欠如しており、臨床医はコストと有効性を比較検討することを余儀なくされています。新興市場では課題がさらに大きく、ブラジルの輸入関税が価格を引き上げ、高品質バイオマテリアルへのアクセスを制限しています。償還がイノベーションに遅れをとるにつれ、最新製品の普及は不均一となり、バイオサージェリー市場の潜在力を抑制しています。

厳格な多管轄生物学的製剤承認経路

FDA・欧州医薬品庁(EMA)の並行科学的助言プログラムは一部の申請を合理化していますが、データ要件の相違により、企業は依然として発売前に長期かつ費用のかかる経路を歩まなければなりません。生物製剤承認申請(BLA)は、より簡易な化学薬品申請と比較して広範な製造バリデーションを要求し、開発期間と予算を圧迫しています。2024年のFDA最終規則が年間280万米ドルの規制コスト削減を予測しているものの、遺伝子治療に隣接するバイオサージカルイノベーションには複雑さが残っています。規制の収束が遅い場合、バイオサージェリー市場は段階的な展開とまだらな世界的普及に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

バイオサージェリー市場セグメント分析

製品タイプ別:

骨移植代替品がイノベーションをリード骨移植代替品は2025年のバイオサージェリー市場シェアの32.97%を占め、整形外科および歯科手術件数の増加によるものです。このセグメントは、腫瘍再発を抑制し、骨形成を促進し、固有の抗菌作用を提供する三元素ドープヒドロキシアパタイト・ポリカプロラクトンスキャフォールドの恩恵を受けています。止血剤は、開腹および低侵襲手術向けにさまざまな形式を提供するFDA承認の54製剤により、各専門分野にわたる中核的な定番製品であり続けています。SEPRAFILMに代表される癒着防止バリアは、線維性瘢痕形成を制限することで再手術を減少させます。ニッチではあるものの、ステープルラインリインフォースメント製品はステープル使用を増幅するロボット手術とともに普及が進んでいます。

最も成長の速い製品群である外科用シーラントおよび接着剤は年平均成長率7.55%で、輸血を35%削減し手術時間を25分短縮したフィブリンシーラントなどのイノベーションの恩恵を受けています。2025年に発売された室温保存パッチは冷蔵を不要とし、物流を容易にして普及範囲を拡大しています。FDA承認を受けた唯一の内部ヘルニアシーラントであるLIQUIFIX液体接着剤は、複雑な修復における機器の専門化を体現しています。これらの革新は、材料科学、使いやすさ、および手術時間の短縮がいかにバイオサージェリー市場を推進しているかを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

供給源別:

生物学的製剤の優位性が合成品の挑戦に直面生物学的製剤は2025年の売上高の61.24%を占め、治癒経路に自然に統合するフィブリンおよびコラーゲンマトリックスに支えられています。血漿由来医薬品への需要は2030年までに30%増加すると予測されていますが、採取不足が続いており、各国政府は血漿供給の現地化を促進しています。GrifolsのADFIRSTフィブリノゲン試験などの臨床試験は、継続的な生物学的製剤イノベーションを強調しています。

しかし、合成および半合成材料は年平均成長率8.29%で市場を上回るペースで成長しています。乳房再建試験中の完全吸収性P4HBスキャフォールドのようなポリマー構造体は、異物の永続性なしに耐久性のあるサポートを約束しています。抗生物質を充填した注射可能なアルギン酸塩・コラーゲンハイドロゲルは、複数回の全身投与と同等の単回投与有効性を示し、感染リスクを軽減しながら全体的な抗生物質曝露を抑制しました。製薬コールドチェーンへの投資増加(2035年までに96億米ドルが見込まれる)は、合成品が回避できる生物学的製剤の流通上の障壁を浮き彫りにしています。バイオサージェリー市場はこうして二極化し、生物学的製剤が高性能適応症で優位を保ち、合成品はコストと物流が重要な場面で繁栄しています。

用途別:

整形外科手術がリード、心臓血管外科手術が加速整形外科手術は2025年のバイオサージェリー市場規模の28.62%を占め、関節置換術およびスポーツ医学的修復の増加に支えられています。骨の異方性を反映したカスタマイズされた格子状インプラントが荷重分散と長期固定を向上させています。多血小板フィブリンコーティングスキャフォールドは複雑な後足部手術において100%の骨癒合率を達成し、平均治癒期間を20.2週に短縮しました。一般外科用途は汎用止血剤への安定した需要を維持し、DuraGenなどの神経外科用マトリックスは34日以内に吸収され、二次的介入の必要性を低減しています。

年率8.82%の成長が予測される心臓血管外科手術は、人口動態的な緊急性とパルスフィールドアブレーションなどの高度なエネルギー源の恩恵を受けています。三次医療センターにおける外科的大動脈弁手術件数は2041年まで年間増加が見込まれ、増分的な手術量とシーリング需要を追加しています。婦人科および胸部外科専門分野は、試験において術後癒着を最大85%削減する専用癒着防止バリアを採用しています。これらの適応症全体にわたる精密医療の精神が、オーダーメイドの転帰重視バイオサージカルソリューションへの依存を深めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:

病院が優位、外来手術センターが勢いを増す病院は2025年の売上高の67.47%を占め、高度急性期・多職種連携ケアにおける役割を反映しています。90歳以上の高齢患者は全身麻酔症例の44.6%でICU入院を経験しており、信頼性の高い止血管理の必要性を高めています。2024年7月の外来患者支払い更新では新しい皮膚代替品に対する通過コードが追加され、高度なバイオサージェリー技術との病院の継続的な連携が確認されました。

外来手術センターは年平均成長率8.35%で拡大しており、低い間接費と外来低侵襲手術の急増の恩恵を受けています。ロボティクスがこの移行を加速させる一方、外来手術センターは多用途で使いやすい接着剤およびパッチを優先する合理化された在庫を活用しています。在宅病院プログラムはさらに境界を曖昧にし、外来手術センターの臨床医が遠隔医療および遠隔創傷モニタリングシステムを通じて術後監視を延長することを可能にしています。

地域分析

北米バイオサージェリー市場

北米は2025年のバイオサージェリー市場において41.34%を占め、強固な償還制度、高い手術件数、および安定した規制承認の流れに支えられています。2024年にFDAが承認した複数の多血小板血漿デバイスは、同地域の急速な技術導入を示しています。カナダは公立病院の近代化を加速させており、メキシコは国境を越えたデバイスサプライチェーンを活用していますが、規制の調和は引き続き進化しています。

欧州バイオサージェリー市場

欧州では、コールドロジスティクスを必要としない常温シーリングパッチの普及が進んでおり、特に中規模病院へのアクセスが拡大しています。EMAとFDAの協力フレームワークは同時申請を支援していますが、文書要件の微妙な違いが一部の承認を長引かせています。製造自動化およびサステナビリティへの投資は、同地域の厳格な環境基準に沿ったものであり、調達基準を着実に形成しています。

アジア太平洋、中東・アフリカおよび南米バイオサージェリー市場

アジア太平洋地域は8.01%のCAGRで予測されており、人口動態の勢いとインフラ投資によって牽引されています。中国における1,500万米ドルの血漿採取施設など、地域内生産イニシアチブはサプライの確保とウイルス安全基準の充足を目指しています。同地域はコールドチェーンの脆弱性という課題に直面しており、熱帯気候における製品品質を維持するAI駆動型モニタリングツールの普及を促しています。中東・アフリカおよび南米は遅れをとっているものの、公的・民間保険会社が外科的保険適用を拡大するにつれて手術件数が増加しています。ブラジルにおける規制改革は、地域的な標準化の進展を示しています。

規制環境

バイオサージェリー製品は医療機器と生物学的製剤の中間に位置するため、市場アクセスはリスクベースの分類とエビデンス要件によって形作られ、それらは法域ごとに異なる。欧州連合では、多くのバイオサージェリー製品(例:組織修復に用いられるインプラント)が医療機器規則(EU)2017/745(MDR)の下で規制されており、分類は附属書VIIIに基づき、生物学的評価に関するEN ISO 10993シリーズなどの更新された整合規格によって支持されている。2026年、EUは委員会委任規則(EU)2026/1451および規則(EU)2026/1359を通じてMDR関連要件を更新し、特定のインプラント型およびクラスIII機器並びに特定のクラスIIbインプラントの除外リストを調整しつつ、臨床評価義務は維持した。

米国では、FDAが21 CFRの各パートにわたって機器固有の枠組みを適用し、特定の高リスクカテゴリーには特別管理を用いている。これには、組換えDNA技術によって製造される吸収性ポリヒドロキシ酪酸外科用縫合糸に関するガイダンスが含まれ、これらは特定されたリスクに対応する強固な510(k)エビデンスを依然として必要とする。2026年における主要なコンプライアンスの支柱は、2026年2月2日に施行されたFDA品質マネジメントシステム規則(QMSR)であり、これはISO 13485:2016の原則を組み込み、査察に関する期待を更新し、各地域で事業を展開する製造業者に対して国際的に整合した品質システムの重視を強めている。国際医療機器規制当局フォーラム(IMDRF)などの機関を通じた国境を越えた規制の整合は継続しており、米国の利用者負担プログラムに関する議論(MDUFA VI)は、バイオサージェリー製品ポートフォリオの市場投入計画に影響を与えうる、より明確化された審査業績目標への継続的な取り組みを示している。

競合状況

バイオサージェリー市場は中程度の競争状態にあり、複数の主要プレーヤーで構成されています。市場リーダーシップは多角化した多国籍企業に集中していますが、スマートバイオマテリアルとデジタル対応外科プラットフォームを武器とする機動力のあるイノベーターにも余地が残されています。Johnson & Johnsonはメドテックフランチャイズを単一のブランドに統合し、技術進歩に1,480億7,000万米ドルを充当し、規模の優位性を強化しました。Medtronicは2025年に335億米ドルの売上高を達成し、高成長の心臓血管および外科セグメントへの集中を強化するために糖尿病事業を独立した上場企業として分離する計画を発表しました。

買収は依然として重要な役割を果たしており、StrykerによるInari Medicalの49億米ドルの買収は末梢血管チャネルへの参入を開き、BDの集中治療ポートフォリオへの42億米ドルの入札はスマートコネクテッドケアのフットプリントを拡大しています。TELA Bioなどの小型株のディスラプターは、内部ヘルニア修復のためのFDA承認を受けた唯一の液体接着剤を持ち、狭いながらも意義のあるギャップを活用しています。FDAによる自家多血小板製品の受け入れは、ニッチプレーヤーの参入障壁を低下させています。

プラットフォームの収束が次の競争段階を定義しており、人工知能ガイドプランニング、オンサイト三次元印刷、および応答性バイオマテリアルを組み合わせた企業は製品中心の競合他社を凌駕できます。持続可能性は新たな差別化要因として台頭しており、医療システムはサプライヤーを炭素排出量とコールドチェーンのフットプリントで評価しています。中程度の統合と専門的参入者の増加が、ダイナミックながらもバランスのとれたバイオサージェリー市場を支えています。

バイオサージェリー業界リーダー

Baxter International Inc.

Johnson & Johnson

Becton, Dickinson and Company

B. Braun Melsungen AG

CryoLife (Artivion)

- *免責事項:主要選手の並び順不同

本レポートで取り上げたバイオサージェリー市場企業

- Johnson & Johnson

- Baxter

- Beckton Dickinson

- Medtronic

- B. Braun

- Integra LifeSciences

- CSL Behring

- CryoLife (Artivion)

- Hemostasis

- Arch Therapeutics

- Kuros Biosciences

- Zimmer Biomet

- Stryker

- Sanofi

- Terumo

- Advanced Medical Solutions (AMS)

- Grifols

- Gluetec AG

- Collagen Matrix

- Orthofix

市場機会と将来展望

バイオサージェリーにおける機会は、ケア提供拠点の変化と、物流上の障壁を減らす製品設計によって生まれている。本レポートの文脈では、在宅医療の拡大と、2025年医師報酬スケジュールにおけるCMSの介護者研修コードが、遠隔創傷ケアのワークフローを支える具体的な償還上の信号として強調されており、住居用途およびテレヘルス支援モニタリング向けに設計された携帯型シーリング、止血、接着剤キットの空白領域を生み出している。これに加え、室温保存の構成は生物学的シーラントのコールドチェーンの脆弱性に対応するものであり、本文脈で説明されている2026年の商業的な進展(バクスターがオーストラリアおよびニュージーランドで室温保存のHemopatchの採用拡大を報告していることを含む)は、簡易化された保管と手術室の準備態勢に対する市場の注力を後押ししている。

第二の機会群は、既存の止血剤や移植材料の枠を超えて競争環境を広げる、差別化されたバイオサージェリー隣接領域における規制承認・許認可の流れの拡大である。例として、Royal Biologicsが2026年4月に滲出性皮膚創傷向けFibrinet PRF Wound MatrixのFDA許可を取得したこと、また、より早期のハイエビデンス経路として、Cerapedicsが2025年6月に単一椎体腰椎固定術向けPearlMatrix P-15 Peptide Enhanced Bone GraftのFDA PMAを取得したことが挙げられる。供給側では、製造業者が制約のある生体材料を規模拡大するためにプロセスイノベーションを活用しており、Regentis Biomaterialsは2026年7月に、GelrinC向けの溶剤不使用製造プロセスについて欧州の届出機関(Notified Body)承認を取得し、約400%の収率向上を報告したことで、特定の生体材料プラットフォームにおける可用性とユニットエコノミクスを改善する具体的な道筋を提供している。世界的なコンプライアンスの調和は市場投入戦略の選択に引き続き影響を与えており、FDAのQMSR(2026年2月2日施行)と、EUの医療技術評価規則の時間軸(2025年1月に開始される高リスク機器の協調評価および2026年に開始される共同臨床評価)は、複数の申請や支払者向け評価にわたって再利用可能な、質の高い臨床・実臨床データパッケージの価値を高めている。

バイオサージェリー市場における最近の業界動向

- 2026年7月:Johnson & Johnsonは、デュアルエナジーTHERMOCOOL SMARTTOUCH SFプラットフォームに対するFDA承認を発表した。この承認は同社の心血管インターベンション部門を強化し、複雑な心臓手術ワークフローにおいて高度なエネルギーシステムと併用される手術補助製品への需要を強化する。

- 2025年6月:Stryker Corporationは、Inari Medicalを49億米ドルで買収する最終契約を発表した。この取引はStrykerの末梢血管インターベンション分野での事業範囲を拡大し、血管修復、止血、合併症管理に用いられるバイオサージェリー製品の需要を牽引しうる手術件数への露出を拡大する。

- 2024年7月:外来診療報酬の更新により、新しい皮膚代替材料に対するパススルーコードが追加された。この償還措置は、先進的な創傷ケア・組織修復製品の病院での採用を後押しし、外来および急性期後の場面で使用される高付加価値のバイオサージェリー製品の商業化経路を改善する。

バイオサージェリー市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査手法において、バイオサージェリー市場は、出血のコントロール、組織の封着、癒着の低減、および手術中の骨・軟組織修復を支援する外科用製品からの収益として定義される。

範囲の除外事項:手術室外で使用される一般的な創傷ケア用ドレッシング、標準的な縫合糸およびステープラー、並びにバイオサージェリー補助製品として販売・使用されない限り、広範なインプラント収益は除外する。

セグメンテーション概要

- 製品タイプ別

- 骨移植代替品

- 止血剤

- 外科用シーラントおよび接着剤

- 癒着防止バリア

- 軟部組織アタッチメント

- ステープルラインリインフォースメント

- 供給源別

- 生物学的製剤

- 合成/半合成

- 用途別

- 整形外科手術

- 一般外科手術

- 神経外科手術

- 心臓血管外科手術

- 婦人科手術

- 胸部および再建外科手術

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、バイオサージェリーの明確な定義を設定し、国別の手術および医療環境の文脈を構築するために用いられた。米国CDC、CMS、FDAの安全性通知および製品データベース、OECDの医療統計、世界銀行の指標といった公的情報源は、手術件数、エンドユーザー構成、および償還の方向性を把握するのに役立った。

また、企業の年次報告書、投資家向け説明資料、業界団体のウェブサイト、医学専門誌の記事を確認し、製品使用パターン、導入障壁、価格動向に関する見解を理解した。関連する場合には、特許データベースを用いて、時間の経過とともに製品構成を変化させうる新しいシーラント、止血剤、移植材料の形態を追跡し、輸出入の出荷レベルデータベースを、一部の材料カテゴリーにおける貿易強度の妥当性確認として参照した。これらの例は網羅的なものではなく、データ収集、検証、および調査内容の明確化には、他の多くの公的情報源も利用された。

一次インタビューおよび調査

一次調査は、手術種別ごとに一般的に使用されるバイオサージェリー製品、病院および外来手術センターにおける購買方法、製品形態と臨床経路による価格変動の検証に重点を置いた。APAC、EMEA、およびアメリカ地域の製造業者、流通業者、臨床医、調達担当者と面談を行い、デスクリサーチで得られた情報のギャップを埋め、現実的な浸透率を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | CXO:14% | APAC:48% |

| ミドルティア:47% | 機能/部門リーダー:41% | EMEA:33% |

| 中小規模プレイヤー:17% | マネージャー:45% | アメリカ:19% |

市場規模算定と予測

市場規模は、トップダウンとボトムアップを組み合わせた論理に基づいて構築されており、トップダウンでは専門分野およびケア環境別の手術件数から出発し、使用率と価格帯を用いてこれをバイオサージェリー需要に変換する。総計を確実なものとするため、主要な製品ファミリーについて、サンプリングされた平均販売価格帯に推定単位消費量を乗じるといった選択的なボトムアップ推計と結果を照合し、その後、流通業者およびチャネルからのフィードバックを反映する。

モデルに用いられる入力には、専門分野別(例:整形外科、心血管、一般外科、脳神経外科、婦人科)の手術件数、低侵襲手術の浸透度、病院対外来手術センターの比率、止血剤およびシーラントの症例当たり典型使用量、および製品形態別に観測された価格帯が含まれる。製品グループは使用方法において重複する場合があるため、まず手技レベルで前提を設定し、その後製品ファミリーごとに分割することで、重複計上を減らしている。

予測にあたっては、手術件数の成長と製品浸透に関するシナリオ分析を適用し、シナリオの重み付けはインタビューによる専門家の合意を通じて精緻化される。国別データが不十分な場合は、比較可能な市場からの代替手術率や医療支出指標を用いてギャップに対応し、その後、示唆される手技当たりの支出を回答者と再確認した上で最終化する。

データ検証と更新サイクル

検証は、モデル出力と独立した市場信号との間で繰り返しクロスチェックを行い、その後、承認前に国別および製品レベルの偏差を確認することによって行われる。手技当たりの示唆される支出の急激な変化や不自然な地域別構成比の変動などの異常値は、フラグ付けされ、調査され、前提の再検討と、必要に応じた回答者への再連絡によって修正される。

レポートは年次で更新され、規制措置、価格変動、手術件数の変化といった重要な事象が発生した場合には、中間更新が行われる。提供前には最終的なアナリストによる確認が行われ、クライアントには入手可能な最新の公開データに整合した、最新の見解が提供される。

Mordor Intelligenceのバイオサージェリー市場推定値と他の公開推定値との比較

公開されているバイオサージェリー市場規模はしばしば異なるが、これは著者が常に同じ製品セットを対象としているわけではなく、異なる基準年を選択し、手術数を製品需要に変換する方法にばらつきがあるためである。通貨のタイミングや価格前提がどれだけ迅速に更新されるかも、最終的に報告される値に影響しうる。

一部の推定値は、より広範な外科用消耗品や隣接する生体材料を組み込んでおり、手術動向が似ていても報告総額を押し上げることがある。Mordor Intelligenceでは、対象は手術中に使用される明確に定義されたバイオサージェリー製品ファミリーに限定され、手技から使用への前提はインタビューによって再確認され、成長の速い地域が過大評価されないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 18.06 B (2026) | |

| グローバルコンサルティング会社A | USD 27.14 B (2024) | 2023年を基準年として近い将来である2024年の値を報告しており、隣接する外科用補助製品の収益をバイオサージェリー総額に組み込む、より広範な製品解釈を反映している可能性がある。 |

| 業界出版社B | USD 14.61 B (2024) | 異なる予測期間で、より低い2024年の値から出発しており、公開されている範囲の詳細は限定的であるため、より厳密な製品の含め方とより保守的な浸透率の前提につながりうる。 |

このばらつきは主に、範囲の選択および年次の整合性、さらに専門分野ごとの手技当たり採用率の扱い方によって生じている。当社の手法は明確な手技および価格の入力に対して追跡可能性を維持しており、新たな信号が現れた際に前提を再現可能な形で見直し、更新することができる。

レポートで回答される主要な質問

バイオサージェリー市場の現在の規模はどのくらいですか?

バイオサージェリー市場は2026年に180億6,000万米ドルと評価され、2031年までに252億7,000万米ドルに達すると予測されています。

どの製品カテゴリーがバイオサージェリー市場で最も高いシェアを持っていますか?

骨移植代替品が2025年の売上高の32.97%でリードしています。

バイオサージェリー市場で最も速く拡大している地域はどこですか?

アジア太平洋地域は2031年まで年平均成長率8.01%で成長すると予測されています。

外科用シーラントおよび接着剤の採用を促進しているものは何ですか?

バイオマテリアル科学の革新と輸血削減および手術時間短縮の証拠が、このセグメントの年平均成長率7.55%を推進しています。

外来手術センターがバイオサージェリーの成長にとって重要な理由は何ですか?

外来手術センターは低侵襲手術の件数が増加しており、外来環境に適したバイオサージカル製品の年平均成長率8.35%を支えています。

最終更新日: