人工血管市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.45 十億米ドル |

| 市場規模 (2031) | 4.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工血管市場分析

人工血管市場規模は2025年に32億5,000万米ドルと評価され、2026年の34億5,000万米ドルから2031年には46億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.25%です。

この中一桁台の成長軌道は、三つの構造的要因によって形成されています。すなわち、世界的な心血管疾患および末梢動脈疾患の罹患率の上昇、長年にわたるポリエチレンテレフタレートおよび延伸ポリテトラフルオロエチレングラフトに挑戦するバイオエンジニアリング導管の規制上の承認、そして民間用途向けの常温保存可能な外傷デバイスの開発を促進する国防資金による革新です。Humacyteが2024年12月に取得した四肢外傷向け初の無細胞組織工学血管SYMVESSのFDA承認は、規制上の転換点を示すものであり、細菌性ナノセルロース足場材料、スマートセンサーハイブリッド、および3Dプリント患者固有形状への投資を加速させています。同時に、2024年のACC/AHA末梢動脈疾患ガイドラインは、鼠径靭帯下バイパスの第一選択として自家静脈を再確認しており、この方針は胸部血管内大動脈修復が大口径ステントグラフトシステムへの需要を牽引する中でも、合成グラフトの普及を抑制しています[1]米国心臓病学会、「2024年末梢動脈疾患ガイドライン」、acc.org。

主要レポートのポイント

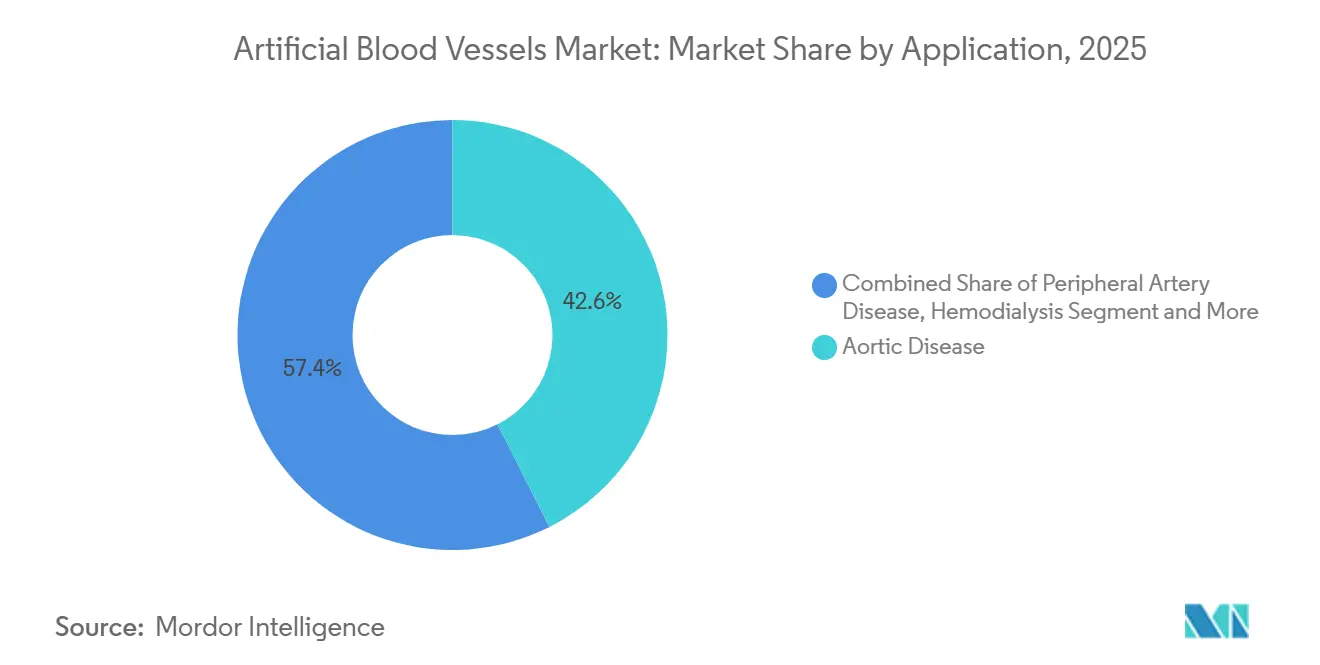

- 用途別では、大動脈疾患が2025年に42.56%の収益シェアでトップとなりました。外傷性血管損傷は2031年までに11.25%のCAGRで拡大する見込みであり、全適応症の中で最も高い成長率です。

- ポリマー種別では、ポリエチレンテレフタレートが2025年に人工血管市場シェアの36.53%を維持し、細菌性ナノセルロースは2031年まで12.85%のCAGRで進展しています。

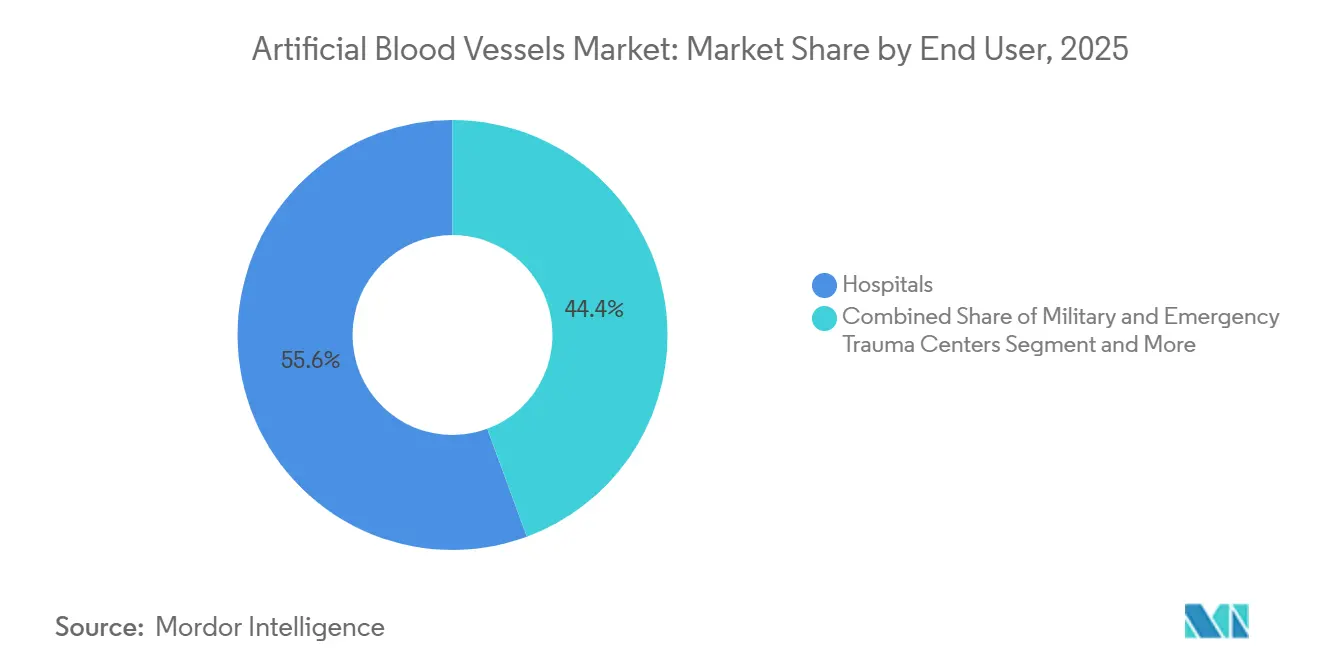

- エンドユーザー別では、病院が2025年に人工血管市場規模の55.63%を占め、軍・緊急外傷センターは10.87%のCAGRで成長しています。

- デバイス種別では、スマートセンサー搭載グラフトが2026年から2031年にかけてデバイスレベルで最も速い13.7%のCAGRを記録しました。

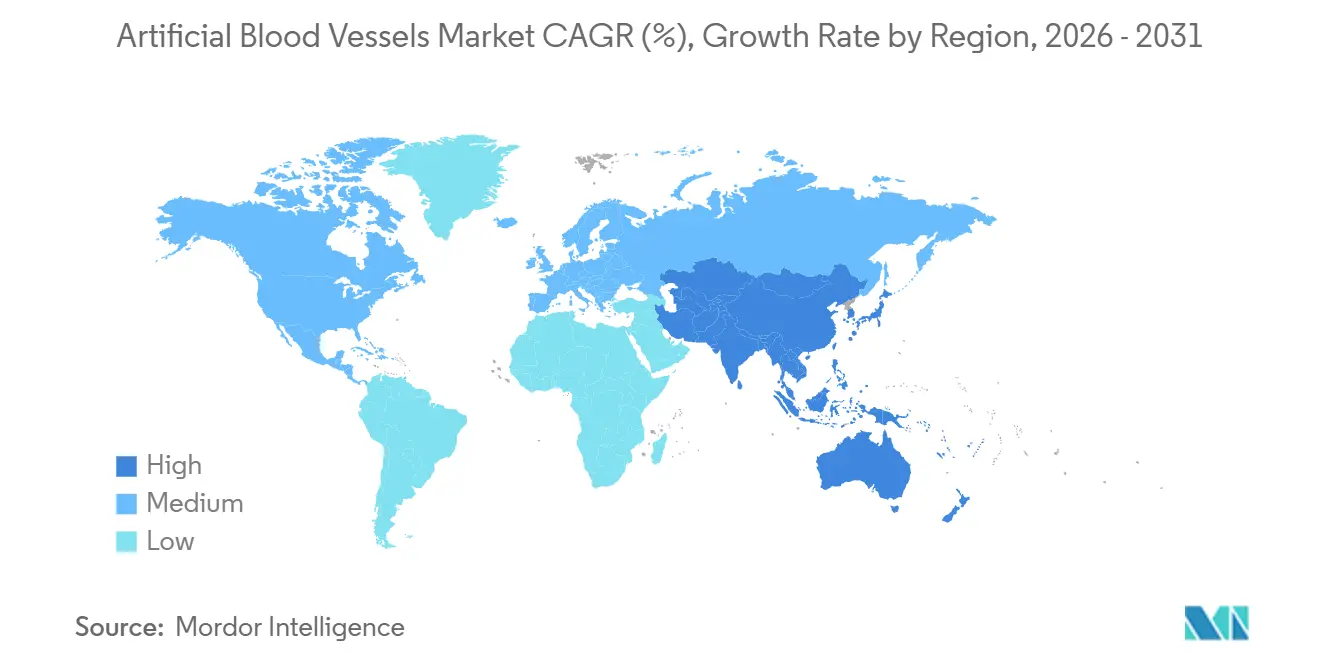

- 地域別では、北米が2025年に42.13%の売上を占め、アジア太平洋地域は2031年まで10.51%のCAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の人工血管市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患および末梢動脈疾患の罹患率の上昇 | +1.8% | 世界全体;アジア太平洋地域および高齢化が進む北米・欧州で顕著 | 長期(4年以上) |

| 低侵襲血管内手術の採用拡大 | +1.3% | 北米・欧州がリード;アジア太平洋地域が加速 | 中期(2~4年) |

| バイオマテリアルおよび組織工学グラフトプラットフォームの進歩 | +1.5% | 北米・EUが承認;中国がスケールアップ | 中期(2~4年) |

| 世界の血液透析患者数の拡大 | +1.2% | 北米、欧州、日本;中国・インドが新興 | 長期(4年以上) |

| 3Dプリントとデジタルツインによる患者固有化 | +0.9% | 北米・EUが早期採用;アジア太平洋地域が製造 | 中期(2~4年) |

| 国防資金による外傷プログラム | +0.6% | 米国国防総省、NATOパートナー、アジア太平洋地域の軍 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患および末梢動脈疾患の罹患率の上昇

末梢動脈疾患は2025年に世界で1億1,300万人に影響を与えており、米国患者数は650万人に上り、50歳以降は10年ごとに有病率が倍増します。したがって、日本、ドイツ、韓国の高齢化した人口動態は、耐久性のある血管導管への長期的な需要を支えています。2024年ガイドラインでは多くの介入に先立って監督下の運動療法が推奨されていますが、血行再建術に進む患者は多くの場合、自家静脈が利用できない際に信頼性の高いグラフトを必要とする進行した疾患を呈しています。その結果、人工血管市場は規模は小さいながらも重症度の高い治療対象集団から恩恵を受けています。

バイオマテリアルおよび組織工学グラフトプラットフォームの進歩

SYMVESSは30日時点で67%の一次開存率を達成し、2024年12月に米国で初めて承認された組織工学グラフトとなりました。このマイルストーンは20年にわたる細胞外マトリックス研究を検証するものであり、後続プラットフォームの審査サイクルを短縮しています。Komagataeibacter xylinusによって合成された細菌性ナノセルロースはコラーゲンのナノ繊維構造を再現し、引張強度200 MPaを超え、内皮細胞接着を促進することで、人工血管市場において最も成長の速いポリマーとして位置づけられています。中国のTEDAバイオプリンティングは2024年に10 cmの患者固有グラフトで95%の細胞生存率を記録し、2025年に臨床試験を開始します。

世界の血液透析患者数の拡大

USRDSは、米国の透析患者の80%がカテーテルで治療を開始し、動静脈瘻の38.9%が成熟に失敗していることを指摘しており、人工動静脈グラフトへの需要を持続させています。KDOQIは瘻孔優先戦略を推奨していますが、石灰化した血管を持つ高齢患者は2~4週間で成熟する予測可能なポリテトラフルオロエチレン導管に依存しています。日本の65歳以上人口比率28%はこのニーズを増幅させており、抗菌コーティングされたバイオエンジニアリンググラフトが感染リスクの高い透析環境で普及しつつあります。

患者固有グラフトの3Dプリントとデジタルツインによる個別化

TEDAの2024年バイオプリンティングの突破口により、CTアンギオグラフィーで取得した直径、曲率、分岐形状に合致した導管の製造が可能となり、従来の既製グラフトにおける不全を加速させるコンプライアンスミスマッチと乱流を軽減します。DARPAは戦場外傷向けに同様の技術を探索しており、人工血管市場に対する近期的な国防の影響を強化しています。より広範な採用に先立ち、多施設無作為化試験が計算流体力学シミュレーションと保存期間の主張を検証する必要があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い処置・デバイスコスト | -1.1% | 世界全体;インド、インドネシア、中東・北アフリカ、南米で顕著 | 短期(2年以内) |

| 複数法域にわたる厳格な規制経路 | -0.8% | FDA、MDR、PMDA、NMPA監督 | 中期(2~4年) |

| 薬剤溶出ステントの代替 | -0.7% | 北米・欧州;アジア太平洋地域の主要都市で新興 | 中期(2~4年) |

| PTFEおよびPETのサプライチェーン混乱 | -0.4% | 北米・欧州の生産拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い処置・デバイスコスト

メディケアの2025年外来支払い範囲である血管コードあたり5,702~17,957米ドルは、プレミアムグラフト価格、放射線科、麻酔、および経過観察を含むエピソード・オブ・ケア総コストを完全には相殺しません[2]メディケア・メディケイドサービスセンター、「2025年APC支払い」、cms.gov。BEST-CLIは自家静脈で主要四肢イベントが32%少ないことを示し、鼠径靭帯下疾患における合成グラフトに対する支払者の懐疑心を強化しています。高所得市場以外では、インドおよびインドネシアにおける40%を超える自己負担支出がバイオエンジニアリング製品の対象市場を狭めています。

複数法域にわたる厳格な規制経路

クラスIII血管デバイスは3~5年のFDA市販前審査、詳細な品質システム監査、および製造検査に直面します。欧州の医療機器規則は臨床エビデンス要件を強化しており、日本のPMDAはアジア太平洋地域での上市を遅らせるブリッジング試験を課しています。これらのハードルは新興企業の資本ニーズを高め、既存の承認書類を持つ大手企業を有利にし、人工血管市場における組織工学プラットフォームの収益化までの期間を延ばしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:外傷が慢性適応症を上回る

外傷性血管損傷は2026年から2031年にかけて11.25%のCAGR見通しを牽引しており、静脈採取の遅延を回避する常温保存可能なグラフトを優先する軍の調達とレベル1外傷センターによって促進されています。SYMVESSの四肢外傷における67%の一次開存率と9%の切断率は、手術時間を短縮しながら従来の合成品と同等の転帰を示しています。一方、大動脈疾患は2025年に人工血管市場シェアの42.56%を維持しており、米国における腹部大動脈瘤症例の81%を処置する胸部血管内修復の優位性を背景としています。開腹手術件数は減少していますが、各ハイブリッドステントグラフトにはポリエチレンテレフタレートまたはポリテトラフルオロエチレン生地が組み込まれており、材料需要を持続させています。末梢動脈疾患の用途は自家静脈を優先するガイドライン主導の逆風に直面していますが、透析血管アクセスは38%を超える動静脈瘻成熟失敗率により堅調を維持しています[3]米国腎臓データシステム、「2024年年次データレポート」、usrds.org。

注記: 全セグメントのシェアはレポート購入時に入手可能

ポリマー種別:ナノセルロースの台頭、PETのシェア防衛

細菌性ナノセルロースは2031年まで12.85%のCAGRを達成する軌道にあり、コラーゲンに類似した機械的コンプライアンスと内膜過形成リスクを低減する優れた細胞接着性によって推進されています。ポリエチレンテレフタレートは2025年に36.53%のシェアを維持しており、織りおよびニットPETグラフトは特に欧州において外科医がバースト強度とキンク耐性を重視する大口径大動脈修復の標準として残っています。延伸ポリテトラフルオロエチレンは小・中口径バイパスで引き続き優位を占めており、開存期間を延長するPROPATENのようなヘパリン結合表面によって強化されています。ハイブリッド複合ポリマーは複雑な弓部修復において台頭しており、コンプライアンスと半径方向強度のバランスを取るためにポリテトラフルオロエチレン内腔面とPET構造メッシュを組み合わせています。

エンドユーザー別:国防医療が成長エンジンに

軍・緊急外傷センターは、米国国防総省、NATOの同盟国、および一部のアジア太平洋地域の軍が前線手術およびダメージコントロールシナリオ向けに無細胞グラフトを採用するにつれ、10.87%のCAGRで成長する見込みです。病院は2025年に人工血管市場規模の55.63%を維持しており、メディケアの償還と大動脈瘤修復、透析アクセス、複雑な四肢救済における中心的役割によって支えられています。外来手術センターはより複雑度の低い末梢バイパスを取り込んでおり、心臓カテーテル検査室は血管内サービスを拡大していますが、外傷および大動脈手術が入院チャネルを支配的に維持しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

デバイス種別:センサーが予測的モニタリングを可能に

スマートセンサー搭載グラフトは2031年まで13.7%のCAGRで進展し、臨床医のダッシュボードにリアルタイムの圧力・流量データを送信する微小電気機械システムを統合することで、症状発現前の血栓症への介入を促進します。合成血管グラフトは確立された臨床的親しみやすさにより2025年に46.53%の市場シェアを維持しています。バイオエンジニアリング無細胞血管はFDAが承認した経路を持つようになり、パクリタキセルまたはシロリムスコーティングを施した薬剤溶出グラフトは開存率の課題が残る末梢セグメントに参入しています。

地域分析

北米は2025年に世界収益の42.13%を維持しており、メディケアの実質的な償還を背景としていますが、静脈優先の臨床ガイダンスと競争力のあるBEST-CLI試験の結果が鼠径靭帯下人工グラフトの使用を抑制しています。それでも、650万人の米国末梢動脈疾患患者と胸部血管内修復の急増が基礎需要を支えています。カナダおよびメキシコの普及は遅れていますが、HumacyteのSYMVESS承認は、後続の組織工学グラフトに向けた米国の治験機器申請を触媒する先例を確立しています。

アジア太平洋地域は最も速い10.51%のCAGRを達成する見込みであり、中国とインドにおける高い心血管疾患有病率を活用しています。しかし、複数の市場で40%を超える自己負担支出に特徴づけられる医療費支出パターンが、プレミアムバイオエンジニアリング製品の普及を抑制しています。中国のTEDAバイオプリンティングは患者固有導管の輸出に向けて位置づけを進めており、日本と韓国は透析および末梢動脈疾患の需要に応えるため国内製造グラフトへの迅速承認を適用しています。オーストラリアの普遍的保険と韓国の単一支払者制度は、血管内技術および関連グラフトの迅速な採用を支援しています。

欧州の成長は北米およびアジア太平洋地域に遅れをとっていますが、成熟した血管外科インフラの恩恵を受けています。2025年の欧州血管外科学会コンセンサスは、弓部TEVARにおける院内死亡率7.3%および脳卒中5.0%を報告しており、ステントグラフト形状と送達システムの反復的な設計改良を促しています。ドイツ、フランス、英国が主要な件数を占め、スペインとイタリアは小規模ながら安定した需要を提供しています。MDRコンプライアンスはコストと市場投入時間の課題をもたらし既存大手企業を有利にしていますが、PECA Labsが成長対応型exGraftで実施したようなCEマーク先行戦略は米国スタートアップにとって依然として魅力的です。ラテンアメリカおよび中東・アフリカは新興市場であり、ドバイとリヤドの三次医療センターが高級グラフトを輸入している一方、ブラジルは公的医療制度においてコスト効率の高い合成品を優先しています。

規制環境

人工血管は、用途、直径、リスクプロファイルに応じて複数の規制トラックにまたがる。米国では、血管プロテーゼは心血管プロテーゼデバイス分類の下でFDAによって監督されており、多くの血管グラフト製品は510(k)経路を通じて承認され、より高リスクのインプラントは市販前承認(PMA)を経る。製造業者はまた、21 CFR Part 820に基づく品質システム規制要件にも準拠する必要がある。2024年12月にFDAがHumacyte社のSYMVESSを、自家静脈が使用できない場合の緊急四肢動脈修復向けに承認したことは、外傷治療における無細胞組織工学血管の現代的な先例を示した。

世界の市場全体で、国際的に認知された性能・試験要件への準拠は、申請と調達の両方における共通の基盤であり続けている。ISO 7198:2016は、管状血管グラフトおよび血管パッチを対象とする主要なコンセンサス規格であり、命名法、設計属性、評価要件を含み、規制上の技術文書の裏付けとして頻繁に使用されている。市販後調査の要件もサプライヤーの責任を形作っており、FDAのライフサイクルデータベースはリコールなどの安全対応(例えば、2026年3月に記録されたVascutek, Ltd.のリコール事案)を記録し、既存のPET/ePTFEグラフトと新しいバイオエンジニアリング型導管の両方において、トレーサビリティ、製造管理、監視システムの必要性を改めて強調している。

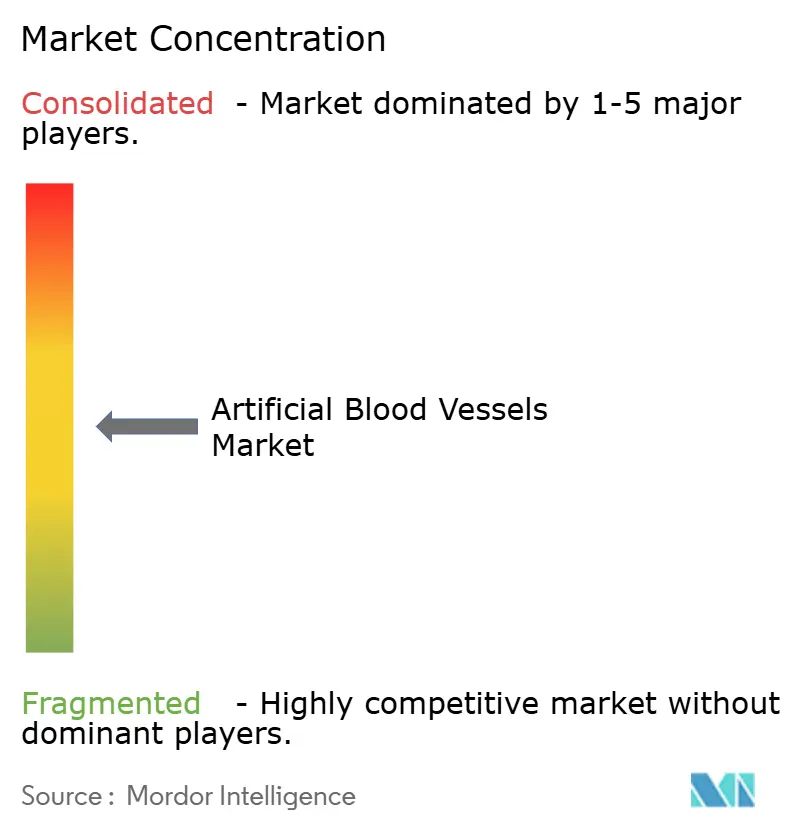

競合環境

人工血管市場は中程度に分散しています。Medtronic、Terumoなどはポリテトラフルオロエチレンおよびポリエチレンテレフタレートのポジションを表面および薬剤送達の漸進的なアップグレードによって守り、バイオエンジニアリング参入企業のHumacyteとXeltisは優れたコンプライアンスと長期的なリモデリングを約束する無細胞および吸収性戦略を追求しています。GoreのPROPATENヘパリン結合グラフトとVIABAHNステントグラフトは、末梢バイパスおよび腸骨修復のニッチにおいて差別化するために抗血栓技術を活用しています。Terumoが2024年2月に発表したプエルトリコでの3,000万米ドルの拡張は、グラフトポートフォリオを補完する血管アクセス補助製品へのコミットメントを強調しています。HumacyteのSYMVESSは無細胞血管採用を加速させ、既存大手企業に社内での組織工学能力のライセンス取得または構築を迫る規制上のテンプレートを確立しました。

ホワイトスペースのイノベーションは、グラフト壁内にテレメトリーチップを埋め込んでクラウドダッシュボードと連携するプロトタイプを持つ、早期血行動態異常を検出するスマートセンサー搭載グラフトに焦点を当てています。PECA Labsのexグラフトは2024年3月に小児用途でCEマークを取得し、連続再手術を不要にする成長対応型導管という未充足ニーズに対応しています。InnAVasc MedicalやVascudyneなどのスタートアップは、それぞれ抗菌コーティングと細胞外マトリックス足場材料を用いて透析アクセスをターゲットにしています。規制上のハードルは依然として高いですが、SYMVESSの先例は投資家にとって知覚リスクを低下させ、予想される承認タイムラインを短縮しています。既存大手企業の規模、流通、および経過観察データセットは競争上の安定性を提供していますが、デジタルヘルスとバイオマテリアルの能力が収束するにつれ、中程度の統合の波が起こる可能性があります。

人工血管産業リーダー

B. Braun Melsungen

Terumo Medical Corporation

Medtronic

Cook Medical Incorporated

Becton, Dickinson and Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、自家静脈が利用できない、または実用的でない用途にあり、外傷および透析の現場において、より速く準備でき、取り扱いの予測可能性が高い既製の導管への需要を生み出している。規制および商業化の動きは、バイオエンジニアリングおよび吸収性プラットフォームへの投資判断を強化している。Humacyte社のSYMVESSは2024年12月に、静脈グラフトが実行不可能な場合の四肢動脈損傷に対してFDA承認を受け、2026年3月には同社がイスラエル保健省に販売承認申請を提出し、国際市場アクセスへの経路を拡大した。血液透析アクセスの分野では、2026年4月にXeltis社の生体吸収性血管アクセスグラフト(aXess)が12か月の主要試験データに基づいてEU CEマーキングを取得したことは、再生・リモデリングのコンセプトが開発段階から規制下の臨床使用へと移行していることを示すさらなる証拠となる。

ホワイトスペースは、従来型の合成材料が血栓症や再狭窄の課題に直面し、末梢動脈疾患や透析アクセスの需要によって臨床的需要が増幅されている小口径グラフト(6mm未満)の性能において最も顕著である。学術および実用化研究は、再生型の既製グラフト構造(例えば、強化型バイオチューブやエレクトロスパン法によるナノファイバースキャフォールド)や、体外内皮化、動的灌流条件付け、解剖学的適合のための3Dバイオプリンティングなどの実現技術に集中している。既存デバイス側では、複雑な血管内大動脈修復にも継続的な機会があり、そこでは送達システム、形状、グラフト素材による差別化が図られている。PMAレベルの検証を受けた先進的な大動脈システムは、病院での導入を加速させ、すでに収益の最大シェアを占める大動脈疾患セグメントにおける競争上の再配置を促進する可能性がある。

最近の業界動向

- 2026年5月:ArtivionはEndospan Ltd.の買収を完了し、前払いの純購入価格は約1.313億米ドルであった。Endospanの大動脈弓血管内技術をArtivion傘下に取り込むことで、複雑な大動脈修復における地位を強化し、デバイス所有権と商業化実行の連携を強める。

- 2026年4月:Humacyteは、Fresenius Medical Careとの販売契約を修正し、Symvessの米国外商業権を再編し、Humacyteに米国外での同製品の独占販売権を付与した。この動きは国際チャネル戦略のより直接的な管理を支援し、FDA承認済みの無細胞組織工学血管の拡大計画を簡素化する可能性がある。

- 2024年12月:FDAはHumacyte社の無細胞組織工学血管であるSYMVESSを、自家静脈グラフトが実行不可能な場合の緊急四肢動脈修復向けに承認した。この承認は、バイオエンジニアリング血管導管における業界初の規制基準を確立し、外傷治療における従来のPETおよびePTFEグラフトを超える競争水準を引き上げた。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、主要地域における外科的および介入的処置において、損傷した血管を置換、バイパス、または修復するために移植または血管グラフトとして使用される人工血管から得られる収益を対象としている。

範囲の除外:本市場は、医薬品販売、診断検査、および人工血管またはグラフトとして機能しない非インプラント消耗品を除外する。

セグメンテーション概要

- 用途別

- 大動脈疾患

- 末梢動脈疾患

- 血液透析

- 冠動脈バイパス術

- 外傷性血管損傷

- 小児先天性血管修復

- ポリマー種別

- ポリジオキサノン

- ポリウレタン

- ポリエチレンテレフタレート

- 延伸PTFE

- バイオ合成・組織工学

- 細菌性ナノセルロース

- ハイブリッド複合ポリマー

- エンドユーザー別

- 病院

- 外来手術センター

- 心臓カテーテル検査室

- 専門血管クリニック

- 軍・緊急外傷センター

- デバイス種別

- 合成血管グラフト

- バイオエンジニアリング無細胞血管

- 薬剤溶出血管グラフト

- スマートセンサー搭載グラフト

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、人工血管が手術件数や臨床導入パターンと強く結びついているため、モデルの基盤となる基本的な需要と処置のマップを構築するために最初に用いられた。米国FDAのデバイスデータベース、米国CDC、WHO、OECDの保健統計などの公的情報源を精査し、国別の心血管疾患の負担、透析の普及率、処置活動の指標を把握した。

製品の入手可能性や価格動向に関する仮定を精緻化するため、査読済み臨床誌、病院・保険者の公開資料、業界団体のウェブサイト、公開企業の開示資料や投資家向け説明資料も利用した。市場構造や製造業者のフットプリントに関する整合性確認のため、必要に応じて企業財務・インテリジェンスの有料サブスクリプションおよび特許データベースも参照した。上記に挙げたデスクリソースは例示にすぎず、収集、検証、明確化のために他の公開文書やデータセットも使用された。

一次インタビューおよび調査

一次調査は、バイパス、血液透析アクセス、大動脈修復といった用途間で処置の組み合わせ、グラフト選択の傾向、一般的な価格帯を検証するために実施された。これらは病院の種類や償還制度によって異なる可能性があるためである。インタビューおよび調査は、APAC、EMEA、南北アメリカの製造業者、代理店、臨床医、調達関係者を対象に実施された。回答者からの情報は、データギャップを埋め、最終的な規模算定とトレンド仮定を確認するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:30% | CXO:14% | APAC:47% |

| ミドル層:55% | 機能/部門責任者:34% | EMEA:32% |

| 小規模プレイヤー:15% | マネージャー:52% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、処置件数と患者プールをデバイス需要に変換し、現実的な平均販売価格で価値算定するトップダウン・ボトムアップ併用のアプローチで構築された。トップダウン方式は、透析アクセスの需要、心血管バイパスおよび血管再建処置の件数、国別の治療能力といった主要な需要の基点から始まり、これらを使用率や交換パターンを用いてグラフト単位に変換する。

次に、選択的なボトムアップ近似を用いて総計を裏付けた。主に、サプライヤーの収益分割、用途別の製品構成比の確認、地域ごとの価格帯サンプルによる。単一の情報源が過大評価されているとみられる場合は、モデルを調整した。継続的に追跡した入力要素には、透析患者数の傾向、PADおよび大動脈疾患の介入件数、病院とASCのシェア変動、グラフト材料の選好変化(ePTFE対PET、および新しい生体合成材料の選択肢)、調達サイクルと為替タイミングによる地域間の価格差が含まれる。

予測にあたっては、処置の成長率と導入速度に関する専門家の見解に基づくシナリオ分析を主に用い、これらのシナリオを年次の需要・価値の経路に変換した。小規模市場でボトムアップ情報が不完全な場合は、比較可能な国からの代替処置比率を用いてギャップを処理し、その後、得られた一人当たり支出額をインタビューのフィードバックで再検証した。

データ検証と更新サイクル

モデルの出力は、処置の成長率、報告された生産能力の拡大、観測された価格動向などの独立した指標と照合し、国および用途レベルで異常値を確認した。説明できないほど大きな差異が見られた場合は、仮定を見直し、その要因が範囲の問題、タイミングのずれ、あるいは実際の市場変化のいずれであるかを確認するための追加確認を行った。

確定前に、計算ロジック、単位換算、地域集計の整合性とトレーサビリティを確保するため、複数段階のアナリストレビューを実施する。レポートは年次で更新され、重要な出来事が発生した際には中間更新も行われ、公開前の最終確認を実施することで、公開される内容が最新の入手可能なデータを反映するようにしている。

他の公表推計値と比較したMordor Intelligenceの人工血管市場規模

各調査は何を対象範囲に含めるか、どの年を基準とするか、新しいグラフトタイプがどの速さで普及すると仮定するかについて独自の判断を行うため、公表されている人工血管の市場規模の数値はしばしば一致しない。同じ名称が使われていても、基盤となるモデルは異なる処置プール、価格ロジック、地域カバレッジに基づいて構築されている場合がある。

主な差異は、値が外科的修復・バイパスに使用される植込み型血管グラフト製品に限定されているか、あるいは隣接する血管インプラントやより広範な心血管修復デバイスが加算されているかによって生じ、これにより総額が急速に増加することがある。タイミングも重要であり、一部の公表機関はより早い基準年を使用し、長期の成長率を適用する一方、他の機関は想定ASPの推移や為替換算のタイミングをより頻繁に更新し、処置に関する指標に対して事後検証を行っている。Mordor Intelligenceでは、この手順を用いて2026年の値を現実的な利用状況と結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.45 B (2026) | |

| 業界出版社A | USD 1.70 B (2026) | 選定された血管グラフトカテゴリーに絞った狭い製品グルーピングを使用し、より保守的な価格帯を適用しており、複数の地域で処置あたりの想定値が低くなっている。 |

| リサーチポータルB | USD 2.35 B (2025) | より早い年を基準とし、翌年を予測値として扱っており、その成長経路は長期CAGRの適用に依存する傾向が強く、処置構成や地域の利用状況の変化に対する検証がより少ないように見受けられる。 |

この3つの数値の差異のほとんどは、範囲の選択と基準年の設定、そして価格と利用状況をどのように価値に変換するかに起因している。積み上げを処置主導の需要プールに結び付け、その後サプライヤーおよび価格帯の確認によって総額を裏付けることで、クライアントが仮定を検証する必要がある場合にも再現・説明しやすい推計となっている。

レポートで回答される主要な質問

2026年の人工血管市場の規模はどのくらいですか?

市場規模は34億5,000万米ドルであり、6.25%のCAGRで2031年までに46億8,000万米ドルに向けて拡大しています。

最も多くの収益をもたらす用途はどれですか?

大動脈疾患は2025年に世界売上の42.55%を占めており、血管内大動脈修復の優位性によって支えられています。

最も成長の速い用途分野はどれですか?

外傷性血管損傷は2031年まで11.25%のCAGR見通しを示しており、軍および民間外傷での採用によって牽引されています。

最も急速に普及しているポリマーセグメントはどれですか?

細菌性ナノセルロースは優れた生体適合性とコンプライアンスにより、2031年まで12.85%のCAGRが予測されており、首位に立っています。

アジア太平洋地域が他の地域より速く成長しているのはなぜですか?

高い心血管疾患有病率、中国とインドにおける処置件数の増加、および新興の地域製造が、支出制約にもかかわらず10.51%のCAGRを推進しています。

スマートセンサー搭載グラフトは術後ケアをどのように変えていますか?

埋め込まれた微小電気機械センサーがリアルタイムの流量・圧力データを提供し、早期血栓症の検出と予防的介入を可能にしています。

最終更新日: