臨床試験バイオリポジトリおよびアーカイビングソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

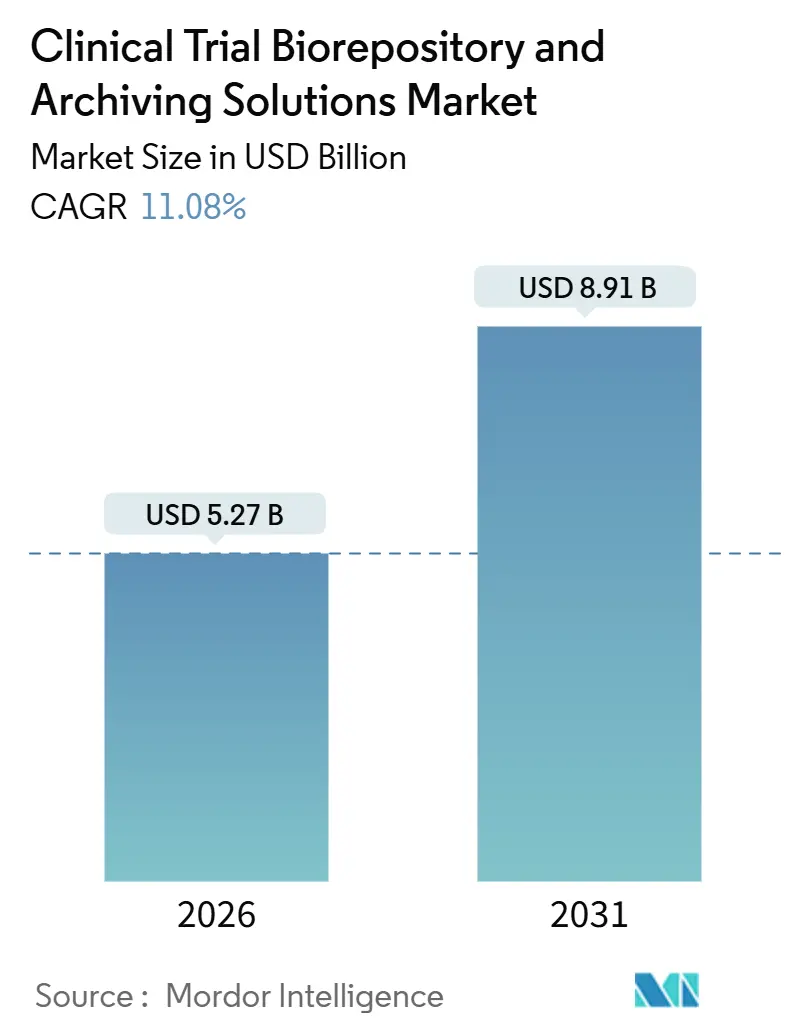

| 市場規模 (2026) | 5.27 十億米ドル |

| 市場規模 (2031) | 8.91 十億米ドル |

| 成長率 (2026 - 2031) | 11.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

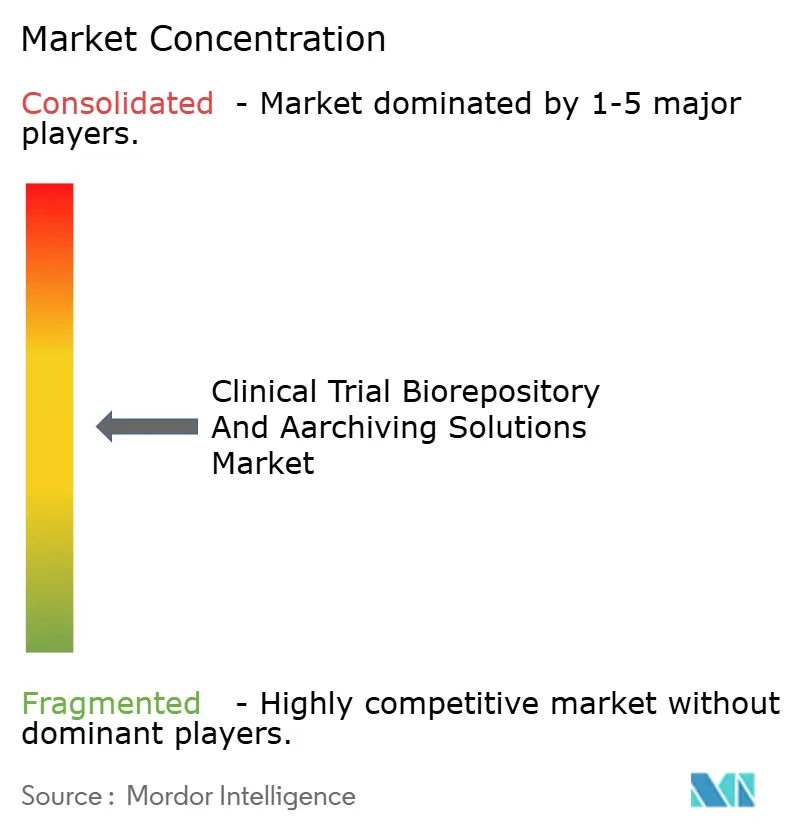

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床試験バイオリポジトリおよびアーカイビングソリューション市場分析

臨床試験バイオリポジトリおよびアーカイビングソリューション市場規模は2026年に52億7,000万USDと推定され、予測期間(2026年~2031年)にCAGR 11.08%で成長し、2031年までに89億1,000万USDに達する見込みです。

精密医療試験件数の増加、分散型・ハイブリッド型試験モデルの広範な採用、ならびにサンプル管理機能のアウトソーシング拡大が、スポンサーによるバイオスペシメンおよび関連データの保護方法を再構築しています。細胞・遺伝子治療パイプラインだけで、2025年度に91件の再生医療先端治療(RMAT)指定申請が行われ、2024年度比54%増となり、凍結保存に対する長期的需要が増幅されています。2023年5月の米国FDA、2022年12月のEMAによって成文化された遠隔検体採取の規制上の受け入れにより、保管移管の回数が増加し、デジタル保管連鎖プラットフォームの価値が高まっています。一方、炭化水素系冷媒を使用したエネルギー効率の高い超低温(ULT)フリーザーは、成熟市場において年間500 USDを超える可能性のある光熱費の上昇を緩和しています。競争は現在、FDA 21 CFR パート11およびEU GMP 附属書11の要件を満たす改ざん防止電子アーカイブと、検証済み保管インフラをバンドルする能力を軸に展開されています。

主要レポートの要点

- サービスタイプ別では、バイオリポジトリサービスが2025年の臨床試験バイオリポジトリおよびアーカイビングソリューション市場において38.31%の市場シェアでトップとなり、デジタルデータ管理およびeアーカイビングは2031年にかけてCAGR 12.15%で拡大しています。

- フェーズ別では、前臨床プログラムがCAGR 12.95%で進展し、他のすべての段階を上回っています。一方、フェーズIII試験は2025年の臨床試験バイオリポジトリおよびアーカイビングソリューション市場の34.71%を占めました。

- バイオスペシメンタイプ別では、血液および血液成分が2025年の収益の43.48%を占め、細胞および細胞株は2031年にかけてCAGR 14.13%で成長する見込みです。

- エンドユーザー別では、受託研究機関(CRO)がCAGR 15.33%で最も高い成長率を記録する見込みであり、製薬・バイオテク企業は2025年の収益の48.26%を占めました。

- 地域別では、北米が2025年に48.53%の収益シェアを維持し、アジア太平洋は2031年にかけて最も高いCAGR 13.93%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の臨床試験バイオリポジトリおよびアーカイビングソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゲノム主導型精密医療試験の急増 | +2.5% | 北米およびEUに集中したグローバル | 中期(2~4年) |

| 分散型・ハイブリッド型試験モデルの台頭 | +1.8% | 北米、EU、APACの新興市場 | 短期(2年以内) |

| 細胞・遺伝子治療による長期保存需要 | +1.9% | 特に北米およびEUを中心としたグローバル | 長期(4年以上) |

| 中小規模バイオテクにおけるCROアウトソーシングトレンド | +1.6% | 特に北米およびAPACを中心としたグローバル | 中期(2~4年) |

| 厳格なGxPコンプライアンスおよび監査対応への注力 | +1.3% | 特に北米およびEUで顕著なグローバル | 中期(2~4年) |

| AIによるサンプル完全性モニタリング | +1.2% | 北米、EU、APACへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゲノム主導型精密医療試験の急増

精密腫瘍学および希少疾患プログラムは現在、参加者1人あたりより多くのバイオスペシメンタイプを収集しており、従来の設計と比較してリポジトリの容量要件が2倍に膨らんでいます。[1]Nature Medicine、「バスケット試験におけるバイオスペシメン収集」、nature.com FDAの腫瘍学卓越センターが発行した組織非依存的承認は2017年から2025年の間に16件に達し、それぞれが遡及的分析のために保存しなければならないコンパニオン診断検証材料を義務付けています。ISO 20387:2018認証は、高価値サンプルの取り扱いを競うベンダーにとってのゲーティングファクターとなり、スポンサーにエンドツーエンドのトレーサビリティを保証しています。次世代シーケンシング(NGS)データと物理的保管を統合するプロバイダーは、スポンサーが規制当局への申請に向けてゲノムと臨床データセットの統合を求めるなか、プレミアム契約を獲得しています。

分散型・ハイブリッド型試験モデルの台頭

主要規制当局からの正式なガイダンスにより、在宅採血および地域クリニックでの検体採取が正式に認められ、患者登録が加速する一方でロジスティクスが複雑化しています。[2]米国食品医薬品局、「再生医療先端治療指定申請2025年」、fda.gov 2025年の臨床試験変革イニシアティブ調査では、フェーズIIおよびIIIの腫瘍学試験の42%で在宅採血が記録され、2022年の18%から増加しました。この変化により、リポジトリがサンプルの生存率が損なわれる前に介入できるよう、リアルタイムの温度・位置データを送信するIoT対応コールドチェーン輸送機器への需要が高まっています。在宅、クリニック、中央検査室のデータを統合するデジタル照合ツールは、大規模スポンサーにとってミッションクリティカルな投資と見なされています。

中小規模バイオテクにおけるCROアウトソーシングトレンド

コスト圧力により、時価総額5億USD未満のバイオテク企業はコア以外のインフラを削減しています。SEC提出書類によると、そのような企業の64%が2024年にバイオリポジトリ機能をアウトソーシングしており、2021年の48%から増加しています。CROはフリーザーファーム、臨床モニタリング、データ管理を組み合わせた大規模施設を構築することで対応し、スポンサーが再現できない規模の経済を実現しています。アウトソーシングは細胞・遺伝子治療において特に魅力的であり、自家製造のために1人の患者が−150℃で保管された最大10本のクライオバイアルを必要とする場合があります。

AIによるサンプル完全性モニタリング

2025年に発売された予知保全ソフトウェアは、壊滅的な故障の最大3日前にULTフリーザーの故障を検知し、計画外のダウンタイムを削減できます。AI画像分析は凍結血漿中の溶血および脂肪血症を94%の感度で検出し、品質検査のために代替不可能なアリコートを犠牲にする必要性を低減します。規制当局は現在、検証済みのAI監査ログを21 CFR パート11に基づく準拠証拠として受け入れており、数百万本のバイアルを管理するリポジトリでの採用を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 24時間365日対応超低温インフラの高コスト | -1.5% | 新興市場および価格感応度の高い地域で顕著なグローバル | 短期(2年以内) |

| 断片化したグローバル規制要件 | -0.9% | 北米、EU、APACにまたがる多地域試験 | 中期(2~4年) |

| サンプル保管連鎖に関する訴訟リスク | -0.7% | 特に訴訟リスクの高い北米を中心としたグローバル | 中期(2~4年) |

| エネルギー集約型フリーザーへの持続可能性圧力 | -0.6% | Fガス規制を持つEU、北米へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

24時間365日対応超低温インフラの高コスト

−80℃の機械式フリーザーは1日あたり約20 kWhを消費し、米国の産業用電力料金で年間300~500 USDに相当し、ディーゼル発電機に依存する地域ではコストが2倍になります。液体窒素蒸気システムは1タンクあたり年間1,200~2,000 USDの窒素コストが発生します。50万本バイアルのリポジトリの10年間にわたる総所有コストは280万~410万USDの範囲であり、多くの学術機関が市場参入できない水準です。[3]国際生物・環境リポジトリ学会、「総所有コスト調査2024年」、isber.org 欧州の新しいFガス規制は、冷媒の改修を義務付け、初期設備投資を増加させる一方で、生涯運用コストを低下させます。

断片化したグローバル規制要件

保存期間は、FDA規則に基づく承認後2年から、EUの小児サンプルの15年、中国の5年まで大きく異なり、リポジトリは在庫とワークフローを重複させることを余儀なくされています。電子記録基準の相違により、ベンダーは並行システムを検証する必要があり、コンプライアンスコストが増大します。2025年のフリーザー故障とバイオマーカーエンドポイント無効化に関連した訴訟は1,800万USDで和解し、多管轄試験に伴う訴訟リスクを浮き彫りにしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:物理的保管のコモディティ化に伴いデジタルプラットフォームがマージンを獲得

バイオリポジトリサービスは2025年の臨床試験バイオリポジトリおよびアーカイビングソリューション市場収益の38.31%を占め、枢要試験における検証済みULTインフラへの需要によって確固たる地位を築いています。しかし、アジア太平洋の新規参入者による積極的な価格設定がマージンを圧迫し、既存企業をより高付加価値のデジタルサービスへと誘導しています。デジタルデータ管理およびeアーカイビングは、紙ベースの記録を禁止するFDA 21 CFR パート11およびEU GMP 附属書11の義務付けに支えられ、CAGR 12.15%を達成する見込みです。デジタル機能は2024年のリポジトリ総予算の8%を占め、3年間でシェアを2倍にしました。

分散型試験による出荷量の増加に伴い、GPSおよび継続的温度記録機能を備えたIoTコンテナを必要とするサンプル管理・ロジスティクス事業が繁栄しています。アーカイビングサービスは、EMA規則が15年を規定する小児プログラムを中心に、長期保存期間の要件を満たしています。災害復旧や再アリコートなどの付帯業務は、スポンサーが事後的なバイオマーカー探索のためにアーカイブ材料を再検討することから、ニッチながら成長しています。サービスミックスは、低マージンの大量保管と、2桁の営業利益率を実現できるプレミアムデジタルソリューションへと二極化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

フェーズ別:スポンサーがバイオマーカーを前倒しで検証するなか前臨床バイオバンキングが加速

前臨床サービスは2031年にかけてCAGR 12.95%で成長し、後期段階の減耗リスクを低減するために企業がより早期にバイオマーカーを検証するなか、フェーズ中で最も高い成長率となります。2024年のNature Biotechnology誌の研究では、前臨床バイオマーカーを支持するデータを持つ薬剤のフェーズIII成功率は28%であったのに対し、そのようなデータがない場合は12%でした。このフェーズでは毒性試験および有効性スクリーニングから急増するサンプル量が生成され、リポジトリスペースへの需要が上流にシフトしています。

フェーズIIIは大規模な患者コホートを背景に2025年の臨床試験バイオリポジトリおよびアーカイビングソリューション市場規模の34.71%を維持しましたが、適応型デザインがタイムラインを短縮するにつれて緩やかになっています。フェーズIはコホートが100人未満にとどまるためニッチなままですが、自家細胞・遺伝子治療により患者1人あたりのサンプリングが増加しています。フェーズIIは登録規模とバイオマーカーに基づく組み入れのバランスをとり、安定したリポジトリ支出を維持しています。市販後フェーズIVの業務は、更新されたラベルのためのリアルワールド安全性サンプルの5年間保存を義務付けるFDAガイダンスに支えられ、拡大しています。

バイオスペシメンタイプ別:細胞・遺伝子治療パイプラインが凍結保存需要を牽引

血液および血液成分は2025年収益の43.48%をもたらし、定常的な薬物動態および免疫モニタリングアッセイによって牽引されました。細胞および細胞株は、−150℃の凍結保存を必要とするCAR-T自家ワークフローに支えられ、2031年にかけてCAGR 14.13%を達成する軌道にあります。FDAは2025年度に91件のRMAT申請を記録し、患者固有の細胞材料を活用する加速するパイプラインを反映しています。

組織生検は組織病理学および空間的トランスクリプトミクスにとって引き続き重要ですが、侵襲的な採取技術が液体生検と比較した成長を制限しています。DNA、RNA、ゲノム材料は、現在1患者あたり平均7種類のバイオスペシメンタイプを収集するバスケット試験の恩恵を受け、リポジトリのフットプリントを2倍以上に拡大しています。唾液、尿、脳脊髄液は専門的な研究ニッチに対応しています。ISO 20387:2018は、多施設試験における出所の保証のためにゲノム材料が処理される場所でますます義務化されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:バイオテクがインフラを売却するなかCROがシェアを獲得

製薬・バイオテク企業は2025年の収益の48.26%を占め、後期開発および薬剤疫学のための社内フリーザーファームの歴史的な保有を反映しています。CROは小規模バイオテクのアウトソーシングによる資本保全に牽引され、2031年にかけて最も高いCAGR 15.33%を達成する見込みです。

学術機関は安定しているものの控えめな量を提供しており、高度なデジタルアーカイブへのアクセスを制限する予算上限によって妨げられています。診断検査室および病院は主に施設内審査委員会プロトコルに基づいて残余臨床材料を保管しています。CROはサンプル保管と臨床モニタリングおよび統計をパッケージ化し、スポンサーが魅力的と感じる範囲の経済を実現しています。Labcorpの2024年のインディアナポリスにおける250万バイアル容量への拡張は、サービスプロバイダー間の容量競争を示しています。

地域分析

北米は2025年収益の48.53%を占め、試験スポンサーの高い集中度、確立された医薬品臨床試験の実施に関する基準(GCP)の監督、およびFDAへの近接性により監査ワークフローが簡素化されていることによります。成熟した償還制度と高度な試験が量を維持していますが、エネルギーコストの上昇と厳格な持続可能性規制により、低コスト地域への容量再配分が促進されています。

アジア太平洋は2031年にかけてCAGR 13.93%を記録する見込みであり、地域の中で最も高い成長率です。中国は2024年に新薬申請の審査期間を2020年の18ヶ月から10ヶ月に短縮し、GMP準拠の現地保管を必要とする多国籍枢要試験を誘致しています。インドは2024年に412件の試験申請を承認し、前年比23%増となり、増加する多施設コホートを管理できる国内リポジトリの必要性を強化しています。東南アジアへの投資は、高価値サンプルの北米施設への航空輸送を削減し、ロジスティクスコストを抑制することを目的としています。

欧州はEMAの中央承認により安定を維持していますが、各国の保存規則の相違がコンプライアンスの複雑さを生じさせています。ドイツのBfArMはEMAの最低要件を超える補足文書を義務付け、アーカイビングのタイムラインとコストを延長しています。東欧諸国は土地・光熱費が低く、西欧のハブから締め出されたスポンサーを対象とした容量拡張を誘致しています。

中東・アフリカでは希少疾患を対象とした試験への関心が高まっています。南アフリカは2024年に18件のフェーズIIIプロトコルを承認しましたが、コールドチェーンの不備が大規模なリポジトリ成長を制限しています。南米の勢いはブラジルから生まれており、ANVISAは2024年に87件のプロトコルを承認しましたが、主要都市圏外のロジスティクス課題が急速な容量拡大を妨げています。

競合状況

上位5社のプロバイダーが2025年に相当な収益を支配しており、中程度の集中度を示しています。Thermo Fisher ScientificおよびLabcorp Drug Developmentは、採取キット、常温から凍結保存までの保管、パート11準拠の電子アーカイブを統合したエンドツーエンドのポートフォリオを活用して複数年契約を確保しています。CryoportおよびBioLife Solutionsなどの専門コールドチェーンロジスティクス企業は、IoT輸送と持続可能性の実績で競争しています。

特許出願によると、2022年以降の申請の18%がAI主導の予知保全に関するものであり、信頼性とサンプル損失防止による差別化が浮き彫りになっています。東南アジアおよびラテンアメリカにはホワイトスペースの機会が残っており、現地CROはISO認証インフラを欠いています。Azenta Life Sciencesの2024年における欧州サンプル管理企業の8,700万USD買収は、地理的リーチとデジタルプラットフォームのクロスセルを目的とした統合を示しています。

小規模なニッチプレーヤーは自家細胞治療ワークフローに注力し、大規模な高量リポジトリが容易に再現できないオーダーメイドの保管連鎖手順を提供しています。ISO 20387認証のタイムラインとスポンサー監査プロトコルの下で検証に2年を要する可能性がある資本集約型のULTインフラにより、参入障壁は依然として高い状態です。

臨床試験バイオリポジトリおよびアーカイビングソリューション業界リーダー

Charles River Laboratories International Inc.

Eurofins Scientific

ICON plc

Lonza Bioscience

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ECOG-ACRIN癌研究グループとCaris Life Sciencesが、TAILORxリポジトリのアーカイブ組織を使用して乳癌再発予測を改善するAIマルチモーダルモデルの最初のデータを報告しました。

- 2025年12月:PreciseMDXがVirchow Medicalと提携し、Virchow Vault液体検体バイオリポジトリに連携したゲノムオーダリングプラットフォームを立ち上げ、保存されたコンパニオンサンプルへの臨床医のアクセスを合理化しました。

- 2025年10月:COMBINEDBrainとサウスカロライナ医科大学が、トランスレーショナル神経科学を加速するための小児中枢神経系組織および生体液バイオリポジトリを開設しました。

- 2024年6月:Thermo Fisher Scientificが、常温から凍結保存までの保管、包装、および適格者リリースサービスを提供するGMP認証超低温施設を開設しました。

世界の臨床試験バイオリポジトリおよびアーカイビングソリューション市場レポートの調査範囲

臨床試験バイオリポジトリおよびアーカイビングソリューション市場レポートは、サービスタイプ(バイオリポジトリサービス、アーカイビングサービス、サンプル管理・ロジスティクス、デジタルデータ管理・eアーカイビング、その他のサービスタイプ)、フェーズ(前臨床、フェーズI、フェーズII、フェーズIII、フェーズIV・市販後)、バイオスペシメンタイプ(組織サンプル、血液・血液成分、細胞・細胞株、DNA・RNA・ゲノム材料、その他の体液)、エンドユーザー(製薬・バイオテクノロジー企業、受託研究機関、学術・研究機関、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| バイオリポジトリサービス |

| アーカイビングサービス |

| サンプル管理・ロジスティクス |

| デジタルデータ管理・eアーカイビング |

| その他のサービスタイプ(付帯・災害復旧サービス) |

| 前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV・市販後 |

| 組織サンプル |

| 血液・血液成分 |

| 細胞・細胞株 |

| DNA・RNA・ゲノム材料 |

| その他の体液(唾液、尿など) |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関 |

| 学術・研究機関 |

| その他(診断検査室、病院) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | バイオリポジトリサービス | |

| アーカイビングサービス | ||

| サンプル管理・ロジスティクス | ||

| デジタルデータ管理・eアーカイビング | ||

| その他のサービスタイプ(付帯・災害復旧サービス) | ||

| フェーズ別 | 前臨床 | |

| フェーズI | ||

| フェーズII | ||

| フェーズIII | ||

| フェーズIV・市販後 | ||

| バイオスペシメンタイプ別 | 組織サンプル | |

| 血液・血液成分 | ||

| 細胞・細胞株 | ||

| DNA・RNA・ゲノム材料 | ||

| その他の体液(唾液、尿など) | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託研究機関 | ||

| 学術・研究機関 | ||

| その他(診断検査室、病院) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

臨床試験バイオリポジトリサービスは2031年にかけてどのような成長率が見込まれますか?

従来のバイオリポジトリサービスを含むセグメントは、市場全体の軌道を反映し、CAGR 11.08%で2031年までに89億1,000万USDに成長する見込みです。

最も急速に拡大するバイオスペシメンカテゴリーはどれですか?

細胞および細胞株は、−150℃の凍結保存を必要とする細胞・遺伝子治療パイプラインに牽引され、CAGR 14.13%を記録する見込みです。

CROがこの分野でシェアを獲得している理由は何ですか?

資本制約のあるバイオテク企業がサンプル管理をCROにアウトソーシングするケースが増加しており、CROは大規模なフリーザーファームを運営し、バンドルされたモニタリングおよびデータ管理サービスを提供することで、CROエンドユーザーセグメントにCAGR 15.33%をもたらしています。

分散型試験はリポジトリ運営にどのような影響を与えていますか?

在宅検体採取の規制上の受け入れにより保管移管の回数が増加し、IoT対応コールドチェーン輸送機器およびデジタル保管連鎖プラットフォームへの需要が高まっています。

最も高い成長ポテンシャルを持つ地域はどこですか?

中国およびインドの規制審査期間の短縮に支えられたアジア太平洋は、全地域の中で最も高いCAGR 13.93%を達成する見込みです。

最終更新日: