血管ガイドワイヤー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.72 十億米ドル |

| 市場規模 (2031) | 2.37 十億米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血管ガイドワイヤー市場分析

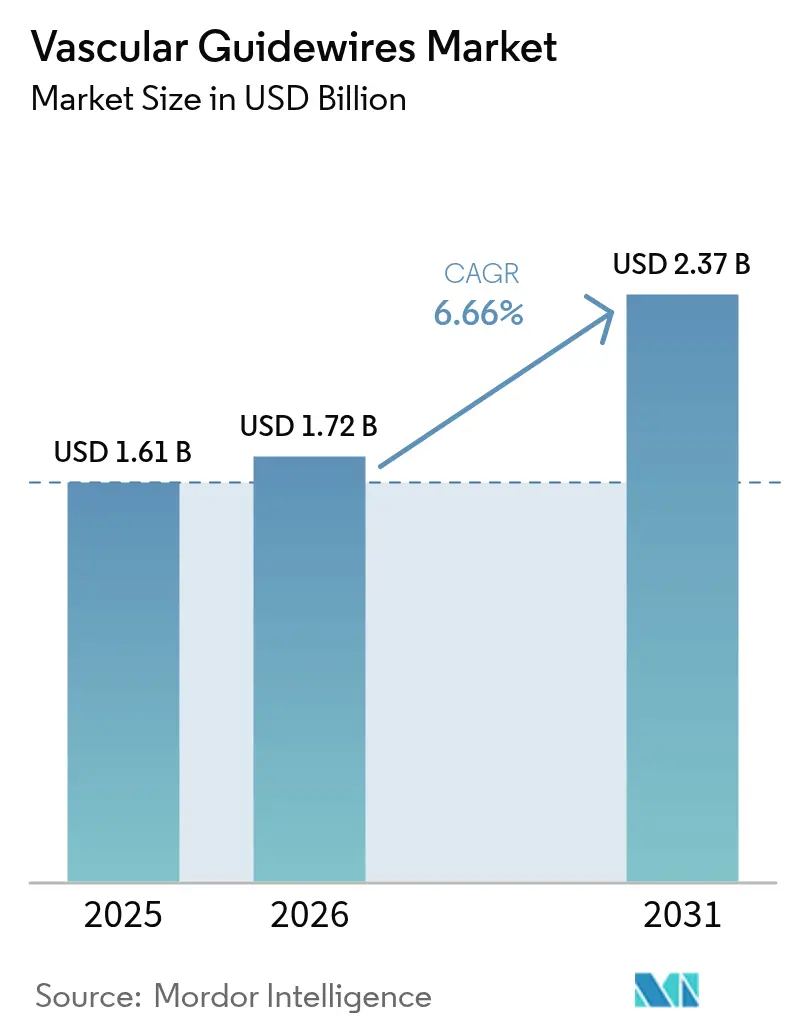

血管ガイドワイヤー市場規模は、2025年の16億1,000万米ドルから2026年には17億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.66%で2031年までに23億7,000万米ドルに達すると予測されています。心血管疾患の有病率の上昇、低侵襲インターベンションへの世界的な移行、ならびにステアラビリティおよびトルク応答性の継続的な改善が需要を支えています。デバイスメーカーは、カテーテル検査室の設備拡充、外来血管処置に対する償還範囲の拡大、ロボット支援血管内手術室の商業化からも恩恵を受けています。医療グレードのニチノールのサプライチェーン国産化およびPFASフリーコーティングへの投資は、メーカーが長期的な持続可能性を目指しながら生産リスクを低減している様子を示しています。地域別では、北米が引き続き最大の収益貢献地域であり、アジア太平洋地域は医療インフラの整備と処置件数の増加により最も急速な成長を示しています。

主要レポートのポイント

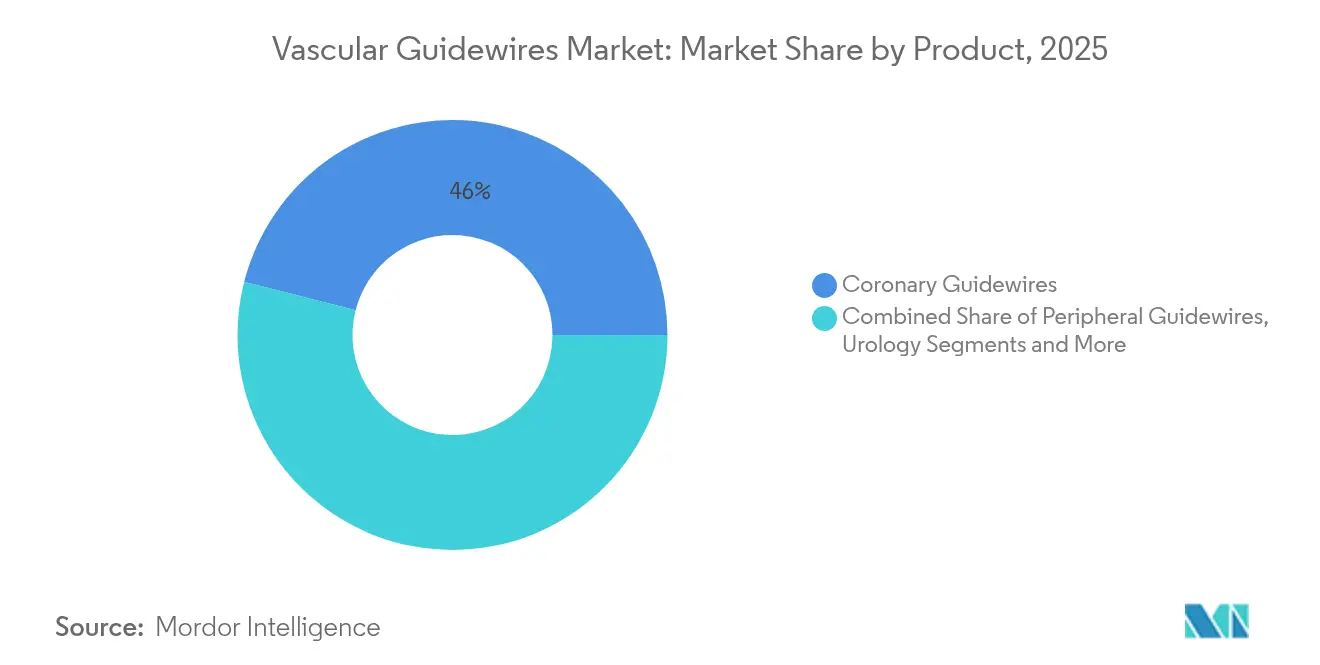

- 製品カテゴリー別では、冠動脈ガイドワイヤーが2025年の血管ガイドワイヤー市場シェアの46.02%を占め、神経血管ガイドワイヤーは2031年にかけてCAGR 8.14%で拡大すると予測されています。

- コーティング別では、コーティングありガイドワイヤーが2025年の血管ガイドワイヤー市場規模の62.48%を占め、コーティングなしガイドワイヤーは2031年にかけてCAGR 7.69%で拡大しています。

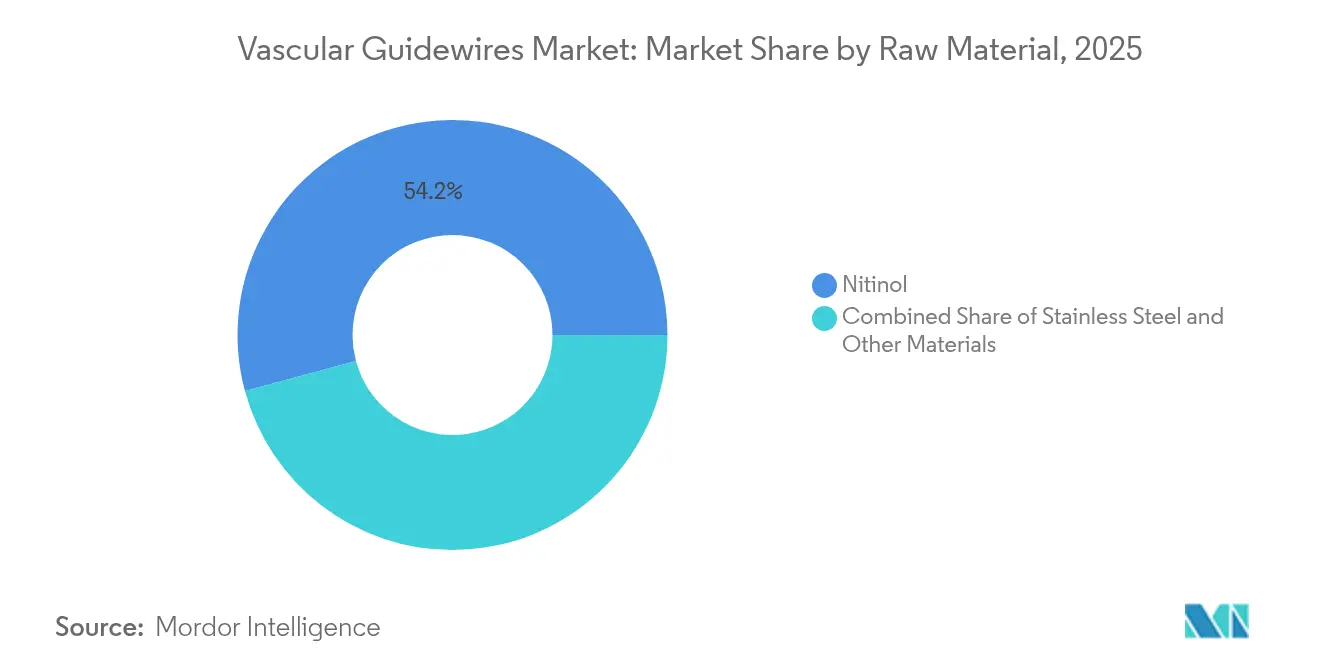

- 原材料別では、ニチノールが2025年の血管ガイドワイヤー市場規模の54.20%のシェアをリードし、ステンレス鋼は2026年から2031年にかけてCAGR 7.46%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の血管ガイドワイヤー市場シェアの69.52%を占めていますが、外来手術センターは2031年までに最高CAGR 8.17%を記録する見込みです。

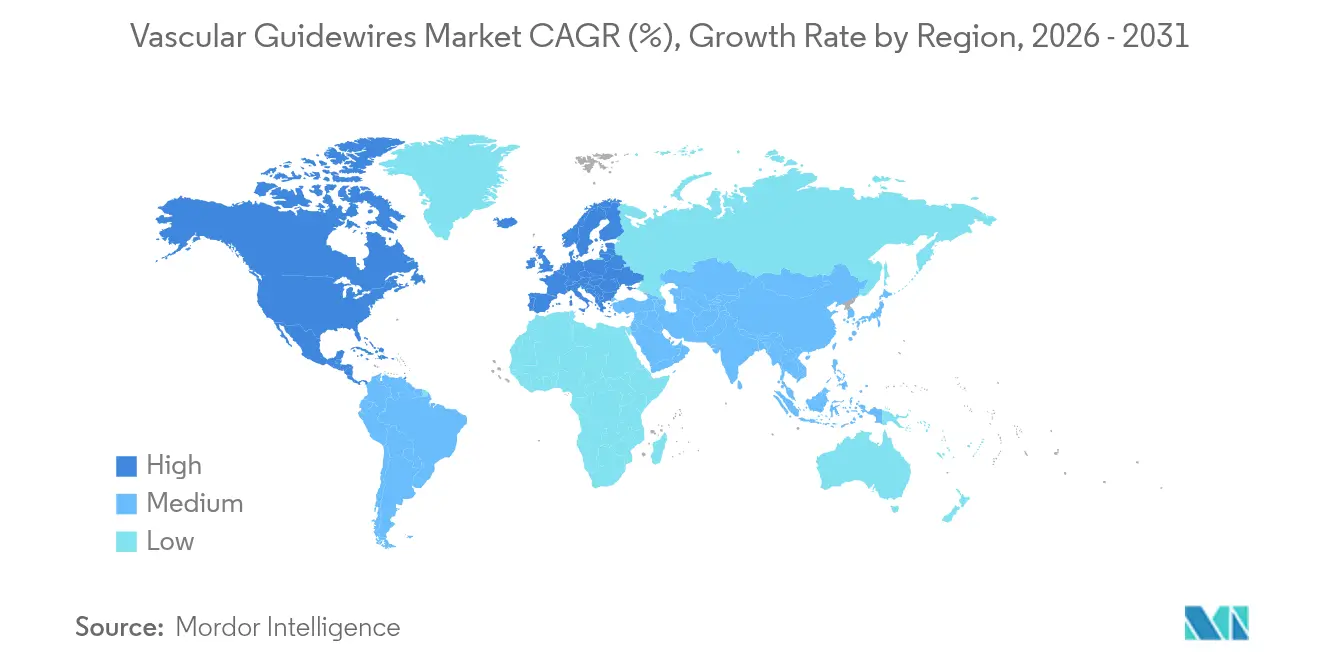

- 地域別では、北米が2025年に44.88%の収益を貢献し、アジア太平洋地域は2031年にかけてCAGR 8.47%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血管ガイドワイヤー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 心血管疾患負担の増大 | +1.8% | 世界全体、特に北米・欧州 | 長期(4年以上) |

| 低侵襲手術への需要拡大 | +1.5% | 世界全体、北米・アジア太平洋が主導 | 中期(2〜4年) |

| ステアラブルおよびトルク強化ワイヤーにおける技術的ブレークスルー | +1.2% | 北米・欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| インターベンション症例数を拡大する高齢化人口 | +1.0% | 世界全体、先進国市場で最も顕著 | 長期(4年以上) |

| ロボット支援血管内手術室の病院導入 | +0.8% | 北米・欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 医療グレードのニチノールのサプライチェーン国産化 | +0.5% | 北米・欧州、アジア太平洋への波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患負担の増大

世界の高血圧有病率は2020年の51.2%から2050年には61.0%に上昇すると予測されており、糖尿病は16.3%から26.8%に増加します。これらの疫学的変化は、冠動脈・末梢・神経血管インターベンションの処置件数を増加させ、ガイドワイヤーを不可欠なアクセスツールとして位置づけています。脳卒中関連コストだけでも2050年までに4,230億米ドルへと535%増加すると見込まれており、神経血管デバイスへの長期的な需要を裏付けています。病院システムはカテーテル検査室の設備を拡充し、高齢患者の複雑な解剖学的構造に対応するトルク応答性ワイヤーを調達しています。予防的インターベンションも普及が進み、血管ガイドワイヤー市場全体のアドレサブル市場が拡大しています [1]米国心臓協会、「心血管の健康と疾患統計—2025年更新版」、heart.org。

低侵襲手術への需要拡大

外来手術センター(ASC)は2028年までに米国の外来手術の半数以上を担うと予想されており、CAGR 6.9%で330億米ドルの機会を示しています。現在、経皮的冠動脈インターベンションのASCでの実施率はわずか1.8%にとどまっており、成長余地が残されています[2]心血管造影・インターベンション学会、「外来環境における経皮的冠動脈インターベンション」、scai.org。コスト削減、回復の迅速化、および同等の安全性実績が、支払者と医療提供者を外来血管内治療へと誘導しており、さまざまな処置環境で安定したパフォーマンスを発揮する汎用性の高いガイドワイヤーへの需要が高まっています。

ステアラブルおよびトルク強化ワイヤーにおける技術的ブレークスルー

SideEyeカテーテルなどのステアラブルデバイスは、目標血管のカニュレーション時間を従来の703秒に対して199秒に短縮しました。ニチノールコアと可変断面シャフトを組み合わせたイノベーションは、柔軟性を損なうことなく高いトルクを実現します。Terumoのランスルーワイヤーに代表されるハイブリッド設計は、複雑な病変においてバディワイヤーの必要性を低減することで既存製品に挑戦しています。

インターベンション症例数を拡大する高齢化人口

80歳以上の患者は、冠動脈造影後36ヶ月以内の心不全による再入院率が最も高くなっています。フレイルを考慮した処置計画は、繊細な触覚フィードバックと優れたプッシャビリティを提供するワイヤーへのデバイス選択をシフトさせています。専門的なトレーニングプログラムとガイドワイヤーの改良は、高齢患者に多い石灰化・蛇行血管がもたらす解剖学的課題の軽減を目指しています。

ロボット支援血管内手術室の病院導入

CorPath GRXシステムは、脳動脈瘤塞栓術において計画外の手動操作への切り替えなしに94%の完遂率を達成し、ロボットナビゲーションの精度上の優位性を示しました。ロボット工学を導入する病院は、被曝線量の低減とワークフロー効率の向上を求めており、ロボットインターフェースに最適化されたガイドワイヤーへの需要が生まれています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 製品リコールおよびFDA警告書の発生増加 | -1.2% | 世界全体、北米で最も深刻 | 短期(2年以内) |

| 成熟市場におけるコモディティ化に伴う価格下落 | -0.8% | 北米・欧州 | 中期(2〜4年) |

| 世界的なニチノール原料不足 | -0.6% | 世界全体、北米・欧州で深刻 | 短期(2年以内) |

| 親水性コーティングに関するPFAS規制 | -0.4% | 北米・欧州、世界的に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製品リコールおよびFDA警告書の発生増加

コーティング剥離事象を含む2024〜2025年のクラスIリコールは、主要メーカーおよび数十万台のデバイスに影響を与えています。規制環境の厳格化により、医療提供者はサプライヤーの多様化を進めており、メーカーは市場の信頼を維持するために品質管理を強化しています。

成熟市場におけるコモディティ化に伴う価格下落

グループ購買組織は集約された購買力を活用して価格交渉を行い、標準的なガイドワイヤーカテゴリーの利益率を圧迫しています。アジア太平洋地域からの新規参入企業がコスト競争力のある代替品を提供し、北米・欧州における価格競争を激化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:臨床適用範囲の拡大が差別化を促進

冠動脈ガイドワイヤーは、世界的に高いPCI件数を背景に、2025年の血管ガイドワイヤー市場の46.02%のシェアを占めました。神経血管ガイドワイヤーは収益規模では小さいものの、脳卒中への認識向上と遠位アクセスデバイスの改良を反映してCAGR 8.14%が予測されています。ソフトチップと近位部の剛性を組み合わせた先進ハイブリッドワイヤーは、複雑な病変における複数回のワイヤー交換の必要性を低減することで臨床医の選好に影響を与えています。人工知能の統合も検討されており、リアルタイムの血管マッピングが可能なスマートガイドワイヤーの将来的な実現を示唆しています。

末梢セグメントは、末梢動脈疾患の発生率増加に支えられて安定した成長を続けています。泌尿器科ガイドワイヤーは、低侵襲的な結石管理への広範なシフトから恩恵を受けていますが、心血管用途と比較するとニッチな位置づけにとどまっています。

コーティング別:親水性パフォーマンスと規制上の逆風

コーティングありガイドワイヤーは、蛇行した解剖学的構造における潤滑性を向上させる親水性層により、2025年の血管ガイドワイヤー市場規模の62.48%を占めました。PFASに関連する規制上の精査が代替化学物質のR&Dを加速させており、メーカーはフッ素フリーまたは生分解性コーティングに関する新たな特許を申請しています。コーティングなしガイドワイヤーは、特定の冠動脈・末梢症例において直接的な触覚フィードバックを重視するオペレーターや、価格に敏感な市場がプレミアムコーティングの利点を再評価する中で、CAGR 7.69%で拡大しています。

原材料別:供給制約下のニチノール超弾性

ニチノールは、その形状記憶特性が複雑な血管ナビゲーションをサポートするため、54.20%のシェアを占めました。最近の原料不足と価格上昇は、主要デバイス拠点近くへの国産溶解施設の設置を含む調達戦略に影響を与えています。ステンレス鋼はそのコストプロファイルと安定したトルクで引き続き魅力的であり、CAGR 7.46%を記録しています。ポリマー金属ハイブリッドおよびPEEKコアは、超低プロファイルが重要な小児科および神経血管専門分野で注目を集めています。

エンドユーザー別:外来シフトが調達を再編

病院は複雑な緊急症例への対応能力から、2025年需要の69.52%を吸収しました。しかし、血管ガイドワイヤー市場では、有利な償還制度とPCIにおける安全性同等性の実証に支えられ、ASCがCAGR 8.17%で急速に拡大しています。専門クリニックおよび専用カテーテル検査室は、標準化とコスト管理を重視した高件数の定型的インターベンションにおいて成長するニッチを担っています。

地域分析

北米は2025年に44.88%の収益シェアを維持しました。充実した償還制度、ロボットプラットフォームの早期導入、および広範な臨床トレーニングネットワークが需要を支えています。しかし、FDAによる市販後サーベイランスの厳格化が承認サイクルを長期化させ、コンプライアンスコストを引き上げています。価値に基づくケア契約は、アウトカムエビデンスをますます要求するようになっており、サプライヤーはデバイスのパフォーマンスをケアの総コストと結びつけることを求められています。

アジア太平洋地域は2031年にかけてCAGR 8.47%が予測されています。中国のデバイス市場は2029年までに556億7,000万米ドルに達すると見込まれており、国内生産を促進する「中国製造2025」などの政策から恩恵を受けています。インドネシアは2024年に23億米ドルに達し、地域コンテンツを義務付けるTKDN規制を引き続き活用しています。インドの新たなマーケティング行動規範は透明性を向上させていますが、多国籍サプライヤーには短期的な調整を求めています。処置件数の増加、保険適用範囲の拡大、および心血管ケアへの政府投資が、同地域を血管ガイドワイヤー市場の増分収益の主要ドライバーとして位置づけています。

欧州は厳格な規制枠組みの中で安定した需要を示しています。2024年に更新された統一規格は、CEマーキングへの明確な経路を導入していますが、文書化要件は高まっています。大陸の高齢化人口が処置件数を高水準に保つ一方、費用対効果評価がパフォーマンスと経済的価値のバランスを取るガイドワイヤーの採用を促進しています。ブレグジットに起因する英国・EU間のサプライロジスティクスの乖離は依然として複雑さをもたらしていますが、相互承認協定を通じて徐々に緩和されています。

中東・アフリカおよび南米は新興の潜在性を示しています。湾岸協力会議諸国は心血管センター・オブ・エクセレンスに投資しており、ブラジルとアルゼンチンは償還上の障壁にもかかわらずカテーテル検査室ネットワークを拡充しています。市場アクセスは、ディストリビューターパートナーシップおよび進化する現地規制への準拠に大きく依存しています。

規制環境

血管用ガイドワイヤーは侵襲的心血管デバイスとして規制されており、承認および監視要件は性能とラベリングを中心としている。米国では、市場参入は通常FDAの510(k)経路に従い、冠動脈、末梢血管、神経血管用ガイドワイヤーの性能試験および推奨ラベリングに関するFDAガイダンスによって支えられている。製造業者はまた、品質システム規則(21 CFR Part 820)および生体適合性、滅菌、包装に関する適用要件のもとで事業を行っている。

欧州では、血管用ガイドワイヤーは規則(EU)2017/745(MDR)の対象となり、CEマーキングには技術文書と通知機関による評価が必要とされる。製造業者は通常、MDRの附属書要件に提出書類を整合させ、実施の参照としてMedical Device Coordination Group(MDCG)のガイダンスを利用する。国際的には、ISO 11070:2014(改訂1:2018を含む)が滅菌済み単回使用血管内ガイドワイヤーの中核的な性能規格として位置づけられており、設計検証や継続的なコンプライアンスの基盤となる引張強度試験や屈曲試験などの試験方法を支えている。

バリューチェーン分析

バリューチェーンは、医療グレードのニチノールおよびステンレス鋼コア、遠位コイル(プラチナ・イリジウムなどの造影性合金を用いることが多い)、親水性コーティングやPTFEライナーなどの低摩擦表面化学といった特殊材料および部品から始まる。精密ワイヤー加工、コイル巻き、ガイドワイヤー組立サービスなどの部品・受託製造能力は、完成サブアセンブリ、コーティングサービス、滅菌包装用資材を供給することでOEMやブランドデバイス企業を支えている。

製造工程は工学的に高度であり、テーパー加工のための無心研削、遠位挙動を一定に保つためのマイクロコイル成形、先端接合のためのレーザー溶接、電解研磨、制御された硬化を伴うコーティング適用、そしてそれに続く滅菌および包装検証といった工程を通常含む。FDA 510(k)要件や生体適合性、滅菌、包装、ガイドワイヤー性能に関するISO準拠の検証を含む規制・品質要件が、サプライヤーの適格性評価とプロセス検証を形づくっている。市場投入の面では、チャネル戦略は病院・カテーテル検査室への直接取引と新興市場向けの流通業者モデルに及び、商業提携が下流のアクセスに影響を与えている。例えば2025年7月、MedtronicがFuture Medical Design社の末梢血管用ガイドワイヤー(F-14およびF-18)について米国での独占販売契約を発表した事例が挙げられる。

競合環境

血管ガイドワイヤー市場は中程度の集約度を示しています。Boston Scientificによる2024年のSilk Road Medicalの12億6,000万米ドルでの買収は、同社の頸動脈ポートフォリオを強化しました。Teleflexは、BIOTRONIKの血管インターベンション部門を7億6,000万ユーロで買収し、100億米ドルのアドレサブル市場への参入を果たすことで存在感を高めました。

買収と並行して、主要企業はステアラブルおよびロボット対応ワイヤーのR&Dを強化しています。特許出願は、可変断面シャフトおよび単一ワイヤーで多様な病変形態に対応する切り替え可能な剛性ゾーンを強調しています。

新興の破壊的プレーヤーは積層造形技術を活用してトルク応答性向上のためのマイクロ構造ジオメトリをカスタマイズしています。小児科および神経血管ニッチに特化したスタートアップは、体重1.5kg以上の新生児向けに設計されたMinimaステントシステムに見られるようにFDA認可を取得しています。確立されたブランドは、ガイドワイヤー、カテーテル、ロボットプラットフォームをバンドルしてエンドツーエンドの処置エコシステムを提供する統合ソリューションのスケールアップによりシェアを守っています。最近のリコールを受けてプロバイダーがベンダーを精査する中、品質実績とサプライ安定性がますます決定的な要因となっています。

血管ガイドワイヤー産業リーダー

Boston Scientific Corporation

Stryker Corporation

Terumo Medical Corporation

Abbott Laboratories

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

現在の市場シグナルが示す2つのギャップを中心に機会が集まっている。すなわち、ニチノール系プラットフォームの供給安定性と、特殊マイクロ・神経血管用途向けのより速い製品更新サイクルである。生産能力の現地化と垂直統合の取り組みは、コア、コーティング、滅菌済み組立品のリードタイムを短縮できるサプライヤーやOEMに機会を生み出している。これは、ニチノールが原材料シェアで首位(2025年に54.20%)を維持し、コーティング型がコーティング種類で優位(2025年に62.48%)であることを踏まえると特に重要である。

具体的な指標として、Confluent Medical Technologiesが2026年5月にインドのハイデラバードに26,000平方フィートのニチノールワイヤーセンター・オブ・エクセレンスを開設し、同社はニチノールワイヤーの生産量を倍増させると述べている。製品面では、2026年の米国承認の動きから、より小径で特殊なマイクロおよび複雑な操作性を要するセグメントで活発な革新と差別化の可能性が示されている。2026年3月から4月にかけて複数のガイドワイヤーファミリーが取得したFDA 510(k)承認、例えばPeijia MedicalのDCwire Micro Guidewire、Arbor EndovacularのWillow 24 Guidewire、Scientia VascularのAristotleおよびZoom Wire 14シリーズ、Suzhou Zenith Vascular SciTechのZenith Micro Guidewireなどは、特殊ワイヤー分野での継続的な参入と製品ラインナップの拡大を示している。同時に、親水性コーティングに関連するPFASへの監視強化が代替表面化学の開発を後押ししており、検証済みで規制に準拠したコーティングシステムを提供できるサプライヤーや、リコール感度が高まる中で性能と粒子的完全性を実証できるブランドにとって機会が広がっている。

最近の業界動向

- 2026年5月:Confluent Medical Technologiesがインドのハイデラバードに26,000平方フィートのニチノールワイヤーセンター・オブ・エクセレンスを開設し、ニチノールワイヤーの生産量を倍増させると発表した。追加された上流生産能力は、安定した医療グレードのニチノール供給と加工に依存するガイドワイヤーおよびより広範な血管内治療デバイスのサプライチェーンを支えている。

- 2025年7月:MedtronicがFuture Medical Design社の末梢血管用ガイドワイヤーについて米国独占販売契約を発表した。経橈骨アクセスで使用されるF-14およびF-18ステンレス鋼モデルを含む。この契約はポートフォリオ拡張によりMedtronicの末梢血管インターベンション分野での到達範囲を拡大し、同社の商業チャネルの強みを活用して特殊ワイヤー製品の規模拡大を図るものである。

- 2024年9月:Philipsが改良版LumiGuideガイドワイヤーについて米国FDA承認を取得し、3Dデバイスガイダンス技術を用いて1000人目の患者を治療したと報告した。この承認および利用実績のマイルストーンは、機械的性能のみを超えて差別化を図る画像誘導・ワークフロー対応型ガイドワイヤーソリューションの採用を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、血管内診断および治療手技において血管へのアクセスおよび操作に使用される血管用ガイドワイヤーから生じる収益を対象とし、病院および外来診療の両方の環境を含み、製造業者レベルで米ドルにて集計する。

対象外事項:泌尿器科または消化器科の手技のみで使用される非血管用ガイドワイヤーは除外し、カテーテル、ステント、バルーン、画像診断コンソールの収益は除外する。

セグメンテーション概要

- 製品別

- 末梢ガイドワイヤー

- 冠動脈ガイドワイヤー

- 泌尿器科ガイドワイヤー

- 神経血管ガイドワイヤー

- コーティング別

- コーティングあり

- コーティングなし

- 原材料別

- ニチノール

- ステンレス鋼

- その他の材料(PEEK、ポリマーハイブリッド)

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニックおよびカテーテル検査室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、血管内治療手技および血管用ガイドワイヤーが日常的に使用される医療現場について、整理された需要マップを構築することから始まった。米国FDAのデバイスデータベースおよび安全性に関する通知、心血管疾患および糖尿病の疾病負荷指標に関する米国CDCおよびWHO、利用状況の代理指標としてのOECD保健統計、マクロ経済および医療支出の背景情報のための世界銀行などの公開かつ有料登録不要のソースを参照した。

次に、企業の年次報告書、投資家向け説明会資料、決算説明会の議事録、および信頼できる医学会・団体のページを用いて、製品の位置づけ、価格動向、コーティング型と非コーティング型の設計の採用状況を把握した。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、出荷レベルの輸出入データの有料サブスクリプションを補完的に用いて、供給シグナルとタイミングを確認した。上記のデスクソースは例示にすぎず、データ収集、検証、明確化のために他にも多くの公開・有料の参照資料を用いた。

一次インタビューおよび調査

一次情報は、製造業者、流通業者、カテーテル検査室・血管検査室の関係者、およびガイドワイヤーを購入または指定する調達・臨床利用者との専門家インタビューおよび構造化調査を通じて収集した。これはグローバル市場であるため、地域別の手技構成、標準的な価格帯、公開統計には必ずしも見えないコーティングおよび材料の変化の速さを検証するために、南北アメリカ、EMEA、APACの間でフィードバックのバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部:17% | APAC:44% |

| ミドルティア:58% | 機能・部門責任者:41% | EMEA:34% |

| 小規模プレーヤー:17% | マネージャー:42% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、地域別に手技件数と治療対象患者プールを再構築し、それを症例あたりの使用率と典型的な交換行動を用いてガイドワイヤー需要に変換するトップダウン手法で構築した。この需要プールを構築した後、コーティング種類、材料、臨床的複雑性を反映した平均販売価格(ブレンド)を適用し、インフレおよび製品構成の変化に応じて調整した。

モデルの現実性を保つため、年間の血管形成術およびステント留置術の件数、カテーテル検査室のスループット指標、末梢動脈疾患および冠動脈疾患の罹患率の傾向、病院対外来症例の割合、価格帯を変化させうる親水性コーティングの普及状況といった複数の入力項目を注意深く追跡した。結果は、サプライヤー収益のクロスチェック、流通チャネルの確認、開示がより明確な市場でのASP×数量ロジックのサンプル抽出といった選択的なボトムアップ近似によって裏付けた。ボトムアップのシグナルが不完全な場合は、近隣国の類似事例を用いてギャップを処理し、その後一次情報のフィードバックで再確認した上で確定した。

予測は主にシナリオ分析に依拠し、手技成長要因(高齢化、慢性疾患の罹患率、生産能力の増強、償還の安定性)に関する簡易な多変量的視点によって支えられた。最終的な成長経路は、今後数年間の採用および価格変動について実務者と商業チームが見込んでいた内容に整合させた。

データ検証と更新サイクル

検証は複数の段階で行われ、まず数量、ASP、手技あたりの推定支出額の内部整合性チェックから始め、異常な急変を早期に検出できるようにした。また、公開されている手技動向、主要な製造拠点における輸出入の動き、購買を変化させうる主要な規制または償還制度の変更といった独立したシグナルとの比較も行った。

最終承認の前に、前提条件と計算結果を別の分析担当者が確認し、一次情報のフィードバックとモデルによる出力が主要地域で大きな差異を示した場合には再確認を実施した。報告書は毎年更新され、重要な事象が発生した場合には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう納品前の最終レビューが完了する。

Mordor Intelligenceの血管用ガイドワイヤー市場規模と他の公表推定値との比較

血管用ガイドワイヤーの公表市場規模は、同じ製品を対象としているように見えても、集計対象デバイスや年の定義が必ずしも一致していないため、大きく異なる場合がある。差異はまた、手技件数がどのように単位需要に変換されるか、コーティング型と非コーティング型の間で価格がどのようにブレンドされるか、インフレ期における通貨の取り扱い方によっても生じる。

主に泌尿器科の手技で使用される非血管用ガイドワイヤーはMordor Intelligenceの対象範囲外であり、これはすべてのガイドワイヤーをより広いデバイス群としてまとめる推定値に比べて総額を小さくする要因となる。ギャップは、一部の刊行物がより広範な心血管デバイス支出から出発して単純なシェアを適用する場合にも現れる。これは手技の種類や医療現場によるガイドワイヤーの使用率の違いを見落とす可能性がある。もう一つの一般的な要因は更新頻度であり、古い基準年の価格は、製品構成が急速に変化する場合、現在の収益を過大または過小に評価する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.72 B (2026) | |

| 業界出版社A | USD 3.08 B (2026) | より広範なガイドワイヤー群を捉えているとみられるより広い定義を用い、血管専用需要を近接する非血管手技から明確に分離せずにブレンド価格を適用しており、総額を膨らませる可能性がある。 |

| グローバル出版社B | USD 1.43 B (2026) | より小規模な基準年プールとより長い予測期間に依拠しており、手技件数、症例あたりの使用率、コーティング型対非コーティング型のASP混合が地域間でどのように検証されたかについての可視性が限られている。 |

これら3つの数値を合わせて見ると、その差異は主に製品バスケットに含まれる内容と、手技から収益への需要の変換方法によって説明できる。当社の手法は、各地域が数量、使用率、価格構成から構築され、最終的な合計を確定する前に供給およびインタビューのシグナルと照合されるため、追跡可能性が保たれている。

レポートで回答される主要な質問

血管ガイドワイヤー市場の現在の規模は?

血管ガイドワイヤー市場規模は2026年に17億2,000万米ドルであり、CAGR 6.66%で2031年までに23億7,000万米ドルに達すると予測されています。

血管ガイドワイヤー市場の主要プレーヤーは誰ですか?

Boston Scientific Corporation、Stryker Corporation、Terumo Medical Corporation、Abbott Laboratories、B. Braun Melsungen AGが血管ガイドワイヤー市場における主要企業です。

血管ガイドワイヤー市場で最も急成長しているセグメントはどれですか?

神経血管ガイドワイヤーが最も高い成長を示しており、脳卒中インターベンションの増加と技術進歩により2031年にかけてCAGR 8.14%で拡大しています。

血管ガイドワイヤー市場で最大のシェアを持つ地域はどこですか?

北米は血管インターベンションに対する高度なインフラと広範な償還制度を背景に、44.88%で最大の地域シェアを保有しています。

最終更新日: