末梢血管デバイスおよびアクセサリー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

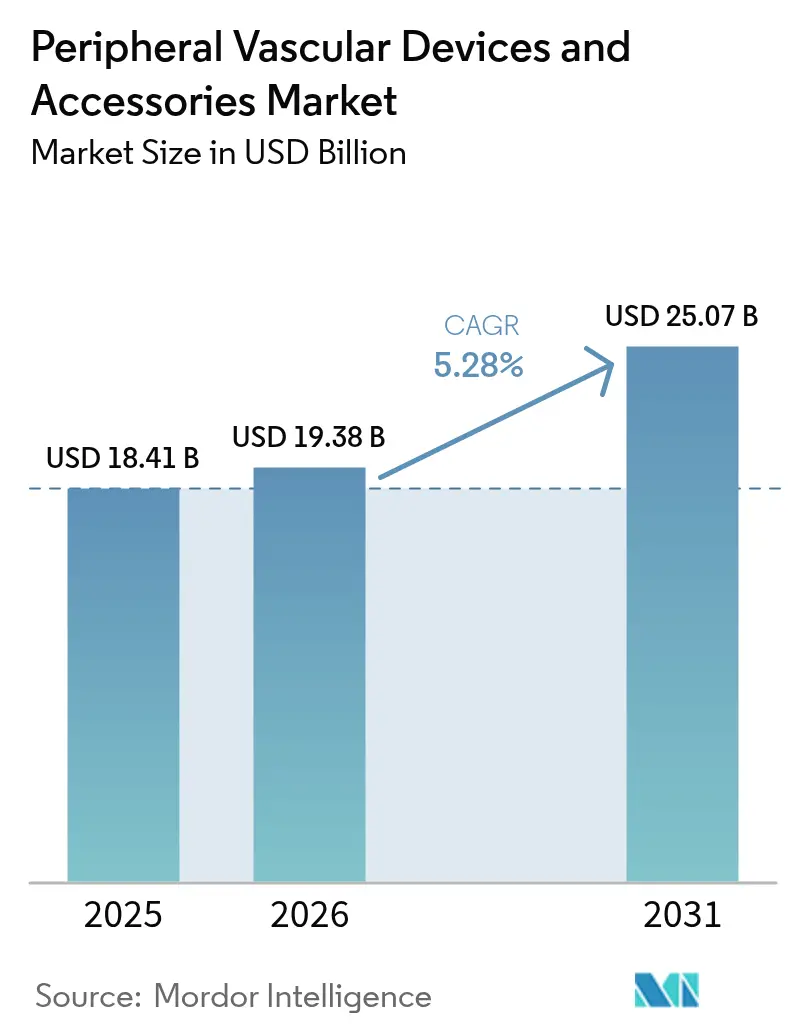

| 市場規模 (2026) | 19.38 十億米ドル |

| 市場規模 (2031) | 25.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

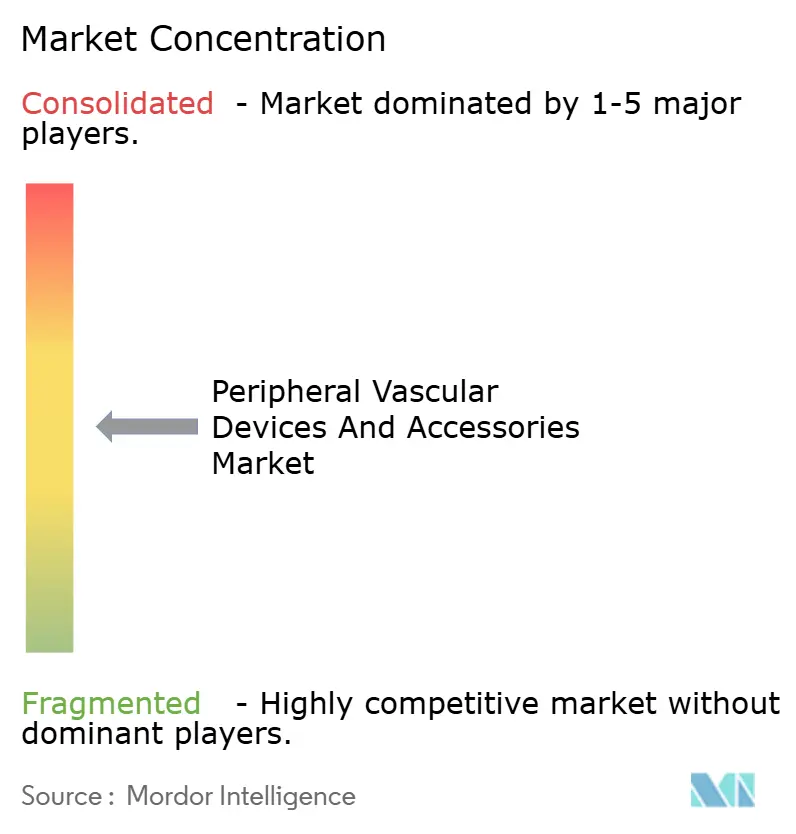

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる末梢血管デバイスおよびアクセサリー市場分析

末梢血管デバイスおよびアクセサリー市場規模は、2025年の184億1,000万米ドルから2026年には193億8,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 5.28%で2031年までに250億7,000万米ドルに達すると予測されています。成長の軌跡は、純粋な処置件数主導から価値主導型イノベーションへとシフトしており、AI誘導イメージング、薬剤溶出バルーン、および生体吸収性スキャフォールドがプレミアム償還を獲得しています。高齢化人口の拡大により末梢動脈疾患(PAD)患者のプールが増大し、入院期間を短縮する低侵襲血管内ソリューションを好む患者の需要が高まっています。同時に、病院グループおよび外来手術センター(ASC)は、コスト削減と患者の利便性向上を目的として、複雑な血管処置を外来設定へ移行する動きを加速させています。規制当局の審査が厳格化することで小規模なイノベーターの参入は遅れますが、強固なエビデンス創出に資金を投じ、米国FDA規制および EU-MDR 規制に対応できる大手企業には優位性をもたらします。2024年〜2025年における公表済み取引額が120億米ドルを超えるM&A活動の活発化は、デバイス、アクセサリー、および接続されたデジタルワークフローにまたがるエンドツーエンドの製品ポートフォリオへのシフトを示しています。

レポートの主要ポイント

- 製品タイプ別では、デバイスが2025年の末梢血管デバイスおよびアクセサリー市場シェアの73.85%を占めてリードしており、アクセサリーは2031年にかけてCAGR 5.94%で拡大する見込みです。

- 用途別では、PADが2025年の末梢血管デバイスおよびアクセサリー市場規模の44.72%のシェアを占め、静脈瘤治療は2031年にかけてCAGR 6.55%で進展しています。

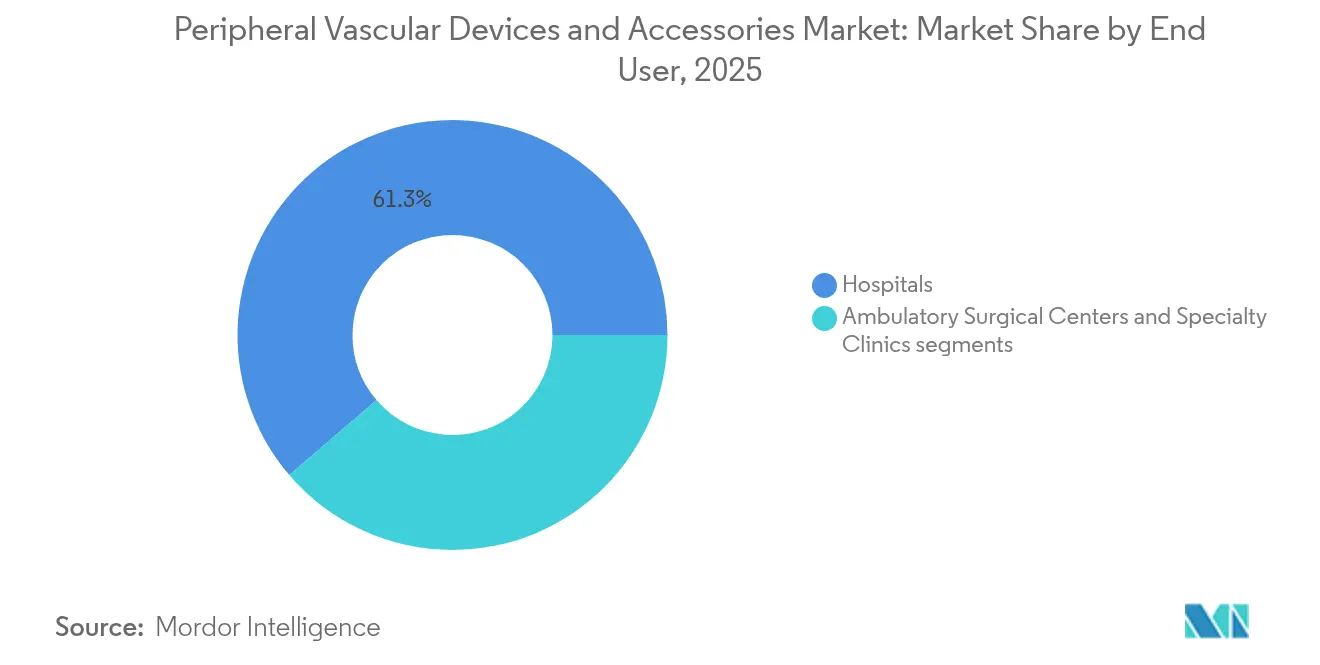

- エンドユーザー別では、病院が2025年に61.28%の収益シェアを保持し、ASCは2026年〜2031年にかけてCAGR 6.73%で最も高い成長を記録しています。

- 地域別では、北米が2025年の末梢血管デバイスおよびアクセサリー市場規模の39.92%のシェアを獲得しており、アジア太平洋地域は2031年にかけてCAGR 7.05%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の末梢血管デバイスおよびアクセサリー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口におけるPAD有病率の上昇 | +1.20% | 北米・欧州に集中した世界規模 | 長期(4年以上) |

| 低侵襲血管内治療への選好 | +1.00% | 北米・アジア太平洋が主導する世界規模 | 中期(2〜4年) |

| 薬剤溶出ステントおよびバルーンへの好ましい償還 | +0.80% | 北米・EU中核市場 | 短期(2年以内) |

| AI誘導血管内イメージングカテーテルによる処置成功率の向上 | +0.60% | 北米・アジア太平洋の早期採用地域 | 中期(2〜4年) |

| 3Dプリント患者個別対応血管グラフトの試験運用への参入 | +0.40% | 北米・EU研究センター | 長期(4年以上) |

| 2025年以降の中国第2級都市における政府主導のカテーテル検査室整備 | +0.30% | アジア太平洋、特に中国第2級都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口におけるPAD有病率の上昇

2,000万人以上の米国成人がPADを抱えており、65歳以上人口の増大により処置件数が増加しています。高齢患者は多枝・石灰化病変を頻繁に呈し、プレミアムな薬剤コーティングバルーン、生体吸収性スキャフォールド、および高度なアテレクトミーツールを必要とします。外来血管インターベンションに対するメディケアの償還がアクセスを広げ、病院ネットワークは病床管理のために日帰り退院経路に依存しています。年齢とともに解剖学的個体差が増大するため、患者個別対応グラフトへの需要が高まり、3Dプリント製または組織工学的オプションの早期採用を後押ししています。総じて、この人口動態の波は、末梢血管デバイスおよびアクセサリー市場における高付加価値デバイスサブセグメントの二桁成長を支えています。

低侵襲血管内治療への選好

臨床エビデンスは、血管内アプローチが開腹手術と比較して合併症を軽減し回復を早めることを示しており、ASCはサービス提供の最も急成長する拠点として浮上し、コンパクトで統合されたデバイス設計を促進しています。また、薬剤コーティングバルーンおよび血管内砕石術カテーテルは大きな資本支出なしに病院レベルの治療成果をもたらし、CMSはこれらの技術に対して外来の個別償還コードを提供しています。支払者がバンドル払いに傾く中、デバイス、ナビゲーションソフトウェア、および術後モニタリングアプリを一括提供するサプライヤーが交渉力を獲得しています。

薬剤溶出ステントおよびバルーンへの好ましい償還

2024年7月、CMSは医療機関が革新的な末梢デバイスを使用した際に支払いを上乗せする新たなデバイス通過カテゴリーを設け、先行参入メーカーに明確な経済的余地を与えました[1]出典:メディケア・メディケイドサービスセンター、「2024年7月 病院外来予定払いシステム更新」、cms.gov 。米国の政策は、再インターベンション率の低下を評価するEUの病院資金調達モデルと一致しており、長期作用型薬剤溶出ステント(DES)およびバルーン(DEB)の普及を後押ししています。5年間の開存率データを公表した既存ベンダーはコーディング上の優位性を固める一方、後発参入者はEU-MDR下でより高いデータ要件に直面します。償還の確実性はプレミアム価格設定を支え、企業が末梢血管デバイスおよびアクセサリー市場向けの次世代ポリマーコーティングおよび徐放型薬剤プラットフォームへのマージンを投入できるようにしています。

AI誘導血管内イメージングカテーテルによる処置成功率の向上

AI対応システムは、血管径、プラーク組成、および血流予備量データをリアルタイムで自動的に抽出し、オペレーターがバルーンサイズの最適化とステント留置を行えるようにします。AVVIGOなどのFDA認可プラットフォームは、イメージングガイダンスが治療選択に反映された場合に標的血管不全が26%低下することを実証しました。この技術は同時に透視時間と造影剤負荷を軽減し、腎機能が低下した脆弱な患者にとって魅力的な利点となります。AIワークフロー分析はリモートメンタリングダッシュボードに連携し、医療リソースが不足している地域でのスキル移転経路を開きます。イメージング、AI、および治療的デリバリーを単一コンソールに統合できるベンダーは、末梢血管デバイスおよびアクセサリー市場において製品サプライヤーではなくシステムパートナーとしての地位を確立します。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国FDA・EU MDRの厳格なエビデンス要件 | -0.70% | 北米・EU規制市場 | 中期(2〜4年) |

| 臨床家の信頼を損なうデバイスリコールの高発生率 | -0.50% | 確立された市場に集中した世界規模 | 短期(2年以内) |

| ASEAN・ラテンアメリカにおける訓練を受けたインターベンショナルラジオロジストの不足 | -0.40% | ASEAN・ラテンアメリカの新興市場 | 長期(4年以上) |

| 欧州における価値に基づく調達の中での病院設備投資凍結 | -0.30% | 欧州、北米への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国FDA・EU-MDRの厳格なエビデンス要件

2024年9月以降、欧州の規制当局はライセンス更新前により深い임상データセットと継続的な市販後サーベイランスを求め、開発タイムラインを延長し、コンプライアンスコストを引き上げています。2026年2月施行の米国品質システム規制の改訂はISO 13485を反映し、設計から製品寿命末期までのリスク管理ループの文書化をメーカーに義務付けています。中堅企業は新たなランダム化試験の資金調達に苦労しており、多国籍企業の規制インフラの傘下を求めることで統合が加速しています。この基準は追随者の参入を妨げる一方、成熟した品質システムを持つ先行者は末梢血管デバイスおよびアクセサリー市場内においてコンプライアンス負担を持続的な堀に転換しています。

臨床家の信頼を損なうデバイスリコールの高発生率

Pipeline Vantage塞栓術デバイスの7,820ユニット回収などの最近のクラスIリコールは、複雑な送達システムにおける安全上の懸念を浮き彫りにしています。各公開アラートは追加トレーニング要件を引き起こし、採用曲線を遅らせ、医師の医療過誤保険コストを引き上げます。病院はより厳格な価値分析委員会審査で対応し、販売サイクルを延ばしています。逆に、一桁台の苦情率とリアルタイムのフィールドサービスダッシュボードを示せるサプライヤーは臨床家の信頼を獲得します。リコールの気候はまた、使用中の異常な圧力勾配や塞栓リスクを警告するAI駆動の処置安全策への需要を促進し、末梢血管デバイスおよびアクセサリー市場においてプレミアムアクセサリーの販売を支援しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デバイスの優位性がアクセサリーイノベーションに直面

デバイスカテゴリーは、長期的な開存率が実証された経皮的経管的血管形成術(PTA)バルーンおよび自己拡張型ステントを柱として、2025年の末梢血管デバイスおよびアクセサリー市場シェアの73.85%を占めました。薬剤溶出製剤および次世代ニチノールアーキテクチャにより、これらの主力製品は、病院が一括購入契約を推進する中においても単価を維持しています。アテレクトミーおよびスロンベクトミーシステムは、専門的なツールキットを必要とする石灰化、慢性完全閉塞、および静脈血栓塞栓症の症例に対応することでマージンを深化させています。下大静脈フィルターおよび塞栓保護ラインは比較的小さなニッチに留まりますが、その重要な安全上の役割によりフォーミュラリーへのアクセスを確保しています。

アクセサリーは2025年の収益の26.15%に過ぎませんが、2031年にかけてCAGR 5.94%で親カテゴリーを上回るペースで成長すると予測されており、末梢血管デバイスおよびアクセサリー市場規模の軌道全体を押し上げています。親水性コーティングガイドワイヤー、トルク応答カテーテル、およびステアラブルシースは蛇行した解剖学的構造での処置時間を短縮し、ASCのスループット向上に直接貢献します。MYNX CONTROLなどの血管閉鎖デバイスは歩行開始までの時間を50%以上短縮し、価値に基づく指標に合致しています。圧迫システムおよび圧力モニタリングキットは退院後の収益源を開拓し、エピソード・オブ・ケア経済学においてベンダーをより深く埋め込みます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:PADのリーダーシップが静脈瘤イノベーションによって挑戦される

PADは、数十年にわたる臨床ガイドラインの支持と支払者の親しみにより、2025年収益の44.72%を占めました。IN.PACT Global試験の5年データは標的病変血行再建術回避率69.4%を示し、大腿膝窩動脈疾患における薬剤コーティングバルーンの使用を支持しています。病院は過熱や遠位塞栓を起こさずに安全に石灰化を破砕し管腔径を拡大する血管内砕石術(IVL)コンソールへの投資を継続しています。

静脈瘤治療は、最小限の資本支出を必要とするオフィスベースの高周波アブレーションおよび血管内レーザーアブレーションに支えられ、2031年にかけてCAGR 6.55%で最も速く成長しています。メディケアの利用率は2017年から2024年にかけて1,000受益者あたり0.3件から2.6件に上昇し、美容・機能的ハイブリッドケアへの力強い移行を浮き彫りにしています。深部静脈血栓症のインターベンションも、FlowTrieverなどの機械的スロンベクトミーデバイスが血栓溶解薬を使わずに大量の血栓を除去する手段として勢いを増しています。血液透析アクセスの維持管理は特化したセグメントに留まり、Wrapsodyエンドプロテーゼは6ヶ月一次開存率89.8%を示し、血管外科医の再インターベンション負担を軽減しています。

エンドユーザー別:病院の優位性がASCの効率性によって侵食される

病院は、多枝疾患に必要なイメージングスイート、ハイブリッド手術室、および集中治療バックアップにより、2025年も61.28%の収益シェアを維持しました。しかし、固定費の圧力と価値に基づく購買が末梢血管デバイスおよびアクセサリー市場全体でプレミアムデバイス採用のペースを抑制しています。代わりに、管理者は定価を締め付ける複数年・数量ベースの契約を交渉しています。

ASCはCAGR 6.73%で最も高い成長を記録し、医師所有モデルと商業保険者に訴求する透明性のあるバンドル価格設定が牽引しています。処置の移行は単純な表在静脈処置から複雑な腸骨動脈血管形成術へと及び、低プロファイルデバイスとイメージングカートの成熟とともに拡大しています。専門血管クリニックは第3のケア層を加え、外来の効率性と専門的な技術を融合させています。バルーン、閉鎖システム、クラウドベースのレポーティングツールを単一請求書キットにパッケージ化したデバイスメーカーは、ASC購買担当者に強く響いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年にグローバル収益の39.92%を提供し、AbbottのEsprit BTK溶解性スキャフォールドやHumacyteのSYMVESS組織工学的血管などの画期的デバイスへの早期償還によって牽引されました。同地域の病院は再狭窄リスクを特定する予測分析を採用し、支払者は耐久性のある開存率を評価する末梢バンドルを拡大しています。M&A活動——StrykerによるInariの49億米ドルの買収およびBoston Scientificによる相次ぐボルトオン——は、価格圧縮の中でシェアを守るためのスケールプレーを反映しています。カナダとメキシコは米国の採用曲線から2〜3年遅れていますが、官民パートナーシップモデルの下でカテーテル検査室の設備拡充を加速させています。

欧州はイノベーションのリーダーシップと強化された規制のバランスを取っています。EU-MDRの完全施行により企業はより長い枢要試験の実施を余儀なくされ、平均承認タイムラインが24ヶ月を超えています。国民医療制度は価値に基づく調達へとシフトし、サプライヤーにデバイスとトレーニング、レジストリ、およびリモートモニタリングのパッケージ化を求めています。ドイツと英国はAI誘導イメージングの最大の採用国に留まり、フランスは外来施設のアップグレードに景気刺激資金を投入しています。南欧諸国は、病院予算を膨らませることなく増大するPAD負担を管理するために費用対効果の高いDESおよびガイドワイヤーキットを重視しています。

アジア太平洋地域は最も急成長するマーケットとなっており、2031年にかけてCAGR 7.05%で成長する見込みです。中国の中央政府は120以上の第2級都市でカテーテル検査室の整備に補助金を投じており、バルーン、ステント、およびIVLコンソールの大量入札を直接的に促進しています。地域の製造インセンティブは関税障壁を低減し、西側OEMが価値エンジニアリングのために合弁事業を形成することを奨励しています。日本の超高齢社会は低造影・低放射線ツールへの需要を喚起し、保険会社は入院期間を短縮するためにIVLを病院外来と同等の水準で償還しています。インドは中価格帯のデバイスを求めるプライベート心臓ケアチェーンを拡大し、コストと耐久性のバランスを重視しています。オーストラリアと韓国はインターベンショナルラジオロジストの不足を補うためにAI対応ガイダンスを優先しています。総じてこの地域は、末梢血管デバイスおよびアクセサリー市場において多様な価格帯にポートフォリオを調整できる企業を優遇することで競争力学を再構築しています。

競合環境

2024年〜2025年にかけて統合が激化し、公表された取引額が120億米ドルを超え、大手戦略企業がフルコンティニュアムポートフォリオの構築を競いました。StrykerはInari Medicalを買収することで静脈スロンベクトミー分野に一気に参入し、肺塞栓症およびDVTに対応する高マージンのFlowTrieverおよびClotTrieverシステムを取得しました。Boston Scientificはプラットフォーム戦略を推進し、Silk Road MedicalのTCAR脳卒中予防システムおよびBolt MedicalのIVLカテーテルを追加し、主力のDEBおよびDESラインを補完しました。Teleflexはバイオトロニックの末梢ポートフォリオを買収することでリーチを拡大し、その後血管アクセスへの焦点を鋭化するために企業分割を発表しました。

大手プレーヤーはサプライチェーンの強靭性、オムニチャネル販売、および規制上のスケールを活用して価格を守ります。また、イメージング、AI分析、およびリモートメンタリングを組み合わせたデジタルコマンドセンターを統合し、ソリューションパートナーとしての地位を確立しています。一方、破壊的な参入者はホワイトスペースを狙っています。Humacyteは外傷再建を再定義する可能性のある無細胞組織工学的血管に対して初のFDA認可を取得し、複数のスタートアップが患者の解剖学的構造に合わせた3Dプリント製グラフトを展開しています。

競争の重点はソフトウェア駆動エコシステムへとシフトしています。血管形態を自動セグメント化し、圧力異常を警告し、バルーンサイズを提案するAIアルゴリズムは、間もなく入札の必須要件となる可能性があります。ハードウェア、ディスポーザブル、分析、およびクラウドベースのケースレジストリをバンドルできるベンダーは、ユニット単位の値引き以上の差別化が可能です。病院グループが集中型の価値分析委員会を採用するにつれ、実証された成果データと低いリコール発生率を示すサプライヤーが末梢血管デバイスおよびアクセサリー市場全体で優先ベンダーの地位を獲得しています。

末梢血管デバイスおよびアクセサリー業界リーダー

Boston Scientific Corporation

Abbott

Becton, Dickinson and Company

Medtronic plc

Cook Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Boston Scientificは最大6億6,400万米ドルでBolt Medicalの買収を完了し、音響波IVL技術を追加しました。

- 2025年3月:Shockwave Medicalは米国でJavelin末梢IVLカテーテルを発売しました。

- 2025年2月:Teleflexはバイオトロニックの血管インターベンション事業を7億6,000万ユーロ(7億9,100万米ドル)で買収しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、末梢血管機器および付属品市場を、ステント、薬剤コーティングバルーン、アテレクトミーおよび血栓除去システム、IVCフィルター、ガイドワイヤー、イントロデューサーシース、血管閉鎖・圧迫補助具など、心臓や脳以外の血管障害の診断や治療に使用される、市販されているすべての新規機器と定義している。モルドールインテリジェンス社によると、付属品は手技用キットの不可欠な部分を形成する場合はすべて含まれ、売上はメーカー販売価格で計上される。

除外範囲:植え込み型心臓・神経インターベンション製品、および再生機器は意図的に除外している。

セグメンテーションの概要

- 製品タイプ別

- デバイス(金額)

- 経皮的経管的血管形成術(PTA)バルーン

- 末梢ステント(ベアメタル、薬剤溶出、カバードステント)

- アテレクトミーデバイス

- スロンベクトミーデバイス

- 下大静脈(IVC)フィルター

- 塞栓保護デバイス

- アクセサリー(金額)

- ガイドワイヤー

- イントロデューサーシース

- 血管閉鎖デバイス

- 圧迫デバイス

- デバイス(金額)

- 用途別(金額)

- 末梢動脈疾患

- 深部静脈血栓症

- 静脈瘤

- 血液透析アクセス

- エンドユーザー別(金額)

- 病院

- 外来手術センター

- 専門クリニック

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

次に、北米、ヨーロッパ、アジア太平洋地域、および特定の新興ハブのインターベンショナル・ラジオロジスト、血管外科医、カテーテルラボ管理者、調達担当者にインタビューを行った。これらの対話により、二次資料では不明確であった利用率、平均販売価格、導入曲線を検証し、モデル化前の最終的な前提設定に反映させる。

デスクリサーチ

私たちはまず、アメリカ心臓協会、世界銀行、OECD保健統計、Eurostatなどの機関のオープンデータセットを調べることから始める。これらのデータから、罹患率や治療量の根拠となる有病率、手技、支出の傾向を知ることができる。貿易登録、米国FDAの510(k)申請、Questelのような特許データベースは、製品の発売や競争激化の追跡に役立つ。企業の10-K、投資家向け説明資料、Tenders Infoからの入札通知、Dow Jones Factivaを通じて集約されたニュースフィードが、価格と生産能力のシグナルを締めくくります。

当社のアナリストは、データセットの構築と検証の間、さらに多くの一般に公開されている文献や購読している文献を参照した。

マーケット・サイジングと予測

トップダウンの有病率-患者数モデルによりグローバルな需要プールを構築し、サンプリングされたボトムアップのサプライヤー収益チェックと照合して異常値を調整します。当社が追跡している主な変数には、末梢動脈疾患と診断された患者数、低侵襲治療への手技構成のシフト、ステントとバルーンの平均ASPの上昇、病床の拡大、償還の更新などがあります。多変量回帰はこれらのドライバーを年間市場価値に結びつけ、シナリオ分析は為替と価格変動のストレステストを行います。欠落しているユニットデータは、地域レベルの貿易統計を通じてインプットされ、最終化する前に同業者インタビューとのベンチマークが行われる。

データ検証と更新サイクル

サインオフの前には、三角測量、異常フラグ、多段階ピアレビューが行われる。当社のモデルは12ヶ月ごとに更新され、リコール、重大な承認、マクロショックによってデバイス需要が大きく変化した場合には、暫定的な調整を行います。レポートがクライアントにリリースされる直前には、必ずアナリストによる再調査が行われます。

私たちの末梢血管機器とアクセサリーのベースラインが信頼を呼び起こす理由

各社が異なるデバイスバスケット、価格帯、更新リズムを選択するため、公表されている見積もりはしばしば乖離する。私たちは、明確なスコープ、ライブASPトラッキング、年次普及率監査によってベースラインを固定し、意思決定者がすべてのインプットをトレースしやすくしている。

主なギャップの要因は、他社が付属品収入を省いていたり、固定為替レートに頼っていたり、プロバイダーと検証していない積極的な割引カーブを適用していたりして、その合計が当社より大幅に低くなっている場合である。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 184億1000万米ドル(2025年) | モルドール・インテリジェンス | |

| 111億4000万米ドル(2025年) | グローバル・コンサルタンシーA | 狭いデバイス・バスケットと限られた国のカバレッジ |

| 114億3,000万米ドル(2024年) | グローバル・コンサルタンシーB | 病院調査のみ、固定為替レート |

| 135億1,000万米ドル(2025年) | 業界誌C | 保守的なASPの傾向、閉鎖器具の省略 |

この比較から、モルドールインテリジェンスは、全アクセサリーラインを選択し、フィールドチェックによって価格を検証し、毎年更新することで、バランスの取れた透明性の高いベースラインを提供し、ユーザーがプランニングのために再現し、信頼できることがわかる。

レポートで回答される主要な質問

末梢血管デバイスおよびアクセサリー市場の現在の規模はいくらですか?

市場は2026年に190億3,800万米ドルと評価されており、2031年までに250億7,000万米ドルに達すると予測されています。

最も急成長している製品セグメントはどれですか?

ガイドワイヤー、シース、閉鎖デバイスなどのアクセサリーは、2031年にかけてCAGR 5.94%で拡大し、コアデバイスを上回るペースで成長すると予測されています。

なぜ外来手術センターは将来の成長にとって重要なのですか?

ASCは低コストの外来設定で複雑な血管処置を可能にし、そのシェアは支払者が日帰り退院経路を評価する中で2026年〜2031年にかけてCAGR 6.73%で上昇しています。

最も高い成長機会を提供している地域はどこですか?

アジア太平洋地域が2031年にかけてCAGR 7.05%でリードしており、中国、インド、東南アジアにおける大規模な患者プールとカテーテル検査室インフラの拡充によって牽引されています。

AI技術は市場にどのような影響を与えていますか?

AI誘導イメージングプラットフォームは処置時間を短縮し、放射線被曝を削減し、標的血管不全率を低下させることで、ベンダーがプレミアム価格を維持できるようにしています。

最終更新日: