血管スネア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

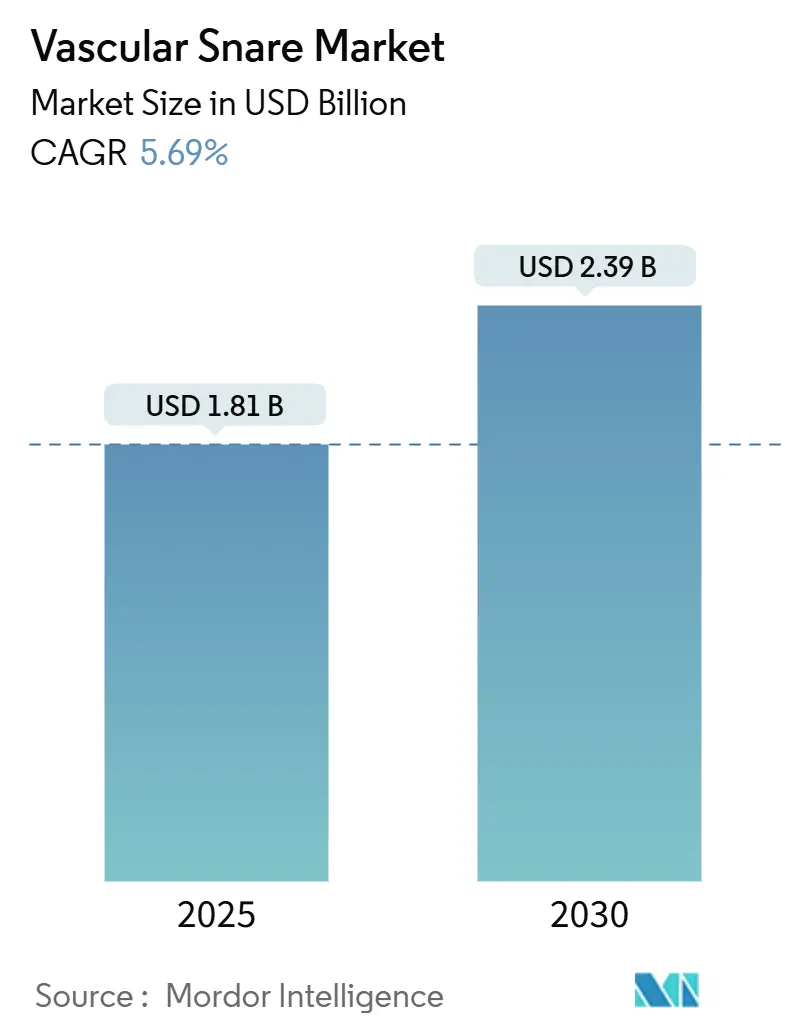

| 市場規模 (2025) | 1.81 十億米ドル |

| 市場規模 (2030) | 2.39 十億米ドル |

| 成長率 (2025 - 2030) | 5.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血管スネア市場分析

血管スネア市場規模は2025年に18億1,000万USDとなり、2030年には23億9,000万USDに達すると予測され、同期間において5.69%のCAGRで成長します。需要は、パンデミック後の心血管疾患の急増、血管内手術の複雑化の進展、および低侵襲ケアモデルへの急速な移行と連動して拡大しています。病院および外来手術センターは、延期された診断が表面化するにつれて症例数が増加しており、緊急および待機的な両設定において回収件数が増加しています。シングルループデバイスは手術ワークフローをシンプルに保ちますが、解剖学的に困難な症例ではマルチループの革新的製品がシェアを獲得しています。一方、ニチノールの形状記憶特性の優位性とロボット応用の拡大により、原材料の価格変動にもかかわらずプレミアム価格が維持されています。市場リーダーは操縦性、放射線不透過性、およびプラットフォーム互換性によって差別化を図り、中小企業は構造的心臓疾患やロボット支援インターベンションにおけるニッチな用途をターゲットにしています。

主要レポートのポイント

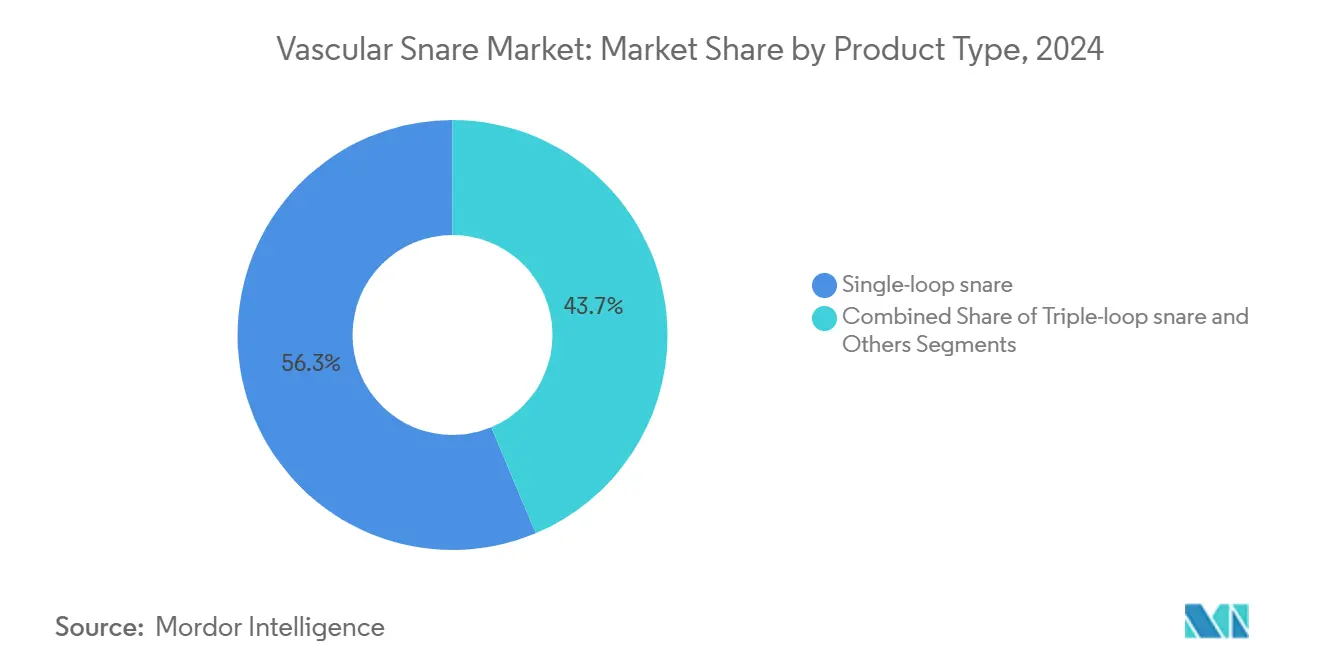

- 製品タイプ別では、シングルループデバイスが2024年の血管スネア市場シェアの56.32%を占め、トリプルループ構成は2030年までに9.37%のCAGRで拡大すると予測されています。

- 直径別では、7~15 mmカテゴリーが2024年の血管スネア市場規模の44.62%を占め、安定した成長が見込まれる一方、30 mm超のスネアは2030年までに最速の7.68%のCAGRを記録します。

- 用途別では、デバイス回収が2024年の血管スネア市場規模の51.47%を占め、EVARおよびTAVR補助は2030年までに9.67%のCAGRで進展しています。

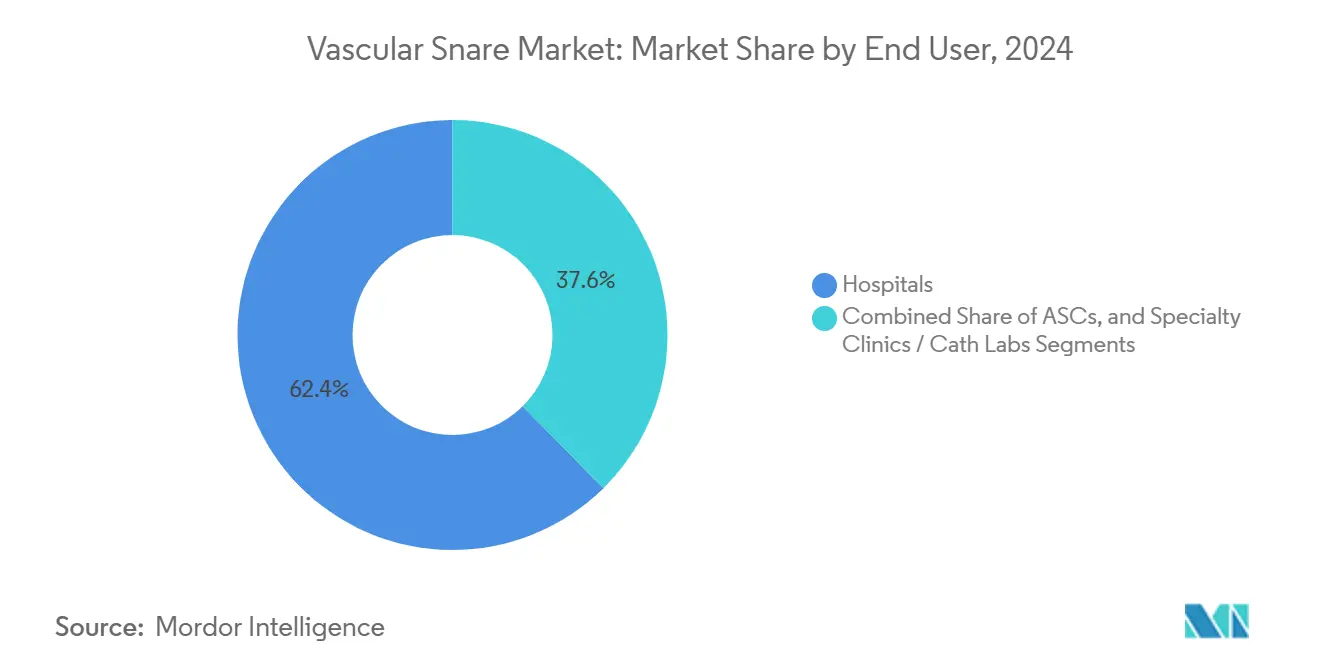

- エンドユーザー別では、病院が2024年の血管スネア市場規模の62.38%を占め、外来手術センターは2030年までに最高の8.33%のCAGRを記録します。

- 材料別では、ニチノールが2024年の血管スネア市場規模の68.43%を占め、2030年までに8.94%のCAGRで急増すると予測されています。

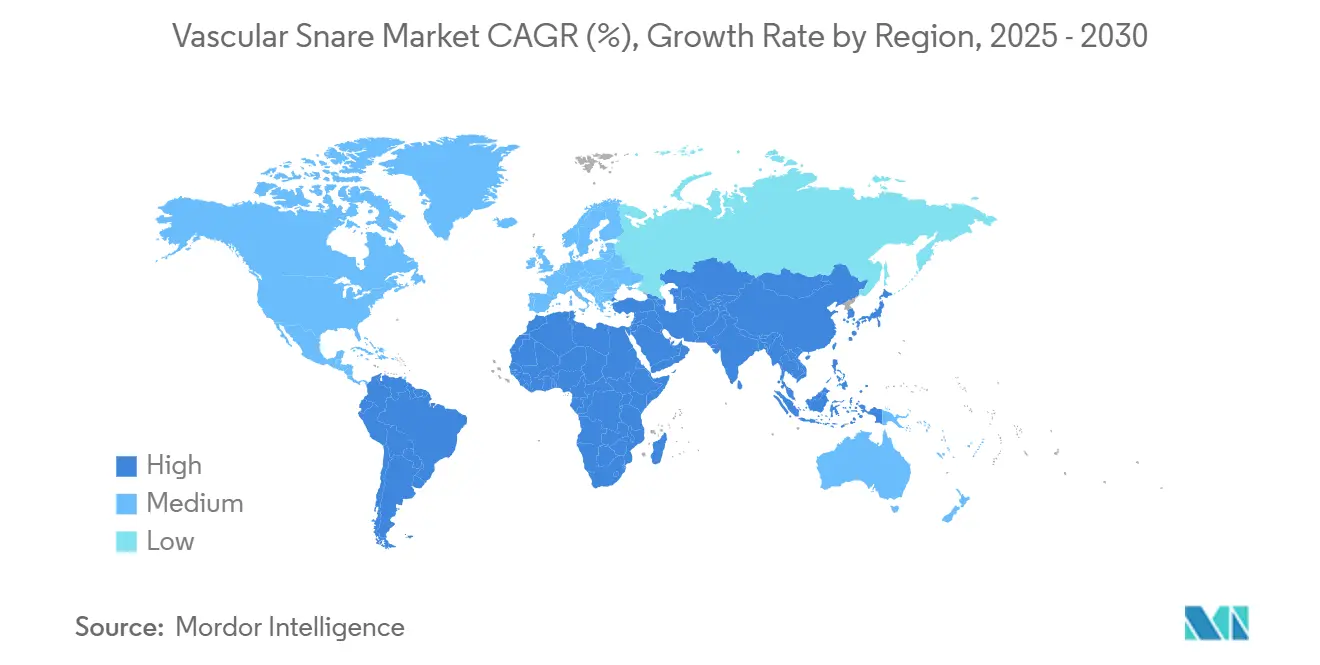

- 北米が2024年の血管スネア市場シェアの36.73%でリードし、アジア太平洋地域は2025年~2030年に7.56%のCAGRで加速する見込みです。

世界の血管スネア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後の心血管疾患および末梢血管疾患の急増 | +0.9% | 世界全体;北米およびヨーロッパで最も高い | 中期(2~4年) |

| 低侵襲血管内インターベンションへのシフト | +0.7% | 世界全体;先進市場が主導 | 長期(4年以上) |

| スネアループの操縦性および放射線不透過性の向上 | +0.5% | 北米およびヨーロッパ | 中期(2~4年) |

| ロボット支援カテーテルシステムとの統合 | +0.3% | 北米;アジア太平洋地域へ拡大 | 長期(4年以上) |

| 複雑な構造的心臓手術における使用の増加 | +0.6% | 世界全体;先進市場に集中 | 中期(2~4年) |

| 新興経済圏における外来手術センターの拡大 | +0.5% | アジア太平洋、ラテンアメリカ、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の心血管疾患および末梢血管疾患の有病率の急増

アメリカ心臓協会は、2024年にパンデミック前のベースラインと比較して心血管死亡数が4.1%増加したと記録し、65歳以上の成人における末梢動脈疾患の有病率は12%上昇しました。[1]アメリカ心臓協会、「2024年心臓病および脳卒中統計更新」、Circulation、ahajournals.orgこれらの統計は、バックログ患者がより進行した疾患を呈することでスネアの基礎需要を押し上げ、緊急および待機的手術の両方において回収件数を増加させています。バルーン血管形成術単独では多くの遅延症例において不十分であり、合併症を解決するためにスネア補助技術が必要となっています。高齢の多疾患患者はデバイス移動の発生率が高いため、ニーズをさらに拡大させています。医療システムの計画担当者は、延期されたケアが着実に対処されるにつれて、高水準の需要が2027年まで続くと予測しています。

低侵襲血管内インターベンションへのシフト

経カテーテル手術は2024年に全大動脈弁置換術の78%を占め、前年の65%から上昇しました。デバイスの複雑性は並行して高まっており、症例の約0.3%で発生するまれな塞栓症は、壊滅的な転帰を回避するために即時のスネア回収を必要とします。[2]María-Cruz Ferrer-Gracia、María Eugenia Guillén Subirán、José Antonio Diarte de Miguel、「3つの自己拡張型弁で治療された重症大動脈弁狭窄症:最初の2つの塞栓化と大きなサイズの弁の成功した植え込み」、Complications、mdpi.com外来手術センターは、かつて病院に限定されていた複雑な手術の増加するシェアを担うようになり、ポータブルで直感的なスネアの設置基盤を拡大しています。入院期間の短縮や回復の迅速化などの経済的メリットが、デバイスコストの上昇にもかかわらず手術シフトを持続させ、回収ツールを定常的な在庫として定着させています。

スネアループの操縦性および放射線不透過性における技術的改善

次世代ニチノール合金は、以前の製剤と比較して40%優れた形状記憶を発揮し、蛇行した解剖学的構造でのナビゲーションを容易にします。[3]Alleima Medical Materials Group、「医療機器におけるニチノールの革新」、alleima.com全周放射線不透過マーカーにより視認性が向上し、臨床研究では手術時間が15~20%短縮されています。1本のシャフトに複数のループ構成を組み合わせたハイブリッドデバイスにより、術者は器具交換なしに迅速に対応でき、改良されたワイヤー引き抜きプロセスにより、かつて困難な回収の2~3%で見られたスネア破断率が低下しています。これらの革新は、触覚フィードバックが限られているロボット手術室において特に強く共鳴し、視覚的ガイダンスが最重要となっています。

ロボット支援カテーテルシステムへの血管スネアの統合

血管内ロボティクスの早期採用者は、複雑な症例において手術成功率が25%高いと報告しています。ロボットワークフローは高度な操縦性と力フィードバック変換を備えたスネアを必要とし、メーカーはプレミアム価格を設定するプラットフォーム専用モデルの設計を促進しています。次世代システムは半自動キャプチャープロトコルを提供し、術者の負担を軽減して転帰を標準化することが期待されています。センターがロボット手法を習得するには50~75症例が必要ですが、回収タスクは制御性と視認性の向上から大きな恩恵を受けることがエビデンスで示されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模病院における高い取得コストと予算制約 | −0.5% | 世界全体;新興市場で最も強い | 短期(2年以内) |

| 厳格な規制および臨床エビデンス要件 | −0.3% | 北米およびヨーロッパ | 中期(2~4年) |

| 困難な解剖学的構造における血管損傷および塞栓症のリスク | −0.3% | 世界全体;複雑な症例でより高い | 中期(2~4年) |

| ニチノールおよびコバルトクロム合金の価格変動とサプライチェーンリスク | −0.2% | 世界中の製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小規模病院における高い取得コストと予算制約

専門的なスネアは1ユニットあたり800~1,500 USDで販売されており、月間50件未満の血管内手術を実施する施設では予算を圧迫しています。地方の医療提供者は多くの場合、数量ベースの契約を欠いており、複雑な回収症例をより大きなセンターに転送しなければならず、治療が長引きコストが増加します。再処理とリースは部分的な救済策を提供しますが、再処理された単回使用品に関する規制上の制限が広範な普及を制約しています。

製品発売を遅らせる厳格な規制および臨床エビデンス要件

2024年のFDA品質システム規制改正により、平均審査時間が3~4ヶ月延長されました。当局は現在、比較有効性を示す直接比較試験を要求しており、中小規模の革新企業を脇に追いやっています。欧州のMDR制度も同様のハードルを課しており、特に新規放射線不透過マーカーやハイブリッドループ構成を持つデバイスについて、より明確な先例が形成されるまで企業は発売を段階的に行うよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トリプルループの革新にもかかわらずシングルループが優位

シングルループデバイスは2024年の血管スネア市場の56.32%を占め、術者の習熟度と日常的な回収における有効性から恩恵を受けています。トリプルループモデルは数量では小さいものの、シングルループの試みが失敗した場合にマルチループキャプチャーが92%の成功率に達する複雑な解剖学的構造に術者が直面するにつれて、9.37%のCAGRを記録しています。1本のシャフトに両方の形式を組み合わせたハイブリッドスネアは従来のカテゴリーの境界を曖昧にし、術者が器具交換なしに手術中に適応できるようにしています。

トリプルループスネアのシェア上昇は、高いキャプチャー信頼性を要求するバルブインバルブTAVRや脳保護症例など、構造的心臓疾患のブームを反映しています。手術時間の短縮と合併症率の低下によりプレミアム価格が正当化されています。ロボットワークフローが拡大するにつれて、メーカーはシングルループとトリプルループモードのシームレスな切り替えを可能にするインターフェースモジュールを統合し、血管スネア市場の確立された手術ルーティンを維持しながら能力を向上させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

直径・ループサイズ別:大口径の成長を伴う中間域の優位性

中間域の7~15 mmスネアは2024年の血管スネア市場規模の44.62%を形成し、ほとんどの冠動脈および末梢回収をカバーしています。30 mm超の大口径デバイスはEVARおよびTAVR症例数の拡大に伴い、7.68%のCAGRで最も速く成長しています。小児科および冠動脈専門医は依然として小径血管に2~6 mmスネアを使用し、16~30 mmは中間的なニッチを担っています。

大型スネアは、制約された操作スペアがリーチと半径方向の強度の両方を要求する大動脈根部および弁塞栓回収において優れています。メーカーは現在、高強度ニチノールを活用してループ径を拡大しながら柔軟性を維持しており、これはイントロデューサー互換性のためにプロファイルを低く保つ改善です。臨床データは、大型スネアが即席のマルチスネア戦略と比較して透視時間を18%短縮することを示しており、その価値提案を強化しています。

用途別:デバイス回収がリードし、TAVR補助が加速

日常的なデバイス回収は2024年の血管スネア市場シェアの51.47%を占めました。EVARおよびTAVR補助は最も急成長しているサブセグメントであり、構造的心臓プログラムが低リスクコホートに拡大するにつれて9.67%のCAGRを記録しています。異物摘出は安定した需要を維持し、IVCフィルター回収は技術的に困難ながらも臨床的に必要です。

TAVRと並行して使用される脳保護システムは、展開の5%において回収を必要とします。高度なスネアフォーセップスの組み合わせは、埋め込まれたIVCフィルターに対して96%の成功率に達しています。これらのデータは、幅広い臨床シナリオに対応できる多用途な回収手段の必要性を強調し、血管スネア市場が手術タイプ全体にわたって不可欠であり続けることを確保しています。

エンドユーザー別:外来手術センターの成長に挑戦される病院の優位性

病院は2024年の血管スネア市場規模の62.38%を占め、一括購入と遭遇する回収シナリオの幅広さに支えられています。外来手術センターは、支払者のインセンティブと外来ケアに対する患者の好みに後押しされて8.33%のCAGRで拡大しています。専門クリニックは安定した中間的な立場を保ち、高件数の集中的な手術を担い、専用のスネア在庫を維持しています。

外来手術センターの管理者は、一般的な回収ニーズに対応しながら棚在庫を最小化する標準化されたスネアキットを採用しています。複雑なバックアップのための病院とのパートナーシップはケアの継続性を確保しますが、在庫の制限を浮き彫りにしています。コスト効率の高い多目的キットを開発するメーカーは、病院との関係を損なうことなく新興の外来手術センター需要を取り込む立場にあり、血管スネア市場全体の成長を保護しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:サプライチェーンの課題にもかかわらずニチノールが優位

ニチノールは2024年の血管スネア市場規模の68.43%を占め、8.94%のCAGRを記録すると予測されています。形状記憶と疲労耐性により、血管への外傷を最小限に抑えた正確なループ展開が可能です。ステンレス鋼の代替品はコスト重視のユースケースをカバーし、コバルトクロムおよびその他の合金は放射線不透過性の向上などのニッチな要件に対応しています。

サプライチェーンの制約はリスクをもたらし続けており、デュアルソース調達と代替合金またはニチノールに放射線不透過マーカーを直接埋め込んだハイブリッド材料への投資を促しています。真空熱処理などの加工技術の進歩により、ニッケル関連の生体適合性への懸念が軽減され、血管スネア市場におけるニチノールのプレミアムオプションとしての地位が強化されています。

地域分析

北米は2024年に36.73%の市場シェアを維持し、高い手術件数、有利な償還制度、および高度な回収ツールに対する臨床医の習熟度に支えられています。統合された病院ネットワークが在庫管理を合理化し、新たに承認されたデバイスの迅速な採用を可能にしています。審査期間が長くなっているにもかかわらず、規制の確実性は依然として透明な経路を提供し、革新を促進して主要OEMを地域に引き留めています。

欧州は、市場参入プロセスを徐々に安定させる調和されたMDR規制に支えられて安定を維持しています。予算上の圧力により、病院は費用対効果を評価するようになり、透視時間を短縮して合併症率を低下させるスネアが好まれています。構造的心臓インターベンションの地域的な卓越センターが大口径およびマルチループ構成の需要を加速させ、血管スネア市場の勢いを維持しています。

アジア太平洋地域は、政府がカテーテル検査室インフラと低侵襲プログラムに多額の投資を行うにつれて、最高の7.56%のCAGRを記録しています。中国の心血管イニシアチブは地方病院のアップグレードに資金を提供し、冠動脈および末梢セグメントの両方で回収件数を拡大しています。インドおよび東南アジアにおける外来成長が対象市場を拡大し、特に中間域スネアと標準化キットの需要を高めています。規制申請をローカライズし、販売代理店パートナーシップを構築するメーカーが、地域の突出した成長を取り込む最良の立場にあります。

競合状況

セクターの集中度は中程度のままです。主要企業は差別化された操縦性と放射線不透過性を活用して高件数センターとの契約を確保しています。Teleflexは2025年にBIOTRONIKの血管部門を7億6,000万ユーロで買収し、欧州でのフットプリントを強化してスネアポートフォリオを拡大しました。Abbottは構造的心臓疾患に対応した回収ソリューションでリーダーシップを維持し、Cook Medicalはロボット互換モデルを推進しています。

ロボットカテーテルシステムが信頼性を獲得するにつれて、戦略的焦点はプラットフォーム統合へとシフトしています。OEMはスネアがロボットコンソールにシームレスに接続できるようにインターフェース標準を共同開発し、高い切り替えコストを生み出しています。スタートアップ企業は、新たな競争ダイナミクスを示す小児科用途、力フィードバックハンドル、またはAIガイドキャプチャーアルゴリズムなどのニッチな角度を追求しています。

イノベーションパイプラインはハイブリッドループデザイン、自動展開、および材料科学のブレークスルーを重視しています。最近の特許トレンドは、脱落した物体の周囲に自己センタリングする自動張力制御ループを明らかにしており、手術時間の短縮と転帰の標準化が期待されています。ベンダーが価格よりも能力で競争するにつれて、臨床医は複雑な解剖学的構造での実証された成功を持つデバイスに引き寄せられ、血管スネア市場の価値主導の方向性を強化しています。

血管スネア産業のリーダー

Medtronic plc

Cook Medical

Merit Medical Systems

Teleflex Incorporated

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TeleflexはBIOTRONIKの血管インターベンション事業を7億6,000万ユーロ(8億2,500万USD)で買収を完了し、欧州でのプレゼンスを拡大しました。

- 2024年12月:Mednovo Groupの子会社であるJingtu Medical Instrumentは、SnareMan血管内キットについてNMPAクラスIII承認を取得しました。

世界の血管スネア市場レポートの範囲

| シングルループスネア |

| トリプルループスネア |

| その他(マルチループ、特殊構成) |

| 2~6 mm |

| 7~15 mm |

| 16~30 mm |

| 30 mm超 |

| デバイス回収(カテーテル、ステント、ガイドワイヤー) |

| 異物除去 |

| IVCフィルター回収 |

| EVARおよびTAVR補助 |

| 病院 |

| 外来手術センター |

| 専門クリニック・カテーテル検査室 |

| ニチノール |

| ステンレス鋼 |

| その他の合金 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | シングルループスネア | |

| トリプルループスネア | ||

| その他(マルチループ、特殊構成) | ||

| 直径・ループサイズ別 | 2~6 mm | |

| 7~15 mm | ||

| 16~30 mm | ||

| 30 mm超 | ||

| 用途別 | デバイス回収(カテーテル、ステント、ガイドワイヤー) | |

| 異物除去 | ||

| IVCフィルター回収 | ||

| EVARおよびTAVR補助 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック・カテーテル検査室 | ||

| 材料別 | ニチノール | |

| ステンレス鋼 | ||

| その他の合金 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

血管スネア市場の現在の規模はどのくらいですか?

血管スネア市場規模は2025年に18億1,000万USDに達し、2030年までに23億9,000万USDに拡大すると予測されています。

最も売れているスネア構成はどれですか?

シングルループモデルが56.32%のシェアでリードしており、日常的な血管内手術における日常的なデバイス回収に好まれています。

スネア製造において主流の材料は何ですか?

ニチノールは形状記憶と疲労耐性が操縦性と安全性を向上させるため、68.43%のシェアを占めています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

外来手術センターは新興地域において年間15~20%の症例数増加を示しており、標準化されたスネアキットに対する強い追加需要を生み出しています。

2030年までに最も速く成長する地域はどこですか?

アジア太平洋地域はカテーテル検査室の拡大と低侵襲技術の採用増加に支えられて7.56%のCAGRで成長すると予測されています。

最終更新日: