バイオリアクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

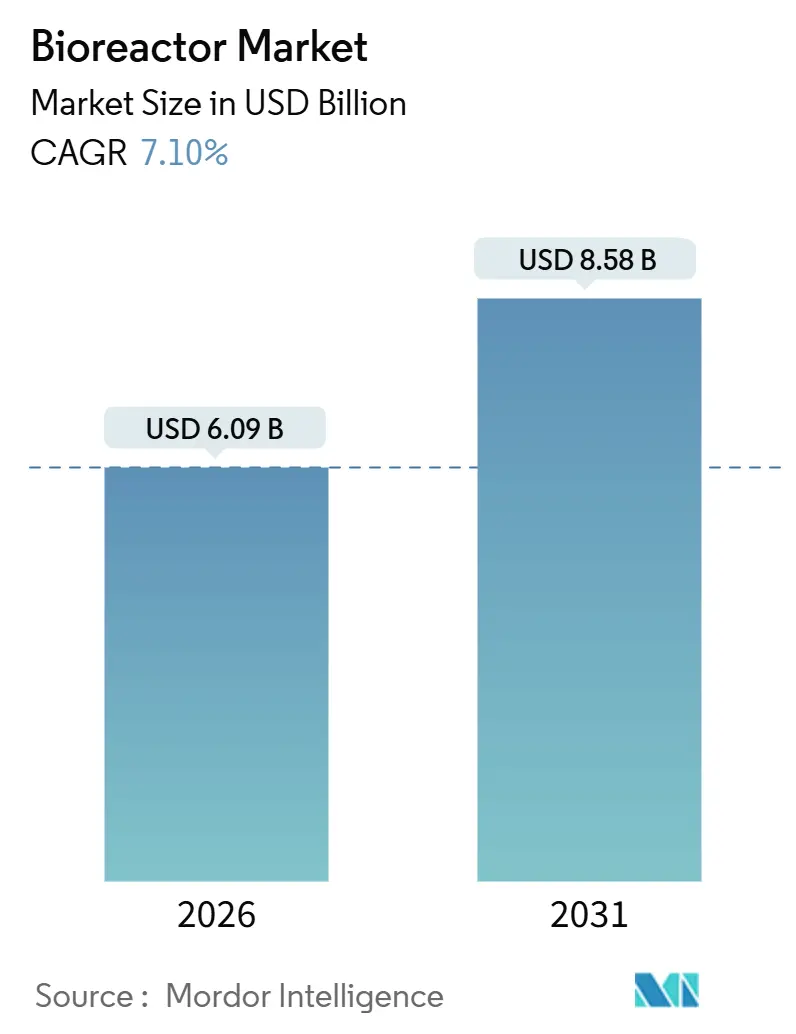

| 市場規模 (2026) | 6.09 十億米ドル |

| 市場規模 (2031) | 8.58 十億米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

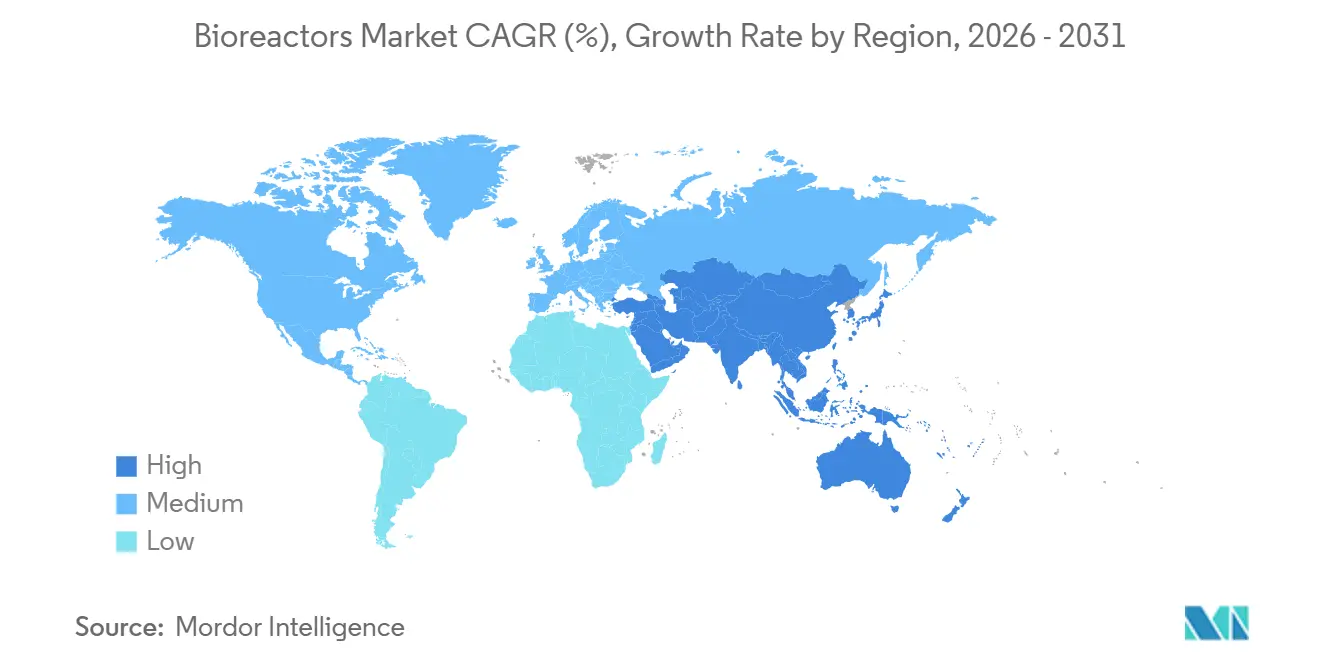

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

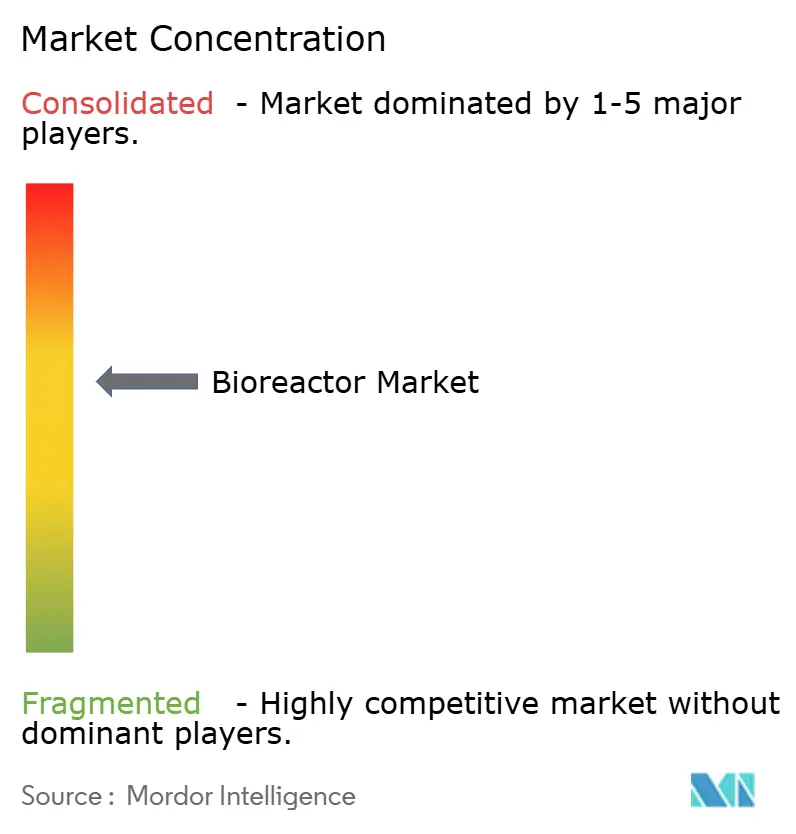

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオリアクター市場分析

バイオリアクター市場規模は2026年に60億9,000万USDと推定され、予測期間(2026年~2031年)中に7.10%のCAGRで2031年までに85億8,000万USDに達すると予測されています。

細胞・遺伝子治療における柔軟な生産能力への需要の高まり、ワクチン備蓄に向けた継続的な資金調達、シングルユース技術の広範な普及が、バイオファーマ企業や受託製造業者の資本配分の在り方を再定義し続けています。プロセス開発期間の短縮と連続バイオプロセシングの受容拡大により、探索から商業供給までの道筋が短縮される一方、デジタルツインとインライン分析がセクター全体をリアルタイムパラメータ制御へと推進しています。統合ベンダーがハードウェア、消耗品、ソフトウェアをバンドル提供することで競争が激化し、顧客をエコシステムに囲い込み、継続的な収益と高い乗り換えコストを生み出しています。医療グレードポリマーのサプライチェーンの脆弱性と、バイオプロセスエンジニアリング分野における人材不足の拡大が需要の足かせとなっており、特に地政学的リスクへの対応として国内生産能力の確保を急ぐ地域においてその影響が顕著です。

主要レポートのポイント

- タイプ別では、ステンレス鋼システムがバイオリアクター市場をリードし、2025年の市場シェアの47.00%を占めました。一方、シングルユース構成は2031年にかけて10.10%のCAGRで成長すると予測されています。

- 用途別では、フルスケール生産が2025年のバイオリアクター市場規模の58.80%を占め、パイロットスケール設備は2026年から2031年にかけて9.00%のCAGRで拡大すると予測されています。

- 規模別では、200L~1,500Lが2025年のバイオリアクター市場規模の39.00%を占め、1,500L超は2026年から2031年にかけて10.20%のCAGRで拡大すると予測されています。

- 制御タイプ別では、自動化(MFC)が2025年のバイオリアクター市場規模の64.00%を占め、2026年から2031年にかけて8.50%のCAGRで拡大すると予測されています。

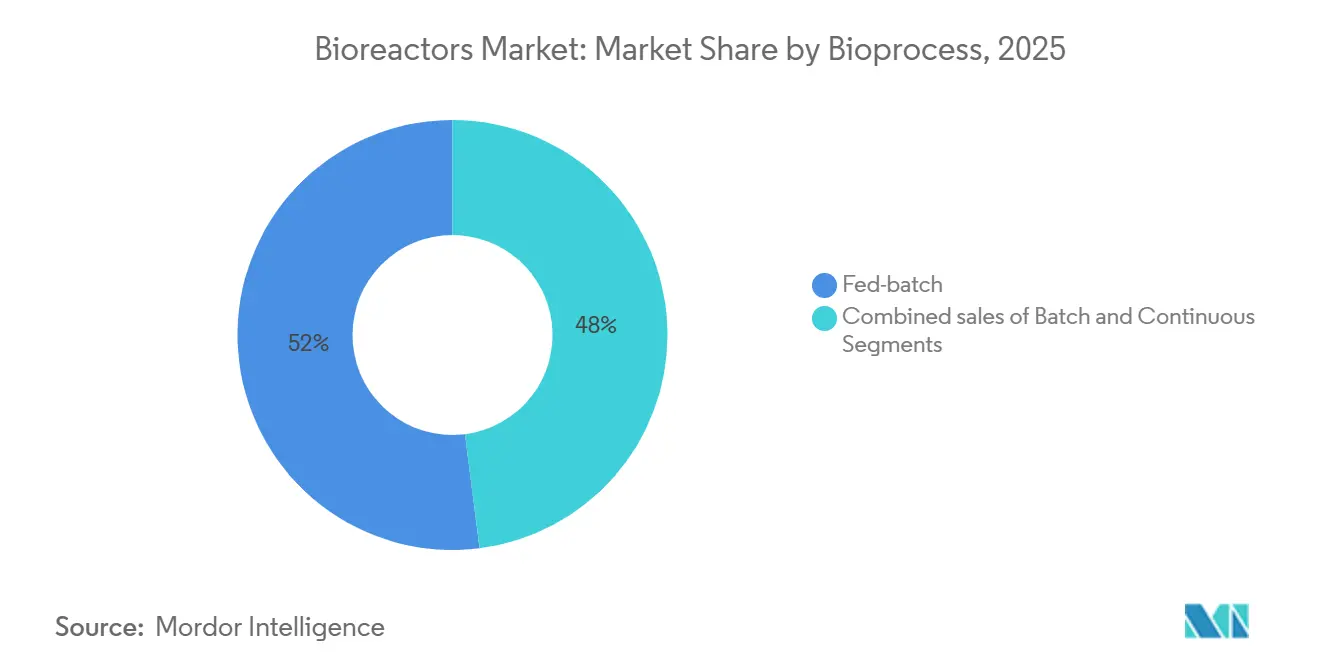

- 2025年時点で、流加培養を含むバイオプロセスがバイオリアクター市場シェアの52.00%を維持しており、連続システムは2031年にかけて10.50%のCAGRで成長すると予測されています。

- アプリケーション別では、製薬・バイオ医薬品製造が2025年の収益の72.00%を占め、細胞・遺伝子治療は2031年にかけて10.80%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年の収益の43.00%を占め、アジア太平洋地域は8.30%のCAGRを記録すると予測されており、2031年にかけて最も高い地域成長率となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバイオリアクター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 細胞・遺伝子治療製造パイプラインの拡大 | +2.1% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| シングルユースバイオリアクター技術の採用拡大 | +1.8% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| パンデミックワクチン生産能力に対する政府資金 | +1.2% | 北米、欧州、新興アジア太平洋 | 中期(2~4年) |

| 代替タンパク質における微生物発酵需要の増加 | +0.9% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 高度プロセス制御とデジタルツインの統合 | +1.4% | グローバル | 短期(2年以内) |

| 新興経済圏における地域バイオクラスターの拡大 | +0.8% | アジア太平洋、ラテンアメリカ、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

細胞・遺伝子治療製造パイプラインの拡大

自家CAR-T療法および同種療法の分散型製造モデルは、集中型の大規模プラントよりも小型設備を優先します。AGC Biologicsは横浜サイトに3億5,000万USDを投じ、2,000リットルのシングルユース容器を導入する計画であり、コペンハーゲンキャンパスでは2026年稼働予定の同様のユニット16基により生産能力を倍増させました。Fujifilm Diosynth Biotechnologiesは、ウイルスベクターおよびmRNAプログラム向けに20,000リットルリアクターを活用するノースカロライナ州の拡張に12億USDを投資しています。AstraZenecaは2025年にメリーランド州に3億USDの施設を開設し、臨床および商業用細胞治療生産を同一拠点に集約することで技術移転サイクルを加速させました。これらの動きは、知的財産とマージンを保護するための戦略的生産能力の自社保有へのシフトを示しており、バイオプロセスエンジニアとシングルユース消耗品をめぐる競争が激化しています。その結果、バイオリアクター市場は、大規模な土木工事を必要とせずにグローバルサイト全体で複製可能な、モジュール式で迅速に展開できるスイートへと移行しています。

シングルユースバイオリアクター技術の採用拡大

シングルユースプラットフォームはパイロット採用段階を超え、現在では初期商業生産において主流となっています。Thermo Fisher Scientificは2025年にHyPerforma DynaDrive 2.0をリリースし、せん断応力を25%低減するとともに、細胞密度が1mLあたり1億個を超える灌流を可能にしました。Sartorius はBiostat STR Generation 3を発表し、光学式溶存酸素センサーと自動pH制御を統合することで、バッチごとに4時間の手動キャリブレーションを削減しました。スケールの上限は引き続き上昇しており、AGC Biologicsは5,000リットルのシングルユース運転を計画し、かつてはステンレス鋼でのみ実現可能と考えられていた限界を押し広げています。ライフサイクルアセスメントでは再利用可能システムがシングルユースシステムと比較してプラスチック廃棄物を3~5倍少なく生成することが明らかになっていますが、CytivaやSartoriusなどのベンダーは使用済みフィルムやチューブを非GMP用途向けにリサイクルする回収プログラムを開始しています。このダイナミクスにより、バイオリアクター市場が2026年に向かう中でも、持続可能性への注目が維持されつつ勢いが衰えることはありません。

パンデミックワクチン生産能力に対する政府資金

各国政府は現在、国内バイオ製造を半導体と同等の戦略的インフラとして位置づけています。アメリカ合衆国はProject NextGenの下で50億USDを拠出し、Fujifilm、Lonza、Emergent BioSolutionsに対して合計50万リットルの新規生産能力に関する契約を発行しました[1]アメリカ合衆国保健福祉省、「Project NextGen受賞」、hhs.gov。イギリスはModernaと10年間・5億2,000万GBP(6億6,000万USD)のパートナーシップを締結し、国内mRNA生産ラインの開発を進めています。カナダの22億CAD(16億USD)の取り組みは、サノフィトロントの拡張とモントリオールの国家センターへの投資を支援し、COVID-19のボトルネックを受けて供給を確保しています。インセンティブにより大型ステンレス鋼プロジェクトの回収期間が短縮され、長い調達サイクルと検証要件を乗り越えられるサプライヤーにとってバイオリアクター市場の魅力が維持されています。冗長性への重点化はまた、複数拠点での生産能力計画を促進し、地域全体での機器需要を増加させています。

代替タンパク質における微生物発酵需要の増加

精密発酵には、哺乳類プロセスとは異なる、より高い攪拌、高い溶存酸素、および連続的な栄養供給が必要です。Impossible Foodsは10,000リットルリアクターでレグヘモグロビン生産をスケールアップし、Pichia pastoris発酵を最適化することで15g/Lの力価を達成しました。Perfect Dayは乳清タンパク質向けに50,000リットルのステンレス鋼ユニットを運用し、連続運転によりキログラムあたりの設備投資を40%削減しました。業界アナリストは精密発酵セグメントが2032年までに679億USDに達すると予測しており、より広範なバイオリアクター市場に隣接した成長機会を開いています。耐腐食性内部構造と酸性または塩基性ブロスに対応した自動洗浄を設計できるサプライヤーは、製薬専用プラットフォームに対して競争上の優位性を獲得します。したがって、産業バイオテクノロジーの成長はベンダーの収益源を治療薬以外に多様化し、医薬品開発の景気循環に対するバッファーとなります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 医療グレードプラスチックポリマーのサプライチェーンの不安定性 | -0.8% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| 大規模ステンレス鋼施設への高い設備投資 | -0.6% | グローバル、特に新興市場 | 中期(2~4年) |

| 熟練バイオプロセスエンジニアの人材不足 | -0.7% | グローバル | 短期(2年以内) |

| シングルユース廃棄物処理に関する環境上の懸念 | -0.5% | 欧州、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

医療グレードプラスチックポリマーのサプライチェーンの不安定性

2021年から2023年にかけてポリエチレンおよびエチレン酢酸ビニル樹脂価格が40%~60%急騰した後、2024年には安定しましたが、依然としてパンデミック前の水準を25%上回っており、シングルユースアセンブリのマージンを圧迫しています。カスタマイズされた消耗品のリードタイムは2019年の12週間から2024年には26週間に延長し、CDMOは6ヶ月分の安全在庫を保有せざるを得なくなり、運転資本が拘束されています。EUのシングルユースプラスチック指令は医療機器を適用除外としていますが、それでもバイオプロセスサプライヤーにリサイクルスキームの確立を促しており、Cytivaは2025年に欧州での回収プログラムを開始し、使用済みバッグを機械的回収のために収集しています。中小メーカーは樹脂サプライヤーとの交渉力が乏しく、大手CDMOが有利な条件を確保できる二極化した市場が形成されています。同時に、中堅プレーヤーは生産能力計画を先送りし、短期的にバイオリアクター市場の成長を抑制しています。

大規模ステンレス鋼施設への高い設備投資

10,000リットルを超える個別リアクターを備えた施設の建設には、3億USDから5億USDの初期投資と3年から5年のタイムラインが必要です。例えばSamsung Biologicsは、2025年に仁川松島でBio Campus 4に25万6,000リットルをオンライン化するために23億USDを投資しました。Boehringer Ingelheimはドイツの拡張に5億EUR(約5億4,000万USD)を投資しており、15,000リットルユニット4基が2027年に完成予定です。このような数字は、低コスト融資へのアクセスが限られている市場、特にインド、ブラジル、南アフリカにおける新規参入者を阻んでいます。その結果、多くの新興市場企業は設備投資の負担を避けるためにシングルユース生産能力を選択しますが、この選択は最大バッチサイズを制限し、大型バイオシミラー契約での直接競争を妨げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:シングルユースシステムが生産能力の経済性を再構築

フルスケールのモノクローナル抗体サイトは2025年に47.00%のシェアでステンレス鋼の優位性を維持しましたが、細胞・遺伝子治療パイプラインの拡大に伴い、シングルユースシステムは2031年にかけて10.10%のCAGRを記録すると予測されています。シングルユースの使い捨て性は洗浄バリデーションの必要性を排除し、切り替え時間を短縮するため、複数の少量製品を管理するイノベーターを引き付けています。Thermo FisherのDynaDrive 2.0は、インペラーの再設計により細胞溶解を30%低減できることを実証し、使い捨てフォーマットの性能面での優位性を強化しています。

ステンレス鋼ユニットの設置ベースはグローバルで15,000基を超え、交換サイクルは20年に及びます。したがって、ハイブリッド施設が移行期間を支配しており、企業は埋没コストと柔軟性の必要性のバランスを取っています。規制当局はシングルユースとステンレス鋼をバリデーションにおいて同等に扱うようになり、歴史的に採用を妨げてきた最後の障壁の一つが取り除かれました。その結果、バイオリアクター市場は明確な二極化を示しており、既存の抗体プラントはスケールへの投資を継続する一方、新しいモダリティは量よりも俊敏性を優先しています。

用途別:プロセス開発の強化に伴いパイロットスケールが拡大

フルスケール生産が2025年の収益の58.80%を占めましたが、パイロットスケールリアクターは2031年にかけて9.00%のCAGRで拡大する見込みです。医薬品開発者がタイムラインを短縮するにつれ、設備投資の重い商業ラインにコミットする前に、200リットルから1,500リットルの容器で並行最適化キャンペーンを実施しています。CytivaのXDR-600灌流システムはこのブリッジ技術の典型例であり、2,000リットルスケールアップに先立つプロセス強化試験を可能にしています。

ラボスケール機器は初期探索において依然として重要ですが、予算への感度が収益の上昇余地を制限しています。一方、大型施設の稼働率は2025年に70%近くで推移しており、企業は新たなタンクを追加するよりも上流プロセスを強化する方向に動いています。このダイナミクスにより、企業が数十億ドル規模の拡張を承認する前に隠れた生産能力を引き出そうとする中、パイロットスケールユニットへの健全な需要が維持されています。

規模別:1,500L超リアクターがバイオシミラー需要を取り込む

200リットルから1,500リットルのリアクターが2025年に39.00%のシェアを占め、臨床供給および希少疾患薬市場に対応しています。韓国、中国、インドのバイオシミラーメーカーが1グラムあたり100USD以下の製造コストを目指す中、1,500リットル超のユニットは10.20%のCAGRで成長すると予測されています。Samsung Biologicsの30,000リットルステンレス鋼容器はバッチあたり15,000キログラムを生産し、10,000リットルラインと比較して1グラムあたりのコストを35%削減しています。

2,000リットルでの灌流は、60日間の運転で高い細胞密度を維持することにより、10,000リットルの流加培養システムの産出量に匹敵することができます。この「仮想スケールアップ」の価値提案は、大型タンクのための資本や敷地面積を持たない企業に訴求します。その結果、バイオリアクター市場では投資経路の分岐が見られ、新興市場は量主導のバイオシミラー向けに大型ステンレス鋼フォーマットを採用する一方、イノベーターはスピードのために強化された中規模リアクターに投資しています。

制御タイプ別:自動化が当然の要件に

質量流量コントローラーを備えた自動化システムが2025年に64.00%のシェアを占め、8.50%のCAGRで拡大すると予測されています。Sartoriusはデジタルツイン機能を追加し、技術移転中のバッチ失敗を15%削減することで規制当局の監査を容易にしました。Thermo Fisherはリアルタイムのグルコースおよび乳酸モニタリング向けにマルチアナライトセンサーを組み込み、固定フィードサイクルと比較して対数増殖期を20%延長しています。

連続リアルタイム出荷試験を支持するFDAの2024年ガイダンスが自動化への需要を加速させています。手動システムは学術機関や教育ラボに残存していますが、GMP生産において地位を回復する可能性は低いです。したがって、ベンダーはエントリーレベルの自動化ベンチを5万USD以下で提供し、既存機器を置き換えてライフタイム消耗品収益を獲得しようとしています。

バイオプロセス別:連続システムが流加培養の正統性に挑戦

流加培養が2025年の収益の52.00%を支配しましたが、連続システムは2031年にかけて10.5%のCAGRで成長すると予測されています。CytivaのXDR-600灌流リアクターは60日間の運転で10g/Lを超える力価を達成し、3倍の生産性向上を実証しました。LonzaのPortsmouth工場は灌流に転換し、同等の年間産出量に必要な容量を20,000リットルから6,000リットルに削減しました。

2024年、EMAのガイダンスは、実証された分析管理がバッチ終了時の試験に代替できることを確認し、主要な採用障壁を取り除きました。流加培養はせん断感受性タンパク質に対して依然として有効ですが、次世代プラットフォームの成熟に伴いそのシェアは着実に侵食されています。全体として、バイオリアクター市場は連続操業へと緩やかながらも決定的なシフトを経験しています。

アプリケーション別:細胞治療が設計ルールを再定義

製薬・バイオ医薬品企業が2025年の収益の72.00%を生み出しましたが、細胞・遺伝子治療アプリケーションは10.80%のCAGRで拡大すると予測されています。Bristol Myers SquibbとCellaresの3億8,000万USDの契約は、手動工程を70%削減するクローズドシステムプラットフォームをもたらします。GileadはCAR-T生産能力を2026年までに4倍にする計画であり、8人の患者バッチを並行処理できるモジュール式スイートを活用することで、コンパクトなクローズドバイオリアクターの必要性を強調しています。

産業バイオテクノロジーのシェアは現在8.00%であり、代替タンパク質とバイオベース化学品がベンダーの多様化を促進しています。腐食性ブロスとより高い攪拌ニーズに対応するサプライヤーは、製薬専用ベンダーが効率的に対応できないニッチを開拓しています。この拡大するアプリケーションベースは、医薬品パイプラインが変動する中でもバイオリアクター市場の長期的な見通しを強化しています。

エンドユーザー別:CDMOがアウトソーシングの波を吸収

製薬企業は依然として大規模な自社設備を保有していますが、CDMOは2024年から2025年にかけてコミットされた100億USDの新規生産能力により、より迅速な拡大を記録しました。WuXi Biologicsはアイルランドに3億2,500万EURのサイトを開設し、4万8,000リットルのシングルユース哺乳類培養生産能力を備えています。Fujifilm Diosynthは3つのグローバルサイトに8億5,000万USDを投じ、ウイルスベクターおよびmRNA製品への需要を取り込もうとしています。

アウトソーシングにより小規模バイオテク企業はR&Dのために資金を温存できる一方、イノベーターはIP上の理由から初期臨床業務を社内に留めています。稼働率は現在乖離しており、イノベーターは約50%、CDMOは80%を超えています。このダイナミクスにより、サービスプロバイダーが新規機器発注を支配する二速のバイオリアクター市場が強化されています。

地域分析

北米は2025年の収益の43.00%を占め、Project NextGenの50億USD資金と高いCDMO集積に支えられています。Thermo Fisherのマサチューセッツ州での6億6,000万USD拡張とLonzaのニューハンプシャー州での10億USDプロジェクトは、ステンレス鋼とシングルユースの両方のスループットに対する同地域のコミットメントを示しています。カナダの16億USDライフサイエンス戦略は、トロントとモントリオールに1,500リットルのハイブリッドラインへの資金を提供することで国境を越えた依存を軽減しました。ボストンとサンフランシスコの豊富な人材プールがイノベーションを支えている一方、高い人件費と長い許認可サイクルが一部の企業を海外のより友好的な管轄区域への拡大に向かわせています。

アジア太平洋地域は最も成長の速い地域であり、2031年にかけて8.30%のCAGRを記録します。Samsung Biologicsの23億USDのBio Campus 4は韓国に25万6,000リットルをもたらし、同国をEUおよびアメリカ合衆国市場を標的とするバイオシミラーの強国として位置づけています。WuXi Biologicsは哺乳類と微生物発酵を組み合わせた18億USDのサイトにシンガポールを選択し、都市国家の積極的なインセンティブを反映しています。AGC Biologicsの3億5,000万USD横浜プロジェクトは国内細胞治療生産能力に焦点を当てており、インドのBioconとDr. Reddy'sは規制上の逆風にもかかわらず大規模抗体業務を目指しています。

欧州は複雑な規制にもかかわらず堅固な地位を維持しています。ドイツ、スイス、アイルランドは2024年から2025年にかけて30億USDのコミットメントを確保しました。Boehringer IngelheimはBiberachに4基の15,000リットルリアクター向けに5億EURを配分しています。Thermo FisherのコークのEUR7億8,000万工場はシングルユースコンポーネントを製造し、アイルランドの有利な税制に支えられた細胞治療スイートを備えます。イギリスのModernaとのmRNA供給に関する5億2,000万GBP協定は、政府が生産能力を支援する意欲を示しています[2]イギリス政府、「Modernaパートナーシップ発表」、gov.uk。その他の地域では、サウジアラビアとブラジルが国家自給自足戦略の下で小規模プロジェクトを計画しており、2027年以降のバイオリアクター市場への将来的な貢献を示唆しています。

規制環境

GMP製造で使用されるバイオリアクターシステムの規制は、医薬品製造要件(FDA 21 CFRおよびEU GMPの要求事項)に加え、衛生的設計と検証の指針となる機器・品質システム規格によって形作られている。ASME BPE-2026は依然としてバイオプロセス機器の設計手法の基盤となっており、ISO 13485は、バイオリアクター関連コンポーネントが医療機器品質システムやサプライヤー認定プログラムの対象となる場合に広く適用されている。

先進治療分野では、規制当局はより明確なCMCの柔軟性へと移行しており、これはエンドユーザーがシングルユースおよびステンレススチール両システムのオートメーション、インライン分析、比較可能性パッケージをどのように仕様設定するかに影響を与えている。2026年5月、FDAは細胞治療・遺伝子治療製品向けCMC柔軟性に関する最終ガイダンスを発表し、同機関が2026年初めにCGT監督のために強調した段階的でリスクベースのアプローチを基盤としている。別途、米国の政策では、重複要件の見直しを求める2025年5月のホワイトハウス大統領令を通じて国内製造の合理化も重視されており、FDA PreCheck Pilot Program(2025年設立)は優先度の高い国内製造プロジェクトに対する早期の施設連携を支援している。

バリューチェーン分析

バイオリアクターのバリューチェーンは、上流の原材料入力から機器エンジニアリング、組立、認定、ライフサイクルサービスを経て、GMPおよび非GMP施設を運営するエンドユーザーへと至る。主要な入力材料には、シングルユース流路(フィルム、チューブ、コネクタ)用のステンレススチールおよびエンジニアリングプラスチック、センサーおよび制御ハードウェア(マスフローコントローラーを含む)、オートメーションとデータインテグリティ用のソフトウェアが含まれ、サプライヤーはISO 13485やASME BPE設計規範を含むGMP準拠の要求事項の下で認定される。バイオリアクターのOEMおよび統合プラットフォームベンダーは、コア容器、制御システム、専有消耗品を提供し、その後コミッショニングおよびIQ/OQサポート、さらに継続的なスペアパーツ・消耗品の補充が続く。

需要は、バイオ医薬品企業による直接調達と、地理的な冗長性と迅速なスケールアップを提供するために複数拠点の設備群を購入するCDMOを通じて、ますます実行されるようになっている。先進治療サプライチェーン全体で指摘されている障害には、QA/QCにおける専門人材の制約、技術移転時の変動性管理、ウイルスベクタープログラム向けプラスミドDNAの入手可能性といった上流の制約があり、これによりモジュール式スイート、強化プロセス、自動化された閉鎖系システムの価値が高まっている。最近の協業はこの実行段階に注目しており、CDMOとプラットフォームプロバイダーは、長期の供給契約とエンドツーエンドの開発パートナーシップを利用して、多品種パイプラインのスループットを確保し、スケジューリングの摩擦を減らしている。

競合環境

Sartorius、Thermo Fisher Scientific、DanaherのCytiva部門がグローバル収益の約45%~50%を占め、ハードウェア・消耗品・ソフトウェアのバンドルを活用して顧客を独自エコシステムに囲い込んでいます。Sartoriusは樹脂不足の中でシングルユースバッグの産出量を増加させリードタイムを短縮するため、2024年にゲッティンゲンに10億EURを投資しました。Thermo Fisherは2024年に特殊フィルムメーカーを買収してDynaDriveバッグの原材料を確保することで垂直統合を追求しています。Danaherはデジタル統合に注力しており、Cytivaのデータリッチプラットフォームは予知保全を可能にし、計画外のダウンタイムを20%削減しています。

EppendorfやGetingeなどの中堅企業は、低価格のモジュール式ベンチや既存ラインのステンレス鋼システムなどのニッチプレーで競争しています。PBS Biotechのような破壊的プレーヤーは垂直ホイール混合を採用してせん断応力を最小化し、遺伝子治療開発者との契約を獲得しています。連続製造と産業バイオテクノロジーのニッチは、設置ベースの10%未満という採用率のため依然として開放されており、小規模ベンダーに差別化の余地を与えています。ISO 13485適合とFDAバリデーションは高い参入障壁を維持していますが、モジュール設計とソフトウェア定義制御へのシフトが乗り換えコストを低下させ、競争環境をダイナミックに保っています。

バイオリアクター業界リーダー

Sartorius AG

Thermo Fisher Scientific Inc.

Eppendorf AG

Merck KGaA

Danaher Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、迅速な生産能力の展開が、多品種バイオ医薬品や先進治療に対する予測可能で監査対応可能なプロセス管理と結びつく領域に集中している。市場では、2,000Lのシングルユース系統を中心に標準化された、再現可能なモジュール式生産ブロックへの具体的な動きが見られ、バイオシミラーの規模の経済が支配的な領域ではより大型のステンレススチールユニットも見られる。例えば2026年6月、Chime Biologicsは8基の2,000リットルシングルユースバイオリアクターを備えた新しいGMP-2製造施設を武漢で開設した。同時期、Lotte Biologicsは、8基の15,000リットルステンレススチールバイオリアクターを備えた12万リットル規模の松島(Songdo)第1工場の商業生産準備の加速を強調した。

機会は、細胞治療・遺伝子治療向けにより柔軟なCMCアプローチが規制当局によって制度化されるにつれ、拠点間のバッチリリースおよび技術移転の摩擦を減らすソフトウェア主導の製造・オートメーション層にも集中している。エンドユーザーは、サプライチェーンおよび地域アクセスリスクを管理するためにデュアルサイトおよびツートラック戦略を実行しており、これにより異なる施設・地域間で同等の性能を認定できるベンダーへの需要が高まっている。Celltrionの2026年3月の松島(Songdo)とBranchburgにわたる投資計画(総生産能力目標571,000リットルを明記)などの生産能力拡張発表は、標準化されたリアクタープラットフォーム、検証済みの制御戦略、堅牢な消耗品供給に置かれる規模とスピードのプレミアムを強化している。

最近の業界動向

- 2026年5月:Sartorius Stedim Biotechは、細胞治療・遺伝子治療の重要コンポーネントを生産するため、ドイツ・フライブルクに新たなコンピテンスセンターを開設した。総投資額は1.4億ユーロ超に及ぶ。この地域能力の追加は、コンポーネントの入手可能性が製造スケジュールの制約となり得るシングルユースおよび閉鎖系ワークフローの供給保証を支えるものである。

- 2025年12月:PBS Biotechは、高スループットの細胞治療プロセス開発向けに設計された多並列バーティカルウィール型バイオリアクター、MiniPROプラットフォームを発表した。同プラットフォームは、より迅速なプロセススクリーニングとより効率的なスケールアップ判断を目指しており、先進治療における開発期間の短縮化に対応している。

- 2024年10月:Donaldson傘下のUnivercells Technologiesは、複数のモダリティにわたる細胞培養プロセス開発向けに、成長面積0.5m2のコンパクトな固定床システムであるscale-X nexoバイオリアクターを発表した。この発売により、設置面積とスケーラビリティの制約が機器選定を左右する付着性細胞・固定床プロセスの選択肢が広がった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場を、生命科学および産業用バイオプロセッシング分野における研究、プロセス開発、商業生産のために細胞や微生物を培養する目的で使用される新規バイオリアクターシステム(容器およびコア制御機能)からの収益として定義する。

対象範囲の除外事項:排水または排出物処理用バイオリアクター、再生品または再販品、およびバイオリアクターシステムとして供給されない単独のオートメーションスキッドは除外する。

セグメンテーション概要

- タイプ別

- ガラス

- ステンレス鋼

- シングルユース

- 用途別

- ラボスケール生産

- パイロットスケール生産

- フルスケール生産

- 規模別

- 5L~20L

- 20L~200L

- 200L~1,500L

- 1,500L超

- 制御タイプ別

- 手動

- 自動化(MFC)

- バイオプロセス別

- バッチ

- 流加培養

- 連続

- アプリケーション別

- 製薬・バイオ医薬品製造

- 細胞・遺伝子治療

- 産業バイオテクノロジー(バイオ燃料、酵素)

- エンドユーザー別

- バイオファーマ・製薬企業

- 受託開発・製造機関(CDMO)

- その他のエンドユーザー

- 地域

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、規模算定の計算を行う前に、需要プールをマッピングし境界を設定するために使用された。バイオプロセス投資の方向性を理解するために、米国FDAのバイオロジクスおよび承認情報、米国NIHの資金提供・助成金データベース、米国センサスの貿易・製造統計などの公的資料を活用した。

また、WHOのワクチンおよびバイオロジクス関連刊行物、正規化に使用されるOECDおよび世界銀行のマクロ指標、スケールアップの実務や一般的な作業容量を説明する査読済みバイオプロセスエンジニアリング学術誌などの資料も確認した。供給側の指標を相互確認するため、企業の開示資料、投資家向け説明資料、決算説明会の記録、生産能力増強や施設拡張に関する信頼できる報道を活用した。必要に応じて、非上場企業のギャップを減らし技術動向を追跡するために、企業財務情報の有料サブスクリプションおよび特許データベースを参照した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公的・有料の情報源も参照した。

一次インタビューおよび調査

一次調査では、デスクワークで得た情報を各地域で一貫して使用できる仮定に変換し、それらの仮定を現場の購買担当者の報告内容と照らし合わせて検証した。バイオ医薬品製造・研究機関などのエンドユーザーにおける機器側の専門家、バイオプロセスエンジニア、調達・オペレーション責任者らと、APAC、EMEA、アメリカ地域を対象に対話を行い、地域ごとの導入状況や価格差が平均化されて見えなくなることを防いだ。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | CXO:18% | APAC:41% |

| ミドルティア:53% | 機能/部門責任者:36% | EMEA:32% |

| 小規模プレーヤー:18% | マネージャー:46% | アメリカ地域:27% |

市場規模算定と予測

規模算定は、トップダウンによる需要の再構築から始まり、バイオロジクスおよび産業用バイオプロセス活動を地域別に必要な作業容量とリアクター台数に換算し、その後一般的なシステム価格を用いて価値に変換する。合計値はその後、規模帯別の平均販売価格範囲のサンプルと推定単位需要を乗じた選択的なボトムアップ近似、続いて代理店・インテグレーターチャネルの確認によって検証される。

モデルにおける主要な入力には、既設および発表済みのバイオ生産能力増強、一般的な規模構成(研究室、パイロット、生産)、シングルユースとステンレススチールシステム間の移行、納品認識に影響を与えるリードタイム、オートメーションレベルおよび制御機能(例:手動制御対自動制御)に関連する価格変動が含まれる。また、ワクチンおよびバイオロジクスパイプラインの活発さ、研究機関の資金調達サイクル、新施設の運転開始のタイミングといった需要側の指標も追跡しており、これらはしばしば注文を波状に動かす。

予測は、生産能力の構築と稼働率上昇曲線に関するシナリオ分析を用いて構築され、その後、インタビュー対象者が近い将来の発注、供給制約、予算サイクルについて予想する内容を用いて調整される。小規模国について詳細な単位データが欠落している場合は、合計値を集計する前にギャップを埋めるため、バイオ医薬品生産拠点、研究開発の集中度、バイオプロセス機器の輸入活動などの代理指標を使用する。

データ検証と更新サイクル

出力は、供給側の指標、エンドユーザーの需要指標、規模および制御タイプ別の価格妥当性チェックを含む独立した確認の三角測量によって検証される。分散は地域ごとに確認され、外れ値は根本的な要因を再確認することで検証され、その後最終承認前に二人目のアナリストによる再確認が行われる。

本レポートは毎年更新され、基準年および近い将来の前提が業界の実際の購買動向と整合するようにしている。重要な事象がサイクル間に発生した場合、例えば大規模な生産能力の発表や急激な価格変動などがあった場合、モデルは見直され、その変化が一時的なものか構造的なものかを確認するために特定の専門家に再度連絡が取られる。納品前には、最新の更新内容が数値と記述に反映されていることを確認するための最終確認が行われる。

Mordor Intelligenceのバイオリアクター市場規模と他の公表推定値との比較

公表されているバイオリアクター市場の値は、類似の機器を対象としていても、大きく異なる場合がある。その主な理由は通常、何をバイオリアクターシステムとして数えるか、どの年を現在の推定値として扱うか、そして将来の導入と価格をどの程度積極的に予測するかに帰結する。

この表は、一部の情報源が隣接カテゴリーを一括して含め、新しい用途に対してより速い成長の前提を用いているため、幅広いばらつきを示している。表はこの範囲の影響を示しており、Mordor Intelligenceのモデルでは、5リットル以上の新規バイオリアクター容器(ステンレススチール、ガラス、シングルユース形式を含む)のみを対象とし、排水処理用リアクター、再生品、単独のオートメーションスキッドは除外している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 6.09億米ドル(2026年) | |

| 市場調査会社A | 13.27億米ドル(2025年) | より早い基準年を採用し、分子種別や用途別に細かく区分することでより広範な包含範囲を用いており、これにより厳密には新規バイオリアクターシステムとはいえないより広範な機器の範囲や関連支出が含まれる可能性がある。 |

| 市場調査会社B | 18.50億米ドル(2026年) | より高い成長プロファイルを適用し、規模帯やユーザー群にわたって市場をより広範に扱う傾向があり、アクセサリー、サービス、またはコア以外のシステム要素が機器価値に混合されている場合、合計値が膨張する可能性がある。 |

これらを総合すると、比較から最大の要因はコア容器と制御装置の周辺に何を含めるかであり、次にタイミングと成長姿勢が続くことが示唆される。モデルを明確な機器の境界に結び付け、出力を実際の建設状況および購買指標と照合することで、結果は再現しやすく、年ごとの追跡も容易になる。

レポートで回答される主要な質問

バイオリアクター市場は2026年にどのくらいの規模で、2031年にかけてどのようなCAGRが予測されますか?

バイオリアクター市場規模は2026年に60億9,000万USDであり、7.10%のCAGRで2031年までに85億8,000万USDに達すると予測されています。

2031年にかけて最も成長が速いバイオリアクタータイプはどれですか?

シングルユースシステムが細胞・遺伝子治療製造ニーズに牽引され、10.10%のCAGRで最も高い成長を記録すると予測されています。

アジア太平洋地域がバイオリアクターにおいて最も成長の速い地域である理由は何ですか?

シンガポール、韓国、中国の地域政策が大規模生産能力への資金を提供し、2031年にかけて8.30%のCAGRを支えています。

連続バイオプロセシングの採用を促進しているものは何ですか?

灌流リアクターは生産性を3倍にし、施設の設備投資を最大40.00%削減できるため、連続システムに対して10.5%のCAGRが予測されています。

サプライチェーンの問題はシングルユースバイオリアクターの採用にどのような影響を与えていますか?

樹脂価格の上昇とリードタイムの延長により運転資本ニーズが増加していますが、リサイクルプログラムとデュアルソーシング戦略が長期的なリスクを軽減しています。

最終更新日: