シングルユースポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

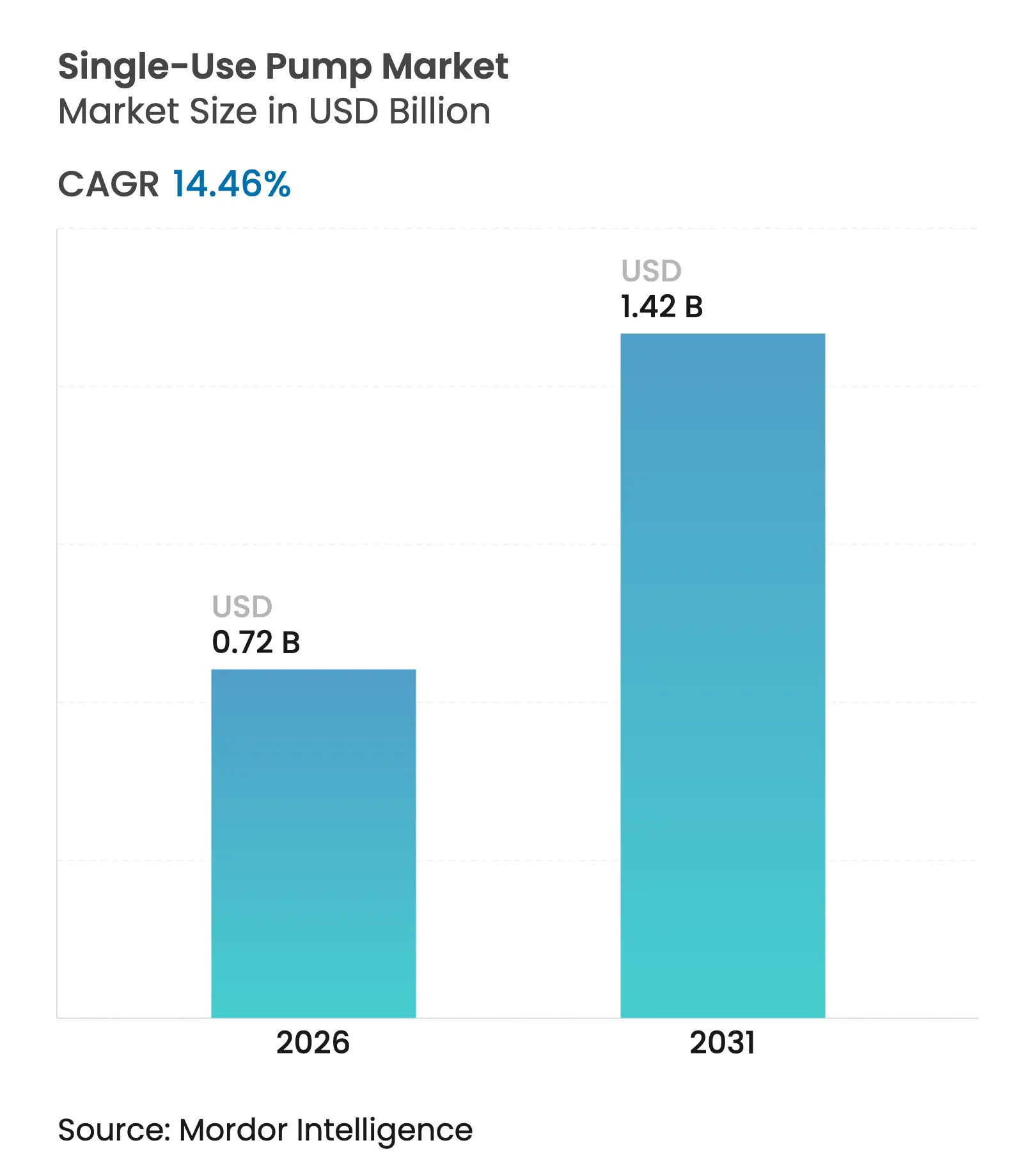

| 市場規模 (2026) | 0.72 十億米ドル |

| 市場規模 (2031) | 1.42 十億米ドル |

| 成長率 (2026 - 2031) | 14.46% CAGR |

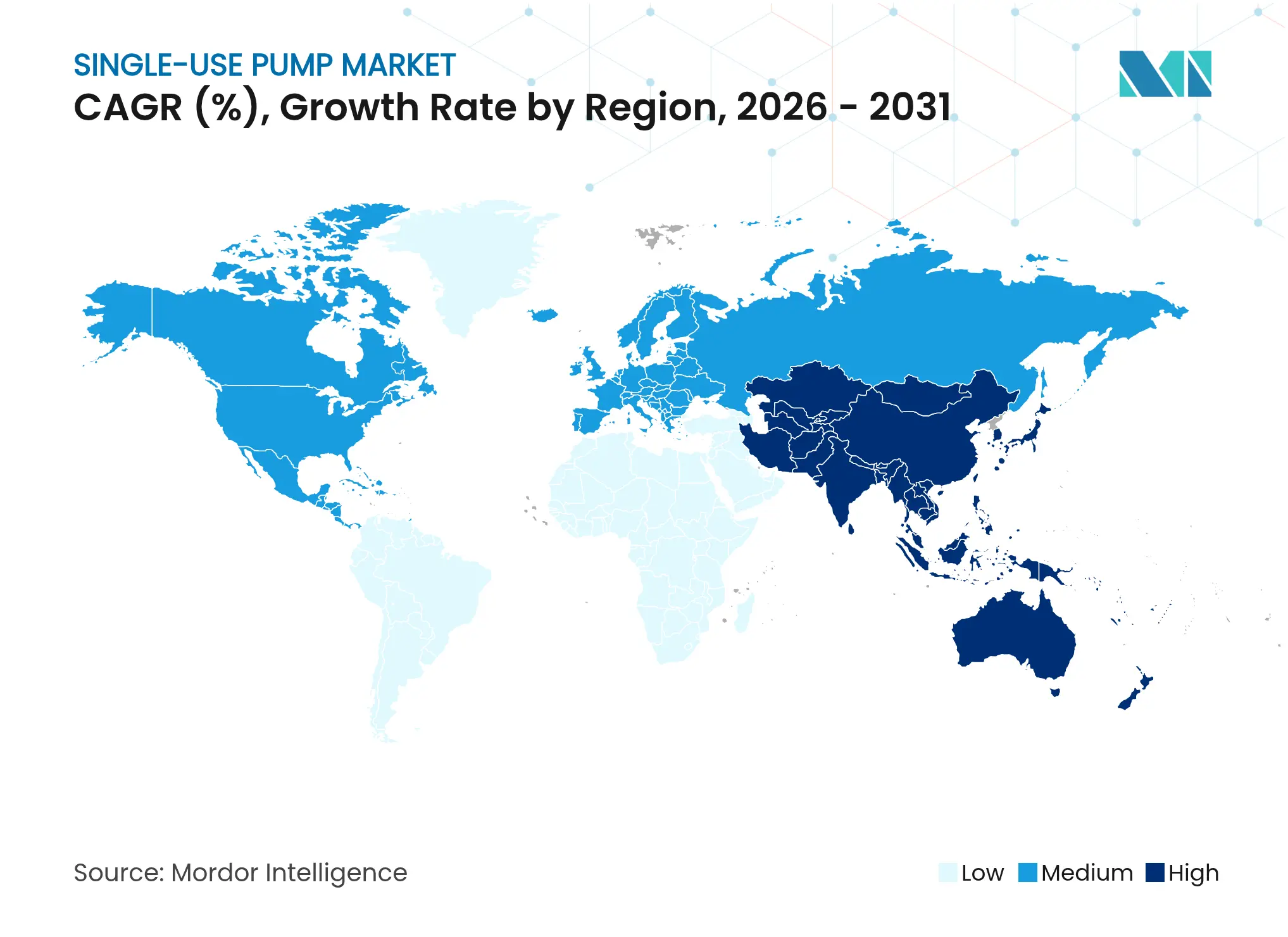

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシングルユースポンプ市場分析

シングルユースポンプ市場規模は2026年に7億2,000万USDと推定され、2025年の6億3,000万USDから成長し、2031年には14億2,000万USDに達する見通しで、2026年から2031年にかけて14.46%のCAGRで成長します。バイオ医薬品業界が交差汚染リスクを排除し洗浄バリデーションサイクルを短縮する使い捨て生産ラインへとシフトする強い勢いがこれを後押ししています。成長は、バイオロジクス生産能力の急速な拡大、低剪断ペリスタルティックおよびダイアフラム設計における着実なイノベーション、そして柔軟なスケールアップオプションを求める医薬品受託開発製造機関(CDMO)施設の積極的な整備によって強化されています。投資家はシングルユース流体ハンドリングを先進治療薬の市場投入期間短縮への手段と見なし、機器サプライヤーはモジュール式・自動化対応システムへの需要増加を取り込んでいます。競争の激しさは中程度であり、多角化した流体技術企業とニッチ専門企業が買収や共同開発プログラムを通じてポートフォリオ拡大を競っています。

主要レポートのポイント

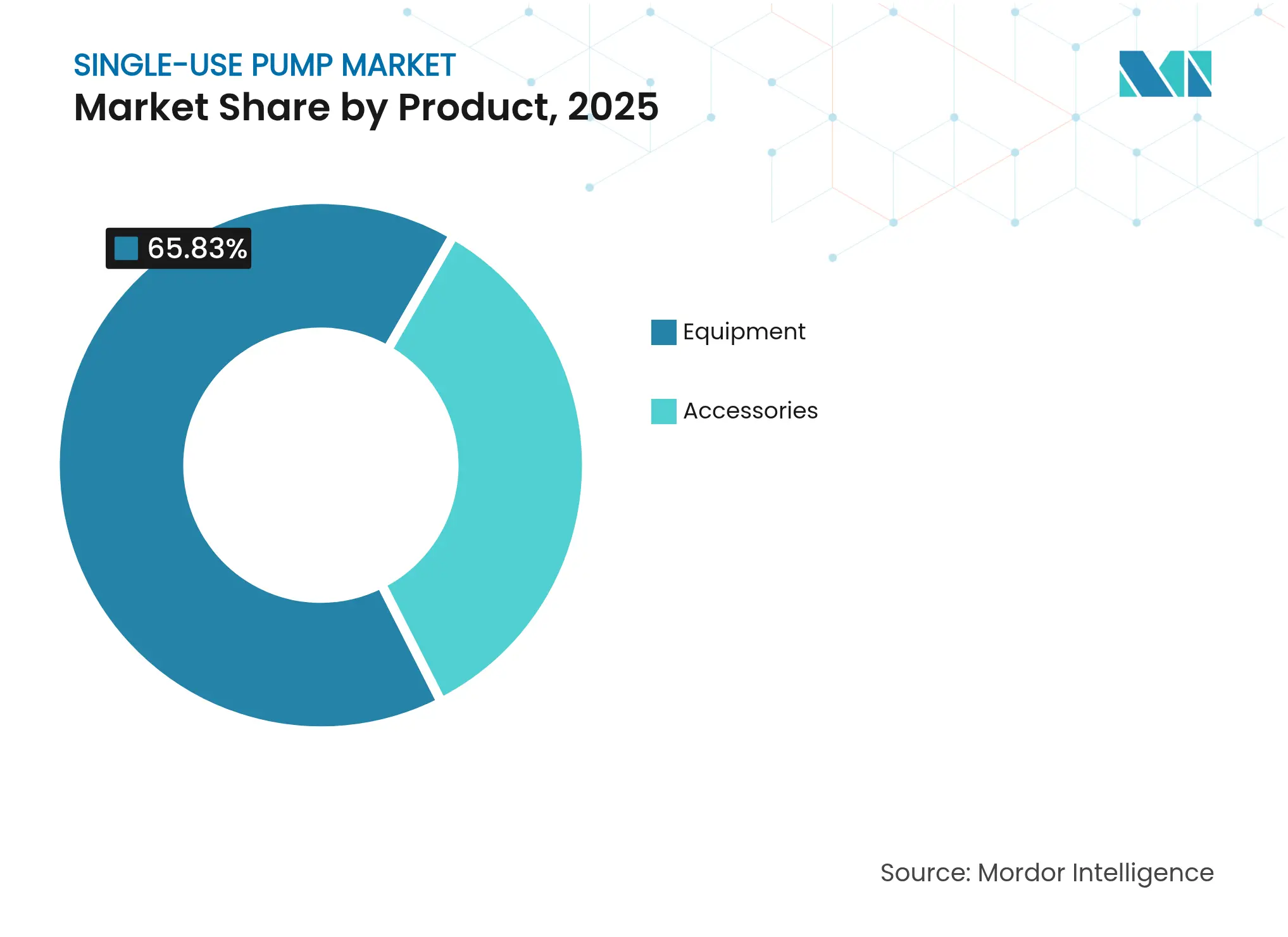

- 製品別では、機器が2025年のシングルユースポンプ市場シェアの65.83%をリードし、アクセサリーは2031年に向けて最速の18.12%のCAGRを記録しました。

- 流量別では、低流量ポンプが2025年のシングルユースポンプ市場シェアの53.96%を占め、高流量モデルは2031年にかけて15.4%のCAGRで拡大しています。

- 用途別では、上流プロセスが2025年のシングルユースポンプ市場規模の45.15%を保持し、下流工程は2026年から2031年にかけて15.92%のCAGRで拡大する見込みです。

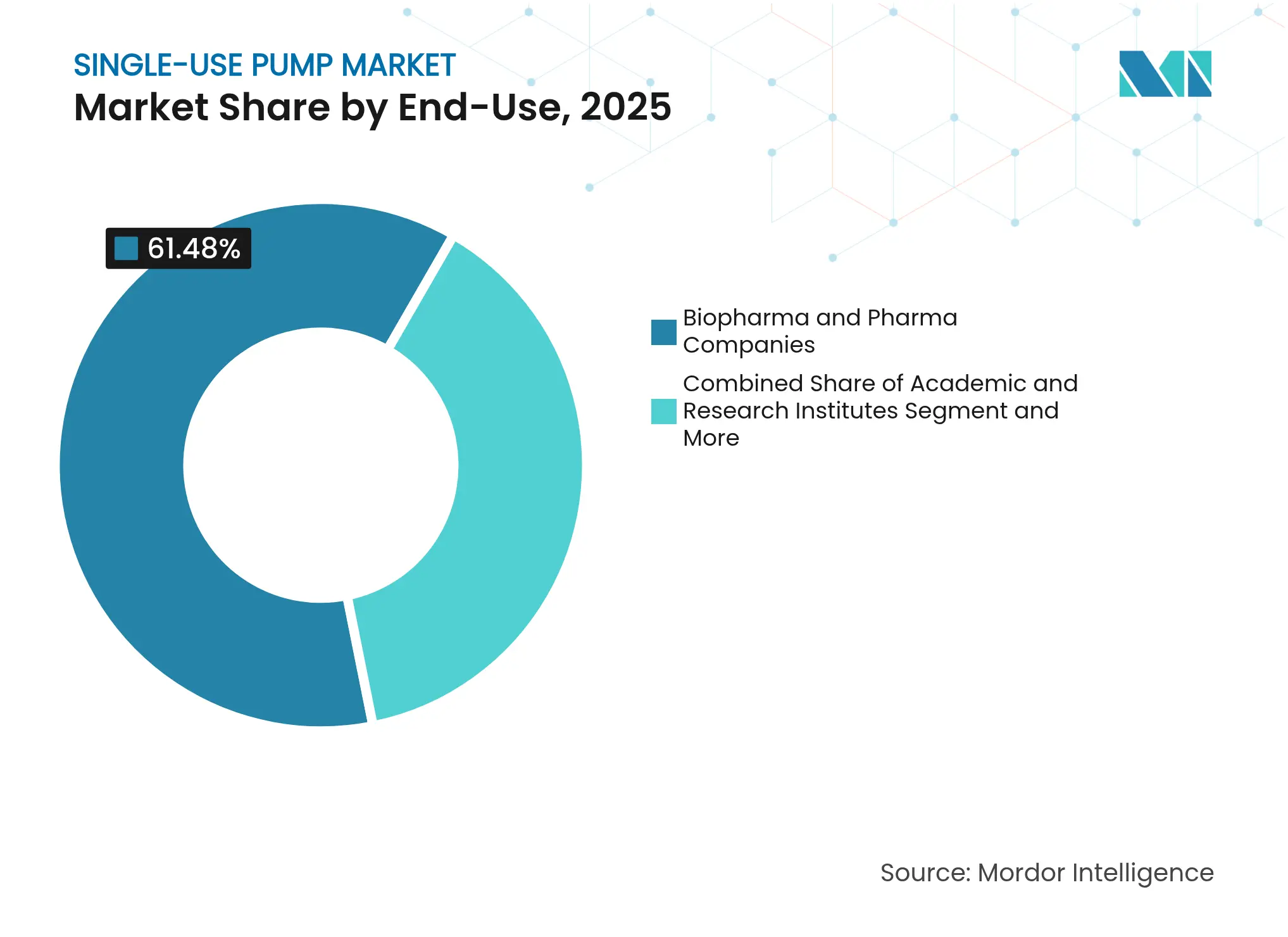

- 最終用途別では、バイオ医薬品企業が2025年のシングルユースポンプ市場規模の61.48%のシェアを占め、CROおよびCMOは2031年に向けて最高の16.12%のCAGRを記録しています。

- 材料別では、医療グレードポリエチレンが2025年に46.77%のシェアを維持し、フルオロポリマーライナーは2031年に向けて17.74%のCAGRが見込まれています。

- 地域別では、北米が2025年の収益の37.22%を生み出し、アジア太平洋地域は2031年にかけて15.08%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシングルユースポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクス製造におけるシングルユースバイオプロセッシングの採用拡大 | +2.5% | 北米・EUに集中するグローバル | 中期(2〜4年) |

| 低剪断ペリスタルティックおよびダイアフラム設計における技術的進歩 | +1.8% | 北米・西欧が主導するグローバル | 長期(4年以上) |

| 先進治療薬への需要を促進する慢性疾患有病率の増加 | +2.2% | 北米・APACへの影響が最大のグローバル | 長期(4年以上) |

| 迅速なスケールアップに向けたCDMO能力の拡大 | +2.8% | APACおよび欧州で著しい成長を遂げるグローバル | 中期(2〜4年) |

| COVID後の分散型モジュール式ワクチン施設 | +1.5% | 新興市場に焦点を当てたグローバル | 短期(2年以内) |

| 水・エネルギー節約型ポンプソリューションを支持するESG義務 | +1.2% | 主にEUおよび北米、APACへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクス製造におけるシングルユースバイオプロセッシングの採用拡大

グローバルなバイオロジクス生産者は、バッチ回転を速め資本リスクを削減するために、ステンレス鋼インフラを使い捨てプラットフォームに置き換えています。Fujifilm Diosynthは2024年に8基の20,000Lシングルユースバイオリアクターに16億USDを投じ、生産能力を倍増させ数週間の洗浄ダウンタイムを排除しました[1]Fujifilm Diosynth Biotechnologies、「同社が16億USD投資を発表」、fujifilmdiosynth.com。Lotte Biologicsは、数時間以内に多品目の切り替えを可能にする完全使い捨てスイートに依存してトップ10のCDMOステータスを達成するために10億USDを充当しました。消耗品はバッチあたりのコストを25〜29%引き上げますが、節約されたバリデーション時間が新治療薬の上市を加速し、費用面の懸念を上回ります。Samsung BiologicsとSK pharmtecoは韓国でシングルユースレイアウトの標準化に2億6,000万USDを共同投資し、このモデルが新規グリーンフィールドプラントの主流であることを示しています。

低剪断ペリスタルティックおよびダイアフラム設計における技術的進歩

ポンプメーカーは、循環中のタンパク質凝集を防ぐために穏やかな流体経路を設計しています。Watson-MarloのQuantumポンプはReNu SUカートリッジと精密サーボ制御を組み合わせ、最小限の剪断で感受性の高いモノクローナル抗体を輸送します。Levitronixの磁気軸受装置は機械的接触を完全に排除し、摩擦をなくしてカートリッジ寿命を延長します。コンベイングウェーブテクノロジー(CWT)は振動チャンバーを通じて流体を移動させ、化学物質への暴露を97.5%削減しながら±1%の投与精度を実現します[2]Spirax-Sarco、「Watson-Marlow Fluid Technology Solutions」、spiraxgroup.com。このようなイノベーションは、製品損失がコスト高となる細胞・遺伝子治療の信頼性の高いスケールアップを支えています。

先進治療薬への需要を促進する慢性疾患有病率の増加

がん、自己免疫疾患、希少遺伝性疾患の罹患率の上昇は、複雑なバイオロジクスのパイプラインを強化し、シングルユースポンプ市場のベンダーが対応を目指す上流・下流の処理量を増加させています。精密医薬品は多くの場合、厳格な無菌条件下で処理される少量・高価値バッチを必要とします。使い捨てポンプラインは、メーカーがニッチ治療薬を交互に製造する際の交差汚染リスクを最小化します。開発タイムラインの短縮を求める医療システムの圧力は、加速承認経路に対応した即設置可能なスキッドへの意思決定をさらに促進します。

迅速なスケールアップに向けたCDMO能力の拡大

CDMOは、内部インフラを持たないスポンサーにターンキー生産を提供するために競い合っています。CordenPharmaの9億ユーロのペプチド建設計画とTerumoの多品目拡張は、変化する分子ポートフォリオに適応するプラットフォームへの需要を浮き彫りにしています。グローバルなシングルユースポンプ市場のサプライヤーは、契約サイトが多様なクライアントプロトコルを満たすベンダー認定済みの標準化カートリッジを好むことで恩恵を受けています。BioProcess Internationalは2025年のグローバルバイオプロセス能力を1,650万リットルと推定しており、中国とインドが西側のアウトソーシング契約を獲得するために最大のシェアを追加しています。この能力の波は、施設ライフサイクル全体にわたって安定したポンプ販売を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高圧下流ろ過における適用限界 | -1.2% | 大規模操業に特に影響するグローバル | 中期(2〜4年) |

| 従来型ポンプと比較した高い初期機器コスト | -0.8% | 主に新興経済国のコスト敏感市場 | 短期(2年以内) |

| プラスチック廃棄物およびPFAS浸出物に関する規制上の精査 | -1.5% | EUおよび北米が主導し、グローバルに拡大 | 長期(4年以上) |

| 医療グレードポリマー樹脂の供給不安定 | -1.1% | 北米に急性の影響を与えるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高圧下流ろ過における適用限界

高濃度モノクローナル抗体の限外ろ過およびダイアフィルトレーション工程は3バールを超えて稼働し、多くの使い捨てケーシングの安全マージンを超えています。米国食品医薬品局(FDA)は無菌ろ過時の精密な圧力制御を重視しており、ポリマーの完全性が不確かな場合にバリデーションの障壁を追加します[3]米国FDA、「必須薬物送達アウトプットガイダンス」、fda.gov。ハイブリッド施設は多くの場合、上流に使い捨てラインを、下流にステンレス鋼スキッドを組み合わせており、使い捨て採用を動機付けるシンプルさの利点を希薄化しています。皮下投与に適した高粘度製剤への需要の高まりは、ポンプが流体抵抗の増加にもかかわらず精度を維持しなければならないため、圧力の課題を複雑にしています。

プラスチック廃棄物およびPFAS浸出物に関する規制上の精査

欧州のPFAS規制案は、高性能ライナーを支えるフルオロポリマーサプライチェーンを脅かしています。Saint-GobainはPharmaFluor FEPチューブを非フッ素化重合助剤に切り替え、Sartoriusは将来の禁止がPVDFフィルターにまで及ぶ可能性があると警告しました。FDAの2024年草案規則は抽出物および浸出物試験を強化し、すべての使い捨て部品の完全な化学プロファイルを義務付けています。コンプライアンスは認証のリードタイムとコストを引き上げ、環境意識の高い地域での保守的な購買を促しています。ベンダーはリサイクル可能な材料とクローズドループ回収プログラムへの投資で対応していますが、インフラはまだ初期段階にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器の優位性がイノベーションを牽引

機器は2025年に65.83%の収益を生み出し、あらゆるバイオプロセス段階におけるポンプの基本的な役割を反映しています。ペリスタルティックユニットは無菌流体移送の礎として残り、四次ダイアフラムシステムはクロマトグラフィーバッファーの精密投与においてシェアを拡大しています。機器のシングルユースポンプ市場規模は、サプライヤーがハードウェアをセンシングおよび制御ソフトウェアとバンドルするにつれて着実に拡大する見込みです。アクセサリーは絶対値では後れを取りますが、チューブ、コネクター、ポンプカートリッジのバッチごとの交換に支えられ、最速の18.12%のCAGRを達成しています。主要ベンダーは統合流体経路キットを展開し、初期スキッド販売後のライフサイクル価値を獲得しています。

消耗品収益は、現行の適正製造基準文書に組み込まれた予測可能な調達サイクルから恩恵を受けています。Watson-MarloのWMArchitectスイートは、クイックフィットマニホールドと照射対応チューブセットをパッケージ化し、オペレーターが15分未満の切り替えを実現できるようにしています。ニッチ企業は、閉鎖処理に向けた規制の推進に対応する無菌溶接可能コネクターとガンマ安定エラストマーに注力しています。連続バイオプロセッシングの採用拡大は、複数日にわたる稼働中の無菌性を維持するために湿潤部品の定期的な交換が必要なため、アクセサリーの需要量をさらに支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流量別:低流量の精度と高流量のスケーリングの融合

低流量ポンプは2025年に53.96%の収益を支配し、100L/min未満の厳密な体積精度を義務付ける細胞・遺伝子治療プロトコルによって牽引されました。これらのシステムは繊細な細胞を保護し、小バッチ生産における試薬の無駄を削減します。高流量プラットフォームは、商業用モノクローナル抗体プラントにおける5,000Lから20,000Lのシングルユースバイオリアクターの拡大に支えられ、15.4%のCAGRで勢いを増しています。高流量タスクに関連するシングルユースポンプ市場規模は、増大する収穫量と毎日大量の培地を循環させるパーフュージョン戦略から恩恵を受けています。

設計の分岐は依然として顕著です。低流量デバイスは2バール未満の動作での脈動減衰と圧力安定性を重視し、高流量スキッドは24時間365日の連続稼働のためにモータートルクとチューブ壁強度を最適化します。モジュール式ステーターアセンブリにより、メーカーは同一のドライブユニットを異なる流量範囲に合わせて調整でき、在庫コストを削減します。パーフュージョンと連続捕捉の台頭により歴史的な区分が曖昧になり、オンラインバイオマス測定値に自動調整する可変速アルゴリズムを備えたポンプに向けた研究開発が促進されています。

用途別:下流処理の加速

上流工程は、使い捨てバイオリアクターの定着した採用と日常的な培地移送により、2025年に45.15%の収益を維持しました。しかし下流工程は、生産者が高力価バイオロジクスの精製ボトルネックに取り組む中で、主導的な15.92%のCAGRを記録しています。シングルユースクロマトグラフィースキッド、ウイルスろ過ライン、バルク原薬充填システムは、膜やカラムを通じて一定の流れを駆動するためにポンプを組み込んでいます。このセグメントはまた、閉鎖・自動化された収穫後工程を推進するプロセス分析技術フレームワークからも恩恵を受けています。

下流の成長は、コスト削減の必要性に依存しています。精製は一部の組換えタンパク質の総製造費用の半分以上を占める可能性があります。Thermo FisherによるSolventumのろ過部門の買収は、統合されたシングルユース下流スイートの戦略的価値を強調しています。ポンプベンダーは、均一な膜間圧力勾配を維持し、一貫した重要品質特性に関する規制上の期待を満たすために、低ホールドアップ体積マニホールドとインラインの圧力センサーを組み込むことで対応しています。

最終用途別:CDMOの成長が需要を再形成

バイオ医薬品イノベーターと大手製薬企業は2025年の需要の61.48%を生み出し、バリデート済みで監査対応のハードウェアを優先しています。しかし、CROおよびCMOからのシングルユースポンプ市場需要は、スポンサーのアウトソーシングと創薬企業の能力制約を背景に16.12%のCAGRで成長しています。受託事業者は、長い適格性確認ループなしに複数のクライアント分子に対応するために、汎用性の高いポンプブランドを標準化しています。

Cole-ParmerからのAntylia Scientificの進化は、迅速な納品サービスとグローバルなカートリッジ供給を重視したCDMO顧客基盤へのサプライヤーの転換を反映しています。学術機関は小規模な購買者にとどまりますが、ベンチトップパーフュージョンプラットフォームに統合された使い捨てマイクロポンプなどの最先端フォーマットの実証の場として機能しています。個別化医療の採用拡大は、医薬品グレードの精度でサブリットルのバッチ量を処理できるシングルユース計量ポンプへの関心を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

構成材料別:フルオロポリマーが適合性の課題に対応

医療グレードポリエチレンは、広範な溶剤耐性とチューブへの容易な押し出し成形により、2025年に46.77%の収益を保持しました。ポリプロピレンは高温サイクルに対応し、シリコーンエラストマーはペリスタルティック圧縮性能を確保します。フルオロポリマーライナーは17.74%のCAGRに向かっており、ウイルスベクターの完全性を保護し抽出物を最小化する比類のない不活性性から恩恵を受けています。高pH ウイルス不活化バッファーおよび溶剤リッチな精製ワークフローへの移行は、延伸ポリテトラフルオロエチレンおよびパーフルオロアルコキシ樹脂コーティングへの需要を強化しています。

規制上の精査が低PFAS代替品のイノベーションを加速しています。GoreのSTA-PUREコンテナとSyensqoの能力拡大は、欧州の厳格化する基準に準拠した高度なバリアフィルムへのコミットメントを示しています。同時に、樹脂不足と物流のボトルネックがデュアルソーシング戦略を促し、OEMは途切れない供給を保証するために冗長なポリマーグレードを適格化しています。

地域分析

北米は、成熟したバイオ製造クラスター、明確に定義された規制ガイダンス、先進治療薬パイプラインへの堅固なベンチャー資金を背景に、2025年の収益の37.22%を獲得しました。2026年に発効するFDAの品質マネジメントシステム規制(QMSR)とISO 13485の整合は、国境を越えた機器承認を合理化し、新しいポンプの上市を加速する可能性があります。Dover Corporationは2025年第1四半期にポンプ部門で7%のオーガニック成長を報告し、主にバイオ医薬品部品の出荷に起因するとし、堅調な交換需要を浮き彫りにしました。国立衛生研究所および生物医学先端研究開発局内の研究支出も、学術ハブ全体のパイロットスケール設置を支援しています。

アジア太平洋地域は最も急速に成長しており、政府がワクチン自給自足を達成しバイオロジクスのアウトソーシングを獲得するために数十億ドルを投資する中、2031年に向けて15.08%のCAGRで前進しています。シンガポールの国家支援mRNAワクチン推進と韓国のトップワクチンハブになるための19億2,000万USDの予算は、官民連携の典型例です。中国とインドは、コスト効率の高い生産を求める多国籍スポンサーにサービスを提供するために、現行の適正製造基準(CGMP)準拠の能力を拡大しています。Cytivaの幹部は、オーストラリア、日本、韓国の迅速な規制チャネルによって可能になった細胞・遺伝子治療施設の急速な成長を挙げています。

欧州は、厳格な品質規範と深いバイオロジクスパイプラインに支えられた相当なシェアを保持しています。2025年に改訂された適正製造基準附属書1の実施は無菌性への期待を高め、洗浄デッドレッグを排除する使い捨てポンプのより広い採用を促進しています。2025年2月から義務化された欧州不足監視プラットフォームは、シングルユースの中核的な利点である迅速な製品切り替えが可能な柔軟な能力を奨励しています。しかし地域のサプライヤーは、樹脂価格の変動とPFAS法制の強化により、生産計画の複雑さが増す中で投入コストの変動に直面しています。

競合環境

シングルユースポンプ市場は中程度の分散を示しながらも、高い技術的参入障壁を有しています。Watson-Marlow Fluid Technology Solutions、PSG Dover、Xylemが数十年にわたる流体経路の専門知識を活かしてイノベーションを主導しています。Watson-Marloの拡大されたアイデンティティは、従来のペリスタルティックラインを超えた完全な流体管理エコシステムへの多角化を強調しています。戦略的買収が競争を激化させており、PSG Doverは2025年にCryogenic Machinery Corpを買収し、先進治療薬に適用可能な特殊低温チェーンポンプへのアクセスを獲得しました。Nordsonは2024年にAtrionを取得し、シングルユースバイオプロセスポンプとポリマー科学およびコンプライアンス能力を共有する輸液・心臓血管技術を追加しました。

ポンプメーカーとセンサー企業のパートナーシップは、プロセス分析技術の要件を満たす統合スキッドを生み出し、購買者の切り替えコストを引き上げています。デジタルツインとリアルタイムキャリブレーション機能を組み込んだ企業は、連続製造の採用に向けて有利なポジションを確立しています。ニッチサプライヤーはマイクロバッチまたは超低剪断セグメントでシェアを獲得していますが、スケールの限界とバリデーションリソースが市場リーチを制限しています。新規参入者は複雑な生体適合性試験をナビゲートし、ガンマ適合材料を確保しなければならず、これらの障壁が既存企業の価格決定力を維持しています。

シングルユースポンプ産業のリーダー企業

Fluid Flow Products, Inc.

Levitronix

SMC Corporation

Watson-Marlow Fluid Technology Solutions

Xylem

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Nordsonがアトリオン買収を完了し、医療機器の流体送達製品を拡充しました。

- 2024年4月:Xylemがバイオ医薬品の下流工程を対象としたJabsco PureFlo 21シングルユースポンプを発表しました。

グローバルシングルユースポンプ市場レポートの範囲

レポートの範囲によると、シングルユースポンプは主にバイオ医薬品製造プロセスにおいて一回限りの使用のために設計された特殊なポンプシステムです。これらは汚染のない製品ハンドリングと厳格な規制基準への準拠を確保し、運用効率と安全性を向上させます。

シングルユースポンプ市場は、製品、流量、最終用途、地域別にセグメント化されています。製品別では、市場は機器とアクセサリーにセグメント化されています。流量別では、市場は高流量と低流量にセグメント化されています。最終用途別では、市場はバイオ医薬品・製薬会社、CRO・CMO、その他にセグメント化されています。レポートはまた、異なる地域の主要国におけるシングルユースポンプ市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されています。

| 機器 | ペリスタルティックポンプ |

| 四次ダイアフラムポンプ | |

| 遠心ポンプ | |

| その他の機器 | |

| アクセサリー | チューブおよびコネクター |

| ポンプチャンバーおよびカートリッジ | |

| センサーおよびコントローラー |

| 高流量(100L/min超) |

| 低流量(100L/min未満) |

| 上流バイオプロセッシング |

| 下流バイオプロセッシング |

| 実験室・小規模処理 |

| バイオ医薬品・製薬会社 |

| CRO・CMO |

| 学術・研究機関 |

| その他の最終ユーザー |

| 医療グレードポリエチレン |

| ポリプロピレン |

| シリコーンエラストマー |

| フルオロポリマーライナー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 機器 | ペリスタルティックポンプ |

| 四次ダイアフラムポンプ | ||

| 遠心ポンプ | ||

| その他の機器 | ||

| アクセサリー | チューブおよびコネクター | |

| ポンプチャンバーおよびカートリッジ | ||

| センサーおよびコントローラー | ||

| 流量別 | 高流量(100L/min超) | |

| 低流量(100L/min未満) | ||

| 用途別 | 上流バイオプロセッシング | |

| 下流バイオプロセッシング | ||

| 実験室・小規模処理 | ||

| 最終用途別 | バイオ医薬品・製薬会社 | |

| CRO・CMO | ||

| 学術・研究機関 | ||

| その他の最終ユーザー | ||

| 構成材料別 | 医療グレードポリエチレン | |

| ポリプロピレン | ||

| シリコーンエラストマー | ||

| フルオロポリマーライナー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のシングルユースポンプ市場の規模はどのくらいですか?

シングルユースポンプ市場規模は2026年に7億2,000万USDであり、2031年までに14億2,000万USDに達する見込みです。

シングルユースポンプの販売をリードするセグメントはどれですか?

機器が2025年の収益の65.83%を占め、バイオプロセススイートにおけるペリスタルティックおよびダイアフラムシステムの広範な設置によって牽引されています。

CDMOが将来の需要にとって重要な理由は何ですか?

CDMOはスポンサーが生産をアウトソーシングするにつれて2031年に向けて16.12%のCAGRを記録しており、柔軟なシングルユースポンプが迅速なスケールアップの中核となっています。

シングルユースポンプで最も急速に成長している地域はどこですか?

アジア太平洋地域はワクチン自給自足とバイオロジクス能力に向けた政府の多額の資金援助を背景に15.08%のCAGRを記録しています。

規制は材料選択にどのような影響を与えますか?

新興のPFAS規制がメーカーを非フッ素化フルオロポリマーとリサイクル可能なプラスチックへと向かわせ、ライナーとチューブの選択を再形成しています。

使い捨てポンプの主な技術的制約は何ですか?

圧力の限界が高圧限外ろ過工程での使用を制限し、上流に使い捨て、下流にステンレス鋼機器を組み合わせたハイブリッドラインを促しています。

最終更新日: