バイオフィルター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.5 十億米ドル |

| 市場規模 (2031) | 5.38 十億米ドル |

| 成長率 (2026 - 2031) | 8.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオフィルター市場分析

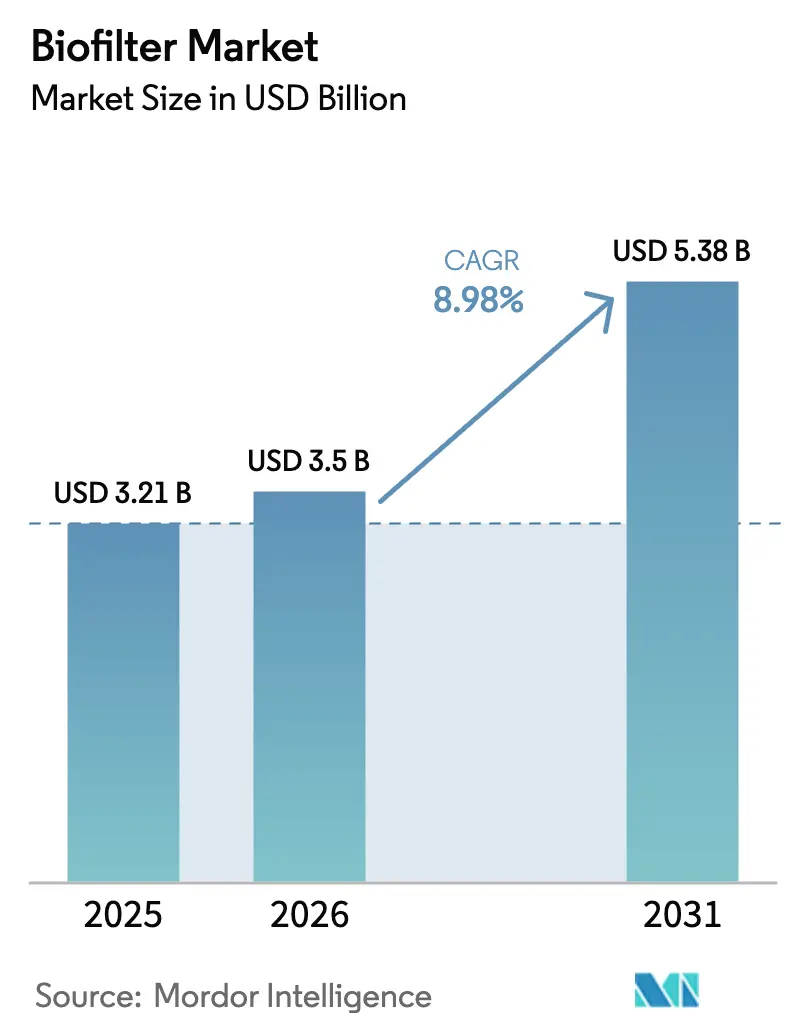

2026年のバイオフィルター市場規模は35億米ドルと推定され、2025年の32億1,000万米ドルから成長し、2031年には53億8,000万米ドルに達する見通しで、2026年〜2031年にかけて8.98%のCAGRで成長しています。世界的な規制枠組みの強化、生物学的空気・水処理技術の急速な普及、および持続可能な資源管理への高まる重点がこの成長軌道を支えています。2025年1月に発効した欧州連合の都市排水処理指令2024/3019などの政府指令は、自治体および産業施設に高度な四次処理の設置を義務付けており、バイオフィルタリングをコンプライアンス戦略の中心に位置付けています。米国では、2024年5月に発効した米国環境保護庁のサブパートOOOObによる新規石油・ガス施設向けゼロエミッション基準が、バイオフィルターを活用したVOCおよびメタン削減の対象市場を拡大しています。[1]米国環境保護庁、「石油・天然ガスセクター向け中小企業コンプライアンスガイド:新設・改修・変更施設の排出基準」、米国EPA、epa.gov アジア太平洋地域における急速な工業化と水産養殖活動の活発化により、同地域は2024年にバイオフィルター市場シェアの41.34%を占めるに至っています。[2]Xiang Li、「中国のエビ産業:過去20年間の生産・輸出入動向、課題および展望」、Frontiers in Sustainable Food Systems、frontiersin.org ベンダー各社は、ライフサイクルコストの低減と捕捉ガスからの追加収益源を約束する、大規模・モジュール型・炭素有効活用型のソリューションで対応しています。

主要レポートのポイント

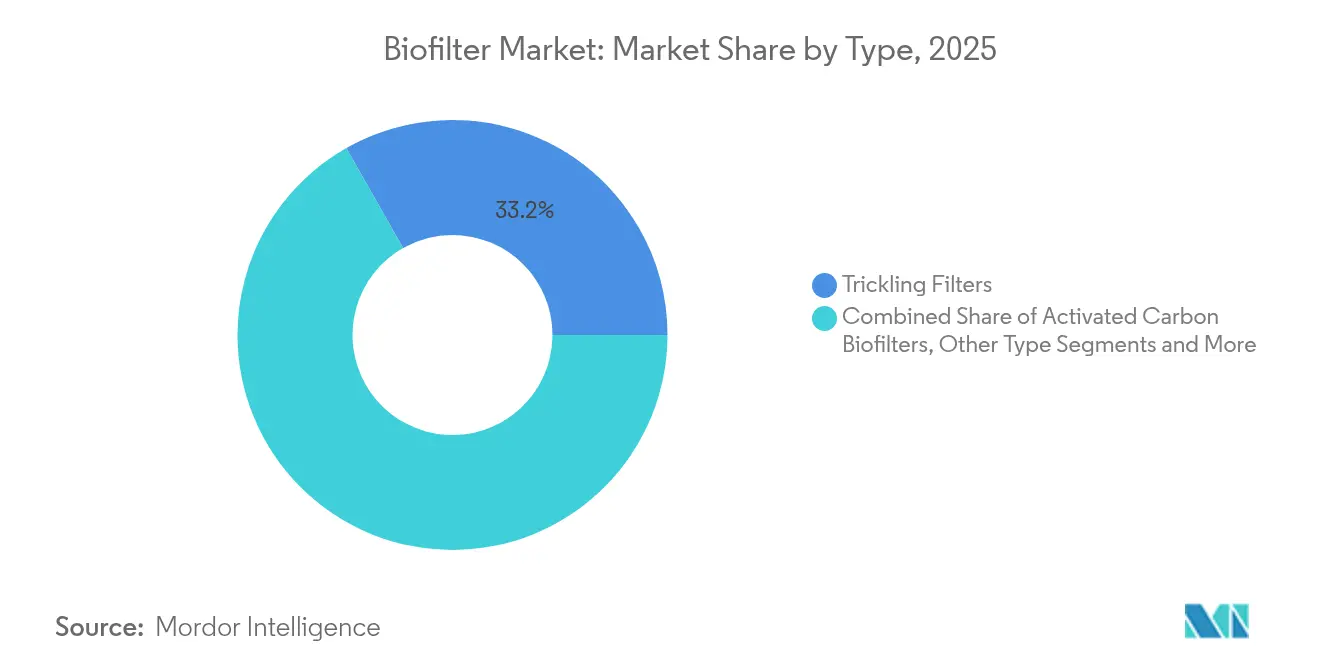

- タイプ別では、散水ろ床が2025年に33.22%の収益シェアでトップとなり、脱窒システムは2031年にかけて13.37%のCAGRで成長すると予測されています。

- フィルターメディア別では、移動床メディアが2025年のバイオフィルター市場規模の39.18%を占め、11.57%のCAGRで成長すると予測されています。

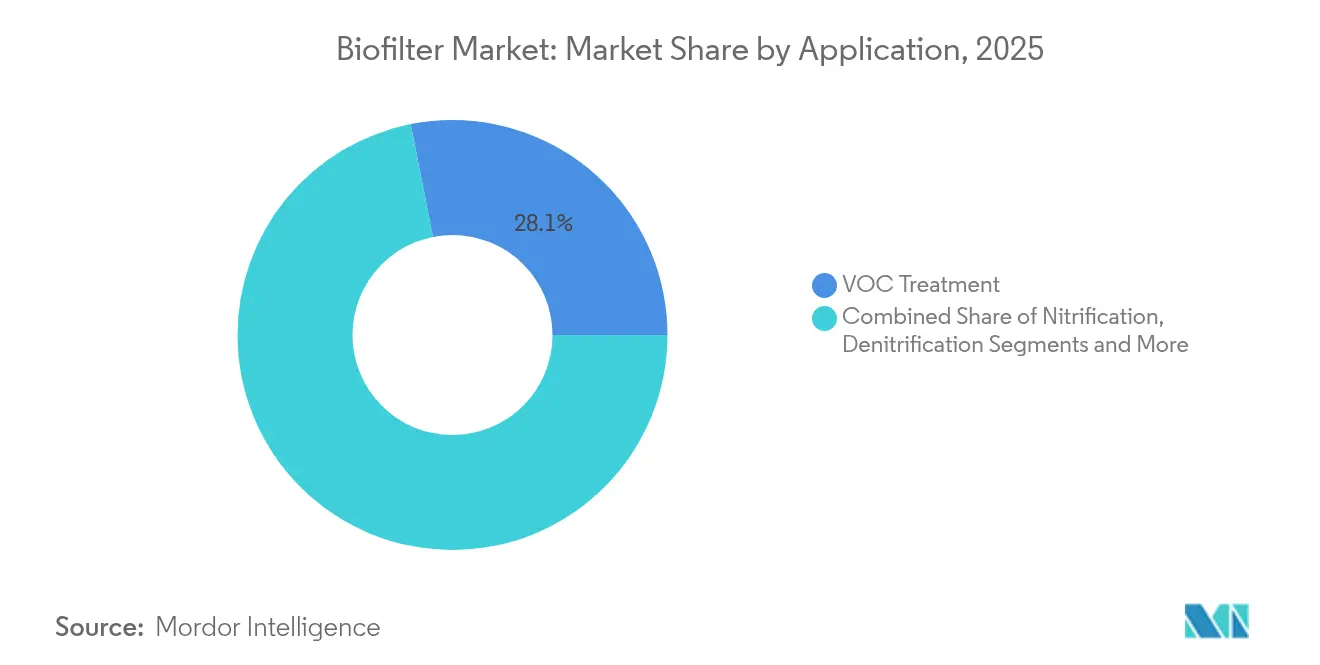

- 用途別では、VOC処理が2025年のバイオフィルター市場規模の28.12%を占め、2031年にかけて13.02%のCAGRで拡大する見込みです。

- エンドユーザー別では、水産養殖が2025年のバイオフィルター市場で25.11%のシェアを保持し、バイオファーマセグメントは11.23%のCAGRが見込まれています。

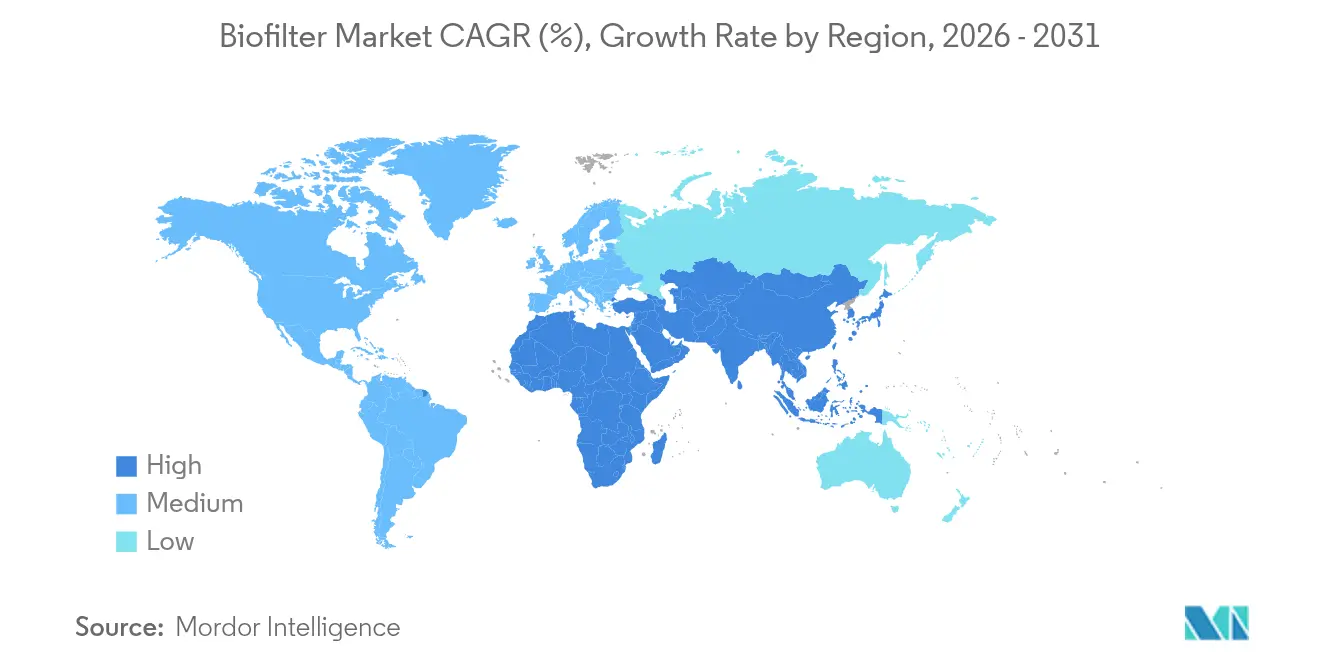

- 地域別では、アジア太平洋が2025年に41.02%の収益シェアで首位を占め、同地域は10.08%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイオフィルター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大気・水質に関する厳格な環境規制 | 2.8% | 欧州連合・北米で最も強い影響を持つグローバル | 中期(2〜4年) |

| 廃棄物・臭気制御ソリューションへの持続可能な需要の増大 | 2.1% | グローバル、特にアジア太平洋の産業回廊 | 長期(4年以上) |

| 循環式水産養殖(RAS)施設の拡大 | 1.9% | アジア太平洋が中核、南北アメリカへの波及 | 中期(2〜4年) |

| 先進製造業におけるVOC削減への採用拡大 | 1.6% | 北米・欧州連合、アジア太平洋へ拡大中 | 短期(2年以内) |

| 移動式・分散型処理向けモジュール型バイオフィルタープラットフォーム | 1.2% | グローバル、遠隔地での早期採用 | 長期(4年以上) |

| 排ガス微生物によるバイオフィルター対応炭素有効活用 | 0.8% | 北米・欧州連合のパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大気・水質に関する厳格な環境規制

主要経済圏における規制の強化が購買決定を再形成しています。欧州連合の指令は、人口換算10万人以上の集積地に四次処理を義務付け、製薬・化学メーカーをエネルギー消費を最小限に抑えながら微量汚染物質負荷を処理するバイオフィルターへと誘導しています。[3]欧州委員会、「都市排水管理に関する新規則の施行について」、欧州委員会、environment.ec.europa.eu 並行して、サブパートOOOObは米国の石油・ガス施設における新規空気圧コントローラーにゼロエミッション技術を義務付けており、事業者はメタン濃度の高いベントストリームにバイオフィルターを指定するようになっています。大気・水流の両規制に拡大生産者責任条項が盛り込まれたことで、企業は環境税額控除の対象にもなる高性能生物学的システムへの投資を財務的に動機付けられています。

廃棄物・臭気制御ソリューションへの持続可能な需要の増大

企業のESG目標は、バイオフィルターの採用をコンプライアンス上の必要性からブランド差別化要因へと高めています。北欧の食品・飲料工場では、コンパクトなバイオフィルターキャビネットの設置後に硫黄系臭気の定量的な低減が報告されており、近隣コミュニティとブランド価値の保護に貢献しています。廃棄ガスを堆肥前駆体などの有益な副産物に変換するこの技術の能力は、内部収益率をさらに向上させます。研究者らは、統合型畜産システムにおける92%のメタン除去を記録しており、固体副産物は土壌改良材として適しています。

循環式水産養殖(RAS)施設の拡大

陸上エビ・魚類養殖場は、ほぼ閉鎖循環型の水質を維持するためにバイオフィルターに依存しています。2024年に5,810万トンの水産物を生産した中国はその規模を示しており、エビ養殖場の70%以上がバイオフロック型RASモジュールを稼働させています。オゾンナノバブルと移動床バイオフィルムリアクターを組み合わせた試験では、ビブリオ病原体の99.5%低減と稚エビの82%生存率が達成されました。[4]Jie Zhang、「バナメイエビの前期育成における病原体制御強化のためのバイオフロックとオゾンナノバブルの統合」、MDPI、mdpi.com 水処理がRASの運営コストの最大40%を占めることから、メディア設計と溶存酸素供給における性能向上は利益率に直結します。

先進製造業におけるVOC削減への採用拡大

半導体工場および製薬工場は超クリーンな排気管理を必要としています。最新のバイオフィルターモジュールは、熱酸化装置と比較して30〜50%少ないエネルギー消費で混合VOCストリームを90%以上の効率で除去します。アジア太平洋地域が新たな半導体工場を建設するにあたり、エンジニアリングチームはカーボンニュートラルな企業ロードマップに沿うために生物学的システムをますます採用しています。膜曝気バイオフィルムリアクターは現在、高濃度排水における有機物と窒素の同時低減を実証しており、処理工程を簡素化しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資・運営管理コスト | -1.8% | グローバル、特に中小企業に影響 | 短期(2年以内) |

| 新興市場における技術的専門知識・市場認知度の不足 | -1.2% | アジア太平洋・中東アフリカ・ラテンアメリカの新興市場 | 中期(2〜4年) |

| PFASおよびマイクロプラスチックによるメディア目詰まりが寿命を短縮 | -0.9% | グローバル、産業用途に集中 | 長期(4年以上) |

| 大規模バイオフィルターのバイオエアロゾルに関する規制上の不確実性 | -0.6% | 欧州連合・北米の規制管轄区域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期投資・運営管理コスト

産業用バイオフィルターの設置費用は5万〜50万米ドルの範囲であり、メディア交換とエネルギーのために初期投資の25%に達する年間運営予算が必要です。モジュール型のプラグアンドプレイ型スキッドは建設スケジュールを短縮しますが、小規模排出事業者では回収期間が3年を超えることが多いです。大手インテグレーターによる建設・運営・移管契約は負担軽減に役立ちますが、グリーンローンの枠組みがまだ発展途上の地域では資金調達の障壁が依然として存在します。

新興市場における技術的専門知識・市場認知度の不足

効果的なバイオフィルターの運用は、多くの発展途上地域では不足している微生物学とプロセス制御の専門知識に依存しています。水研究財団はこのギャップを埋めるためのガイドラインプログラムに400万米ドルを投資しています。OEMによるリモートモニタリングと自動栄養素投入の組み込みも技術的障壁を徐々に低下させていますが、認知度の低さが自治体公益事業者や中小企業の初回購入を依然として遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:脱窒の急増にもかかわらず散水ろ床がリード

散水ろ床は2025年に33.22%の収益リードを保持しており、数十年にわたる自治体での使用実績と低いメンテナンス特性に支えられています。既存の処理槽を最適化されたメディアでアップグレードできる改修プログラムにおいて、バイオフィルター市場でのシェアは依然として強固です。しかし脱窒ユニットは、規制当局が敏感な水域での全窒素を一桁ミリグラムレベルに制限するようになったため、13.37%のCAGRで加速しています。AquaPointのBioclere OHのように移動床リアクターと散水ろ床段階を統合したハイブリッドシステムは、技術の融合という新たな潮流を示しています。バイオフィルター産業は、設置面積を削減しながら反応速度を向上させるさらなるクロスオーバー設計を見込んでいます。

第二世代のメディア改良が両セグメントを強化しています。55.8%の気孔率を持つセラミック製セラマサイトは87.8%の硝酸塩除去率と0.82 kg TN m³-dの容積速度を実現し、従来の軽石を大幅に上回っています。このような処方を特許取得したサプライヤーは、公益事業者が初期価格よりもライフサイクル性能を重視するにつれてプレミアムマージンを獲得できる立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フィルターメディア別:移動床の優位性が加速

移動床担体は2025年にバイオフィルター市場の39.18%を占め、11.57%のCAGRで成長しています。VeoliaのAnoxKaldnes Z-MBBRのマイクロ構造表面は均一なバイオフィルム厚さを維持し、逆洗頻度を削減します。コスト重視の面では、Evolution AquaのK1 Microが950 m² m³の保護面積と優れた固形物処理能力を提供し、中規模RAS施設にとって魅力的な選択肢となっています。強化された酸素移動とせん断力が組み合わさることでメディアの目詰まりを遅らせ、床の寿命を5年を大幅に超えて延長します。

半導体排気ストリームの高温と攻撃的な化学物質も、120℃以上で構造的完全性を維持する特殊セラミックリングへの需要を押し上げています。サプライヤーは低い圧力損失とコンパクトなリアクター設計を売りにしており、工場オペレーターの高い換気回数要件に合致しています。製品差別化が進むにつれ、メディアイノベーターとシステムインテグレーターの戦略的パートナーシップが激化する可能性があります。

用途別:VOC処理が二重成長をリード

VOC処理は2025年のバイオフィルター市場の28.12%を占め、13.02%のCAGRが見込まれています。電子機器、コーティング、製薬製造セクターは、混合炭化水素プルームに対する最低総コストソリューションとしてバイオフィルターを位置付けています。ベンチマークでは、補助燃料なしで90%以上のVOC除去と一桁ppmvの出口濃度が示されています。硝化・脱窒用途は自治体のアップグレードにおいて引き続き重要ですが、先進地域での普及率がすでに高いため成長は緩やかです。

炭素有効活用のパイロットプロジェクトは将来の上昇余地を示しています。電気補助バイオフィルターリアクター内でCO₂とメタンを酢酸塩とバイオ燃料に変換する研究では、発電と並行して85%のCO₂捕捉が報告されています。スケールアップが実現すれば、このような二重機能ユニットはバイオフィルターをコンプライアンス装置から収益センターへと再定義し、対象収益を拡大させる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:水産養殖の優位性がバイオファーマの挑戦に直面

水産養殖は2025年に収益の25.11%を保持しており、アジアのオペレーターがプロセス水の90%以上を再利用する陸上RASおよびバイオフロックモジュールにアップグレードしています。エビ孵化場における疾病予防目標の強化は、多段バイオフィルターによるアンモニアと病原体の制御を必要としています。並行して、バイオファーマセグメントは11.23%のCAGRを記録しており、世界中でのcGMPクリーンルーム拡張は超高純度水とヒューム処理を必要としており、いずれも生物学的システムが物理化学的代替手段に匹敵または凌駕する分野です。

化学処理および食品・飲料事業は、ESGスコアカードに支えられた臭気・栄養素除去のための安定した採用を続けています。新興の雨水設置では、都市周辺集水域で全リンの50%を除去するバイオフィルタートレンチが活用されており、自治体インフラの多様化を示唆しています。

地域分析

アジア太平洋は2025年にバイオフィルター市場の41.02%を占め、工業生産とタンパク質需要の増大に伴い10.08%のCAGRが見込まれています。中国が国内エビ生産能力を700万トン超に引き上げる戦略は、多段バイオフィルタリングを備えた数千の新規RASユニットに依存しています。地方当局はこのようなシステムに補助金を交付して沿岸排水を抑制し、広東省・広西省での採用を加速させています。日本企業も技術的深みを加えており、旭化成の倉敷市における下水由来バイオガス精製装置はパイプライン品質のメタンを生産し、地域固有のイノベーションを示しています。

北米は規制コンプライアンスと資産更新サイクルを基盤とした中一桁台の成長を報告しています。石油・ガス事業者は老朽化したコンプレッサーをサブパートOOOObのメタン制限を満たしながらESG評価を向上させるバイオフィルタースキッドに改修しています。米国の自治体同意命令も同様に、州の回転資金で資金調達されることが多い脱窒バイオフィルターを使用した既存の清澄槽の栄養素改修を推進しています。

欧州の規制上のリーダーシップは継続的な設備投資を確保しています。都市排水処理指令は10年にわたる四次処理の展開を義務付けており、バイオフィルターを微量汚染物質目標達成に不可欠なものとしています。ドイツとフランスの初期段階プロジェクトでは、生物学的曝気バイオフィルターの追加後にAPIが70〜80 mg/L低減したことがすでに報告されています。一方、中東・アフリカ・南米は長期的な需要センターとして台頭しています。湾岸地域の希少性に駆られた海水淡水化ハブは膜寿命を延ばすためのバイオフィルター前処理をテストしており、ブラジルのパルプ・製紙工場は更新された国家基準を満たすために排水ラインに散水ろ床ユニットを統合しています。

競争環境

バイオフィルター市場は中程度の断片化を示しています。Veoliaは設計・資金調達・運営管理を網羅した統合サービスモデルで収益チャートのトップに立っており、デラウェア州のPFAS施設は新興懸念汚染物質という高マージン分野へのシフトを体現しています。CECO Environmentalは韓国のDS21 Co.を買収してアジアの水処理ポートフォリオを強化し、地域統合を示しています。

技術差別化が主要な競争手段です。BioreのUSD 6,050万のバックログは、エネルギー効率の高い臭気削減システムの商業的牽引力を示しています。特許活動はメディア気孔率制御、自動栄養素投入、およびオペレーターの介入なしに変動負荷を処理するハイブリッドモジュールに集中しています。小規模専門企業は標準モジュール設計を活用して、設置面積とコスト感度が支配的な分散型プロジェクトで競争しています。

OEMと産業エンドユーザーのパートナーシップが深化しています。VeraltoのAxineへの1,500万米ドルの投資はトレンドを示しており、大企業は難分解性汚染物質除去のためにバイオフィルターと組み合わせる破壊的な電気化学補助剤を調達しています。サプライチェーンの統合も同様に顕著であり、Greenlane Renewablesの埋立地ガスアップグレードは社内担体メディアに依存してマージンを内部化しています。この市場環境は、リモート分析、性能保証、および捕捉ガスの循環経済的経路をバンドルするプレーヤーに傾くと予想されます。

バイオフィルター産業のリーダー企業

Biorem Inc.

Veolia Water Technologies

Pentair Aquatic Eco-Systems

Xylem

De Nora TETRA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Biorem Inc.が800万米ドル超の新規受注を確保し、受注残高を6,050万米ドルに引き上げました

- 2025年2月:旭化成が日本の倉敷市でバイオガス精製実証設備を開設し、2027年の商業化を計画しています

- 2025年1月:BioLargo Inc.が商業的なPFAS処理プロジェクトと製品ラインの拡張を発表しました

世界のバイオフィルター市場レポートの範囲

レポートの範囲によると、バイオフィルターとは有害な空気、水、その他の一般的な物質を浄化する装置の一種です。汚染と臭気を制御するために様々な産業・用途で使用されています。バイオフィルター市場はタイプ、フィルターメディア、用途、エンドユーザー、および地域別にセグメント化されています。タイプ別では、生物学的曝気バイオフィルターシステム、脱窒バイオフィルターシステム、活性炭バイオフィルター、散水ろ床、水中フィルター、その他のタイプにセグメント化されています。フィルターメディア別では、セラミックリング、バイオボール、移動床フィルターメディア、その他のフィルターメディアにセグメント化されています。用途別では、VOC処理、硝化、脱窒、臭気削減、その他の用途にセグメント化されています。エンドユーザー別では、雨水管理、上下水道収集、化学処理、食品・飲料、水産養殖、バイオファーマ産業、その他のエンドユーザーにセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 生物学的曝気バイオフィルターシステム |

| 脱窒バイオフィルターシステム |

| 活性炭バイオフィルター |

| 散水ろ床 |

| 水中フィルター |

| その他のタイプ |

| セラミックリング |

| バイオボール |

| 移動床フィルターメディア |

| その他のフィルターメディア |

| VOC処理 |

| 硝化 |

| 脱窒 |

| 臭気削減 |

| その他の用途 |

| 雨水管理 |

| 上下水道収集 |

| 化学処理 |

| 食品・飲料 |

| 水産養殖 |

| バイオファーマ産業 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 生物学的曝気バイオフィルターシステム | |

| 脱窒バイオフィルターシステム | ||

| 活性炭バイオフィルター | ||

| 散水ろ床 | ||

| 水中フィルター | ||

| その他のタイプ | ||

| フィルターメディア別 | セラミックリング | |

| バイオボール | ||

| 移動床フィルターメディア | ||

| その他のフィルターメディア | ||

| 用途別 | VOC処理 | |

| 硝化 | ||

| 脱窒 | ||

| 臭気削減 | ||

| その他の用途 | ||

| エンドユーザー別 | 雨水管理 | |

| 上下水道収集 | ||

| 化学処理 | ||

| 食品・飲料 | ||

| 水産養殖 | ||

| バイオファーマ産業 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

バイオフィルター市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に35億米ドルと評価されており、8.98%のCAGRで成長し、2031年までに53億8,000万米ドルに達すると予測されています。

最大のバイオフィルター市場シェアを持つセグメントはどれですか?

散水ろ床が2025年に33.22%の収益シェアでトップとなり、自治体・産業用途での広範な使用を反映しています。

なぜアジア太平洋がバイオフィルター市場で最も成長の速い地域なのですか?

急速な工業拡大、RAS水産養殖の普及、および支援的な環境規制により、同地域は2031年にかけて10.08%のCAGRが見込まれています。

バイオフィルターはVOC制御において熱酸化装置とどのように比較されますか?

最新のバイオフィルターは30〜50%少ないエネルギー消費で90%以上のVOC除去を達成し、製造業者の総所有コストを低減します。

バイオフィルターのより広い普及に対する主な障壁は何ですか?

高い初期投資・運営コストと新興市場における技術的専門知識の不足が主要な障壁として残っていますが、モジュール型システムとリモートモニタリングが緩和要因となっています。

バイオフィルターは炭素回収・利用戦略に貢献できますか?

はい。パイロットプロジェクトでは、有価バイオ燃料への同時変換と並行して85%のCO₂除去が実証されており、バイオフィルターをコンプライアンスと収益創出の両面での資産として再定義しています。

最終更新日: