シングルユースバイオリアクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.28 十億米ドル |

| 市場規模 (2031) | 13.07 十億米ドル |

| 成長率 (2026 - 2031) | 15.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシングルユースバイオリアクター市場分析

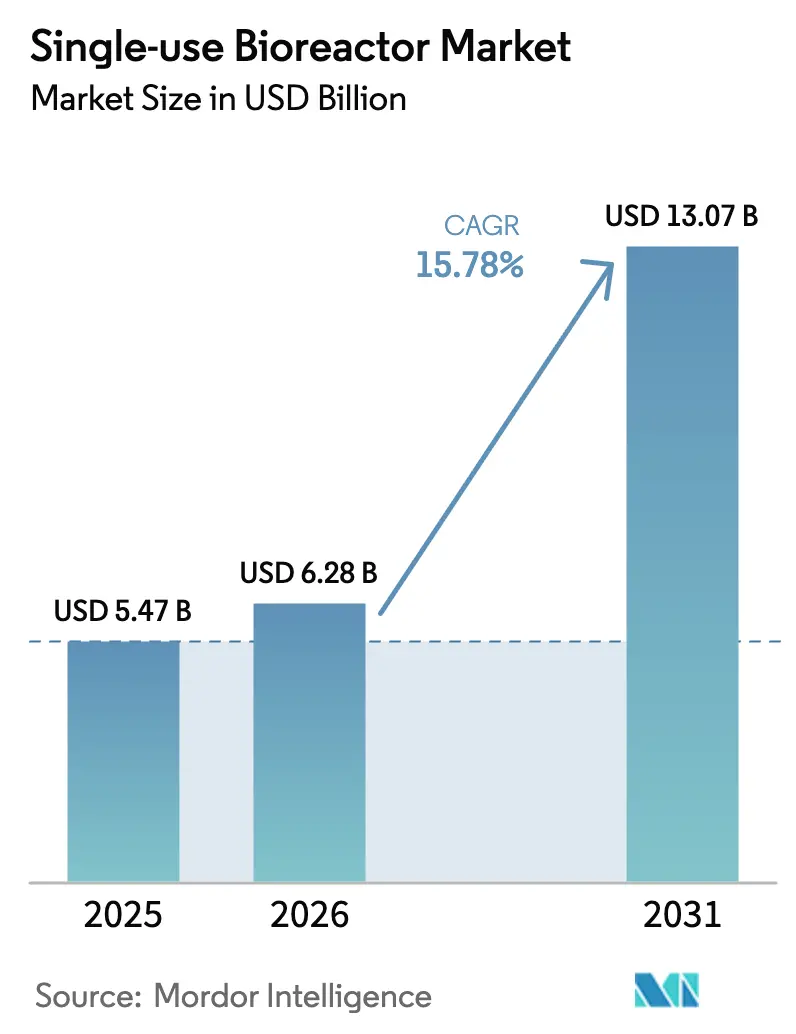

シングルユースバイオリアクター市場規模は、2025年に54億7,000万USD、2026年に62億8,000万USDと予測され、2026〜2031年のCAGR 15.78%で成長し、2031年までに130億7,000万USDに達する見込みです。

市場の勢いは、ステンレス鋼製設備から使い捨てプラットフォームへの移行、細胞・遺伝子治療の成熟、および国家ワクチン備蓄義務化の動きに支えられています。中規模の撹拌槽型システムが設置容量の大半を占める一方、自家移植治療向けの柔軟な小ロット生産を支援する軌道振盪型および波動誘起型フォーマットにおいて急速な成長が見られます。[1]Danaher Corporation、「2024年次報告書」、Danaher投資家向け広報、danaher.com 受託開発製造機関(CDMO)は複数年にわたる消耗品収益を確保するため購買を加速させており、中国、韓国、インドにおける国産製造推進施策はモジュール型・資本軽量型施設を優遇しています。PFASに関する規制上の精査およびリーチャブル物質への適合対応はコストとスケジュールのリスクを増大させていますが、ガンマ線照射処理能力の拡大および先進製造に対する規制当局の支援がこれらの逆風を緩和しています。[2]米国食品医薬品局、「先進製造技術指定プログラム」、米国食品医薬品局、fda.gov

レポートの主要ポイント

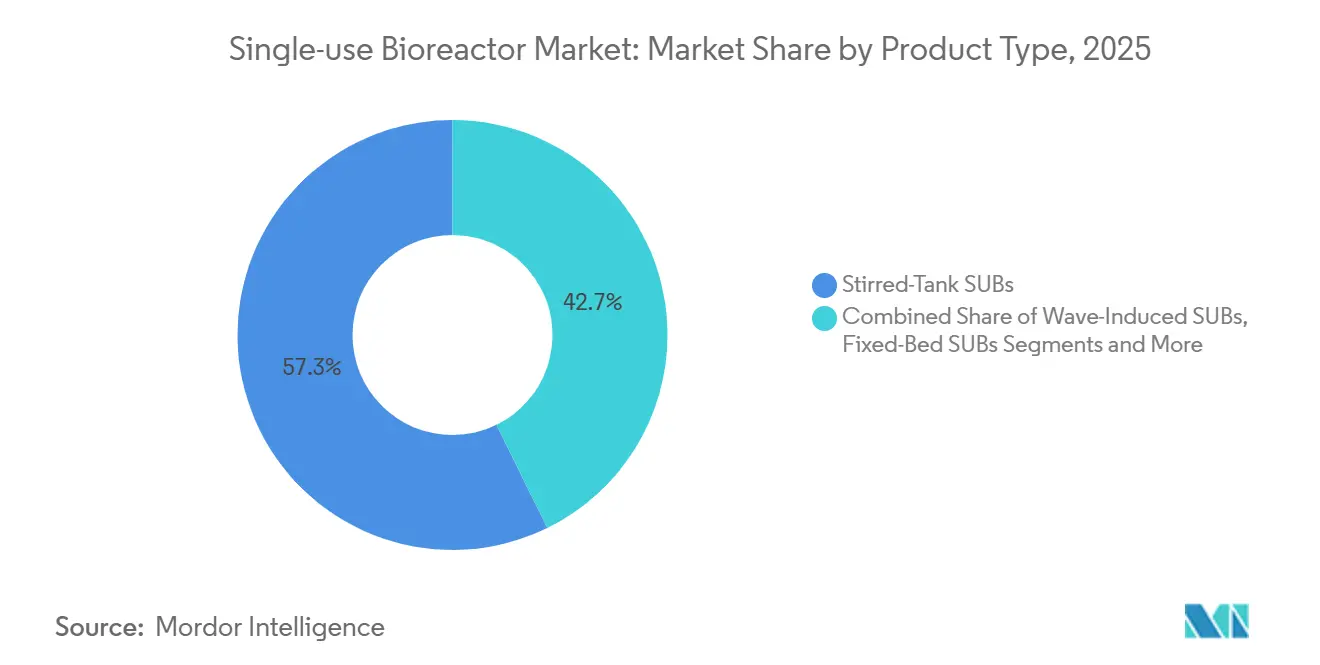

- 製品タイプ別では、撹拌槽型システムが2025年の売上高の57.26%を占め、軌道振盪型およびその他のニッチフォーマットは2031年にかけてCAGR 18.68%で成長すると予測されています。

- 容量範囲別では、500〜2,000 L容器が2025年のシングルユースバイオリアクター市場規模の43.72%を占め、100 L未満のユニットは2026〜2031年にかけてCAGR 19.42%で拡大する見込みです。

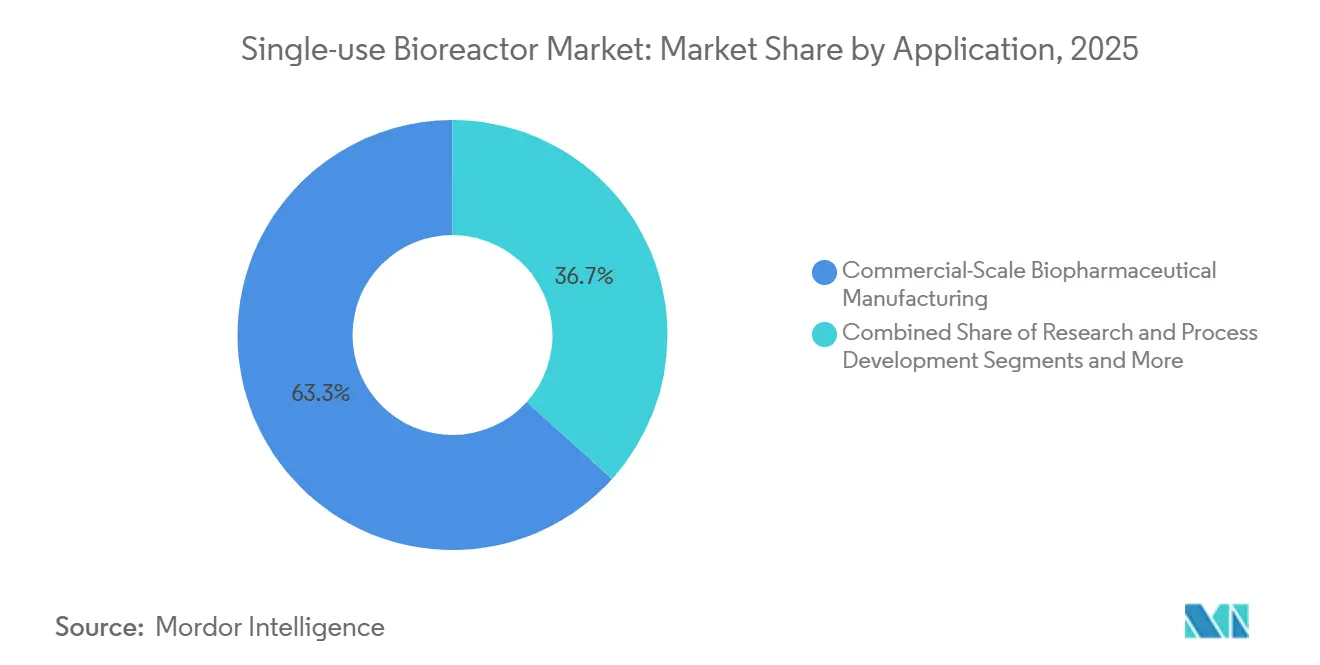

- 用途別では、商業規模製造が2025年の合計の63.33%を占め、臨床規模生産は2031年にかけてCAGR 18.34%を記録すると予想されています。

- エンドユーザー別では、製薬・バイオ医薬品企業が2025年の需要の69.21%を獲得し、CDMO/CMOは予測期間中にCAGR 17.53%で成長すると見込まれています。

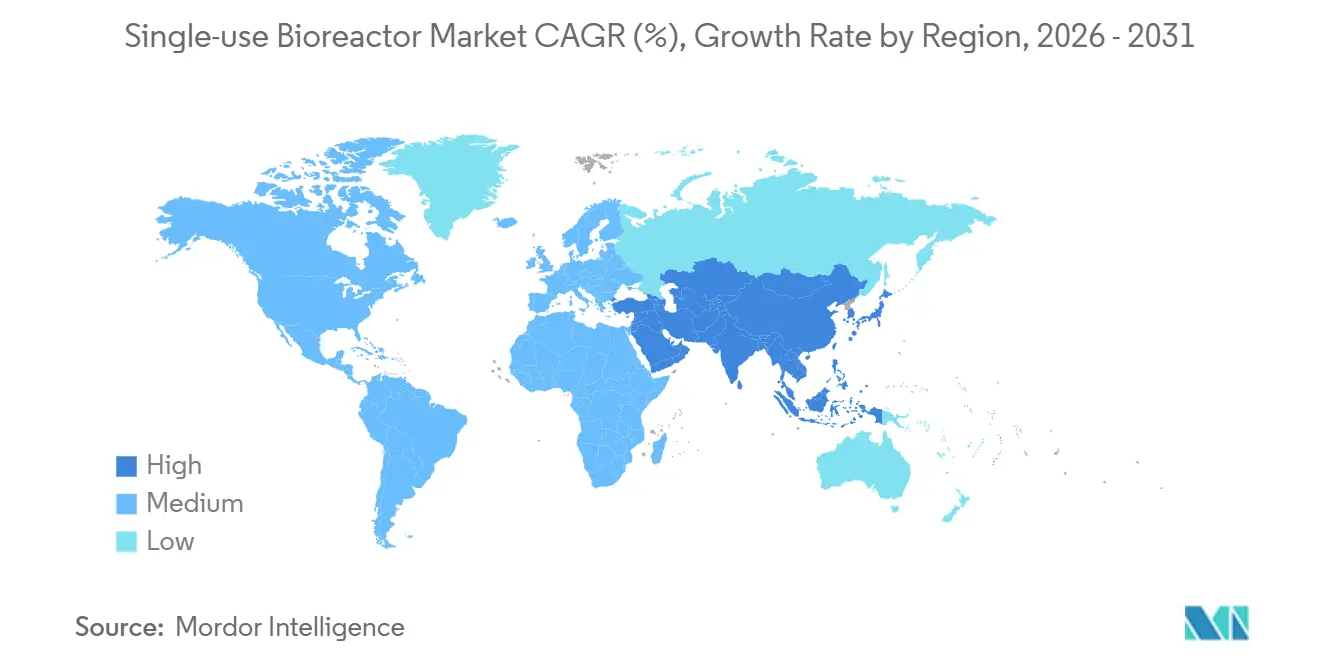

- 地域別では、北米が2025年の売上高シェア36.11%でトップとなり、アジア太平洋地域は2031年にかけてCAGR 17.02%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルシングルユースバイオリアクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ステンレス鋼から 使い捨てバイオプロセシングへの移行 | +2.5% | 北米、欧州、グローバル | 長期(4年以上) |

| 細胞・遺伝子治療の 急速な成長 | +3.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 早期臨床生産における コスト削減の可能性 | +1.8% | グローバル | 短期(2年以内) |

| COVID-19後の ワクチンプログラムの加速 | +2.1% | グローバル | 中期(2〜4年) |

| 新興市場における 分散型マイクロ施設モデル | +1.5% | アジア太平洋、中東・ アフリカ、南米 | 長期(4年以上) |

| γ線照射処理能力の拡大 | +1.2% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ステンレス鋼から使い捨てバイオプロセシングシステムへの移行の加速

製薬メーカーは、洗浄バリデーションを不要とし、水使用量を最大80%削減し、ターンアラウンドサイクルを数週間から数日に短縮する使い捨てプラットフォームを採用するため、従来のステンレス鋼製設備を廃止しつつあります。DanaherのCytiva部門は2024年後半に使い捨て消耗品の売上が回復したと報告しており、バッグアセンブリおよびセンサーへの依存度の高さが浮き彫りになっています。Sartoriusは、バイオプロセスソリューション売上高の75%が消耗品から生じていると示しており、バリデーション完了後の顧客ロックインの強さを示しています。蒸気処理および文書化に要する人件費も、西洋市場において前滅菌済みバッグの経済的優位性を高めていますが、インドおよび中国のバイオシミラーメーカーは輸入関税が消耗品コストを押し上げるため、依然としてハイブリッドプラントを好む傾向があります。

柔軟な小ロット製造需要を高める細胞・遺伝子治療の急速な成長

自家CAR-T治療は50 mL〜10 Lのランを必要とし、この容量は500 Lのステンレス鋼製リアクターとは相容れません。Bristol Myers Squibbは2024年、自動化されたCell Shuttleプラットフォーム向けにCellaresとの間でシングルユースバイオリアクターと閉鎖型細胞処理ハードウェアを組み合わせた3億8,000万USDの容量確保契約を締結しました。[3] Bristol Myers Squibb、「Cellaresとの容量確保契約」、Bristol Myers Squibb、bms.com 2024〜2025年における複数のCAR-T構築物に対するFDA承認、および同局の先進製造技術経路が腫瘍センター近傍での分散型製造を促進しています。Univercellsの50 L NevoLineシステムはコンテナに積んで遠隔地のクリニックに輸送可能であり、モジュール型展開を強化しています。

早期臨床生産におけるコスト削減の可能性

フェーズI/IIのキャンペーンでは、多くの場合10〜50 kgの原薬が必要です。シングルユースラインはステンレス鋼製設備に対する500万〜1,500万USDの設備投資を不要とし、建設期間を最大60%短縮します。Thermo Fisherが2025年に発売した5 L DynaDrive SUBは、大学が洗浄バリデーション担当者を雇用することなくGMP対応リアクターを導入することを可能にします。欧州では廃水規制が処理コストを増加させるため、ユーティリティコストの節約効果が複利的に積み重なりますが、年間200バッチ以上ではステンレス鋼がコスト面で再び優位となり、ハイブリッド採用が継続している理由を説明しています。

COVID-19後のワクチンプログラムの加速

各国政府は現在、病原体の塩基配列決定から100日以内に1億回分のワクチンを供給できる国内生産能力を求めています。南アフリカ、アルゼンチン、バングラデシュにある世界保健機関(WHO)の技術移転ハブは、数週間以内に株間の切り替えが可能なモジュール型使い捨て設備を使用しています。Merck KGaAの50〜200 L Mobius ADCリアクターは強力なペイロードに対応しつつ、ワクチンと腫瘍学の重複領域にも対応しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リーチャブル物質・抽出物 適合性の不確実性 | -1.5% | グローバル | 中期(2〜4年) |

| 高い定期的消耗品コスト | -2.0% | グローバル | 長期(4年以上) |

| 使い捨てプラスチックに対する PFAS規制上の精査 | -0.8% | 北米、欧州 | 中期(2〜4年) |

| 6,000 L超の スケーラビリティの限界 | -1.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リーチャブル物質・抽出物の適合性の不確実性

多層ポリエチレンフィルムは可塑剤を溶出し、承認を遅延させる可能性があります。FDAおよび欧州医薬品庁(EMA)は、アセンブリごとに50万〜100万USDのコストがかかる最大18ヶ月の試験を要求しています。高活性製品はリスクを高めるため、一部の日本のスポンサーは商業ロット向けにステンレス鋼製タンクを維持しています。

高い定期的消耗品コスト

2,000 Lのバッグは3,000〜8,000 USDのコストがかかります。50バッチを稼働する施設は、下流の消耗品を除いても年間15万〜40万USDを費やします。インド、中国、ブラジルのバイオシミラーメーカーは、出荷価格が100 USD/gを下回る場合にマージンを確保することに苦慮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:撹拌槽型の優位性とニッチなイノベーション

撹拌槽型システムは2025年の売上高の57.26%を占め、哺乳類細胞培養のワークホースとしての役割を強化しています。撹拌槽型ユニットのシングルユースバイオリアクター市場規模は、5 g/Lを超える抗体力価によって支えられています。軌道振盪型容器は学術研究機関への採用により年率18.68%で拡大しており、波動誘起型はシードトレインおよびウイルスベクター作業に使用されています。PBS Biotechの垂直ホイール方式は、より低いせん断力で酸素移動を改善します。Thermo Fisherのセンサー内蔵型DynaDriveは、ベンチトップ容量へのデジタルモニタリングを拡張します。

採用パターンはバリデーションの厳格さを反映しています。商業用抗体メーカーは撹拌槽の過去データを重視しますが、早期段階の遺伝子治療チームはバイオセーフティキャビネット内に収まる軌道振盪型を好みます。固定床リアクターはパーフュージョンのニッチを埋め、シングルユースバイオリアクター産業は培地使用量を削減するハイブリッドパーフュージョン/フェッドバッチモデルの試験を継続しています。

容量範囲別:中規模が基盤、マイクロスケールが急成長

500〜2,000 Lの帯域は2025年の売上高の43.72%を占め、CDMOのサービスの中核であり続けています。この範囲のシングルユースバイオリアクター市場シェアは、1回のランで5〜10 kgを産出するフェーズIIIのバッチサイズと一致しています。Danaherの500 Lおよび2,000 L Xプラットフォームモデルは設置期間を8週間に短縮し、クライアントのオンボーディングを加速させます。

100 L未満のシステムは、CAR-Tメーカーや大学がベンチトップツールを導入するにつれてCAGR 19.42%で成長すると予測されています。一方、2,000 L超の設計はエンジニアリング上の限界に直面しており、実験的な4,000 Lバッグは依然として希少で高価であり、大規模バイオシミラーへの需要にもかかわらず成長を制限しています。

用途別:商業製造が基盤、臨床規模が加速

商業規模製造は2025年の使用量の63.33%を占め、上市済みのモノクローナル抗体によって牽引されています。しかし、臨床生産向けのシングルユースバイオリアクター市場規模は、スポンサーが洗浄ダウンタイムを排除する使い捨てラインを使用してフェーズI/II試験を急速に進めるにつれて急速に拡大しています。研究・プロセス開発ラボは現在、クラウド連携型アナリティクスを備えた5〜50 Lリアクターへシェイクフラスコから移行しており、技術移転のタイムラインを短縮しています。

細胞・遺伝子治療の臨床プログラムが柔軟なフットプリントを推進しています。Univercellsのコンテナ型50 Lユニットは遠隔地にGMP能力を提供し、分散型治験への広範な転換を反映しています。商業用抗体メーカーは、年間生産量が300 kgを超えると消耗品コストが増加するため、依然としてハイブリッドフリートに依存しています。

エンドユーザー別:大手製薬企業がリード、CDMOが急成長

製薬・バイオ医薬品企業は2025年の需要の69.21%を占め、10万 Lを超えるシングルユース能力を持つグローバルネットワークを活用しています。CDMOはCAGR 17.53%で拡大しており、スポンサーがキャッシュを温存するためにアウトソーシングする契約を獲得しています。Bristol Myers SquibbとCellaresの3億8,000万USDの契約は、シングルユースバイオリアクター市場を支える長期的な容量確保の典型例です。学術機関は小規模ながらも、トランスレーショナルリサーチを支援する5〜10 Lシステムの影響力ある早期採用者であり続けています。

大手製薬企業は数量割引を交渉し、センサーの共同開発を行うことでサプライヤーへのロックインを深めています。CDMOはマルチプロダクト施設を運営するため、より厳格な交差汚染監視に直面していますが、ISO 13408およびFDAガイドラインが成熟したフレームワークを提供しています。

地域分析

北米は2025年の売上高の36.11%を占め、米国本社の集積および先進製造審査を迅速化するFDAプログラムに支えられています。能力が飽和するにつれて成長は頭打ちになりつつあり、サプライヤーはアジア太平洋地域へのシフトを促されており、同地域は2031年にかけてCAGR 17.02%で成長すると予測されています。Thermo Fisherの2025年のシンガポールおよび上海におけるデザインセンターはこの傾向を反映しています。

欧州は第2位であり、水使用規制が使い捨てシステムを奨励するドイツ、スイス、英国が牽引しています。Merck KGaAの3億ユーロのダルムシュタットハブおよびSartoriusの消耗品中心モデルは、高マージン供給品への注力を示しています。ブレグジット後の二重承認は若干の複雑さを加えていますが、相互承認が貿易を円滑化しています。

アジア太平洋地域の政府は国産生産を推進しています。韓国のSamsung Biologicsは2024年に33億USDの契約を締結し、中国の蘇州クラスターは国内バイオシミラー向けにシングルユース設備を拡大しています。インドのSerum Instituteは使い捨てラインを使用してアフリカ向け供給のWHO事前認定を取得しています。

中東・アフリカおよび南米はコンテナ型施設を育成しています。南アフリカおよびアルゼンチンのWHOハブはモジュール型リアクターに依存しており、ブラジルのFarmanguinhosはシングルユース機器を使用してワクチン生産を国産化しています。アラブ首長国連邦のバイオテクノロジーフリーゾーンもこの動きを反映しており、継続的な普及を示しています。

競合環境

シングルユースバイオリアクター市場は中程度から高度に集中しています。Danaherの2025年のXcellerex拡張は、資格認定を1年から2ヶ月に短縮する事前バリデート済みの500 Lおよび2,000 Lユニットを提供します。Thermo FisherによるSolventumフィルトレーションの買収および5 L DynaDriveの発売は、地理的・製品的多様化を組み合わせています。Sartoriusの消耗品売上高75%は、粘着性の高い顧客関係を示しています。

ニッチなイノベーターが空白領域に参入しています。PBS Biotechの垂直ホイール設計はせん断力とエネルギー使用量を削減し、パーフュージョン研究に有用です。UnivercellsのNevoLineはWHOハブで採用されているコンテナ型工場を可能にし、新興市場の自給自足目標を達成します。CellaresはロボティクスとAIを閉鎖型CAR-Tワークフローに組み込み、大手製薬企業との契約を確保しています。

規制上のインセンティブも重要です。FDAの先進製造技術指定プログラムは、パーフュージョンおよび連続モデルに対してスピードを提供し、革新的な構成の採用を加速させる可能性があります。

シングルユースバイオリアクター産業のリーダー企業

Sartorius AG

Thermo Fisher Scientific, Inc.

Danaher(Cytiva & Pall)

Merck KGaA

Eppendorf SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Fujifilm Biotechnologiesが英国ティーズサイドに4億ポンドのシングルユース施設を開設。英国最大規模の施設となる。

- 2025年4月:Thermo Fisherが5 L DynaDrive SUBを発売。1 Lから5,000 Lへのシームレスなスケーラビリティを提供し、ベンチから商業規模への迅速な移行を実現。

- 2025年3月:DanaherがXcellerex Xプラットフォームを500 Lおよび2,000 Lに拡張し、CDMOの設置時間を半減。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルシングルユースバイオリアクター(SUB)市場を、バイオ医薬品の研究開発、臨床、および商業生産環境における細胞培養または発酵キャンペーン向けに供給される使い捨て・前滅菌済みバイオリアクター容器(6,000 L以下)およびその専用制御ハードウェアから生じる年間収益として定義しています。

スコープ除外:従来のガラス製またはステンレス鋼製の多回使用リアクターおよび汎用シングルユース流体処理バッグは計上されません。

セグメンテーション概要

- 製品タイプ別

- 撹拌槽型SUB

- 波動誘起型SUB

- 固定床型SUB

- 軌道振盪型およびその他のSUB

- 容量範囲別

- 100 L未満

- 100〜500 L

- 500〜2,000 L

- 2,000 L超

- 用途別

- 研究・プロセス開発

- 臨床規模生産

- 商業規模バイオ医薬品製造

- エンドユーザー別

- 製薬・バイオ医薬品企業

- 受託開発製造機関(CDMO/CMO)

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは次に、北米、欧州、アジアにわたるワクチンメーカー、グローバルCDMO、フィルターフィルムサプライヤー、および地域規制当局のバイオプロセスエンジニアとの構造化された電話会議を実施しました。これらのインタビューにより、平均販売価格、使用可能寿命の前提条件、およびシングルユース稼働容量の現実的な上限が明確になりました。これにより変数の選択とサニティチェックが導かれました。

デスクリサーチ

まず、FDA生物製剤承認申請ファイル、欧州医薬品庁製品リスト、バイオプロセス機器のUN Comtrade HS-9021輸出コード、BioPlan AssociatesおよびBPOGの業界団体ブリーフィングなどのオープンデータセットを使用して、設置ベースと出荷フローをマッピングしました。市場比率は企業の10-K、投資家向けデッキ、およびSUB採用経済学に関する査読済み論文で補完されました。公開情報が薄い部分では、アナリストがD&B Hooversを使用して非公開企業の収益内訳にアクセスし、Dow Jones Factivaを使用してディールパイプラインを把握しました。この組み合わせにより、チームに根拠のある出発点となる格子が提供されました。モデルの精緻化中のクロスチェックとして、さらに多くの情報源が活用されました。

市場規模推計と予測

トップダウンの能力稼働率モデルにより、バイオロジクス生産量(規模別の細胞培養能力リットル数)をSUB需要に変換します。次に、ベンダー出荷のボトムアップサンプルと規模帯別の典型的な平均販売価格×数量によって結果を検証します。主要インプットには以下が含まれます:1)商業規模バイオロジクスパイプラインの拡大、2)ステンレス鋼製リアクターに対するSUBの普及率、3)モノクローナル抗体およびワクチンの平均バッチサイズ、4)ファストトラックプラントに対する地域の設備投資インセンティブ、5)数量増加に伴う単位平均販売価格の低下。シナリオ分析を伴う多変量回帰を適用して2025〜2030年の軌跡を予測し、サプライヤーの集計における欠落は輸入データと一次情報源の価格帯から推計された数量で補完されます。

データ検証と更新サイクル

アウトプットは過去の採用曲線に対する分散スクリーニングを経て、異常値はアナリストのレビューを引き起こし、必要に応じて以前の回答者への再確認が行われます。レポートは毎年更新され、重大なイベント(大規模な能力増強、規制の変化)が発生した場合には中間更新が行われます。

Mordorのシングルユースバイオリアクターベースラインが信頼性を持つ理由

公表数値はしばしば乖離します。これは企業が上流の使い捨て品をまとめて計上したり、異なる平均販売価格の階層を適用したり、短期間の調査データを外挿したりするためです。

主要なギャップの要因:1)一部の調査はSUBをシングルユースバッグおよびミキサーと統合し、合計を過大計上しています。2)その他は規制上の遅延を考慮せずに、ベンチャー支援CDMOで見られた18%超の積極的な成長を年換算しています。3)更新サイクルが異なります。Mordorの年次改訂は、古いデータセットが見逃す新しい2,000 L超の発売を捕捉します。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップの要因 |

|---|---|---|

| 47億4,000万USD(2025年) | ||

| 52億7,000万USD(2025年) | グローバルコンサルタントA | リアクター合計に培地バッグとろ過アセンブリを含む |

| 39億USD(2024年) | 業界専門誌B | 保守的なパイプライン数を使用し、2,000 L超のSUBを除外 |

これらの対比を総合すると、Mordorの厳格なスコープと多段階の検証が、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供していることが示されています。

レポートで回答される主要な質問

2031年における市場の予測値はいくらですか?

2031年までに130億7,000万USDに達すると予測されています。

現在、どの容量範囲が売上をリードしていますか?

500〜2,000 Lの容器が2025年の売上高の43.72%を占めています。

CDMOが使い捨て機器に多額の投資を行っている理由は何ですか?

複数年にわたる容量確保契約により、定期的な消耗品収益が確保され、スポンサーは多額の設備投資を回避できます。

米国における先進製造採用を支援する規制プログラムは何ですか?

FDAの先進製造技術指定プログラムが、適格なイノベーションの審査を迅速化します。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、国家バイオ製造義務化を背景にCAGR 17.02%で拡大すると予測されています。

商業規模での採用を制限する主な要因は何ですか?

年間バッチ数が200〜300を超えると、高い定期的消耗品コストがスポンサーをステンレス鋼製設備へと向かわせます。

最終更新日: